下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:56

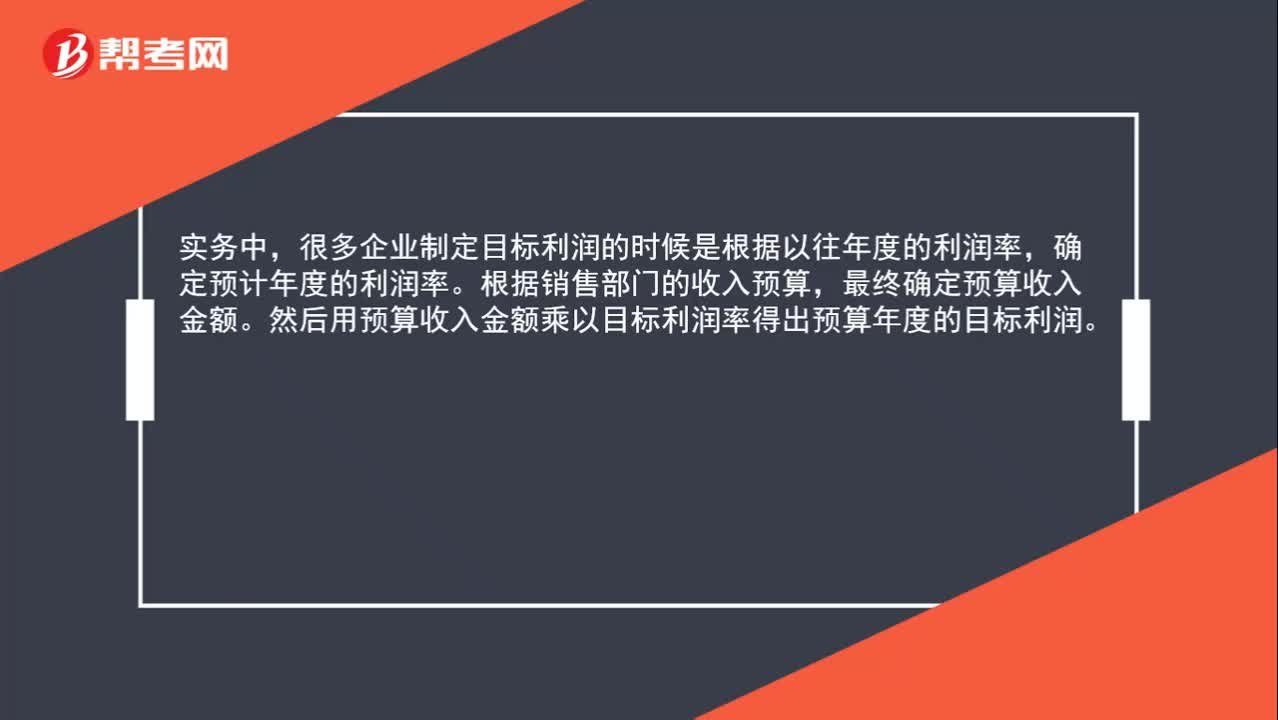

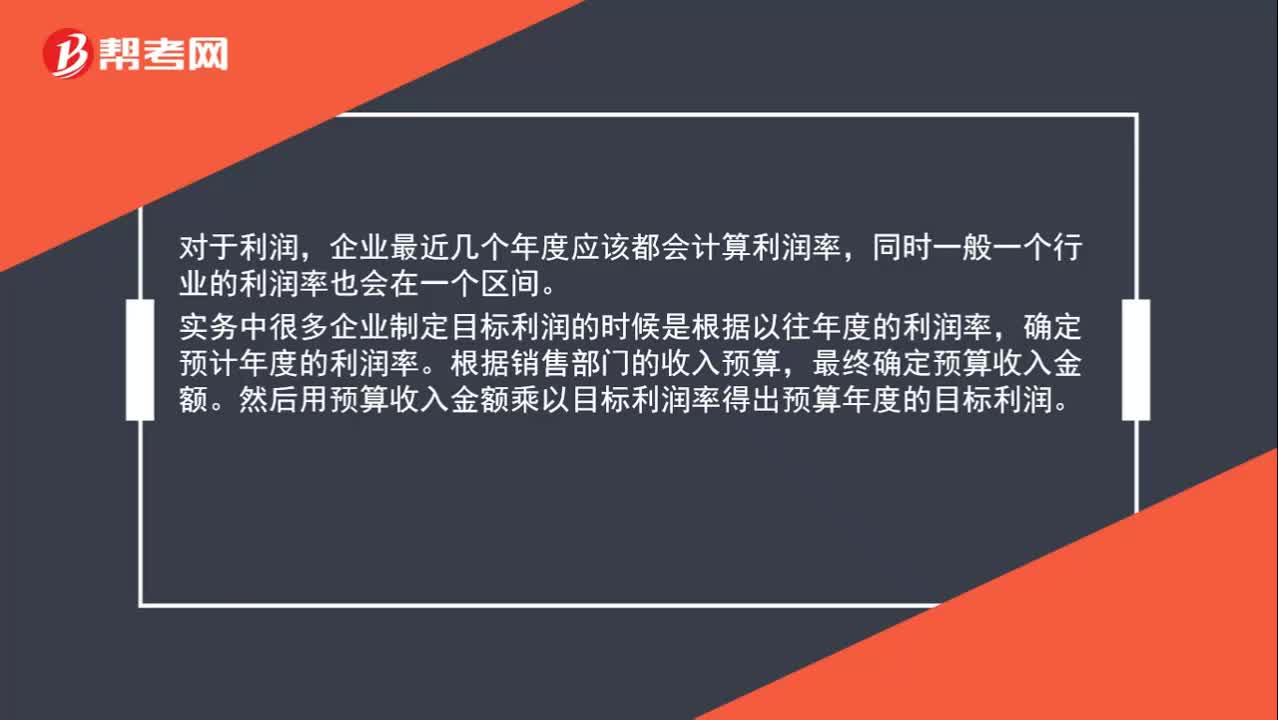

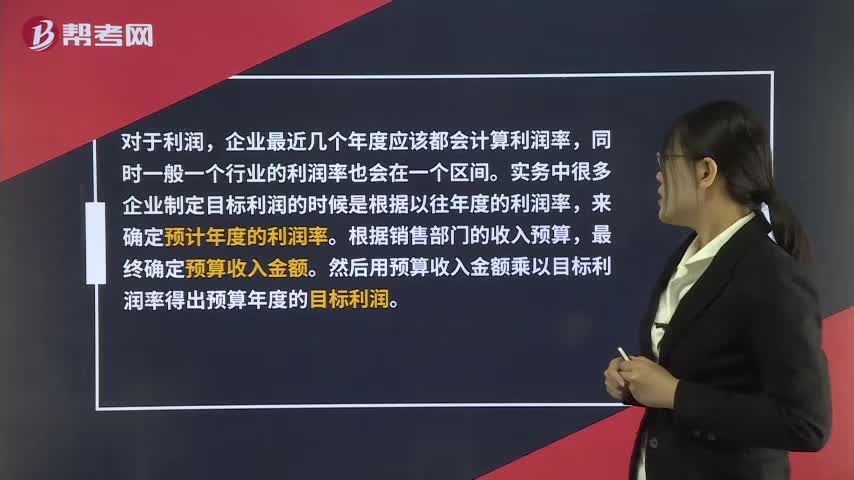

00:56年度目標利潤值如何確定?:年度目標利潤值如何確定?對于利潤,企業(yè)最近幾個年度應該都會計算利潤率,同時一般一個行業(yè)的利潤率也會在一個區(qū)間。實務中很多企業(yè)制定目標利潤的時候是根據(jù)以往年度的利潤率,來確定預計年度的利潤率。根據(jù)銷售部門的收入預算,最終確定預算收入金額。然后用預算收入金額乘以目標利潤率得出預算年度的目標利潤。

05:06

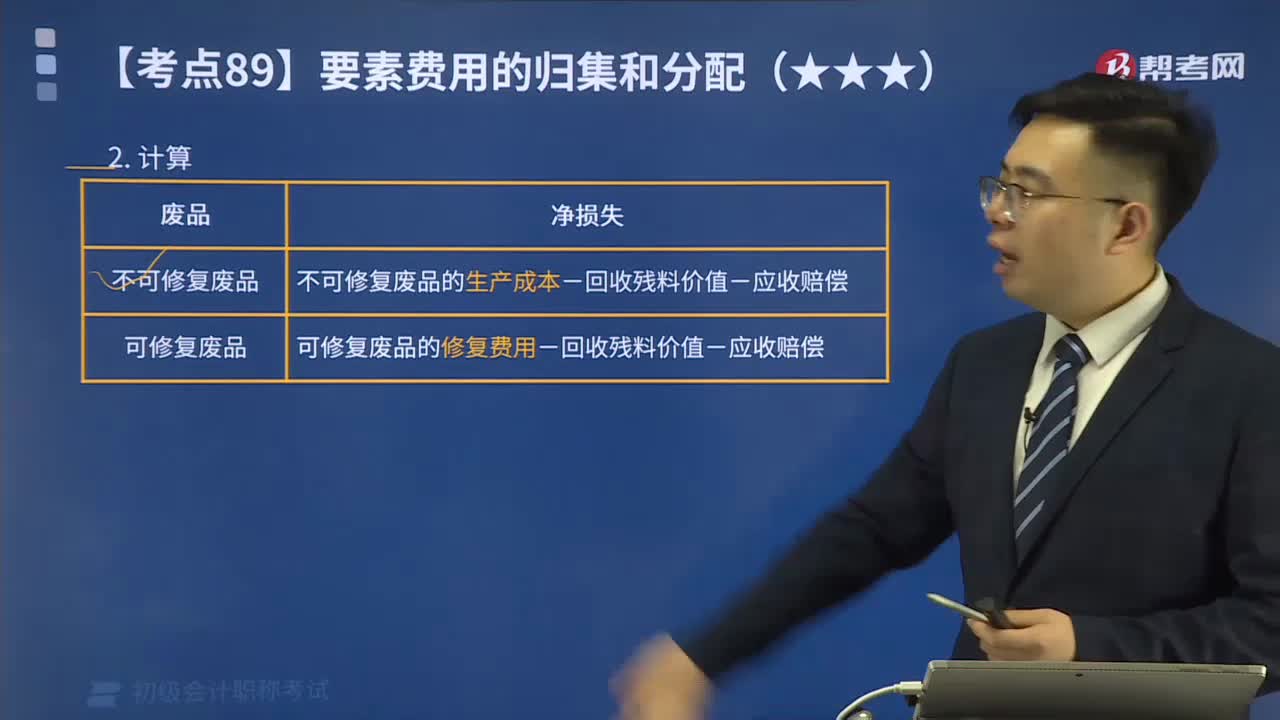

05:06廢品損失應該如何計算?:不可修復廢品的凈損失=不可修復廢品的生產(chǎn)成本-回收殘料價值-應收賠償:可修復廢品的凈損失=可修復廢品的修復費用-回收殘料價值-應收賠償“C.產(chǎn)品入庫后發(fā)現(xiàn)的不可修復廢品的生產(chǎn)成本,【解析】廢品損失是指在生產(chǎn)過程中發(fā)生的和入庫后發(fā)現(xiàn)的不可修復廢品的生產(chǎn)成本。企業(yè)在產(chǎn)品出售后發(fā)現(xiàn)的廢品均不包括在廢品損失內(nèi),B.產(chǎn)品入庫后發(fā)現(xiàn)的不可修復廢品的生產(chǎn)成本D.生產(chǎn)過程中發(fā)生的不可修復廢品的生產(chǎn)成本

00:54

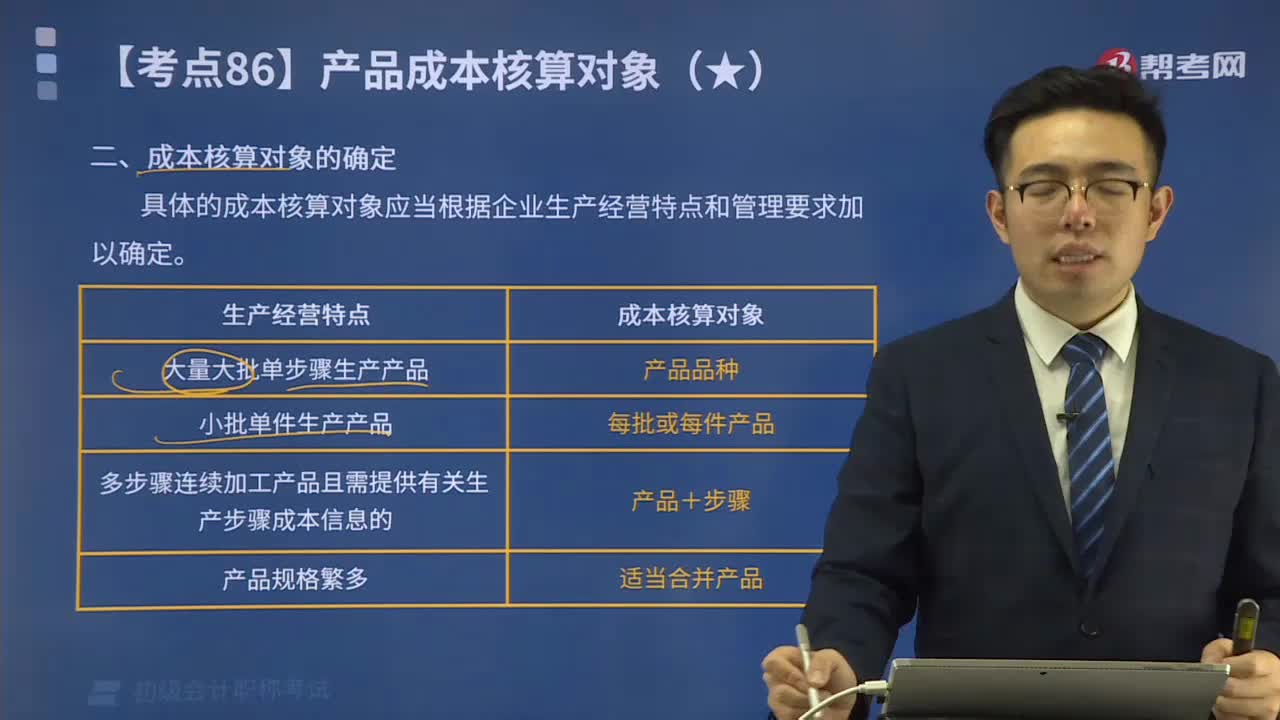

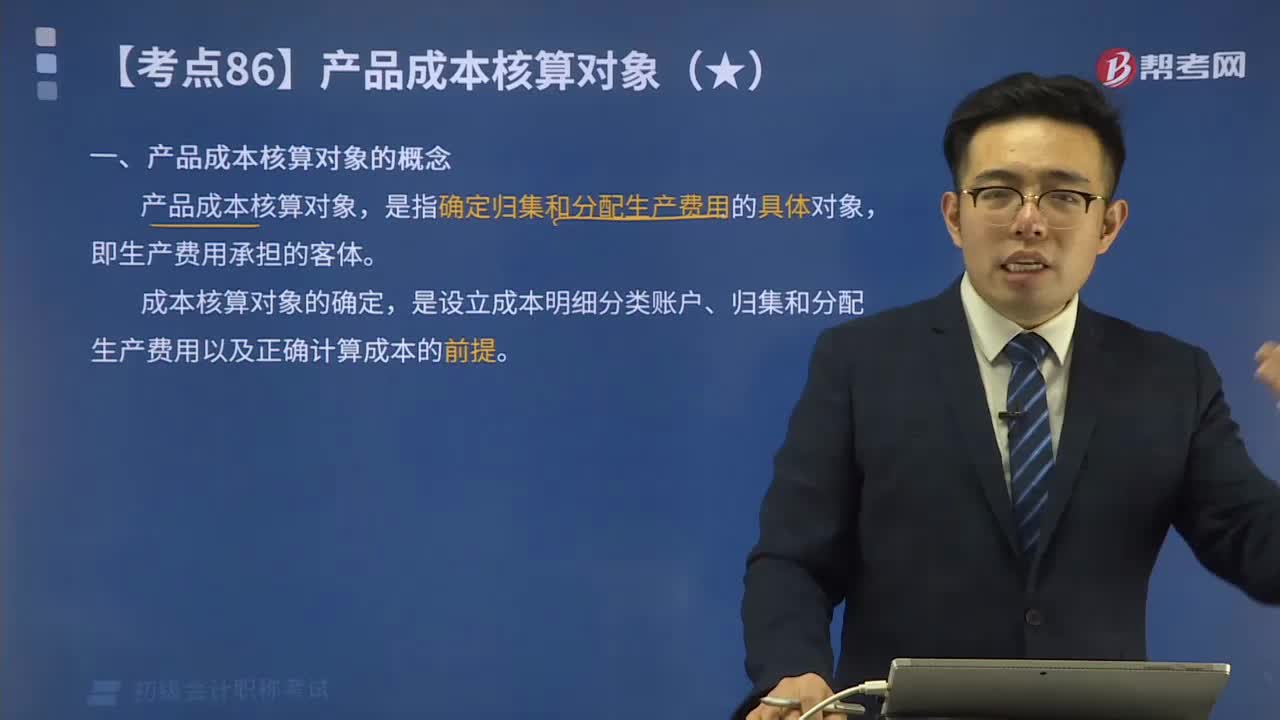

00:54產(chǎn)品成本核算對象是指什么?:產(chǎn)品成本核算對象是指什么?產(chǎn)品成本核算對象,是指確定歸集和分配生產(chǎn)費用的具體對象,是設立成本明細分類賬戶、歸集和分配生產(chǎn)費用以及正確計算成本的前提。成本核算對象的確定:由于產(chǎn)品工藝、生產(chǎn)方式、成本管理等要求不同,產(chǎn)品項目不等于成本核算對象。以產(chǎn)品品種為成本核算對象,分批、單件生產(chǎn)的產(chǎn)品,以每批或每件產(chǎn)品為成本核算對象,多步驟連續(xù)加工的產(chǎn)品,以每種產(chǎn)品及各生產(chǎn)步驟為成本核算對象。

00:27

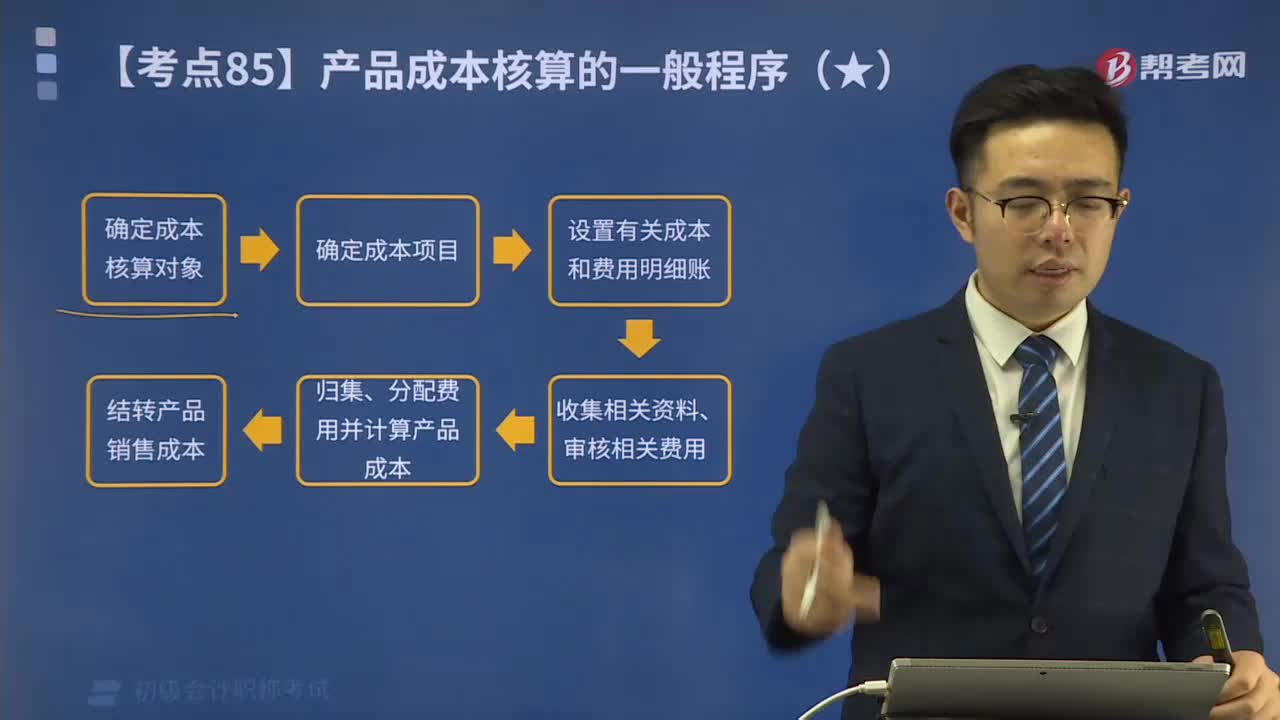

00:27產(chǎn)品成本核算的要求如何編制產(chǎn)品成本報表?:產(chǎn)品成本核算的要求如何編制產(chǎn)品成本報表?企業(yè)一般應當按月編制產(chǎn)品成本報表,全面反映企業(yè)生產(chǎn)成本、成本計劃執(zhí)行情況、產(chǎn)品成本及其變動情況等。企業(yè)一般應當按產(chǎn)品種類編抄制產(chǎn)品成本報表。是反映企業(yè)在報告期內(nèi)生產(chǎn)的全部產(chǎn)品的總成本的報表。(一)按成本項目反映的產(chǎn)品生產(chǎn)成本表的編制。按成本項目反映的產(chǎn)品生產(chǎn)成本表是按成本項目匯總反映企業(yè)在報告期內(nèi)發(fā)生的全部襲生產(chǎn)成本以及產(chǎn)品生產(chǎn)成本合計額的報表。

00:46

00:46產(chǎn)品成本核算的要求遵守一致性原則是指什么?:產(chǎn)品成本核算的要求遵守一致性原則是指什么?企業(yè)產(chǎn)品成本核算采用的會計政策和會計估計一經(jīng)確定,計算成本應遵循的原則和要求。指計入成本的費用都必須符合法律、法令、制度等的規(guī)定。不合規(guī)定的費用不能計入成本。真實性就是所提供的成本信息與客觀的經(jīng)濟事項相一致,包括成本信息的有用性和及時性。有用性是指成本核算要為管理當局提供有用的信息,為成本管理、預測、決策服務。分別計算各期產(chǎn)品的成本。

00:56

00:56產(chǎn)品成本核算要求應該如何做好各項基礎工作?:產(chǎn)品成本核算要求應該如何做好各項基礎工作?并做好各項材料物資的計量、收發(fā)、領(lǐng)退、轉(zhuǎn)移、報廢和盤點工作。做好定額的制定和修訂工作等,使成本核算具有可靠的基礎。產(chǎn)品的消耗定額是編制成本計劃、分析和考核成本水平的依據(jù),也是審核和控制耗費的標準。企業(yè)應當制定和修訂先進而又可行的原材料、燃料、動力和工時等項消耗定額,并據(jù)以審核各項耗費是否合理,2、材料物資的計量、收發(fā)、領(lǐng)退和盤點:

00:28

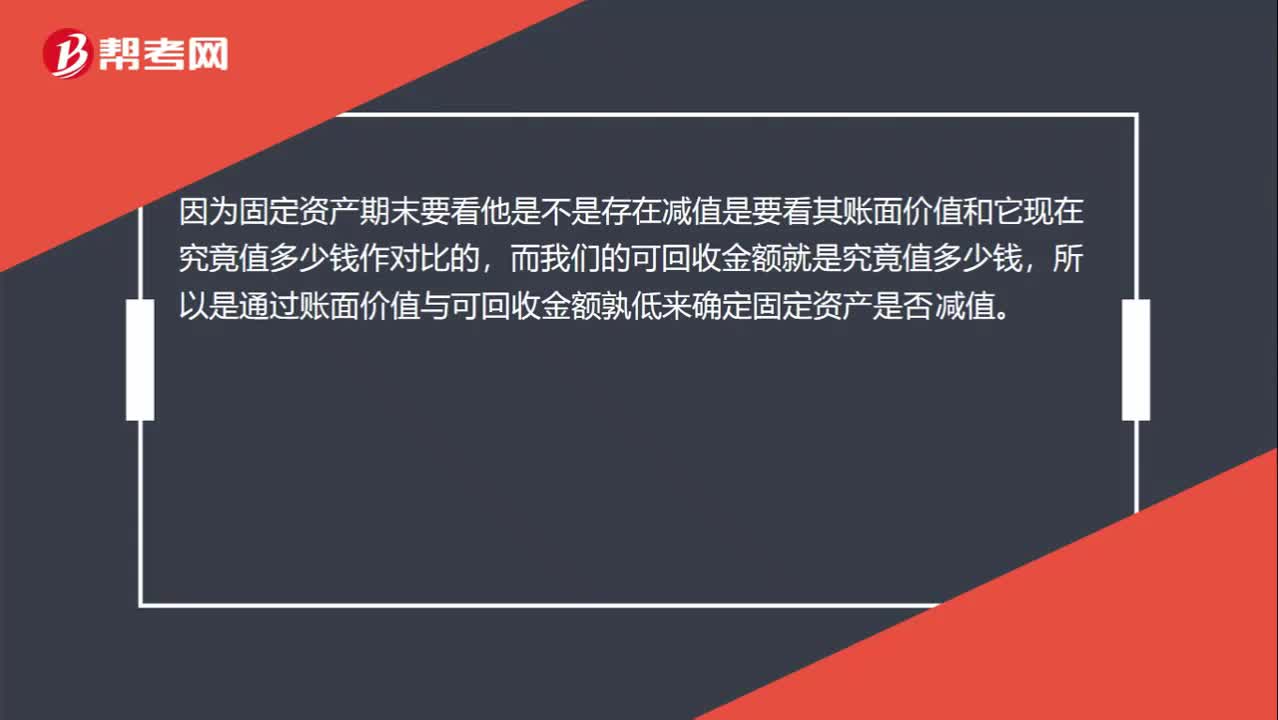

00:28如何確定固定資產(chǎn)是否減值?:如何確定固定資產(chǎn)是否減值?因為固定資產(chǎn)期末要看他是不是存在減值是要看其賬面價值和它現(xiàn)在究竟值多少錢作對比的,而我們的可回收金額就是究竟值多少錢,所以是通過賬面價值與可回收金額孰低來確定固定資產(chǎn)是否減值。

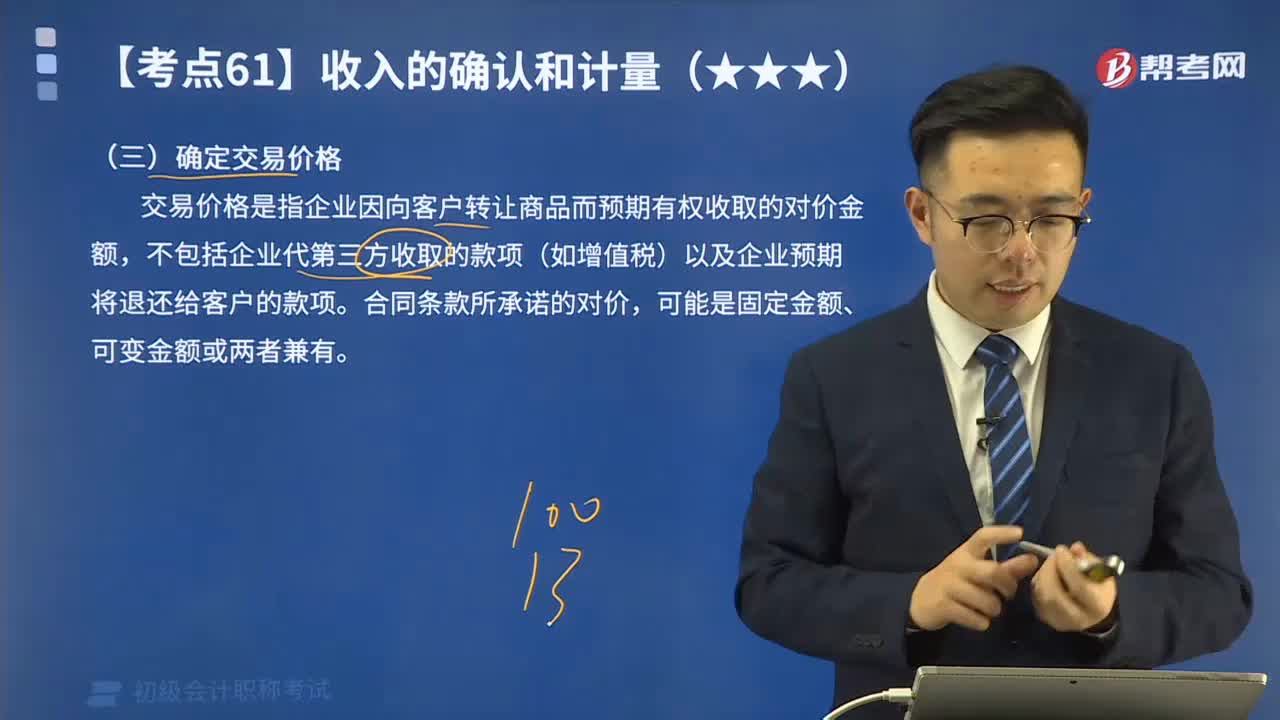

03:34

03:34收入確認和計量中如何確定交易價格?:收入確認和計量中如何確定交易價格?交易價格是指企業(yè)因向客戶轉(zhuǎn)讓商品而預期有權(quán)收取的對價金額,不包括企業(yè)代第三方收取的款項(如增值稅)以及企業(yè)預期將退還給客戶的款項。可能是固定金額、可變金額或兩者兼有。交易價格就是固定金額100萬元;甲公司對合同估計工程提前1個月完工的概率為95%。按照最可能發(fā)生金額估計可變對價金額可能是恰當?shù)摹R虼私灰變r格包括固定金額100萬元和可變金額10萬元。

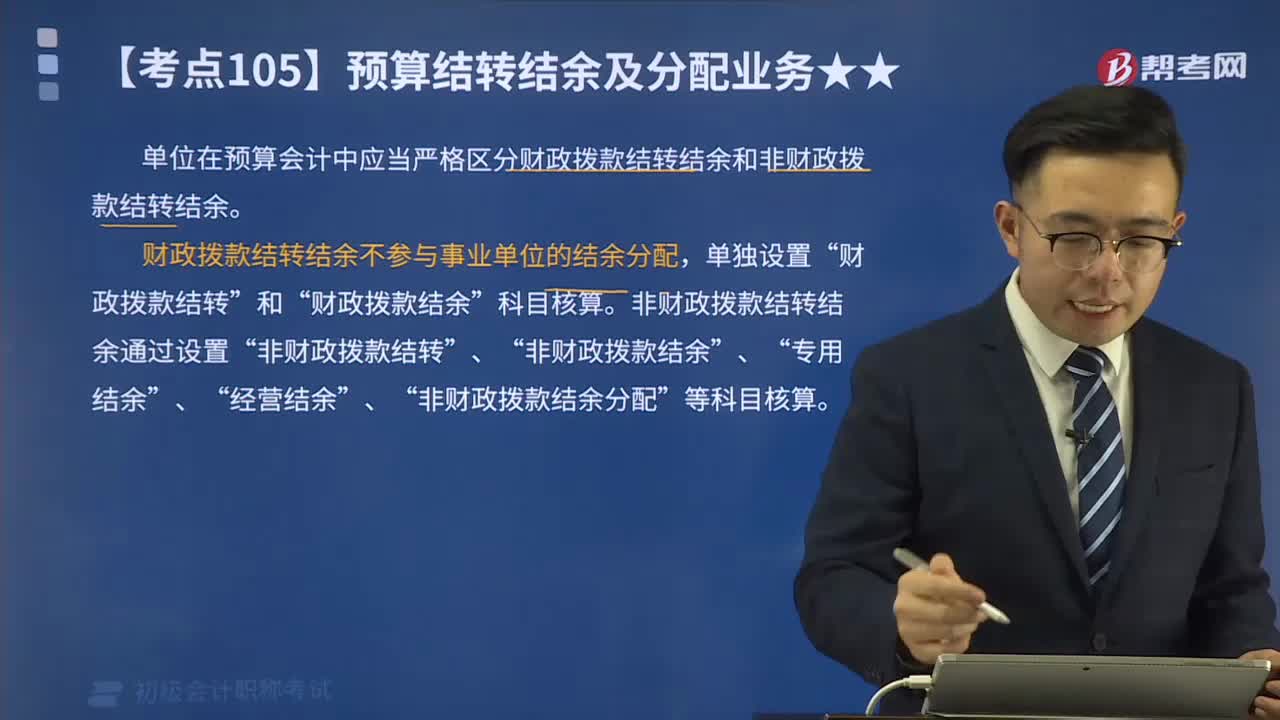

10:28

10:28財政撥款結(jié)轉(zhuǎn)結(jié)余如何核算?:財政撥款結(jié)轉(zhuǎn)結(jié)余如何核算?單位在預算會計中應當嚴格區(qū)分財政撥款結(jié)轉(zhuǎn)結(jié)余和非財政撥款結(jié)轉(zhuǎn)結(jié)余。財政撥款結(jié)轉(zhuǎn)結(jié)余不參與事業(yè)單位的結(jié)余分配,財政撥款結(jié)轉(zhuǎn)”非財政撥款結(jié)轉(zhuǎn)結(jié)余通過設置“(一)財政撥款結(jié)轉(zhuǎn)的核算:財政撥款結(jié)轉(zhuǎn)——本年收支結(jié)轉(zhuǎn):財政撥款結(jié)轉(zhuǎn)——本年收支結(jié)轉(zhuǎn)年初余額調(diào)整歸集調(diào)入歸集調(diào)出歸集上繳單位內(nèi)部調(diào)劑:4.年末結(jié)轉(zhuǎn)符合財政撥款結(jié)余性質(zhì)的項目余額:(二)財政撥款結(jié)余的核算。

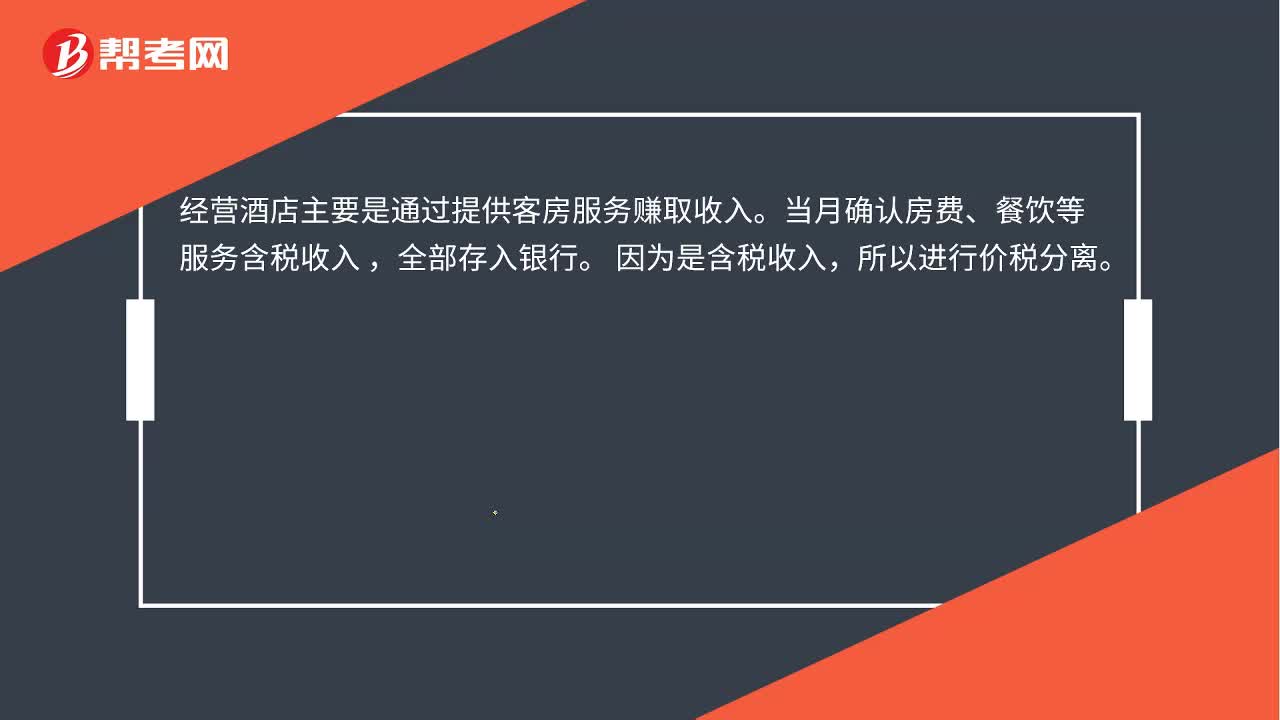

00:20

00:20酒店確認營業(yè)收入金額如何計算?:酒店確認營業(yè)收入金額如何計算?經(jīng)營酒店主要是通過提供客房服務賺取收入。當月確認房費、餐飲等服務含稅收入,全部存入銀行。因為是含稅收入,所以進行價稅分離。

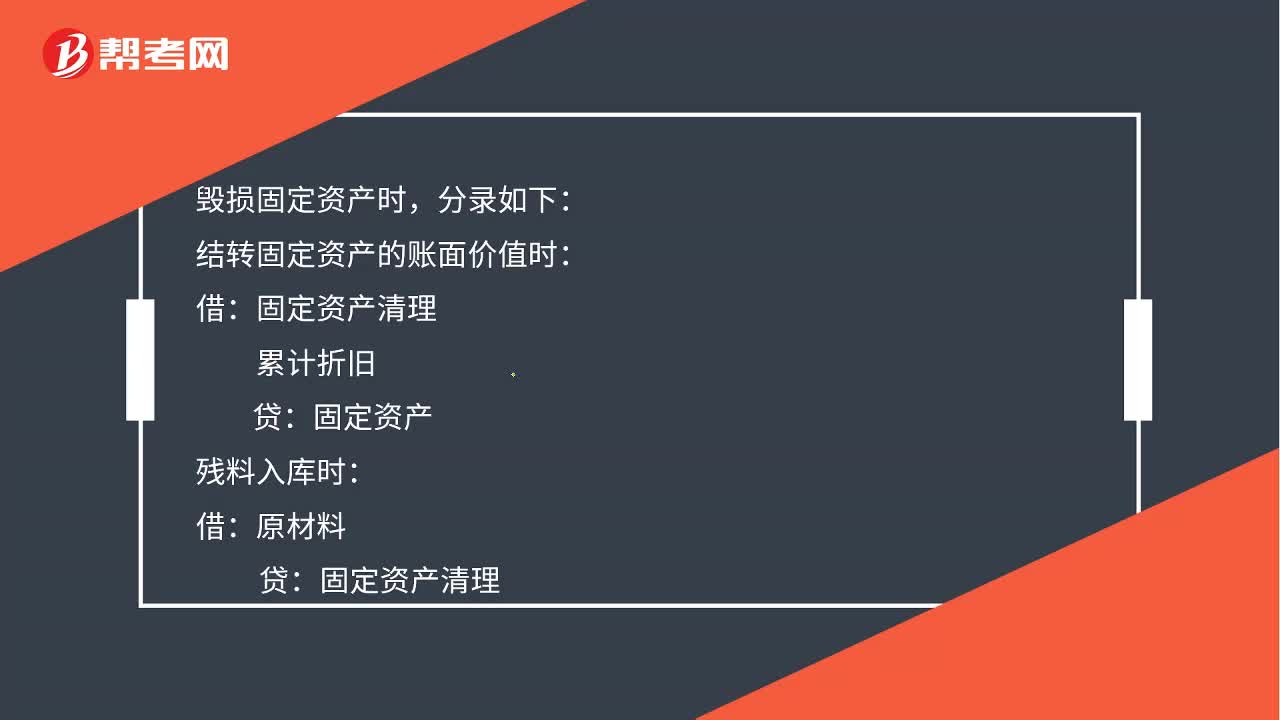

01:25

01:25固定資產(chǎn)營業(yè)外支出金額如何計算?:固定資產(chǎn)營業(yè)外支出金額如何計算?通過固定資產(chǎn)清理科目借方登記固定資產(chǎn)轉(zhuǎn)入清理的賬面價值和清理過程中發(fā)生的費用;貸方登記出售固定資產(chǎn)的取得的價款、殘料價值和變價收入。其借方余額表示清理后的凈損失;貸方余額表示清理后的凈收益。所以用固定資產(chǎn)清理的借方金額合計數(shù)減去貸方金額合計數(shù)得到的就是營業(yè)外支出的金額。毀損固定資產(chǎn)時,結(jié)轉(zhuǎn)固定資產(chǎn)的賬面價值時:累計折舊:貸:固定資產(chǎn):以現(xiàn)金支付清理費用時:庫存現(xiàn)金

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日