下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:49

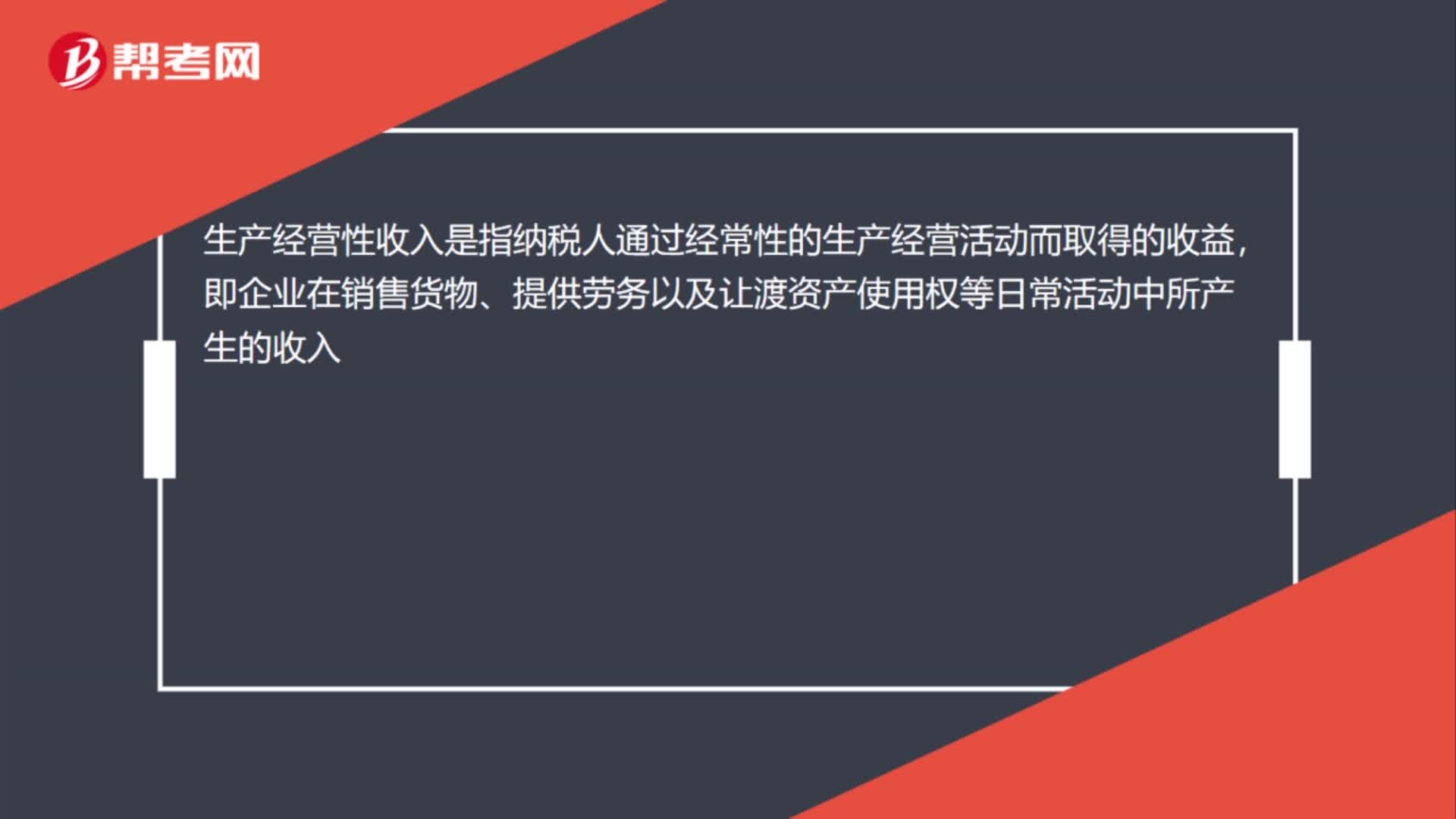

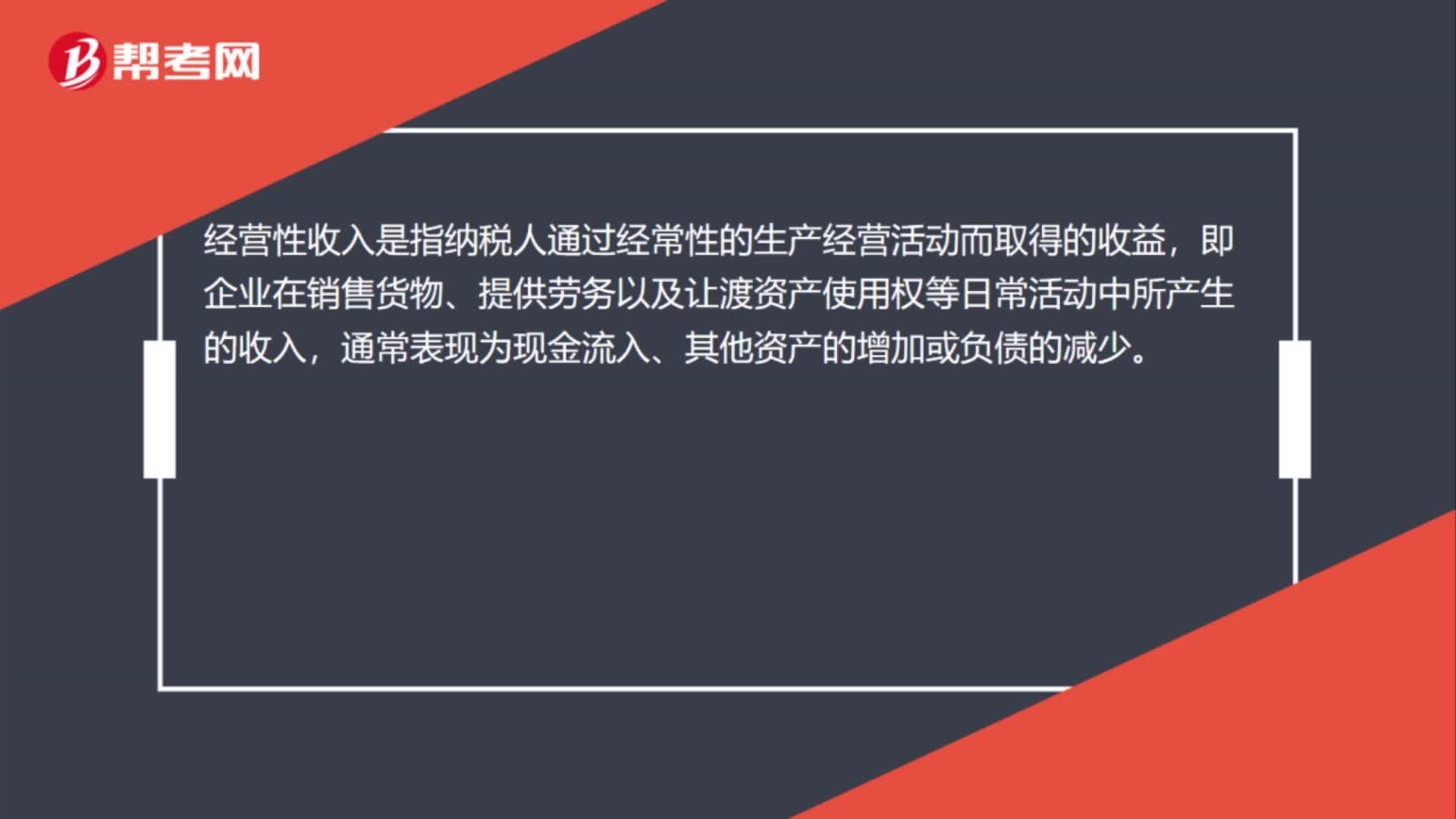

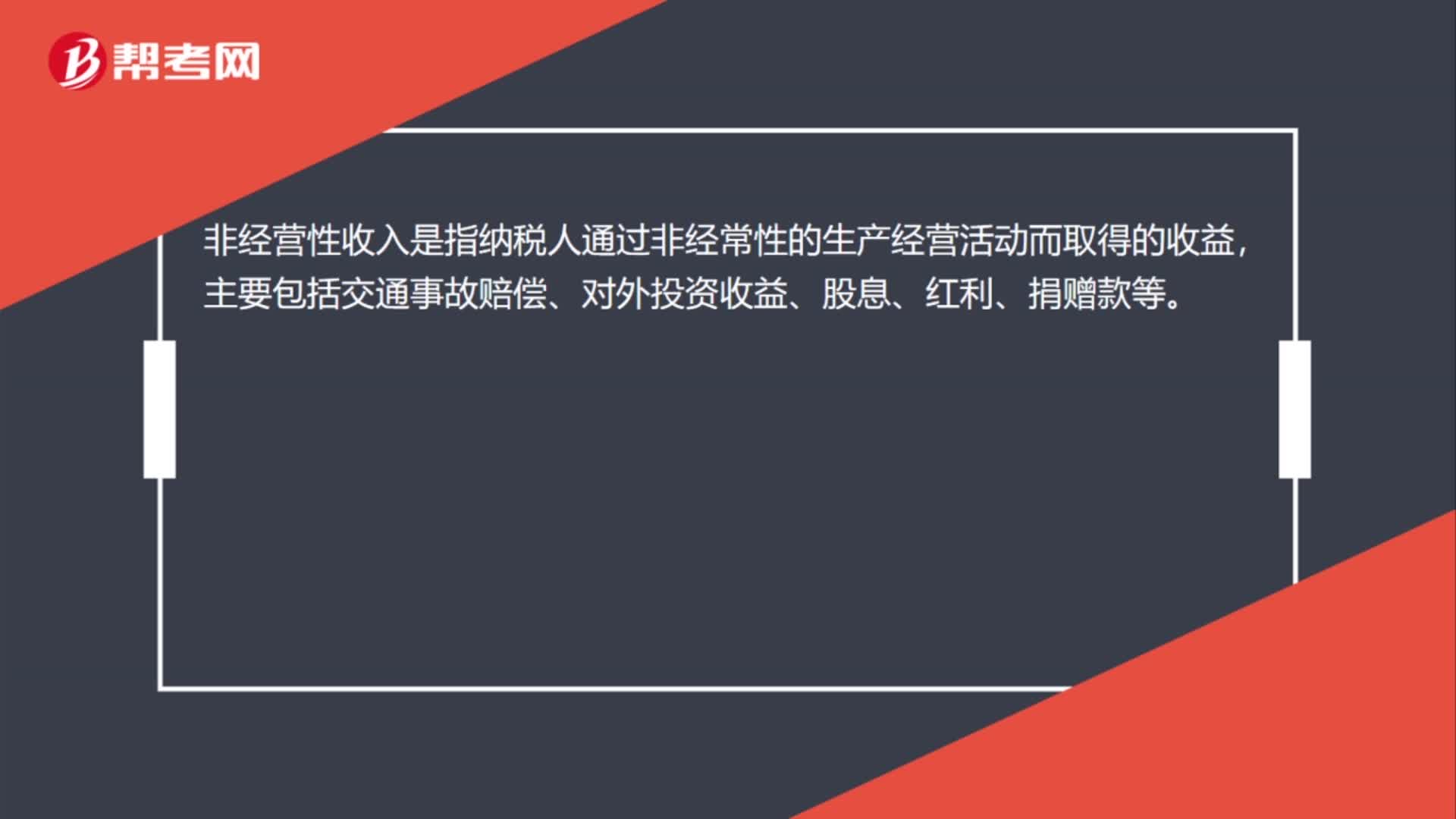

00:49營業(yè)成本和生產(chǎn)成本是什么?:營業(yè)成本和生產(chǎn)成本是什么?生產(chǎn)成本是企業(yè)為生產(chǎn)商品和提供勞務等所發(fā)生的各種耗費和支出。營業(yè)成本是指企業(yè)確認銷售商品、提供勞務等主營業(yè)務收入時應結轉的成本。生產(chǎn)成本為成本類科目,營業(yè)成本為損益類科目,屬于費用要素。

00:50

00:50遞延所得稅負債是什么?:遞延所得稅負債是什么?遞延所得稅負債是指根據(jù)應稅暫時性差異計算的未來期間應付所得稅的金額。因應納稅暫時性差異在轉回期間將增加企業(yè)的應納稅所得額和應交所得稅,導致企業(yè)經(jīng)濟利益的流出,在其發(fā)生當期,構成企業(yè)應支付稅金的義務,應作為負債確認。

01:01

01:01經(jīng)營期間報廢清理產(chǎn)生的損失,為什么屬于被動損失計入營業(yè)外支出?:經(jīng)營期間報廢清理產(chǎn)生的損失,為什么屬于被動損失計入營業(yè)外支出?報廢,指的是以后不能用了,即使是出售,也只能出售殘料,不能作為固定資產(chǎn)繼續(xù)使用,所以凈損失計入營業(yè)外支出。人為的處置,出售后可以繼續(xù)使用,有使用價值,處置損失計入資產(chǎn)處置損益。

01:44

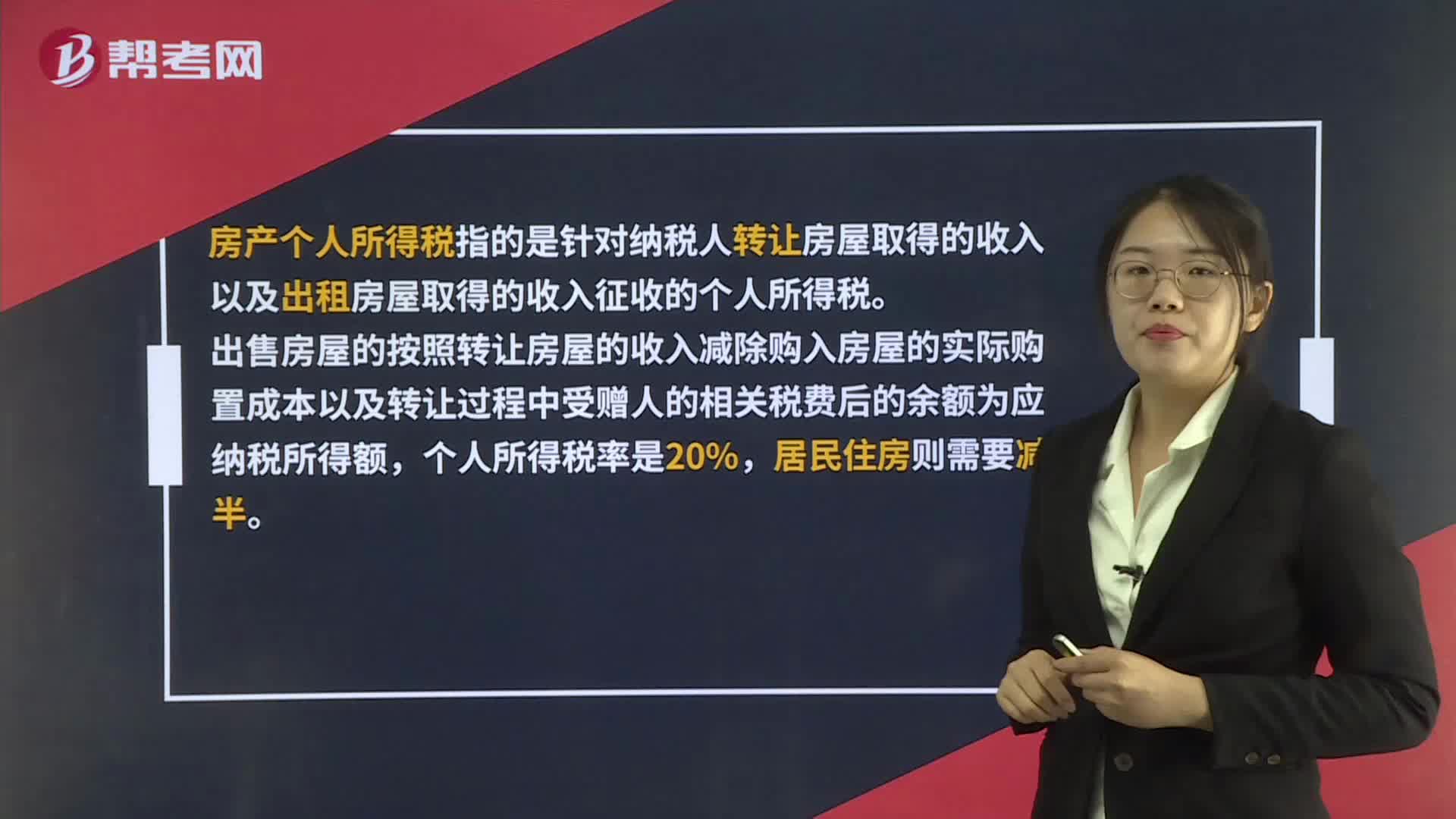

01:44房產(chǎn)個人所得稅是什么?:房產(chǎn)個人所得稅是什么?房產(chǎn)個人所得稅指的是針對納稅人轉讓房屋取得的收入以及出租房屋取得的收入征收的個人所得稅。出售房屋的按照轉讓房屋的收入減除購入房屋的實際購置成本以及轉讓過程中受贈人的相關稅費后的余額為應納稅所得額,個人所得稅率是20%,租房收入個人所得稅是按照房租收入計算繳納個人所得稅,應并入其他收入一并交納企業(yè)所得稅。應交納個人所得稅:

02:35

02:35免征個人所得稅是什么?:免征個人所得稅指的是納稅人在應該繳納個人所得稅的時候,個人所得稅免稅項目,4. 按照國家統(tǒng)一規(guī)定發(fā)給的補貼、津貼。是指按照國務院規(guī)定發(fā)給的政府特殊津貼、院士津貼、資深院士津貼和國務院規(guī)定免納個人所得稅的補貼、津貼。8. 按照國家統(tǒng)一規(guī)定發(fā)給干部、職工的安家費、退職費、退休工資、離休工資、離休生活補助費,離退休人員除按規(guī)定領取離退休工資或養(yǎng)老金外“另從原任職單位取得的各類補貼、獎金、實物”

00:38

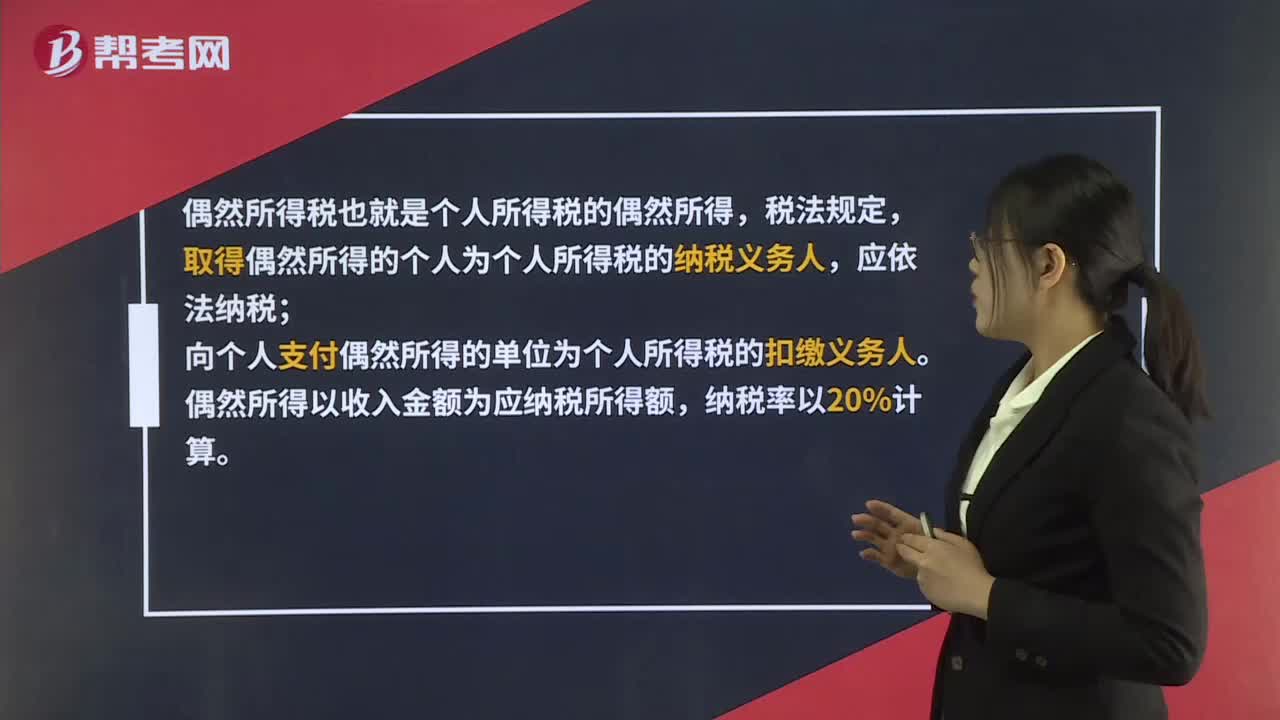

00:38偶然所得稅是什么?:偶然所得稅是什么?偶然所得稅也就是個人所得稅的偶然所得,稅法規(guī)定,取得偶然所得的個人為個人所得稅的納稅義務人,應依法納稅;向個人支付偶然所得的單位為個人所得稅的扣繳義務人。偶然所得以收入金額為應納稅所得額,納稅率以20%計算。

00:38

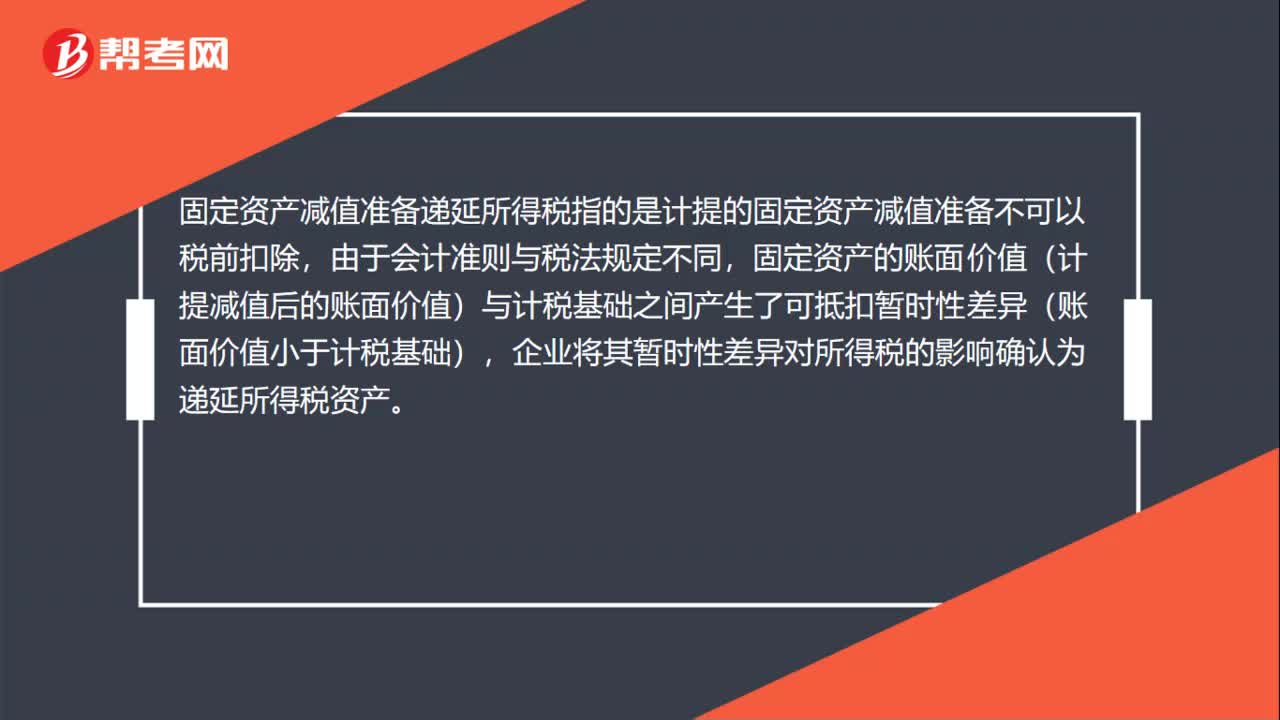

00:38固定資產(chǎn)減值準備遞延所得稅是指什么?:固定資產(chǎn)減值準備遞延所得稅是指什么?固定資產(chǎn)減值準備遞延所得稅指的是計提的固定資產(chǎn)減值準備不可以稅前扣除,由于會計準則與稅法規(guī)定不同,固定資產(chǎn)的賬面價值(計提減值后的賬面價值)與計稅基礎之間產(chǎn)生了可抵扣暫時性差異(賬面價值小于計稅基礎),企業(yè)將其暫時性差異對所得稅的影響確認為遞延所得稅資產(chǎn)。

00:39

00:39PPP特許經(jīng)營權是無形資產(chǎn)嗎?:PPP特許經(jīng)營權是無形資產(chǎn)。特許經(jīng)營權是指由權力當局授予個人或法人實體的一項特權。特許經(jīng)營是特許人和受許人之間的契約關系,對受許人經(jīng)營中的經(jīng)營訣竅和學習的領域,特許人提供或有義務保持持續(xù)的興趣。特許經(jīng)營權作為一類特殊的可確指無形資產(chǎn),對不少企業(yè)的生產(chǎn)經(jīng)營發(fā)揮著舉足輕重的作用。

00:48

00:48所得稅費用是什么?:所得稅費用是指企業(yè)經(jīng)營利潤應交納的所得稅。所得稅費用“核算企業(yè)負擔的所得稅”是損益類科目,因為可能存在;暫時性差異,如果只有永久性差異“則等于當期應交所得稅”所得稅費用=當期所得稅+遞延所得稅費用(-遞延所得稅收益)。當期所得稅就是當期應交所得稅。即,應納稅所得額×所得稅稅率。

00:26

00:26什么是所得稅費用?:所得稅費用是指企業(yè)經(jīng)營利潤應交納的所得稅。所得稅費用“核算企業(yè)負擔的所得稅”是損益類科目,因為可能存在,暫時性差異“如果只有永久性差異”則等于當期應交所得稅。

00:24

00:24經(jīng)營凈利潤是什么?:經(jīng)營凈收益,也就是經(jīng)營凈利潤,等于凈利潤減去非經(jīng)營凈利潤,即,經(jīng)營凈收益=經(jīng)營凈利潤=凈利潤-非經(jīng)營凈利潤=凈利潤-非經(jīng)營凈收益=凈收益-非經(jīng)營凈收益。

01:34

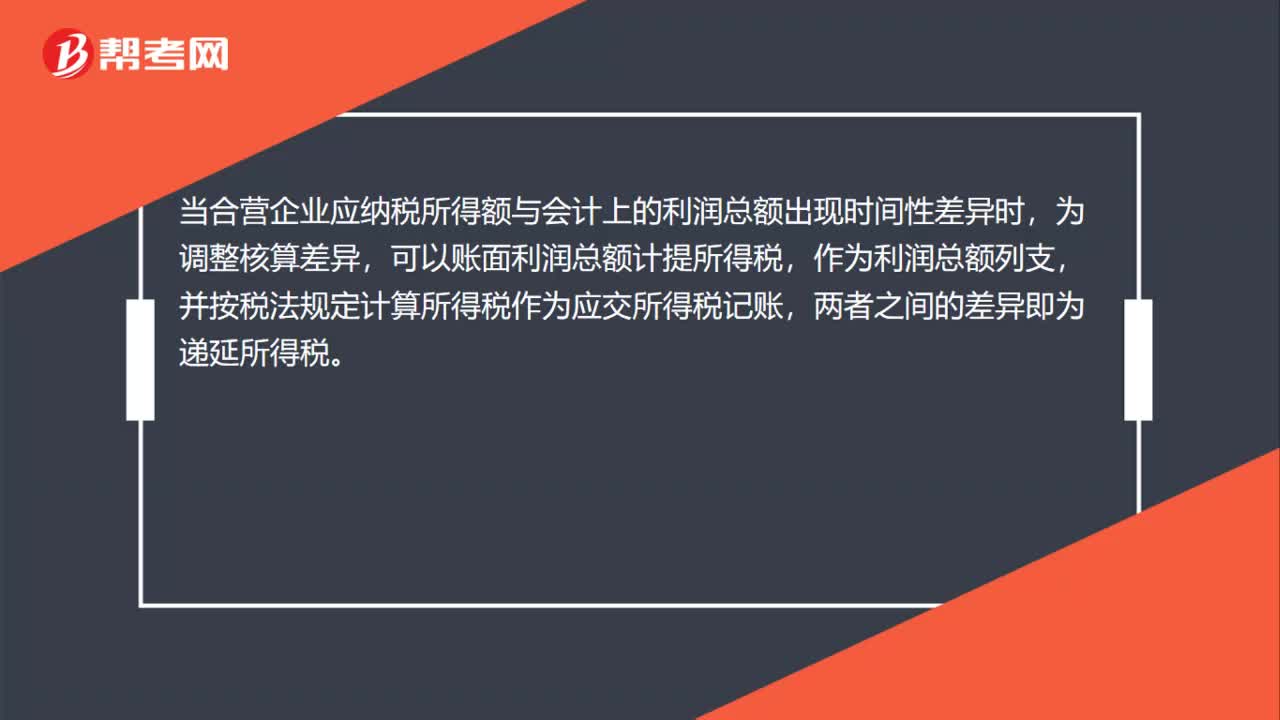

01:34什么是遞延所得稅資產(chǎn)和負債?:什么是遞延所得稅資產(chǎn)和負債?遞延所得稅資產(chǎn),遞延所得稅是時間性差異對所得稅的影響,在納稅影響會計法下才會產(chǎn)生遞延稅款。是根據(jù)可抵扣暫時性差異及適用稅率計算、影響(減少)未來期間應交所得稅的金額。遞延所得稅負債是指根據(jù)應納稅暫時性差異計算的未來期間應付所得稅的金額。因應納稅暫時性差異在轉回期間將增加企業(yè)的應納稅所得額和應交所得稅,構成企業(yè)應支付稅金的義務,應作為負債確認。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日