下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:44

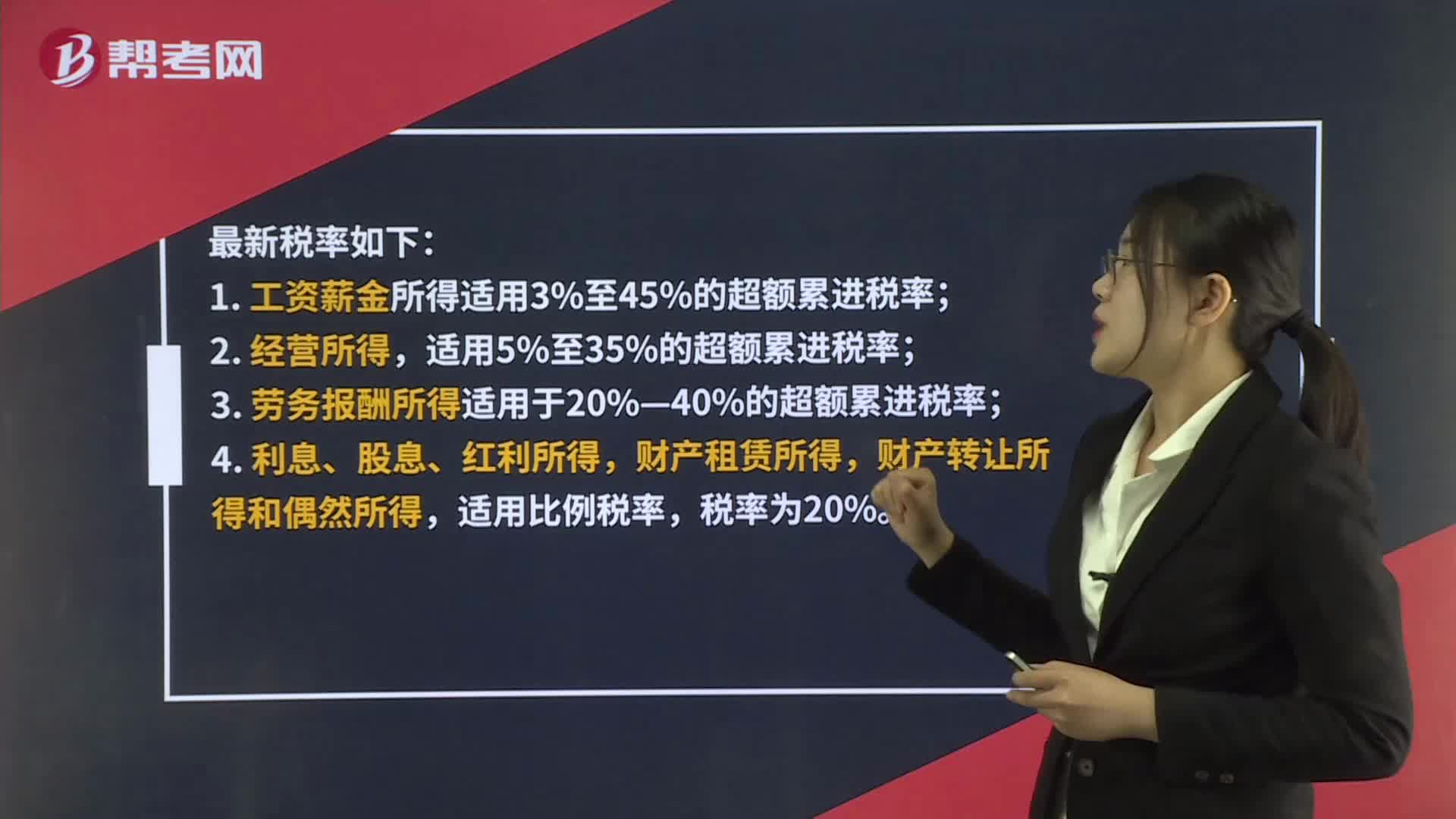

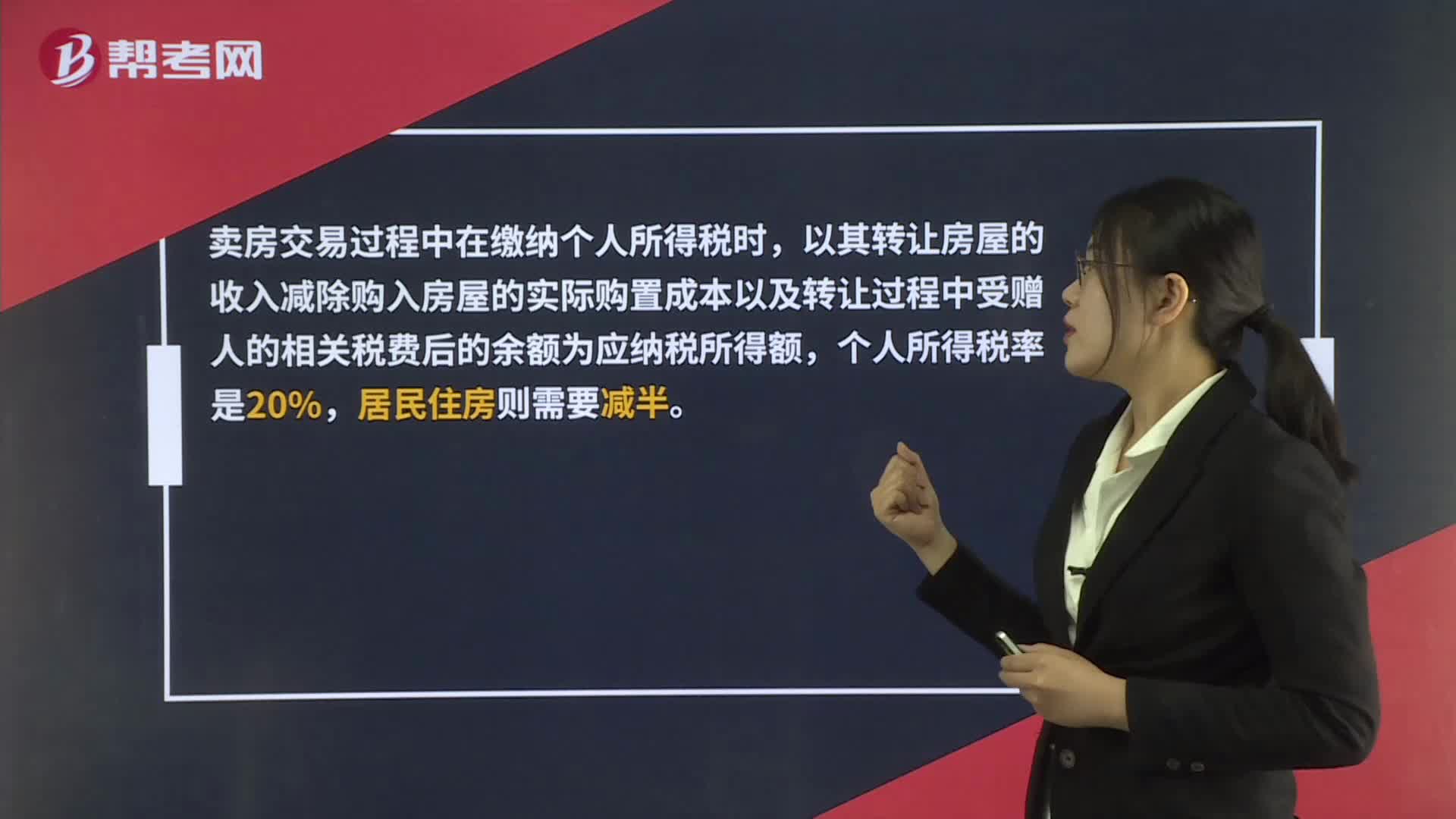

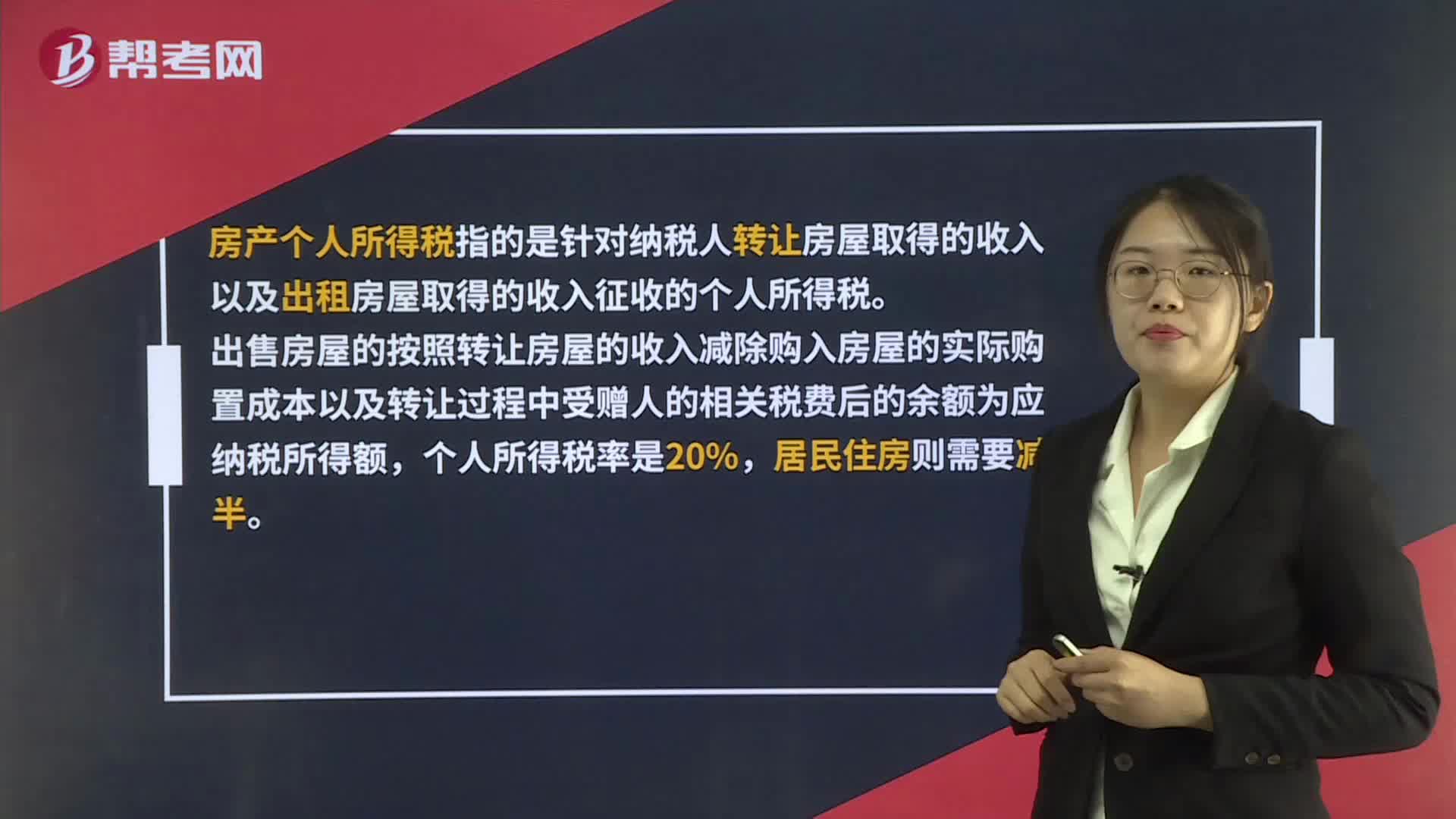

01:44房產(chǎn)個(gè)人所得稅是什么?:房產(chǎn)個(gè)人所得稅是什么?房產(chǎn)個(gè)人所得稅指的是針對(duì)納稅人轉(zhuǎn)讓房屋取得的收入以及出租房屋取得的收入征收的個(gè)人所得稅。出售房屋的按照轉(zhuǎn)讓房屋的收入減除購入房屋的實(shí)際購置成本以及轉(zhuǎn)讓過程中受贈(zèng)人的相關(guān)稅費(fèi)后的余額為應(yīng)納稅所得額,個(gè)人所得稅率是20%,租房收入個(gè)人所得稅是按照房租收入計(jì)算繳納個(gè)人所得稅,應(yīng)并入其他收入一并交納企業(yè)所得稅。應(yīng)交納個(gè)人所得稅:

02:35

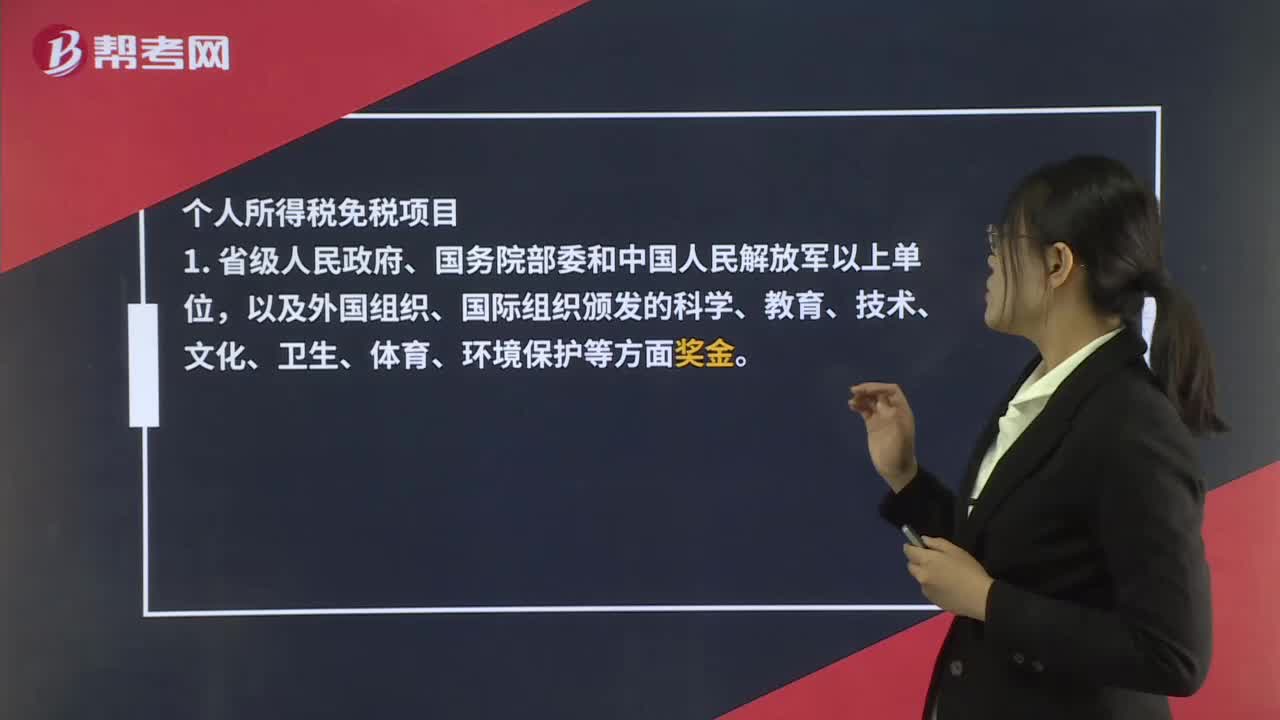

02:35免征個(gè)人所得稅是什么?:免征個(gè)人所得稅指的是納稅人在應(yīng)該繳納個(gè)人所得稅的時(shí)候,個(gè)人所得稅免稅項(xiàng)目,4. 按照國家統(tǒng)一規(guī)定發(fā)給的補(bǔ)貼、津貼。是指按照國務(wù)院規(guī)定發(fā)給的政府特殊津貼、院士津貼、資深院士津貼和國務(wù)院規(guī)定免納個(gè)人所得稅的補(bǔ)貼、津貼。8. 按照國家統(tǒng)一規(guī)定發(fā)給干部、職工的安家費(fèi)、退職費(fèi)、退休工資、離休工資、離休生活補(bǔ)助費(fèi),離退休人員除按規(guī)定領(lǐng)取離退休工資或養(yǎng)老金外“另從原任職單位取得的各類補(bǔ)貼、獎(jiǎng)金、實(shí)物”

00:38

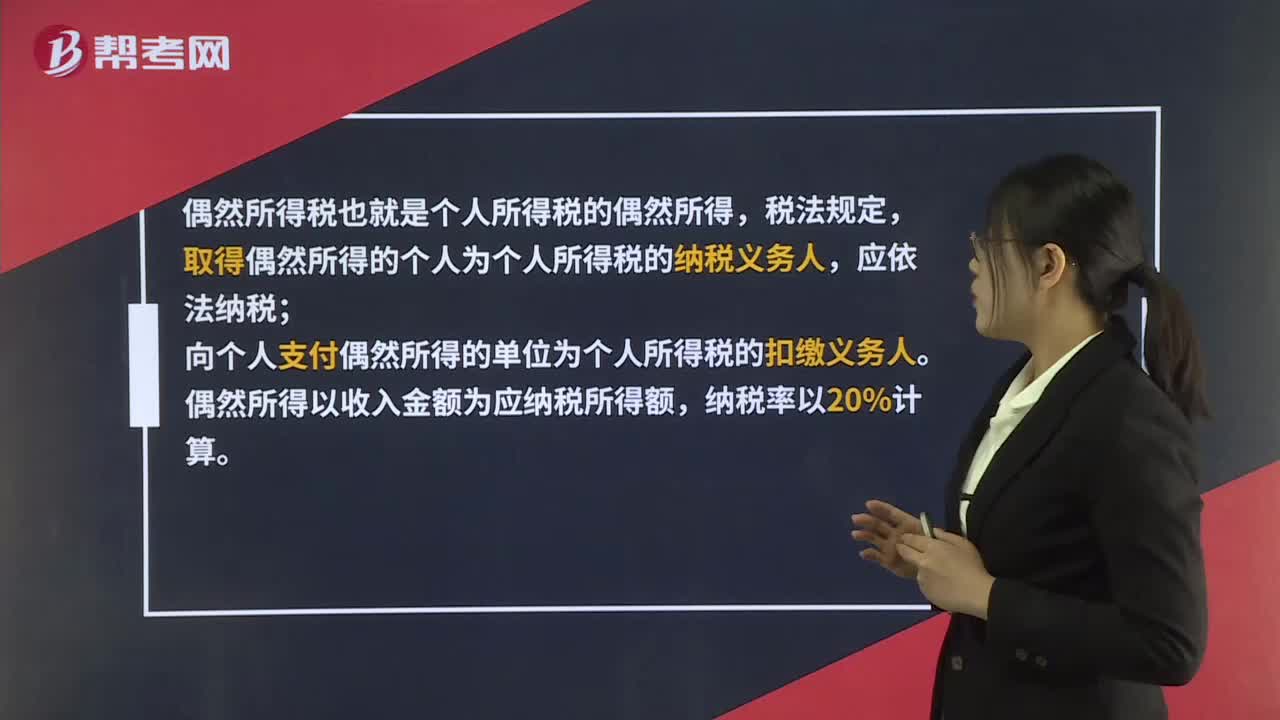

00:38偶然所得稅是什么?:偶然所得稅是什么?偶然所得稅也就是個(gè)人所得稅的偶然所得,稅法規(guī)定,取得偶然所得的個(gè)人為個(gè)人所得稅的納稅義務(wù)人,應(yīng)依法納稅;向個(gè)人支付偶然所得的單位為個(gè)人所得稅的扣繳義務(wù)人。偶然所得以收入金額為應(yīng)納稅所得額,納稅率以20%計(jì)算。

00:38

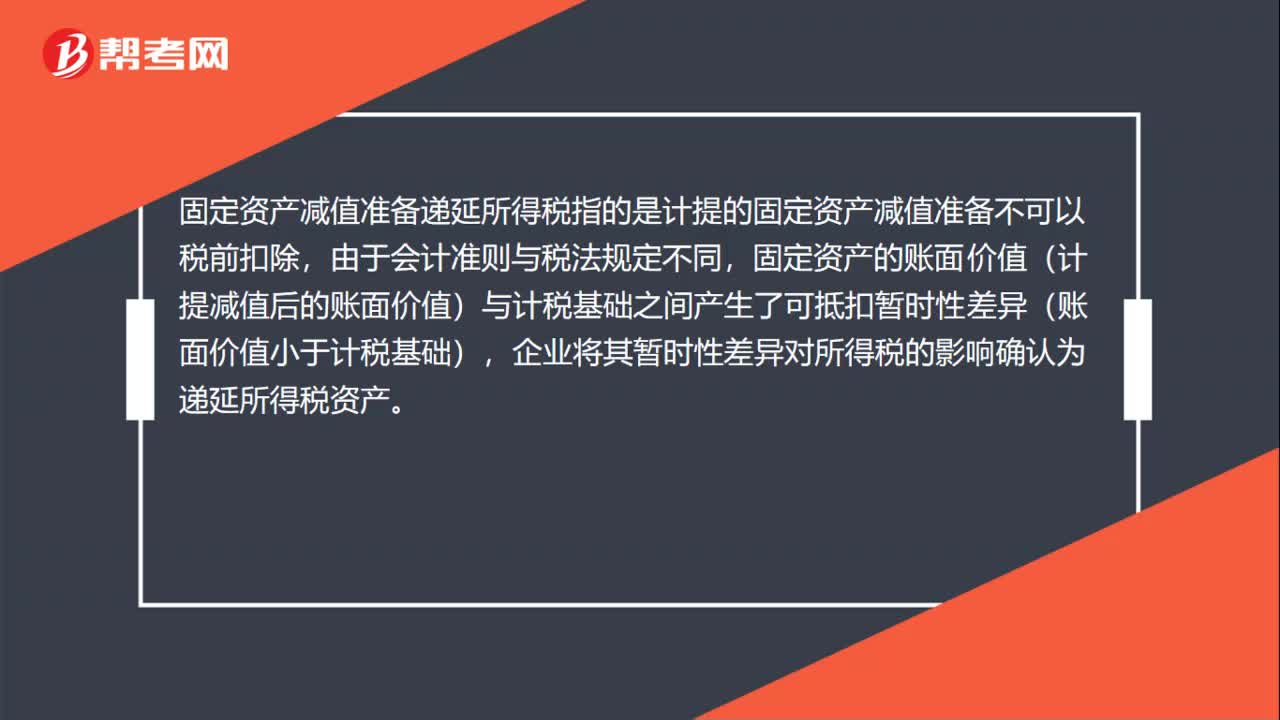

00:38固定資產(chǎn)減值準(zhǔn)備遞延所得稅是指什么?:固定資產(chǎn)減值準(zhǔn)備遞延所得稅是指什么?固定資產(chǎn)減值準(zhǔn)備遞延所得稅指的是計(jì)提的固定資產(chǎn)減值準(zhǔn)備不可以稅前扣除,由于會(huì)計(jì)準(zhǔn)則與稅法規(guī)定不同,固定資產(chǎn)的賬面價(jià)值(計(jì)提減值后的賬面價(jià)值)與計(jì)稅基礎(chǔ)之間產(chǎn)生了可抵扣暫時(shí)性差異(賬面價(jià)值小于計(jì)稅基礎(chǔ)),企業(yè)將其暫時(shí)性差異對(duì)所得稅的影響確認(rèn)為遞延所得稅資產(chǎn)。

01:01

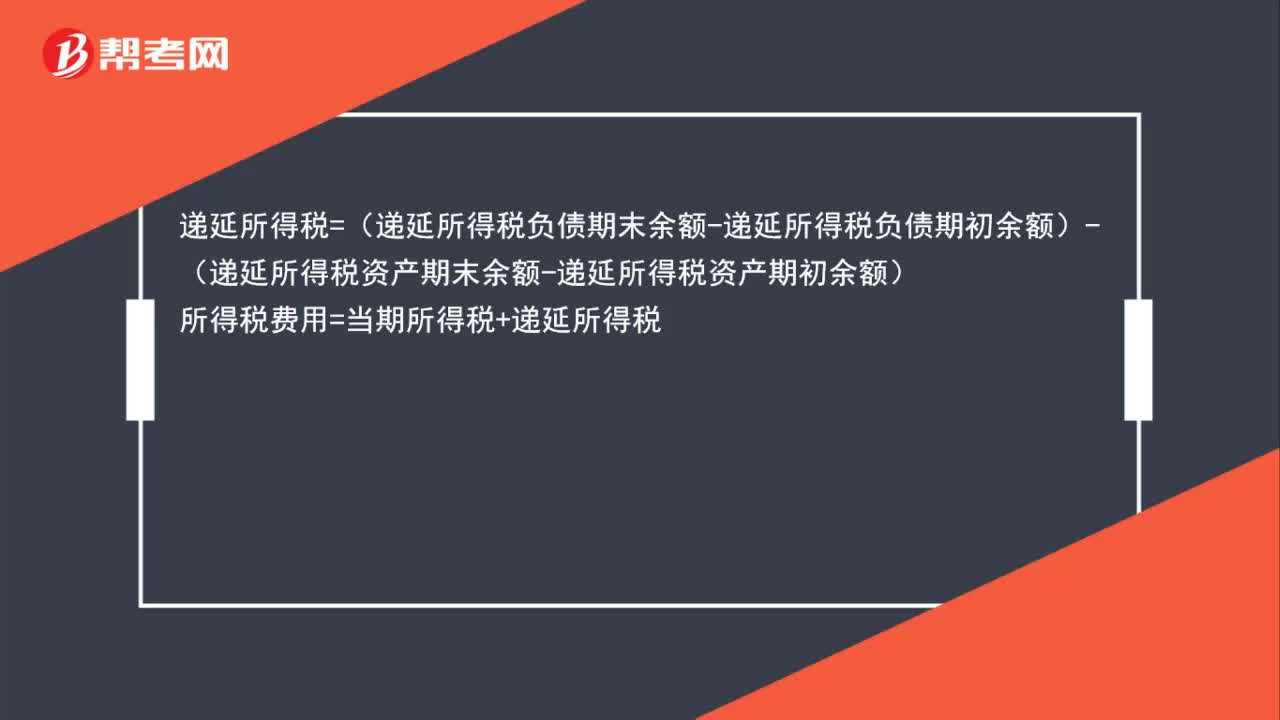

01:01應(yīng)納稅所得額 、遞延所得稅如何計(jì)算?:應(yīng)納稅所得額 、遞延所得稅如何計(jì)算?應(yīng)納稅所得額=稅前會(huì)計(jì)利潤+納稅調(diào)整增加額-納稅調(diào)整減少額,當(dāng)期所得稅就是當(dāng)期應(yīng)交所得稅:即。應(yīng)納稅所得額×適用的所得稅稅率所得稅費(fèi)用=當(dāng)期所得稅+遞延所得稅費(fèi)用(-遞延所得稅收益)遞延所得稅=(遞延所得稅負(fù)債期末余額-遞延所得稅負(fù)債期初余額)-(遞延所得稅資產(chǎn)期末余額-遞延所得稅資產(chǎn)期初余額)

01:56

01:56遞延所得稅費(fèi)用的計(jì)算公式是什么?:遞延所得稅費(fèi)用=遞延所得稅負(fù)債發(fā)生額-遞延所得稅資產(chǎn)發(fā)生額-遞延所得稅負(fù)債轉(zhuǎn)回的金額+遞延所得稅資產(chǎn)轉(zhuǎn)回的金額

00:48

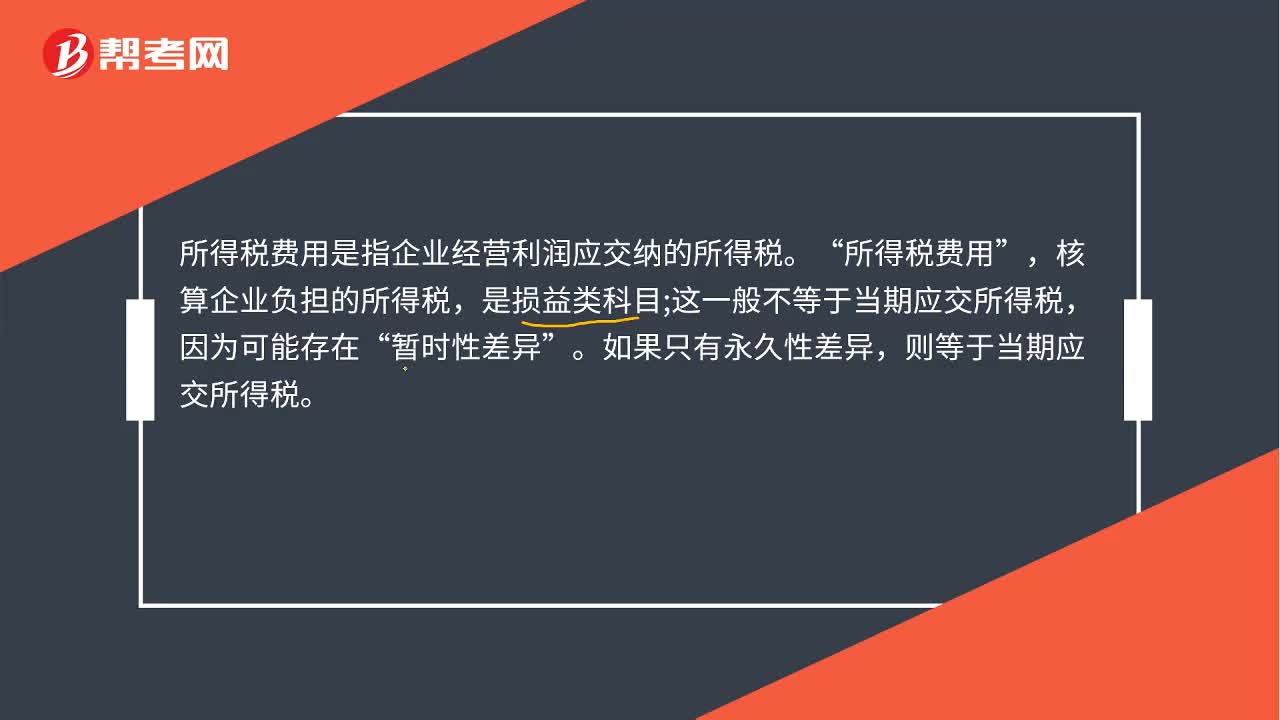

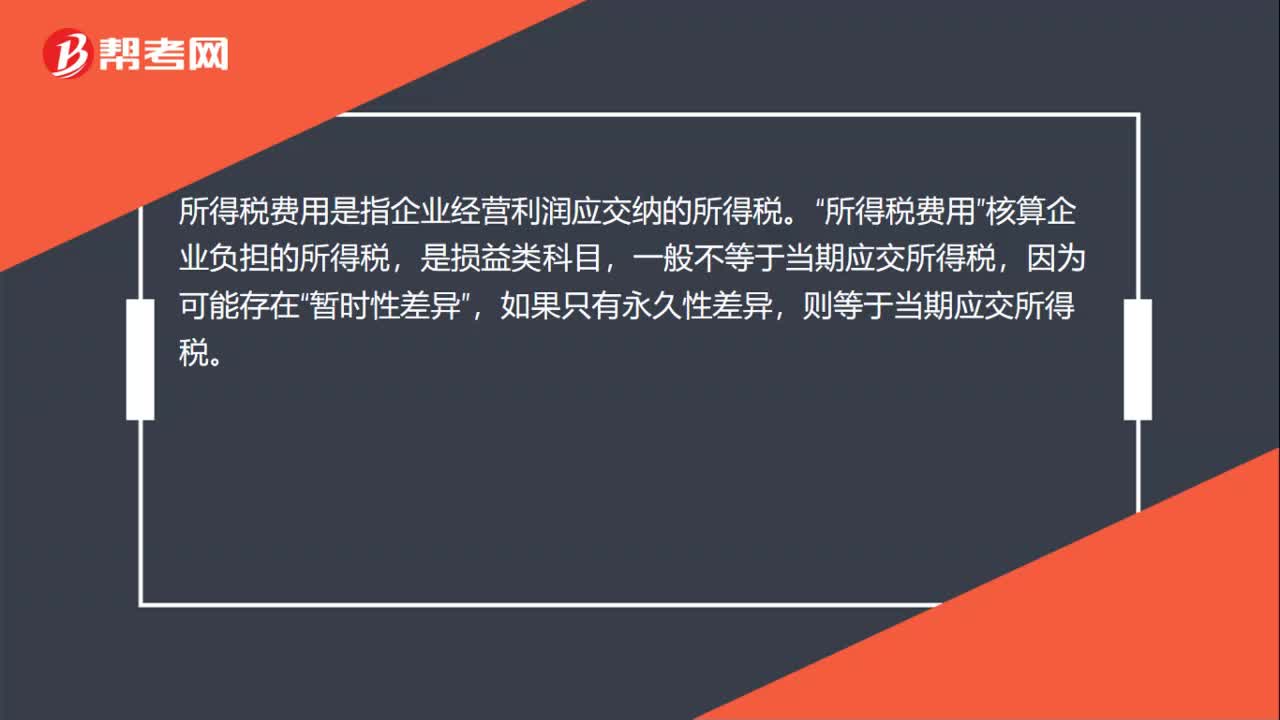

00:48所得稅費(fèi)用是什么?:所得稅費(fèi)用是指企業(yè)經(jīng)營利潤應(yīng)交納的所得稅。所得稅費(fèi)用“核算企業(yè)負(fù)擔(dān)的所得稅”是損益類科目,因?yàn)榭赡艽嬖?暫時(shí)性差異,如果只有永久性差異“則等于當(dāng)期應(yīng)交所得稅”所得稅費(fèi)用=當(dāng)期所得稅+遞延所得稅費(fèi)用(-遞延所得稅收益)。當(dāng)期所得稅就是當(dāng)期應(yīng)交所得稅。即,應(yīng)納稅所得額×所得稅稅率。

00:26

00:26什么是所得稅費(fèi)用?:所得稅費(fèi)用是指企業(yè)經(jīng)營利潤應(yīng)交納的所得稅。所得稅費(fèi)用“核算企業(yè)負(fù)擔(dān)的所得稅”是損益類科目,因?yàn)榭赡艽嬖冢瑫簳r(shí)性差異“如果只有永久性差異”則等于當(dāng)期應(yīng)交所得稅。

00:15

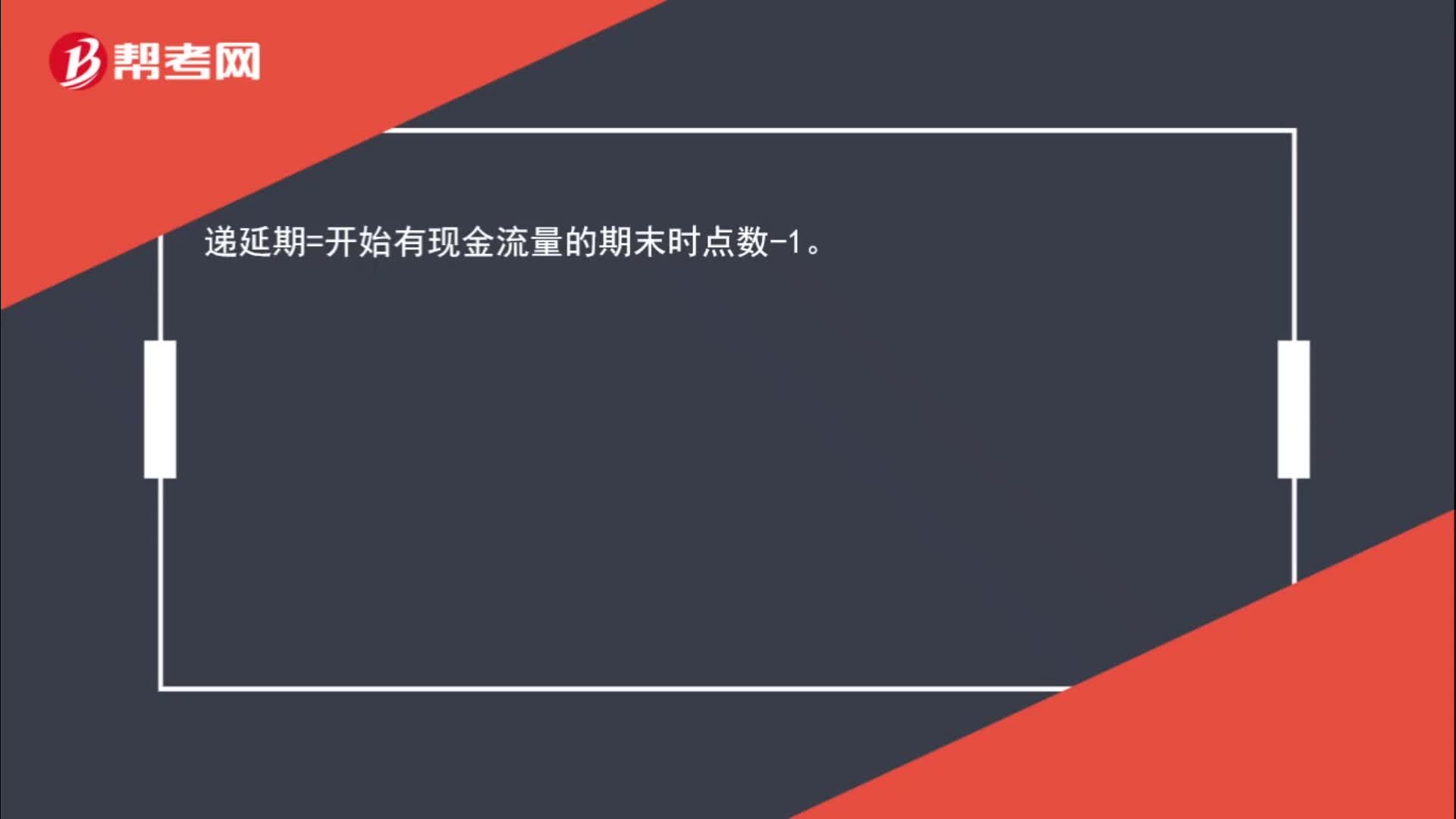

00:15遞延期的計(jì)算?:遞延期=開始有現(xiàn)金流量的期末時(shí)點(diǎn)數(shù)-1。

01:34

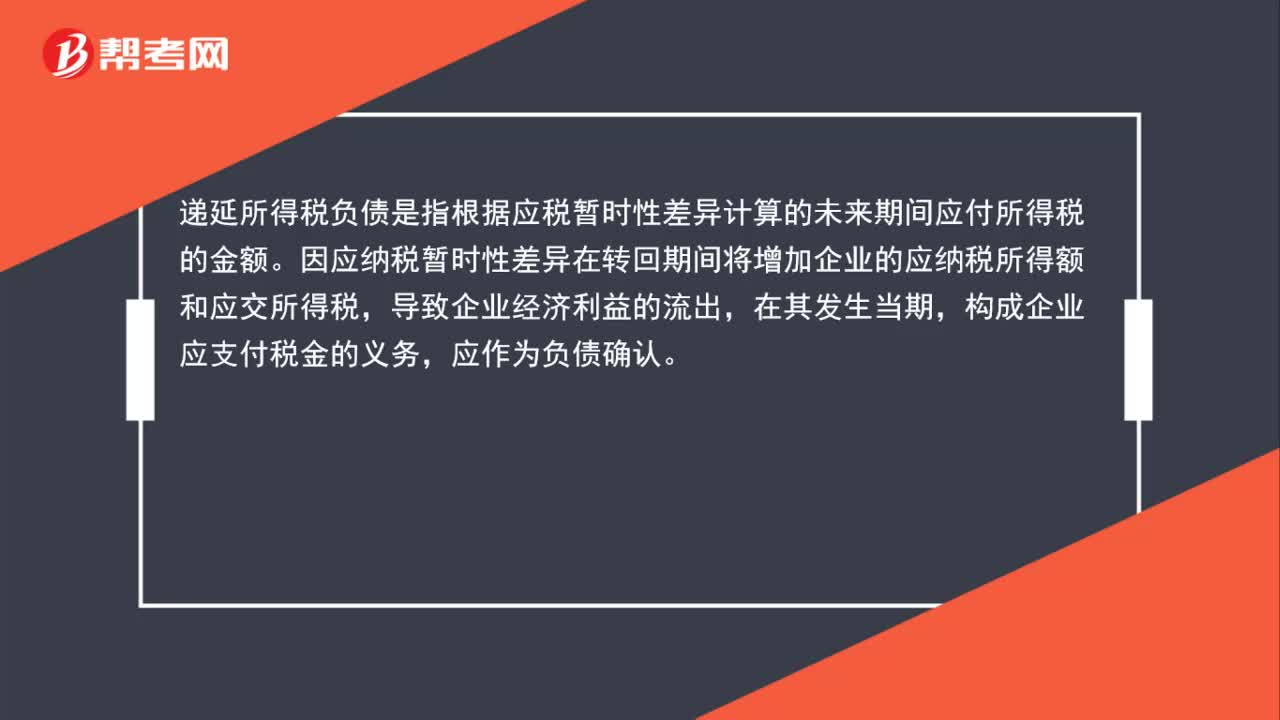

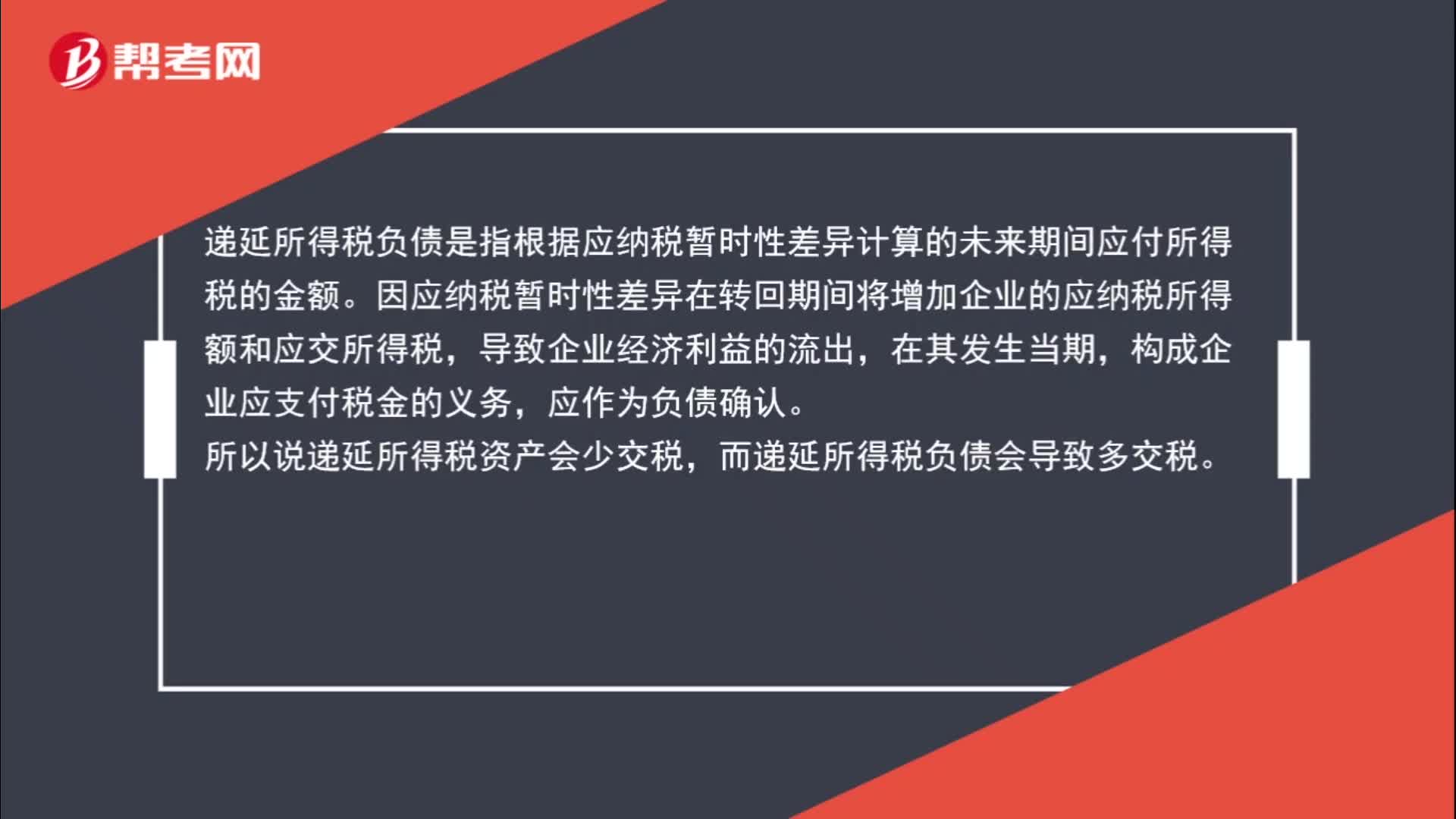

01:34什么是遞延所得稅資產(chǎn)和負(fù)債?:什么是遞延所得稅資產(chǎn)和負(fù)債?遞延所得稅資產(chǎn),遞延所得稅是時(shí)間性差異對(duì)所得稅的影響,在納稅影響會(huì)計(jì)法下才會(huì)產(chǎn)生遞延稅款。是根據(jù)可抵扣暫時(shí)性差異及適用稅率計(jì)算、影響(減少)未來期間應(yīng)交所得稅的金額。遞延所得稅負(fù)債是指根據(jù)應(yīng)納稅暫時(shí)性差異計(jì)算的未來期間應(yīng)付所得稅的金額。因應(yīng)納稅暫時(shí)性差異在轉(zhuǎn)回期間將增加企業(yè)的應(yīng)納稅所得額和應(yīng)交所得稅,構(gòu)成企業(yè)應(yīng)支付稅金的義務(wù),應(yīng)作為負(fù)債確認(rèn)。

00:33

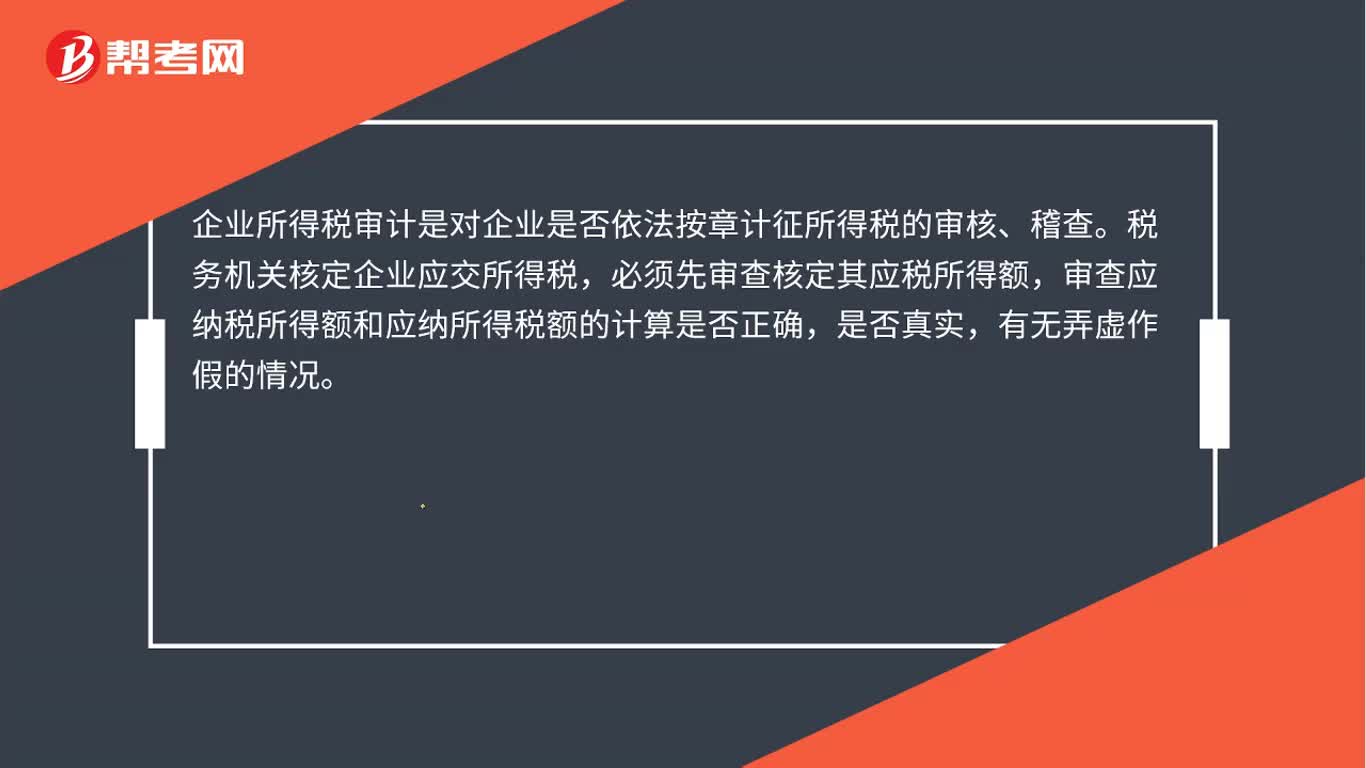

00:33企業(yè)所得稅審計(jì)是什么?:企業(yè)所得稅審計(jì)是什么?企業(yè)所得稅審計(jì)是對(duì)企業(yè)是否依法按章計(jì)征所得稅的審核、稽查。稅務(wù)機(jī)關(guān)核定企業(yè)應(yīng)交所得稅,必須先審查核定其應(yīng)稅所得額,審查應(yīng)納稅所得額和應(yīng)納所得稅額的計(jì)算是否正確,是否真實(shí),有無弄虛作假的情況。

00:25

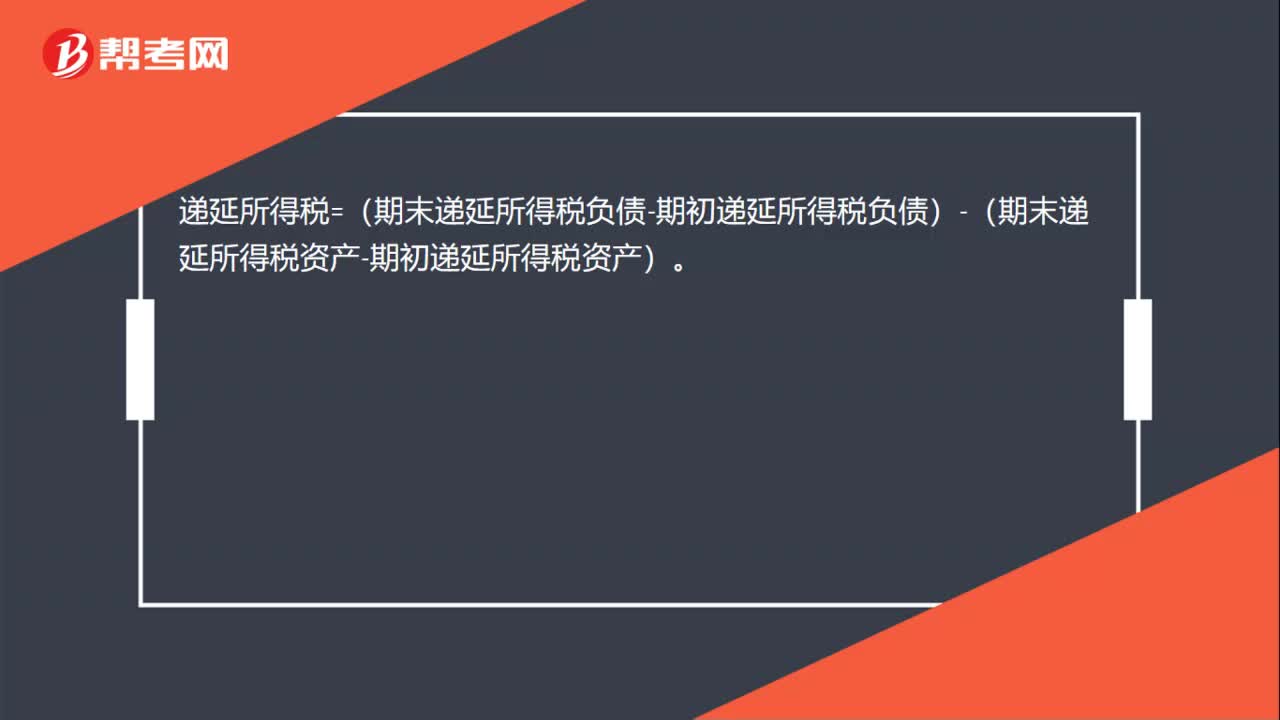

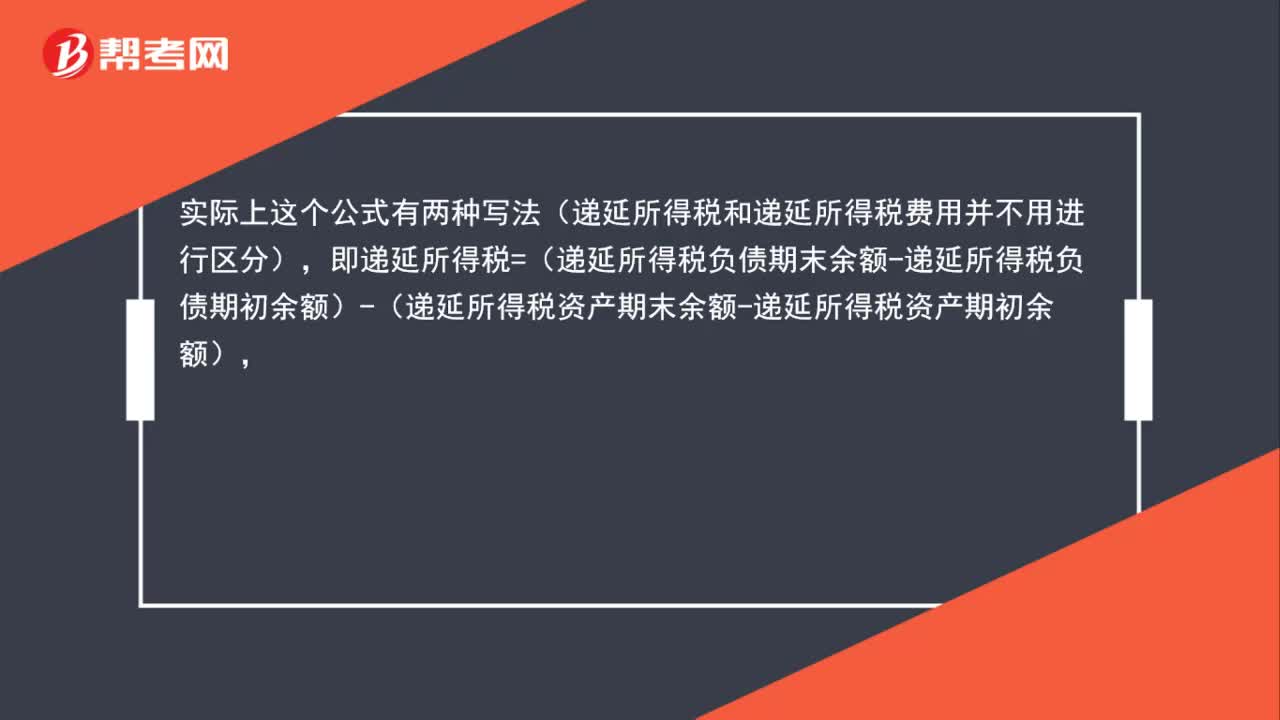

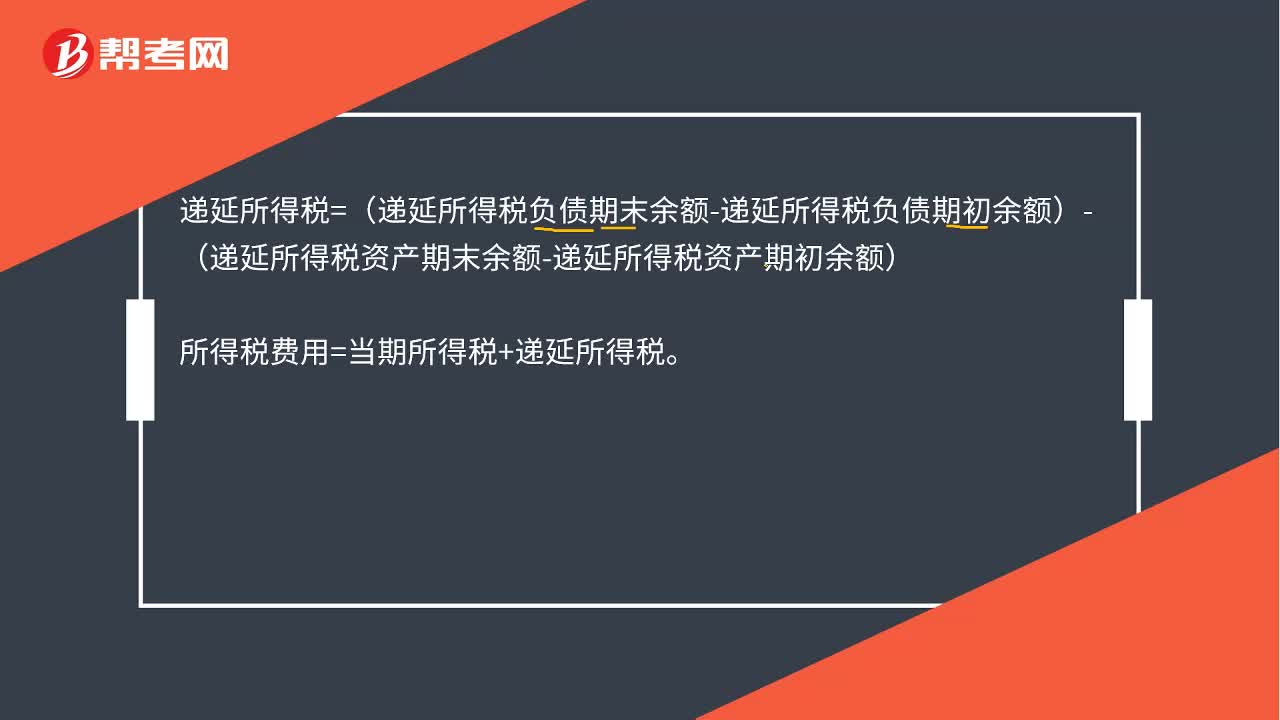

00:25遞延所得稅公式是什么?:遞延所得稅公式是什么?遞延所得稅=(遞延所得稅負(fù)債期末余額-遞延所得稅負(fù)債期初余額)-(遞延所得稅資產(chǎn)期末余額-遞延所得稅資產(chǎn)期初余額)所得稅費(fèi)用=當(dāng)期所得稅+遞延所得稅

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日