下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:15

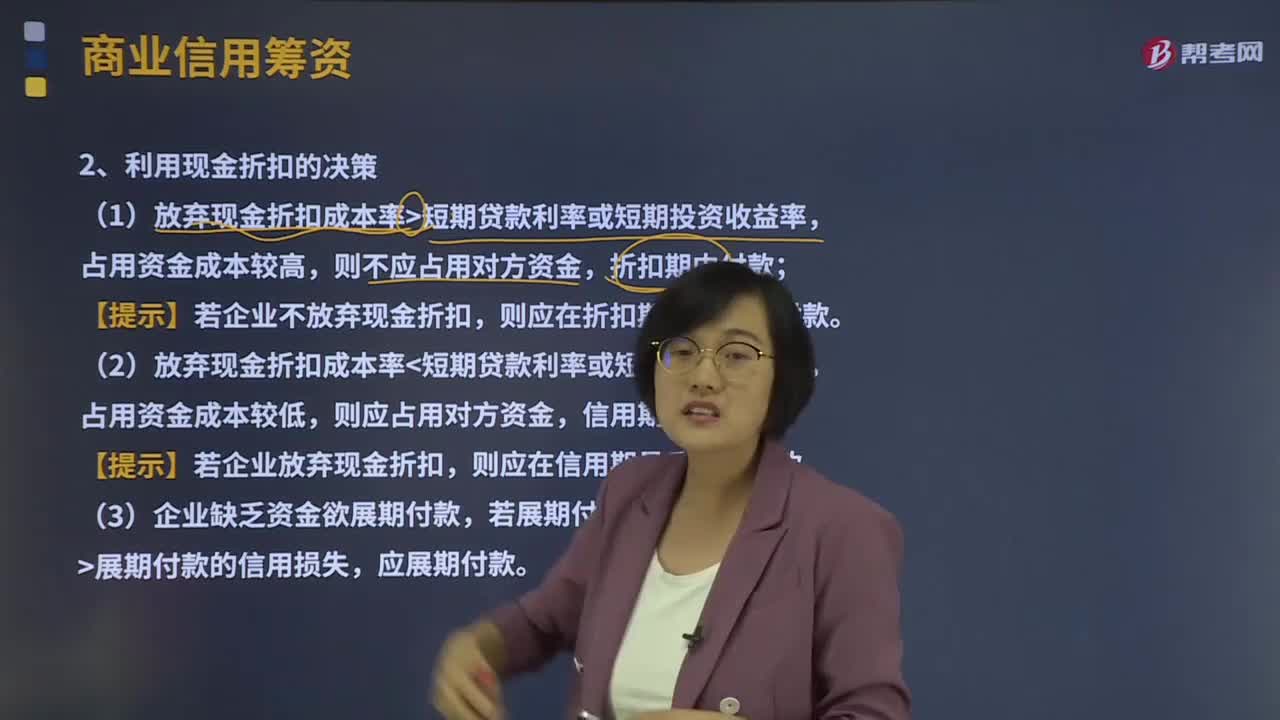

03:15利用現(xiàn)金折扣的決策是什么?:商品交易中由于延期付款或預收貨款所形成的企業(yè)間的借貸關系。利用現(xiàn)金折扣的決策。占用資金成本較高,【提示】若企業(yè)不放棄現(xiàn)金折扣;(2)放棄現(xiàn)金折扣成本率短期貸款利率或短期投資收益率。占用資金成本較低,【提示】若企業(yè)放棄現(xiàn)金折扣;(3)企業(yè)缺乏資金欲展期付款。若展期付款所降低的折扣成本展期付款的信用損失,應展期付款,【2013年注冊會計師考試真題】甲公司按210、N40的信用條件購入貨物。

12:01

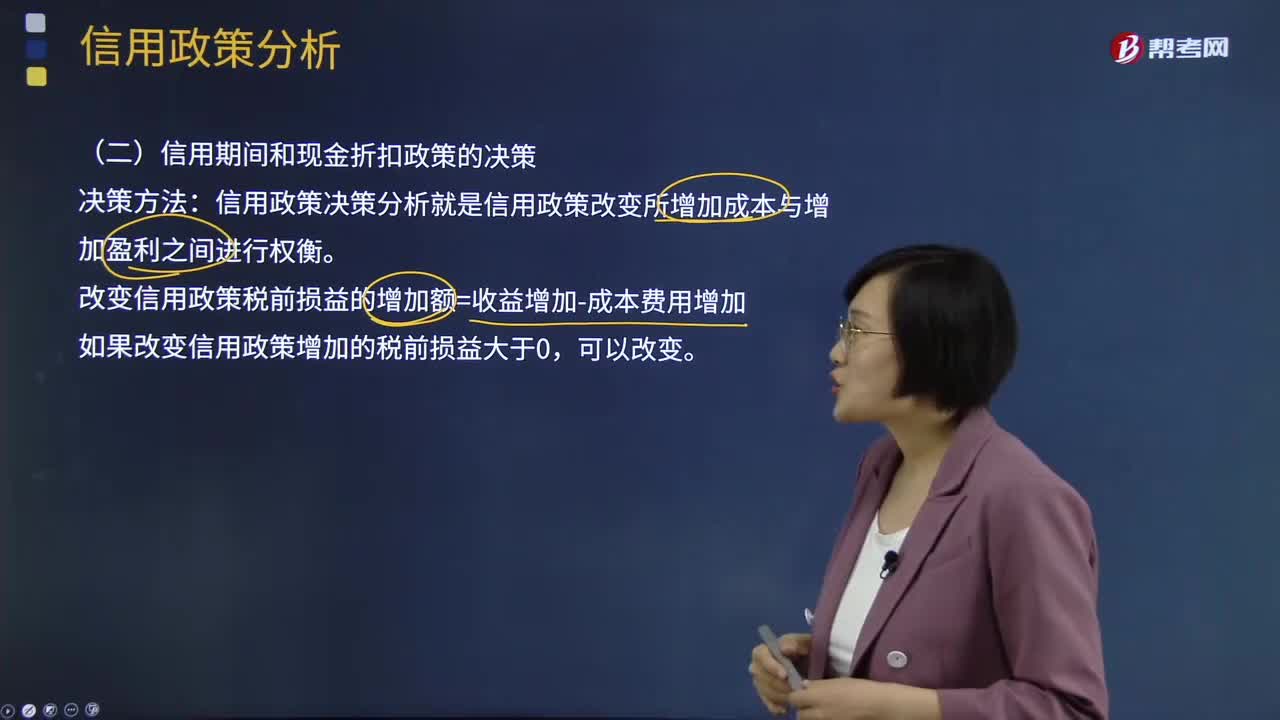

12:01信用期間和現(xiàn)金折扣政策的決策是什么?:改變信用政策稅前損益的增加額=收益增加-成本費用增加,(1)應收賬款占用資金的應計利息,①應收賬款應計利息=應收賬款占用資金×資金成本率;②應收賬款占用資金=應收賬款平均余額×變動成本率,③應收賬款平均余額=平均每日銷售額×應收賬款的平均收賬天數(shù)。存貨占用資金的應計利息=存貨占用資金×資本成本率(3)應付賬款占用資金的應計利息的減少應付賬款占用資金的應計利息的減少=應付賬款占用資金×資本成本率

02:42

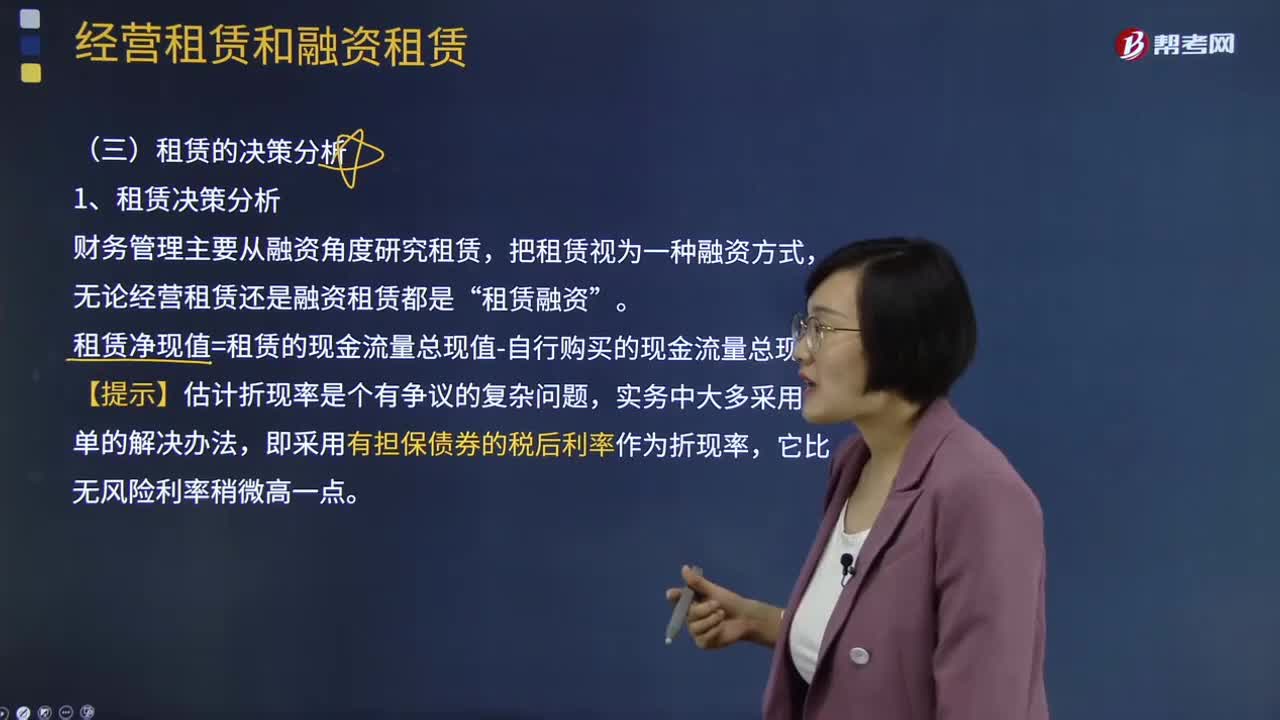

02:42租賃決策對投資決策的影響是什么?:租賃決策對投資決策的影響是什么?租賃決策,是運用長期投資決策的基本技術進行租賃的可行性分析,在此基礎上決定融資方案,確定項目合同的內(nèi)容,有時一個投資項目按常規(guī)籌資有負的凈現(xiàn)值,如果租賃的價值較大,則采用租賃籌資可能使該項目具有投資價值。經(jīng)過租賃凈現(xiàn)值調整的項目凈現(xiàn)值,項目的調整凈現(xiàn)值=項目的常規(guī)凈現(xiàn)值+租賃凈現(xiàn)值。財務管理主要從融資角度研究租賃,把租賃視為一種融資方式。

18:05

18:05經(jīng)營租賃決策分析是怎樣的?:它是由大型生產(chǎn)企業(yè)的租賃部或專業(yè)租賃公司向用戶出租本廠產(chǎn)品的一種租賃業(yè)務。承租人租賃期的現(xiàn)金流量=-稅后租金=-租金×(1-所得稅率),【提示】若合同約定設備日常維護、運營的相關成本由承租人承擔,則設備維護費用是非相關現(xiàn)金流量,公司正在研究通過自行購置還是租賃取得設備。乙公司因大量購置該種設備可獲得價格優(yōu)惠:計算租賃方案及購買方案現(xiàn)金流量凈現(xiàn)值,稅后有擔保的借款利率=8%×(1-25%)=6%。

03:25

03:25租賃決策分析是什么意思?:租賃決策分析是什么意思?租賃決策,是運用長期投資決策的基本技術進行租賃的可行性分析,在此基礎上決定融資方案,確定項目合同的內(nèi)容,財務管理主要從融資角度研究租賃,把租賃視為一種融資方式,無論經(jīng)營租賃還是融資租賃都是“租賃融資”租賃凈現(xiàn)值=租賃的現(xiàn)金流量總現(xiàn)值-自行購買的現(xiàn)金流量總現(xiàn)值。【提示】估計折現(xiàn)率是個有爭議的復雜問題,實務中大多采用簡單的解決辦法,即采用有擔保債券的稅后利率作為折現(xiàn)率。

12:44

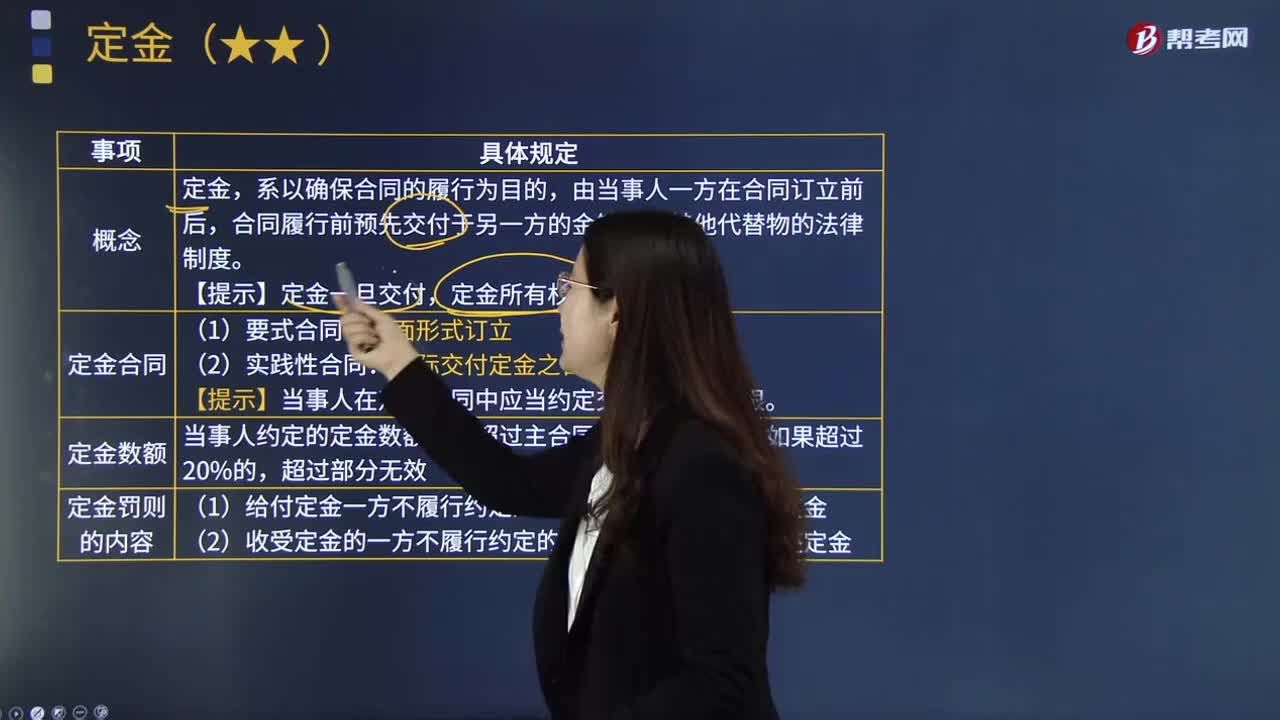

12:44定金的含義是什么?:【提示】當事人在定金合同中應當約定交付定金的期限。當事人約定的定金數(shù)額不得超過主合同標的額的20%;(1)給付定金一方不履行約定的債務的:(2)收受定金的一方不履行約定的債務的:應按未履行部分所占合同約定內(nèi)容的比例,當事人只能選擇適用違約金條款或者定金條款(罰則),A.收受定金一方不履行合同義務時。B.收受定金一方履行合同義務時,C.定金數(shù)額不得超過主合同標的額的20%。

10:13

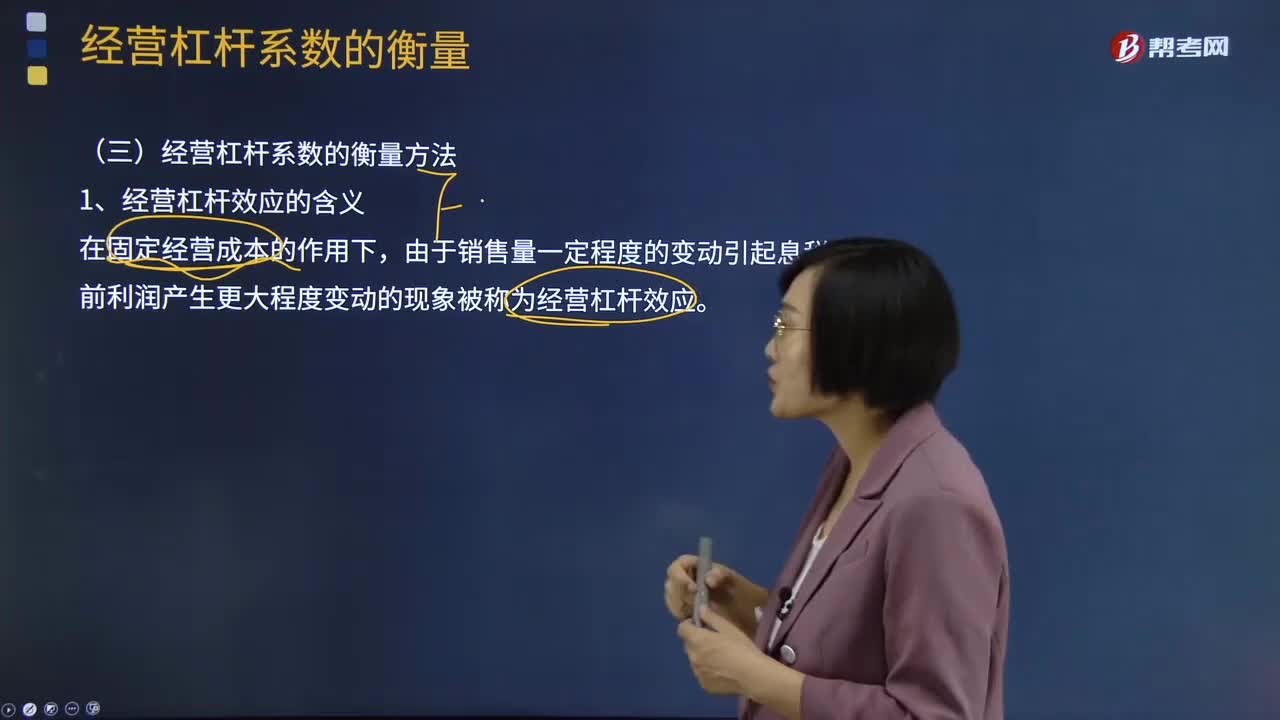

10:13經(jīng)營杠桿效應的含義是什么?:經(jīng)營杠桿效應的含義:在固定經(jīng)營成本的作用下,由于銷售量一定程度的變動引起息稅前利潤產(chǎn)生更大程度變動的現(xiàn)象被稱為經(jīng)營杠桿效應。由于固定性經(jīng)營成本的存在而導致息稅前利潤變動率大于產(chǎn)銷量變動率(銷售額變動率、下同)的現(xiàn)象,稱為經(jīng)營杠桿。只要企業(yè)存在固定經(jīng)營成本,就存在經(jīng)營杠桿效應的作用。【例9-5】A、B、C為固定成本結構不同的公司,假設下一年度A、B、C三個企業(yè)的固定成本保持不變。

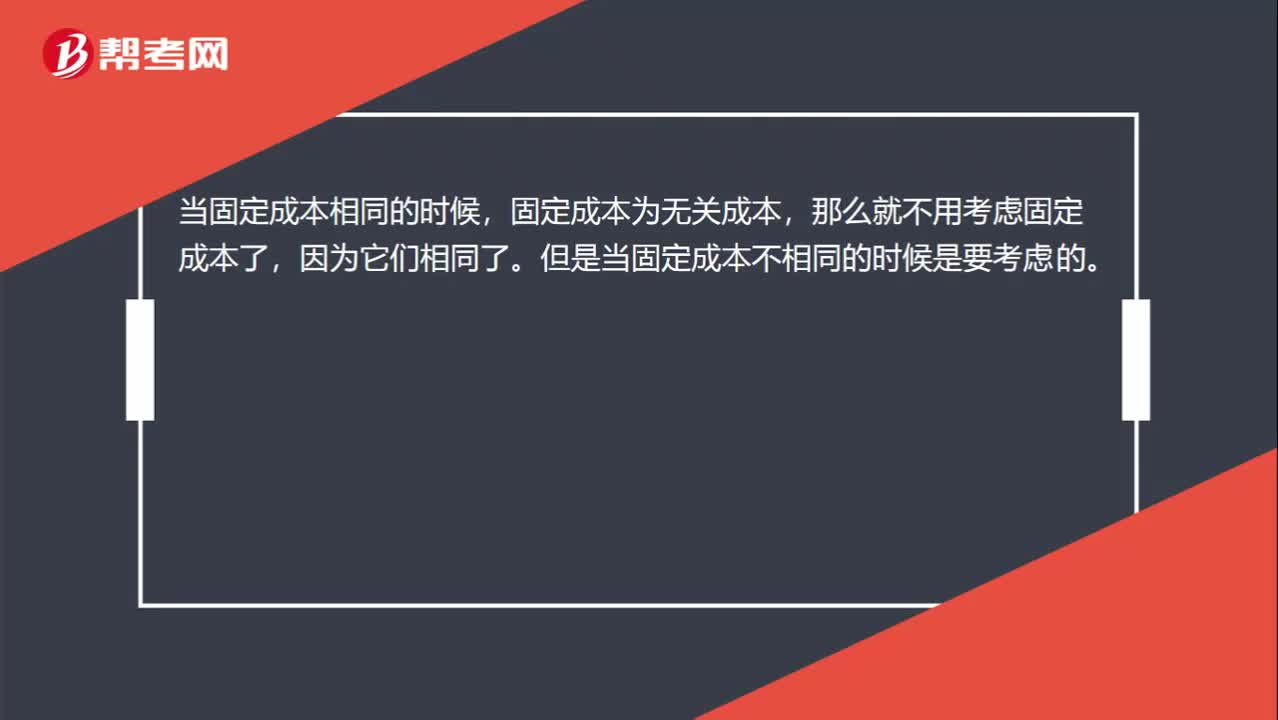

00:23

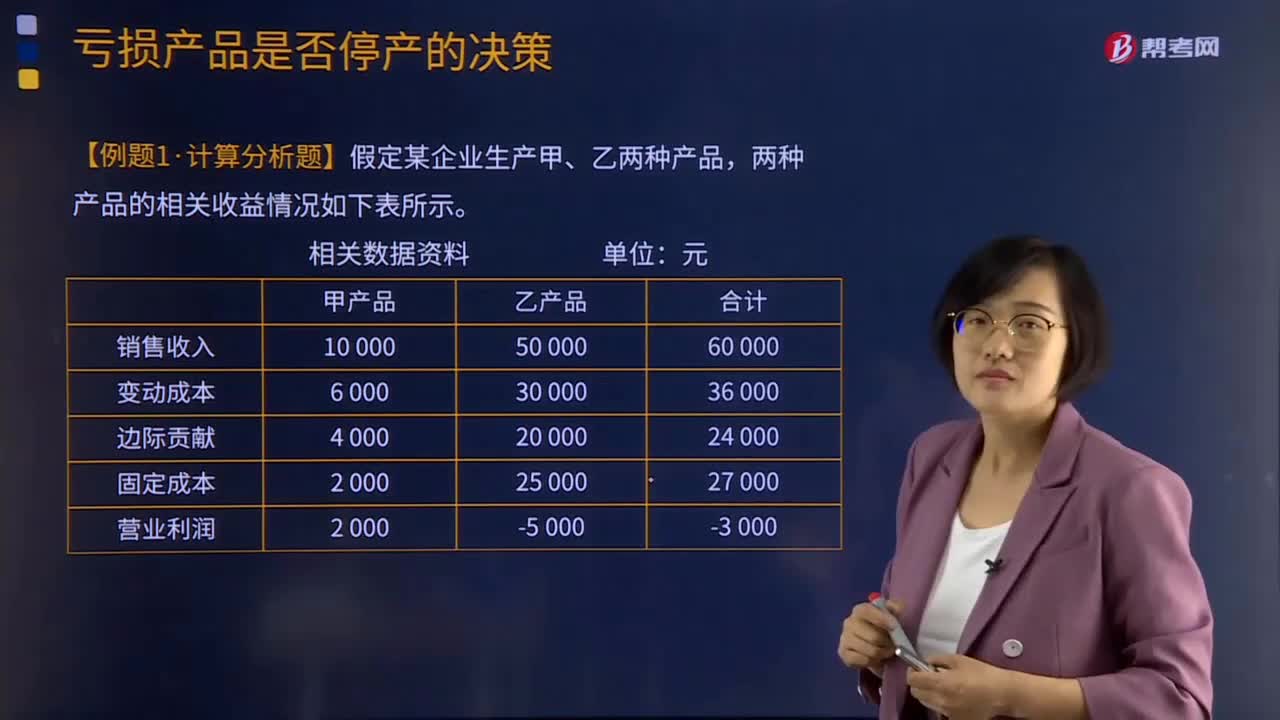

00:23年固定成本和短期決策無關嗎?:年固定成本和短期決策無關嗎?當固定成本相同的時候,固定成本為無關成本,那么就不用考慮固定成本了,因為它們相同了。但是當固定成本不相同的時候是要考慮的。

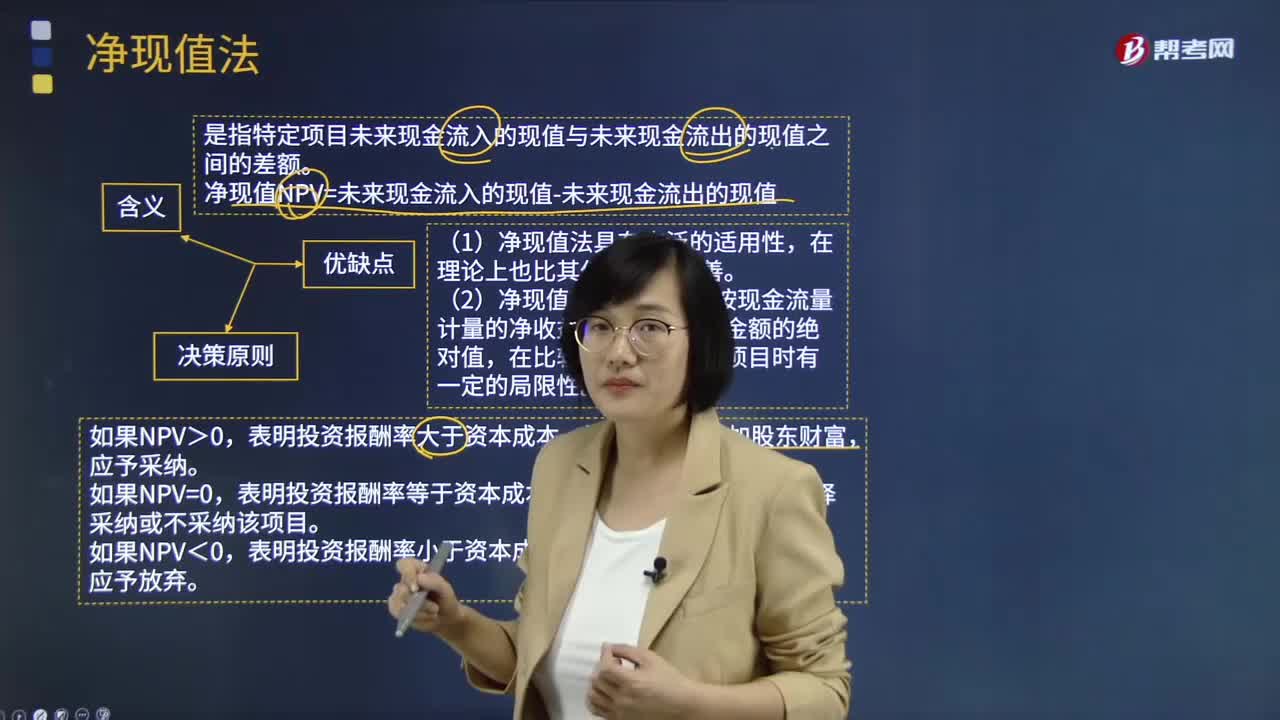

08:23

08:23凈現(xiàn)值法的含義、決策原則及優(yōu)缺點分別是什么?:是指特定項目未來現(xiàn)金流入的現(xiàn)值與未來現(xiàn)金流出的現(xiàn)值之間的差額。凈現(xiàn)值NPV=未來現(xiàn)金流入的現(xiàn)值-未來現(xiàn)金流出的現(xiàn)值:表明投資報酬率大于資本成本,該項目可以增加股東財富。表明投資報酬率等于資本成本,表明投資報酬率小于資本成本,該項目將減損股東財富。在理論上也比其他方法初始現(xiàn)金流量更完善,(2)凈現(xiàn)值反映一個項目按現(xiàn)金流量計量的凈收益現(xiàn)值,在比較投資額不同的項目時有一定的局限性。

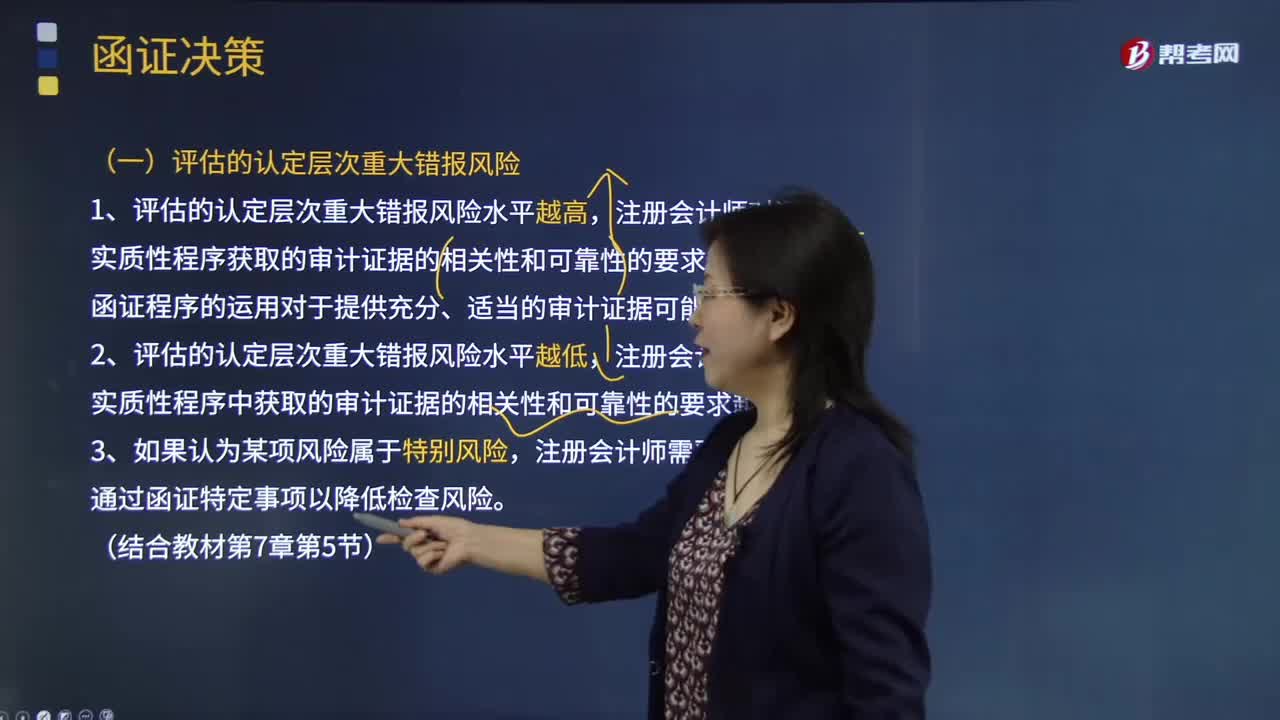

05:41

05:41函證決策的具體內(nèi)容是什么?:函證程序的運用對于提供充分、適當?shù)膶徲嬜C據(jù)可能是有效的,(二)函證程序所審計的認定。(四)考慮下列因素以確定是否選擇函證程序作為實質性程序:通常影響注冊會計師是否實施函證的決策的有();A.評估的認定層次重大錯報風險;【解析】評估的認定層次重大錯報風險注冊會計師對通過實質性程序獲取的審計證據(jù)的相關性和可靠性的要求越高注冊會計師需要從實質性程序中獲取的審計證據(jù)的相關性和可靠性的要求越低

07:43

07:43財務比率分析中營運資本的含義是什么?:是合營企業(yè)流動資產(chǎn)總額減流動負債總額后的凈額,即企業(yè)在經(jīng)營中可供運用、周轉的流動資金凈額。由于營運資金是流動資產(chǎn)減去流動負債后的凈額,流動資產(chǎn)和流動負債的變化,流動負債減少就意味著營運資金增加。而另一方涉及非流動資產(chǎn)或非流動負債類科目 (如長期負債、長期投資、資本、固定資產(chǎn)等)的經(jīng)濟業(yè)務才會使營運資金發(fā)生增減。營運資本配置比率=營運資本流動資產(chǎn)。營運資本=流動資產(chǎn)-流動負債=長期資本-長期資產(chǎn)“

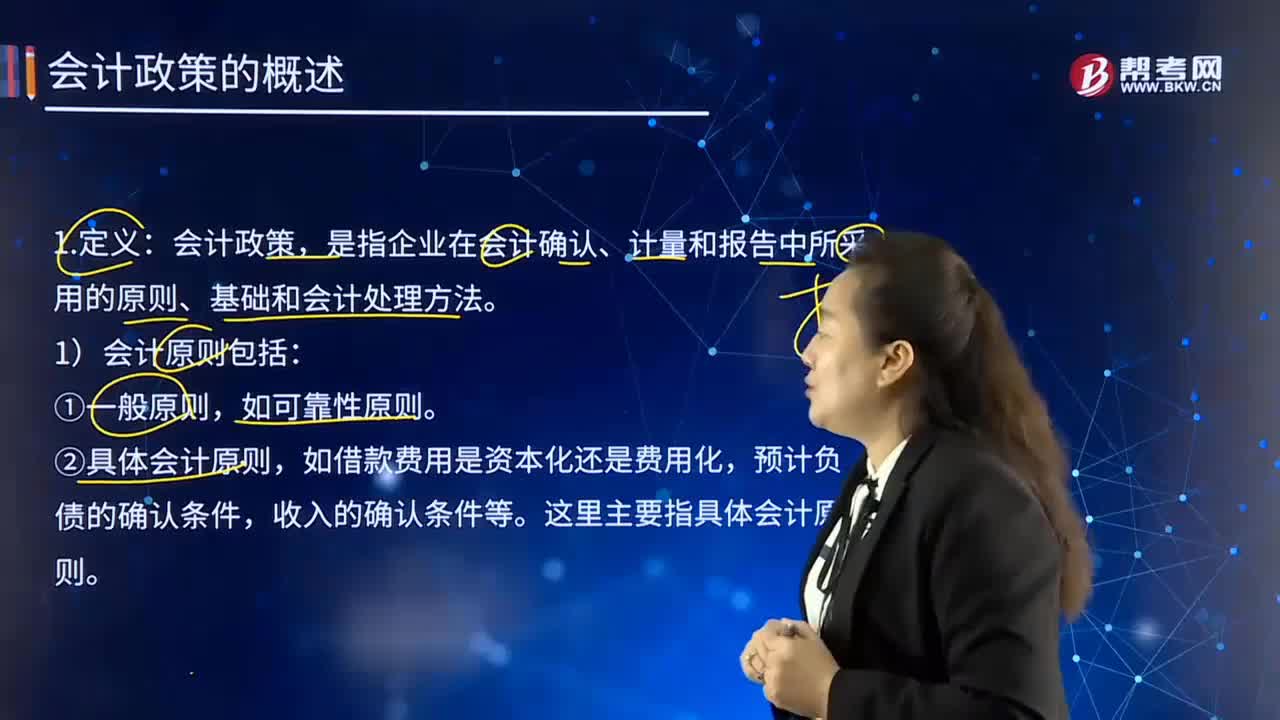

02:13

02:13如何理解會計政策的含義?:如何理解會計政策的含義?是指企業(yè)在會計確認、計量和報告中所采用的原則、基礎和會計處理方法。是指按照企業(yè)會計準則規(guī)定的、適合企業(yè)會計核算的具體會計原則;是指為了將會計原則應用于交易或者事項而采用的基礎。1)會計原則包括:通常不將其作為會計政策。②具體會計原則,這里主要指具體會計原則。2)會計基礎包括:①確認基礎(權責發(fā)生制和收付實現(xiàn)制);

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日