下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

01:18

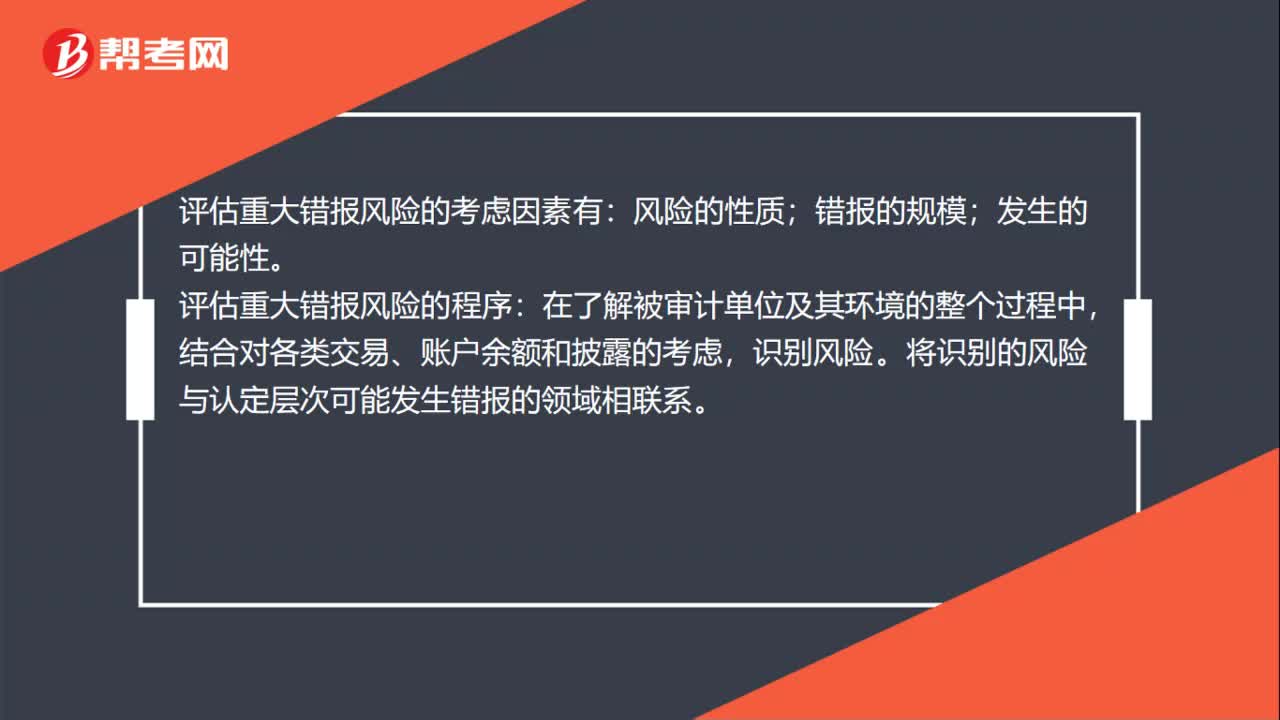

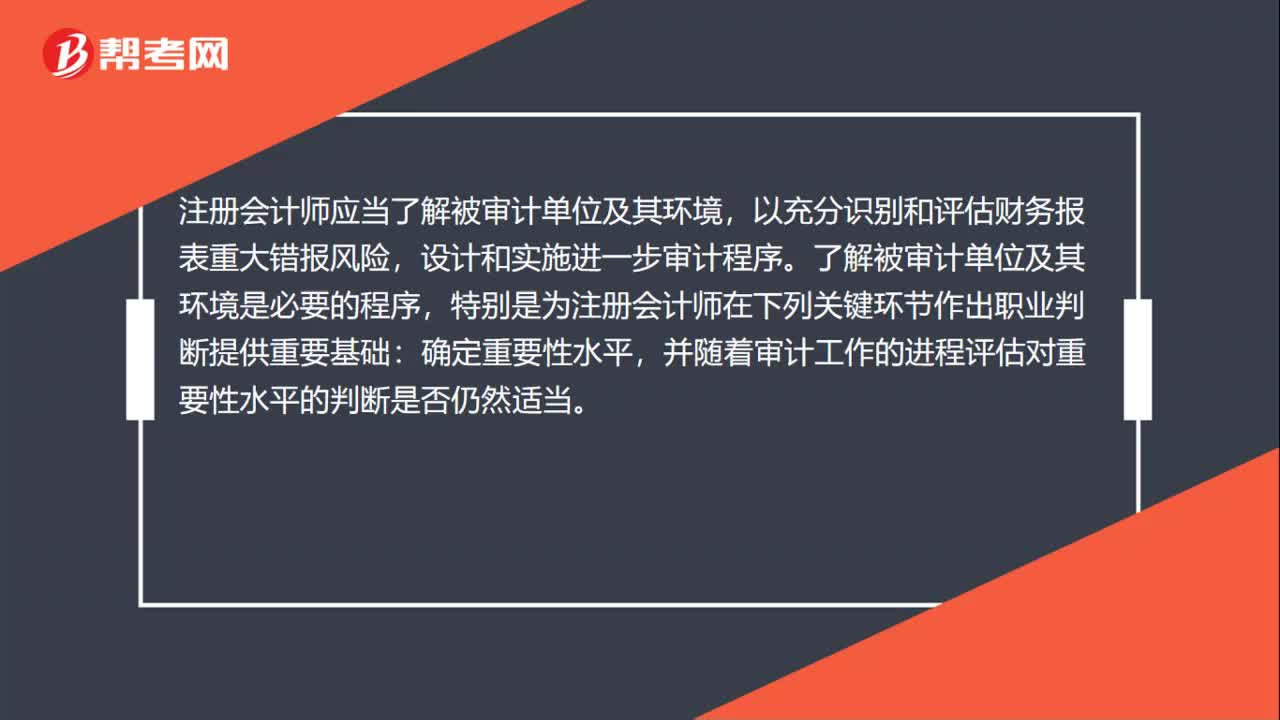

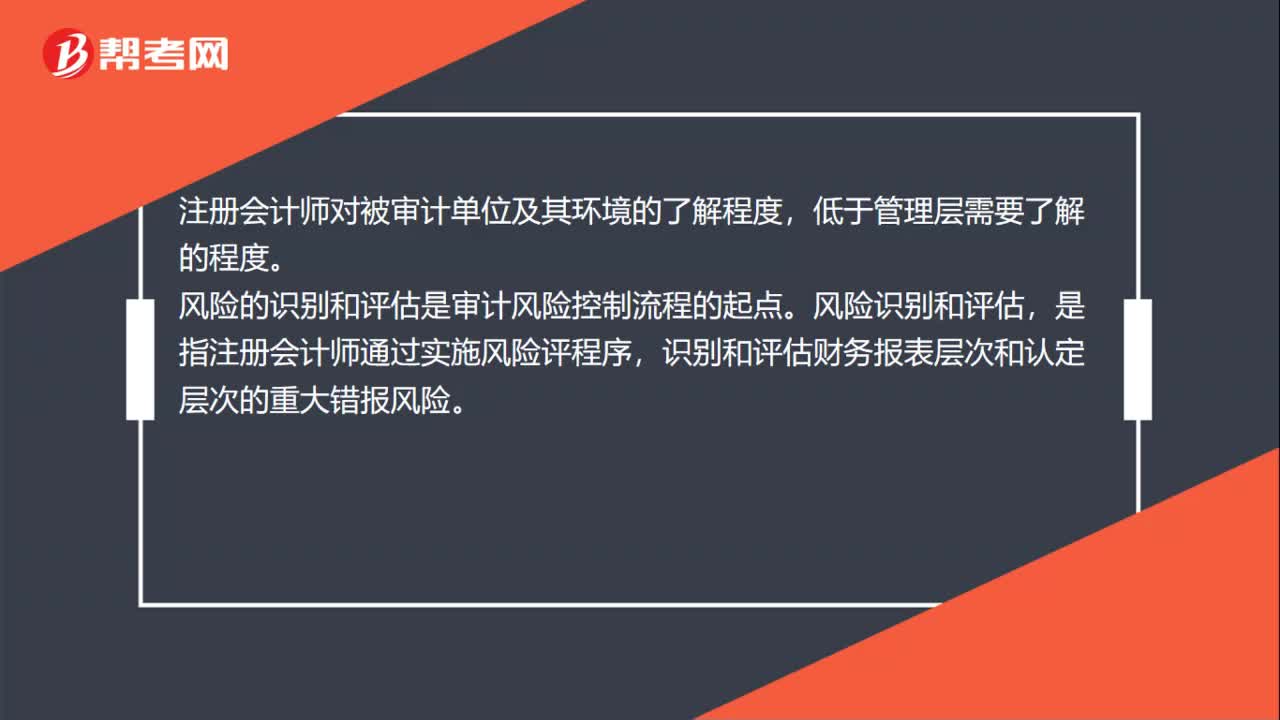

01:18風(fēng)險識別和評估的要求有哪些?:風(fēng)險識別和評估的要求有哪些?了解被審計單位及其環(huán)境是必要程序,以充分識別和評估財務(wù)報表重大錯報風(fēng)險,注冊會計師對被審計單位及其環(huán)境的了解程度,風(fēng)險的識別和評估是審計風(fēng)險控制流程的起點。是指注冊會計師通過實施風(fēng)險評程序,識別和評估財務(wù)報表層次和認(rèn)定層次的重大錯報風(fēng)險。風(fēng)險識別是指找出財務(wù)報表層次和認(rèn)定層次的重大錯報風(fēng)險;風(fēng)險評估是指對重大錯報發(fā)生的可能性和后果嚴(yán)重程度進(jìn)行評估。

01:55

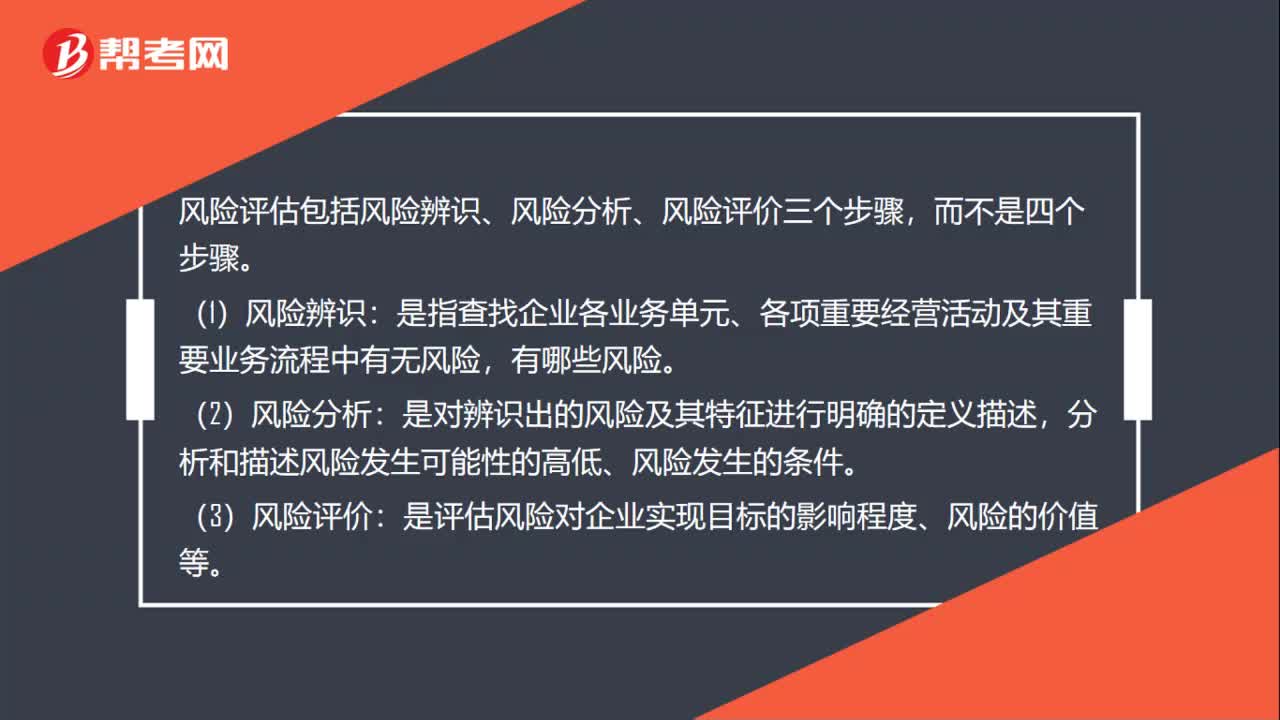

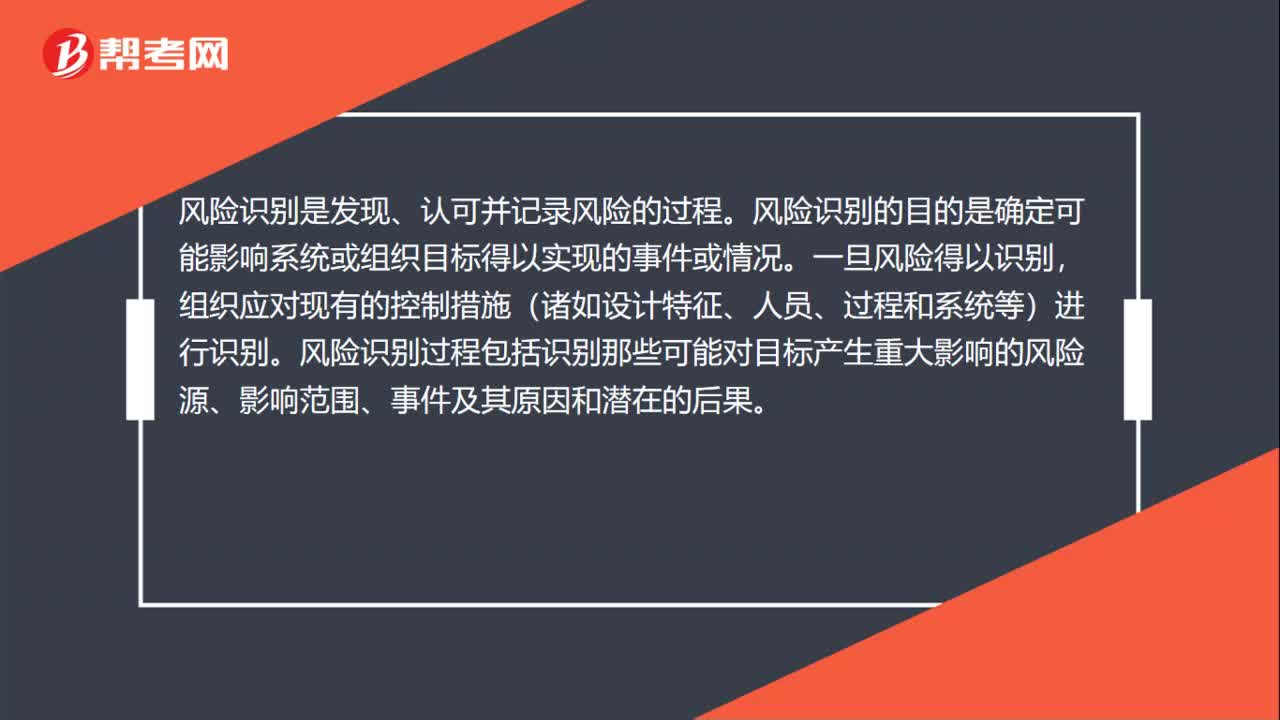

01:55風(fēng)險評估過程是什么?:風(fēng)險評估是由風(fēng)險識別、風(fēng)險分析及風(fēng)險評價構(gòu)成的一個完整過程。風(fēng)險識別是發(fā)現(xiàn)、認(rèn)可并記錄風(fēng)險的過程。風(fēng)險識別的目的是確定可能影響系統(tǒng)或組織目標(biāo)得以實現(xiàn)的事件或情況。組織應(yīng)對現(xiàn)有的控制措施(諸如設(shè)計特征、人員、過程和系統(tǒng)等)進(jìn)行識別。風(fēng)險識別過程包括識別那些可能對目標(biāo)產(chǎn)生重大影響的風(fēng)險源、影響范圍、事件及其原因和潛在的后果。風(fēng)險分析要考慮導(dǎo)致風(fēng)險的原因和風(fēng)險源、風(fēng)險后果及其發(fā)生的可能性。

01:19

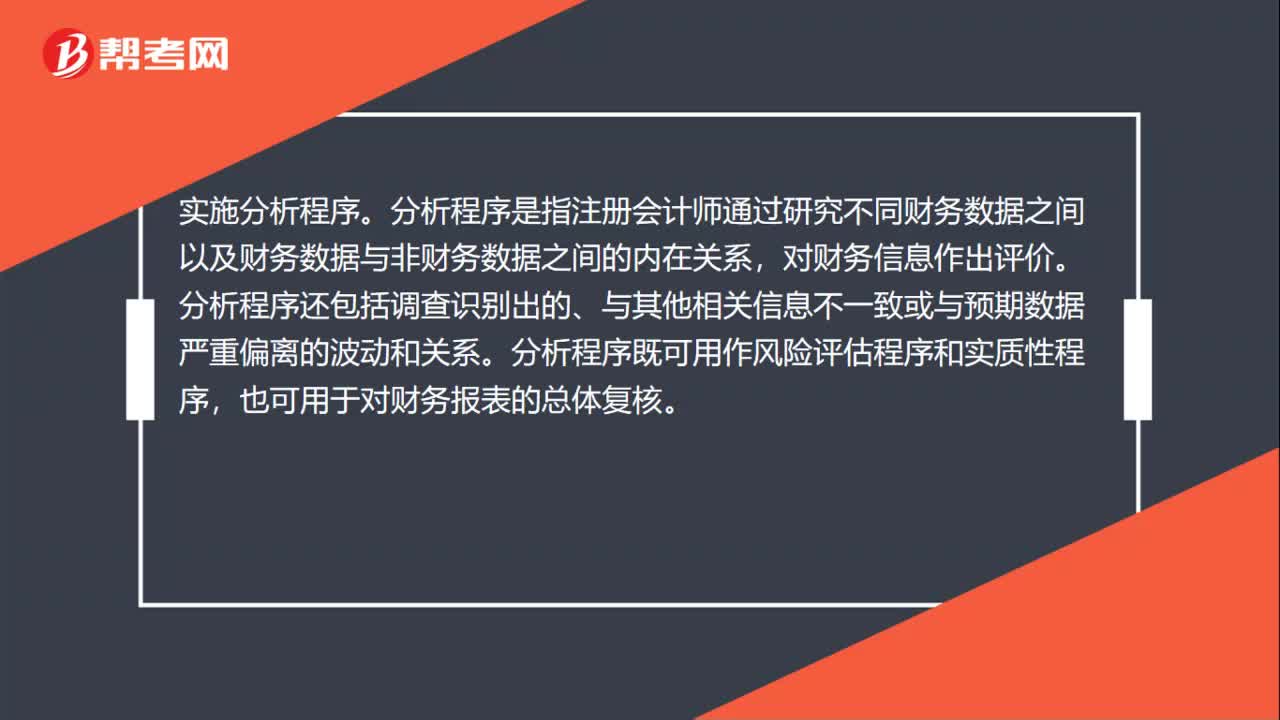

01:19風(fēng)險評估分析內(nèi)容有哪些?:風(fēng)險評估程序的內(nèi)容:詢問管理層和被審計單位內(nèi)部其他人員。詢問管理層和被審計單位內(nèi)部其他人員是注冊會計師了解被審計單位及其環(huán)境的一個重要信息來源。分析程序是指注冊會計師通過研究不同財務(wù)數(shù)據(jù)之間以及財務(wù)數(shù)據(jù)與非財務(wù)數(shù)據(jù)之間的內(nèi)在關(guān)系,分析程序還包括調(diào)查識別出的、與其他相關(guān)信息不一致或與預(yù)期數(shù)據(jù)嚴(yán)重偏離的波動和關(guān)系。分析程序既可用作風(fēng)險評估程序和實質(zhì)性程序。

01:33

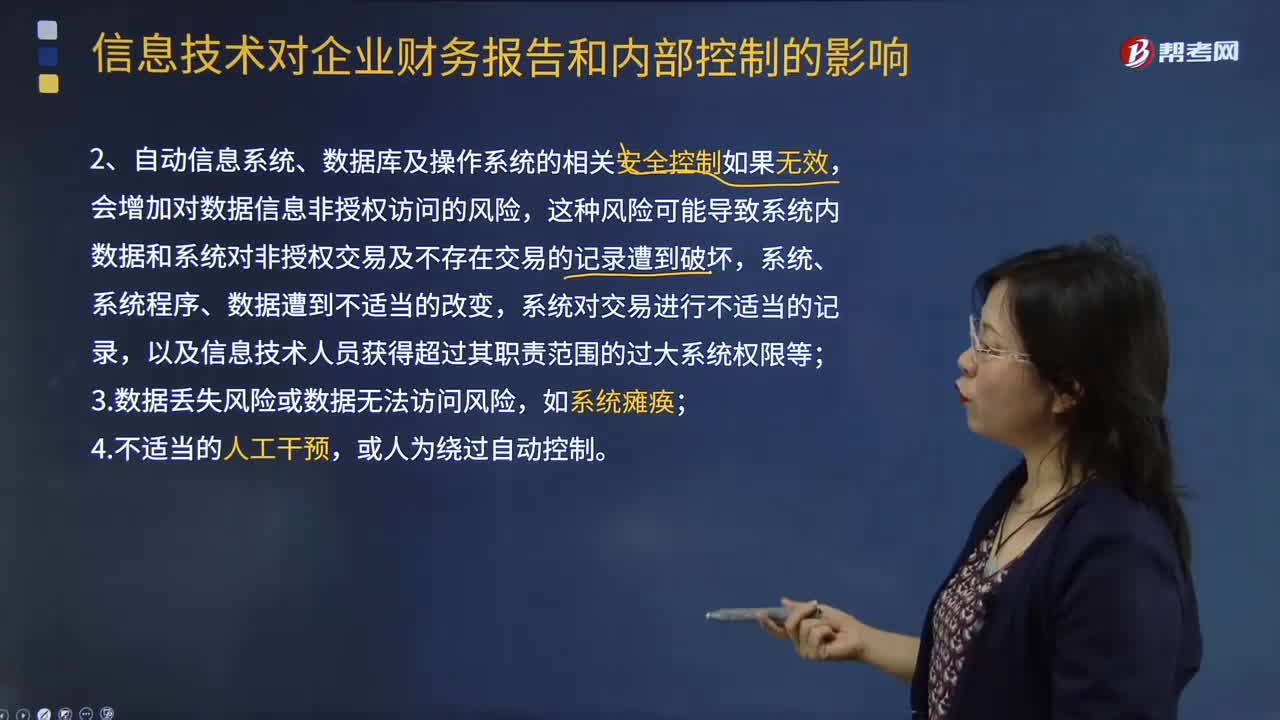

01:33怎樣評估信息技術(shù)的風(fēng)險?:信息技術(shù)是指在信息科學(xué)的基本原理和方法的指導(dǎo)下擴(kuò)展人類信息功能的技術(shù)。信息技術(shù)是以電子計算機(jī)和現(xiàn)代通信為主要手段實現(xiàn)信息的獲取,傳遞和利用等功能的技術(shù)總和。感覺器官承擔(dān)的信息獲取功能,神經(jīng)網(wǎng)絡(luò)承擔(dān)的信息傳遞功能,思維器官承擔(dān)的信息認(rèn)知功能和信息再生功能,效應(yīng)器官承擔(dān)的信息執(zhí)行功能。1.信息系統(tǒng)或相關(guān)系統(tǒng)程序可能會對數(shù)據(jù)進(jìn)行錯誤處理,2.自動信息系統(tǒng)、數(shù)據(jù)庫及操作系統(tǒng)的相關(guān)安全控制如果無效。

02:38

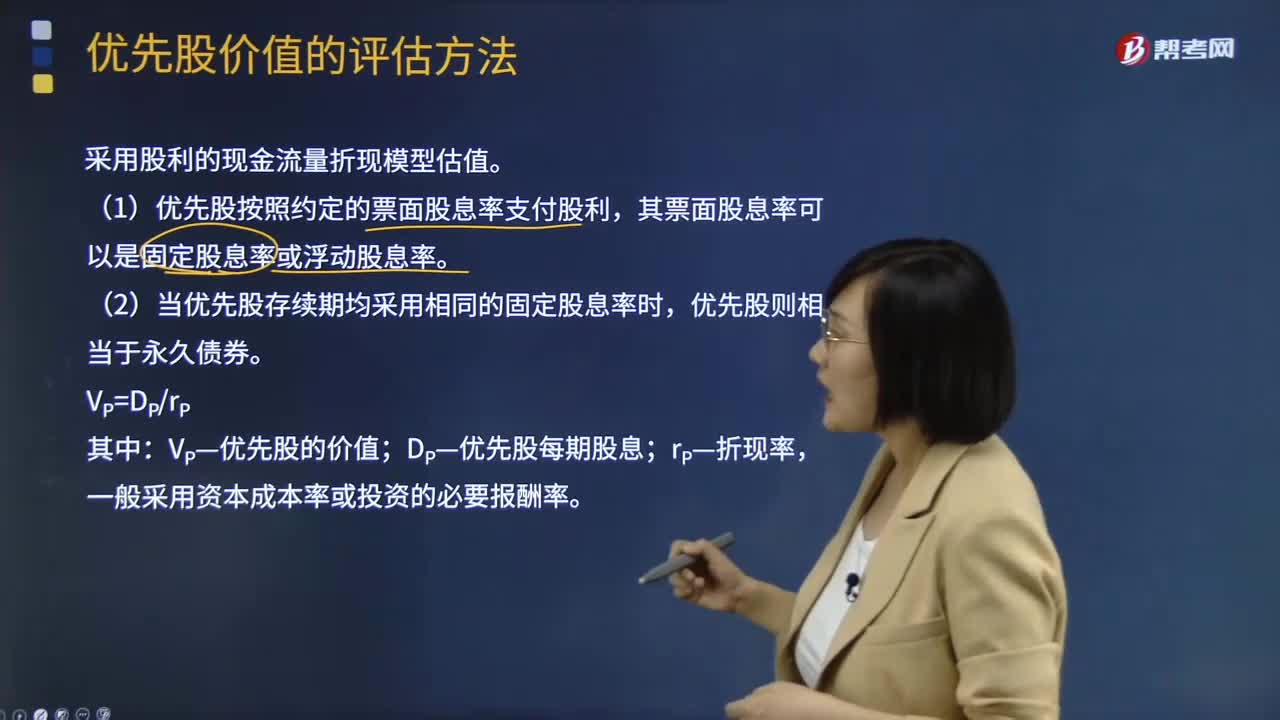

02:38優(yōu)先股價值的評估方法有哪些?:優(yōu)先股價值的評估方法有哪些?優(yōu)先股價值的評估采用股利的現(xiàn)金流量折現(xiàn)模型估值。(1)優(yōu)先股按照約定的票面股息率支付股利,其票面股息率可以是固定股息率或浮動股息率。(2)當(dāng)優(yōu)先股存續(xù)期均采用相同的固定股息率時,優(yōu)先股則相當(dāng)于永久債券。VP—優(yōu)先股的價值;DP—優(yōu)先股每期股息,一般采用資本成本率或投資的必要報酬率:永續(xù)債的估值與優(yōu)先股類似:沒有明確到期日或期限非常長的債券,債券發(fā)行方只需支付利息:

06:00

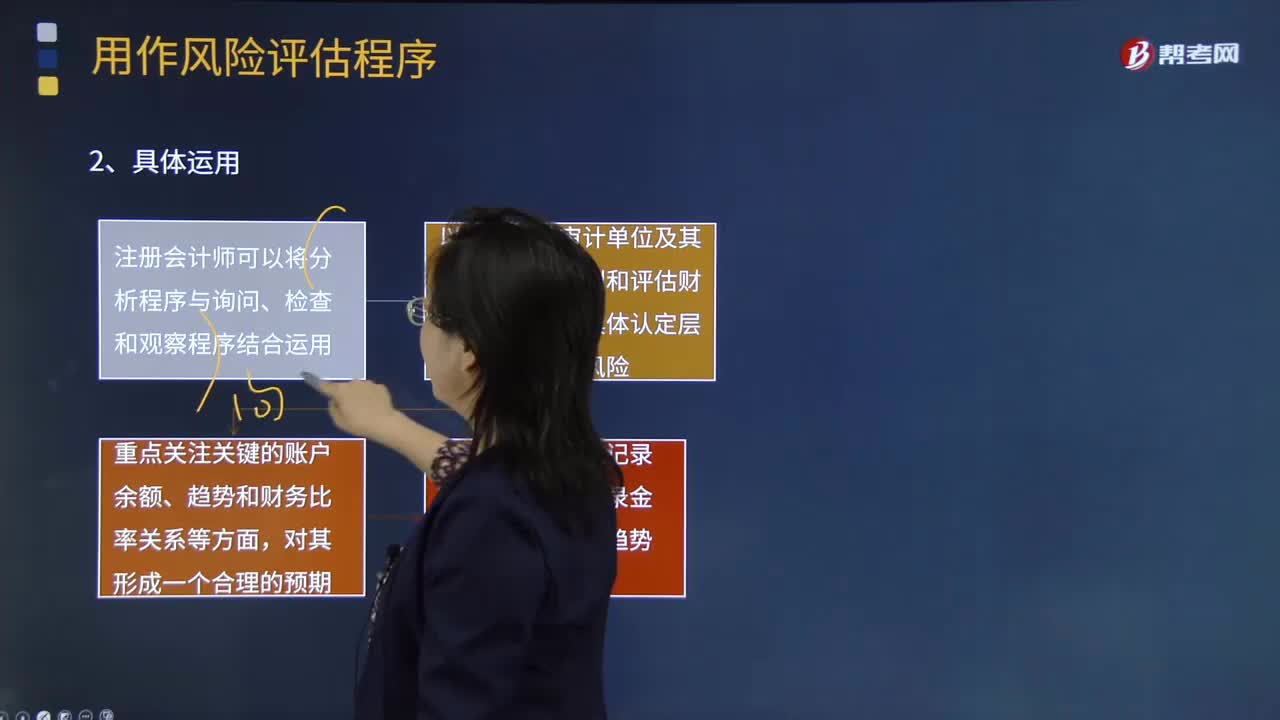

06:00用作風(fēng)險評估程序是指什么?:以識別和評估財務(wù)報表層次和認(rèn)定層次的重大錯報風(fēng)險(無論錯報由于舞弊或錯誤導(dǎo)致)而實施的審計程序。注冊會計師應(yīng)當(dāng)考慮計劃實施的風(fēng)險評估程序的性質(zhì)、時間和范圍。①注冊會計師可以將分析程序與詢問、檢查和觀察程序結(jié)合運用,②以獲取對被審計單位及其環(huán)境的了解識別和評估財務(wù)報表層次及具體認(rèn)定層次的重大錯報風(fēng)險;風(fēng)險評估程序中運用分析程序的主要目的。

04:29

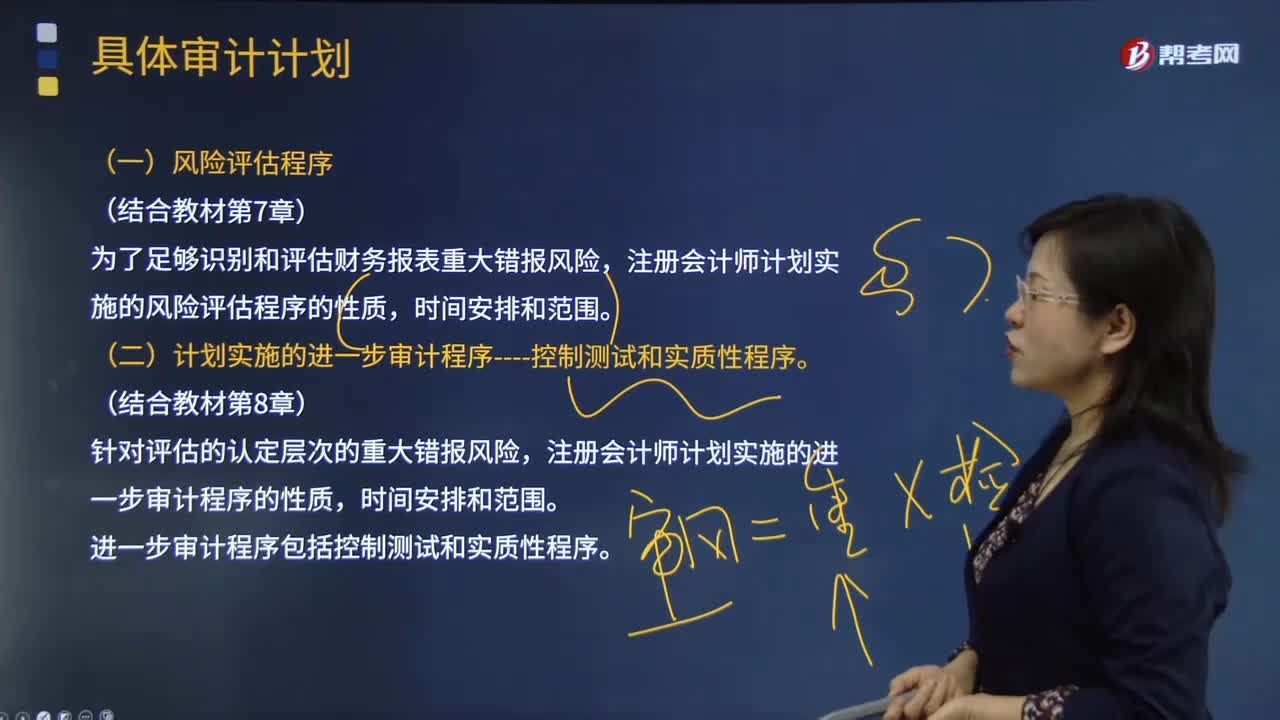

04:29風(fēng)險評估程序與進(jìn)一步審計程序的內(nèi)容分別是什么?:風(fēng)險評估程序與進(jìn)一步審計程序的內(nèi)容分別是什么?風(fēng)險評估程序是指注冊會計師為了解被審計單位及其環(huán)境。以識別和評估財務(wù)報表層次和認(rèn)定層次的重大錯報風(fēng)險無論錯報由于舞弊或錯誤導(dǎo)致而實施的審計程序。注冊會計師應(yīng)當(dāng)考慮計劃實施的風(fēng)險評估程序的性質(zhì)、時間和范圍,注冊會計師計劃實施的風(fēng)險評估程序的性質(zhì)。(二)計劃實施的進(jìn)一步審計程序----控制測試和實質(zhì)性程序,注冊會計師計劃實施的進(jìn)一步審計程序的性質(zhì)。

01:00

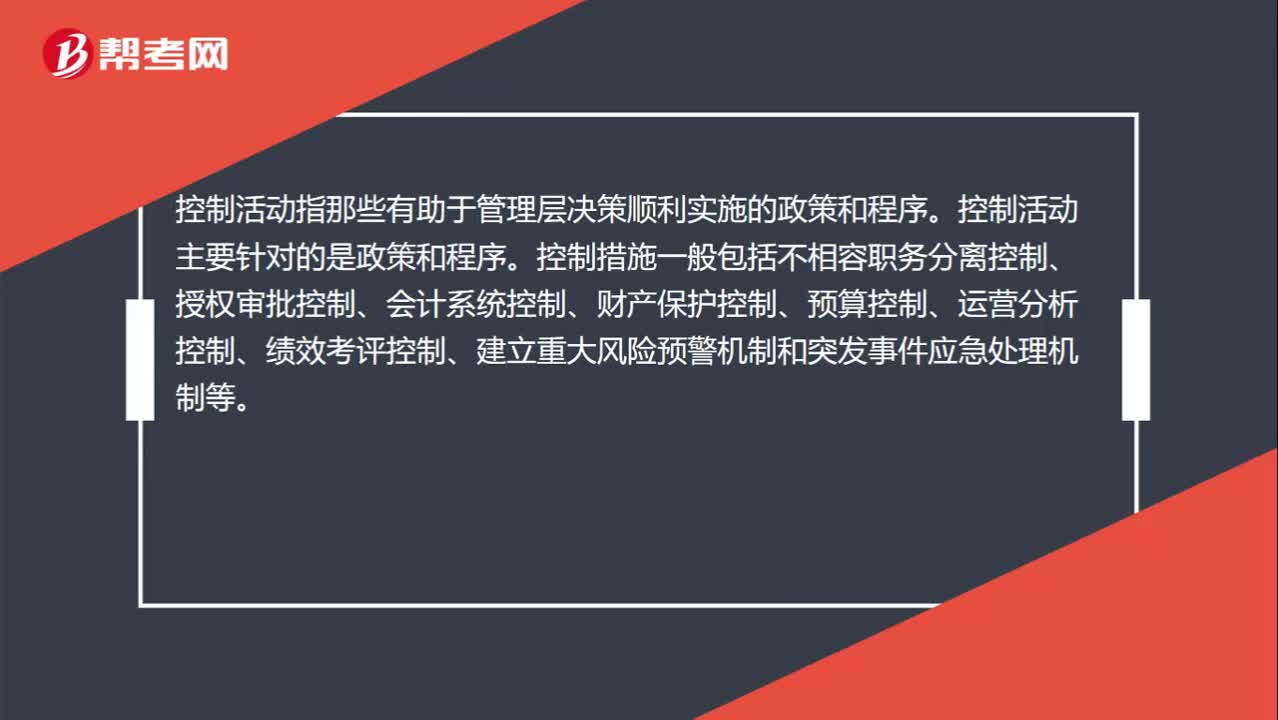

01:00風(fēng)險評估和控制活動的區(qū)別?:風(fēng)險評估和控制活動的區(qū)別?風(fēng)險評估指識別、分析相關(guān)風(fēng)險以實現(xiàn)既定目標(biāo),從而形成風(fēng)險管理的基礎(chǔ)。所以我們需要識別風(fēng)險(內(nèi)部與外部)、收集風(fēng)險信息、然后采取風(fēng)險應(yīng)對策略等。控制活動指那些有助于管理層決策順利實施的政策和程序。控制活動主要針對的是政策和程序。

03:56

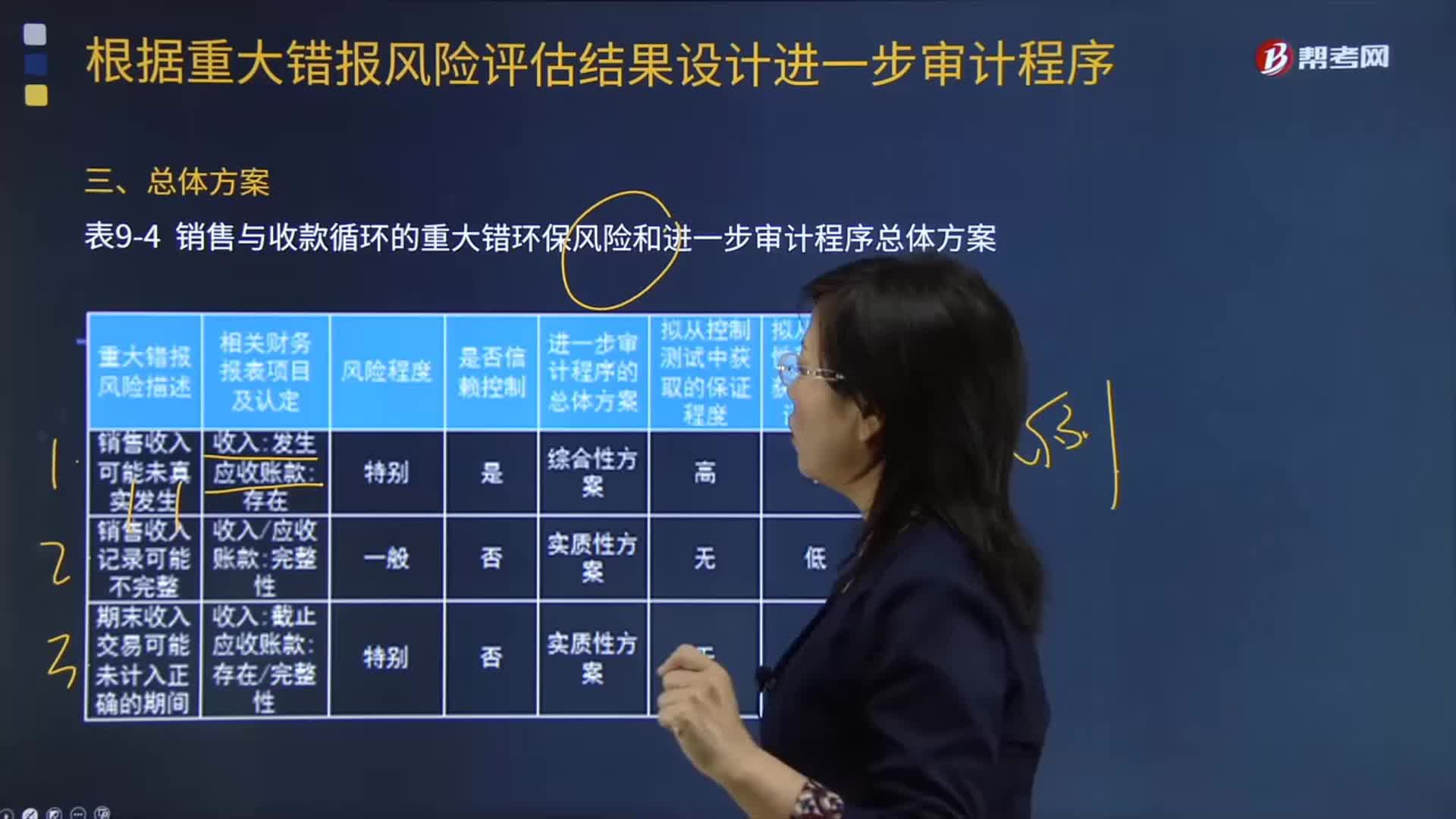

03:56根據(jù)重大錯報風(fēng)險評估結(jié)果設(shè)計進(jìn)一步審計程序的總體方案是什么?:銷售與收款循環(huán)的重大錯環(huán)保風(fēng)險和進(jìn)一步審計程序總體方案如下表所示:擬從控制測試中獲取的保證程度“表中的內(nèi)容僅為向讀者演示注冊會計師基于特定情況所做出的對應(yīng)的審計方案的評價結(jié)果。從而基于該結(jié)果確定控制測試和實質(zhì)性程序的性質(zhì)、時間安排和范圍,【例題·多選題】注冊會計師對乙公司已發(fā)生的銷貨業(yè)務(wù)是否均已登記入賬進(jìn)行審計時。A.檢查發(fā)運憑證連續(xù)編號的完整性。B.檢查賒銷業(yè)務(wù)是否經(jīng)適當(dāng)?shù)氖跈?quán)批準(zhǔn)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日