下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:57

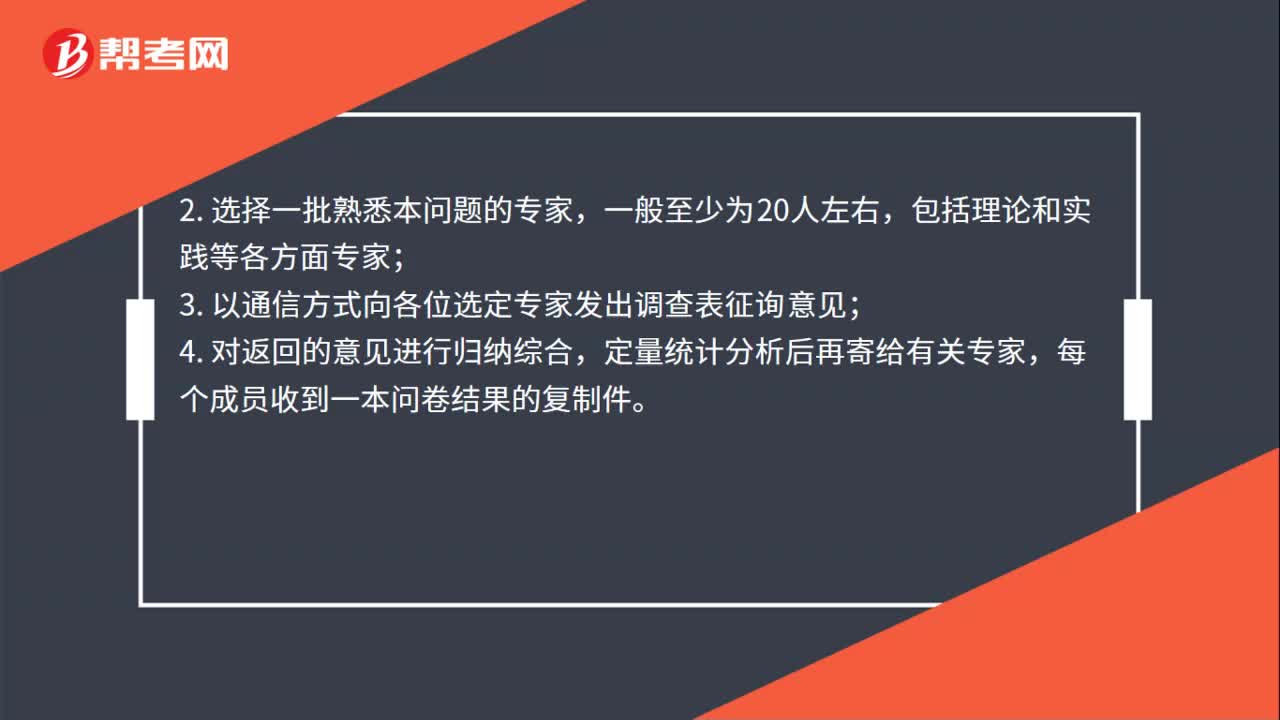

00:57德爾菲法的四個步驟是什么?:德爾菲法的四個步驟:1. 確定調(diào)查目的,擬訂調(diào)查提綱,首先必須確定目標(biāo)擬訂出要求專家回答問題的詳細(xì)提綱,并同時向?qū)<姨峁┯嘘P(guān)背景材料,包括預(yù)測目的和期限,調(diào)查表填寫方法及其它希望要求等說明;2.選擇一批熟悉本問題的專家,包括理論和實踐等各方面專家;3. 以通信方式向各位選定專家發(fā)出調(diào)查表征詢意見;4.對返回的意見進行歸納綜合,定量統(tǒng)計分析后再寄給有關(guān)專家。

00:35

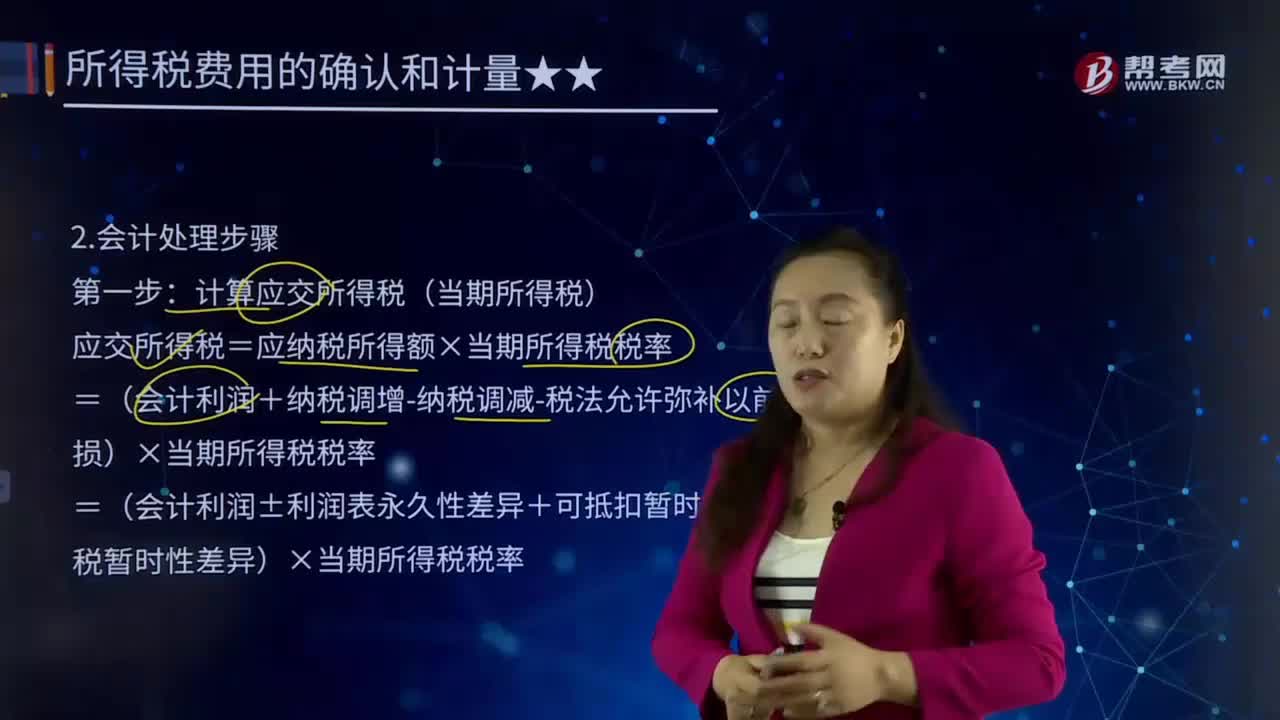

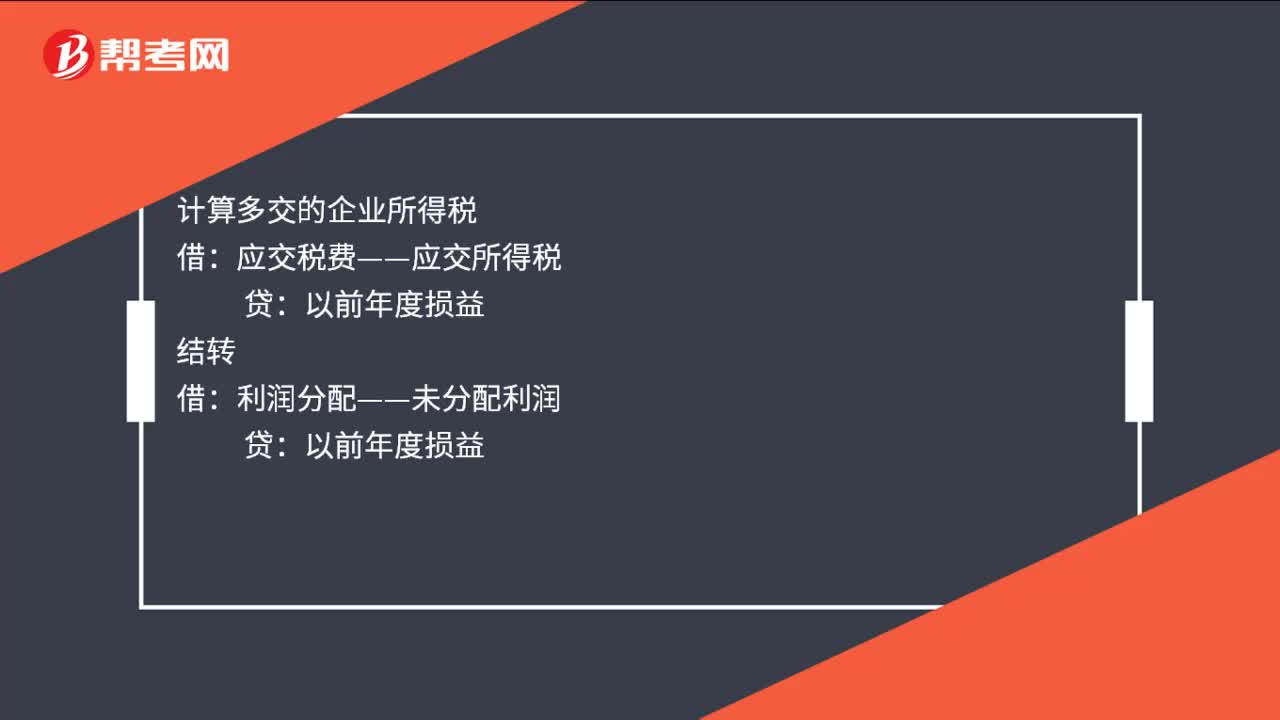

00:35跨年費用報銷會計處理是什么?:跨年費用報銷會計處理如下:以前年度損益調(diào)整:貸:庫存現(xiàn)金:計算多交的企業(yè)所得稅:應(yīng)交稅費——應(yīng)交所得稅結(jié)轉(zhuǎn)借利潤分配——未分配利潤貸以前年度損益

01:03

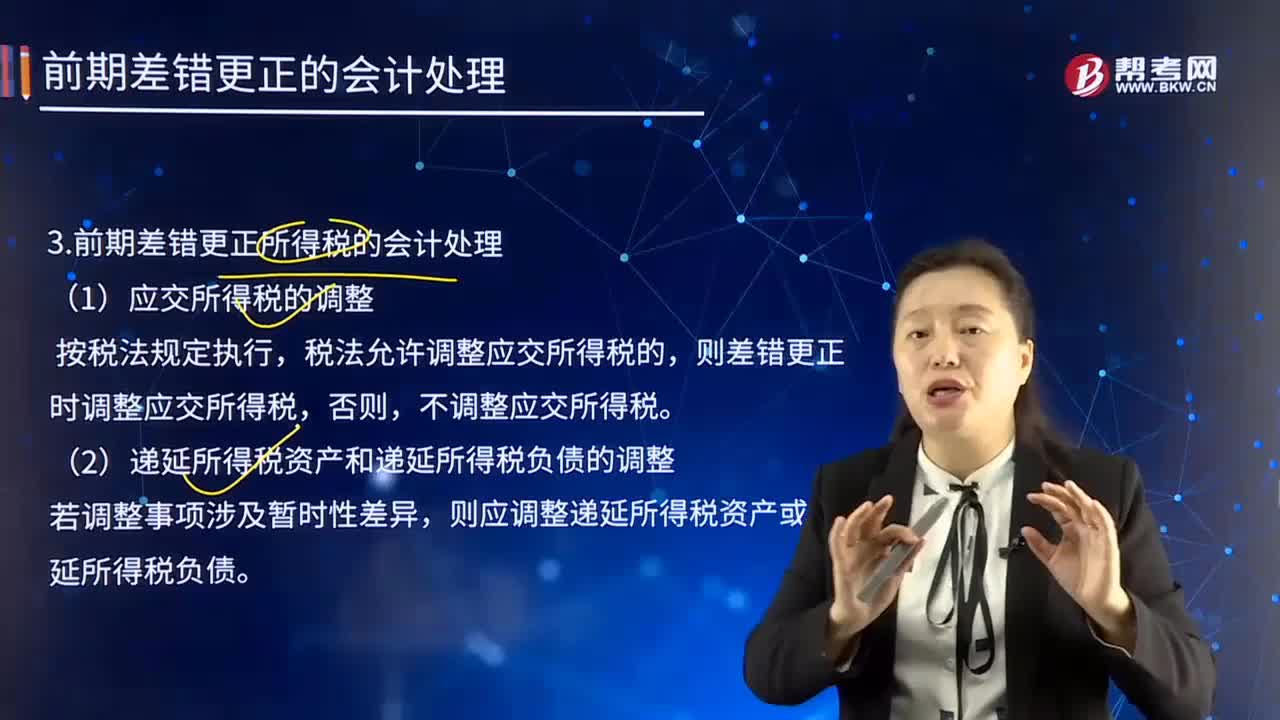

01:03前期差錯更正所得稅的會計處理方法是什么?:前期差錯更正所得稅的會計處理方法是什么?則差錯更正時調(diào)整應(yīng)交所得稅,則應(yīng)調(diào)整遞延所得稅資產(chǎn)或遞延所得稅負(fù)債,企業(yè)不需調(diào)整財務(wù)報表相關(guān)項目的期初數(shù);但應(yīng)調(diào)整發(fā)現(xiàn)當(dāng)期與前期相同的相關(guān)項目,應(yīng)調(diào)整本期與前期相同的相關(guān)項目。(二)重要的前期差錯的會計處理,企業(yè)應(yīng)當(dāng)在重要的前期差錯發(fā)現(xiàn)當(dāng)期的財務(wù)報表中。(1)追溯重述差錯發(fā)生期間列報的前期比較金額。

00:47

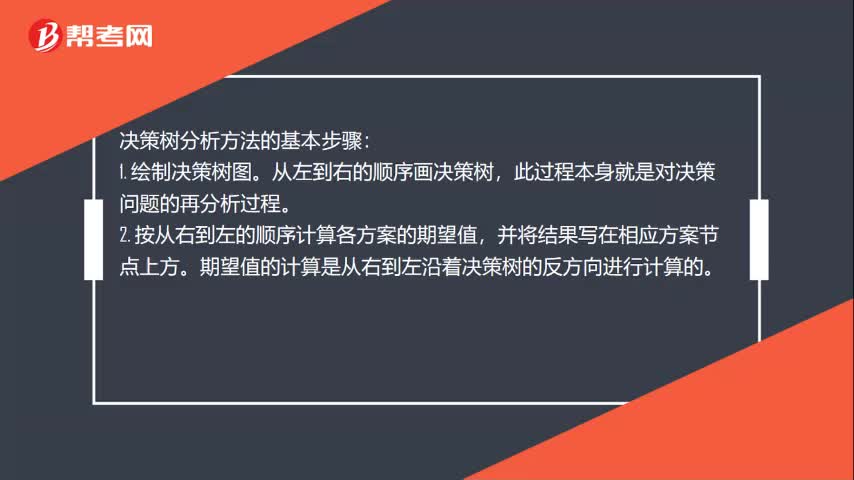

00:47決策樹分析方法的基本步驟是什么?:決策樹分析方法的基本步驟:1. 繪制決策樹圖。從左到右的順序畫決策樹,此過程本身就是對決策問題的再分析過程。2. 按從右到左的順序計算各方案的期望值,并將結(jié)果寫在相應(yīng)方案節(jié)點上方。期望值的計算是從右到左沿著決策樹的反方向進行計算的。3. 對比各方案的期望值的大小,將期望值小的方案(即劣等方案)剪掉,所剩的最后方案為最佳方案。

02:19

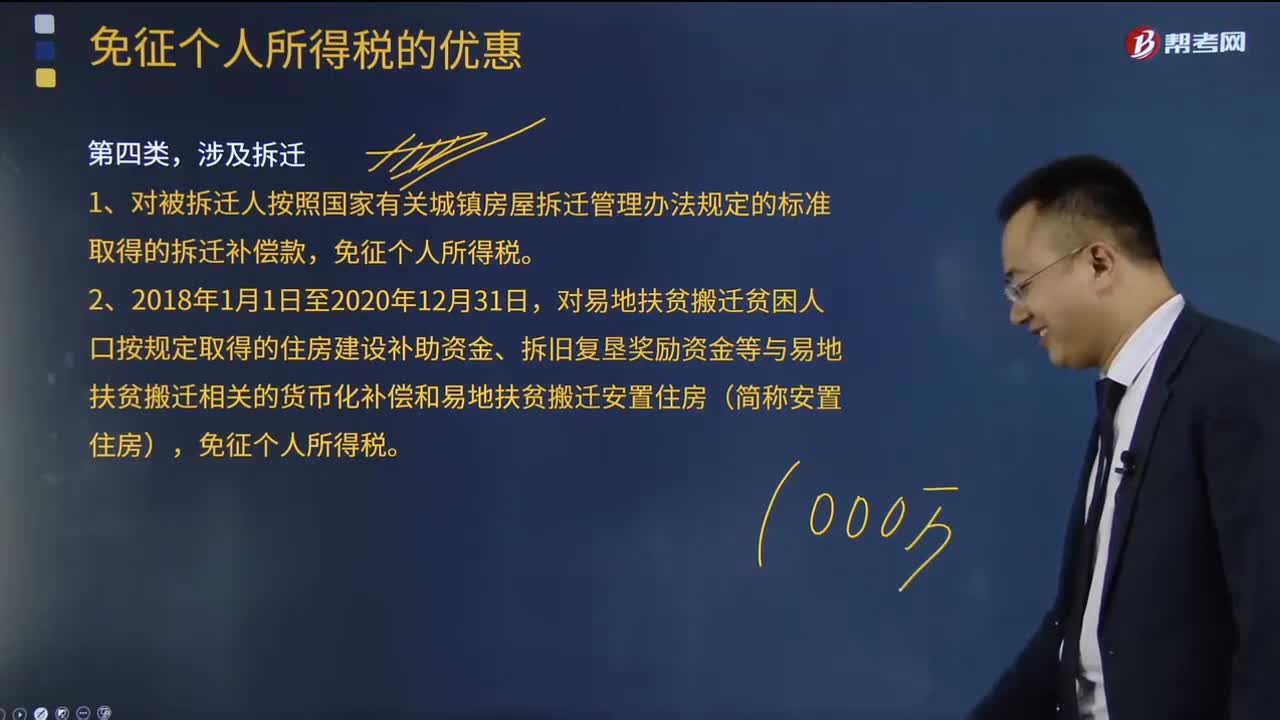

02:19第四類,涉及拆遷的免征個人所得稅的優(yōu)惠有哪些?:涉及拆遷的免征個人所得稅的優(yōu)惠有哪些?個人因房屋被征收而取得貨幣補償并用于購買改造安置住房,或因房屋被征收而進行房屋產(chǎn)權(quán)調(diào)換并取得改造安置住房,按有關(guān)規(guī)定減免契稅。個人取得的拆遷補償款按有關(guān)規(guī)定免征個人所得稅。1、對被拆遷人按照國家有關(guān)城鎮(zhèn)房屋拆遷管理辦法規(guī)定的標(biāo)準(zhǔn)取得的拆遷補償款,2、2018年1月1日至2020年12月31日。

01:50

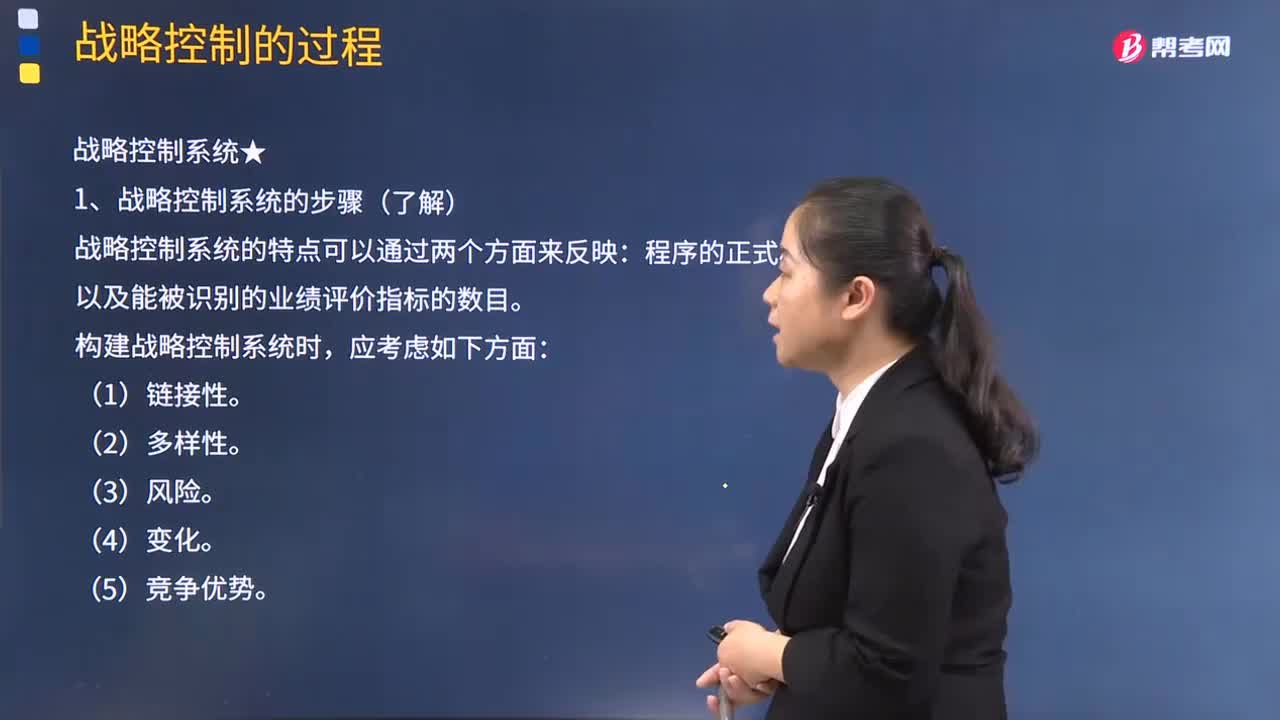

01:50戰(zhàn)略控制系統(tǒng)的步驟有哪些?:戰(zhàn)略控制系統(tǒng)的步驟有哪些?戰(zhàn)略控制系統(tǒng)的特點可以通過兩個方面來反映:程序的正式程度以及能被識別的業(yè)績評價指標(biāo)的數(shù)目。構(gòu)建戰(zhàn)略控制系統(tǒng)時,戰(zhàn)略控制的一個重要目標(biāo)就是使企業(yè)實際的效益盡量符合戰(zhàn)略計劃。戰(zhàn)略控制過程的第一個步驟就是評價計劃。企業(yè)可以根據(jù)預(yù)期的目標(biāo)或計劃制定出應(yīng)當(dāng)實現(xiàn)的戰(zhàn)略效益,企業(yè)需要評價已定的計劃,主要是判斷和衡量實現(xiàn)企業(yè)效益的實際條件,企業(yè)還要制定出具體的衡量方法以及衡量的范圍。

00:26

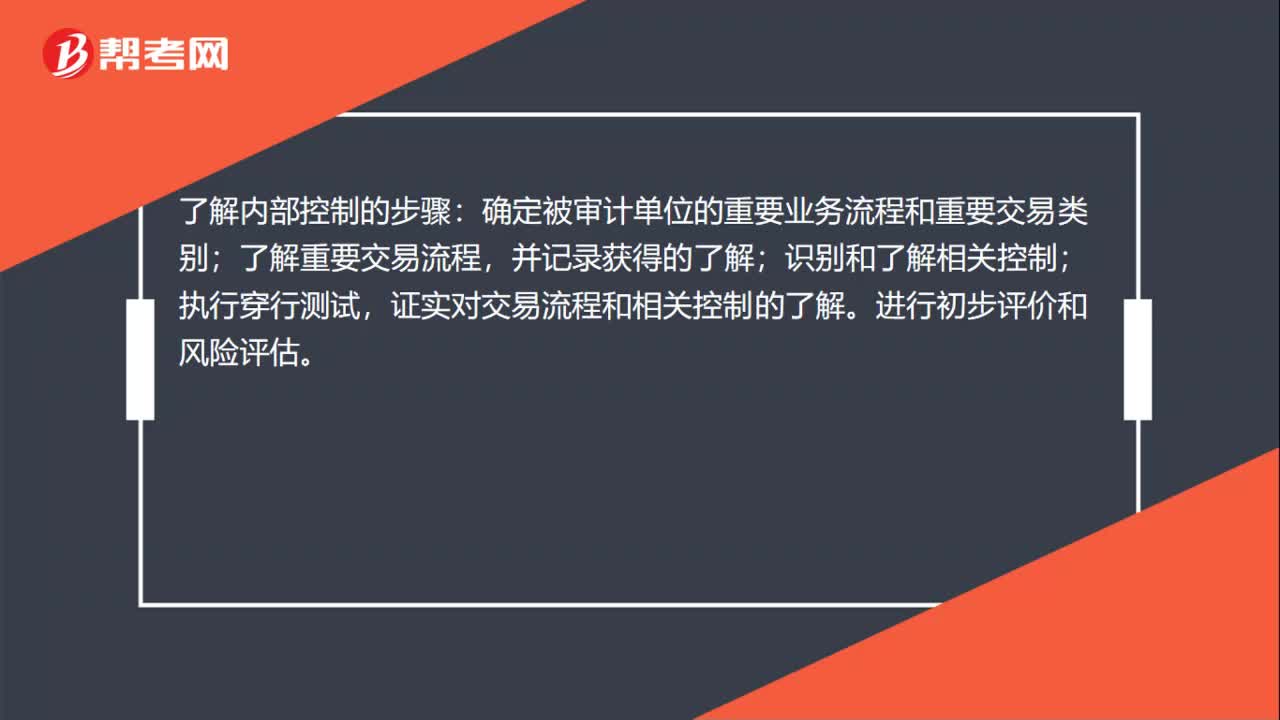

00:26了解內(nèi)部控制的步驟是什么?:了解內(nèi)部控制的步驟:確定被審計單位的重要業(yè)務(wù)流程和重要交易類別;了解重要交易流程,并記錄獲得的了解;識別和了解相關(guān)控制;執(zhí)行穿行測試,證實對交易流程和相關(guān)控制的了解。進行初步評價和風(fēng)險評估。

03:09

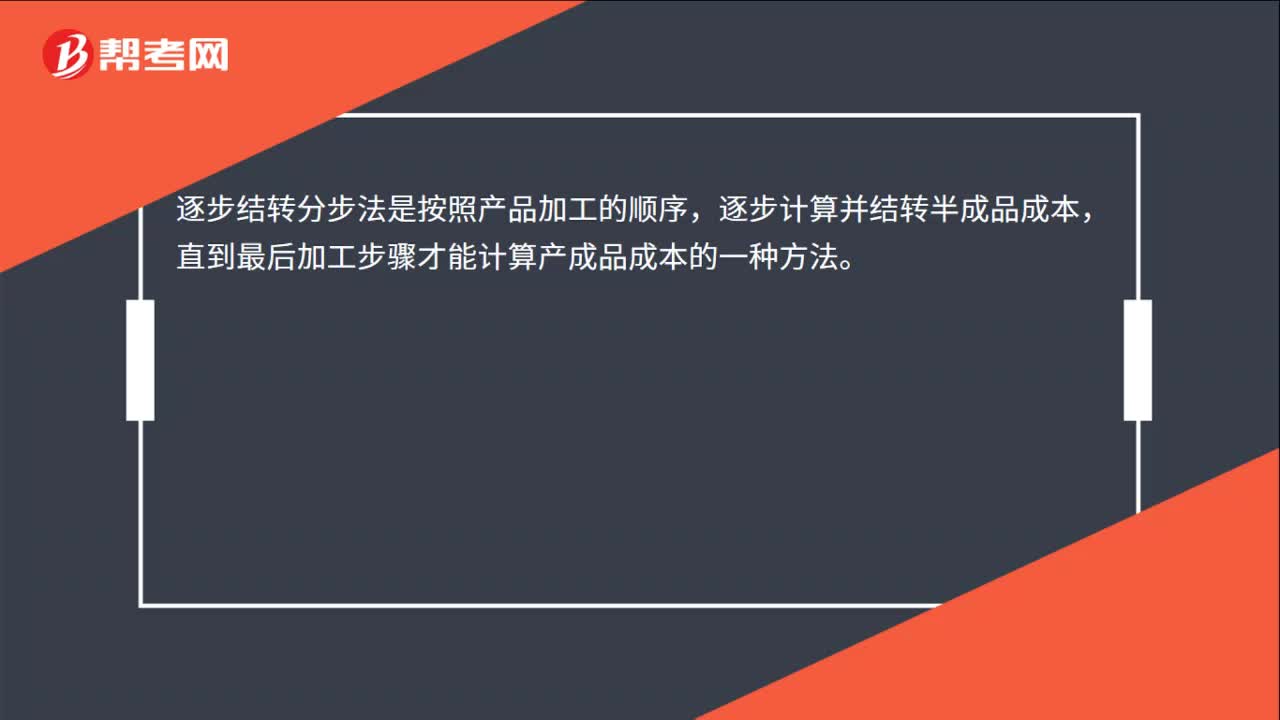

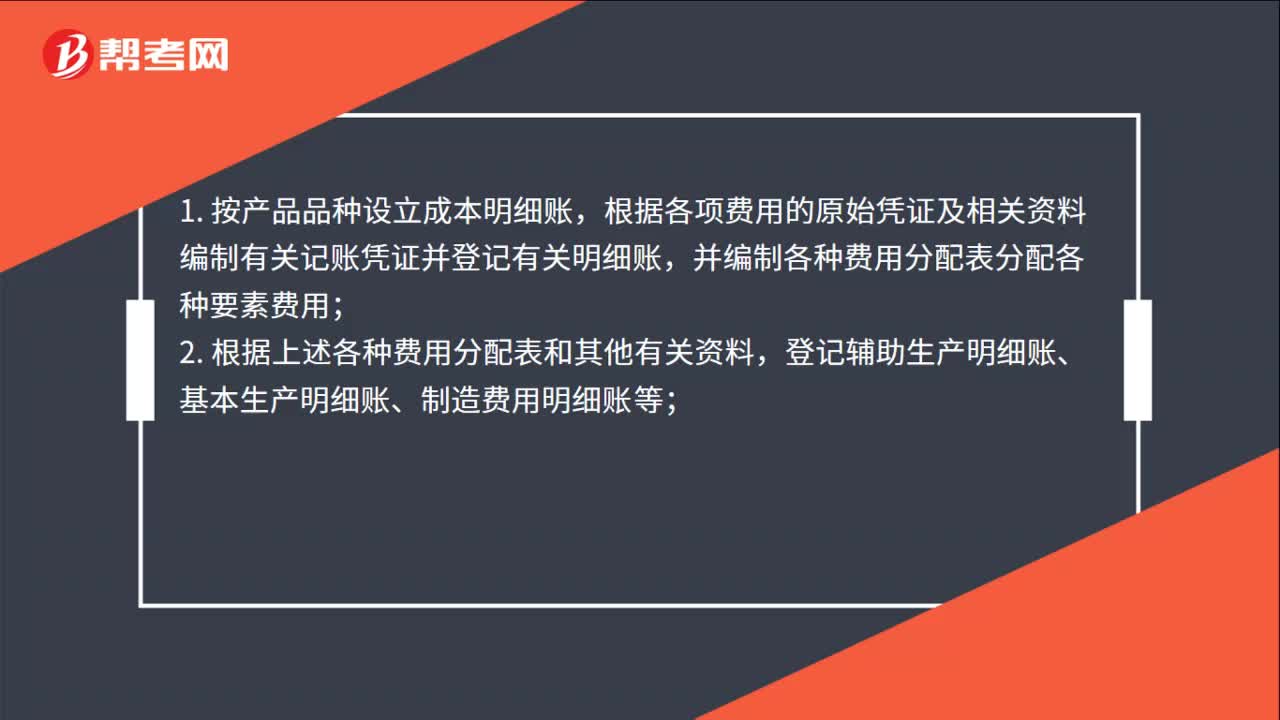

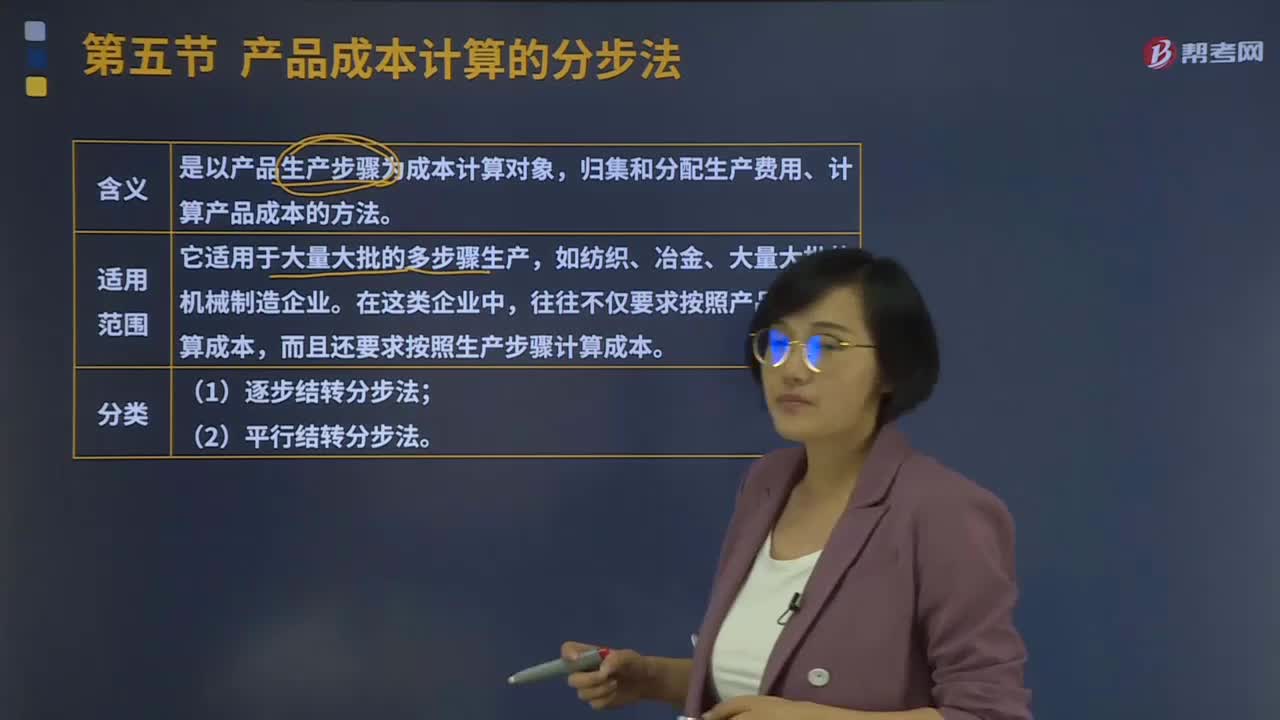

03:09分步法的逐步結(jié)轉(zhuǎn)分步法是指什么?:分步法的逐步結(jié)轉(zhuǎn)分步法是指什么?產(chǎn)品成本計算的分步法是以產(chǎn)品生產(chǎn)步驟為成本計算對象,歸集和分配生產(chǎn)費用、計算產(chǎn)品成本的方法。往往不僅要求按照產(chǎn)品品種計算成本,而且還要求按照生產(chǎn)步驟計算成本。產(chǎn)品成本計算的分步法可以分為逐步結(jié)轉(zhuǎn)分步法、平行結(jié)轉(zhuǎn)分步法。逐步結(jié)轉(zhuǎn)分步法是按照產(chǎn)品加工的順序,逐步計算并結(jié)轉(zhuǎn)半成品成本,直到最后加工步驟才能計算產(chǎn)成品成本的一種方法。

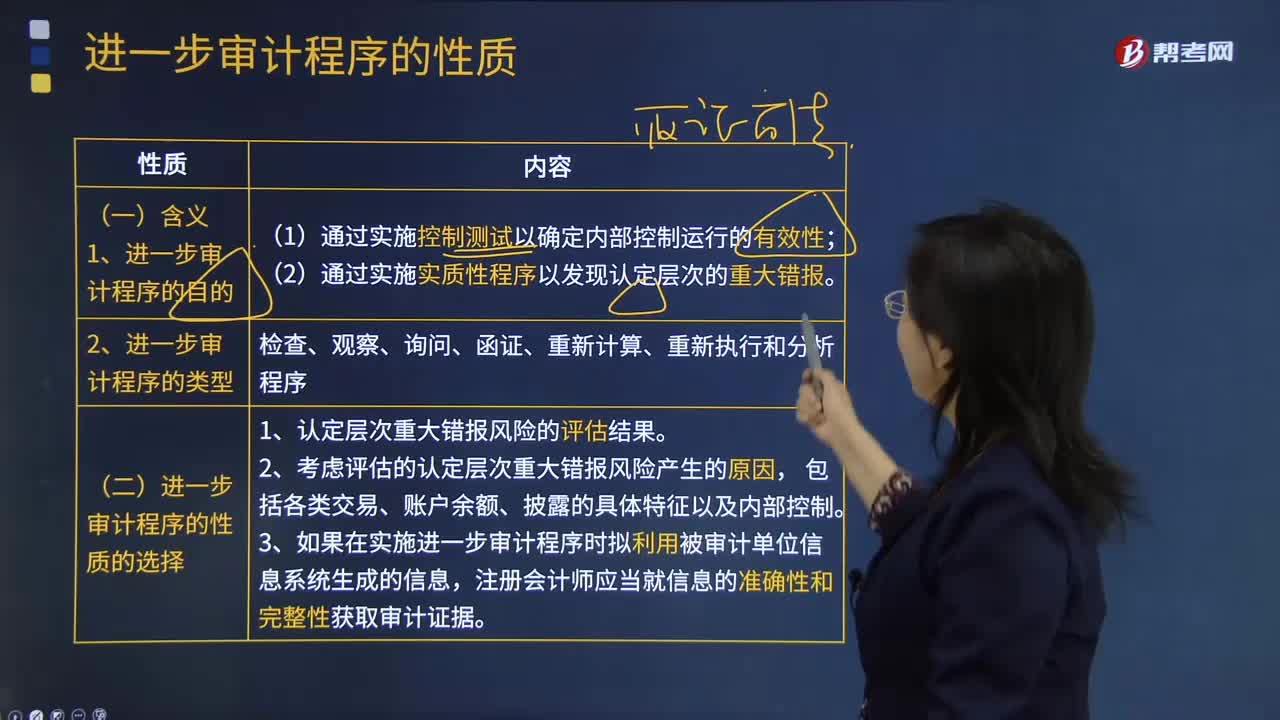

04:20

04:20什么是進一步審計程序的性質(zhì)?:什么是進一步審計程序的性質(zhì)?進一步審計程序相對于風(fēng)險評估程序而言,是指注冊會計師針對評估的各類交易、賬戶余額、列報認(rèn)定層次重大錯報風(fēng)險實施的審計程序,1.進一步審計程序的目的。(2)通過實施實質(zhì)性程序以發(fā)現(xiàn)認(rèn)定層次的重大錯報,2.進一步審計程序的類型,合理確定審計程序的性質(zhì)是最重要的,這是因為不同的審計程序應(yīng)對特定認(rèn)定錯報風(fēng)險的效力不同。(二)進一步審計程序的性質(zhì)的選擇。

00:39

00:39為什么經(jīng)營利潤所得稅-利息費用抵稅=全部所得稅?:為什么經(jīng)營利潤所得稅-利息費用抵稅=全部所得稅?利息抵稅是可以減少納稅金額的,如果沒有利息抵稅的效應(yīng)存在,那么我們需要按照經(jīng)營利潤來計算繳納所得稅,利息可以在稅前扣除,從而減少了應(yīng)納稅所得額,所以這里需要使用經(jīng)營利潤所得稅-利息費用抵稅得到企業(yè)需要交納的所得稅金額。

01:49

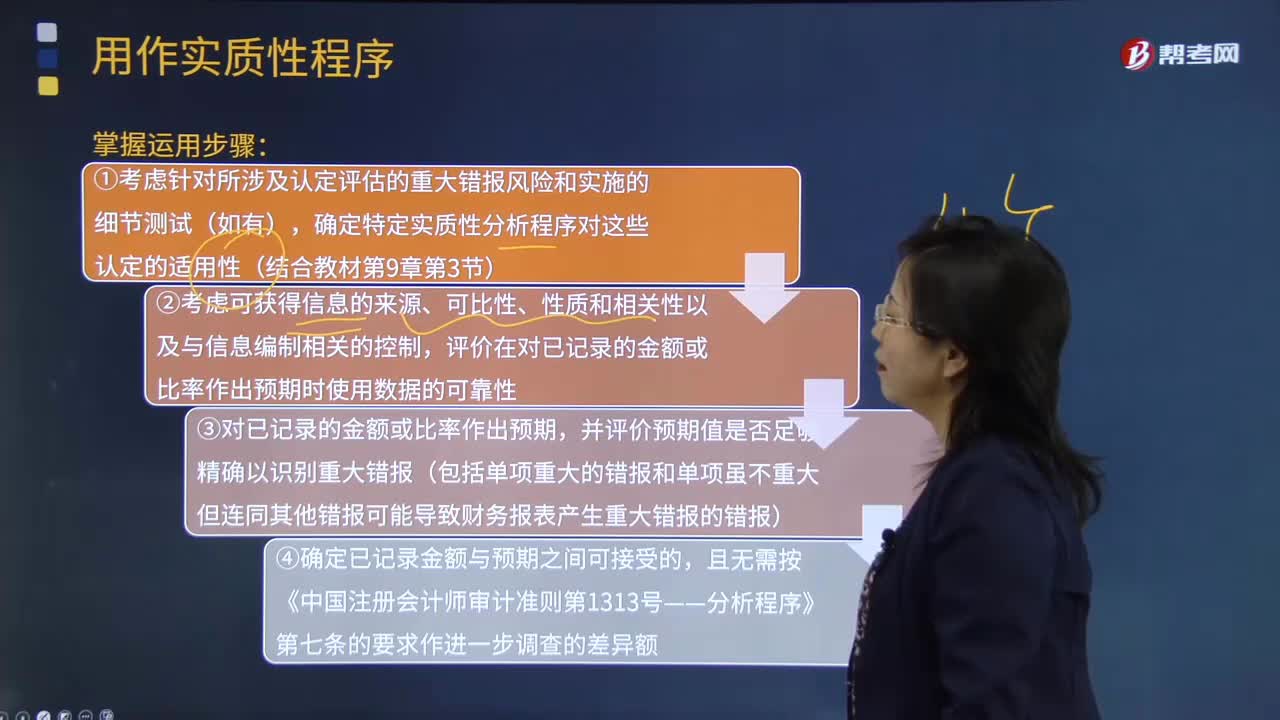

01:49用作實質(zhì)性程序需要掌握哪些步驟?:實質(zhì)性程序是指用于發(fā)現(xiàn)重大錯報風(fēng)險的審計程序,包括對各類交易、賬戶余額和披露的細(xì)節(jié)測試以及實質(zhì)性分析程序。注冊會計師應(yīng)當(dāng)針對評估的重大錯報風(fēng)險設(shè)計和實施實質(zhì)性程序,①考慮針對所涉及認(rèn)定評估的重大錯報風(fēng)險和實施的細(xì)節(jié)測試(如有),確定特定實質(zhì)性分析程序?qū)@些認(rèn)定的適用性;評價在對已記錄的金額或比率作出預(yù)期時使用數(shù)據(jù)的可靠性;

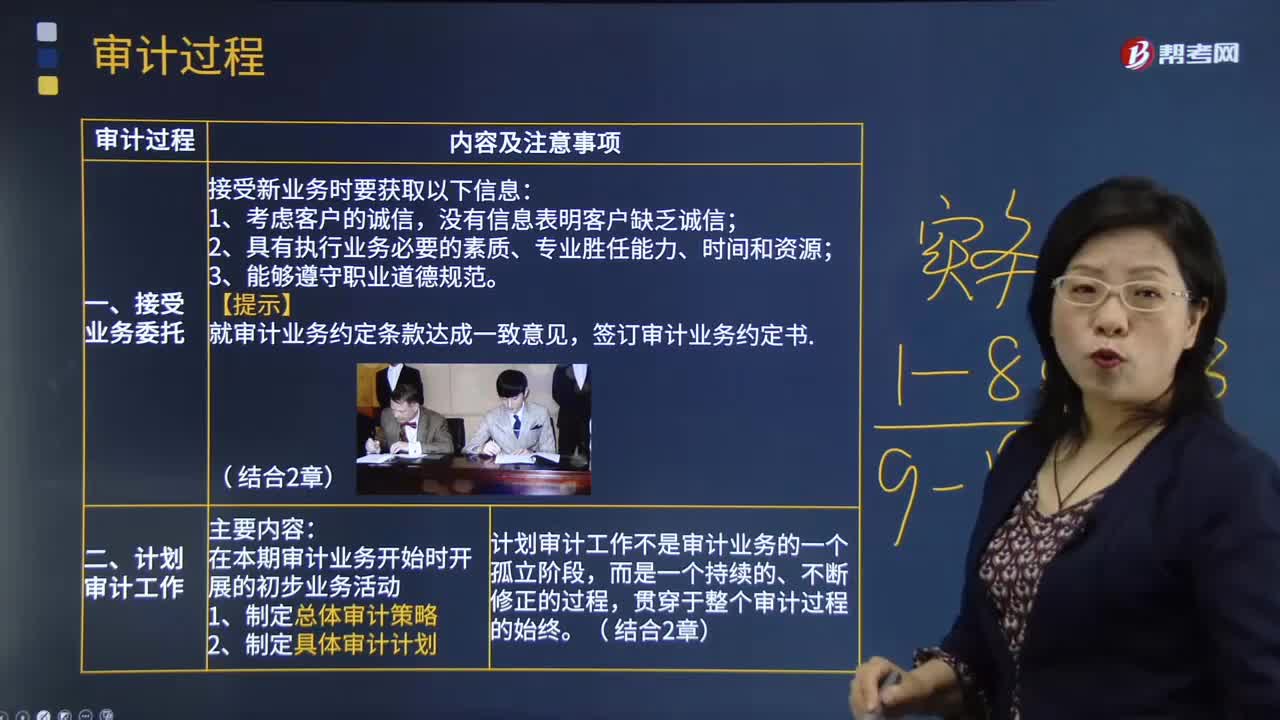

08:15

08:15審計的過程包含哪些步驟?:審計是指由專設(shè)機關(guān)依照法律對國家各級政府及金融機構(gòu)、企業(yè)事業(yè)組織的重大項目和財務(wù)收支進行事前和事后的審查的獨立性經(jīng)濟監(jiān)督活動。1.制定總體審計策略,計劃審計工作不是審計業(yè)務(wù)的一個孤立階段,識別和評估財務(wù)報表層次以及各類交易、賬戶余額和披露認(rèn)定層次的重大錯報風(fēng)險,包括確定需要特別考慮的重大錯報風(fēng)險(即特別風(fēng)險)以及僅通過實施實質(zhì)性程序無法應(yīng)對的重大錯報風(fēng)險等。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日