-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

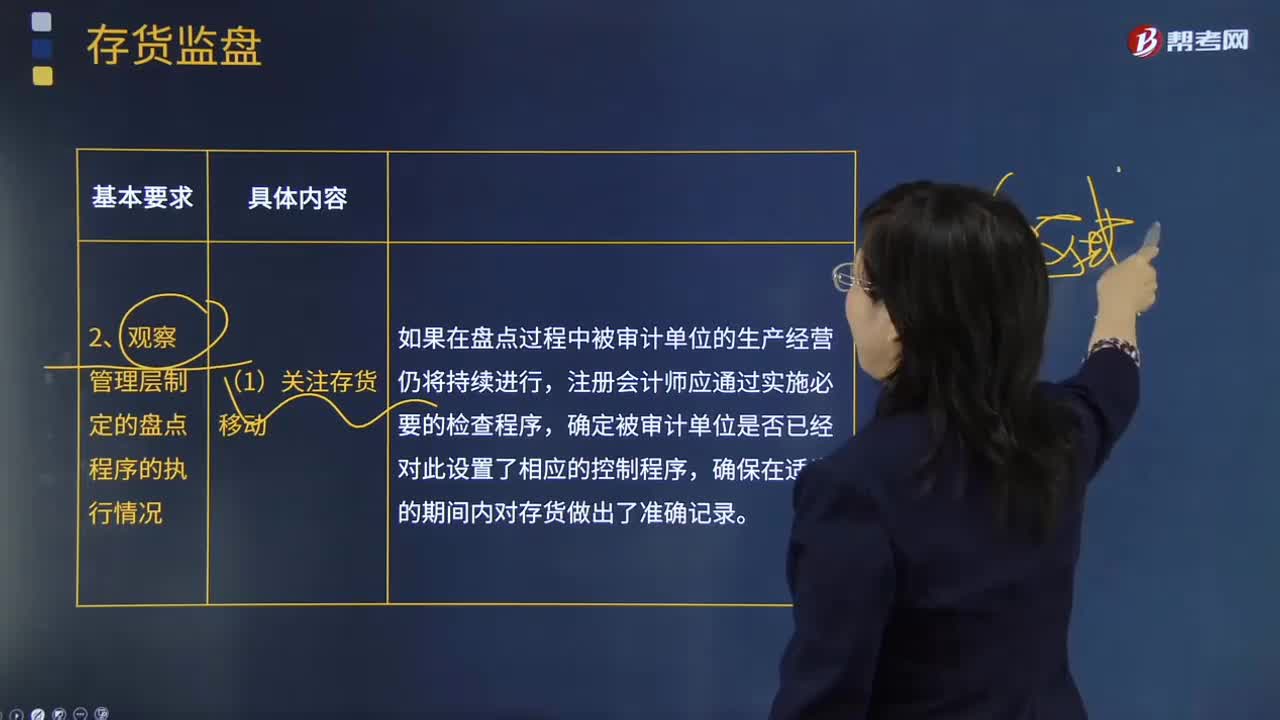

應(yīng)從哪幾個(gè)方面觀察管理層制定的盤點(diǎn)程序的執(zhí)行情況?

評價(jià)管理層用以記錄和控制存貨盤點(diǎn)結(jié)果的指令和程序的內(nèi)容是什么?

期末財(cái)務(wù)報(bào)告流程包括哪幾點(diǎn)程序?

觀察是測試控制有效性的程序性質(zhì)嗎?

注冊會(huì)計(jì)師在測試控制運(yùn)行的有效性時(shí),應(yīng)當(dāng)從哪些方面獲取控制是否有效運(yùn)行?

管理層凌駕于控制之上的應(yīng)對措施是什么?

科層組織結(jié)構(gòu)的管理結(jié)構(gòu)對應(yīng)的管理人員有哪些?

單獨(dú)售價(jià)無法直接觀察如何確定?

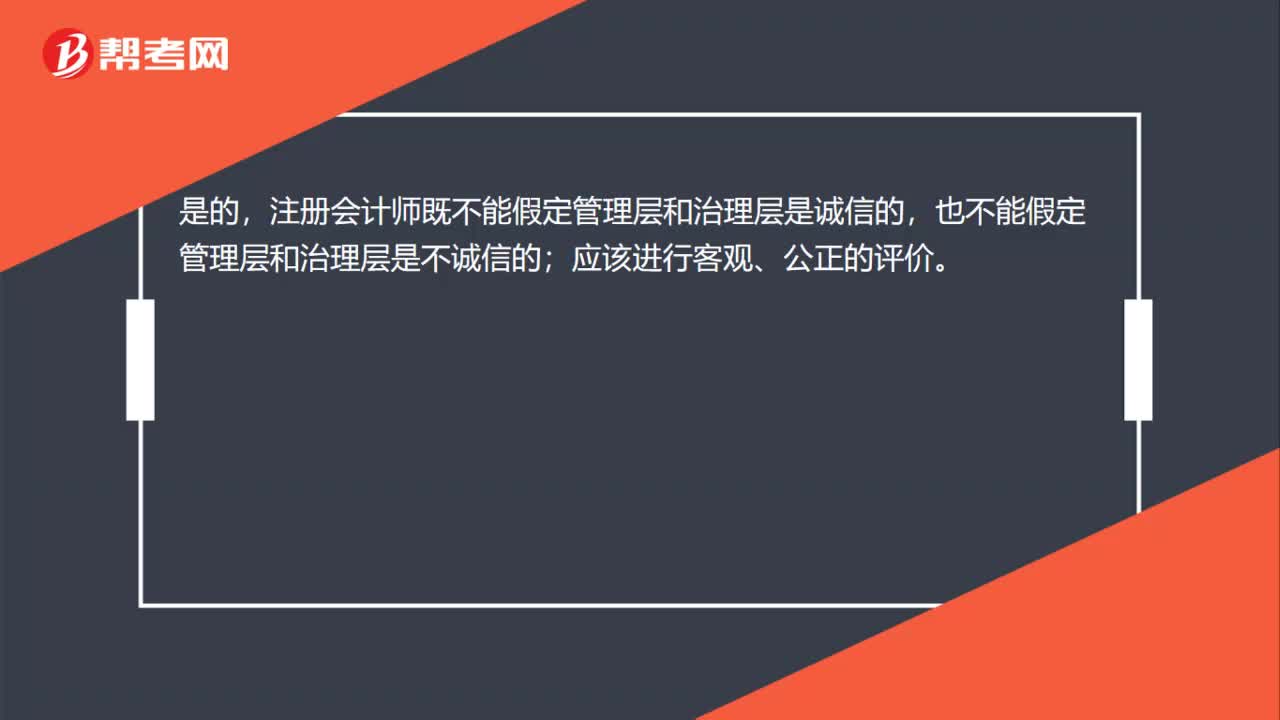

職業(yè)懷疑要求客觀評價(jià)管理層和治理層嗎?

存貨監(jiān)盤的特殊情況有哪些?

固定資產(chǎn)盤點(diǎn)流程是什么?

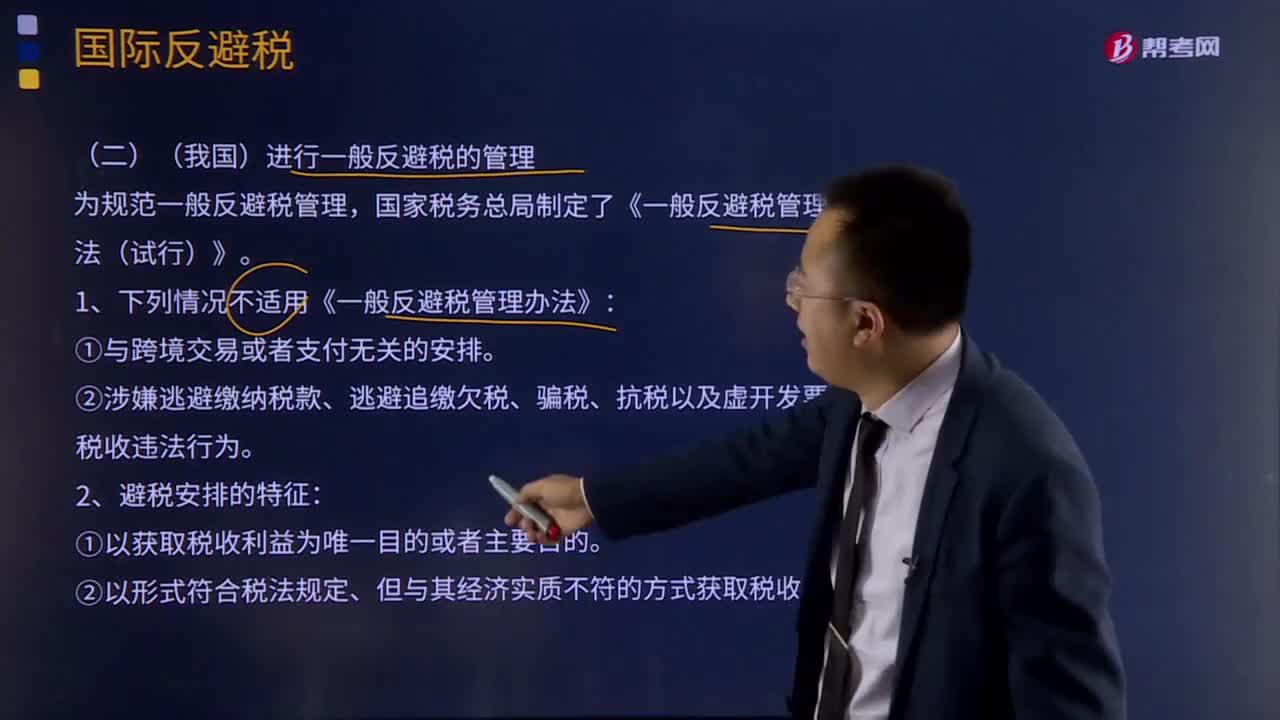

什么情況下不適用《一般反避稅管理方法》?

07:55

07:55

管理人應(yīng)當(dāng)具備哪些資格?以及管理人的指定方式有哪幾種?:全面接管破產(chǎn)企業(yè)并負(fù)責(zé)破產(chǎn)財(cái)產(chǎn)的保管、清理、估價(jià)、處理和分配等破產(chǎn)清算事務(wù)的專門機(jī)構(gòu)或人員。債權(quán)人會(huì)議認(rèn)為管理人不能依法、公正執(zhí)行職務(wù)或者有其他不能勝任職務(wù)情形的,指定清算組擔(dān)任管理人的案件范圍:【補(bǔ)充】對于事實(shí)清楚、債權(quán)債務(wù)關(guān)系簡單、債務(wù)人財(cái)產(chǎn)相對集中的企業(yè)破產(chǎn)案件。③現(xiàn)在是或者在人民法院受理破產(chǎn)申請前3年內(nèi)曾經(jīng)是債務(wù)人、債權(quán)人的控股股東或者實(shí)際控制人:

03:42

03:42

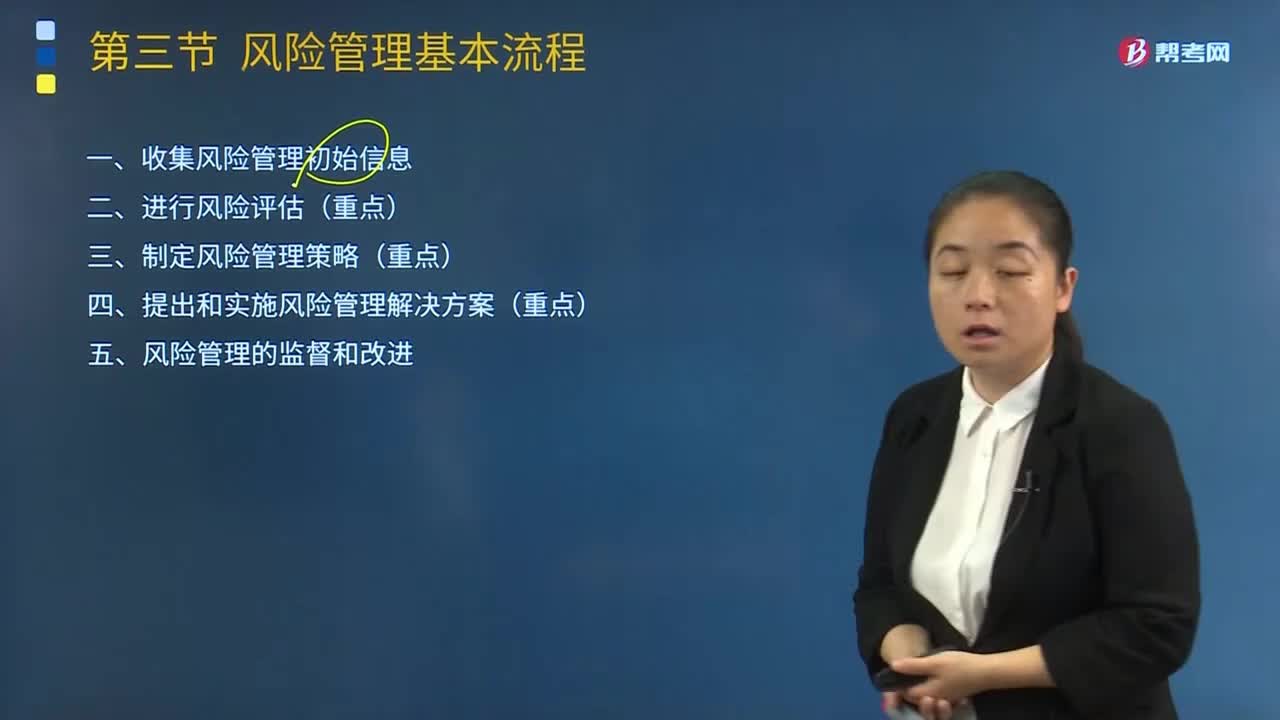

風(fēng)險(xiǎn)管理基本流程包括哪幾方面?:風(fēng)險(xiǎn)管理基本流程包括哪幾方面?風(fēng)險(xiǎn)管理,通過在企業(yè)管理的各個(gè)環(huán)節(jié)和經(jīng)營過程中執(zhí)行風(fēng)險(xiǎn)管理的基本流程,建立健全全面風(fēng)險(xiǎn)管理體系,包括風(fēng)險(xiǎn)管理策略、風(fēng)險(xiǎn)理財(cái)措施、風(fēng)險(xiǎn)管理的組織職能體系、風(fēng)險(xiǎn)管理信息系統(tǒng)和內(nèi)部控制系統(tǒng),從而為實(shí)現(xiàn)風(fēng)險(xiǎn)管理的總體目標(biāo)提供合理保證的過程和方法。風(fēng)險(xiǎn)管理基本流程包括以下幾個(gè)方面:一、收集風(fēng)險(xiǎn)管理初始信息三、制定風(fēng)險(xiǎn)管理策略(重點(diǎn))四、提出和實(shí)施風(fēng)險(xiǎn)管理解決方案(重點(diǎn))

03:26

03:26

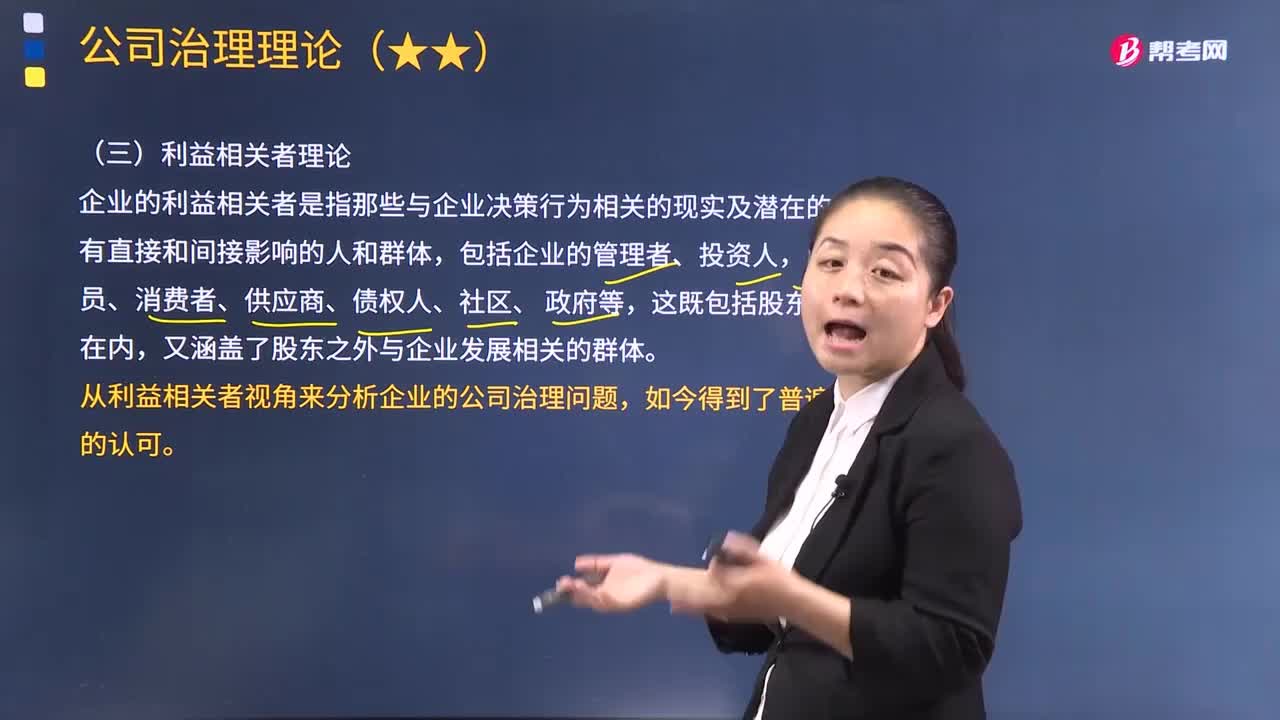

利益相關(guān)者理論的要點(diǎn)主要體現(xiàn)在哪幾個(gè)方面?:利益相關(guān)者理論的要點(diǎn)主要體現(xiàn)在哪幾個(gè)方面?企業(yè)的利益相關(guān)者是指那些與企業(yè)決策行為相關(guān)的現(xiàn)實(shí)及潛在的、有直接和間接影響的人和群體,包括企業(yè)的管理者、投資人,雇員、消費(fèi)者、供應(yīng)商、債權(quán)人、社區(qū)、 政府等,又涵蓋了股東之外與企業(yè)發(fā)展相關(guān)的群體。從利益相關(guān)者視角來分析企業(yè)的公司治理問題,利益相關(guān)者理論的要點(diǎn)主要體現(xiàn)在以下幾個(gè)方面:股東并不是唯一的所有者,(2)所有的利益相關(guān)者都應(yīng)該參與公司治理。

00:31

00:31

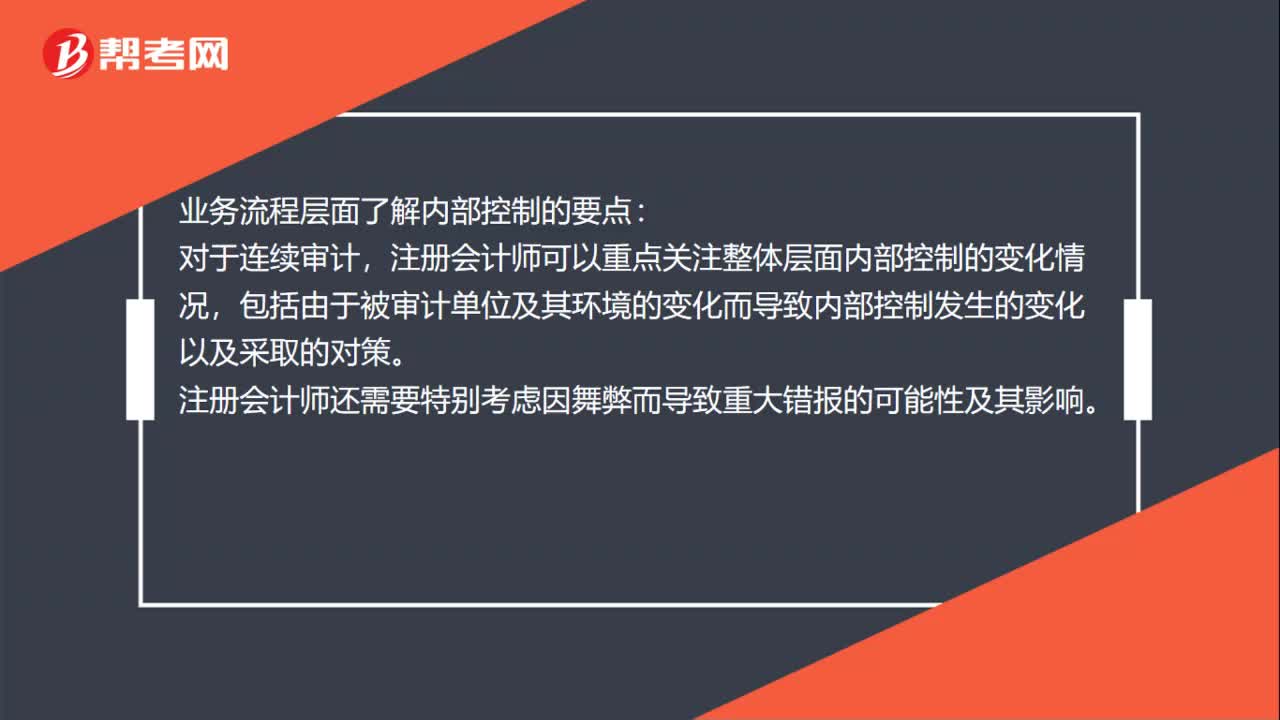

業(yè)務(wù)流程層面了解內(nèi)部控制的要點(diǎn)是什么?:業(yè)務(wù)流程層面了解內(nèi)部控制的要點(diǎn):對于連續(xù)審計(jì),注冊會(huì)計(jì)師可以重點(diǎn)關(guān)注整體層面內(nèi)部控制的變化情況,包括由于被審計(jì)單位及其環(huán)境的變化而導(dǎo)致內(nèi)部控制發(fā)生的變化以及采取的對策。注冊會(huì)計(jì)師還需要特別考慮因舞弊而導(dǎo)致重大錯(cuò)報(bào)的可能性及其影響。

00:34

00:34

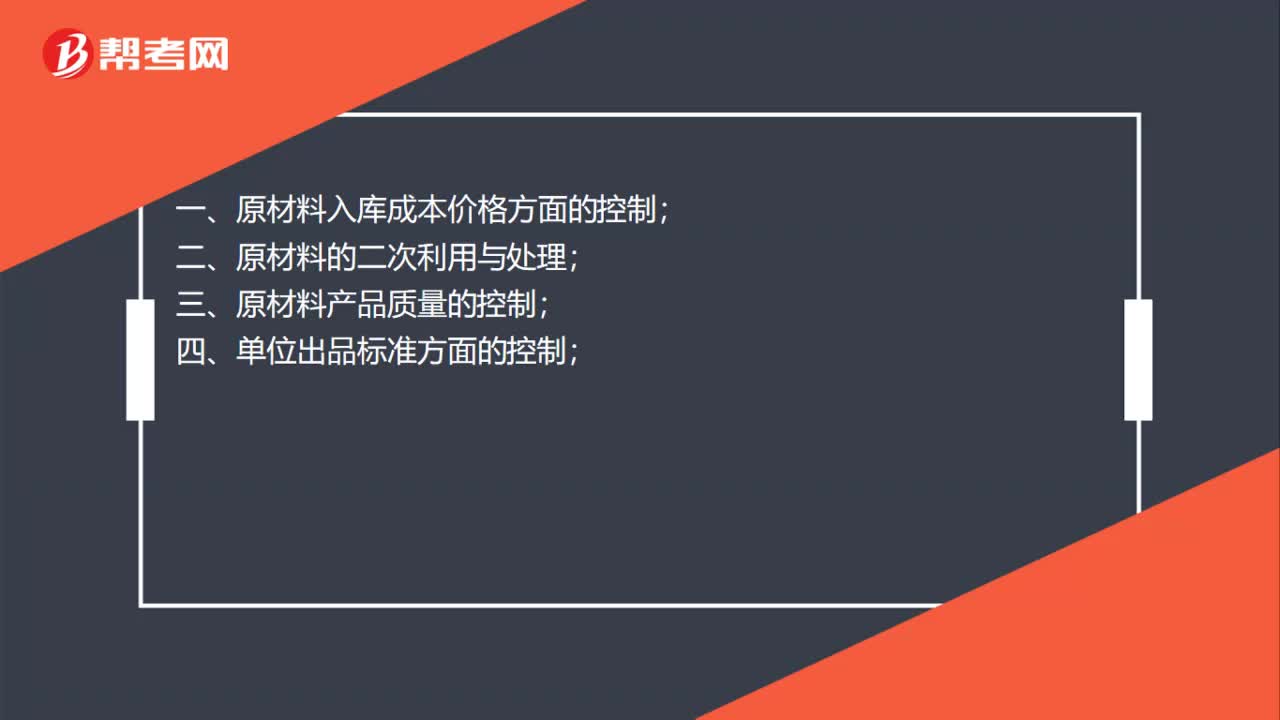

餐飲從哪幾方面控制成本?:餐飲從哪幾方面控制成本?一、原材料入庫成本價(jià)格方面的控制;二、原材料的二次利用與處理;三、原材料產(chǎn)品質(zhì)量的控制;四、單位出品標(biāo)準(zhǔn)方面的控制;五、出品毛利率方面的控制;六、綜合毛利率方面的控制;七、員工餐的成本方面控制。

01:00

01:00

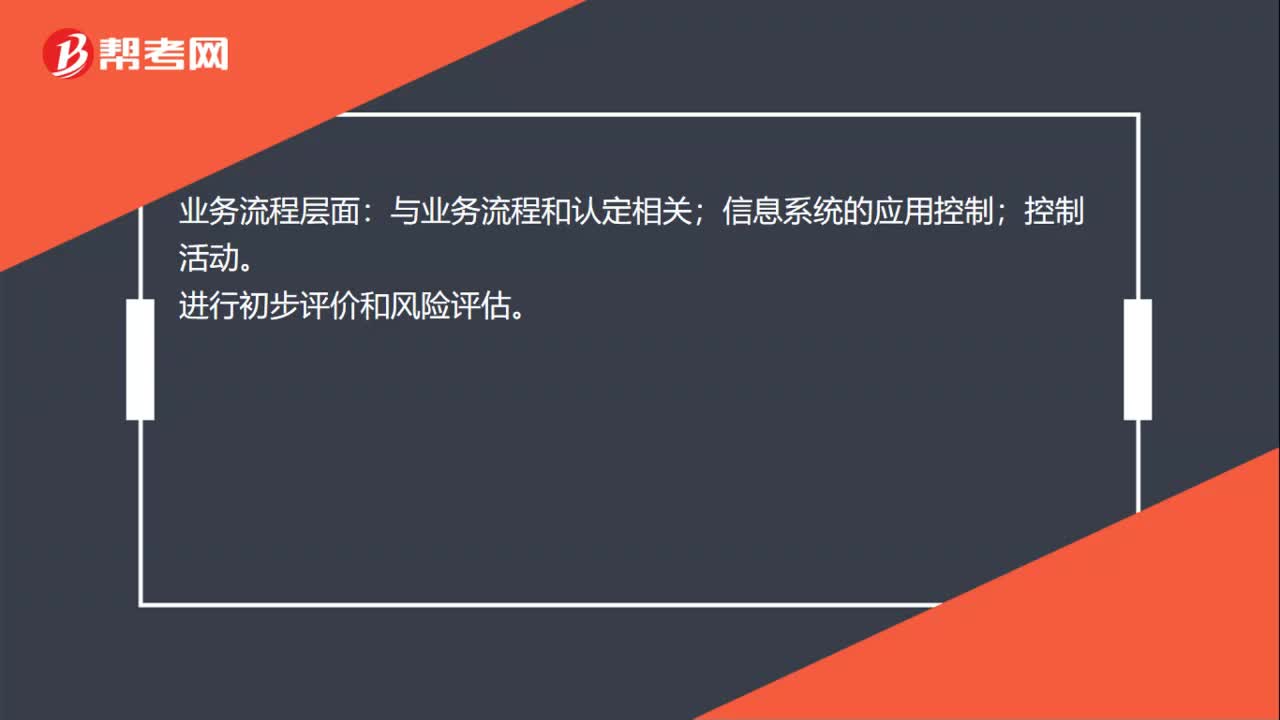

了解內(nèi)部控制的兩個(gè)層面是什么?:了解內(nèi)部控制的兩個(gè)層面是什么?內(nèi)部控制的兩個(gè)層面分為整體層面和業(yè)務(wù)流程層面。主要與控制環(huán)境相關(guān);與被審計(jì)單位整體相關(guān);考慮舞弊和管理層凌駕于內(nèi)部控制之上的風(fēng)險(xiǎn);信息系統(tǒng)的一般控制;財(cái)務(wù)報(bào)告流程的控制。業(yè)務(wù)流程層面:與業(yè)務(wù)流程和認(rèn)定相關(guān);信息系統(tǒng)的應(yīng)用控制;在業(yè)務(wù)流程層面了解內(nèi)部控制了解步驟:確定被審計(jì)單位的重要業(yè)務(wù)流程和重要交易類別;了解重要交易流程,確定可能發(fā)生錯(cuò)報(bào)的環(huán)節(jié);識別和了解相關(guān)控制;

00:45

00:45

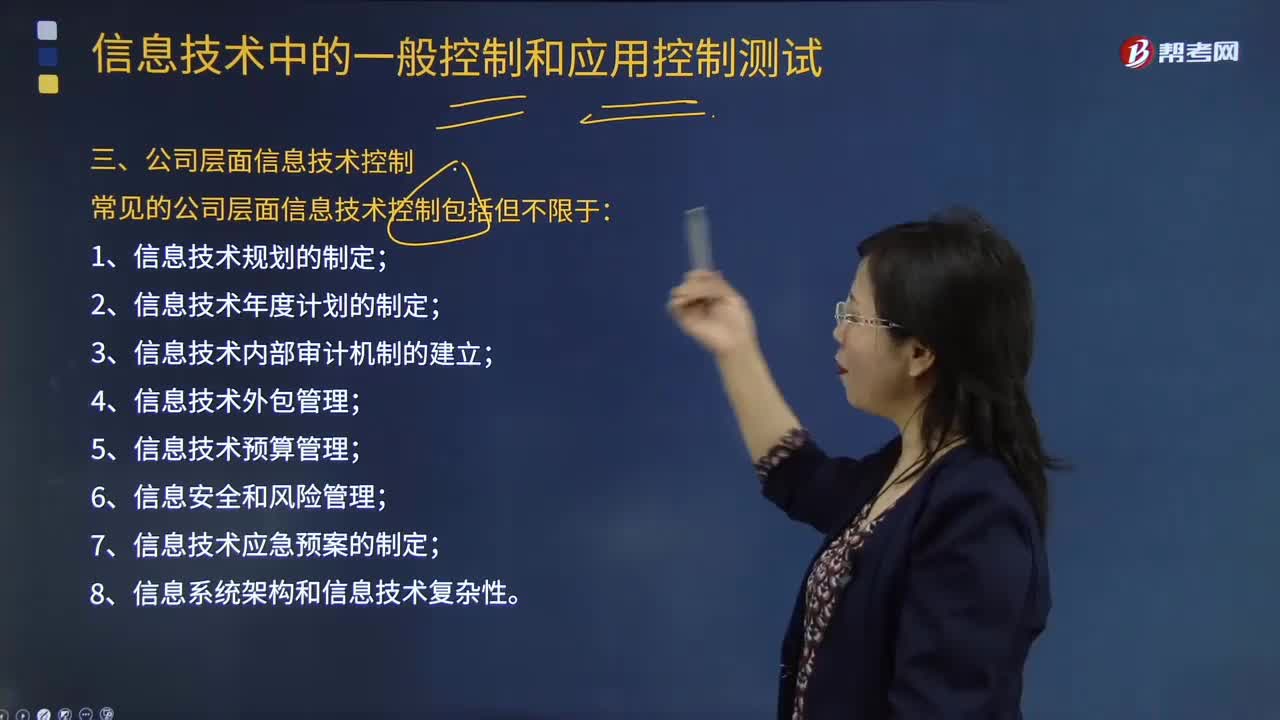

公司層面信息技術(shù)控制包括哪些方面?:公司層面信息技術(shù)控制包括哪些方面?目前國內(nèi)外企業(yè)的管理層也越來越重視公司層面的信息技術(shù)控制管理。1.信息技術(shù)規(guī)劃的制定;2.信息技術(shù)年度計(jì)劃的制定;3.信息技術(shù)內(nèi)部審計(jì)機(jī)制的建立;4.信息技術(shù)外包管理;5.信息技術(shù)預(yù)算管理;8.信息系統(tǒng)架構(gòu)和信息技術(shù)復(fù)雜性。【例題·多選題】常見的公司層面信息技術(shù)控制包括但不限于()。A.信息技術(shù)外包管理B.信息技術(shù)年度計(jì)劃的制定D.信息技術(shù)內(nèi)部審計(jì)機(jī)制的建立

02:54

02:54

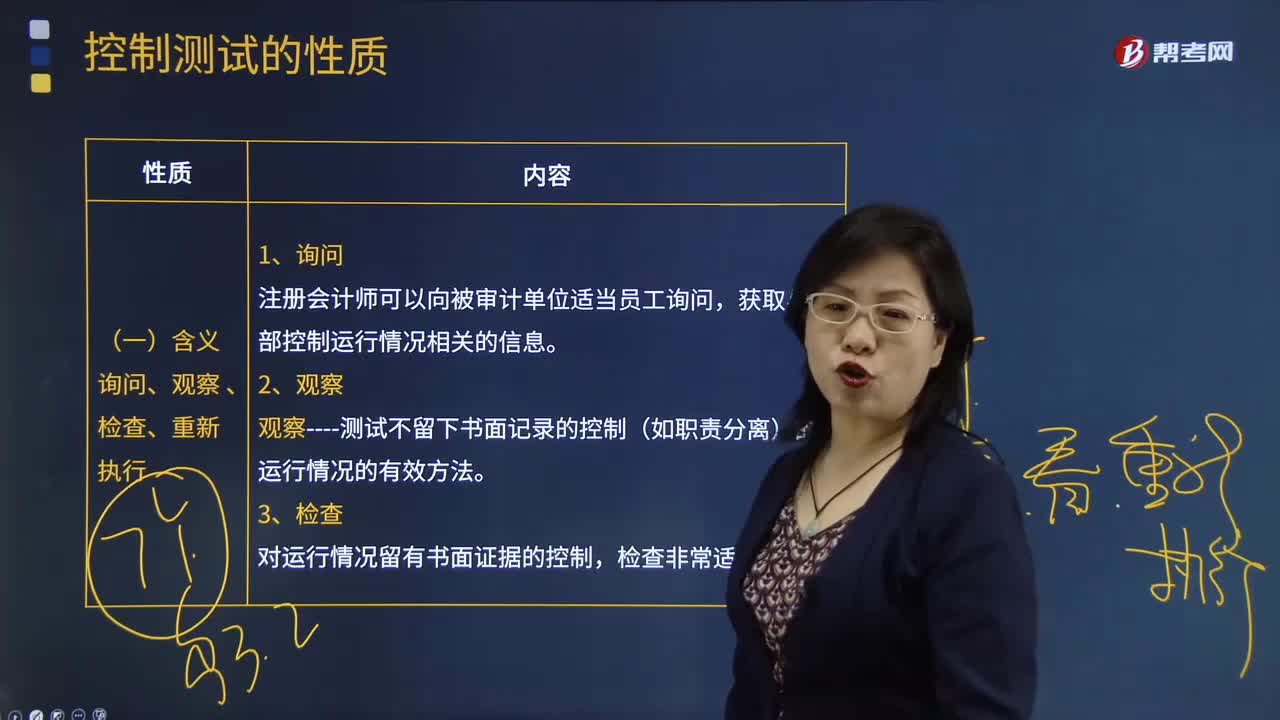

控制測試的性質(zhì)中含義詢問、觀察 、檢查、重新執(zhí)行分別指什么?:控制測試的性質(zhì)中含義詢問、觀察 、檢查、重新執(zhí)行分別指什么?控制測試是指用于評價(jià)內(nèi)部控制在防止或發(fā)現(xiàn)并糾正認(rèn)定層次重大錯(cuò)報(bào)的運(yùn)行有效性的審計(jì)程序。獲取與內(nèi)部控制運(yùn)行情況相關(guān)的信息。觀察----測試不留下書面記錄的控制(如職責(zé)分離)的運(yùn)行情況的有效方法。對運(yùn)行情況留有書面證據(jù)的控制。通常只有當(dāng)詢問、觀察和檢查程序結(jié)合在一起仍無法獲得充分的證據(jù)時(shí)。注冊會(huì)計(jì)師才考慮通過重新執(zhí)行來證實(shí)控制是否有效運(yùn)行。

01:22

01:22

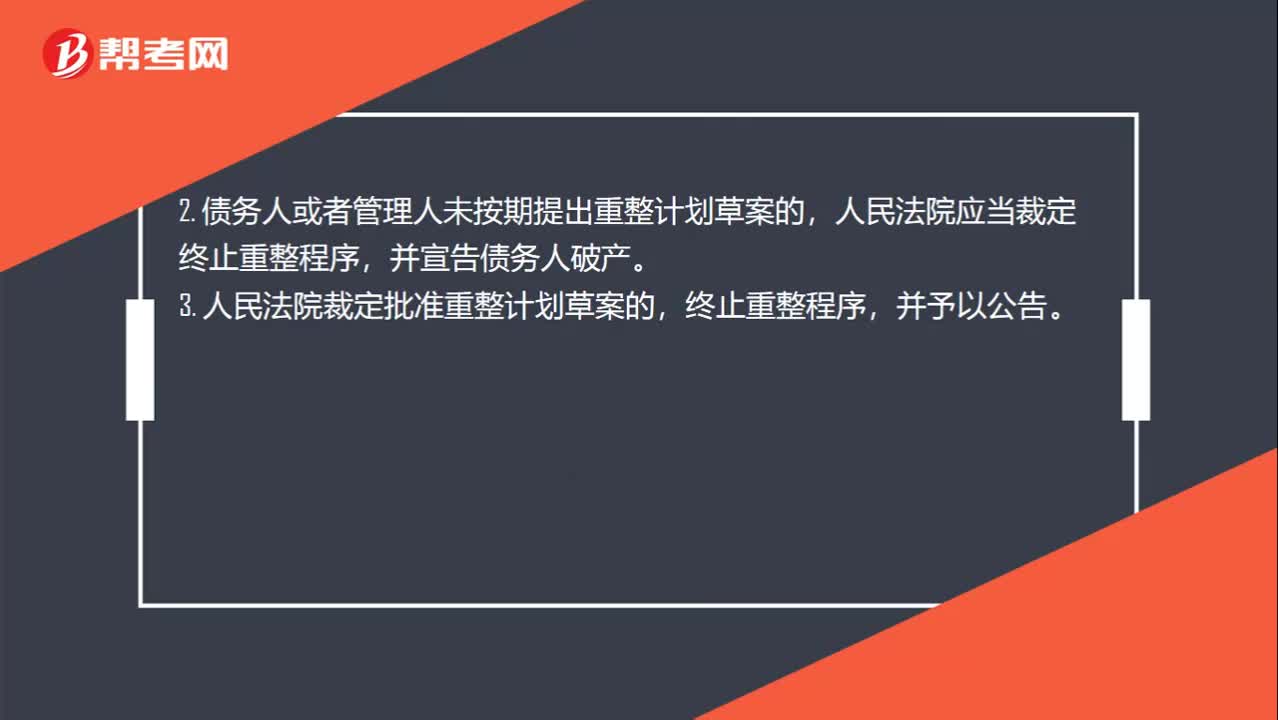

重整程序終止的情形有哪些?:重整程序終止的情形有哪些?(1)債務(wù)人的經(jīng)營狀況和財(cái)產(chǎn)狀況繼續(xù)惡化,(2)債務(wù)人有欺詐、惡意減少債務(wù)人財(cái)產(chǎn)或者其他顯著不利于債權(quán)人的行為;(3)由于債務(wù)人的行為致使管理人無法執(zhí)行職務(wù)。2. 債務(wù)人或者管理人未按期提出重整計(jì)劃草案的,并宣告?zhèn)鶆?wù)人破產(chǎn)。3. 人民法院裁定批準(zhǔn)重整計(jì)劃草案的,終止重整程序,4. 重整計(jì)劃草案未獲得債權(quán)人會(huì)議的通過且未獲得人民法院的強(qiáng)制批準(zhǔn)。

02:12

02:12

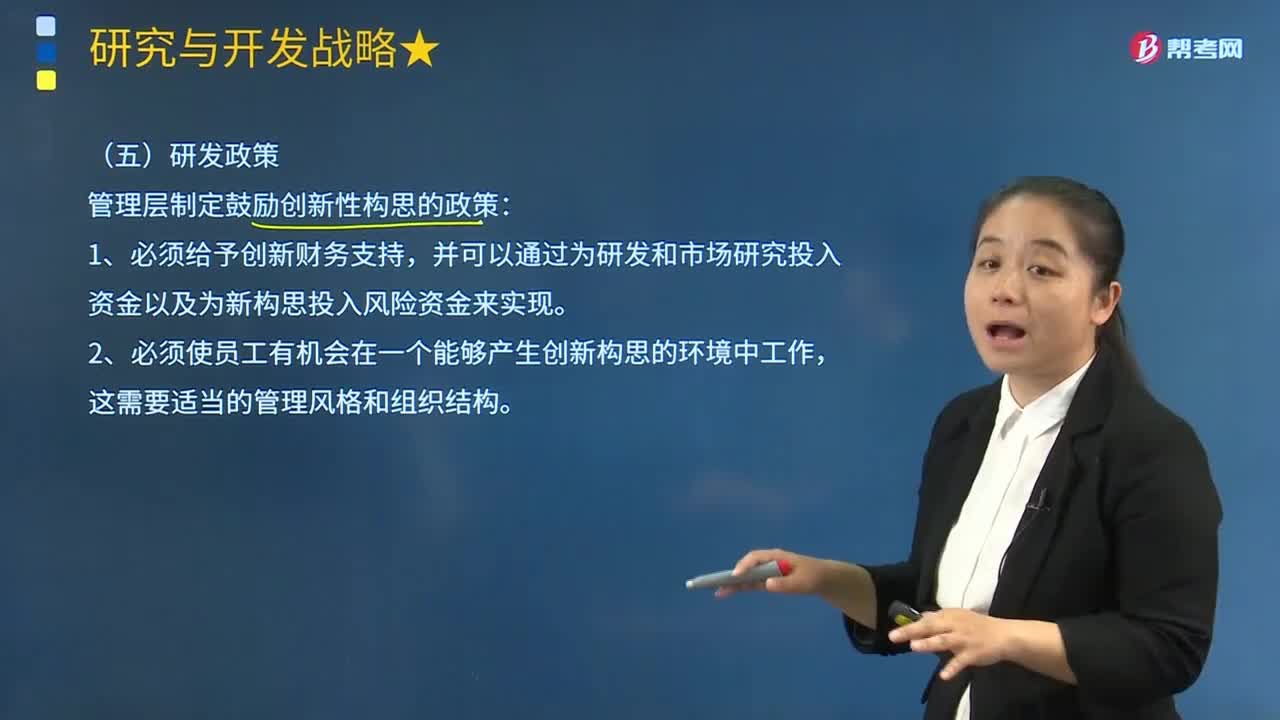

管理層會(huì)制定哪些研發(fā)政策?:管理層會(huì)制定哪些研發(fā)政策?并且研發(fā)戰(zhàn)略與企業(yè)目標(biāo)緊密相關(guān),而制定得當(dāng)?shù)难邪l(fā)政策是這一過程中的關(guān)鍵環(huán)節(jié)。(6)在企業(yè)內(nèi)部進(jìn)行研發(fā)或者將研發(fā)外包;管理層制定鼓勵(lì)創(chuàng)新性構(gòu)思的政策:并可以通過為研發(fā)和市場研究投入資金以及為新構(gòu)思投入風(fēng)險(xiǎn)資金來實(shí)現(xiàn);(2)必須使員工有機(jī)會(huì)在一個(gè)能夠產(chǎn)生創(chuàng)新構(gòu)思的環(huán)境中工作,(3)管理層能積極地鼓勵(lì)員工和客戶提出新構(gòu)思;

04:21

04:21

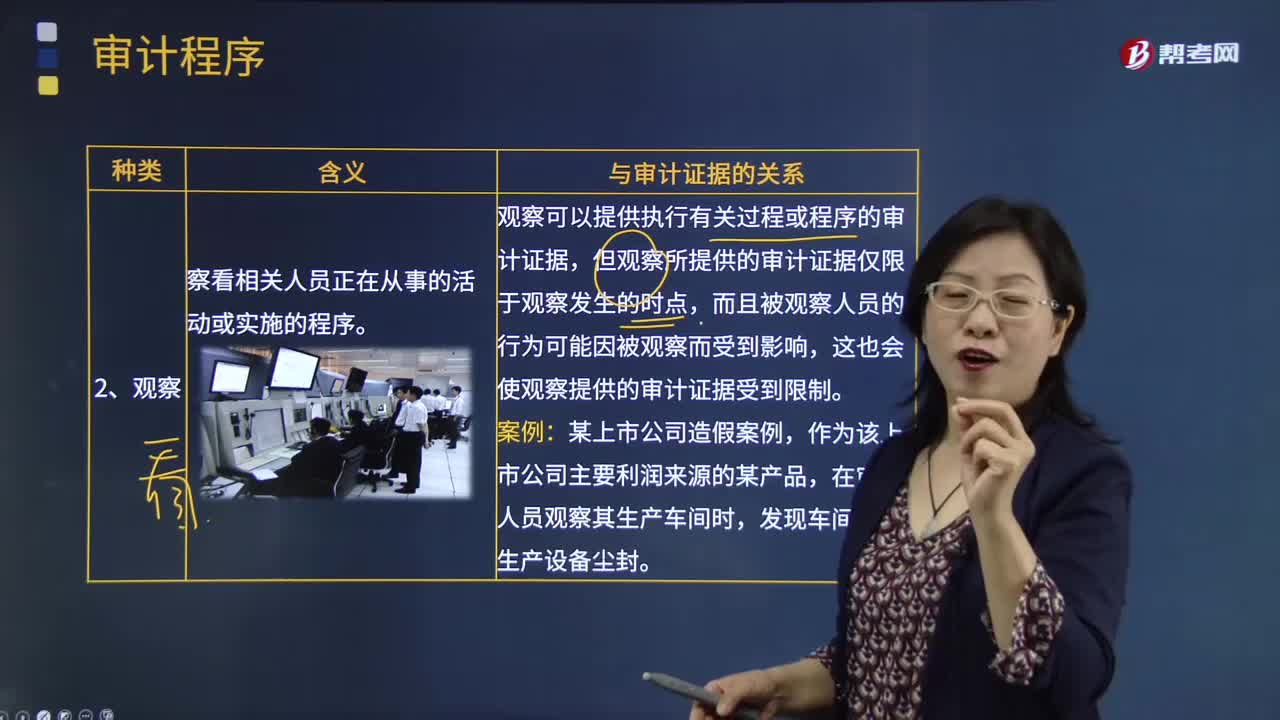

審計(jì)程序的種類中觀察、詢問與函證的含義分別是什么?:審計(jì)程序的種類中觀察、詢問與函證的含義分別是什么?觀察是指注冊會(huì)計(jì)師察看相關(guān)人員正在從事的活動(dòng)或?qū)嵤┑某绦颉:C是指注冊會(huì)計(jì)師直接從第三方被詢證者獲取書面答復(fù)以作為審計(jì)證據(jù)的過程,觀察可以提供執(zhí)行有關(guān)過程或程序的審計(jì)證據(jù),但觀察所提供的審計(jì)證據(jù)僅限于觀察發(fā)生的時(shí)點(diǎn),這也會(huì)使觀察提供的審計(jì)證據(jù)受到限制:知情人員對詢問的答復(fù)可能為注冊會(huì)計(jì)師提供尚未獲悉的信息或佐證證據(jù)。

00:52

00:52

內(nèi)部控制的設(shè)計(jì)為什么不能觀察?:內(nèi)部控制的設(shè)計(jì)為什么不能觀察?內(nèi)部控制如何設(shè)計(jì)只能體現(xiàn)一種思路,而這種思路不是一個(gè)物體,只能說被審計(jì)單位把這種思路記錄在紙上形成文件,注冊會(huì)計(jì)師才能通過檢查這種文件來考慮設(shè)計(jì)是否有效。否則僅憑觀察的話只能看見被審計(jì)單位的人員的執(zhí)行工作,而沒辦法觀察被審計(jì)單位原本的內(nèi)部控制設(shè)計(jì)的怎么樣,畢竟僅觀察員工的執(zhí)行情況不檢查控制文件作出的要求,注冊會(huì)計(jì)師也不能判斷該員工是否嚴(yán)格遵守了控制要求。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日