下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:01

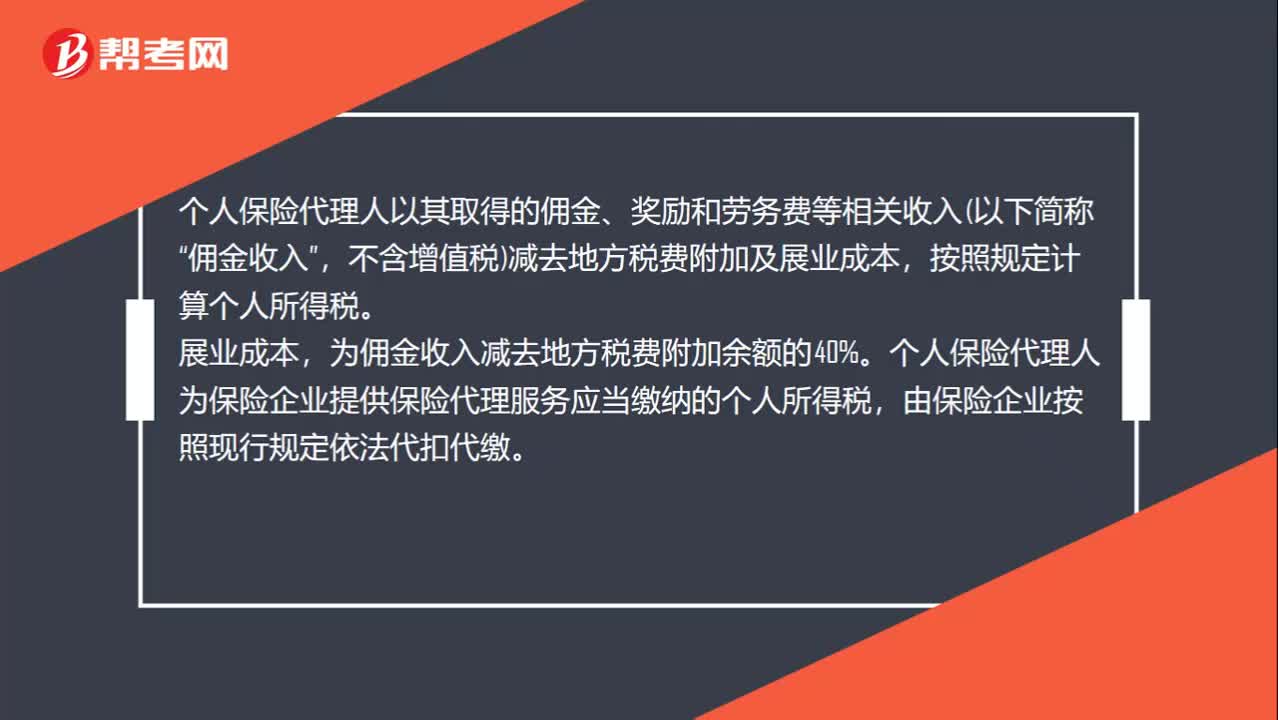

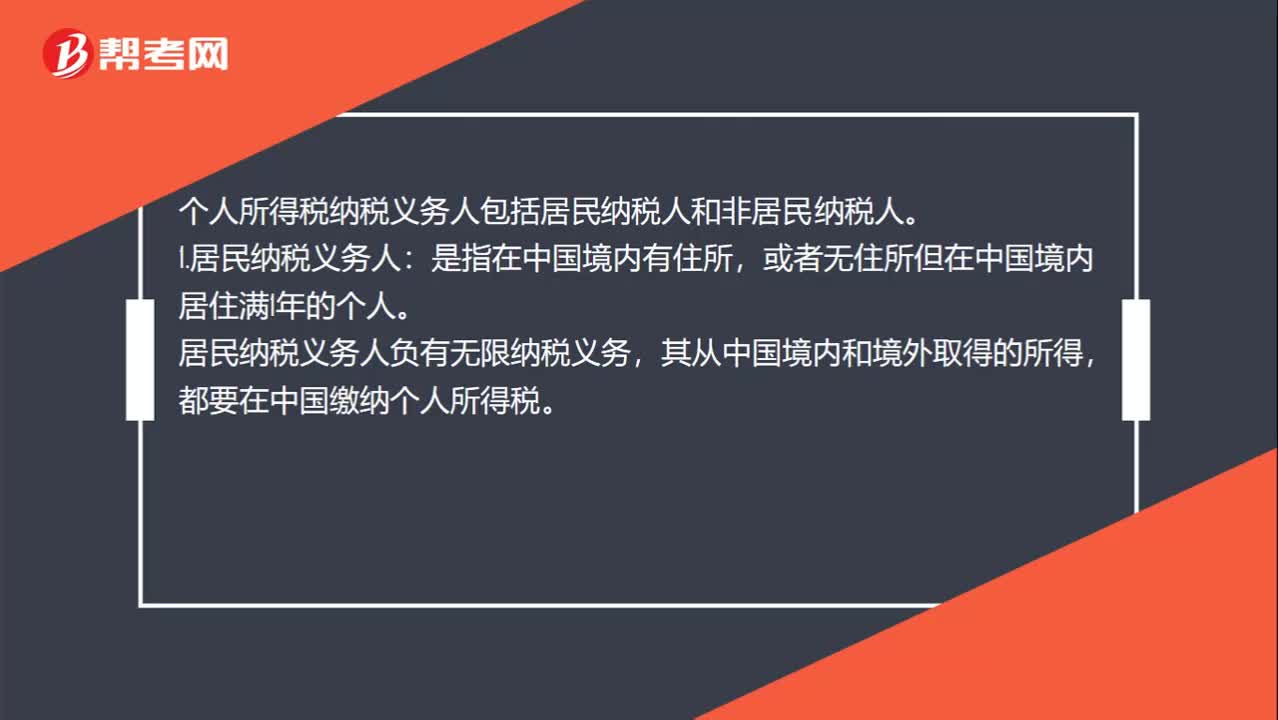

01:01個人所得稅納稅義務(wù)人包括哪些?:個人所得稅納稅義務(wù)人包括哪些?個人所得稅納稅義務(wù)人包括居民納稅人和非居民納稅人。1.居民納稅義務(wù)人:或者無住所但在中國境內(nèi)居住滿1年的個人。居民納稅義務(wù)人負有無限納稅義務(wù),其從中國境內(nèi)和境外取得的所得,都要在中國繳納個人所得稅。2.非居民納稅義務(wù)人:或者無住所而在中國境內(nèi)居住不滿1年的個人。非居民納稅義務(wù)人承擔有限納稅義務(wù),僅就其從中國境內(nèi)取得的所得,在中國繳納個人所得稅。

00:27

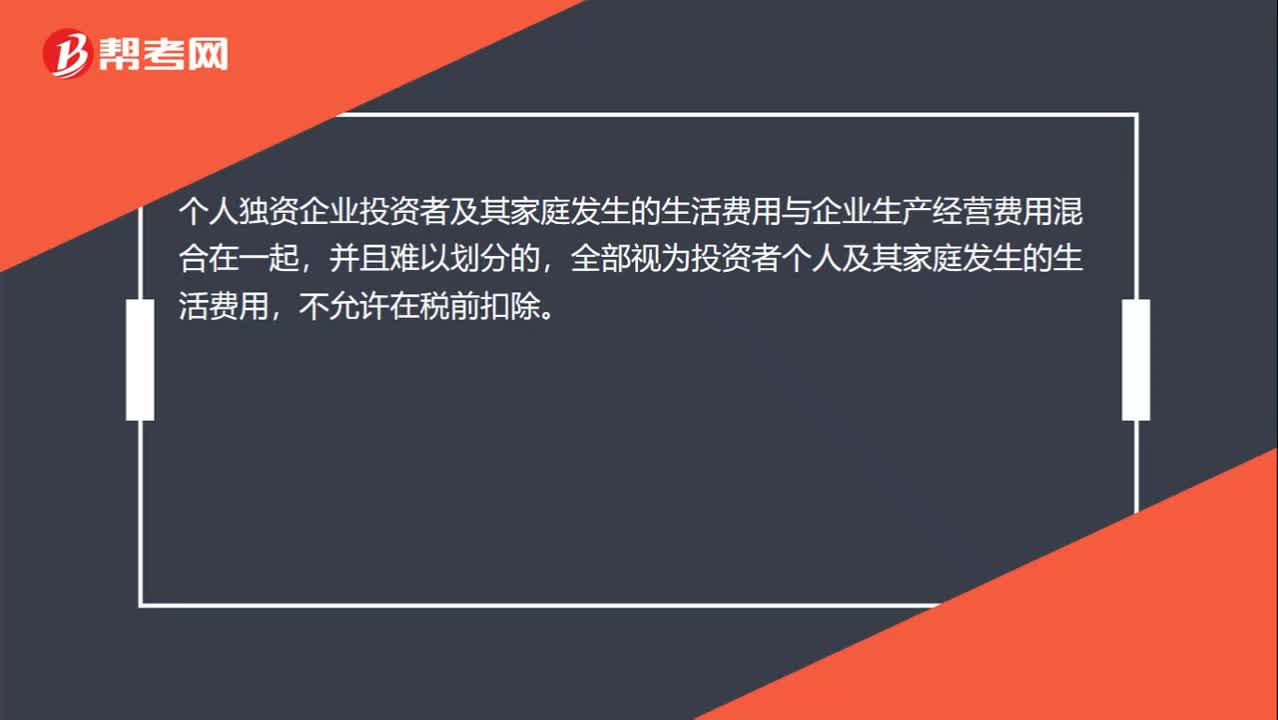

00:27個人獨資企業(yè)所得稅的相關(guān)規(guī)定有哪些?:個人獨資企業(yè)所得稅的相關(guān)規(guī)定有哪些?個人獨資企業(yè)投資者及其家庭發(fā)生的生活費用與企業(yè)生產(chǎn)經(jīng)營費用混合在一起,并且難以劃分的,全部視為投資者個人及其家庭發(fā)生的生活費用,不允許在稅前扣除。

00:39

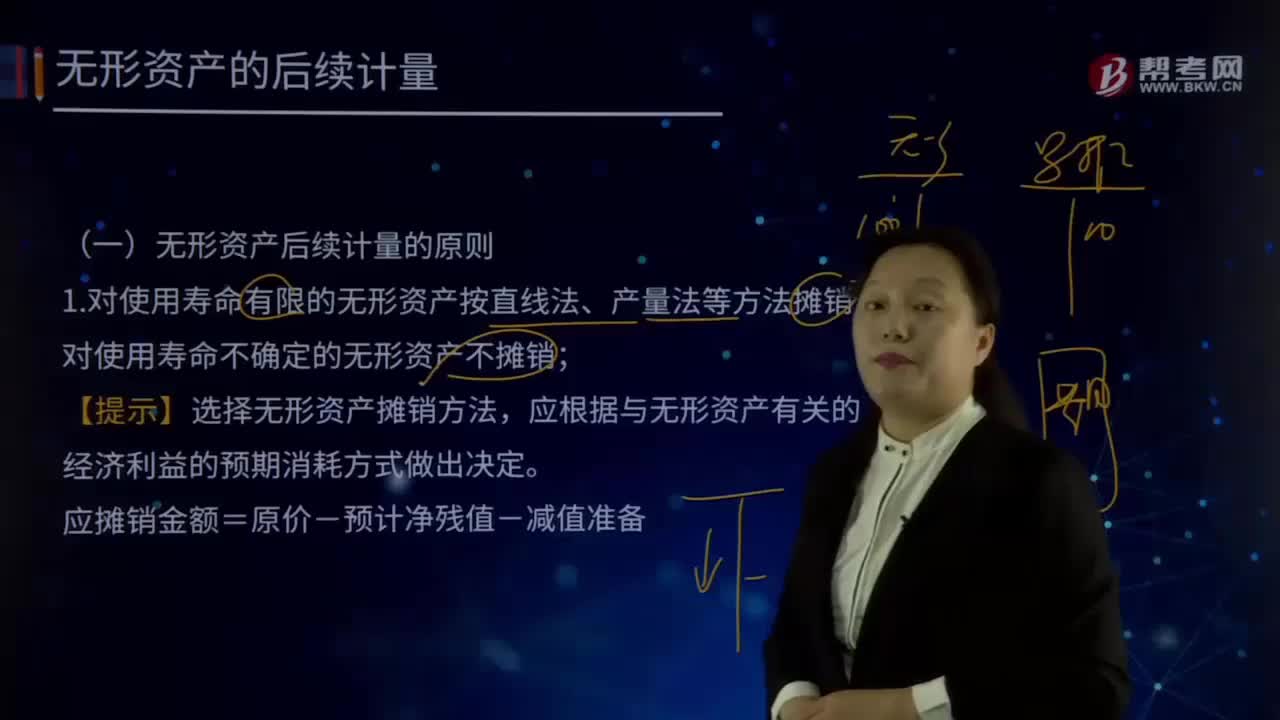

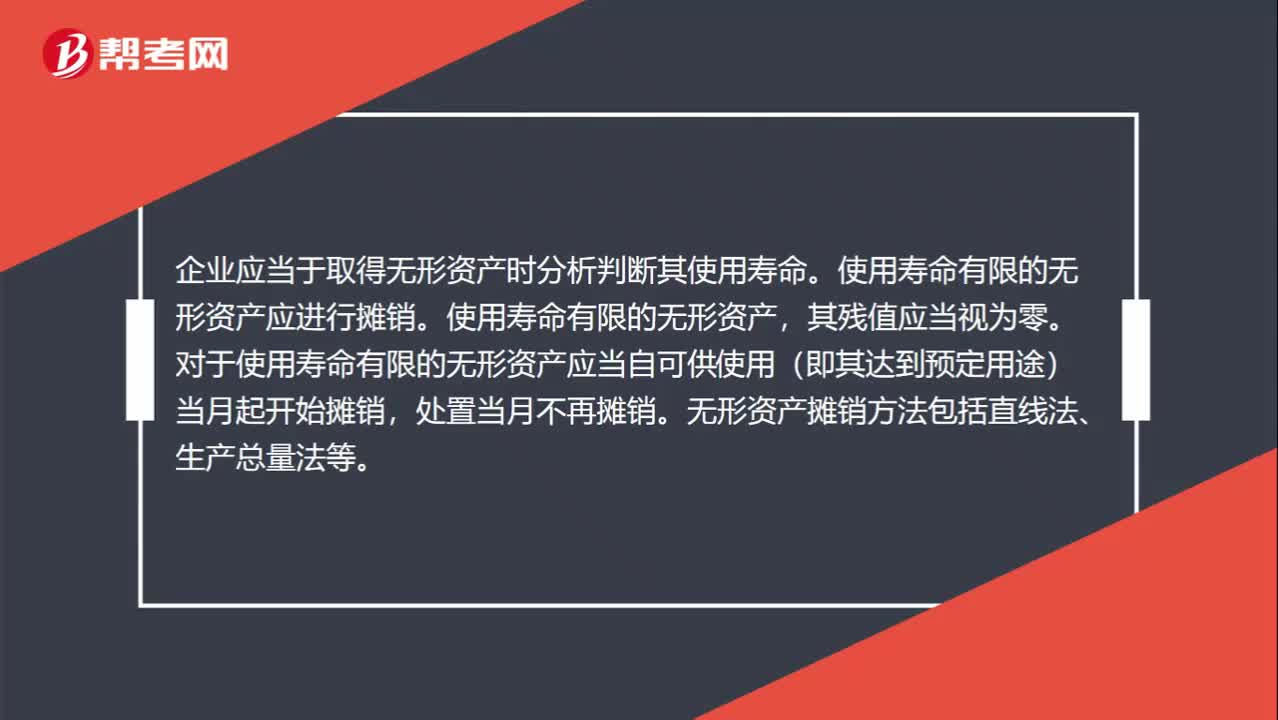

00:39無形資產(chǎn)攤銷方法有哪些?:無形資產(chǎn)攤銷方法有哪些?企業(yè)應(yīng)當于取得無形資產(chǎn)時分析判斷其使用壽命。使用壽命有限的無形資產(chǎn)應(yīng)進行攤銷,其殘值應(yīng)當視為零。對于使用壽命有限的無形資產(chǎn)應(yīng)當自可供使用(即其達到預定用途)當月起開始攤銷,處置當月不再攤銷。無形資產(chǎn)攤銷方法包括直線法、生產(chǎn)總量法等。

07:25

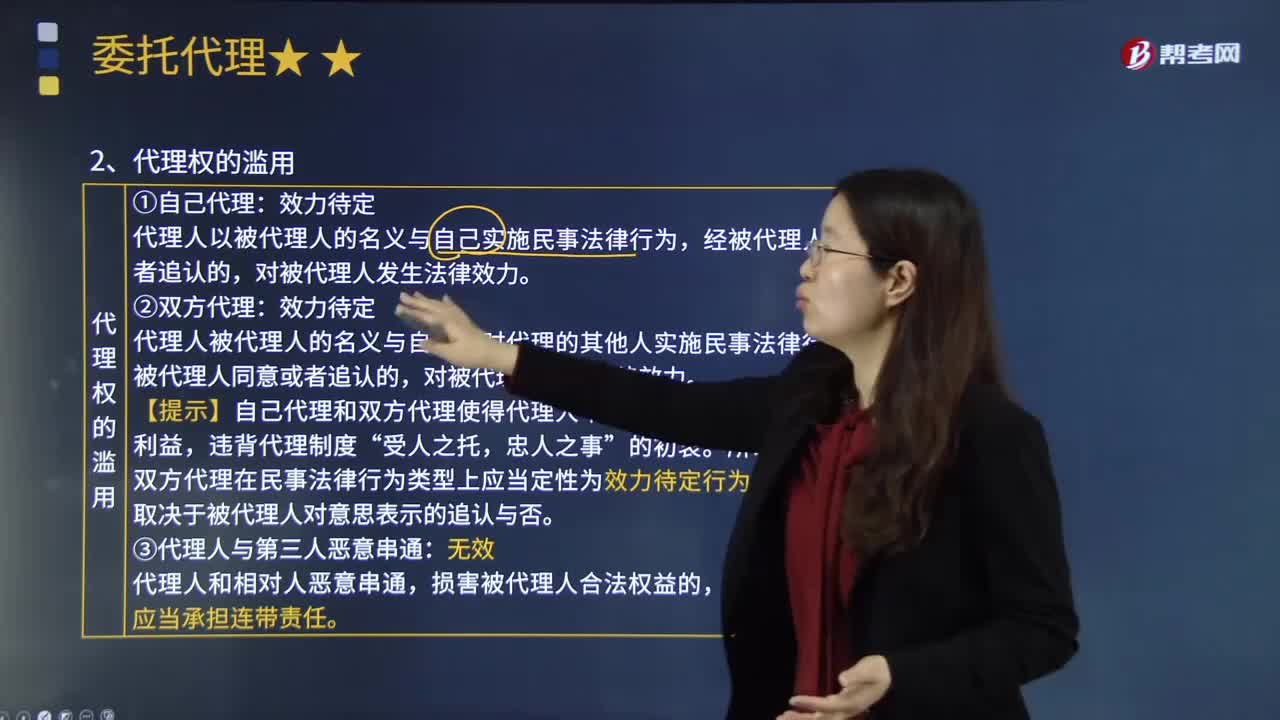

07:25委托代理的代理權(quán)濫用包括哪些情形?:委托代理的代理權(quán)濫用包括哪些情形?代理人之所以能代替被代理人實施民事法律行為,違背代理權(quán)的設(shè)定宗旨和代理行為的基本準則,行使代理權(quán)的行為構(gòu)成濫用代理權(quán)。濫用代理權(quán)的行為包括自己代理、雙方代理以及代理人和第三人惡意串通。代理人以被代理人的名義與自己實施民事法律行為,代理人被代理人的名義與自己同時代理的其他人實施民事法律行為。【提示】自己代理和雙方代理使得代理人不能最大限度維護被代理人的利益。

10:08

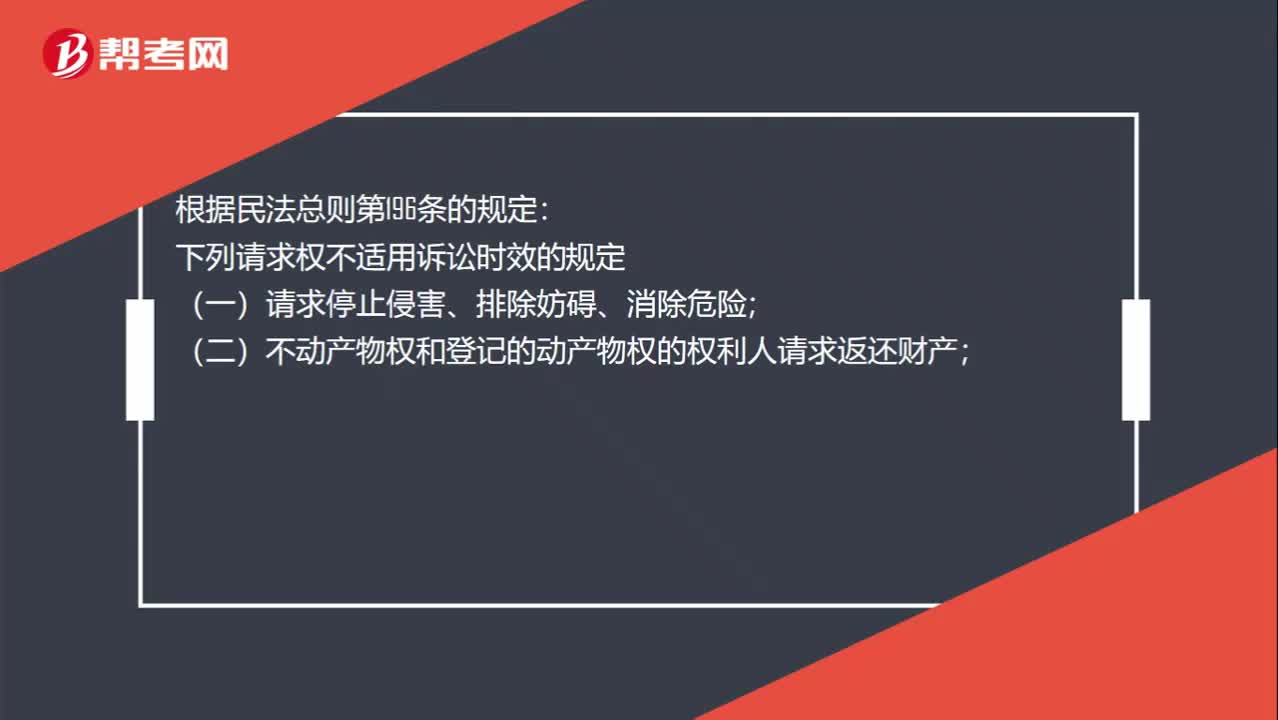

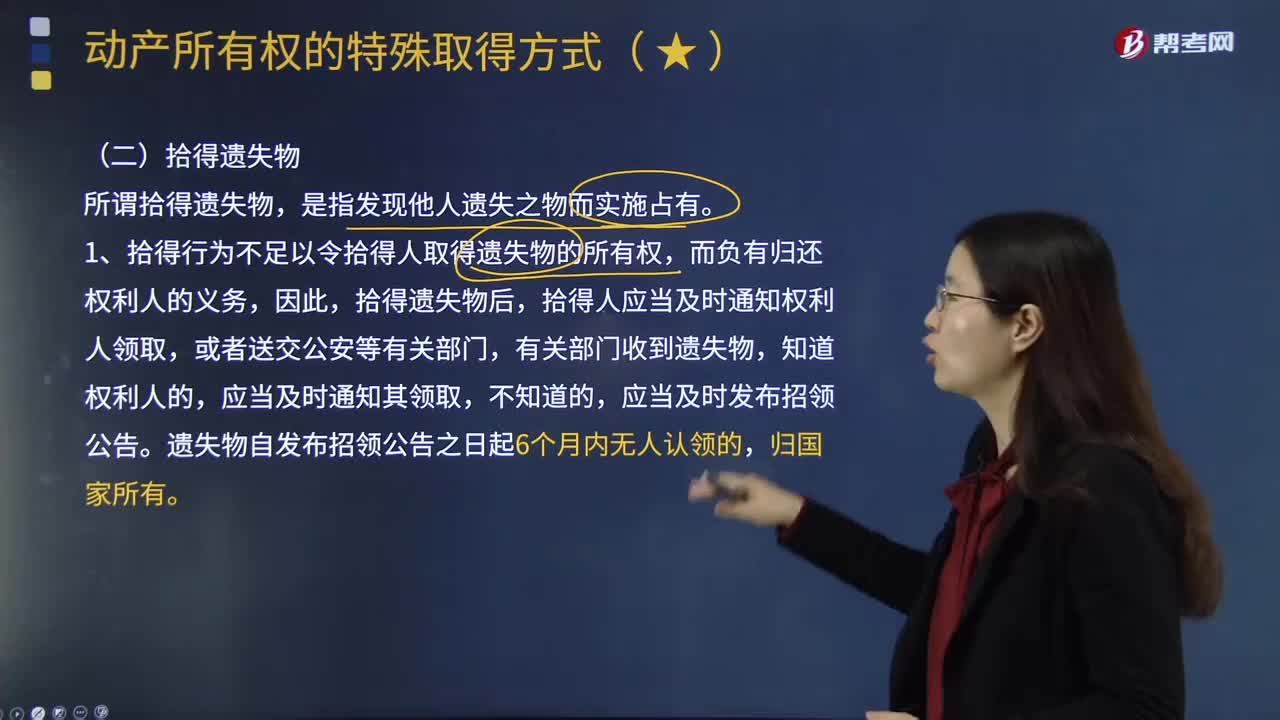

10:08關(guān)于動產(chǎn)所有權(quán)中的拾得遺失物,有哪些規(guī)定?:拾得人應(yīng)當及時通知權(quán)利人領(lǐng)取,2、拾得人享有費用償還請求權(quán),或者自知道或者應(yīng)當知道受讓人之日起2年內(nèi)向受讓人無償請求返還原物,有權(quán)請求轉(zhuǎn)讓人返還自己受讓該物時所支付的對價,(2)如果受讓人通過拍賣或者向具有經(jīng)營資格的經(jīng)營者購得該遺失物的。權(quán)利人請求返還原物時應(yīng)當支付受讓人所付的費用,權(quán)利人向受讓人支付所付費用后。僅有權(quán)要求甲支付因返還手機而發(fā)生的必要費用,否則無權(quán)請求丙返還手機。

08:24

08:24善意取得制度的適用范圍有哪些?:善意取得制度是指無權(quán)處分人將其財產(chǎn)有償轉(zhuǎn)讓給第三人,如果受讓人取得該財產(chǎn)時出于善意,則受讓人將依法即時取得對該物產(chǎn)的所有權(quán)的一種法律制度。(2)贓物、遺失物不適用善意取得制度。(3)善意取得制度不僅僅適用于所有權(quán),建設(shè)用地使用權(quán)、抵押權(quán)、質(zhì)權(quán)、留置權(quán)等他物權(quán)也可以善意取得。如電腦的承租人將其租賃的電腦向不知情的債權(quán)人設(shè)定質(zhì)權(quán)適用于善意取得制度。

04:06

04:06稅務(wù)機關(guān)和稅務(wù)人員的義務(wù)有哪些?:稅務(wù)機關(guān)和納稅人的權(quán)利和義務(wù)。稅務(wù)機關(guān)和稅務(wù)人員的義務(wù):1、稅務(wù)機關(guān)應(yīng)當廣泛宣傳稅收法律、行政法規(guī),3、稅務(wù)機關(guān)、稅務(wù)人員必須秉公執(zhí)法、忠于職守、清正廉潔、禮貌待人、文明服務(wù),尊重和保護納稅人、扣繳義務(wù)人的權(quán)利,5、各級稅務(wù)機關(guān)應(yīng)當建立、健全內(nèi)部制約和監(jiān)督管理制度。6、上級稅務(wù)機關(guān)應(yīng)當對下級稅務(wù)機關(guān)的執(zhí)法活動依法進行監(jiān)督。

01:25

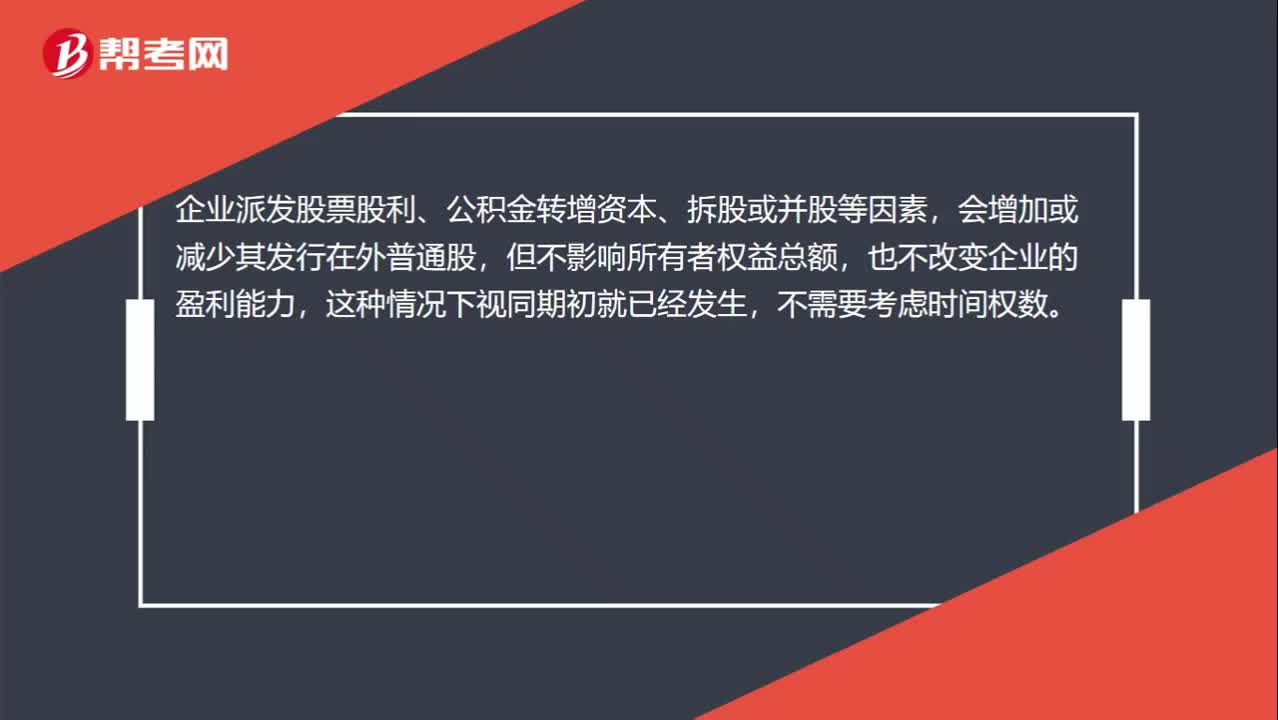

01:25不屬于會計政策變更的情形有哪些?:不屬于會計政策變更的情形有哪些?是指企業(yè)對相同的交易或事項由原來采用的會計政策改用另一會計政策的行為。比較常見的會計政策變更有:壞賬損失的核算在直接轉(zhuǎn)銷法和備抵法之間的變更、外幣折算在現(xiàn)行匯率法和時態(tài)法或其它方法之間的變更等。下列情況不屬于會計政策變更:(1)本期發(fā)生的交易或者事項與以前相比具有本質(zhì)差別而采用新的會計政策,企業(yè)按經(jīng)營租賃會計處理方法核算,因而改變會計政策不屬于會計政策的變更。

10:57

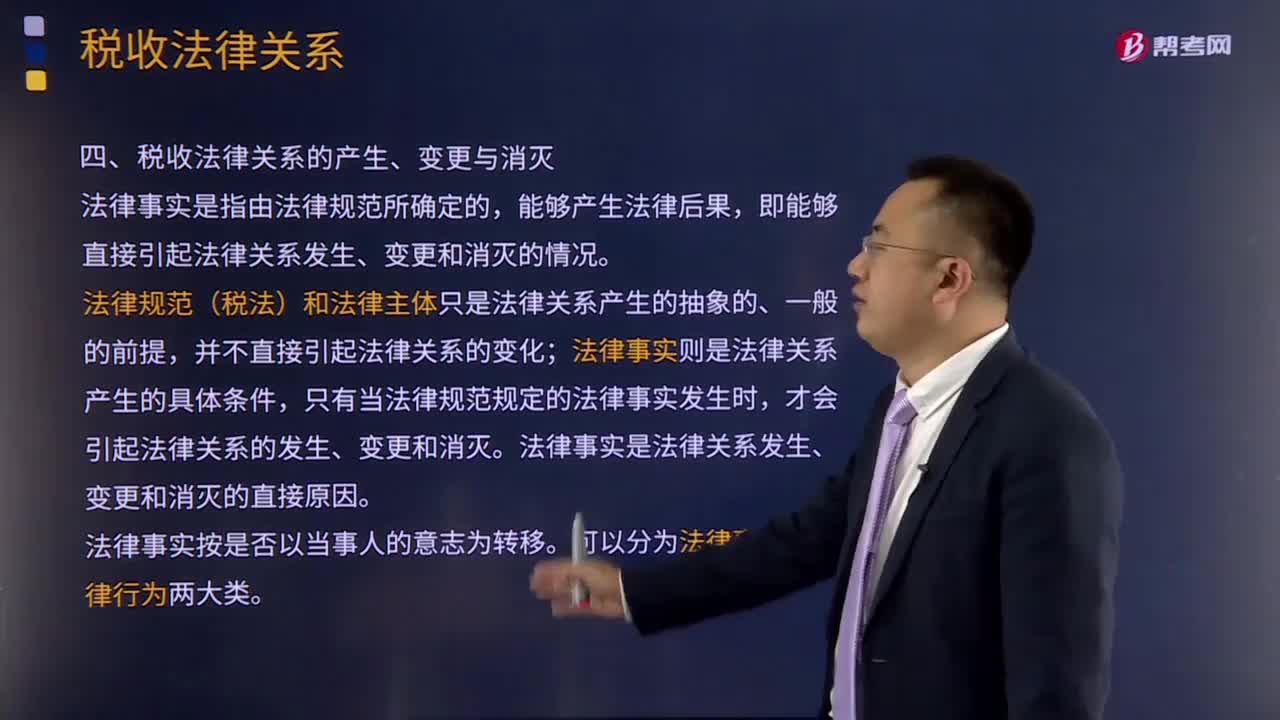

10:57引起稅收法律關(guān)系發(fā)生、變更和消滅的情況有哪些?:法律規(guī)范(稅法)和法律主體只是法律關(guān)系產(chǎn)生的抽象的、一般的前提,法律事實則是法律關(guān)系產(chǎn)生的具體條件,稅法是引起稅收法律關(guān)系的前提條件,稅收法律關(guān)系的產(chǎn)生、變更與消滅必須有能夠引起稅收法律關(guān)系產(chǎn)生、變更或消滅的客觀情況,稅收法律事件是指不以稅收法律關(guān)系權(quán)力主體的意志為轉(zhuǎn)移的客觀事件。稅收法律行為是指稅收法律關(guān)系主體在正常意志支配下做出的活動。稅法可以產(chǎn)生具體的稅收法律關(guān)系。

06:49

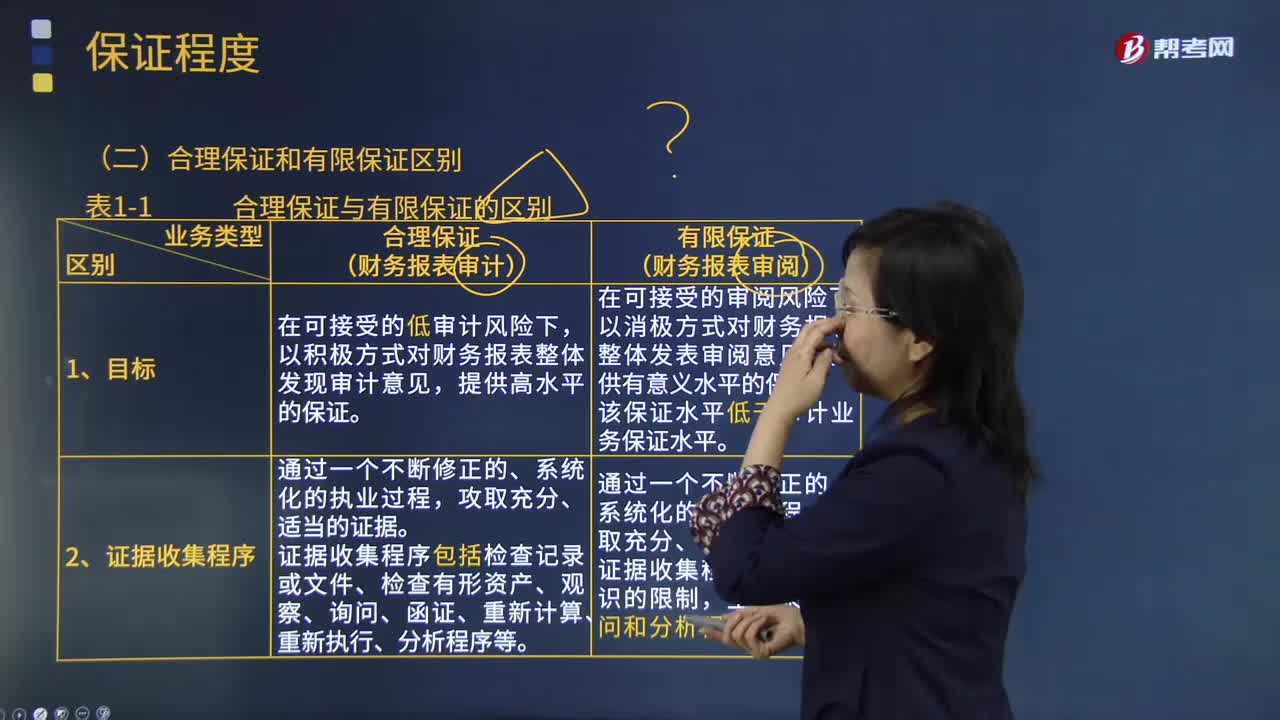

06:49鑒證業(yè)務(wù)的合理保證和有限保證的區(qū)別是什么?:合理保證是指注冊會計師對發(fā)表的鑒證意見提供一種高水平但非百分之百的保證。財務(wù)報表審計是將財務(wù)報表的審計風險降至具體業(yè)務(wù)環(huán)境下可接受的低水平。財務(wù)報表審閱是將財務(wù)報表的審閱風險降至具體業(yè)務(wù)環(huán)境下可接受的水平,注冊會計師應(yīng)當獲取能夠形成結(jié)論的審閱證據(jù),注冊會計師在獲取審閱證據(jù)的程序方面受到有意識的限制。注冊會計師審計業(yè)務(wù)中實施的證據(jù)收集程序更為系統(tǒng)和全面。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日