下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:21

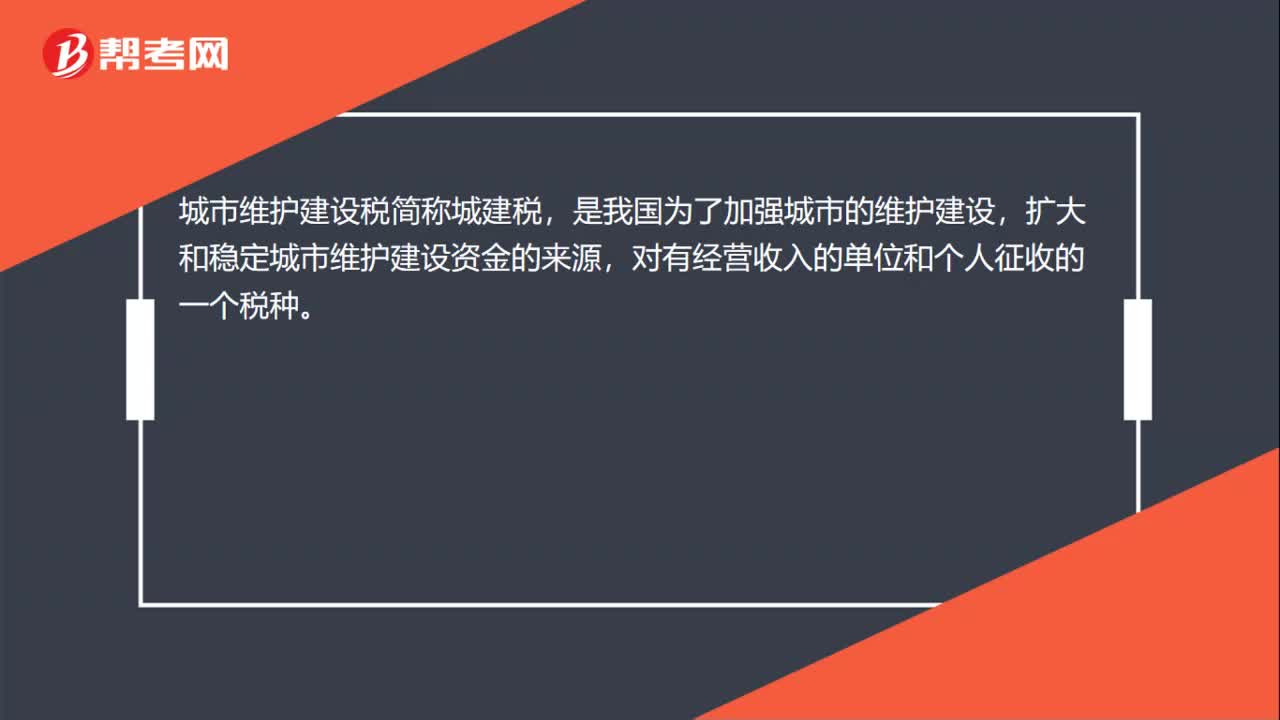

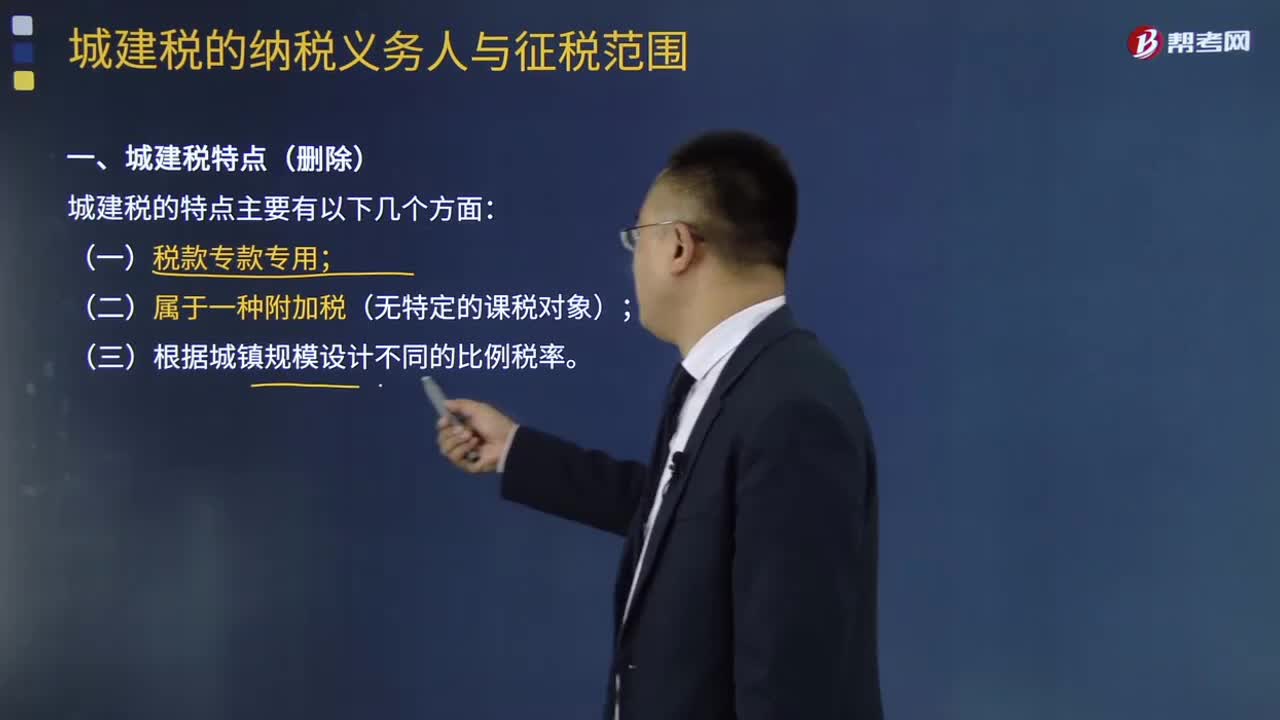

00:21城市維護建設稅特點是什么?:城市維護建設稅特點是什么?城市維護建設稅具有以下特點:1. 稅款專款專用,具有受益稅的性質;2. 屬于一種附加稅;3. 根據(jù)城建規(guī)模設計稅率;4. 征收范圍較廣。

00:37

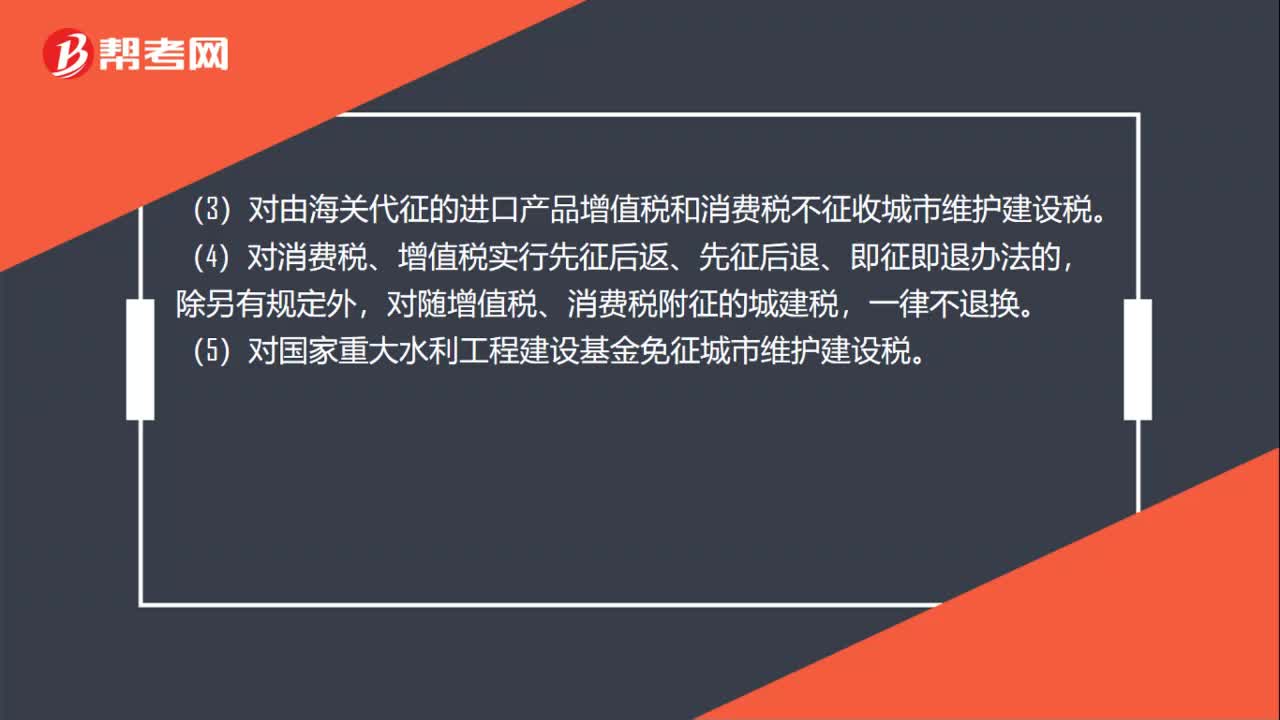

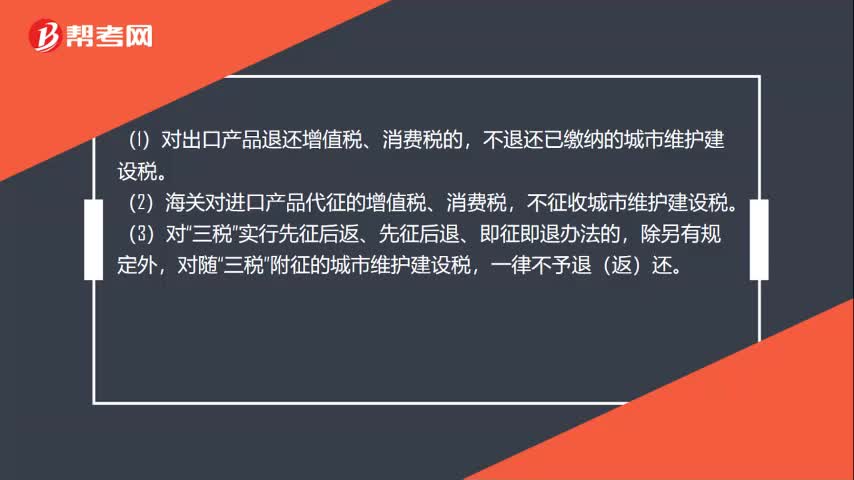

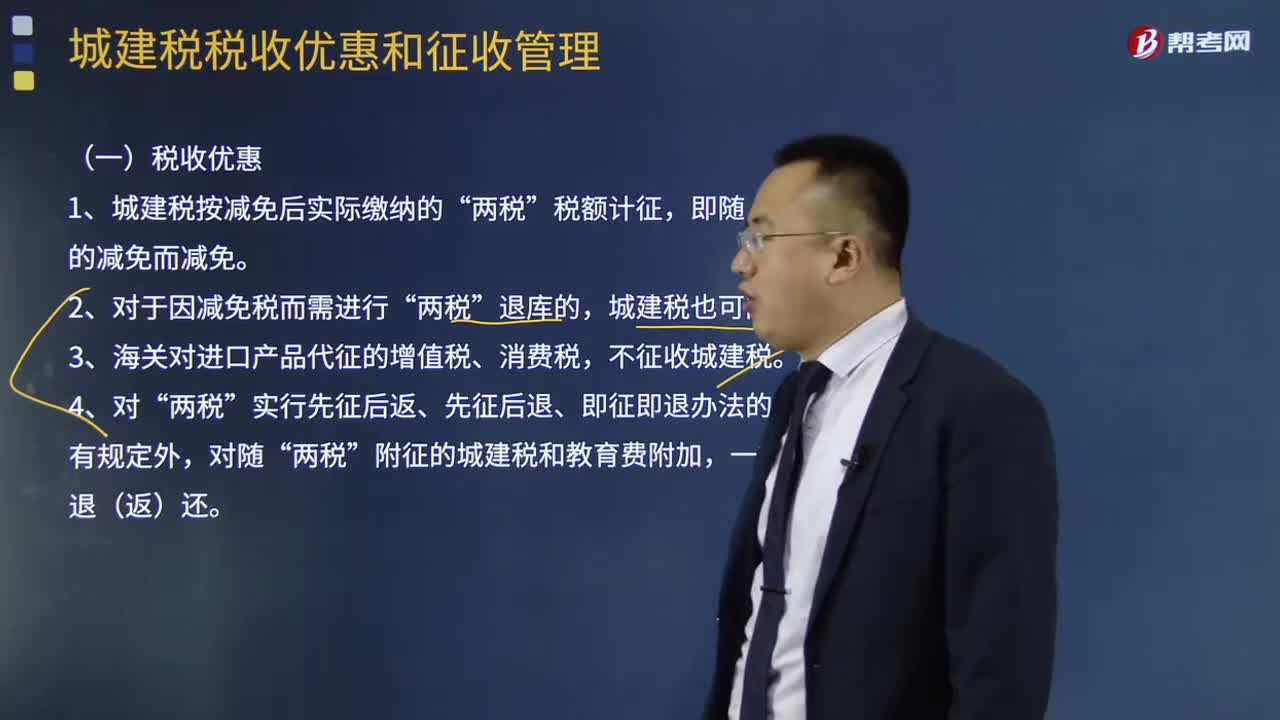

00:37城市維護建設稅減免是什么?:城市維護建設稅減免是什么?(1)對出口產(chǎn)品退還增值稅、消費稅的,不退還已繳納的城市維護建設稅。(2)海關對進口產(chǎn)品代征的增值稅、消費稅,不征收城市維護建設稅。實行先征后返、先征后退、即征即退辦法的,除另有規(guī)定外,對隨“三稅”附征的城市維護建設稅,一律不予退(返)還。

00:55

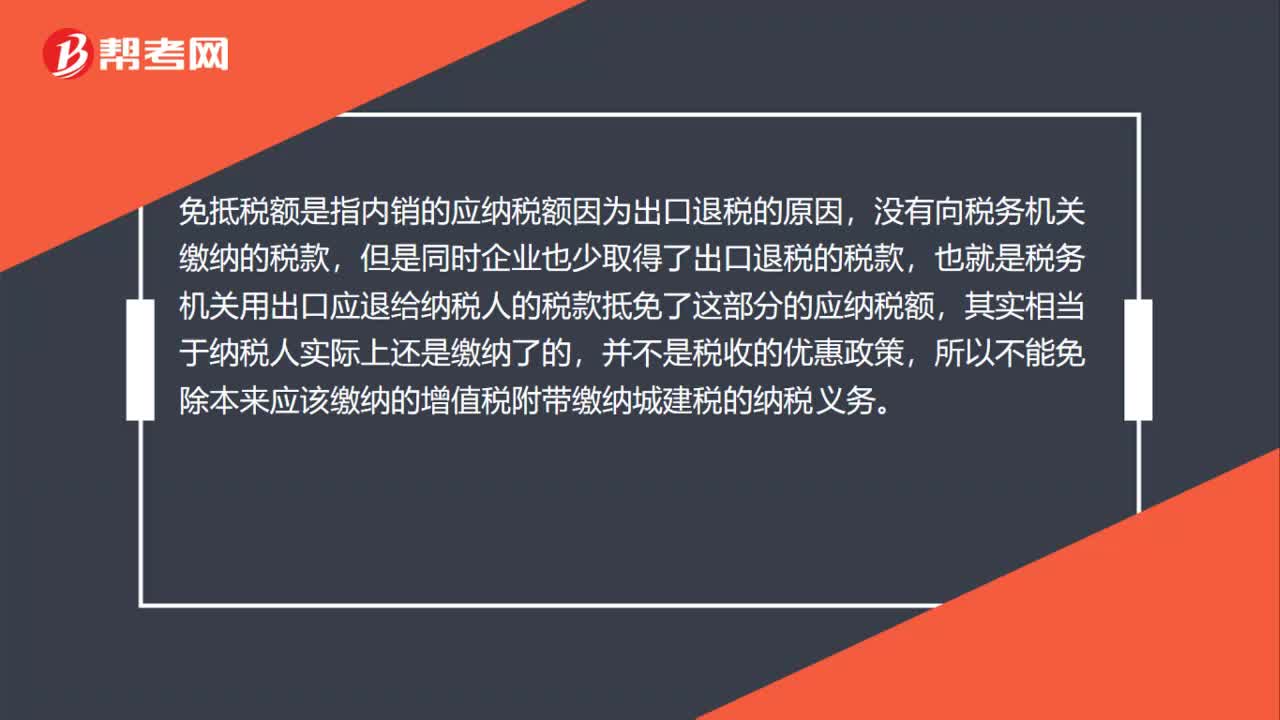

00:55免抵稅額為什么是城建稅的計稅依據(jù)?:免抵稅額為什么是城建稅的計稅依據(jù)?免抵稅額是指內銷的應納稅額因為出口退稅的原因,沒有向稅務機關繳納的稅款,但是同時企業(yè)也少取得了出口退稅的稅款,也就是稅務機關用出口應退給納稅人的稅款抵免了這部分的應納稅額,其實相當于納稅人實際上還是繳納了的,并不是稅收的優(yōu)惠政策,所以不能免除本來應該繳納的增值稅附帶繳納城建稅的納稅義務。

00:41

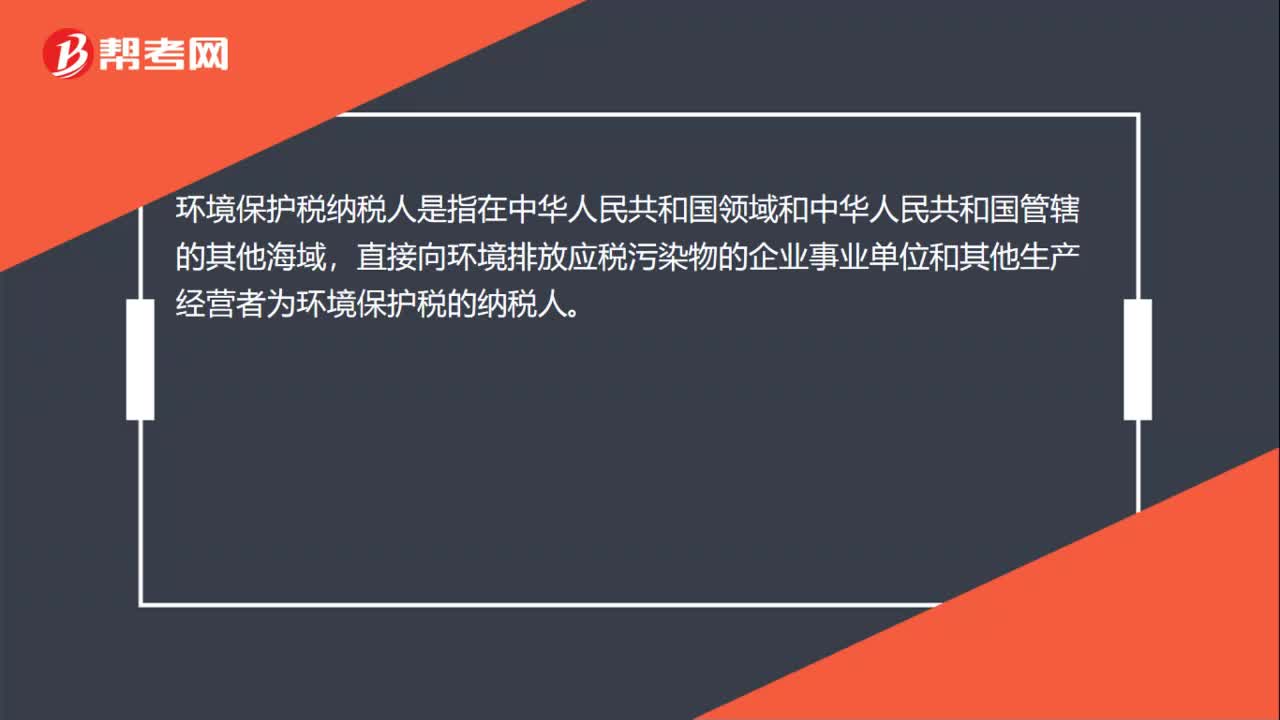

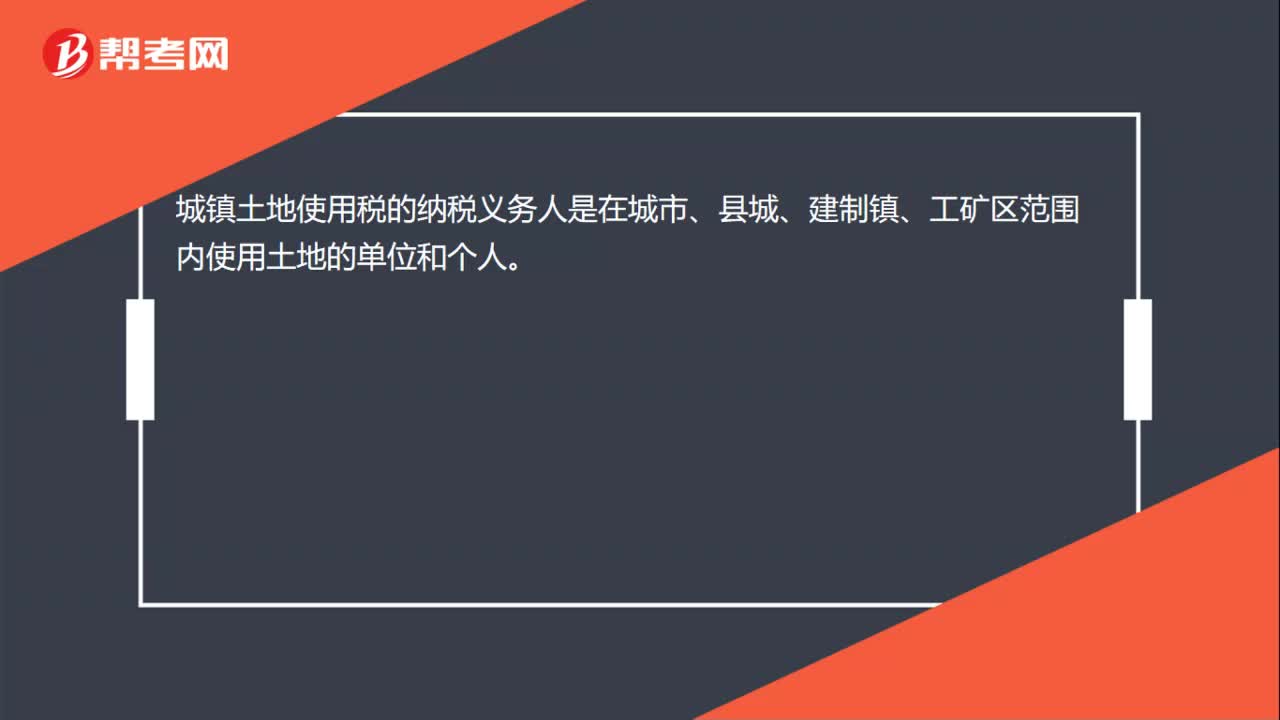

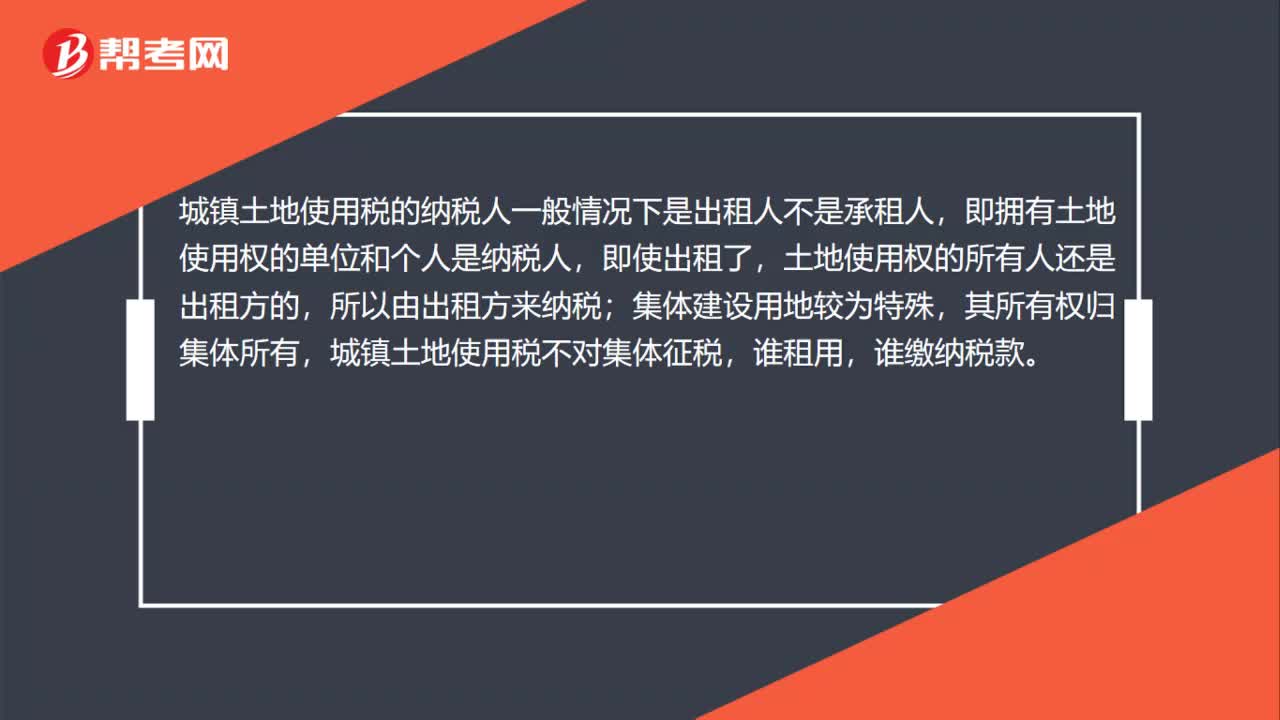

00:41城鎮(zhèn)土地使用稅的納稅人范圍?:城鎮(zhèn)土地使用稅的納稅人范圍?城鎮(zhèn)土地使用稅的納稅人一般情況下是出租人不是承租人,即擁有土地使用權的單位和個人是納稅人,即使出租了,土地使用權的所有人還是出租方的,所以由出租方來納稅;集體建設用地較為特殊,其所有權歸集體所有,城鎮(zhèn)土地使用稅不對集體征稅,誰租用,誰繳納稅款。

00:59

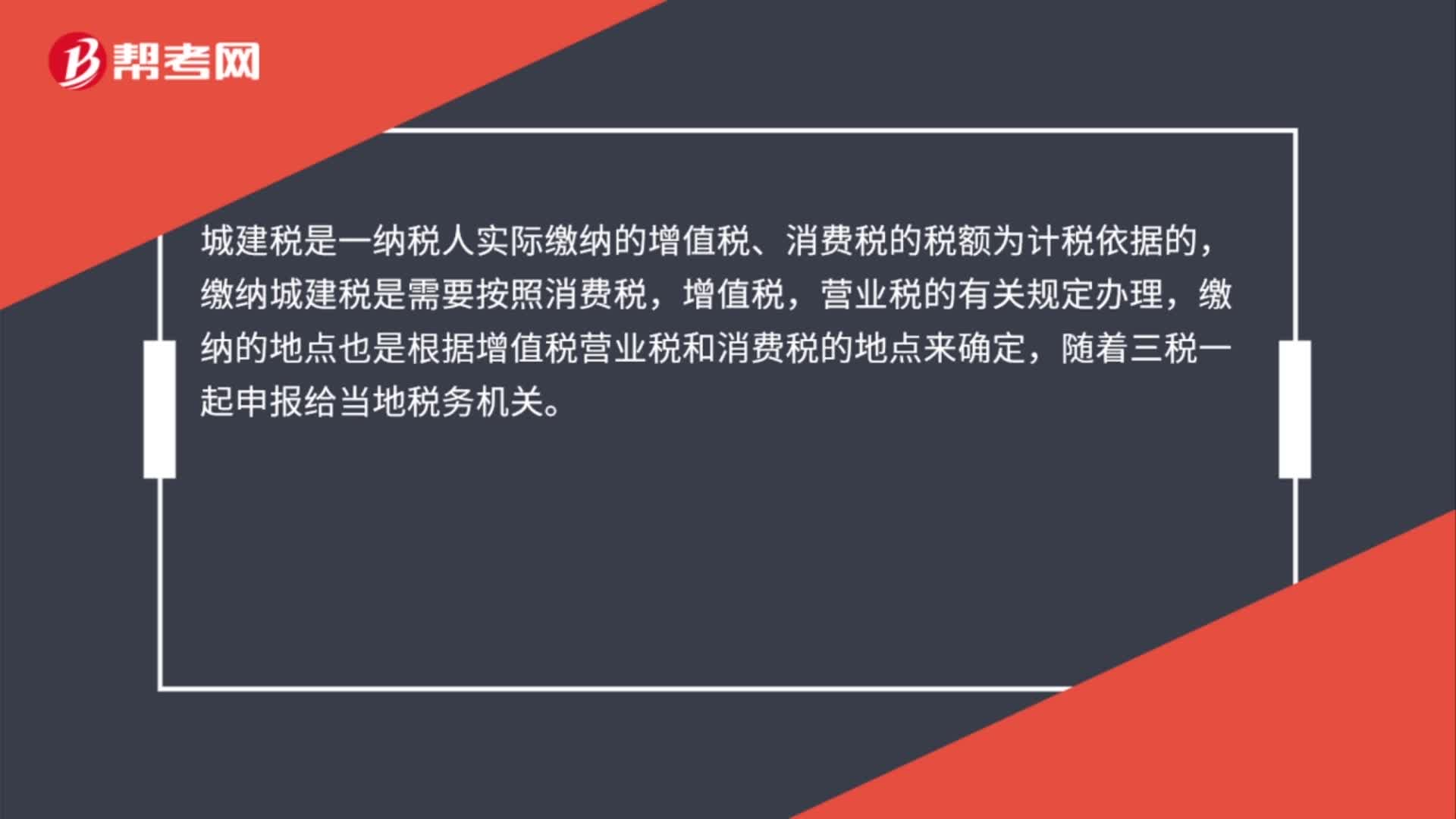

00:59城建稅的納稅環(huán)節(jié)和納稅期限分別是什么?:城建稅的納稅環(huán)節(jié)和納稅期限分別是什么?城市維護建設稅是以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù),城市維護建設稅是按消費稅、增值稅、營業(yè)稅(簡稱“)的稅額而征收的,納稅環(huán)節(jié)與“所以城建稅的納稅環(huán)節(jié)就是增值稅、消費稅的納稅環(huán)節(jié)!復習增值稅納稅期限“申報納稅并結清上月稅款,【2014年注冊會計師考試真題】下列關于城市維護建設稅減免稅規(guī)定的表述中。

04:58

04:58城建稅的稅收優(yōu)惠和納稅地點分別是什么?:城建稅的稅收優(yōu)惠和納稅地點分別是什么?城市維護建設稅是以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù),1、城建稅按減免后實際繳納的”城建稅也可同時退庫,3、海關對進口產(chǎn)品代征的增值稅、消費稅。不征收城建稅“對實行增值稅期末留抵退稅的納稅人。允許其從城市維護建設稅、教育費附加和地方教育附加的計稅(征)依據(jù)中扣除退還的增值稅稅額“應該在建筑服務發(fā)生地、不動產(chǎn)所在地預繳增值稅時。

00:31

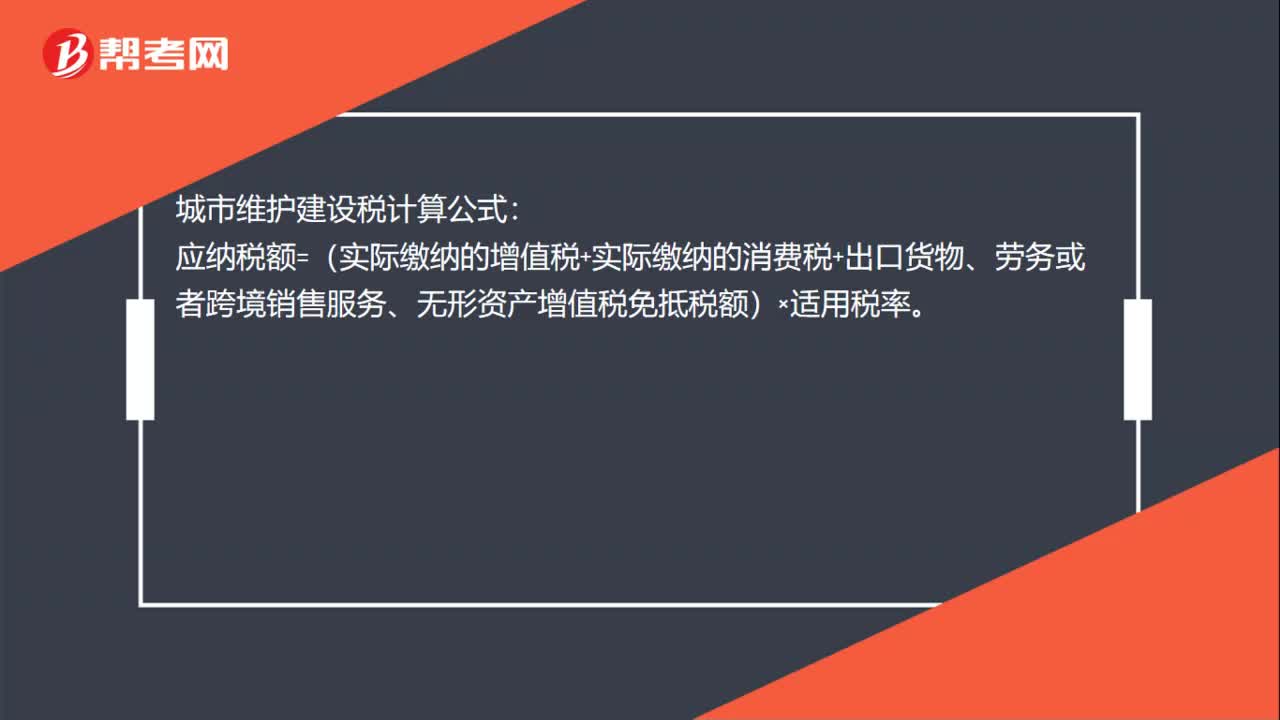

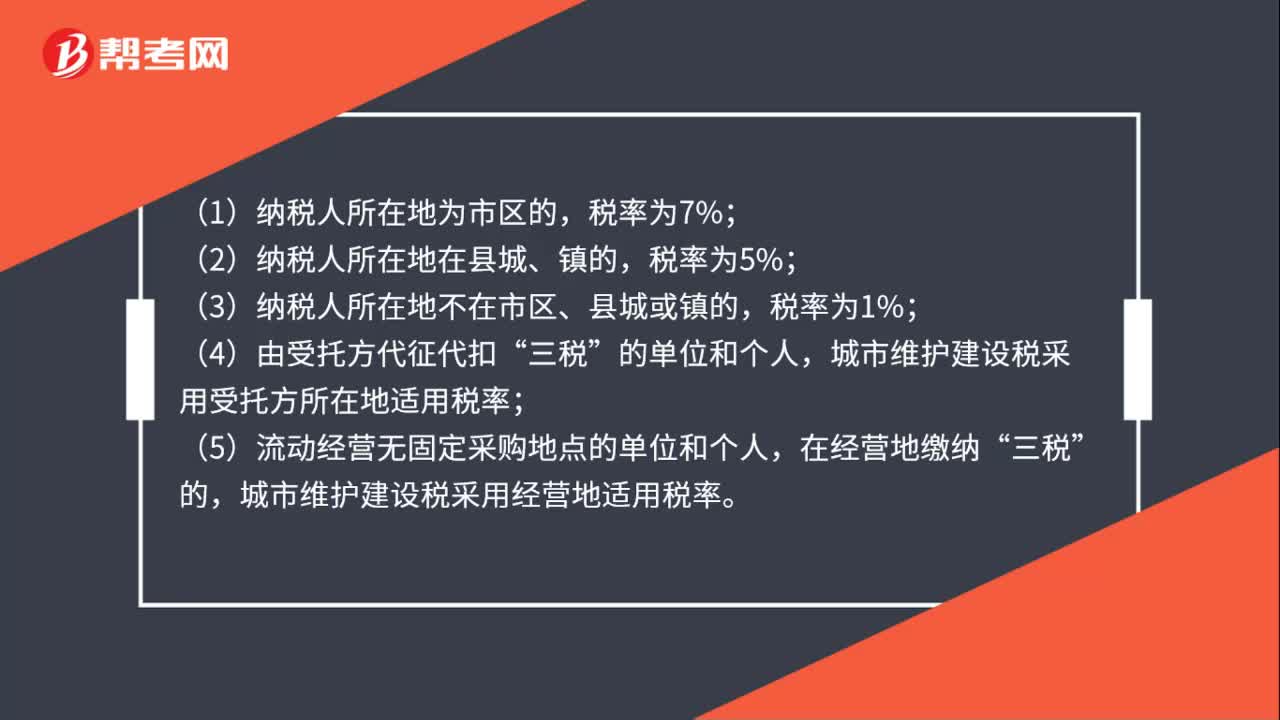

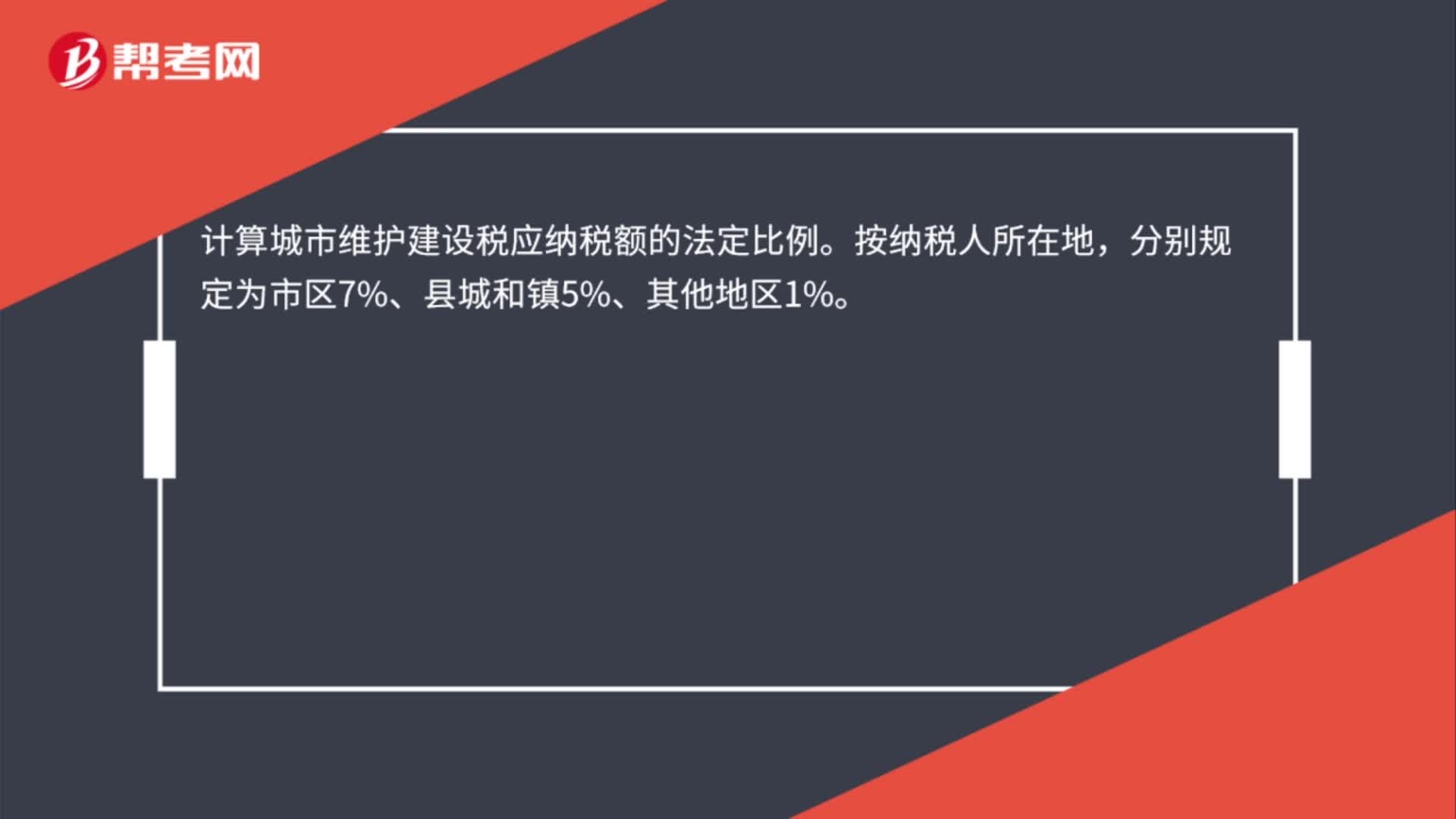

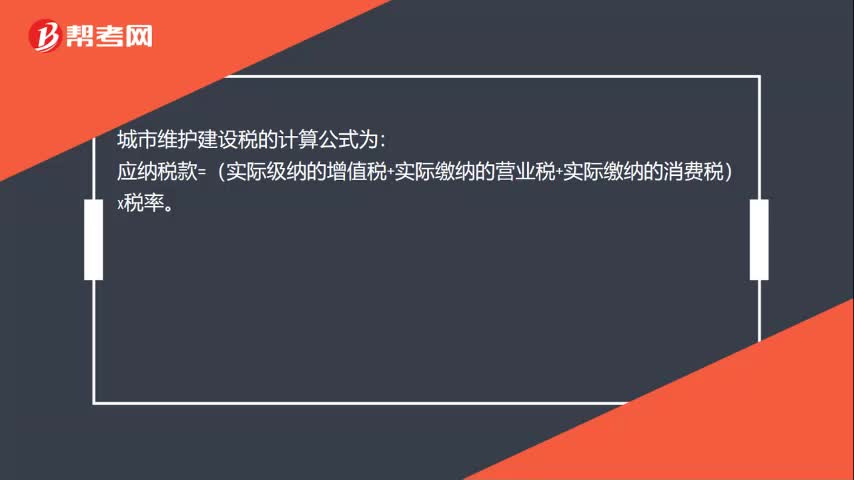

00:31城建稅應納稅額如何計算?:城建稅應納稅額如何計算?城市維護建設稅是以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù),城市維護建設稅的特征:一、以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù),分別與產(chǎn)品稅、增值稅、營業(yè)稅同時繳納;應納稅額=(實際繳納增值稅稅額+實際繳納消費稅稅額)×適用稅率,【2015年注冊會計師考試真題】位于市區(qū)的甲企業(yè)2018年7月銷售產(chǎn)品繳納增值稅和消費稅共計50萬元。

05:13

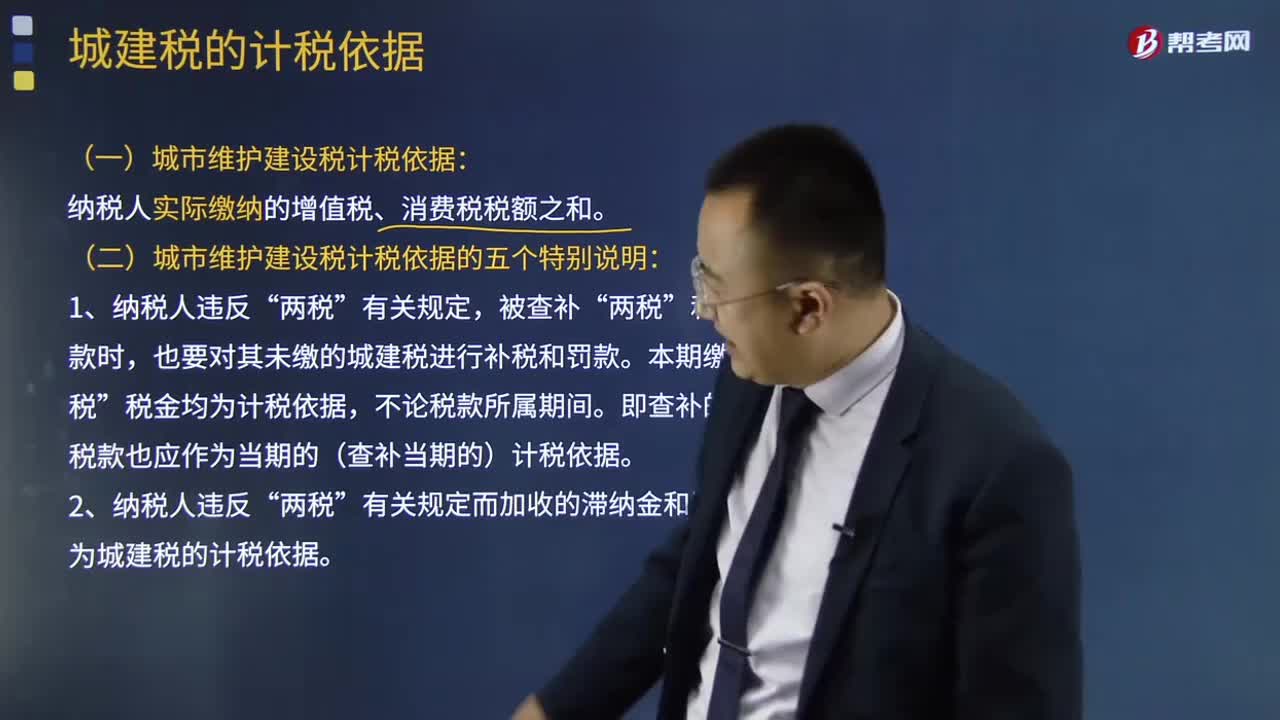

05:13城建稅的計稅依據(jù)是什么?:城建稅的計稅依據(jù)是什么?城市維護建設稅是以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù),一、以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù),分別與產(chǎn)品稅、增值稅、營業(yè)稅同時繳納;(一)城市維護建設稅計稅依據(jù):納稅人實際繳納的增值稅、消費稅稅額之和。(二)城市維護建設稅計稅依據(jù)的五個特別說明:也要對其未繳的城建稅進行補稅和罰款。不作為城建稅的計稅依據(jù)。

02:41

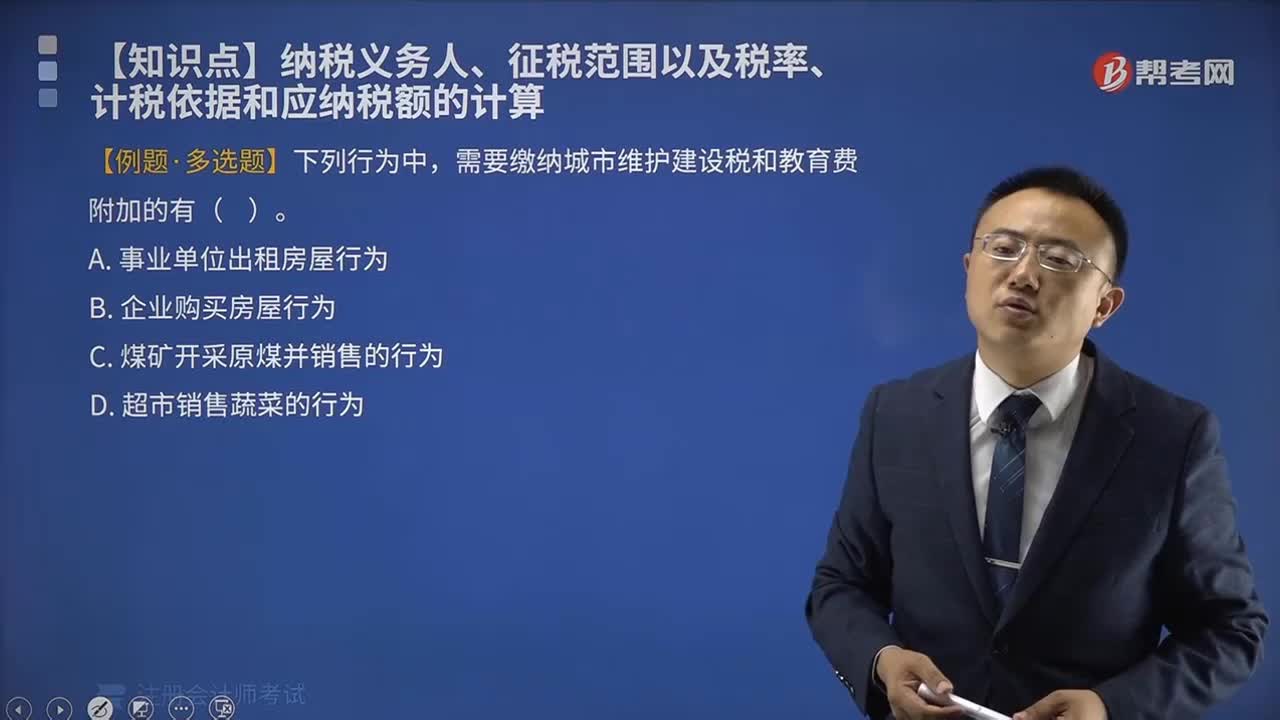

02:41城建稅的納稅義務人與征稅范圍分別是什么:城建稅的納稅義務人與征稅范圍分別是什么,城市維護建設稅是以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù)。城市維護建設稅的特征,一、以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù);分別與產(chǎn)品稅、增值稅、營業(yè)稅同時繳納,(1)稅款專款專用。二、城市維護建設稅納稅人”繳納增值稅、消費稅的單位和個人為納稅義務人。就必須繳納城建稅!【強調】不包括繳納進口環(huán)節(jié)增值稅和消費稅的納稅人:

07:17

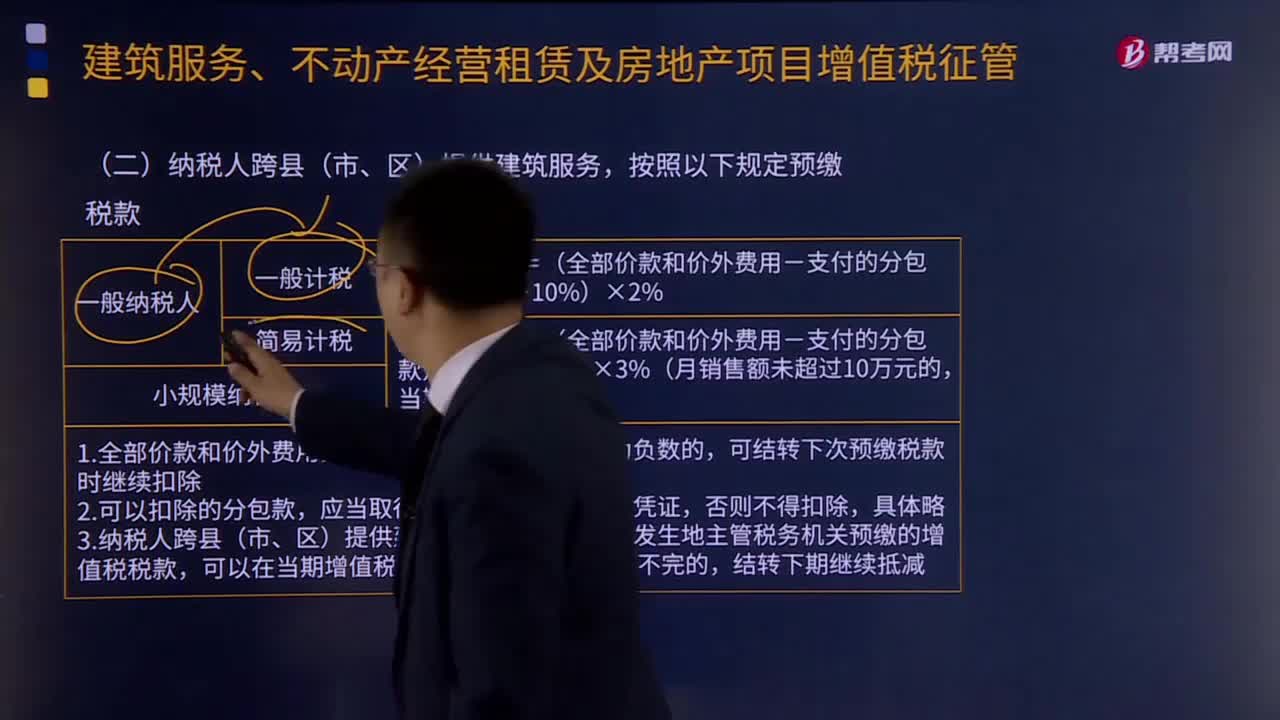

07:17納稅人跨縣(市、區(qū))提供建筑服務有什么規(guī)定?:納稅人跨縣(市、區(qū))提供建筑服務有什么規(guī)定?按照以下規(guī)定預繳稅款:按照2%的預征率計算應預繳稅款。按照3%的征收率計算應預繳稅款。可結轉下次預繳稅款時繼續(xù)扣除。向建筑服務發(fā)生地主管稅務機關預繳的增值稅稅款,4.應向建筑服務發(fā)生地預繳稅款,超過6個月沒有預繳稅款的由機構所在地主管稅務機關按規(guī)定處理。5.增值稅一般納稅人提供建筑服務,納稅人備案后提供其他適用或選擇適用簡易計稅方法的建筑服務。

02:26

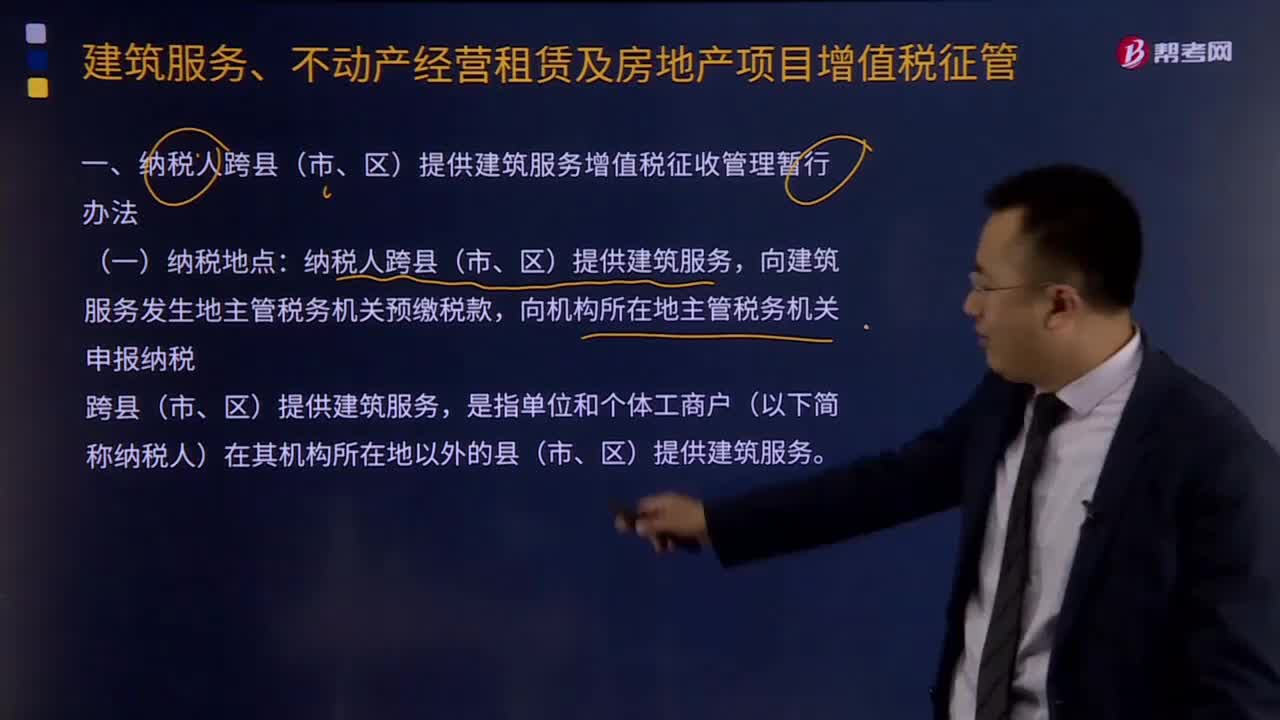

02:26納稅人跨縣(市、區(qū))納稅地點有什么?:納稅人跨縣(市、區(qū))納稅地點有什么?納稅人跨縣(市、區(qū))提供建筑服務,向建筑服務發(fā)生地主管稅務機關預繳稅款,向機構所在地主管稅務機關申報納稅。跨縣(市、區(qū))提供建筑服務,是指單位和個體工商戶(以下簡稱納稅人)在其機構所在地以外的縣(市、區(qū))提供建筑服務。納稅人在同一地級行政區(qū)范圍內跨縣(市、區(qū))提供建筑服務,對于納稅人在同一直轄市、計劃單列市范圍內跨縣(市、區(qū))提供建筑服務的。

00:39

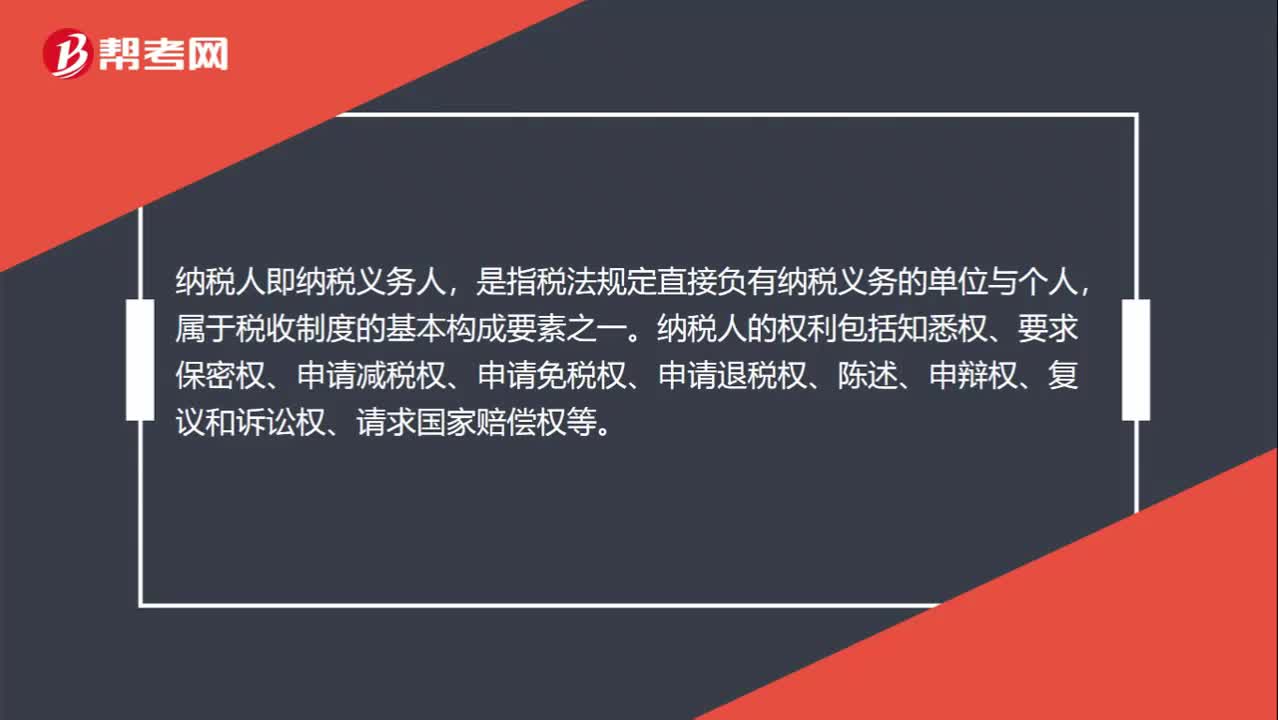

00:39什么是納稅人?:什么是納稅人?納稅人即納稅義務人,是指稅法規(guī)定直接負有納稅義務的單位與個人,屬于稅收制度的基本構成要素之一。納稅人的權利包括知悉權、要求保密權、申請減稅權、申請免稅權、申請退稅權、陳述、申辯權、復議和訴訟權、請求國家賠償權等。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日