下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:53

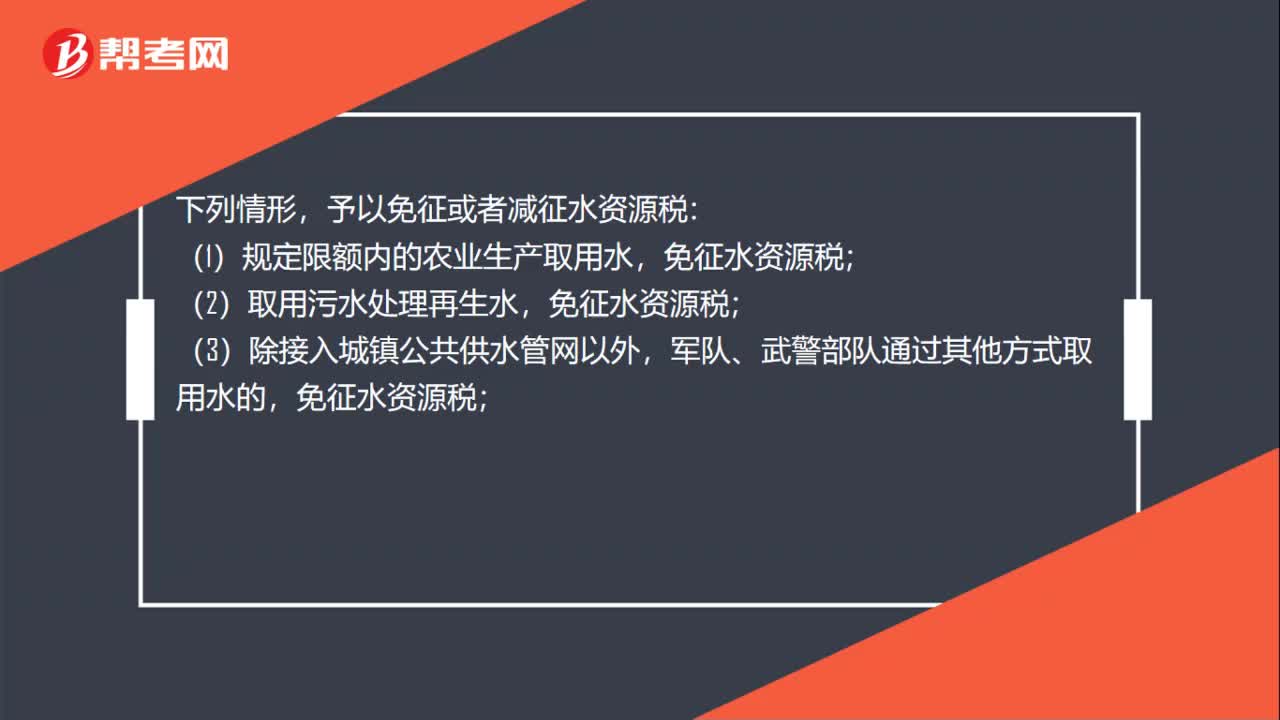

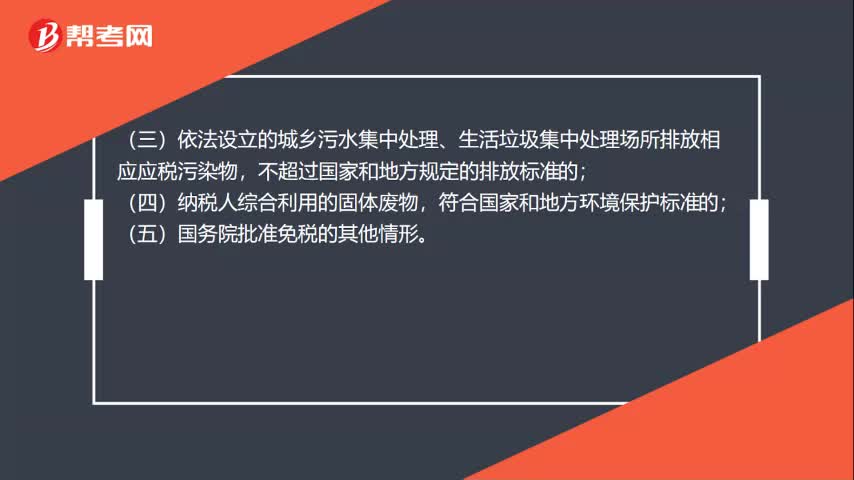

00:53環(huán)境保護(hù)稅的稅收減免有哪些?:環(huán)境保護(hù)稅的稅收減免有哪些?根據(jù)《中華人民共和國(guó)環(huán)境保護(hù)稅法》的規(guī)定:暫予免征環(huán)境保護(hù)稅:(一)農(nóng)業(yè)生產(chǎn)(不包括規(guī)模化養(yǎng)殖)排放應(yīng)稅污染物的;(二)機(jī)動(dòng)車、鐵路機(jī)車、非道路移動(dòng)機(jī)械、船舶和航空器等流動(dòng)污染源排放應(yīng)稅污染物的;(三)依法設(shè)立的城鄉(xiāng)污水集中處理、生活垃圾集中處理場(chǎng)所排放相應(yīng)應(yīng)稅污染物,不超過(guò)國(guó)家和地方規(guī)定的排放標(biāo)準(zhǔn)的;(四)納稅人綜合利用的固體廢物,符合國(guó)家和地方環(huán)境保護(hù)標(biāo)準(zhǔn)的;

00:30

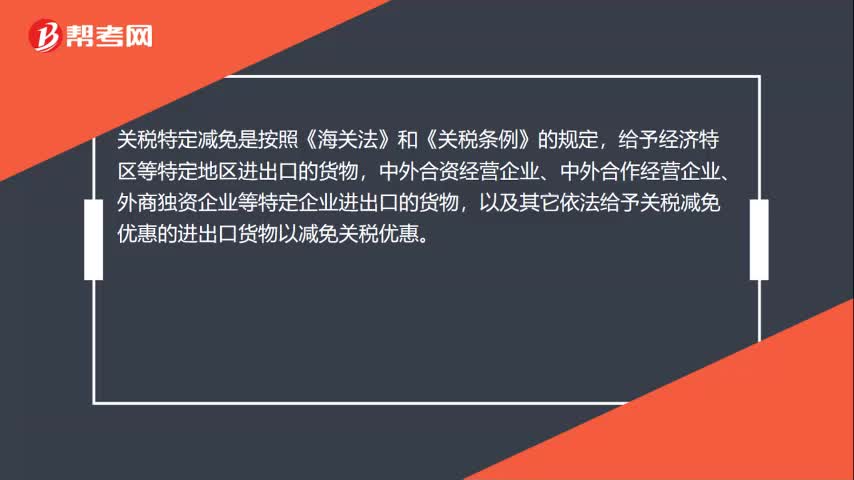

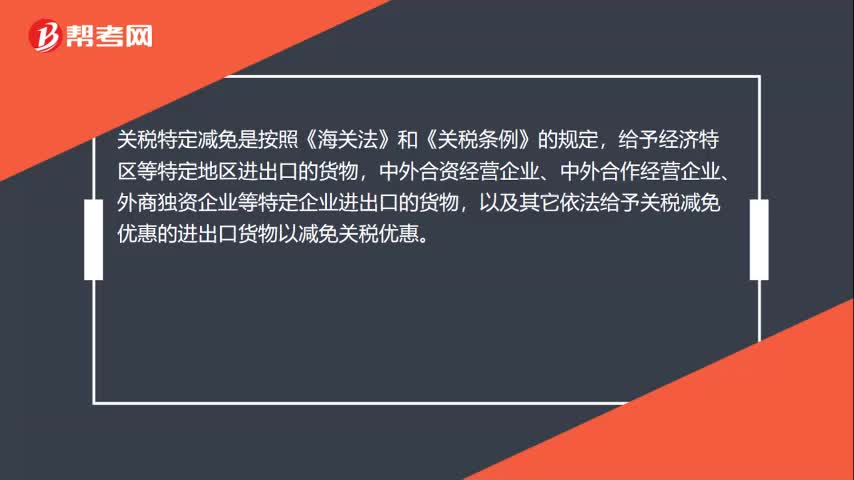

00:30關(guān)稅特定減免稅是什么?:關(guān)稅特定減免稅是什么?關(guān)稅特定減免是按照《海關(guān)法》和《關(guān)稅條例》的規(guī)定,給予經(jīng)濟(jì)特區(qū)等特定地區(qū)進(jìn)出口的貨物,中外合資經(jīng)營(yíng)企業(yè)、中外合作經(jīng)營(yíng)企業(yè)、外商獨(dú)資企業(yè)等特定企業(yè)進(jìn)出口的貨物,以及其它依法給予關(guān)稅減免優(yōu)惠的進(jìn)出口貨物以減免關(guān)稅優(yōu)惠。

00:30

00:30關(guān)稅法定減免稅是什么?:法定減免稅是指我國(guó)《海關(guān)法》、《進(jìn)出口關(guān)稅條例》和《進(jìn)出口稅則》中所規(guī)定的給予進(jìn)出口貨物的減免稅。

00:19

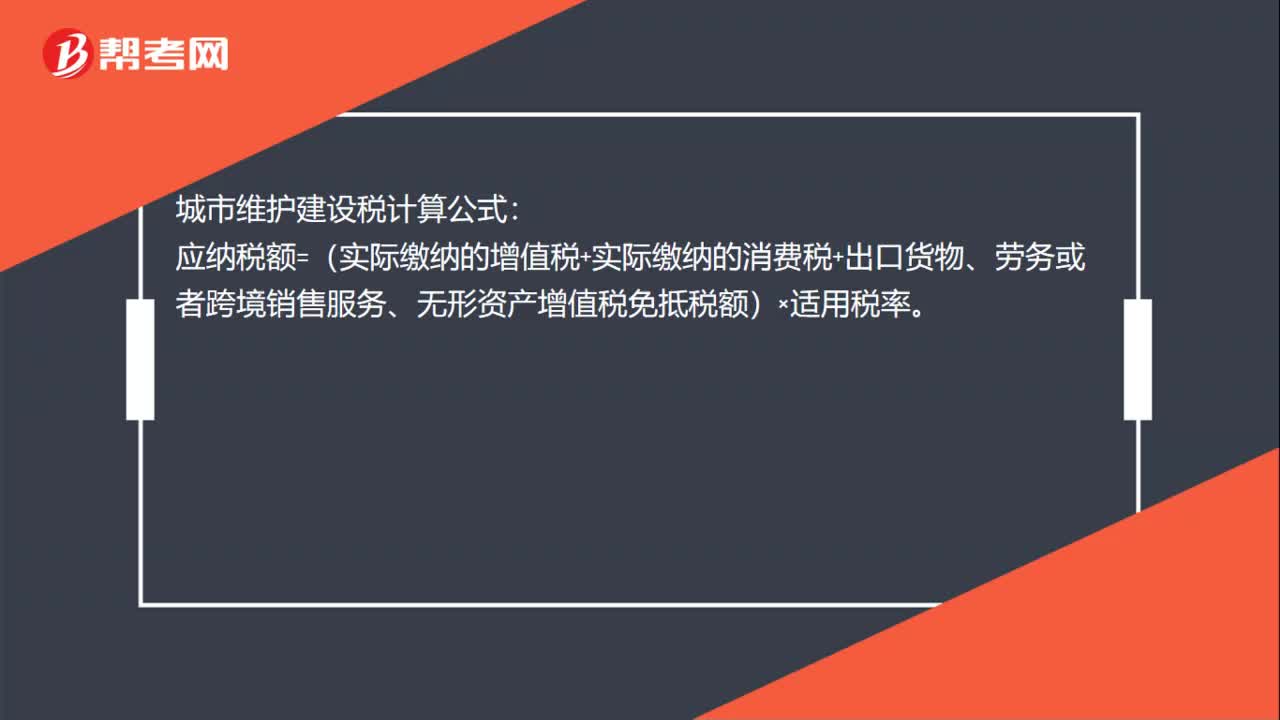

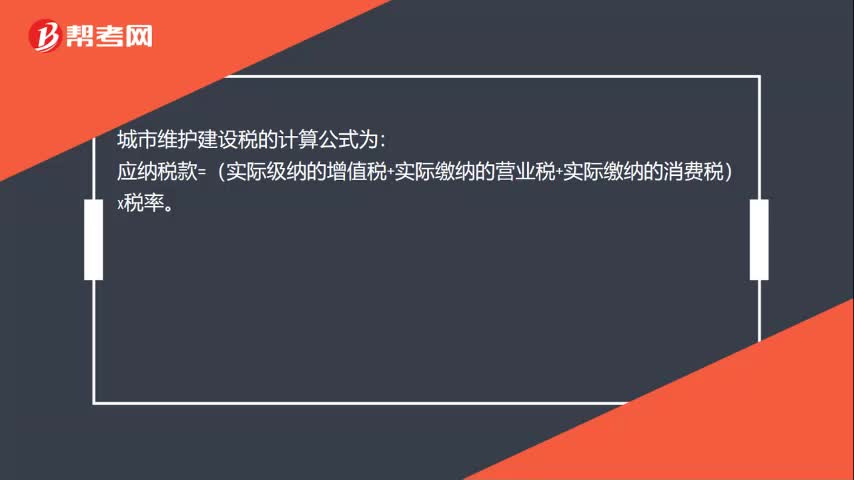

00:19城市維護(hù)建設(shè)稅怎么計(jì)算?:城市維護(hù)建設(shè)稅怎么計(jì)算?城市維護(hù)建設(shè)稅的計(jì)算公式為:應(yīng)納稅款=(實(shí)際級(jí)納的增值稅+實(shí)際繳納的營(yíng)業(yè)稅+實(shí)際繳納的消費(fèi)稅)x稅率。

00:21

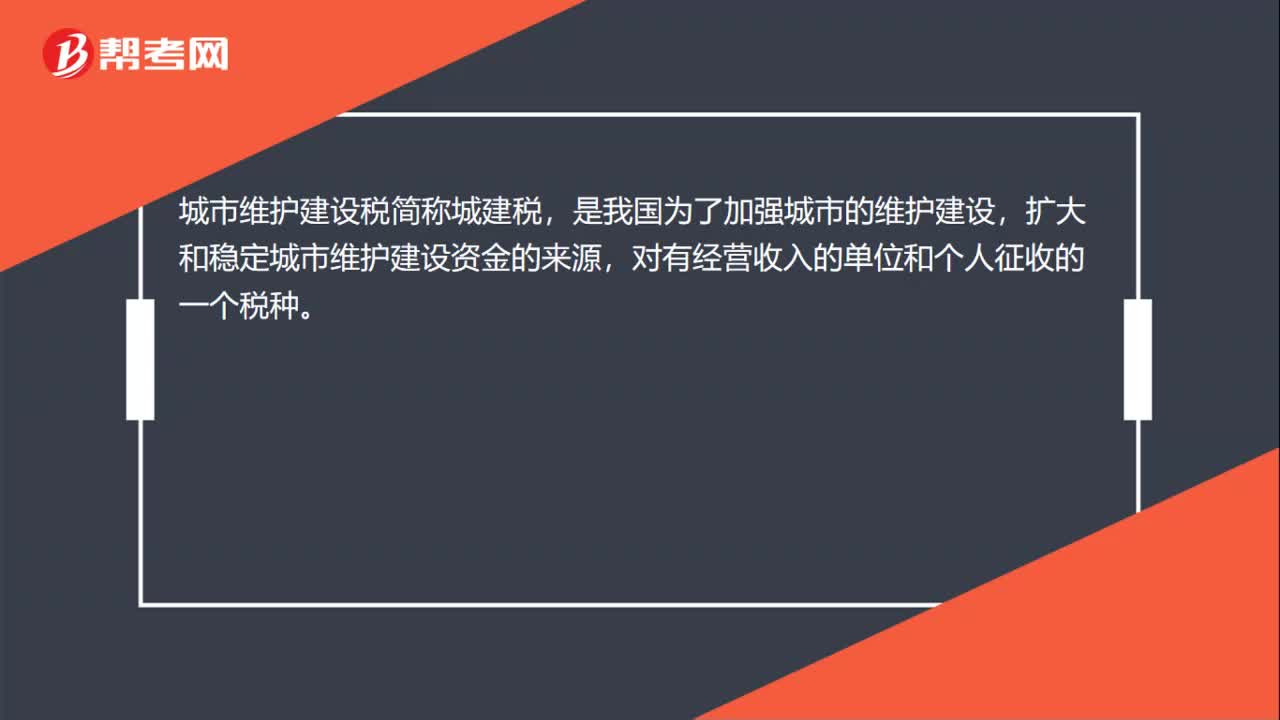

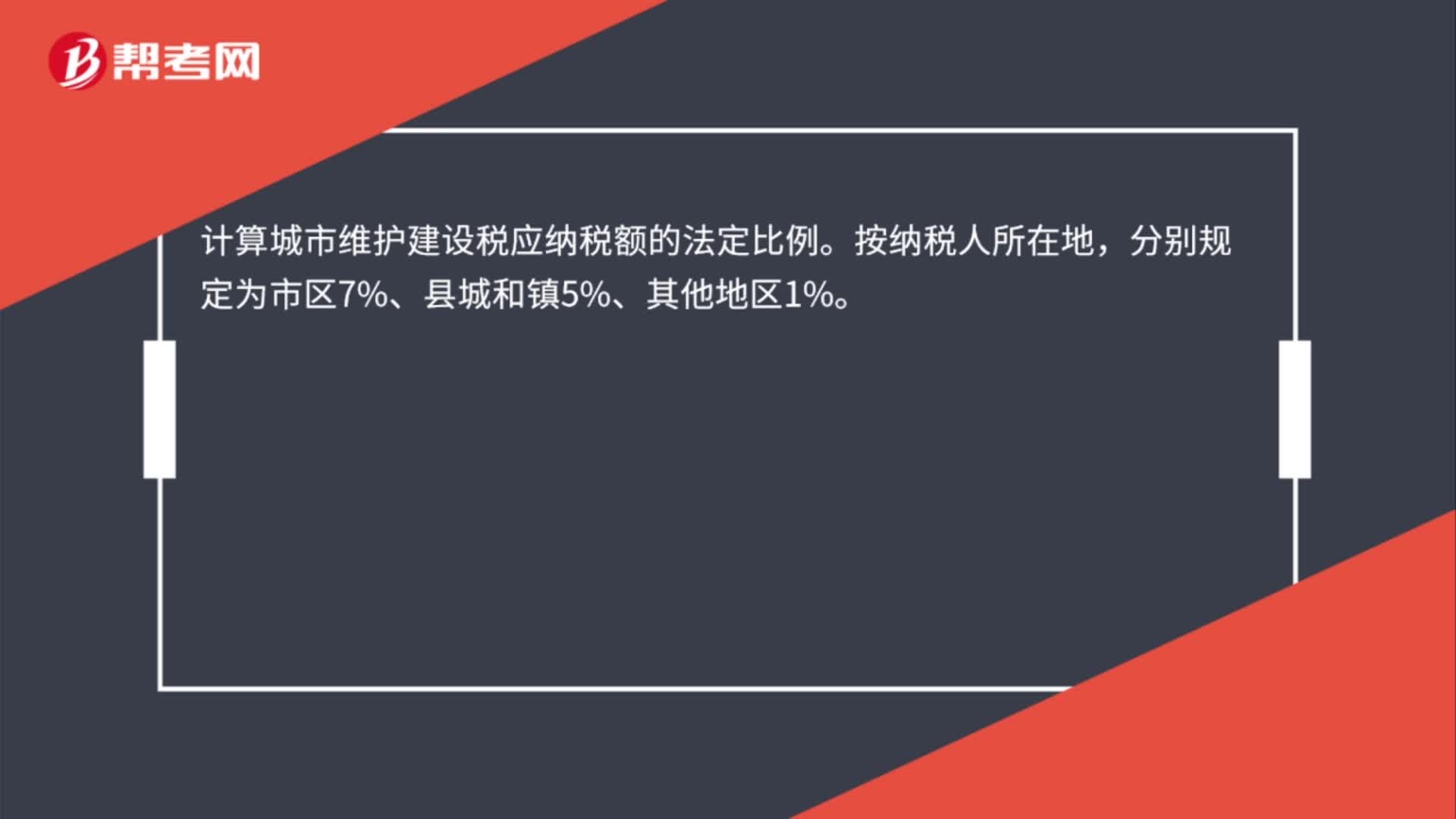

00:21城市維護(hù)建設(shè)稅特點(diǎn)是什么?:城市維護(hù)建設(shè)稅特點(diǎn)是什么?城市維護(hù)建設(shè)稅具有以下特點(diǎn):1. 稅款專款專用,具有受益稅的性質(zhì);2. 屬于一種附加稅;3. 根據(jù)城建規(guī)模設(shè)計(jì)稅率;4. 征收范圍較廣。

00:37

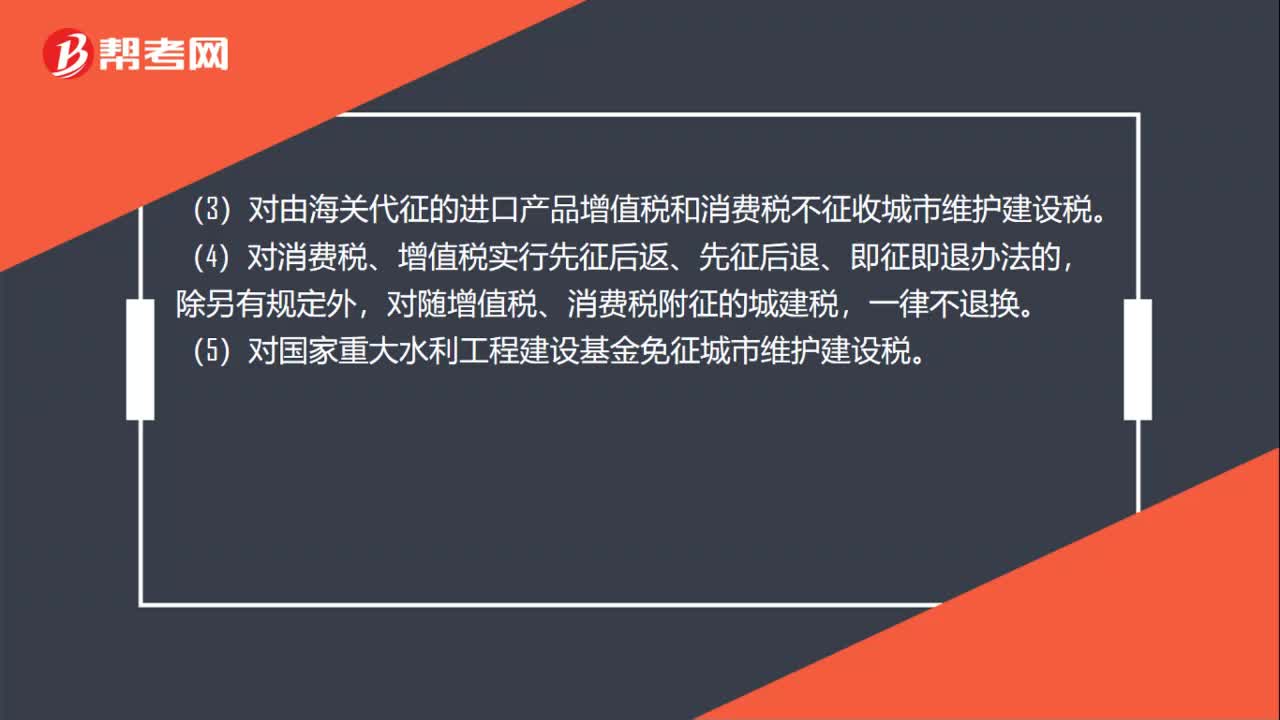

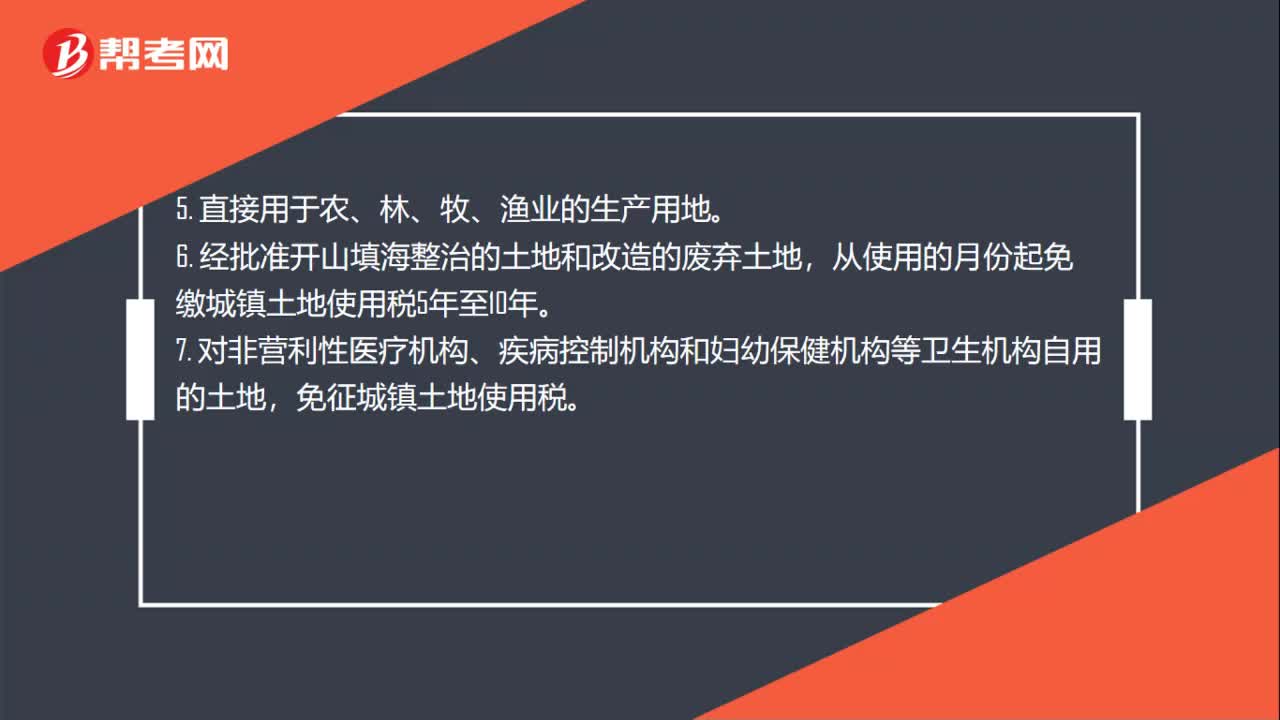

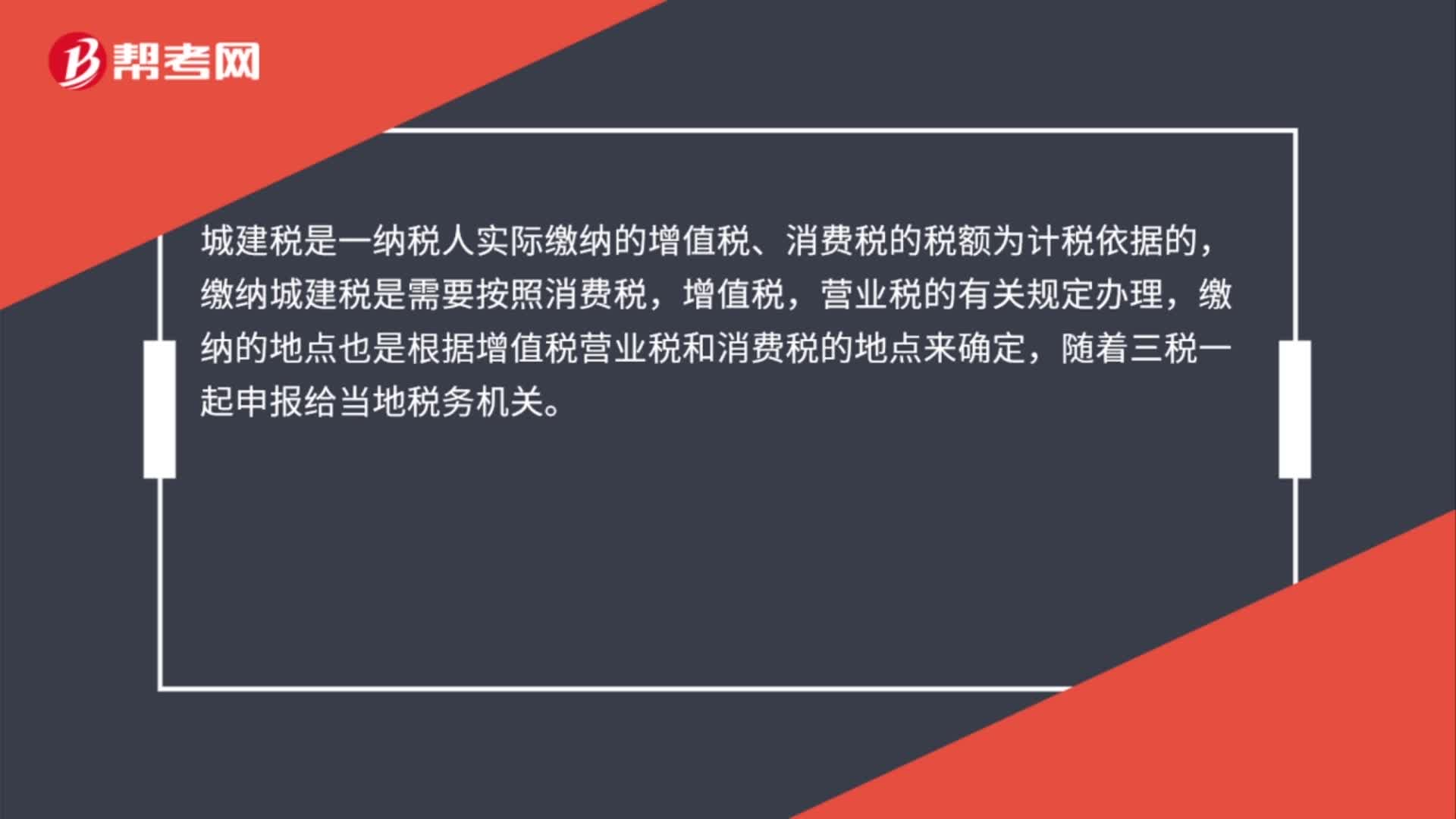

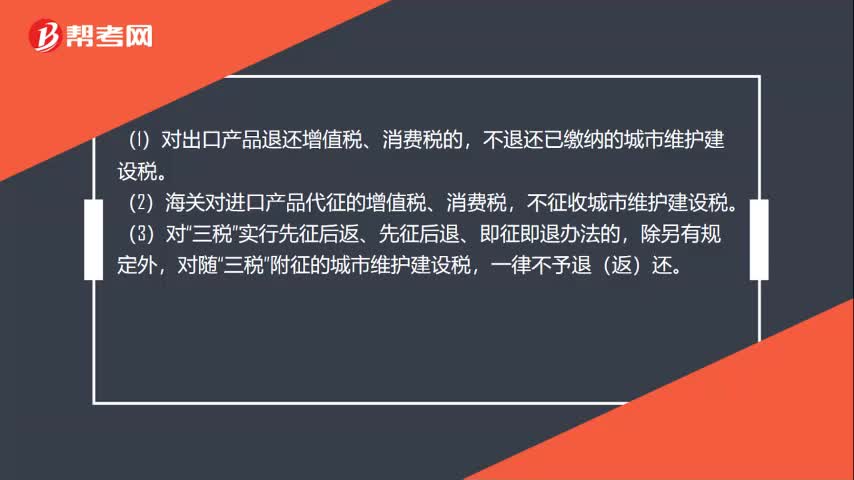

00:37城市維護(hù)建設(shè)稅減免是什么?:城市維護(hù)建設(shè)稅減免是什么?(1)對(duì)出口產(chǎn)品退還增值稅、消費(fèi)稅的,不退還已繳納的城市維護(hù)建設(shè)稅。(2)海關(guān)對(duì)進(jìn)口產(chǎn)品代征的增值稅、消費(fèi)稅,不征收城市維護(hù)建設(shè)稅。實(shí)行先征后返、先征后退、即征即退辦法的,除另有規(guī)定外,對(duì)隨“三稅”附征的城市維護(hù)建設(shè)稅,一律不予退(返)還。

01:39

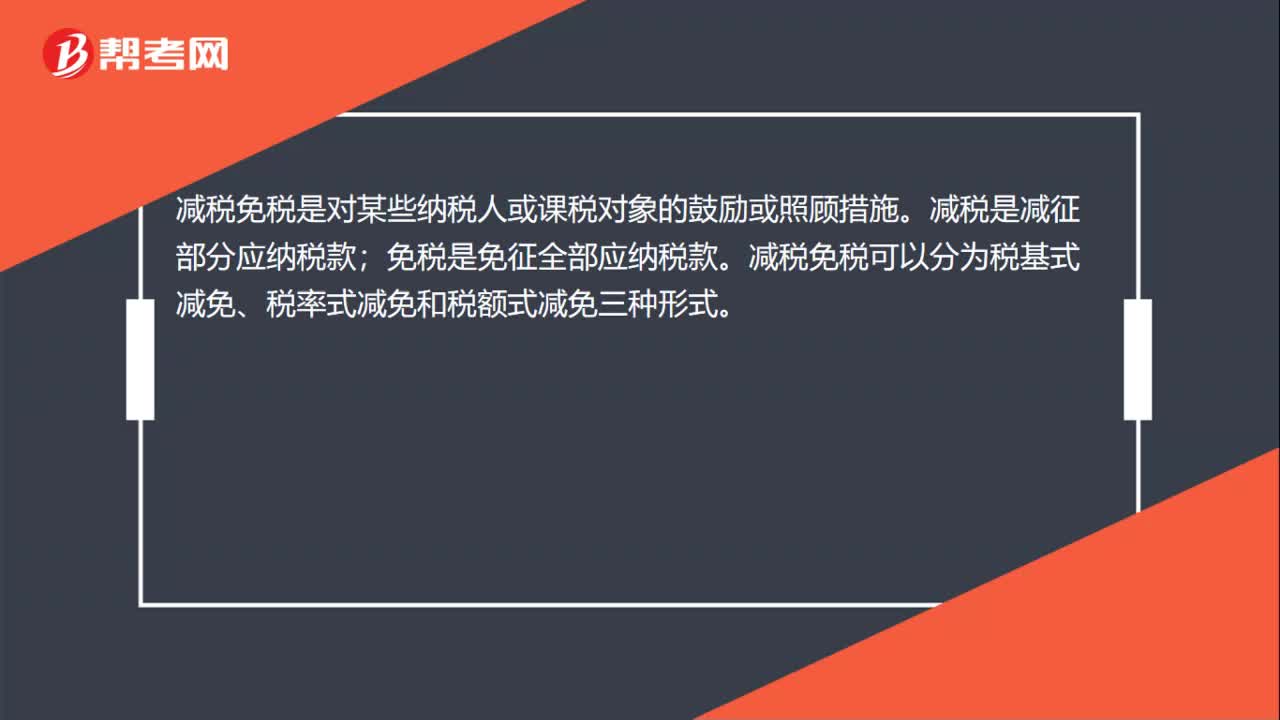

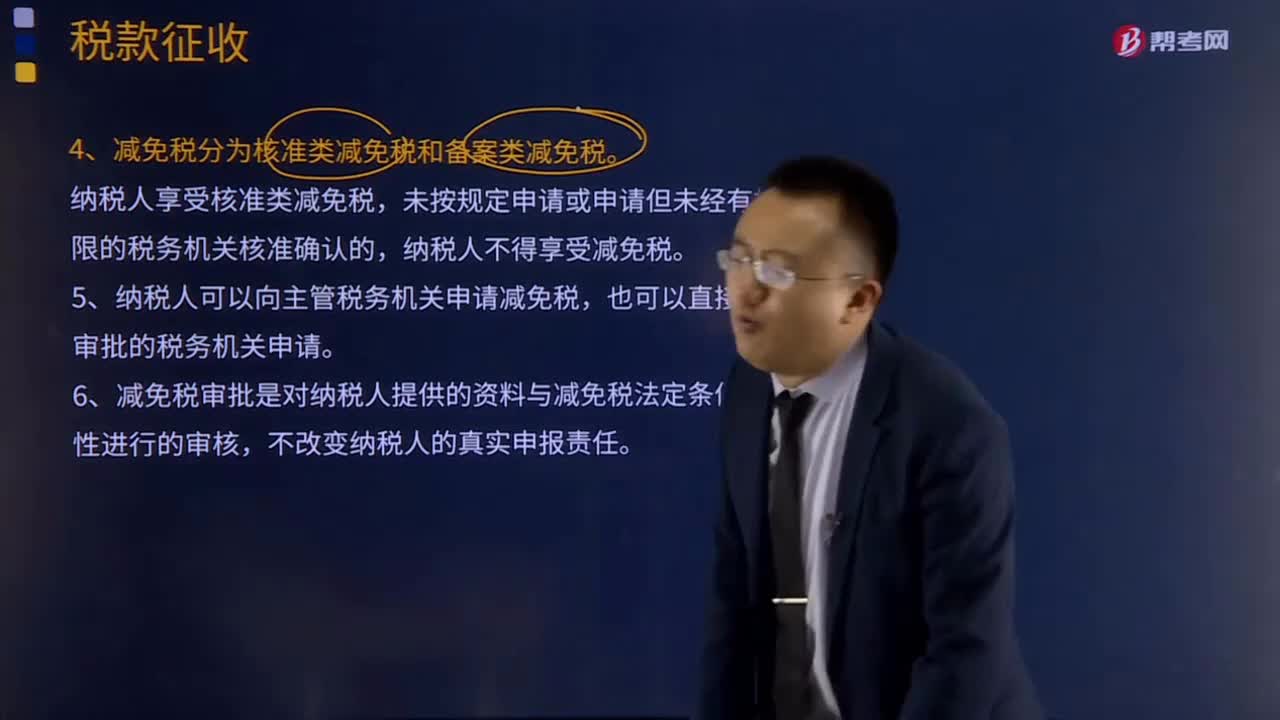

01:39減免稅收制度是指什么?:是指納稅人申請(qǐng)減免稅,減免稅的申請(qǐng)領(lǐng)經(jīng)法律,行政法規(guī)規(guī)定的減稅、免稅審在批準(zhǔn)機(jī)關(guān)審批。2、納稅人申請(qǐng)減免稅,4、減免稅分為核準(zhǔn)類減免稅和備案類減免稅。核準(zhǔn)類減免稅是指法律、法規(guī)規(guī)定應(yīng)由稅務(wù)機(jī)關(guān)核準(zhǔn)減免稅項(xiàng)目;備案類減免稅是指不需要稅務(wù)機(jī)關(guān)核準(zhǔn)的減免稅項(xiàng)目。納稅人享受核準(zhǔn)類減免稅,未按規(guī)定申請(qǐng)或申請(qǐng)但未經(jīng)有批準(zhǔn)權(quán)限的稅務(wù)機(jī)關(guān)核準(zhǔn)確認(rèn)的,5、納稅人可以向主管稅務(wù)機(jī)關(guān)申請(qǐng)減免稅。

00:55

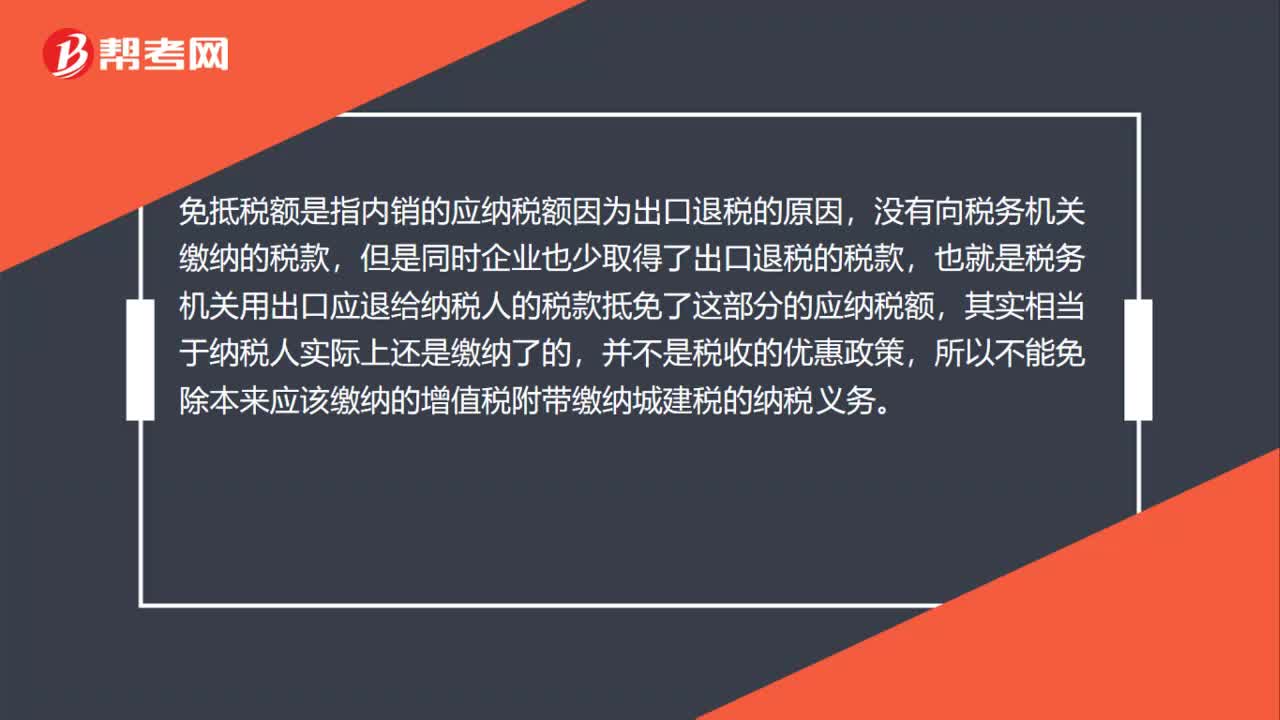

00:55免抵稅額為什么是城建稅的計(jì)稅依據(jù)?:免抵稅額為什么是城建稅的計(jì)稅依據(jù)?免抵稅額是指內(nèi)銷的應(yīng)納稅額因?yàn)槌隹谕硕惖脑颍瑳](méi)有向稅務(wù)機(jī)關(guān)繳納的稅款,但是同時(shí)企業(yè)也少取得了出口退稅的稅款,也就是稅務(wù)機(jī)關(guān)用出口應(yīng)退給納稅人的稅款抵免了這部分的應(yīng)納稅額,其實(shí)相當(dāng)于納稅人實(shí)際上還是繳納了的,并不是稅收的優(yōu)惠政策,所以不能免除本來(lái)應(yīng)該繳納的增值稅附帶繳納城建稅的納稅義務(wù)。

11:06

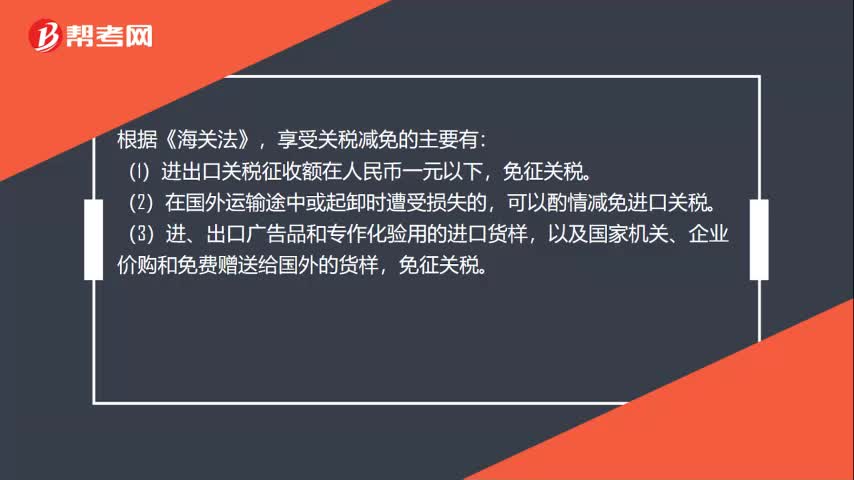

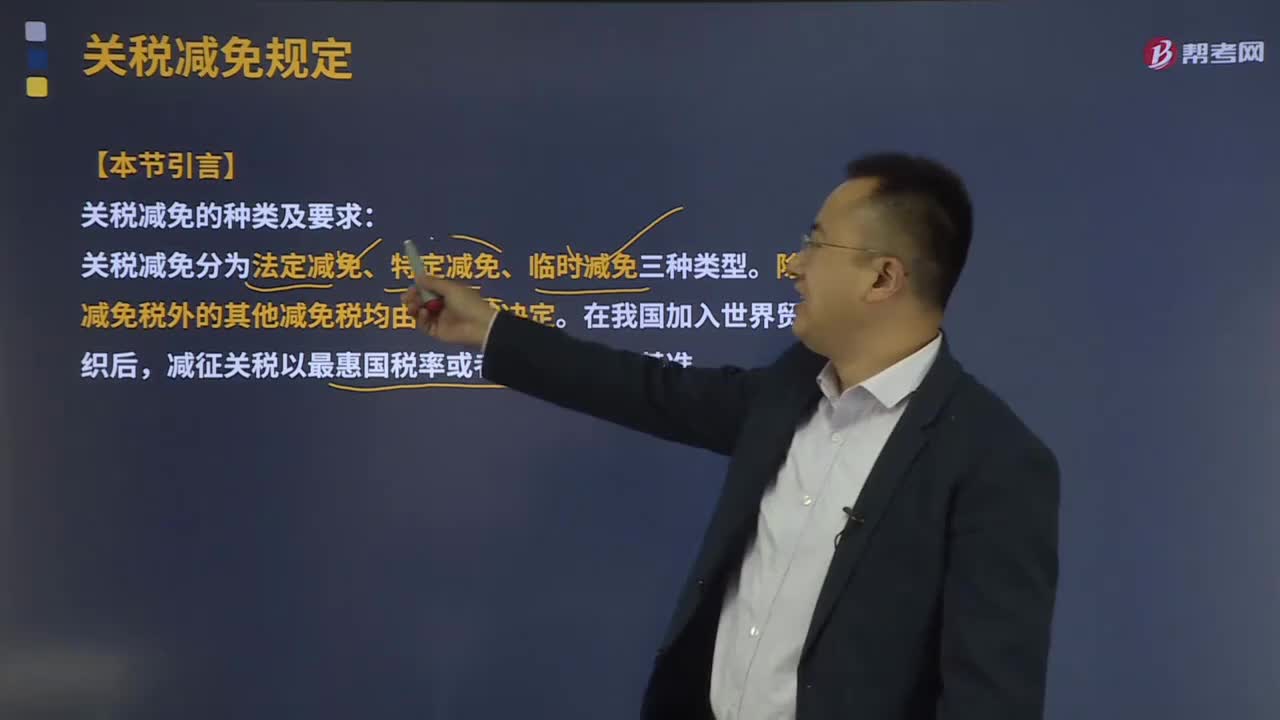

11:06關(guān)稅減免的規(guī)定有哪些?:(一)關(guān)稅法定減免稅(非常重要的考點(diǎn),可以根據(jù)海關(guān)認(rèn)定的受損程度減征關(guān)稅,7、我國(guó)締結(jié)或者參加的國(guó)際條約規(guī)定減征、免征關(guān)稅的貨物、物品。8、法律規(guī)定減征、免征關(guān)稅的其他貨物、物品,免征進(jìn)口關(guān)稅和進(jìn)口環(huán)節(jié)增值稅和消費(fèi)稅,對(duì)康復(fù)、福利機(jī)構(gòu)、假肢廠和榮譽(yù)軍人康復(fù)醫(yī)院進(jìn)口國(guó)內(nèi)不能生產(chǎn)的、該規(guī)定明確的殘疾人專用品。免征進(jìn)口關(guān)稅和進(jìn)口環(huán)節(jié)增值稅。

00:31

00:31城建稅應(yīng)納稅額如何計(jì)算?:城建稅應(yīng)納稅額如何計(jì)算?城市維護(hù)建設(shè)稅是以納稅人實(shí)際繳納的產(chǎn)品稅、增值稅、營(yíng)業(yè)稅稅額為計(jì)稅依據(jù),城市維護(hù)建設(shè)稅的特征:一、以納稅人實(shí)際繳納的產(chǎn)品稅、增值稅、營(yíng)業(yè)稅稅額為計(jì)稅依據(jù),分別與產(chǎn)品稅、增值稅、營(yíng)業(yè)稅同時(shí)繳納;應(yīng)納稅額=(實(shí)際繳納增值稅稅額+實(shí)際繳納消費(fèi)稅稅額)×適用稅率,【2015年注冊(cè)會(huì)計(jì)師考試真題】位于市區(qū)的甲企業(yè)2018年7月銷售產(chǎn)品繳納增值稅和消費(fèi)稅共計(jì)50萬(wàn)元。

05:13

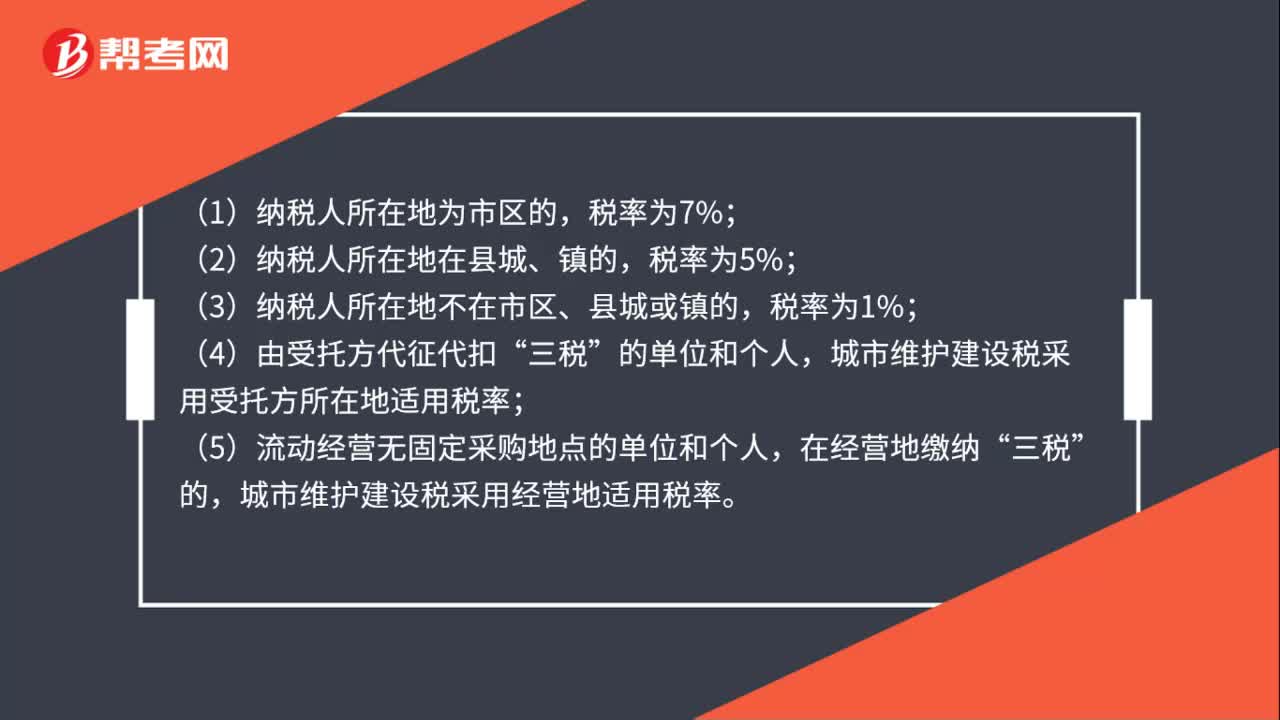

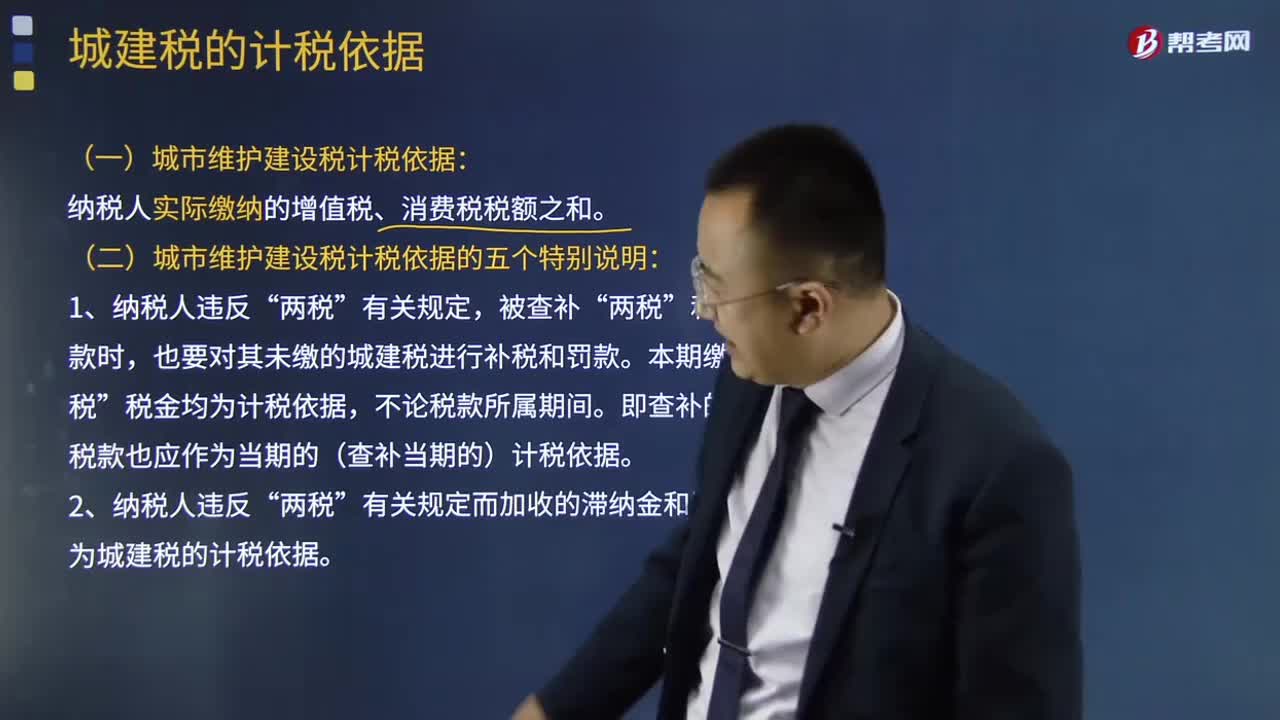

05:13城建稅的計(jì)稅依據(jù)是什么?:城建稅的計(jì)稅依據(jù)是什么?城市維護(hù)建設(shè)稅是以納稅人實(shí)際繳納的產(chǎn)品稅、增值稅、營(yíng)業(yè)稅稅額為計(jì)稅依據(jù),一、以納稅人實(shí)際繳納的產(chǎn)品稅、增值稅、營(yíng)業(yè)稅稅額為計(jì)稅依據(jù),分別與產(chǎn)品稅、增值稅、營(yíng)業(yè)稅同時(shí)繳納;(一)城市維護(hù)建設(shè)稅計(jì)稅依據(jù):納稅人實(shí)際繳納的增值稅、消費(fèi)稅稅額之和。(二)城市維護(hù)建設(shè)稅計(jì)稅依據(jù)的五個(gè)特別說(shuō)明:也要對(duì)其未繳的城建稅進(jìn)行補(bǔ)稅和罰款。不作為城建稅的計(jì)稅依據(jù)。

02:19

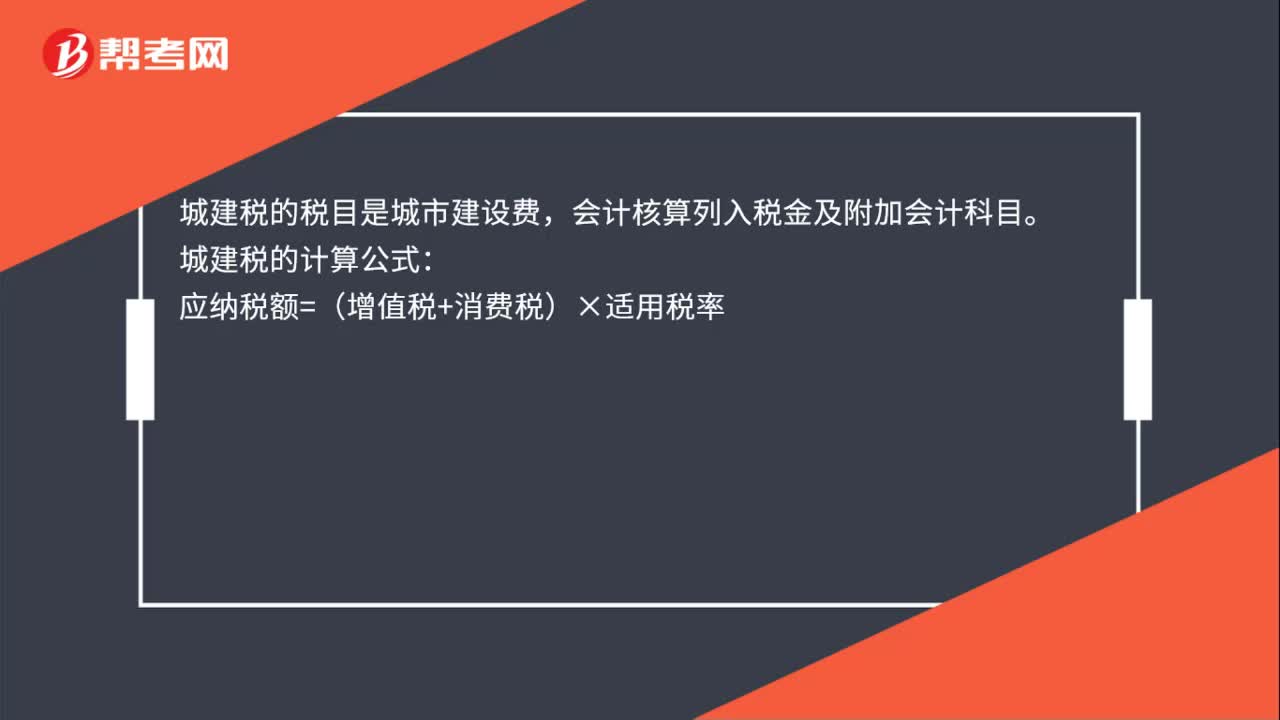

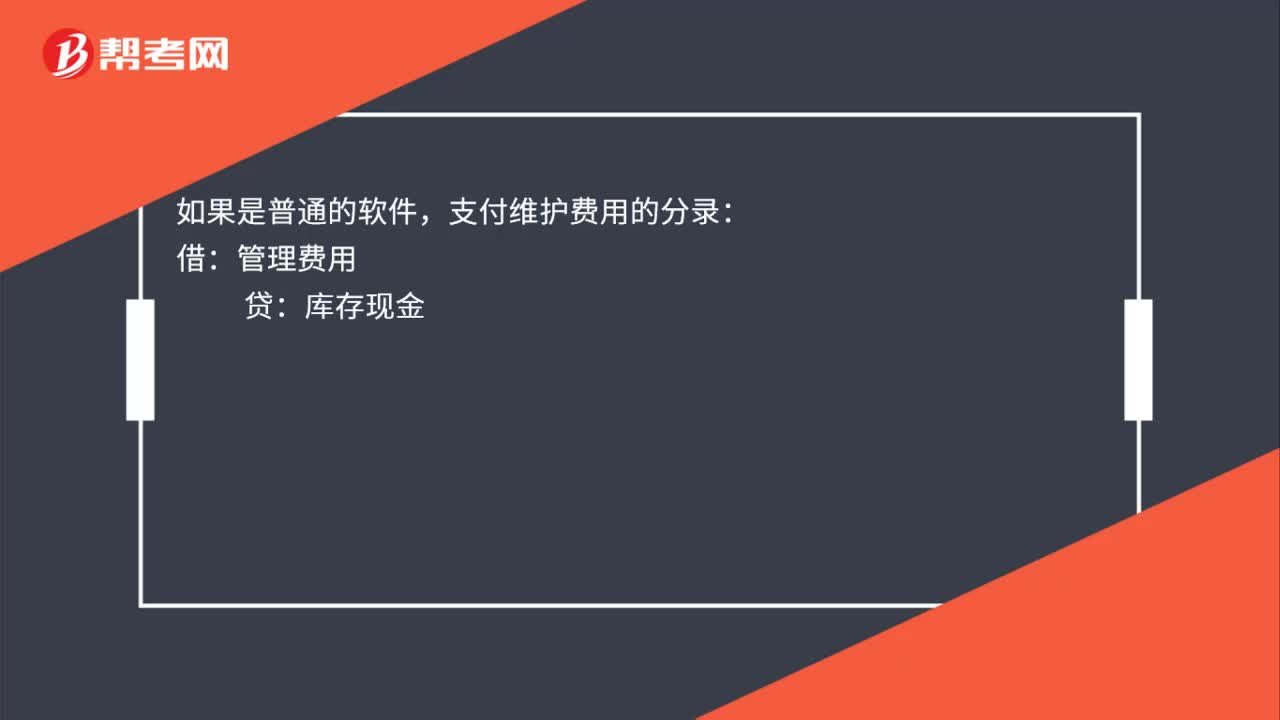

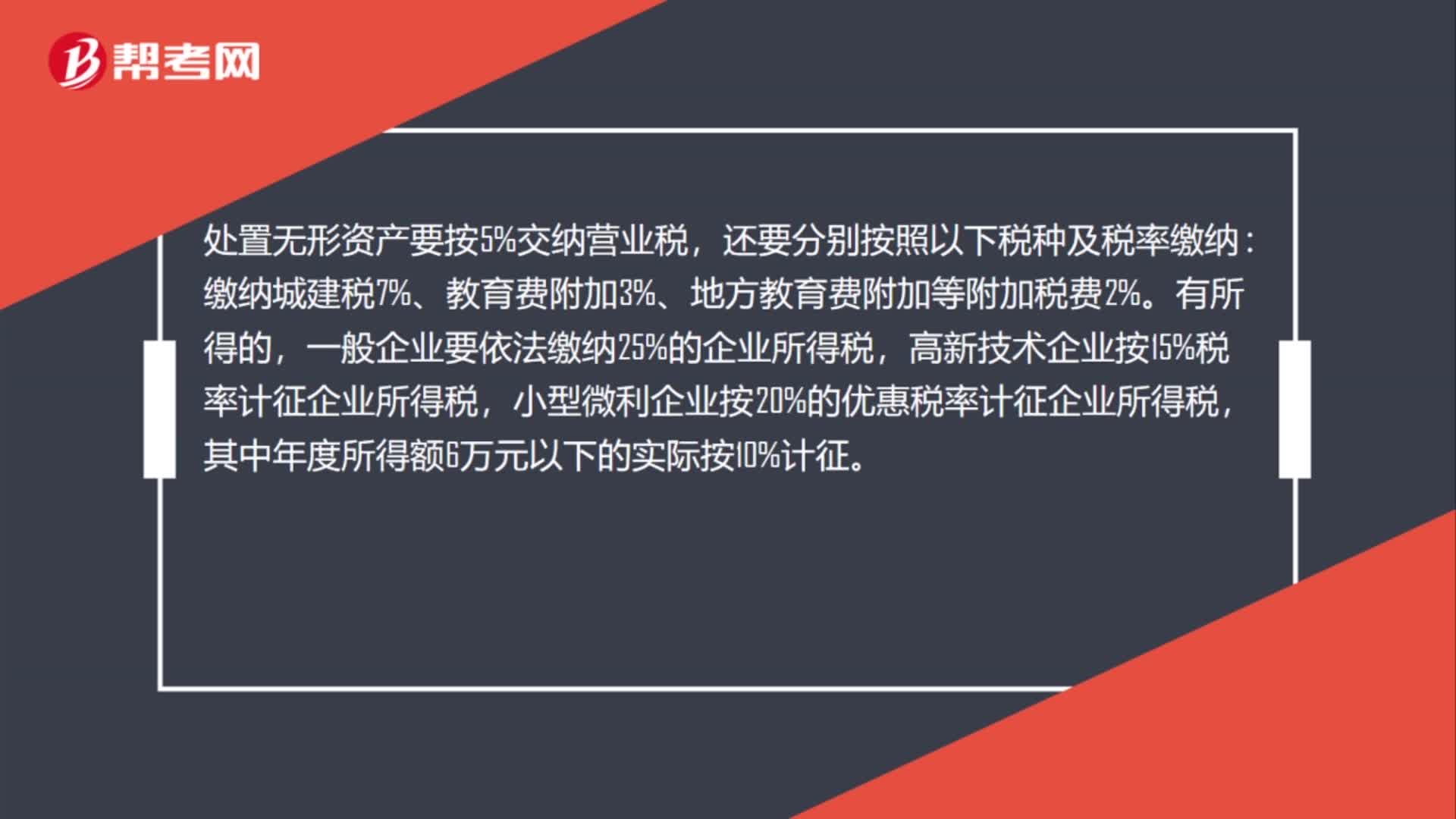

02:19處置無(wú)形資產(chǎn)交城建稅怎么記?:城市維護(hù)建設(shè)稅、教育費(fèi)附加、地方教育費(fèi)附加等計(jì)入稅金及附加:稅金及附加:應(yīng)交稅費(fèi)---應(yīng)交城市維護(hù)建設(shè)稅等:處置無(wú)形資產(chǎn)要按5%交納營(yíng)業(yè)稅。繳納城建稅7%、教育費(fèi)附加3%、地方教育費(fèi)附加等附加稅費(fèi)2%,一般企業(yè)要依法繳納25%的企業(yè)所得稅,高新技術(shù)企業(yè)按15%稅率計(jì)征企業(yè)所得稅。小型微利企業(yè)按20%的優(yōu)惠稅率計(jì)征企業(yè)所得稅。其中年度所得額6萬(wàn)元以下的實(shí)際按10%計(jì)征,對(duì)外轉(zhuǎn)讓無(wú)形資產(chǎn)的核算“

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日