下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:14

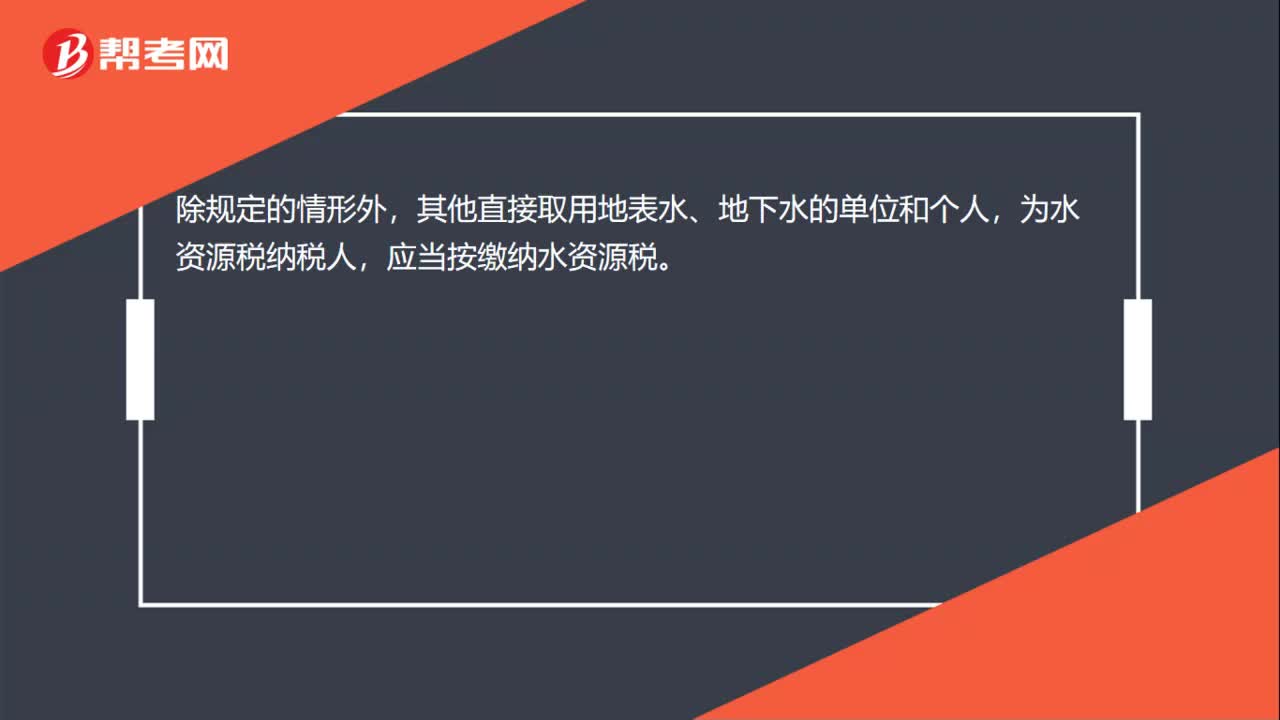

00:14水資源稅納稅義務(wù)人是什么?:水資源稅納稅義務(wù)人是什么?除規(guī)定的情形外,其他直接取用地表水、地下水的單位和個人,為水資源稅納稅人,應(yīng)當按繳納水資源稅。

00:53

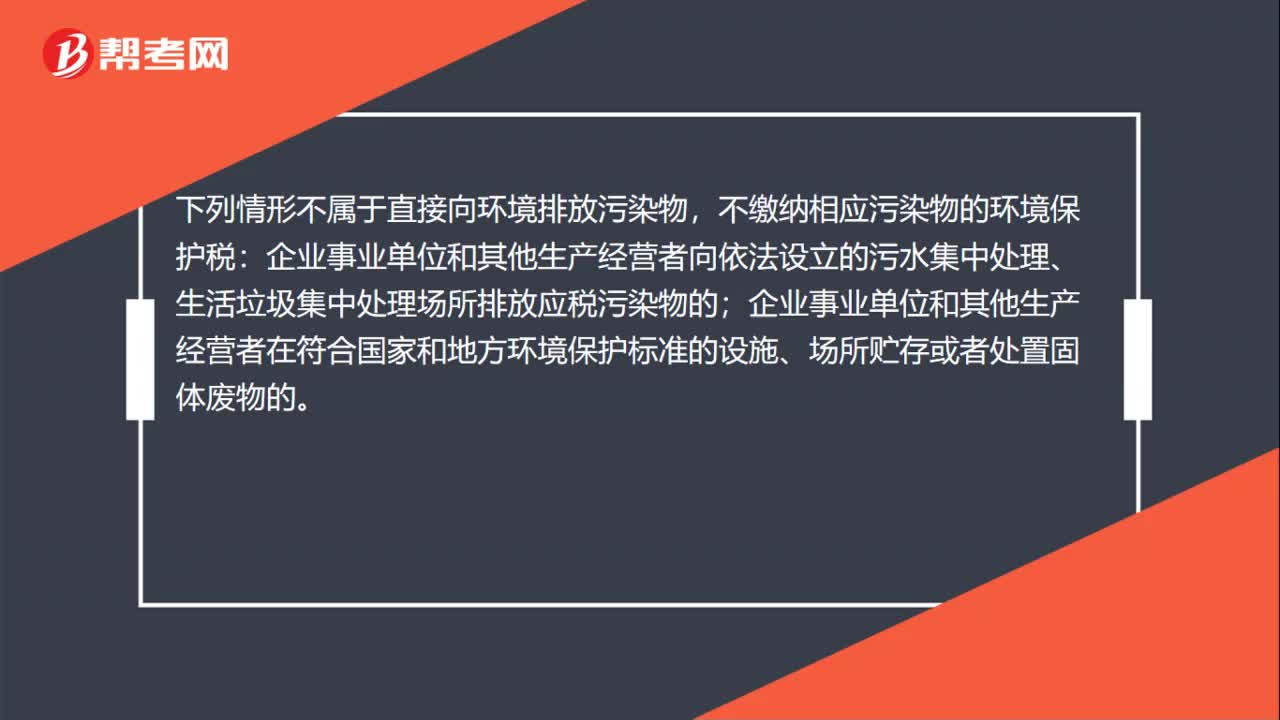

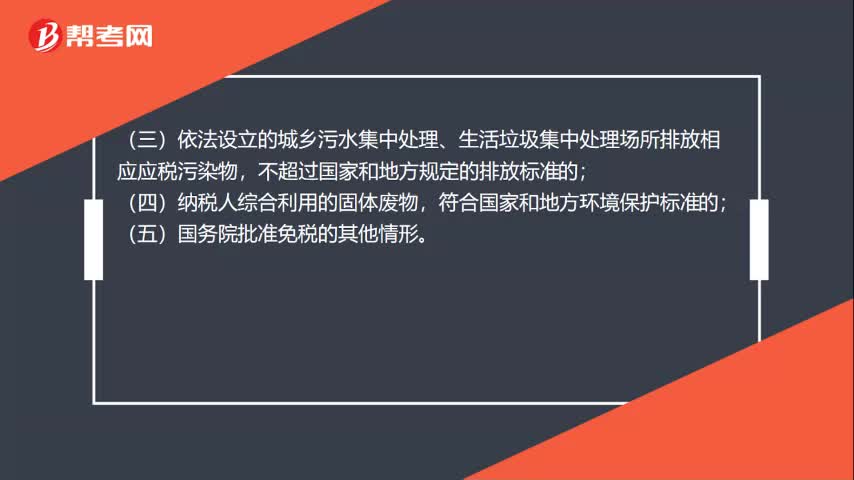

00:53環(huán)境保護稅的稅收減免有哪些?:環(huán)境保護稅的稅收減免有哪些?根據(jù)《中華人民共和國環(huán)境保護稅法》的規(guī)定:暫予免征環(huán)境保護稅:(一)農(nóng)業(yè)生產(chǎn)(不包括規(guī)模化養(yǎng)殖)排放應(yīng)稅污染物的;(二)機動車、鐵路機車、非道路移動機械、船舶和航空器等流動污染源排放應(yīng)稅污染物的;(三)依法設(shè)立的城鄉(xiāng)污水集中處理、生活垃圾集中處理場所排放相應(yīng)應(yīng)稅污染物,不超過國家和地方規(guī)定的排放標準的;(四)納稅人綜合利用的固體廢物,符合國家和地方環(huán)境保護標準的;

00:38

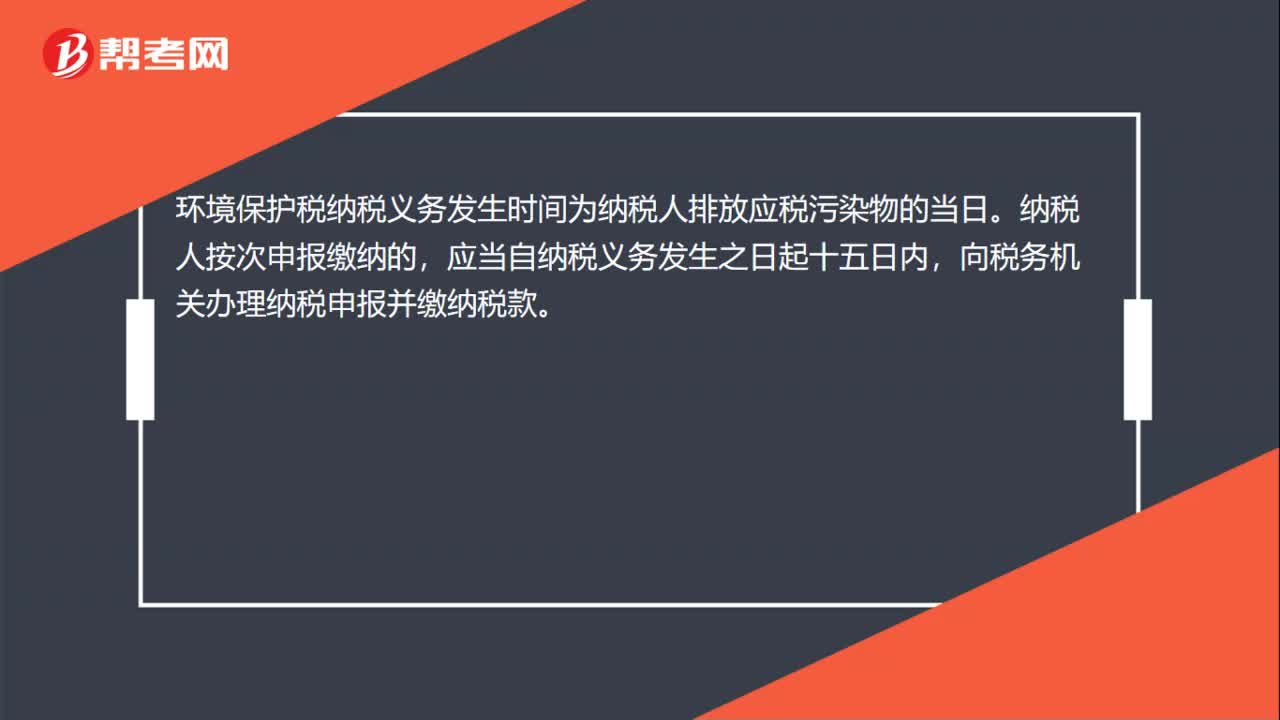

00:38環(huán)境保護稅的納稅期限是什么?:環(huán)境保護稅的納稅期限是什么?根據(jù)《中華人民共和國環(huán)境保護稅法》第十八條規(guī)定,環(huán)境保護稅按月計算,按季申報繳納。不能按固定期限計算繳納的,可以按次申報繳納。納稅人按季申報繳納的,應(yīng)當自季度終了之日起十五日內(nèi),納稅人按次申報繳納的,應(yīng)當自納稅義務(wù)發(fā)生之日起十五日內(nèi),向稅務(wù)機關(guān)辦理納稅申報并繳納稅款。

00:16

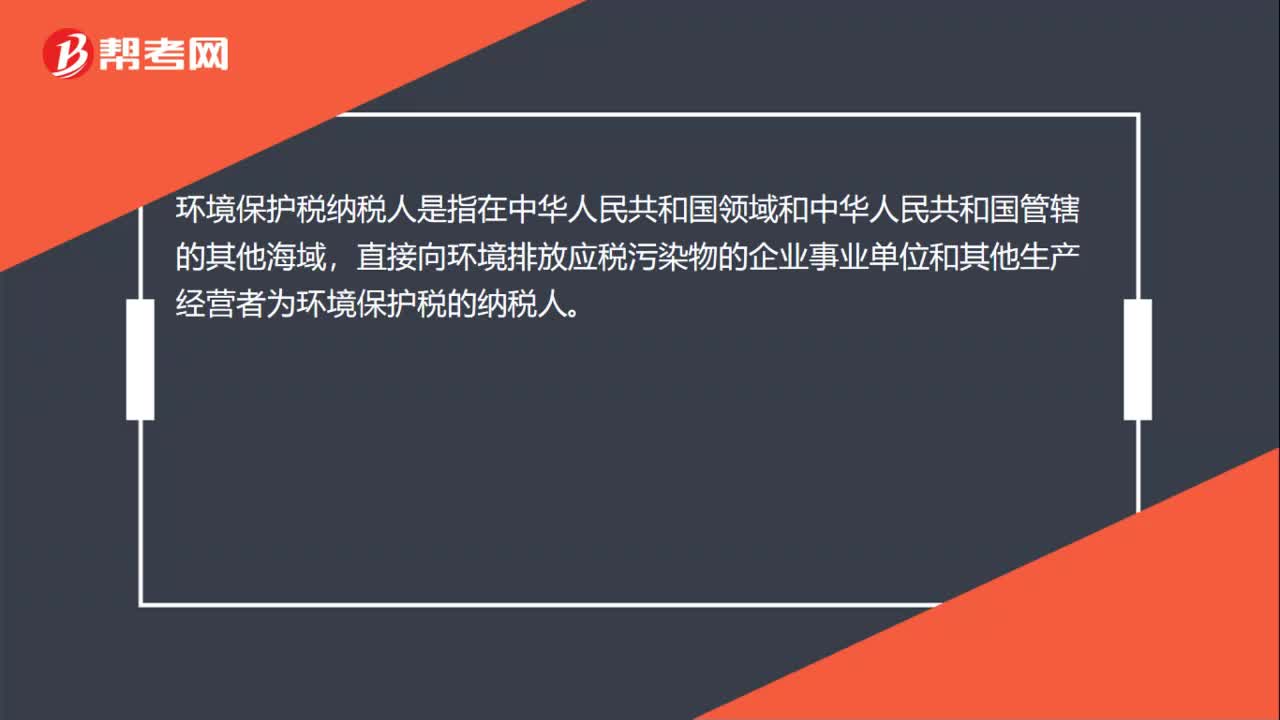

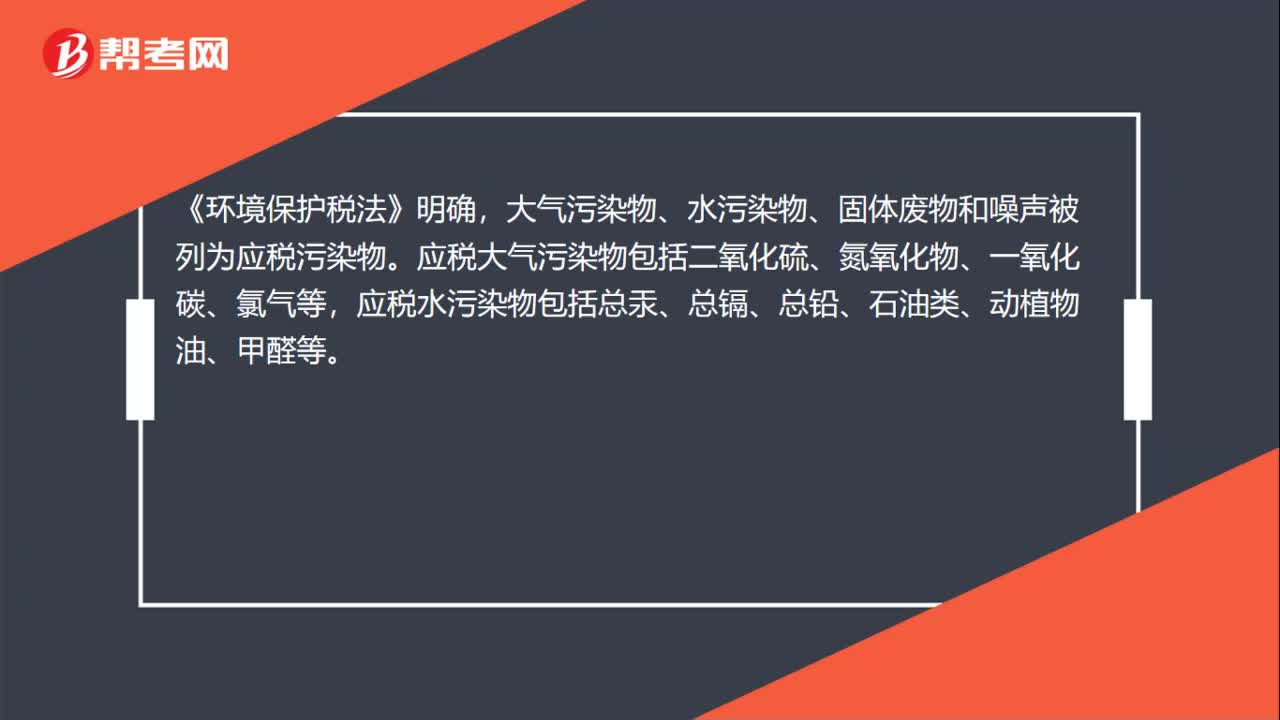

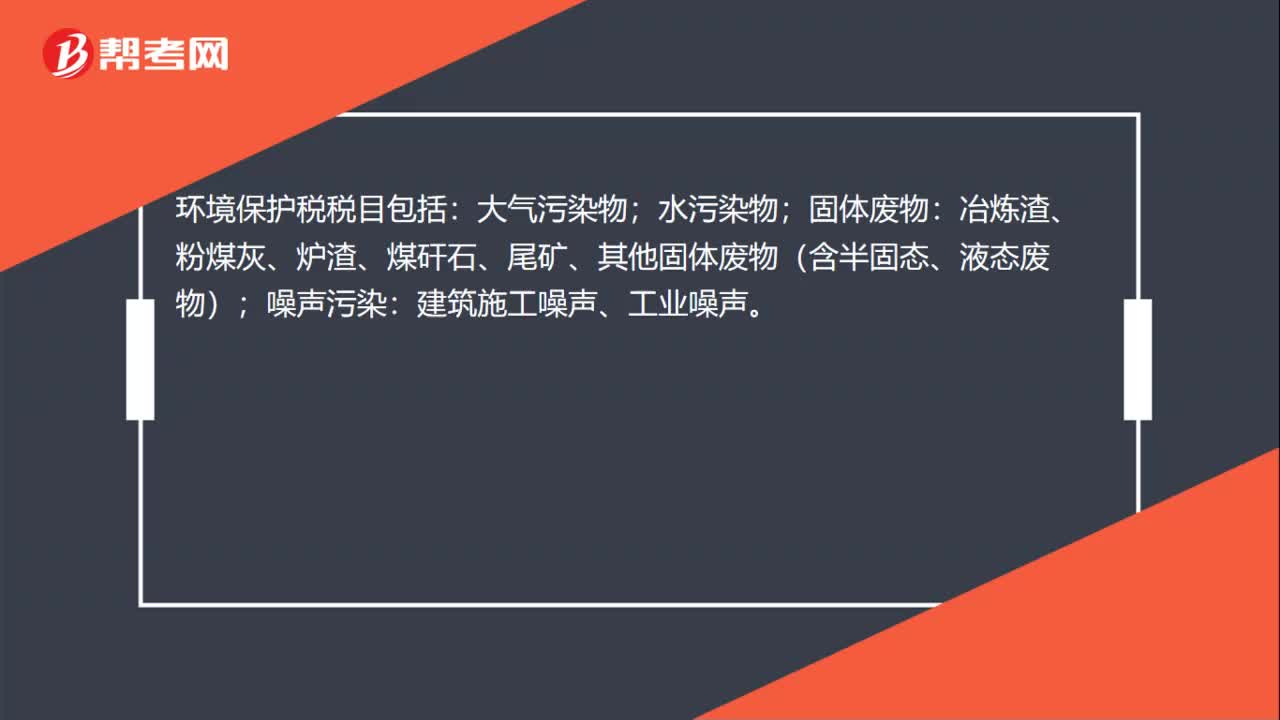

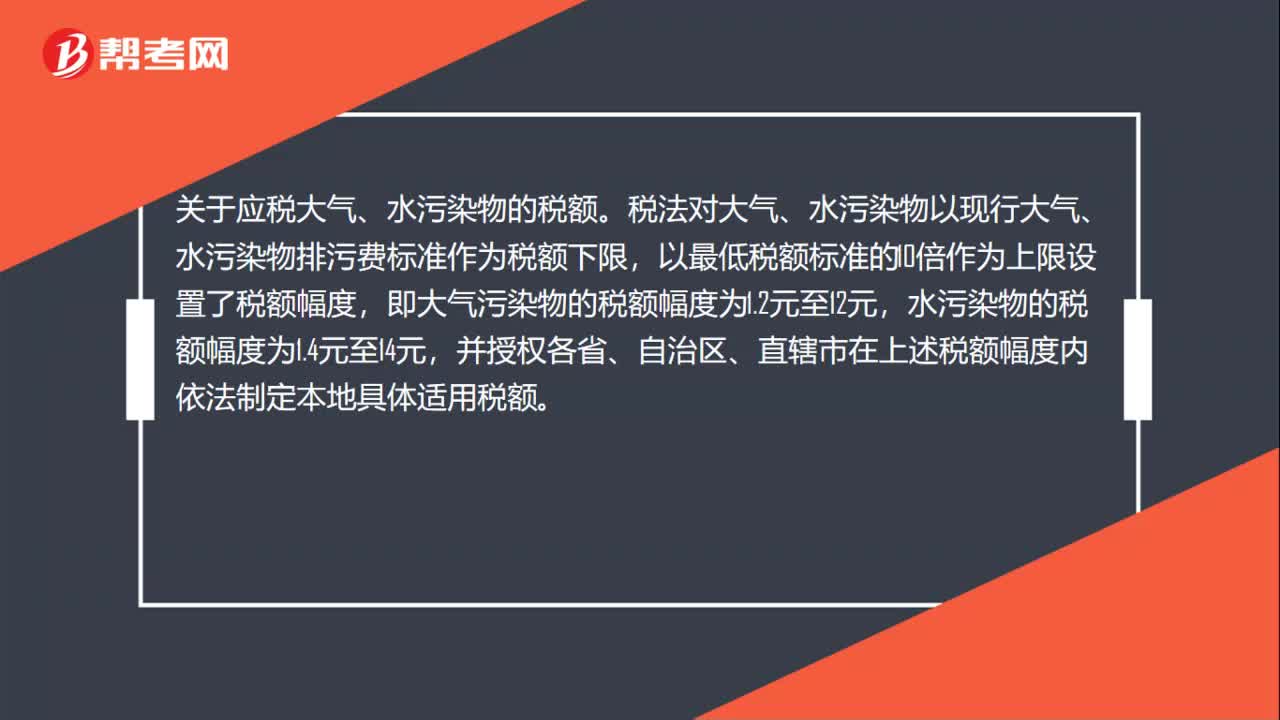

00:16環(huán)境保護稅的納稅地點是什么?:環(huán)境保護稅的納稅地點是什么?根據(jù)《中華人民共和國環(huán)境保護稅法》規(guī)定,納稅人應(yīng)當向應(yīng)稅污染物排放地的稅務(wù)機關(guān)申報繳納環(huán)境保護稅。

00:22

00:22關(guān)稅的納稅義務(wù)人是什么?:根據(jù)《中華人民共和國進出口關(guān)稅條例》第五條,進口貨物的收貨人、出口貨物的發(fā)貨人、進境物品的所有人,就是關(guān)稅的納稅義務(wù)人。

08:47

08:47關(guān)稅納稅義務(wù)人是指什么?:關(guān)稅是海關(guān)依法對進出(關(guān))境貨物、物品征收的一種稅。關(guān)稅的征稅對象是準許進出境的貨物和物品。關(guān)稅納稅人為進口貨物收貨人、出口貨物發(fā)貨人、進出境物品的所有人(或者推定的納稅人)。進出境物品的所有人包括該物品的所有人和推定為所有人的人。推定相應(yīng)的進出境旅客為所有人;推定其寄件人或托運人為所有人。進口貨物關(guān)稅的納稅人也是進口貨物增值稅的納稅人,若進口貨物屬于消費稅應(yīng)稅消費品,又是車輛購置稅的納稅人。

02:41

02:41城建稅的納稅義務(wù)人與征稅范圍分別是什么:城建稅的納稅義務(wù)人與征稅范圍分別是什么,城市維護建設(shè)稅是以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù)。城市維護建設(shè)稅的特征,一、以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù);分別與產(chǎn)品稅、增值稅、營業(yè)稅同時繳納,(1)稅款專款專用。二、城市維護建設(shè)稅納稅人”繳納增值稅、消費稅的單位和個人為納稅義務(wù)人。就必須繳納城建稅!【強調(diào)】不包括繳納進口環(huán)節(jié)增值稅和消費稅的納稅人:

02:07

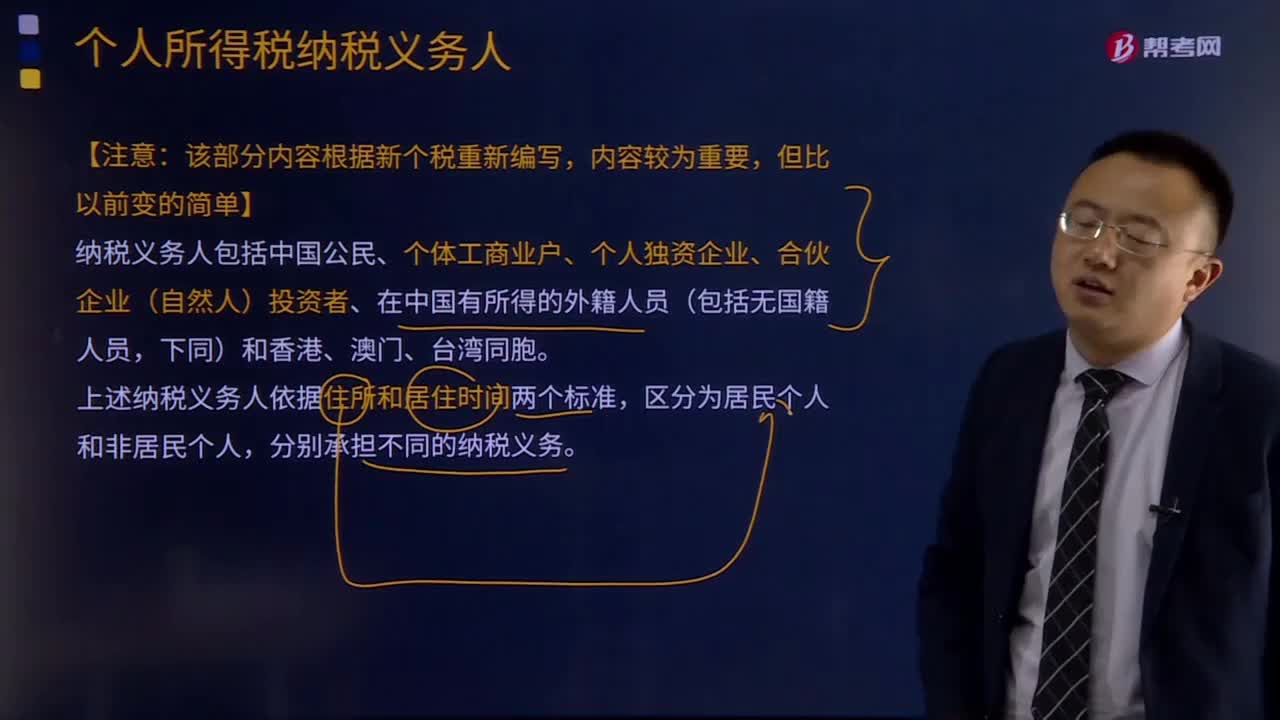

02:07納稅義務(wù)人包括什么?:納稅義務(wù)人包括中國公民、個體工商業(yè)戶、個人獨資企業(yè)、合伙企業(yè)(自然人)投資者、在中國有所得的外籍人員(包括無國籍人員。居民個人負有無限納稅義務(wù),非居民個人承擔有限納稅義務(wù),向中國繳納個人所得稅,【與納稅義務(wù)相關(guān)的兩條特殊規(guī)定】(為方便同學們理解。其來源于中國境外且由境外單位或者個人支付的所得,免予繳納個人所得稅。在中國境內(nèi)居住累計滿183天的任一年度中有一次離境超過30天的。

07:46

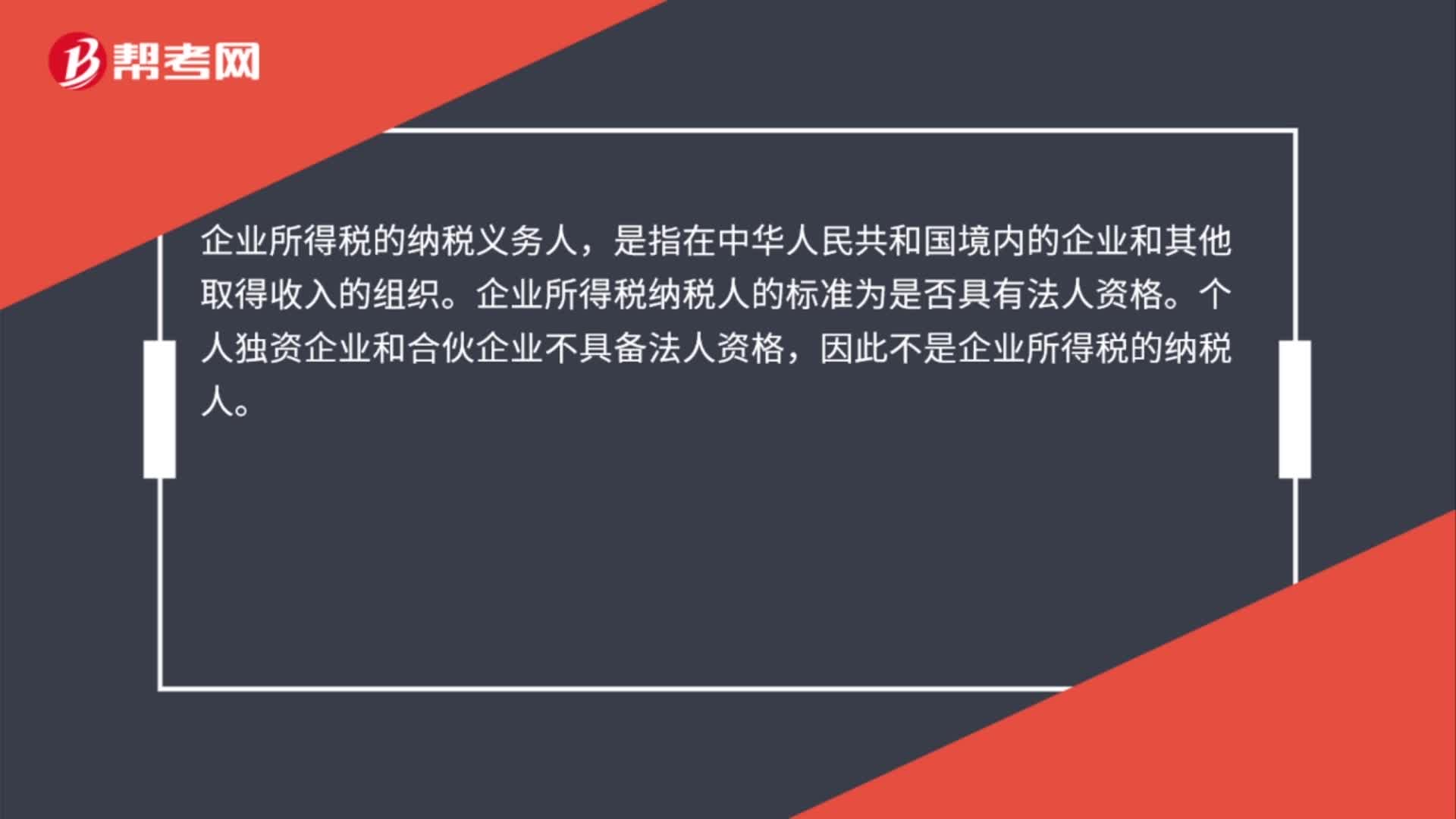

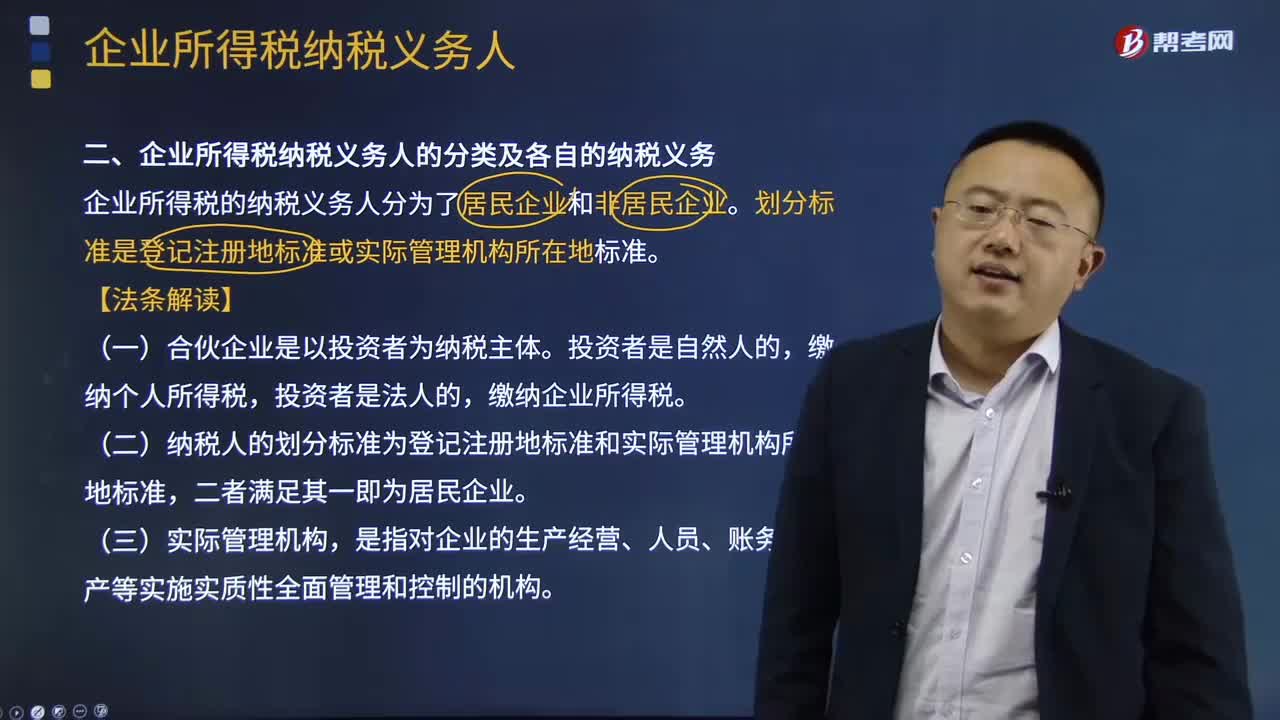

07:46企業(yè)所得稅納稅義務(wù)人的分類及各自的納稅義務(wù)是什么?:企業(yè)所得稅的納稅義務(wù)人可以分為居民企業(yè)和非居民企業(yè)。劃分標準是登記注冊地標準或?qū)嶋H管理機構(gòu)所在地標準。(二)納稅人的劃分標準為登記注冊地標準和實際管理機構(gòu)所在地標準。是指對企業(yè)的生產(chǎn)經(jīng)營、人員、賬務(wù)、財產(chǎn)等實施實質(zhì)性全面管理和控制的機構(gòu),【解析】判斷居民企業(yè)的標準是登記注冊地標準、實際管理機構(gòu)所在地標準,A.依法在外國成立但實際管理機構(gòu)在中國境內(nèi)的企業(yè),B.在中國境內(nèi)成立的外商獨資企業(yè)。

01:01

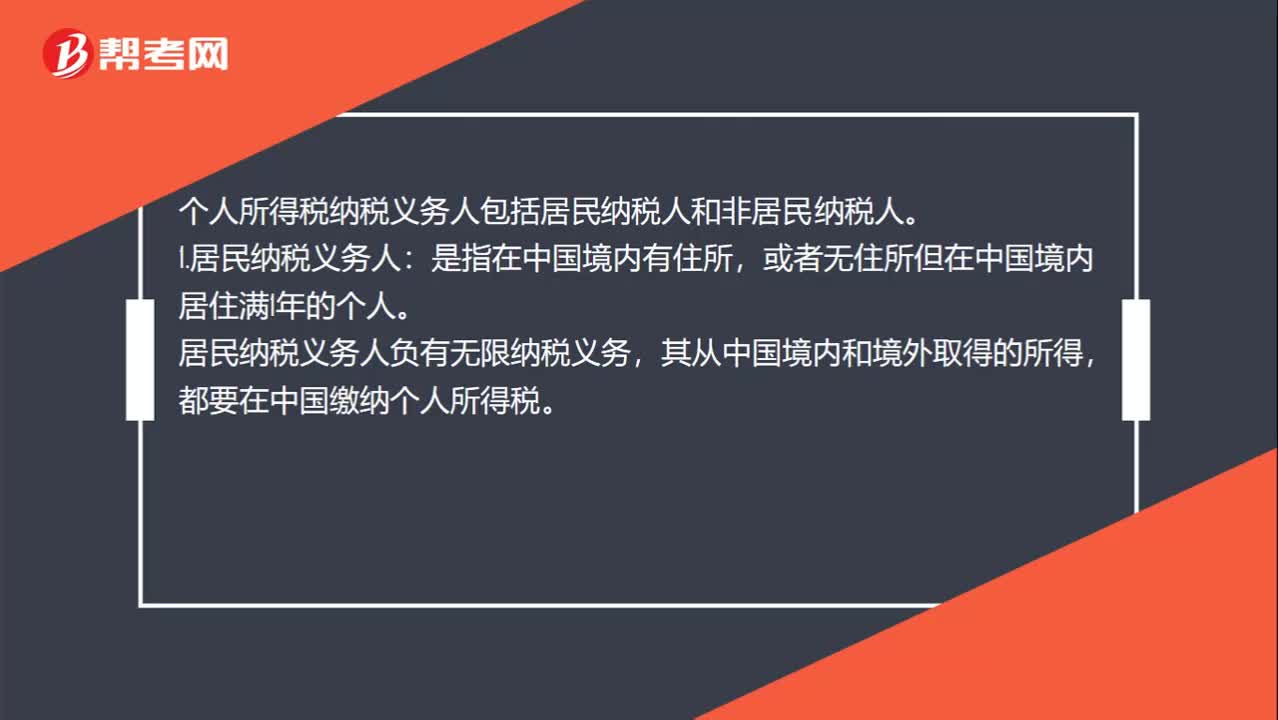

01:01個人所得稅納稅義務(wù)人包括哪些?:個人所得稅納稅義務(wù)人包括哪些?個人所得稅納稅義務(wù)人包括居民納稅人和非居民納稅人。1.居民納稅義務(wù)人:或者無住所但在中國境內(nèi)居住滿1年的個人。居民納稅義務(wù)人負有無限納稅義務(wù),其從中國境內(nèi)和境外取得的所得,都要在中國繳納個人所得稅。2.非居民納稅義務(wù)人:或者無住所而在中國境內(nèi)居住不滿1年的個人。非居民納稅義務(wù)人承擔有限納稅義務(wù),僅就其從中國境內(nèi)取得的所得,在中國繳納個人所得稅。

02:40

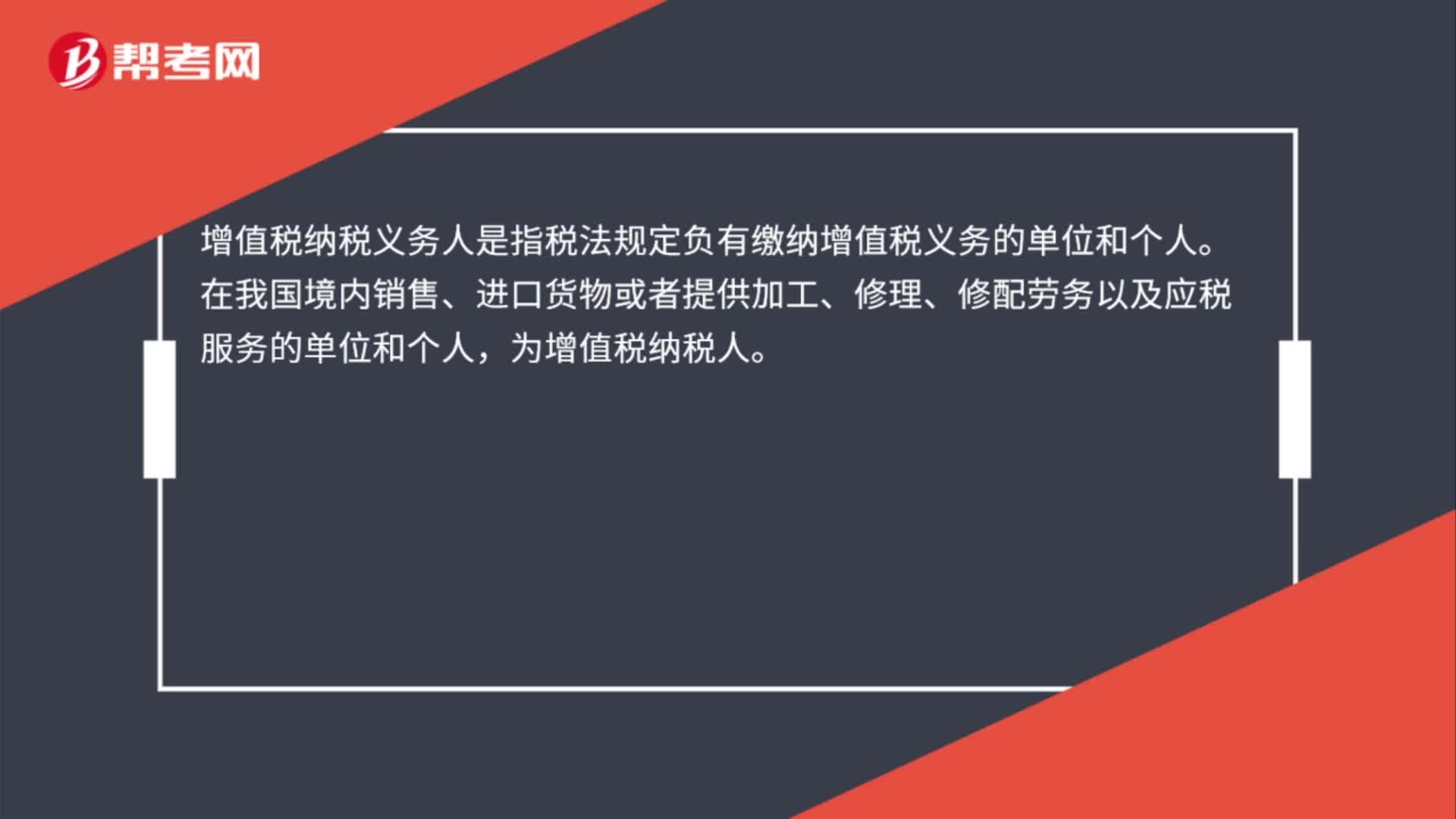

02:40增值稅納稅義務(wù)人具體是指什么?:增值稅納稅義務(wù)人具體是指什么?增值納稅稅人是指稅法規(guī)定負有繳納增值稅義務(wù)的單位和個人。為增值稅納稅人。增值稅納稅人可分為一般納稅人和小規(guī)模納稅人。(一)凡在中華人民共和國境內(nèi)銷售貨物、勞務(wù)、服務(wù)、無形資產(chǎn)、不動產(chǎn)以及進口貨物的單位和個人為增值稅的納稅義務(wù)人。以該發(fā)包人為納稅人。以承包人為納稅人。(三)兩個或兩個以上的納稅人,以資管產(chǎn)品管理人為增值稅納稅人。

01:19

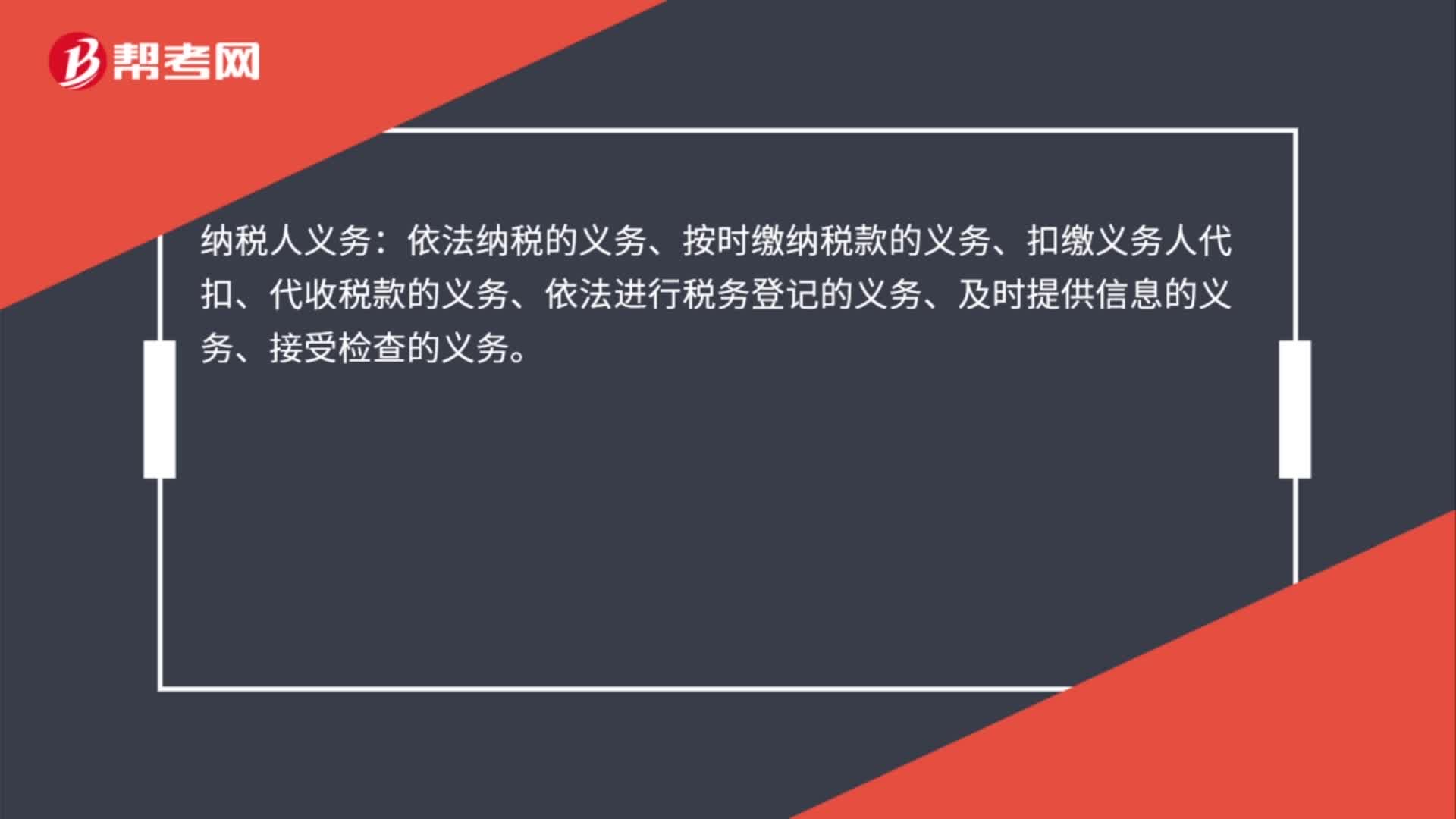

01:19納稅人、扣繳義務(wù)人的權(quán)利和義務(wù)分別是什么?:納稅人、扣繳義務(wù)人的權(quán)利和義務(wù)分別是什么?納稅人、扣繳義務(wù)人的權(quán)利:1、納稅人、扣繳義務(wù)人有權(quán)向稅務(wù)機關(guān)了解國家稅收法律、行政法規(guī)的規(guī)定以及與納稅程序有關(guān)的情況。2、納稅人、扣繳義務(wù)人有權(quán)要求稅務(wù)機關(guān)為納稅人、扣繳義務(wù)人的情況保密。稅務(wù)機關(guān)應(yīng)當為納稅人、扣繳義務(wù)人的情況保密。5、納稅人、扣繳義務(wù)人有權(quán)控告和檢舉稅務(wù)機關(guān)、稅務(wù)人員的違法違紀行為。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日