下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:29

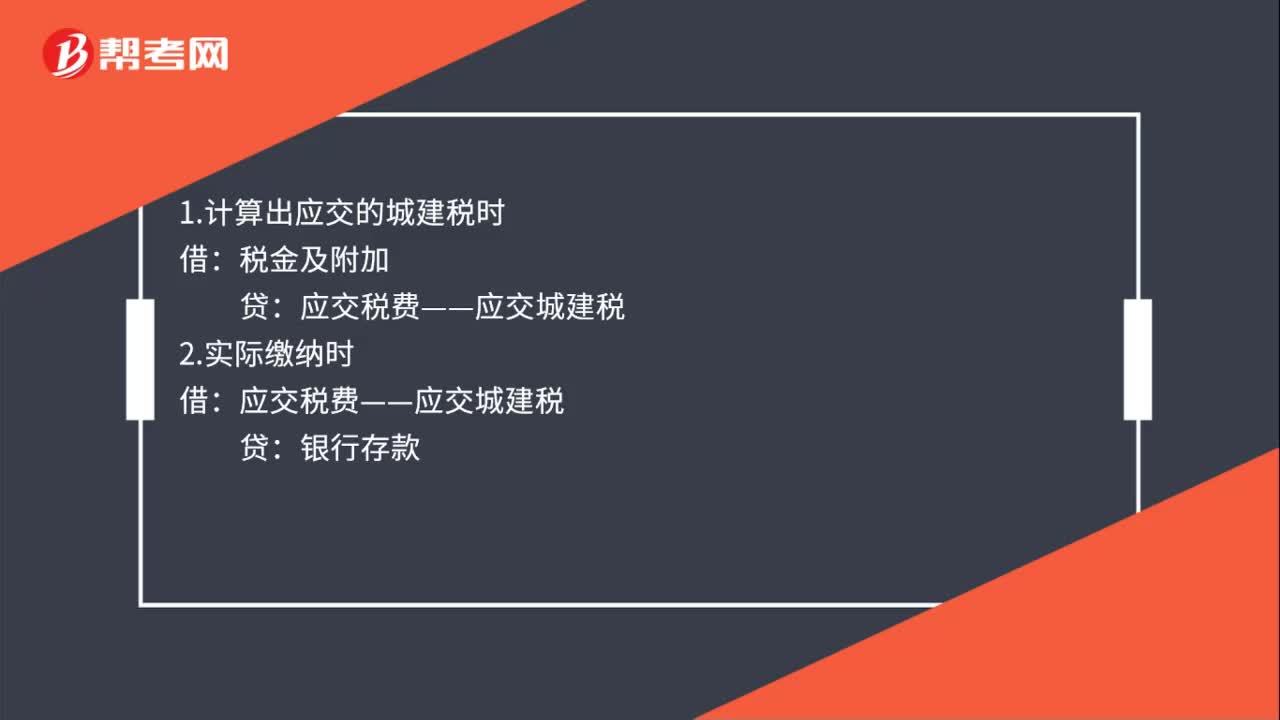

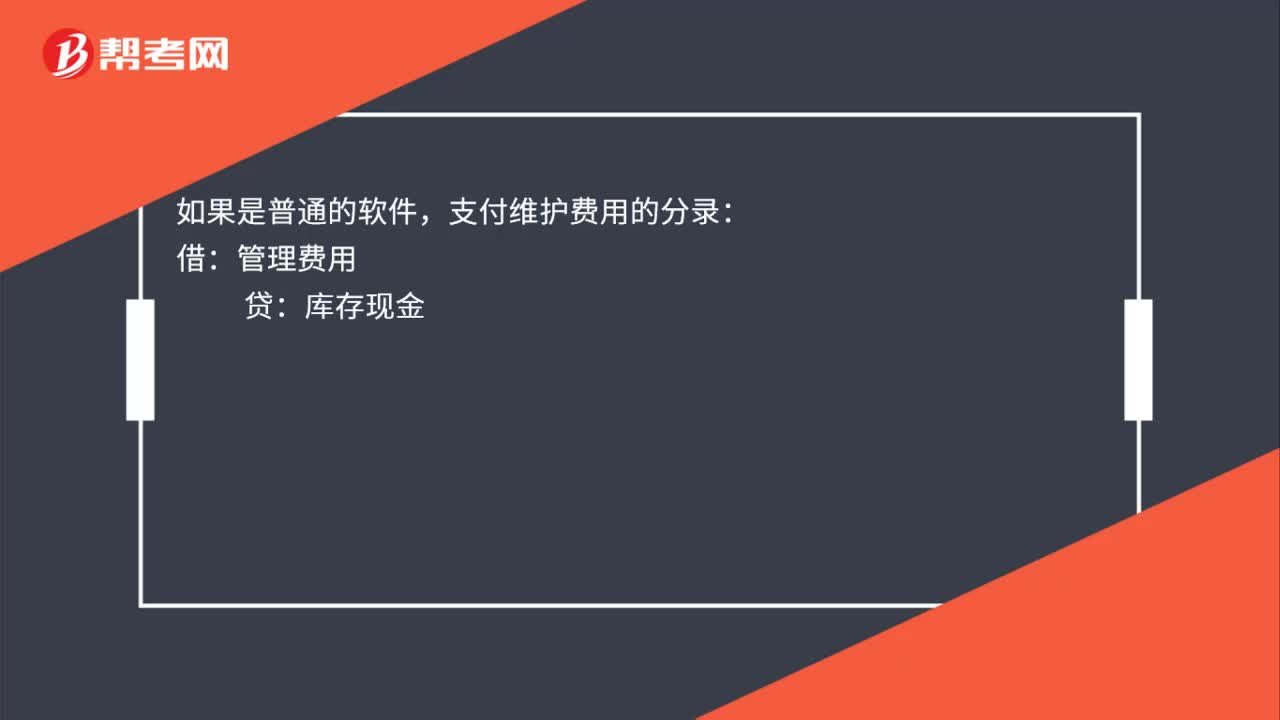

00:29稅控技術(shù)維護(hù)費(fèi)會(huì)計(jì)分錄是什么?:稅控技術(shù)維護(hù)費(fèi)會(huì)計(jì)分錄是什么?如果是普通的軟件,支付維護(hù)費(fèi)用的分錄:管理費(fèi)用:貸,庫存現(xiàn)金,如果是金三稅系統(tǒng)的軟件費(fèi)用的話:是可以抵扣的:分錄如下:借應(yīng)交稅費(fèi)——應(yīng)交增值稅——減免稅額貸管理費(fèi)用

00:22

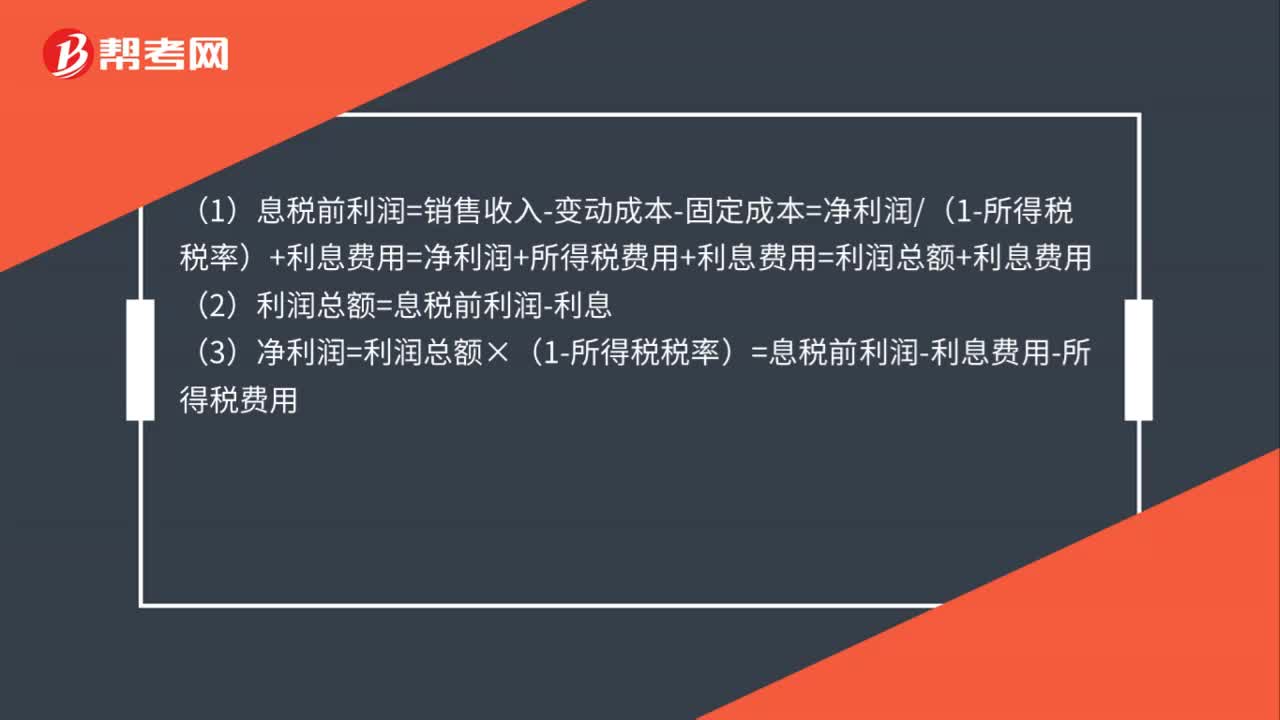

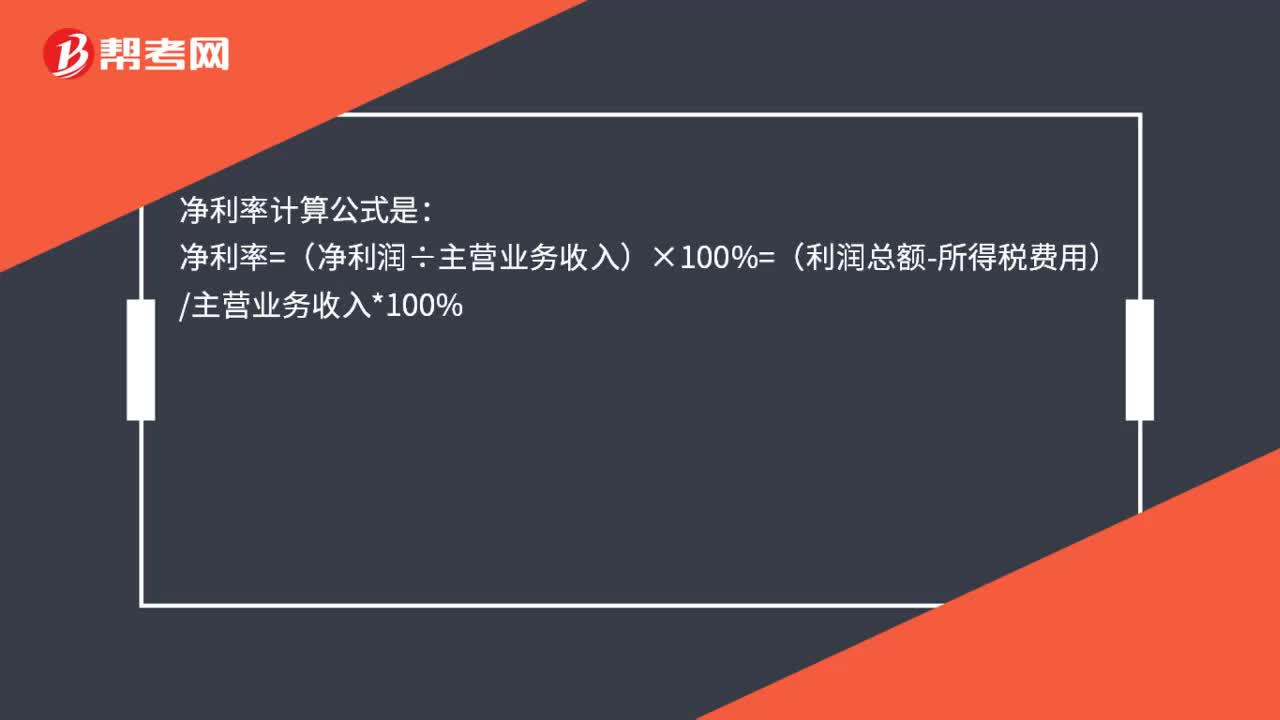

00:22凈利率計(jì)算公式是什么?:凈利率計(jì)算公式是:凈利率=(凈利潤÷主營業(yè)務(wù)收入)×100%=(利潤總額-所得稅費(fèi)用)主營業(yè)務(wù)收入*100%

00:21

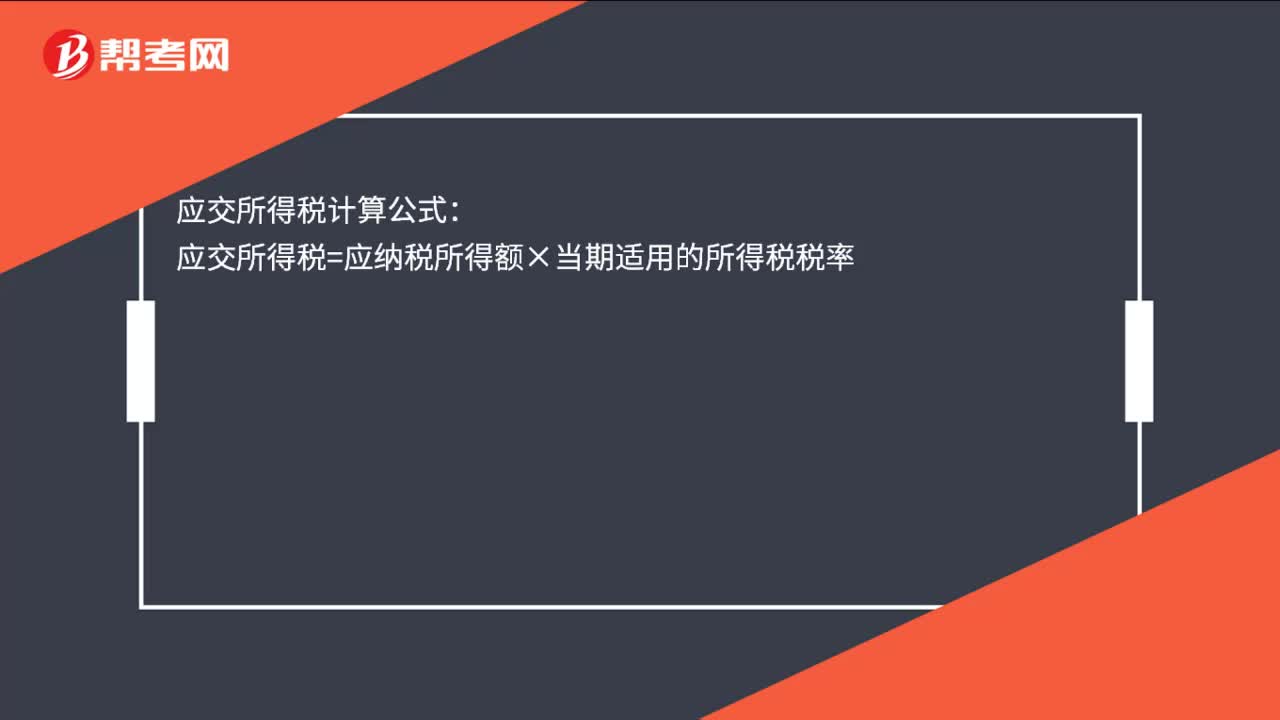

00:21應(yīng)交所得稅計(jì)算公式是什么?:應(yīng)交所得稅計(jì)算公式:應(yīng)交所得稅=應(yīng)納稅所得額×當(dāng)期適用的所得稅稅率

00:34

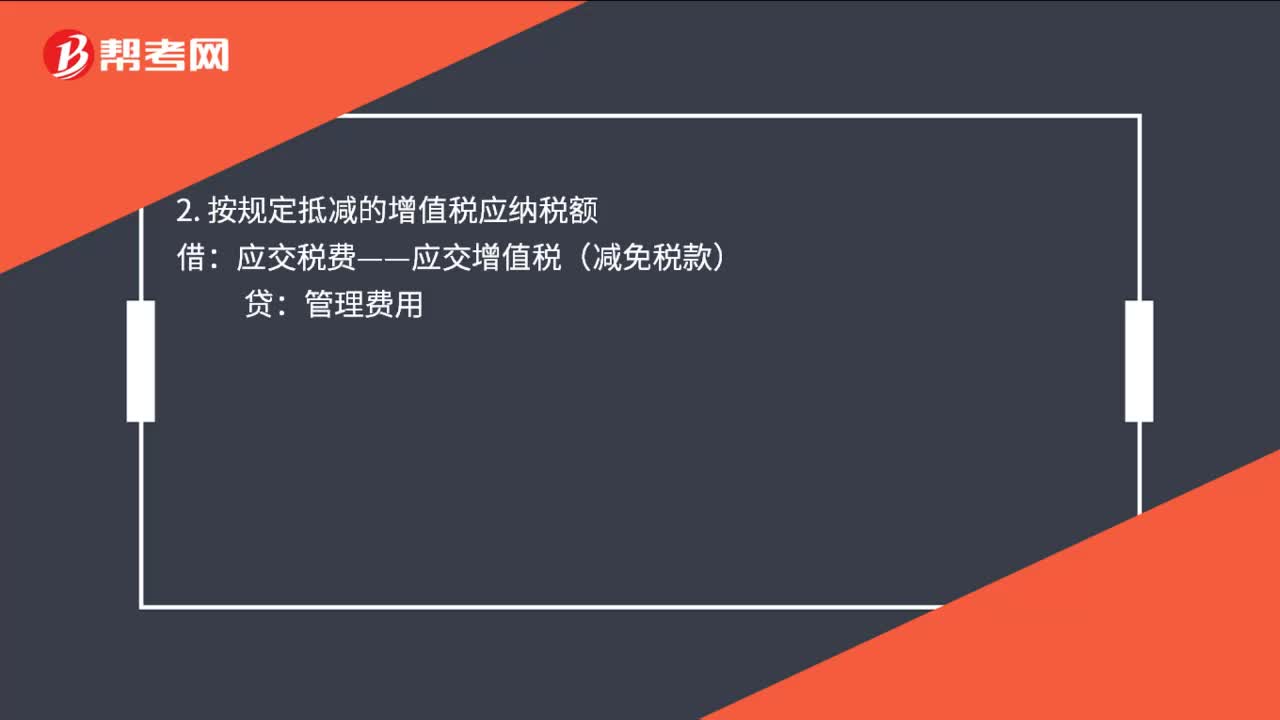

00:34開票技術(shù)維護(hù)費(fèi)會(huì)計(jì)分錄是什么?:開票技術(shù)維護(hù)費(fèi)會(huì)計(jì)分錄是什么?1. 企業(yè)發(fā)生技術(shù)維護(hù)費(fèi),按實(shí)際支付或應(yīng)付的金額:銀行存款2. 按規(guī)定抵減的增值稅應(yīng)納稅額借應(yīng)交稅費(fèi)——應(yīng)交增值稅(減免稅款)貸管理費(fèi)用

00:15

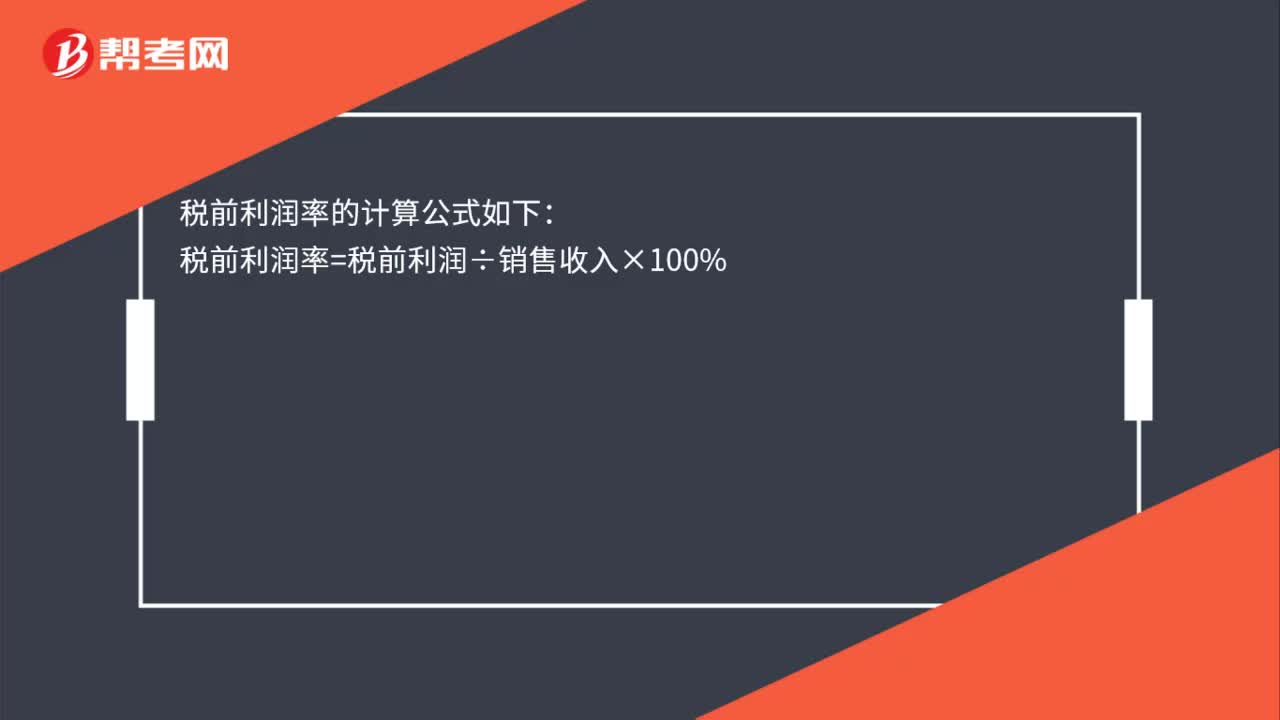

00:15稅前利潤率的計(jì)算公式是什么?:稅前利潤率的計(jì)算公式如下:稅前利潤率=稅前利潤÷銷售收入×100%

00:47

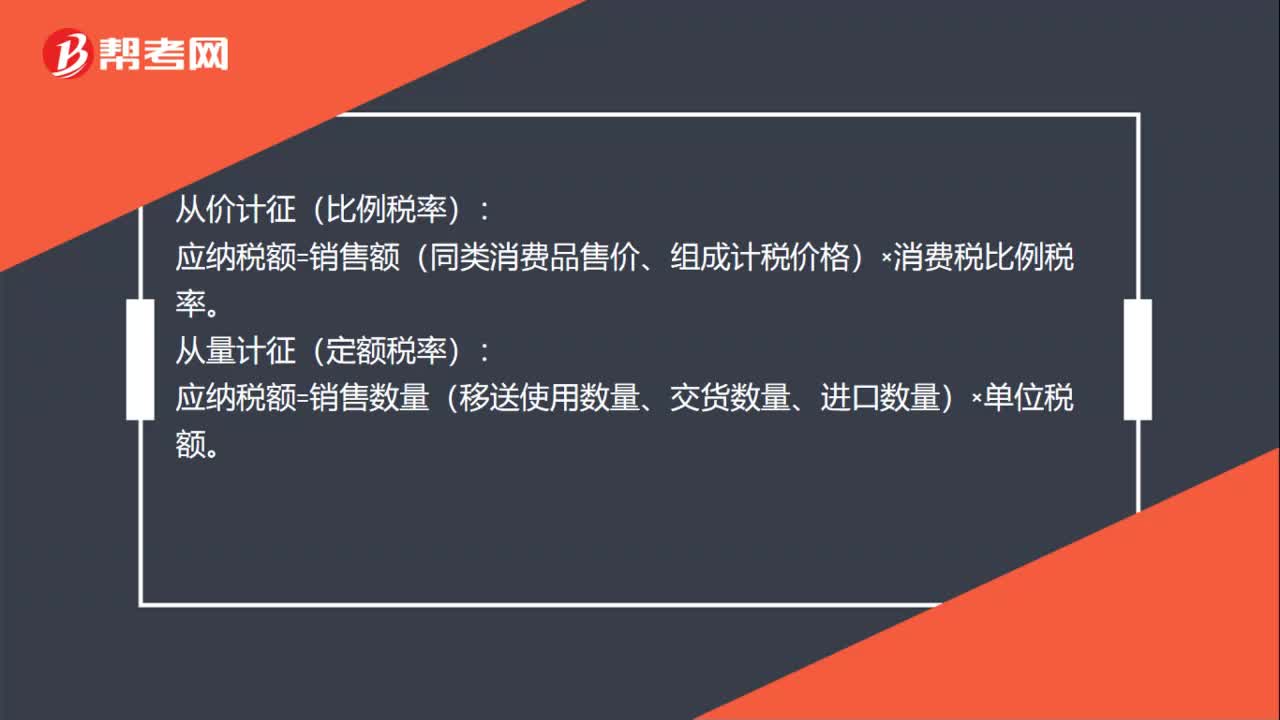

00:47消費(fèi)稅稅率計(jì)算公式是什么?:消費(fèi)稅稅率計(jì)算公式是什么?從價(jià)計(jì)征(比例稅率):應(yīng)納稅額=銷售額(同類消費(fèi)品售價(jià)、組成計(jì)稅價(jià)格)×消費(fèi)稅比例稅率。從量計(jì)征(定額稅率):應(yīng)納稅額=銷售數(shù)量(移送使用數(shù)量、交貨數(shù)量、進(jìn)口數(shù)量)×單位稅額。復(fù)合計(jì)征(比例稅率和定額稅率并用):應(yīng)納稅額=銷售數(shù)量(移送使用數(shù)量、交貨數(shù)量、進(jìn)口數(shù)量)×定額稅率+銷售額(同類消費(fèi)品售價(jià)、組成計(jì)稅價(jià)格)×消費(fèi)稅比例稅率。

00:19

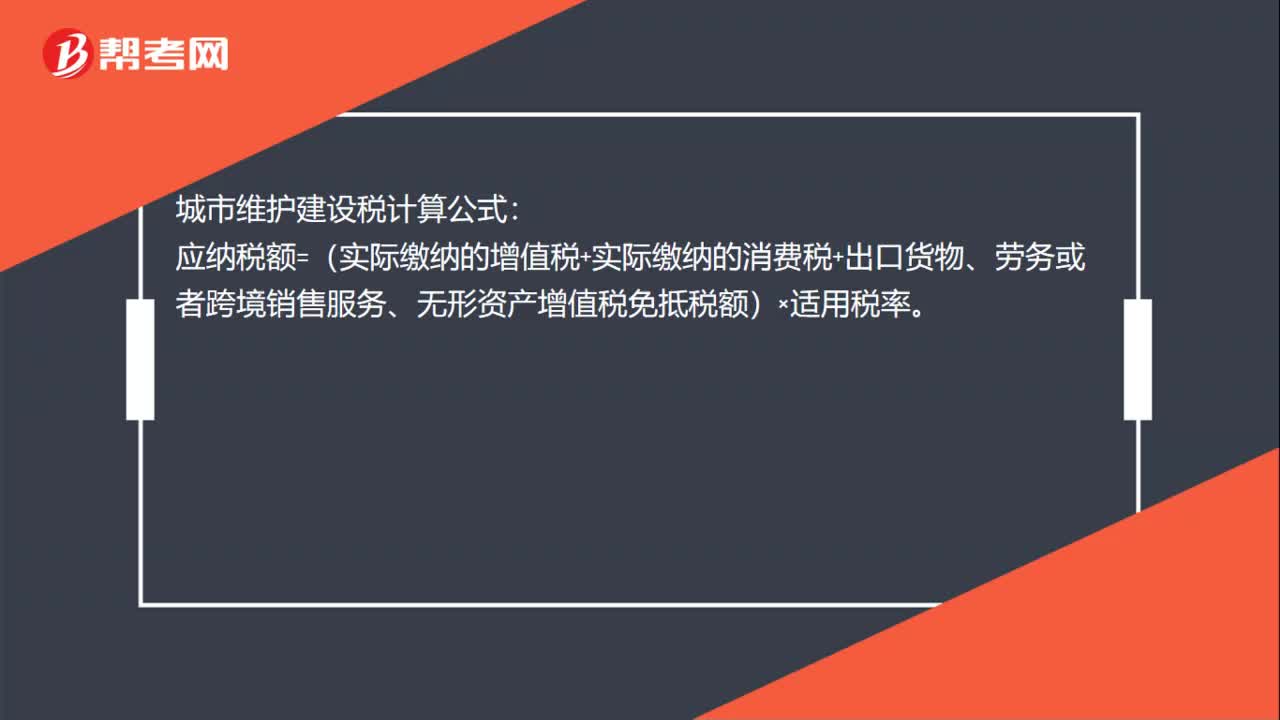

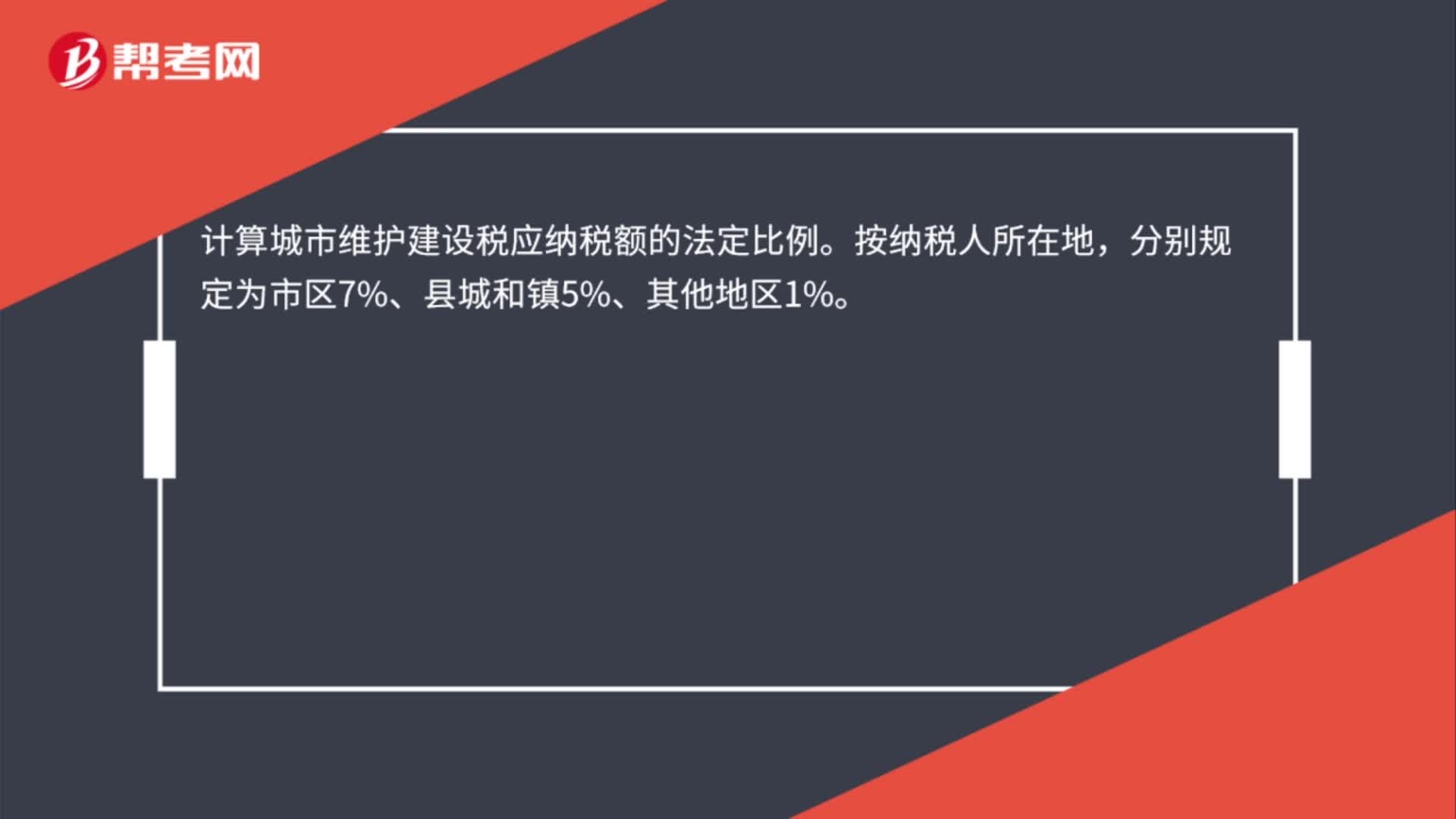

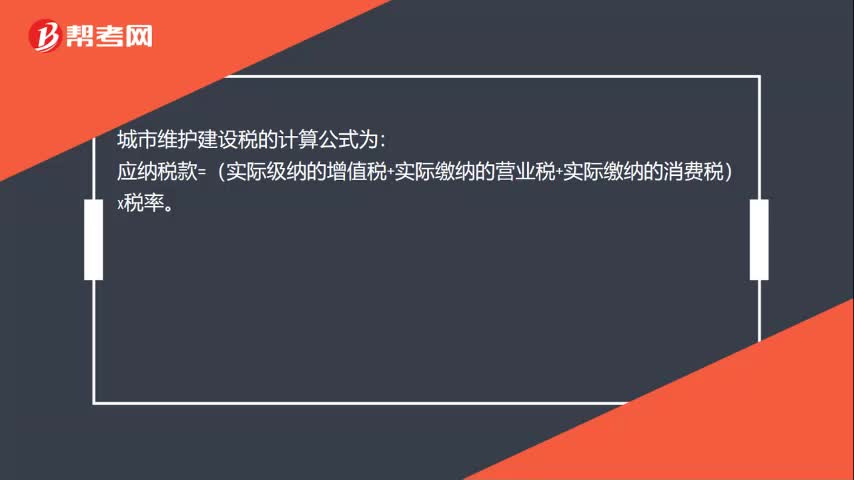

00:19城市維護(hù)建設(shè)稅怎么計(jì)算?:城市維護(hù)建設(shè)稅怎么計(jì)算?城市維護(hù)建設(shè)稅的計(jì)算公式為:應(yīng)納稅款=(實(shí)際級(jí)納的增值稅+實(shí)際繳納的營業(yè)稅+實(shí)際繳納的消費(fèi)稅)x稅率。

00:21

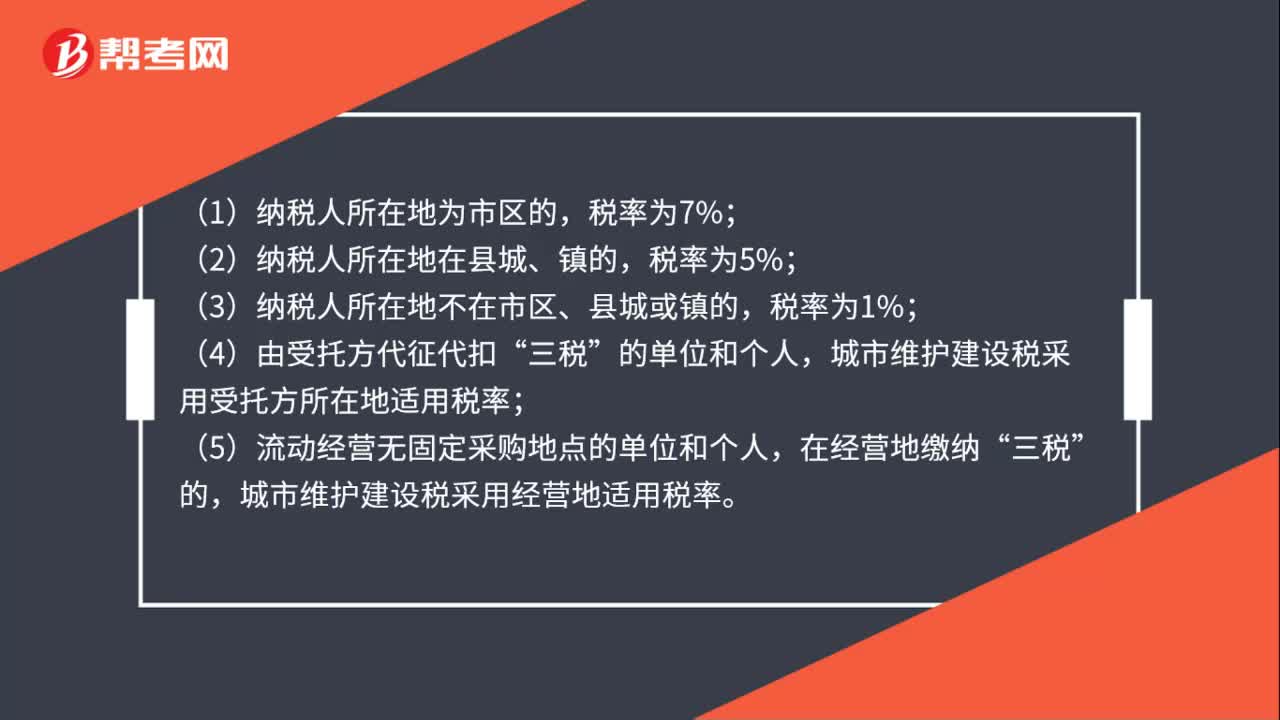

00:21城市維護(hù)建設(shè)稅特點(diǎn)是什么?:城市維護(hù)建設(shè)稅特點(diǎn)是什么?城市維護(hù)建設(shè)稅具有以下特點(diǎn):1. 稅款專款專用,具有受益稅的性質(zhì);2. 屬于一種附加稅;3. 根據(jù)城建規(guī)模設(shè)計(jì)稅率;4. 征收范圍較廣。

00:37

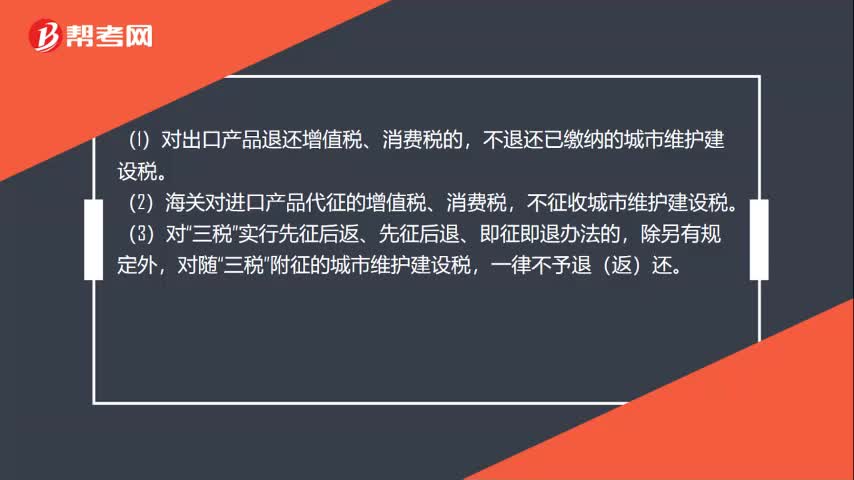

00:37城市維護(hù)建設(shè)稅減免是什么?:城市維護(hù)建設(shè)稅減免是什么?(1)對(duì)出口產(chǎn)品退還增值稅、消費(fèi)稅的,不退還已繳納的城市維護(hù)建設(shè)稅。(2)海關(guān)對(duì)進(jìn)口產(chǎn)品代征的增值稅、消費(fèi)稅,不征收城市維護(hù)建設(shè)稅。實(shí)行先征后返、先征后退、即征即退辦法的,除另有規(guī)定外,對(duì)隨“三稅”附征的城市維護(hù)建設(shè)稅,一律不予退(返)還。

00:55

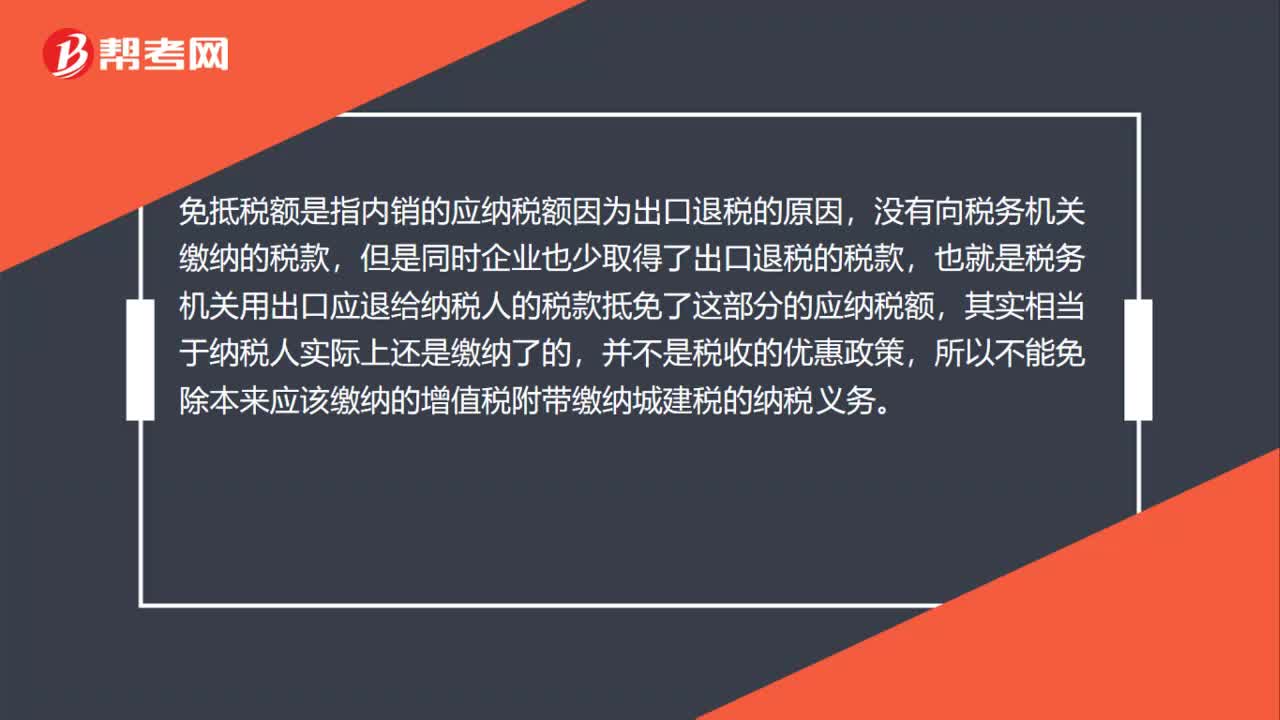

00:55免抵稅額為什么是城建稅的計(jì)稅依據(jù)?:免抵稅額為什么是城建稅的計(jì)稅依據(jù)?免抵稅額是指內(nèi)銷的應(yīng)納稅額因?yàn)槌隹谕硕惖脑颍瑳]有向稅務(wù)機(jī)關(guān)繳納的稅款,但是同時(shí)企業(yè)也少取得了出口退稅的稅款,也就是稅務(wù)機(jī)關(guān)用出口應(yīng)退給納稅人的稅款抵免了這部分的應(yīng)納稅額,其實(shí)相當(dāng)于納稅人實(shí)際上還是繳納了的,并不是稅收的優(yōu)惠政策,所以不能免除本來應(yīng)該繳納的增值稅附帶繳納城建稅的納稅義務(wù)。

00:31

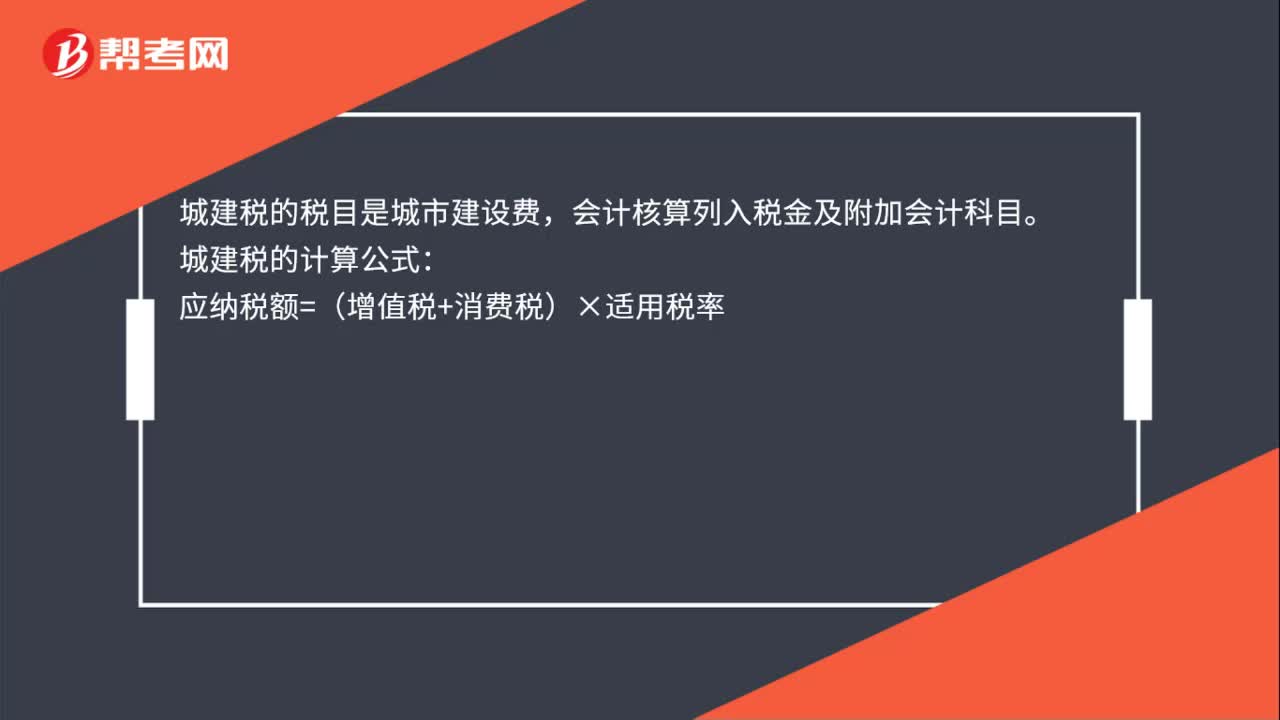

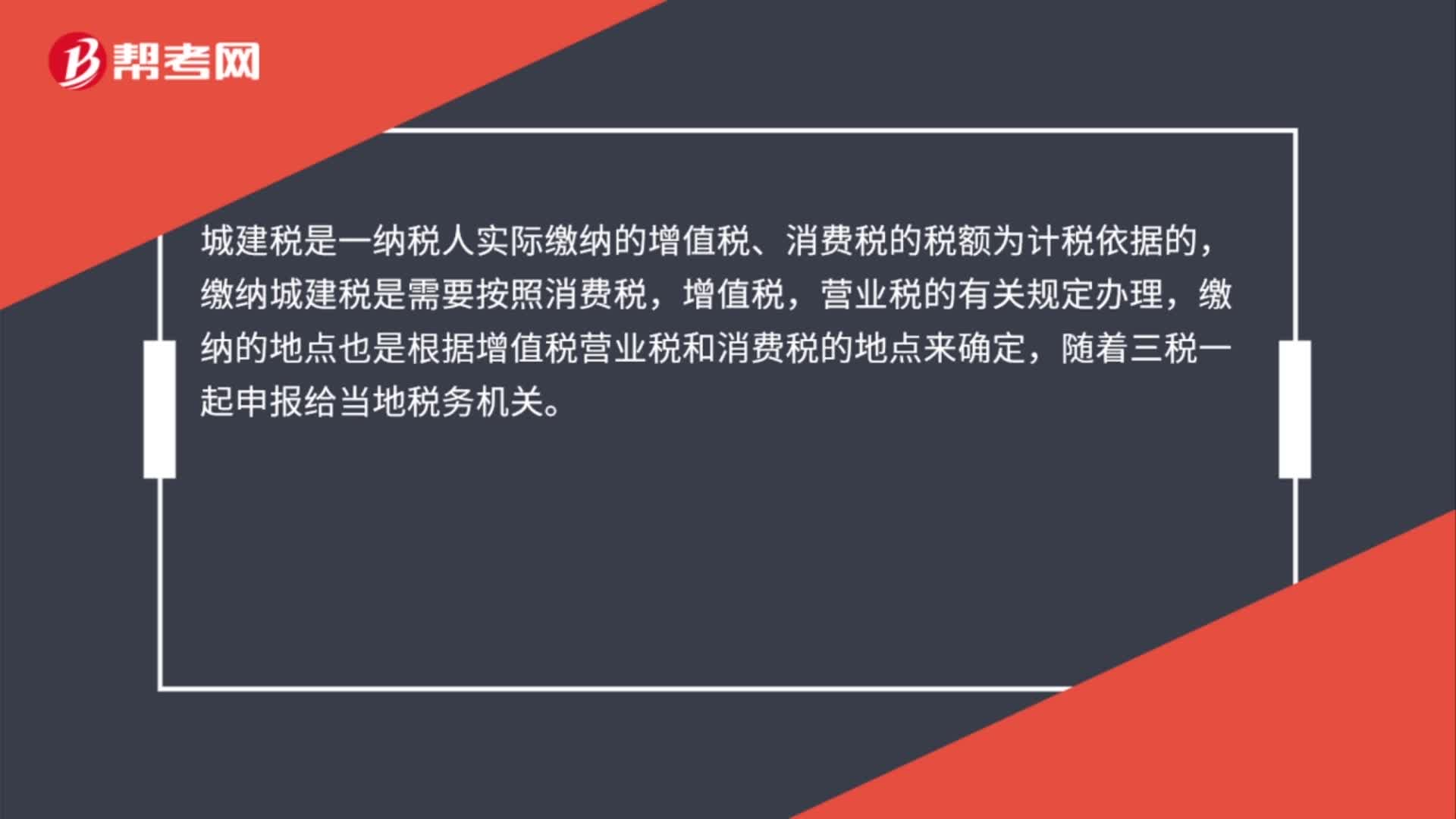

00:31城建稅應(yīng)納稅額如何計(jì)算?:城建稅應(yīng)納稅額如何計(jì)算?城市維護(hù)建設(shè)稅是以納稅人實(shí)際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計(jì)稅依據(jù),城市維護(hù)建設(shè)稅的特征:一、以納稅人實(shí)際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計(jì)稅依據(jù),分別與產(chǎn)品稅、增值稅、營業(yè)稅同時(shí)繳納;應(yīng)納稅額=(實(shí)際繳納增值稅稅額+實(shí)際繳納消費(fèi)稅稅額)×適用稅率,【2015年注冊(cè)會(huì)計(jì)師考試真題】位于市區(qū)的甲企業(yè)2018年7月銷售產(chǎn)品繳納增值稅和消費(fèi)稅共計(jì)50萬元。

05:13

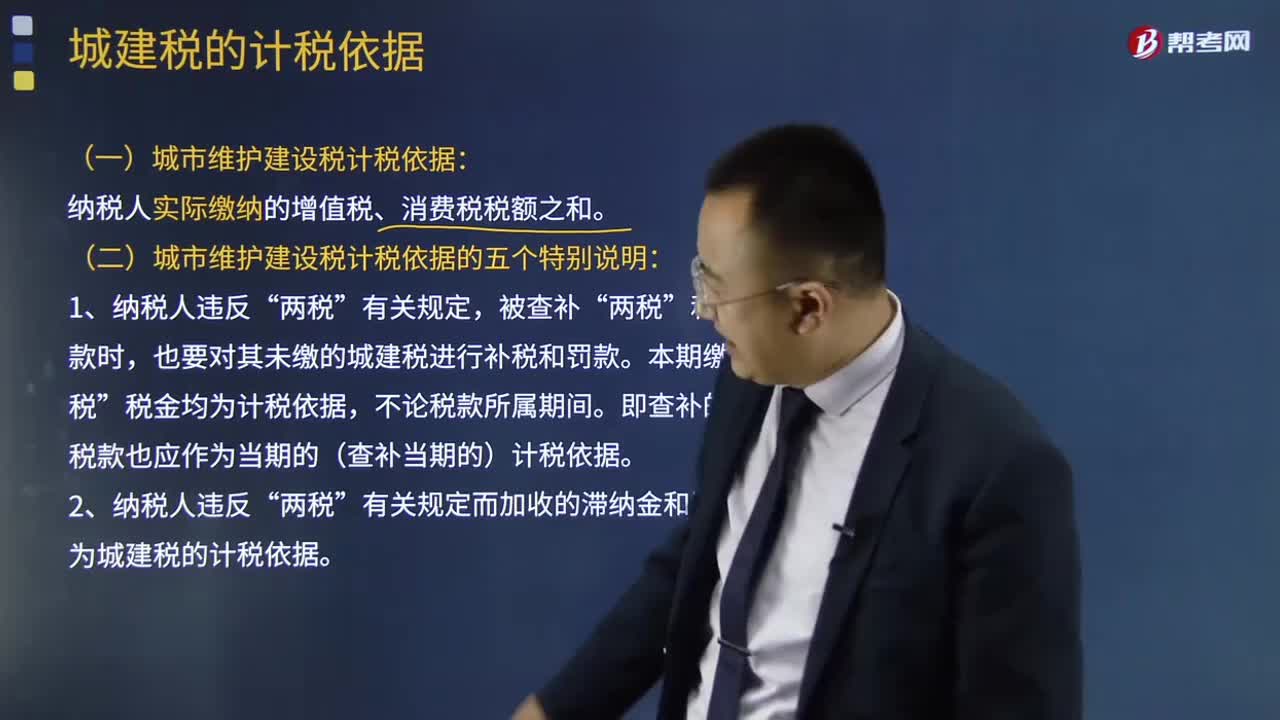

05:13城建稅的計(jì)稅依據(jù)是什么?:城建稅的計(jì)稅依據(jù)是什么?城市維護(hù)建設(shè)稅是以納稅人實(shí)際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計(jì)稅依據(jù),一、以納稅人實(shí)際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計(jì)稅依據(jù),分別與產(chǎn)品稅、增值稅、營業(yè)稅同時(shí)繳納;(一)城市維護(hù)建設(shè)稅計(jì)稅依據(jù):納稅人實(shí)際繳納的增值稅、消費(fèi)稅稅額之和。(二)城市維護(hù)建設(shè)稅計(jì)稅依據(jù)的五個(gè)特別說明:也要對(duì)其未繳的城建稅進(jìn)行補(bǔ)稅和罰款。不作為城建稅的計(jì)稅依據(jù)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日