注冊會計師考試相關視頻

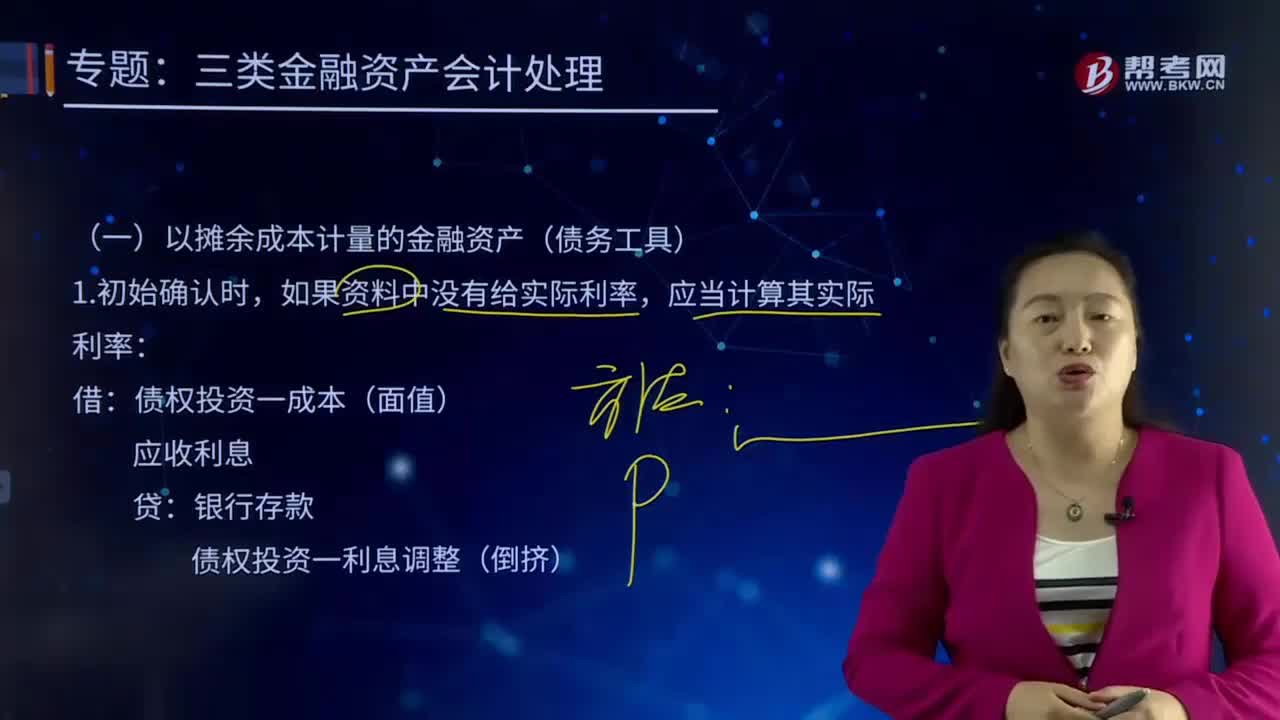

以攤余成本計量的金融資產(chǎn)(債務工具)是如何進行會計處理的?

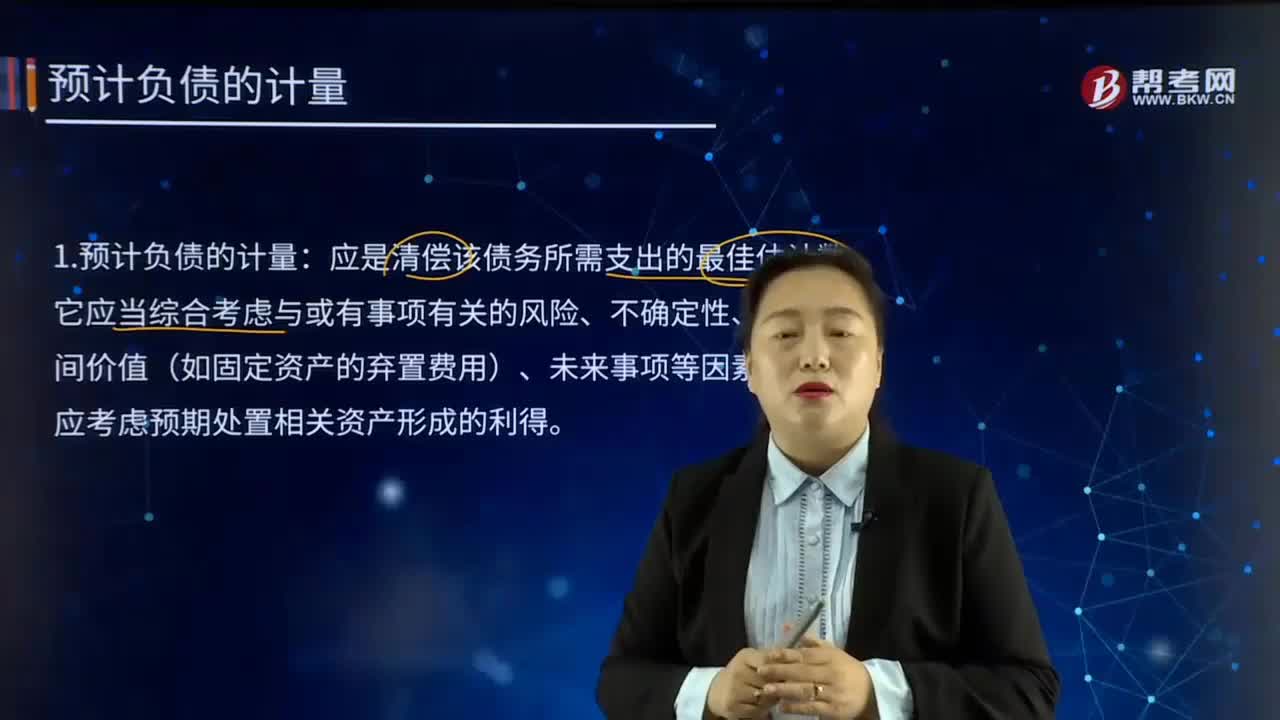

預計負債是如何計量的?

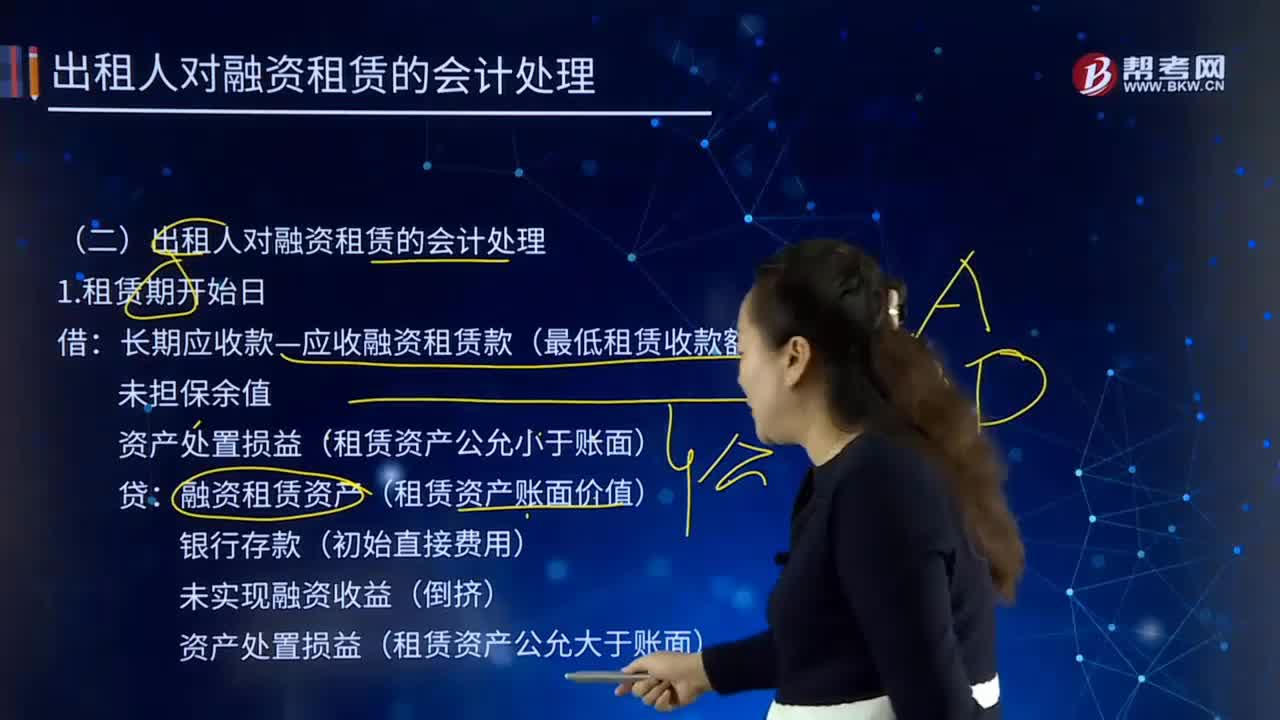

出租人對融資租賃是如何進行會計處理的?

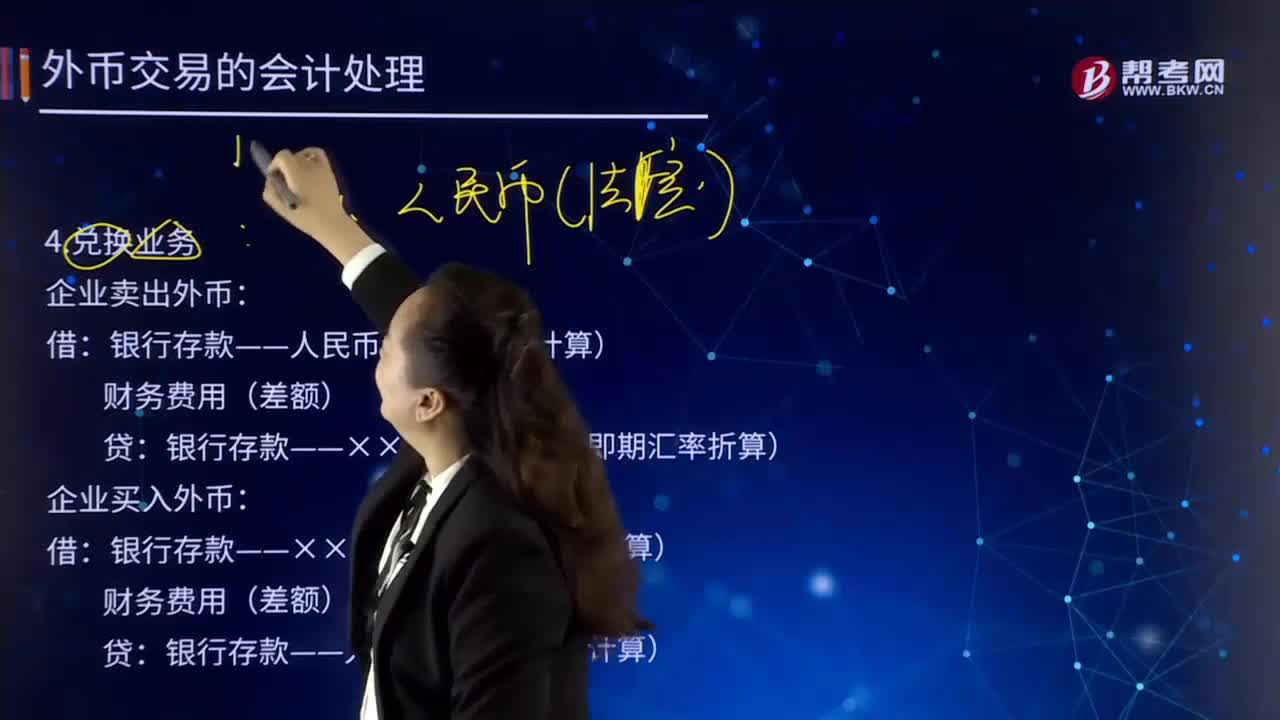

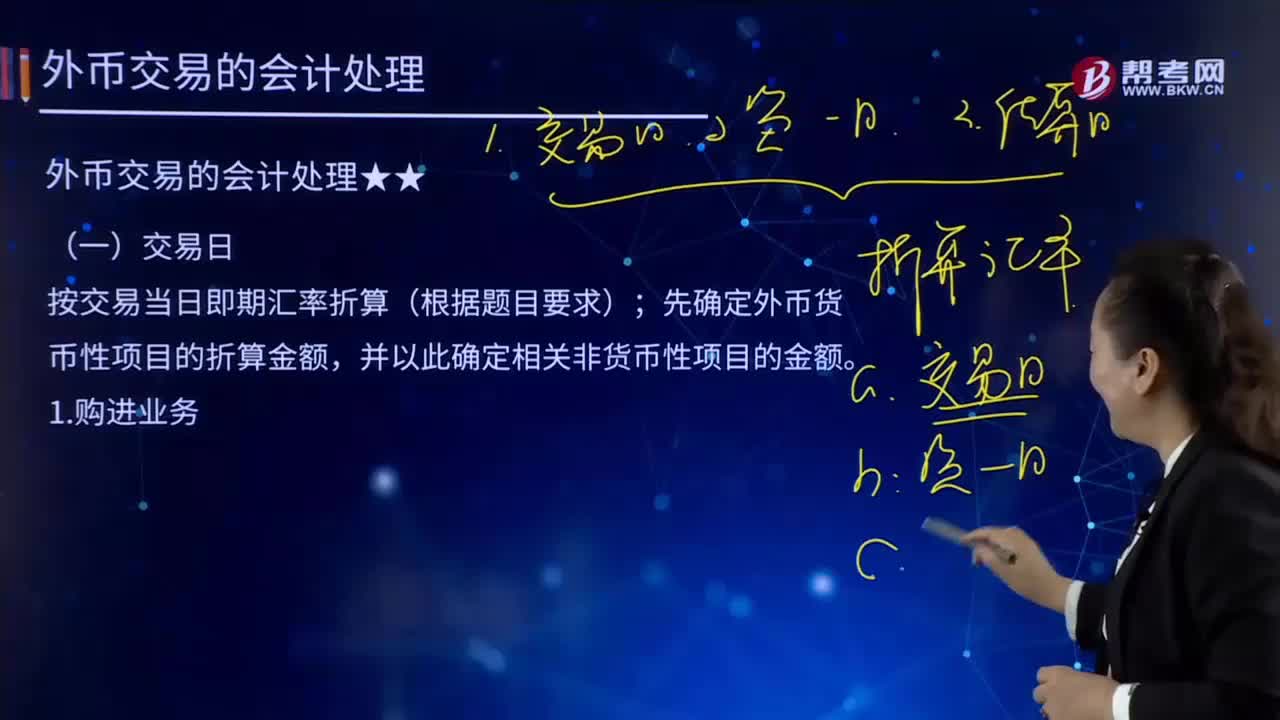

如何對外幣交易日的兌換業(yè)務進行會計處理?

外幣交易日的購進業(yè)務是如何進行會計處理的?

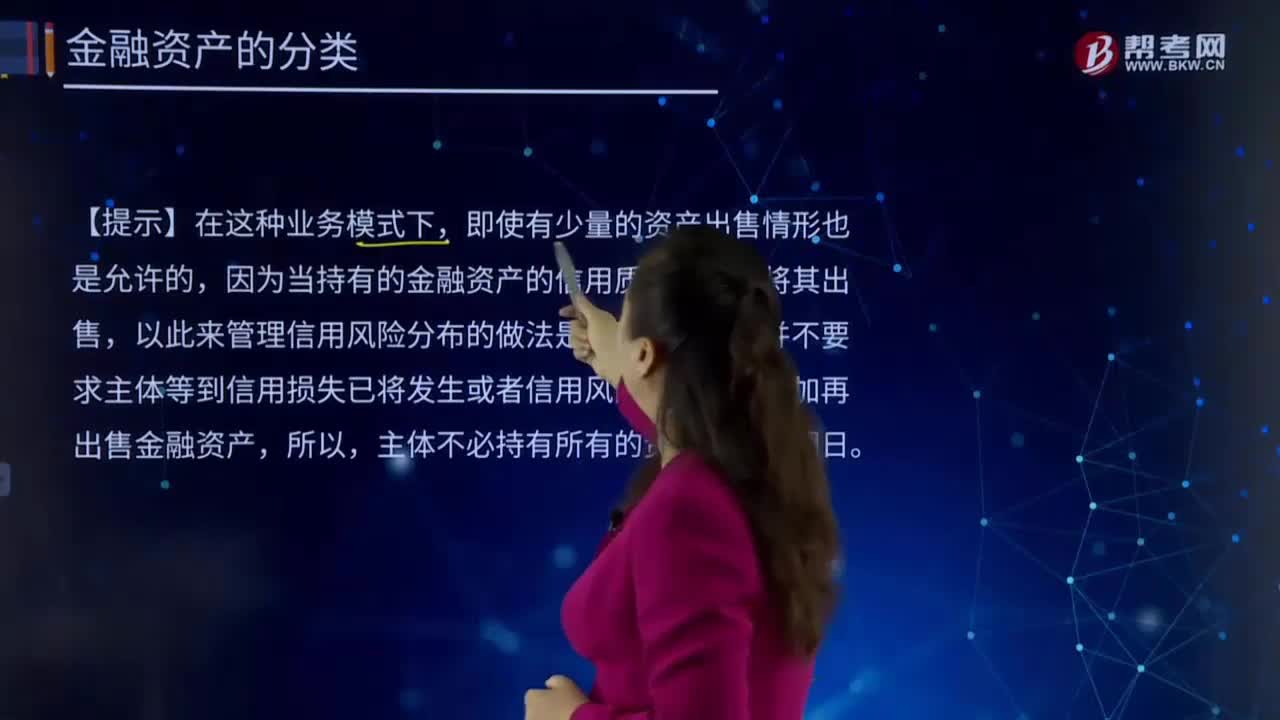

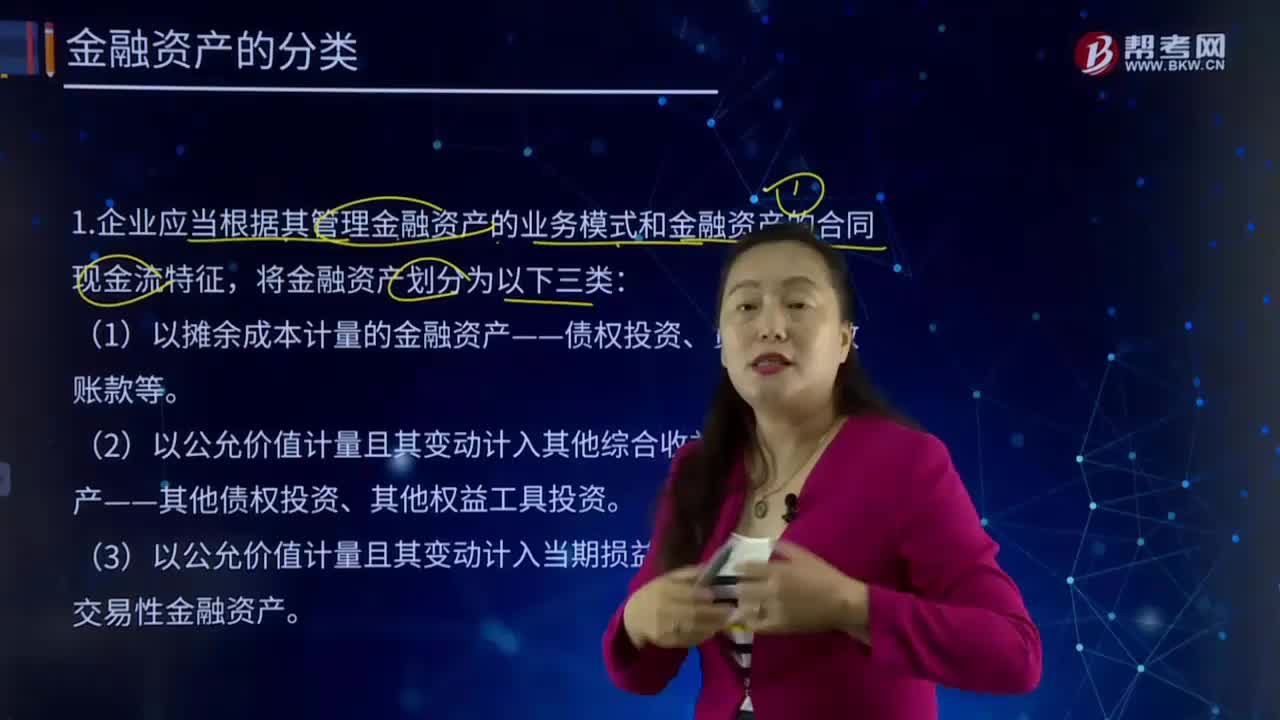

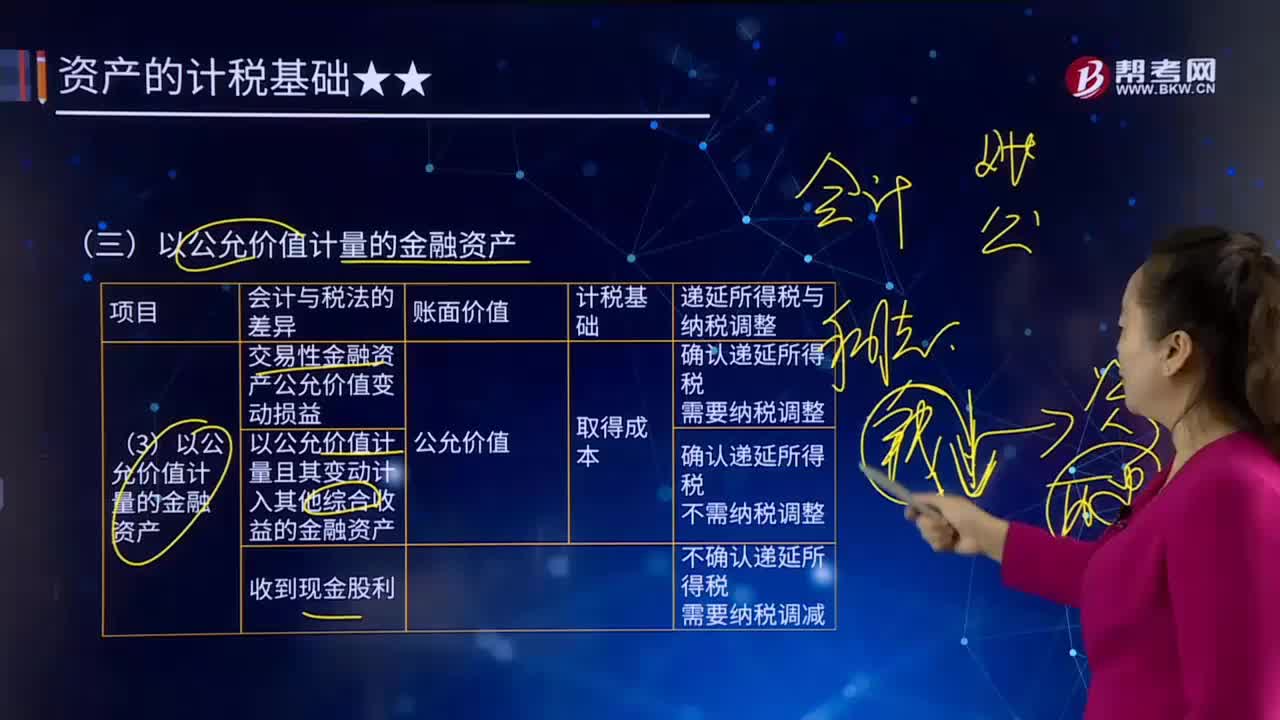

以公允價值計量的金融資產(chǎn)有哪些?

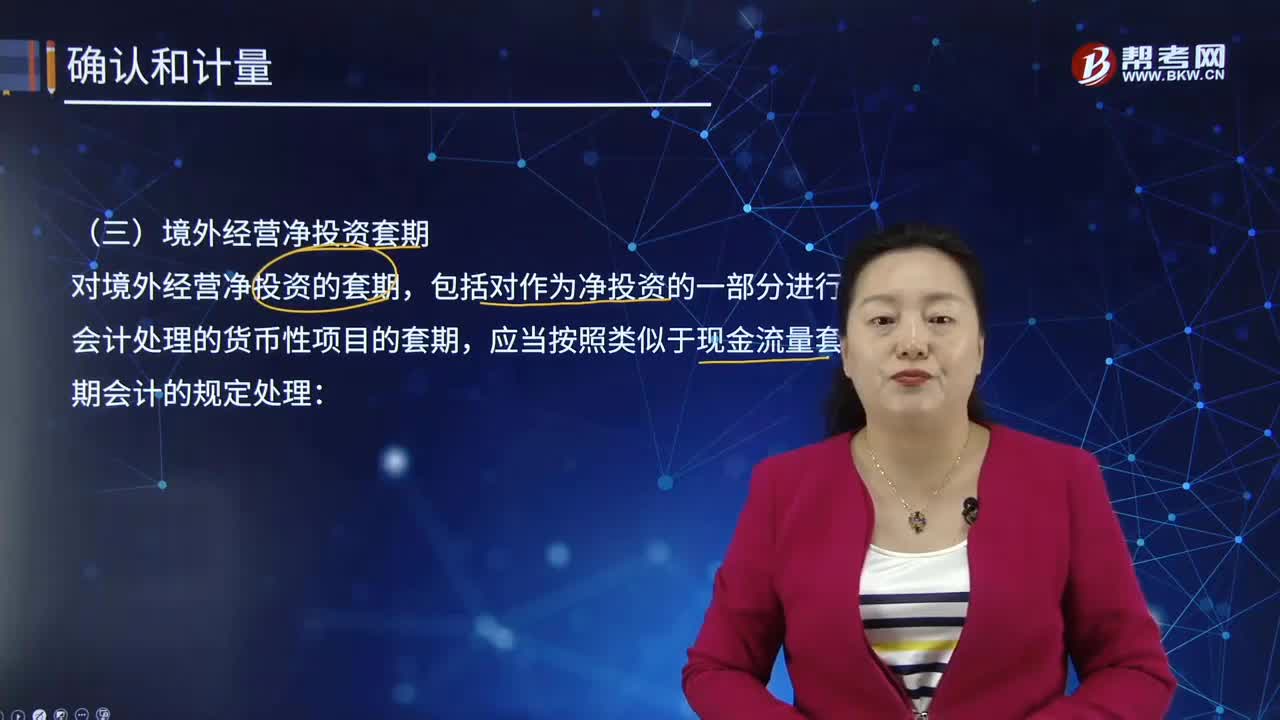

境外經(jīng)營凈投資套期應如何進行會計處理?

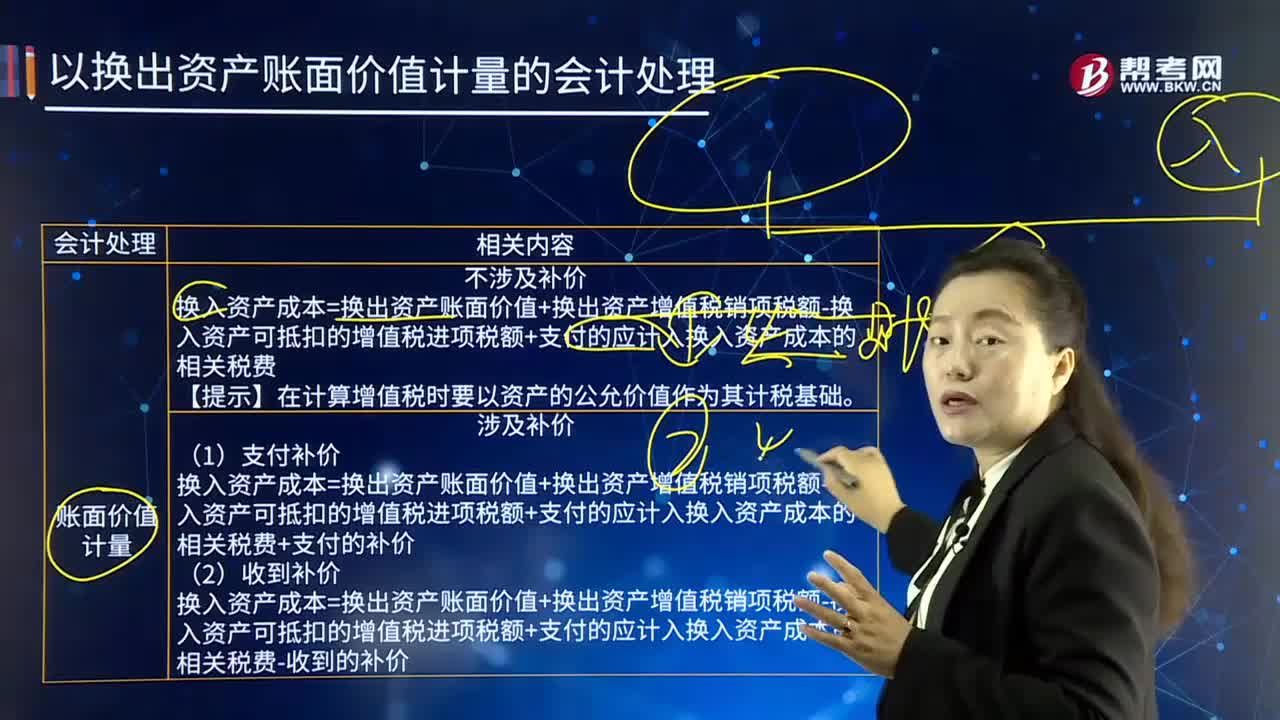

以換出資產(chǎn)賬面價值計量的會計處理是怎樣的?

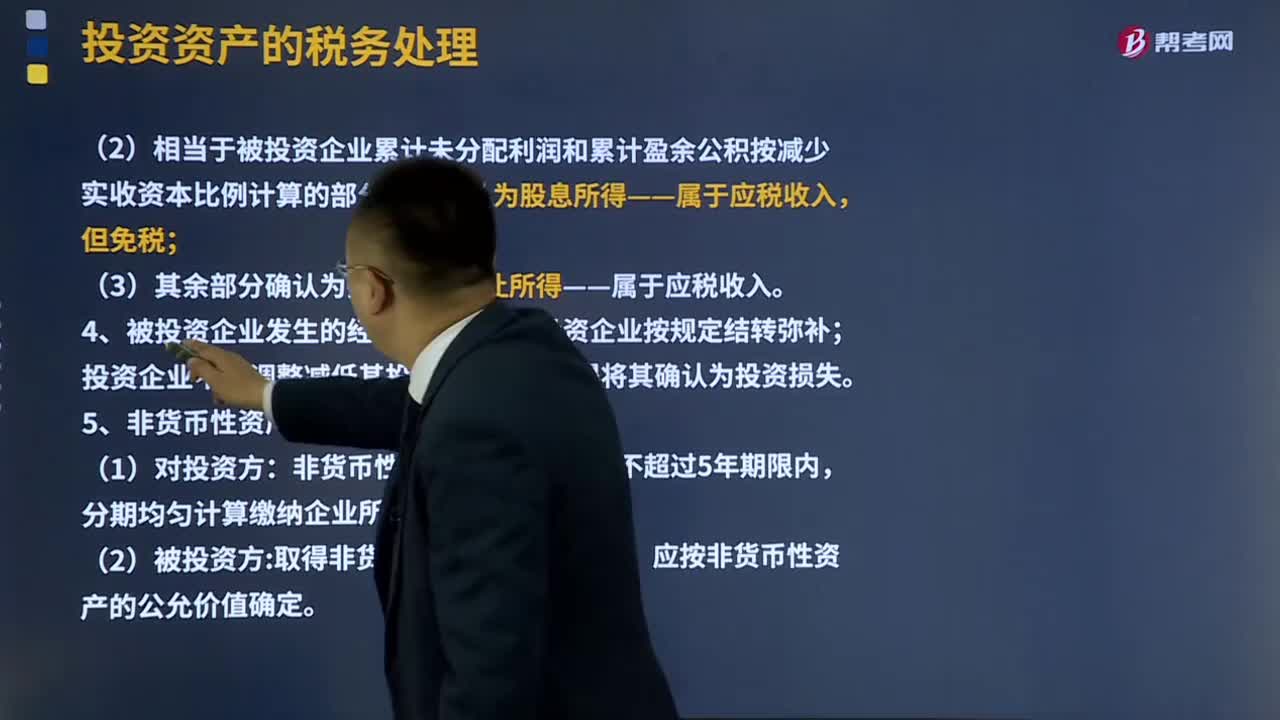

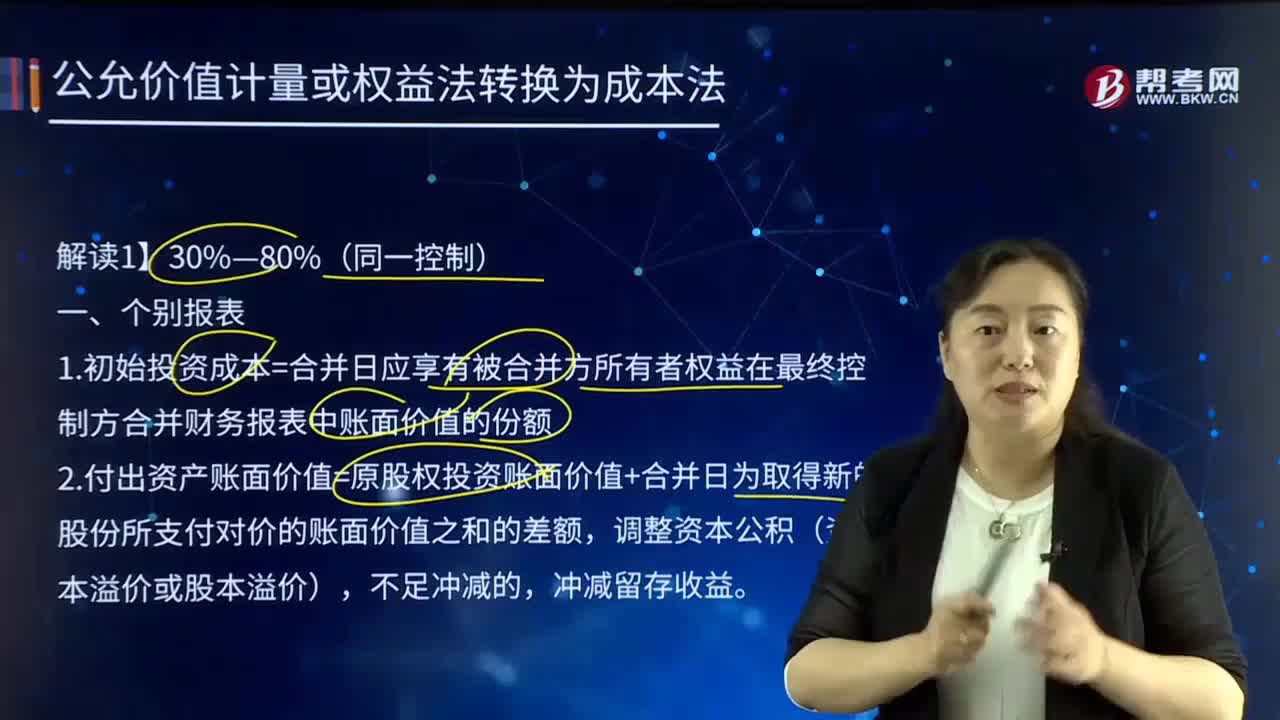

如何對公允價值計量或權益法核算轉(zhuǎn)成本法30%—80%(同一控制)的合并報表進行會計處理?

如何對公允價值計量或權益法核算轉(zhuǎn)成本法30%—80%(同一控制)的個別報表進行會計處理?

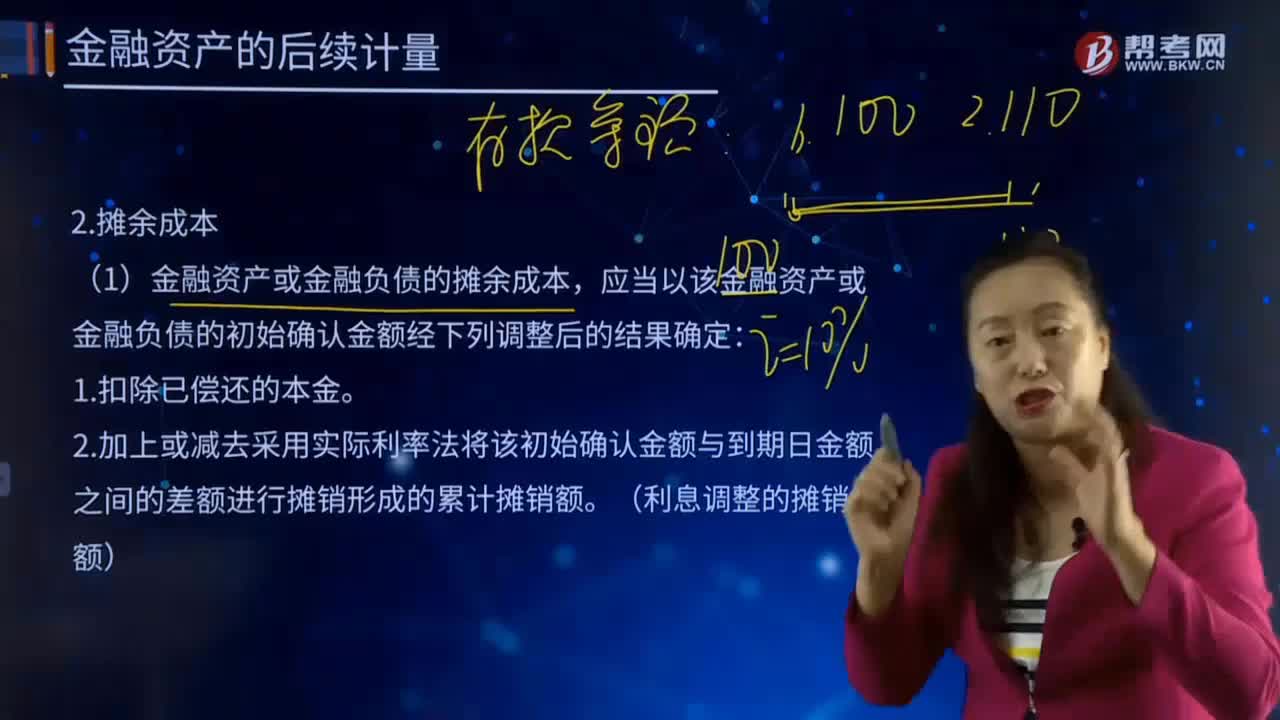

后續(xù)計量的攤余成本指的是什么?

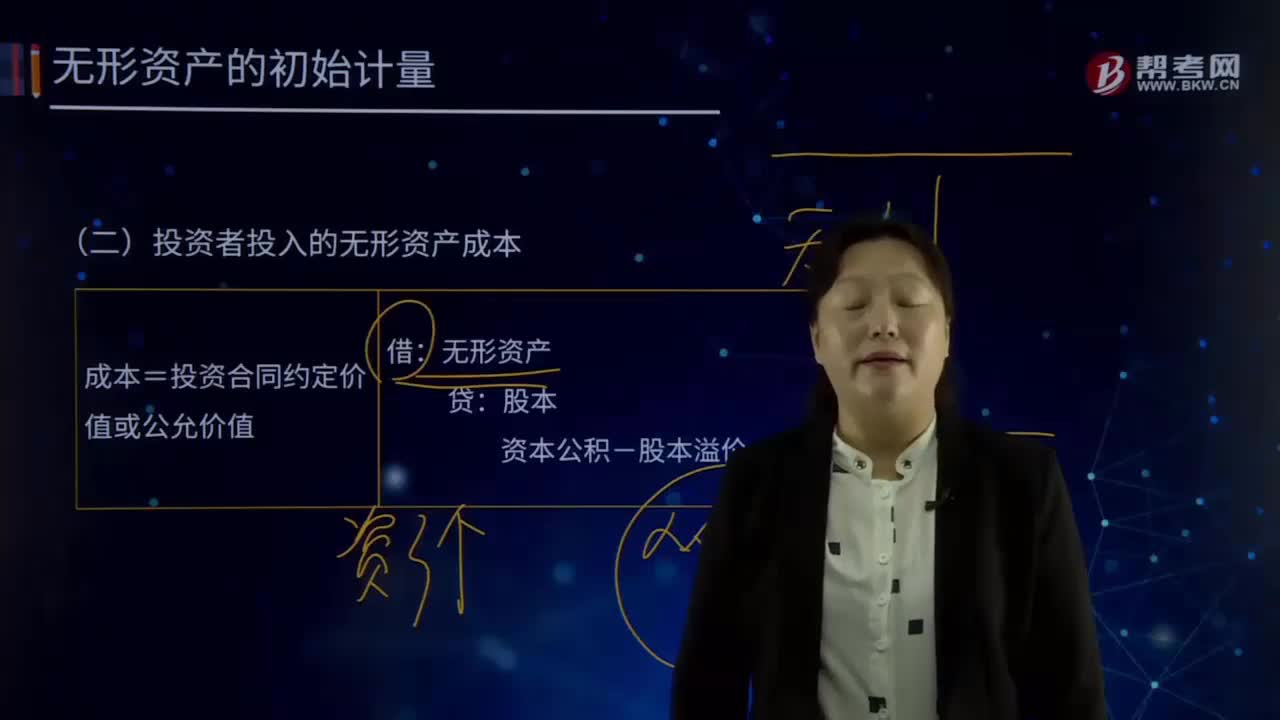

金融資產(chǎn)和金融負債的初始計量是怎樣的?