稅務師職業(yè)資格考試相關視頻

下載億題庫APP

聯系電話:400-660-1360

下載億題庫APP

聯系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:10

01:10稅務師職業(yè)資格考試與注冊稅務師考試有什么區(qū)別?:稅務師職業(yè)資格考試與注冊稅務師考試有什么區(qū)別?稅務師來。稅務師的考試科目包括稅法(一)、稅法(二)、稅收相關法律、財務與會計和稅務代理實務:注冊稅務師的考試科目包括稅法(一)、稅法(二)、涉稅服務相關法律、財務與會計和涉稅服務實務:稅自務師的涉稅服務實務科目的合格標準是84分。注冊稅務師的稅務代理實務科目的合格標準是60分。三、登記服務不同:稅務師。

00:37

00:37稅務師職業(yè)資格考試需要幾年時間?:稅務師職業(yè)資格考試需要幾年時間?由于稅務師職業(yè)資格考試成績?yōu)闈L動管理。考5個科目的必須在連續(xù)三個考試年度內通過全部科目方為合格;考4個科目的(免試《財務與會計》科目)必須在連續(xù)兩個考試年度內通過全部科目方為合格;考2個科目的(免試《稅務代理實務》、《稅收相關法律》)須在當年即一個考試年內通過為合格。

00:19

00:19稅務師職業(yè)資格考試三稅是什么?:稅務師職業(yè)資格考試三稅是什么?《稅法一》《稅法二》《涉稅服務實務》稱為“三稅”而《涉稅服務實務》的一部分內容來源于《稅法一》《稅法二》。

00:27

00:27稅務師職業(yè)資格考試哪一門最難?:稅務師職業(yè)資格考試哪一門最難?《涉稅服務實務》被眾多考生認為是稅務師五科考試中最難的一門。與它的名字一樣,考試重點考查的是考生的實務操作能力和綜合運用能力,這對于還沒有參加相關工作崗位的考生來說無疑是一項致命弱點。

00:18

00:18稅務師職業(yè)資格考試每年什么時候考?:稅務師職業(yè)資格考試每年什么時候考?稅務師考試一般是在11月初考試,一共考5個科目,考生需要在五年內通過全部科目考試,方可領取稅務師合格證書。

00:20

00:20稅務師職業(yè)資格考試可以攜帶哪些物品?:稅務師職業(yè)資格考試可以攜帶鋼筆或簽字筆(黑色或藍色)、2B鉛筆、橡皮、計算器(無聲、無存儲編輯功能)。

00:31

00:31稅務師職業(yè)資格考試方式是什么?:稅務師職業(yè)資格考試方式是什么?稅務師職業(yè)資格考試采用閉卷、計算機化考試方式。考試系統(tǒng)預裝6種輸入法:微軟拼音輸入法、谷歌拼音輸入法、搜狗拼音輸入法、王碼五筆型輸入法、極品五筆輸入法、萬能五筆輸入法,不提供手寫板輸入設備與軟件。

00:56

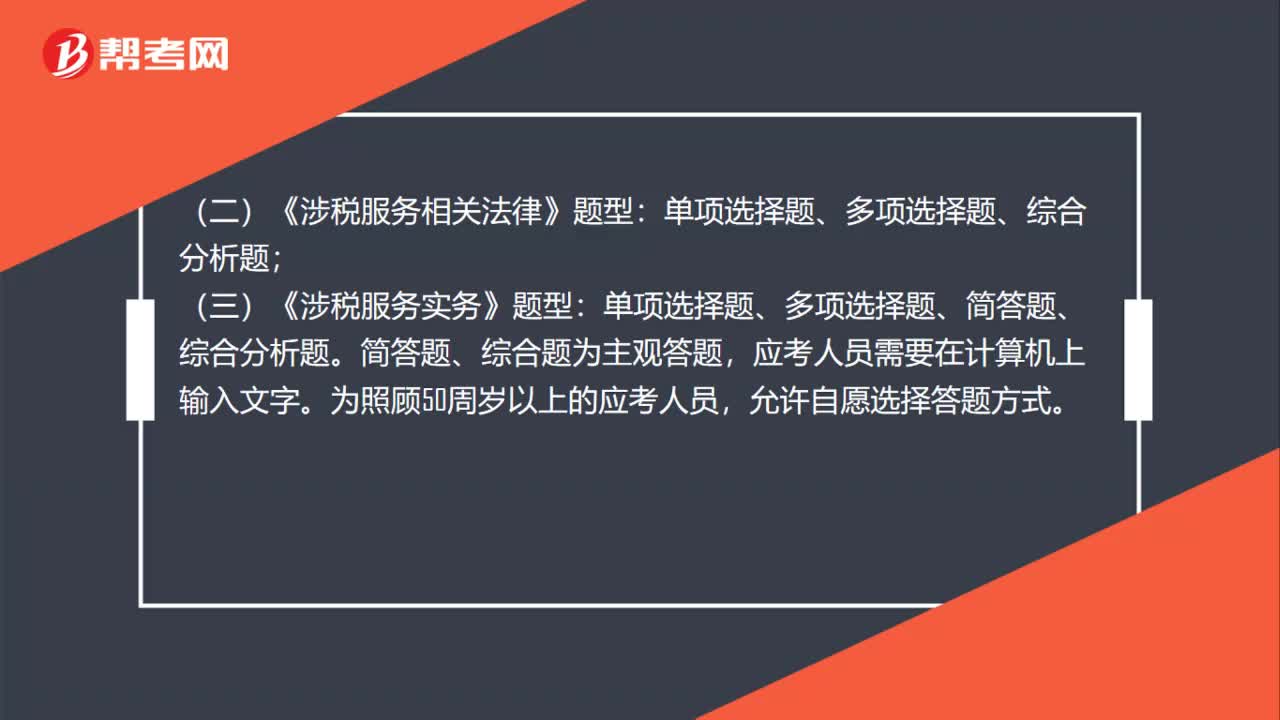

00:56稅務師職業(yè)資格考試的題型是怎么樣的?:稅務師職業(yè)資格考試的題型是怎么樣的?稅務師職業(yè)資格考試題型與原注冊稅務師考試題型基本一致,單項選擇題、多項選擇題、計算題、綜合分析題;(二)《涉稅服務相關法律》題型:單項選擇題、多項選擇題、綜合分析題;(三)《涉稅服務實務》題型:單項選擇題、多項選擇題、簡答題、綜合分析題。簡答題、綜合題為主觀答題,應考人員需要在計算機上輸入文字。為照顧50周歲以上的應考人員,允許自愿選擇答題方式。

01:25

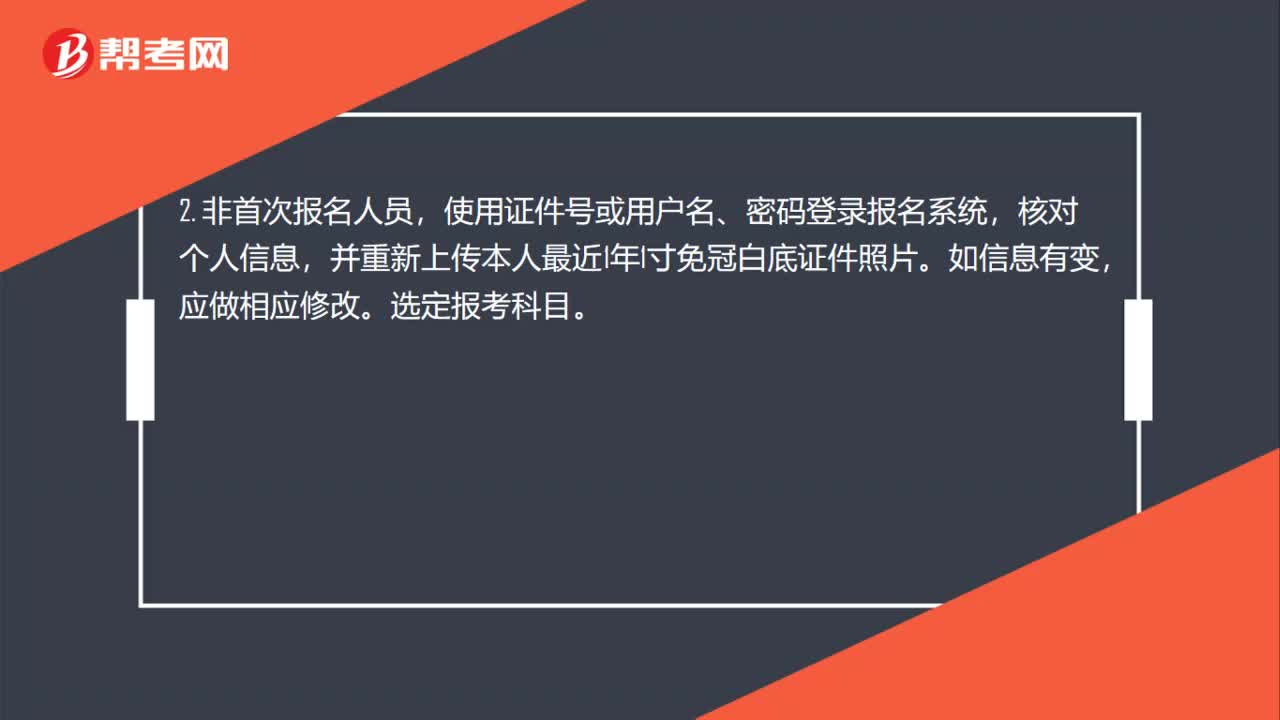

01:25稅務師職業(yè)資格考試報名信息怎么填?:稅務師職業(yè)資格考試報名信息怎么填?稅務師職業(yè)資格考試報名信息填寫如下:需在登錄報名系統(tǒng)后,首先完成實名信息注冊,按規(guī)定填寫個人信息,并按要求上傳本人最近1年1寸免冠白底證件照片和國家教育行政部門認可的學歷(學位)證書圖片。暫未取得學歷(學位)證的大學生須提供學生證電子圖片。選定報考科目。2. 非首次報名人員,使用證件號或用戶名、密碼登錄報名系統(tǒng),3. 報名人員可選擇全科或分科報考。

00:31

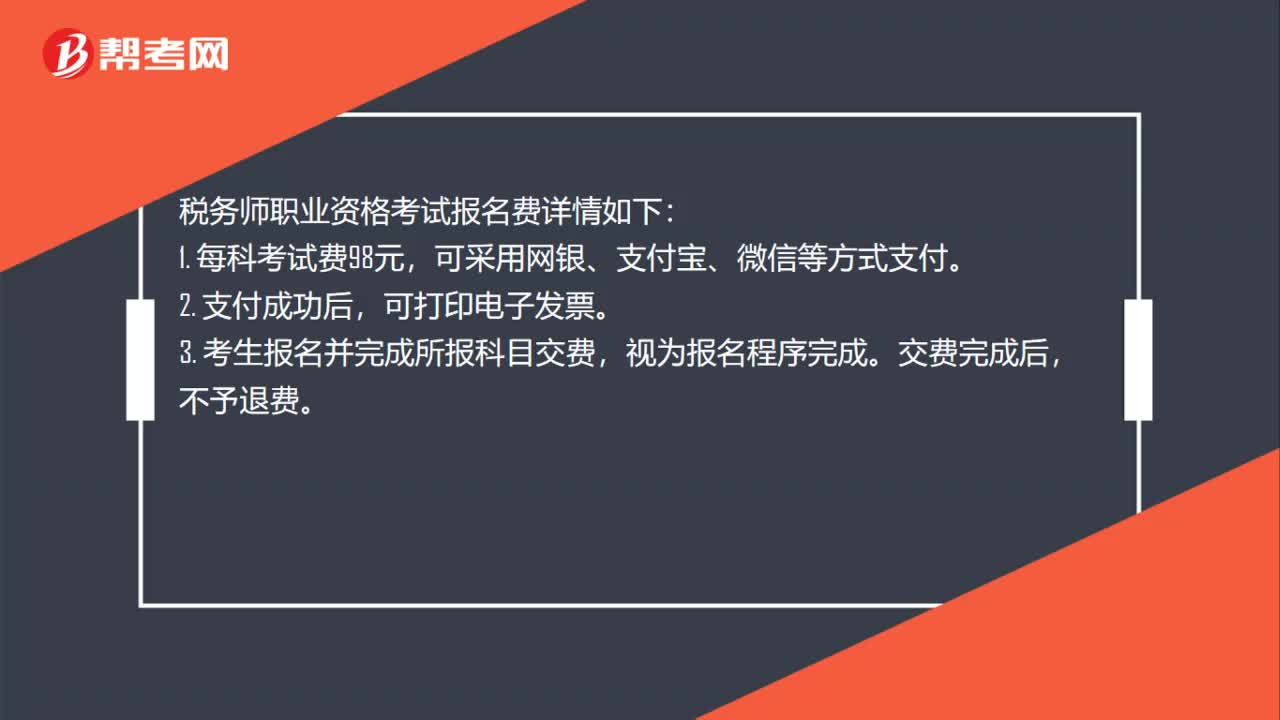

00:31稅務師職業(yè)資格考試報名費是多少?:稅務師職業(yè)資格考試報名費是多少?稅務師職業(yè)資格考試報名費詳情如下:1. 每科考試費98元,可采用網銀、支付寶、微信等方式支付。2. 支付成功后,可打印電子發(fā)票。3. 考生報名并完成所報科目交費,視為報名程序完成。交費完成后,不予退費。

00:49

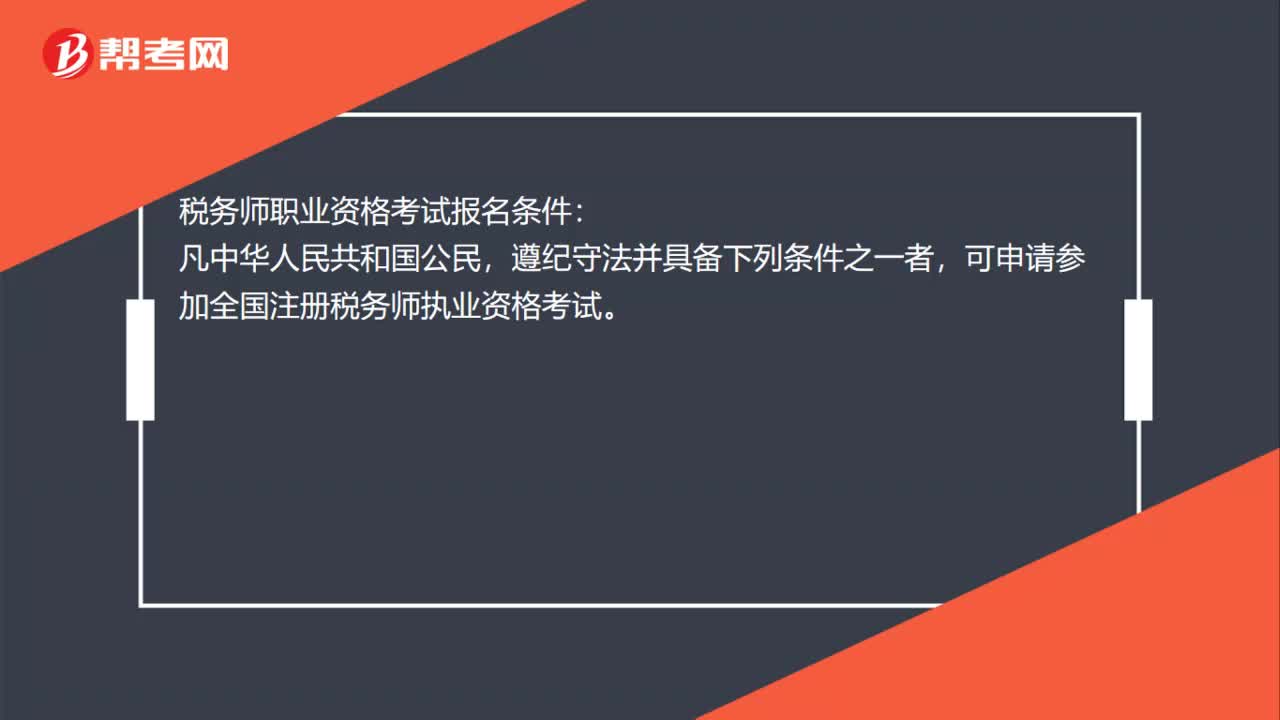

00:49稅務師職業(yè)資格考試報考條件是什么?:稅務師職業(yè)資格考試報考條件是什么?稅務師職業(yè)資格考試報名條件:凡中華人民共和國公民,遵紀守法并具備下列條件之一者,可申請參加全國注冊稅務師執(zhí)業(yè)資格考試。(1)經濟類、法學類大專畢業(yè)后或非經濟類、法學類大學本科畢業(yè)后,從事經濟、法律工作滿6年;(2)經濟類、法學類大學本科畢業(yè)后或非經濟類、法學類第二學士或研究生班畢業(yè)后,從事經濟、法律工作滿4年。

00:21

00:21稅務師職業(yè)資格考試科目有哪些?:稅務師職業(yè)資格考試科目有哪些?稅務師資格考試科目分為五科,即:《稅法(一)》、《稅法(二)》、《涉稅服務相關法律》、《財務與會計》、《涉稅服務實務》。

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日