下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:30

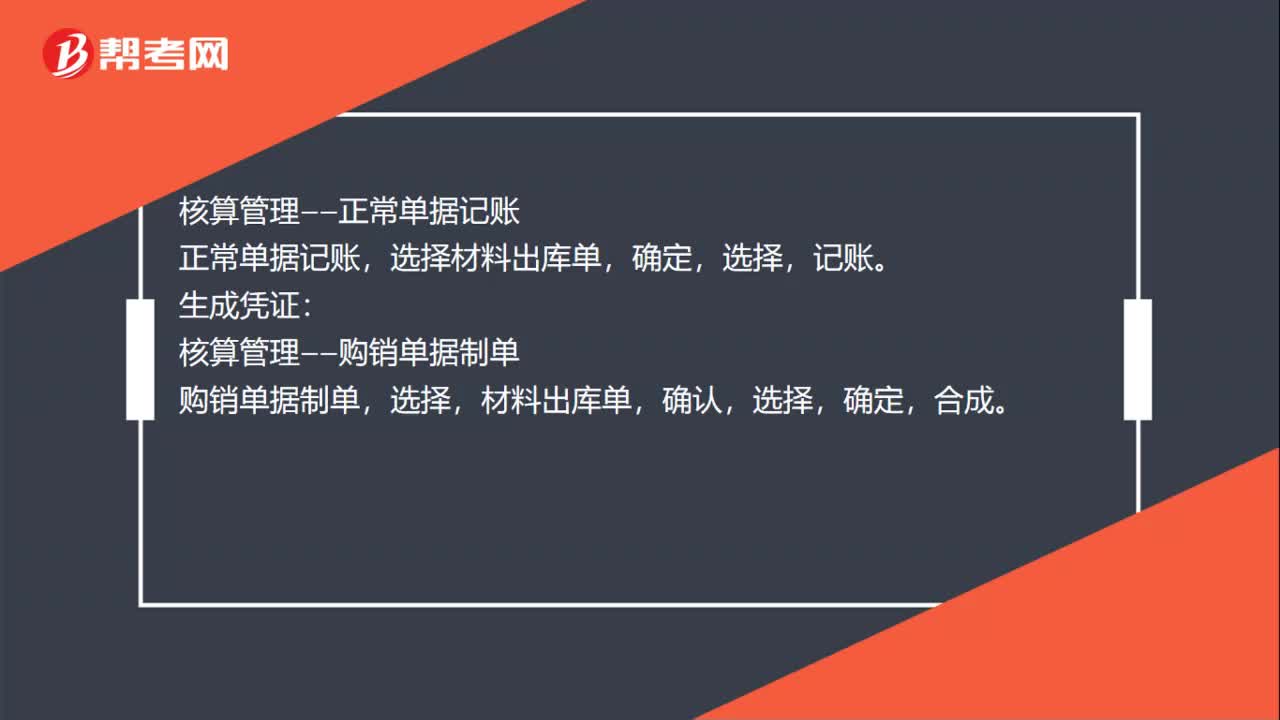

00:30材料出庫單如何記賬后生成憑證?:材料出庫單如何記賬后生成憑證?核算管理——正常單據(jù)記賬,正常單據(jù)記賬,選擇材料出庫單,確定,記賬:生成憑證,核算管理——購銷單據(jù)制單,購銷單據(jù)制單,材料出庫單,確認(rèn),選擇。確定合成

00:17

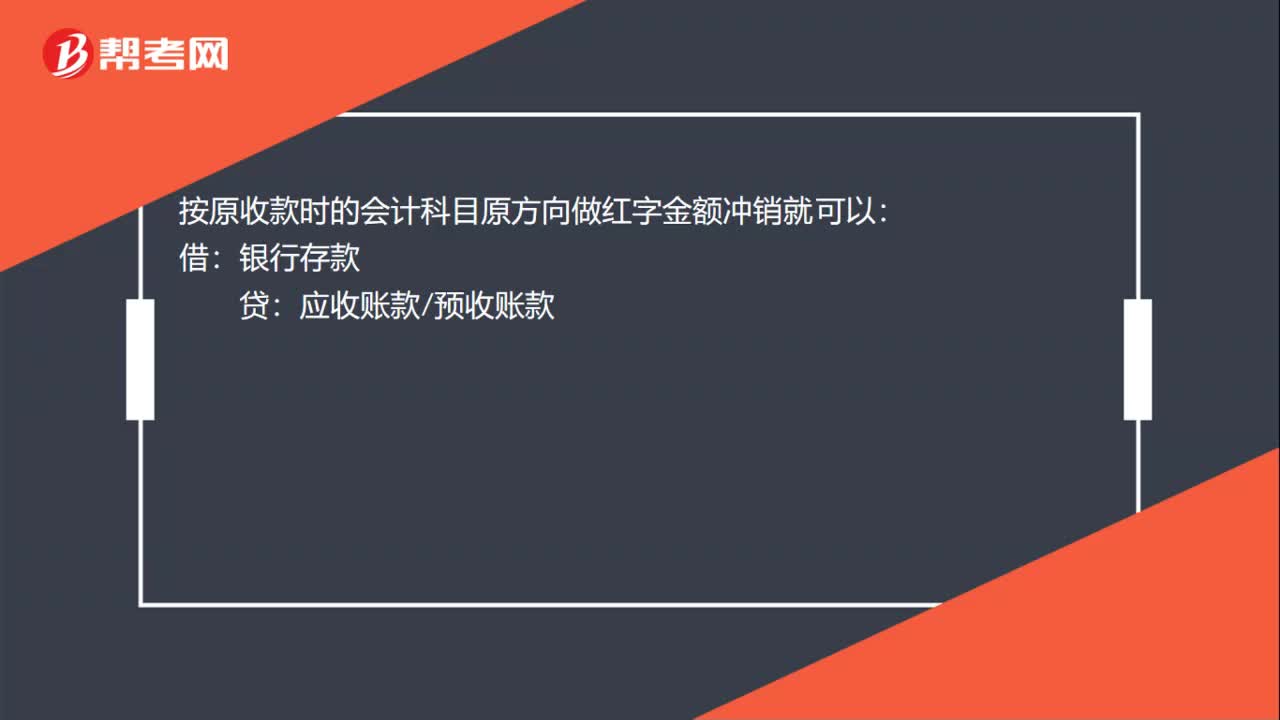

00:17本單位退款記賬憑證如何做?:本單位退款記賬憑證如何做?按原收款時(shí)的會計(jì)科目原方向做紅字金額沖銷就可以:借:銀行存款:貸應(yīng)收賬款預(yù)收賬款

00:14

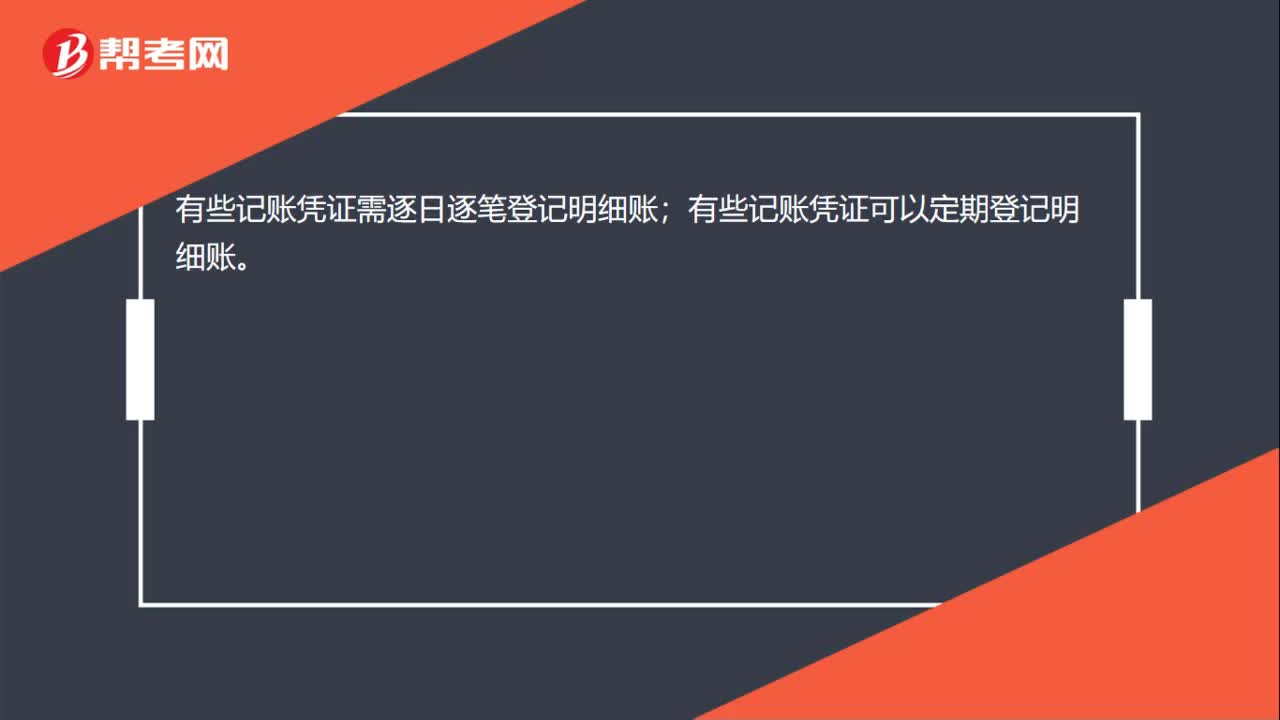

00:14編輯記賬憑證后如何登記明細(xì)賬?:編輯記賬憑證后如何登記明細(xì)賬?有些記賬憑證需逐日逐筆登記明細(xì)賬;有些記賬憑證可以定期登記明細(xì)賬。

00:26

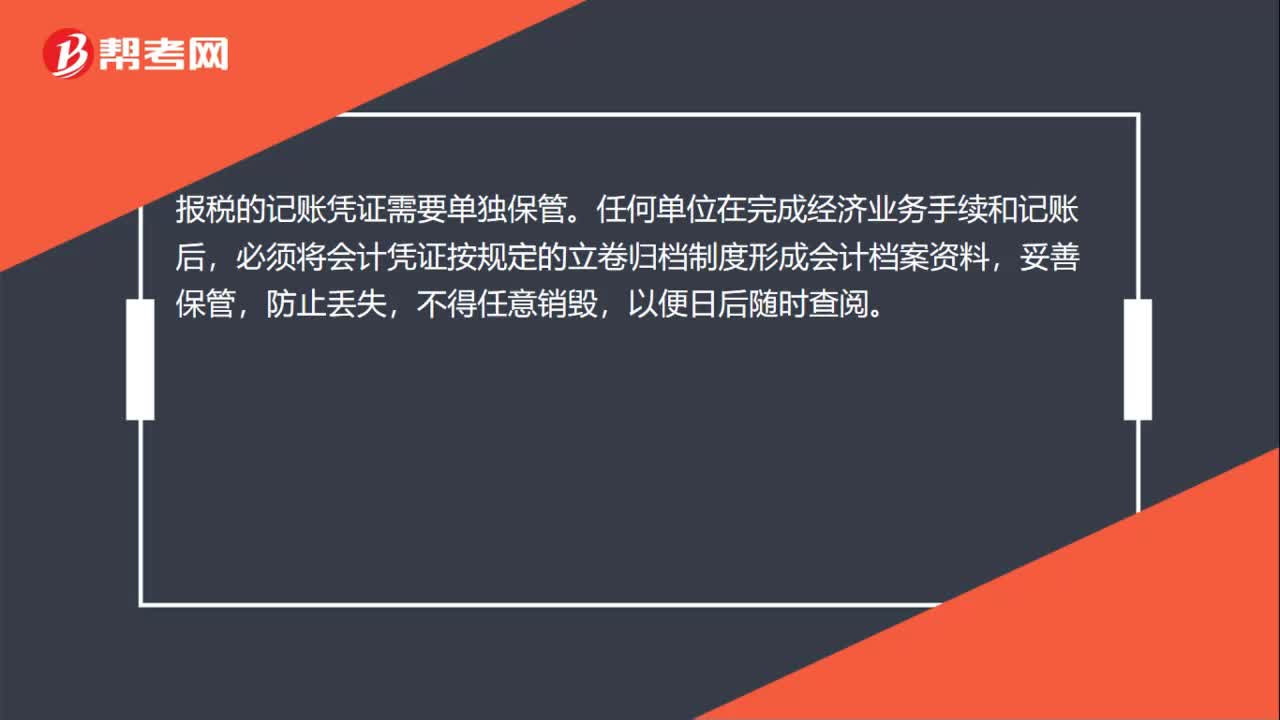

00:26報(bào)稅的記賬憑證需要單獨(dú)保管嗎?:報(bào)稅的記賬憑證需要單獨(dú)保管。任何單位在完成經(jīng)濟(jì)業(yè)務(wù)手續(xù)和記賬后,必須將會計(jì)憑證按規(guī)定的立卷歸檔制度形成會計(jì)檔案資料,妥善保管,防止丟失,不得任意銷毀,以便日后隨時(shí)查閱。

00:29

00:29報(bào)表是否跟記賬憑證一起裝訂?:報(bào)表是否跟記賬憑證一起裝訂?財(cái)務(wù)報(bào)表不需要和記賬憑證訂在一起。財(cái)務(wù)報(bào)表不需要打印裝訂,不需要貼花,有電子表就好了。日記賬、賬簿貼花就可以了。科目匯總表可以不和記賬憑證釘在一起,憑證裝訂就只有憑證就好了。如果要裝訂的話,就是在記賬憑證的前面。

01:03

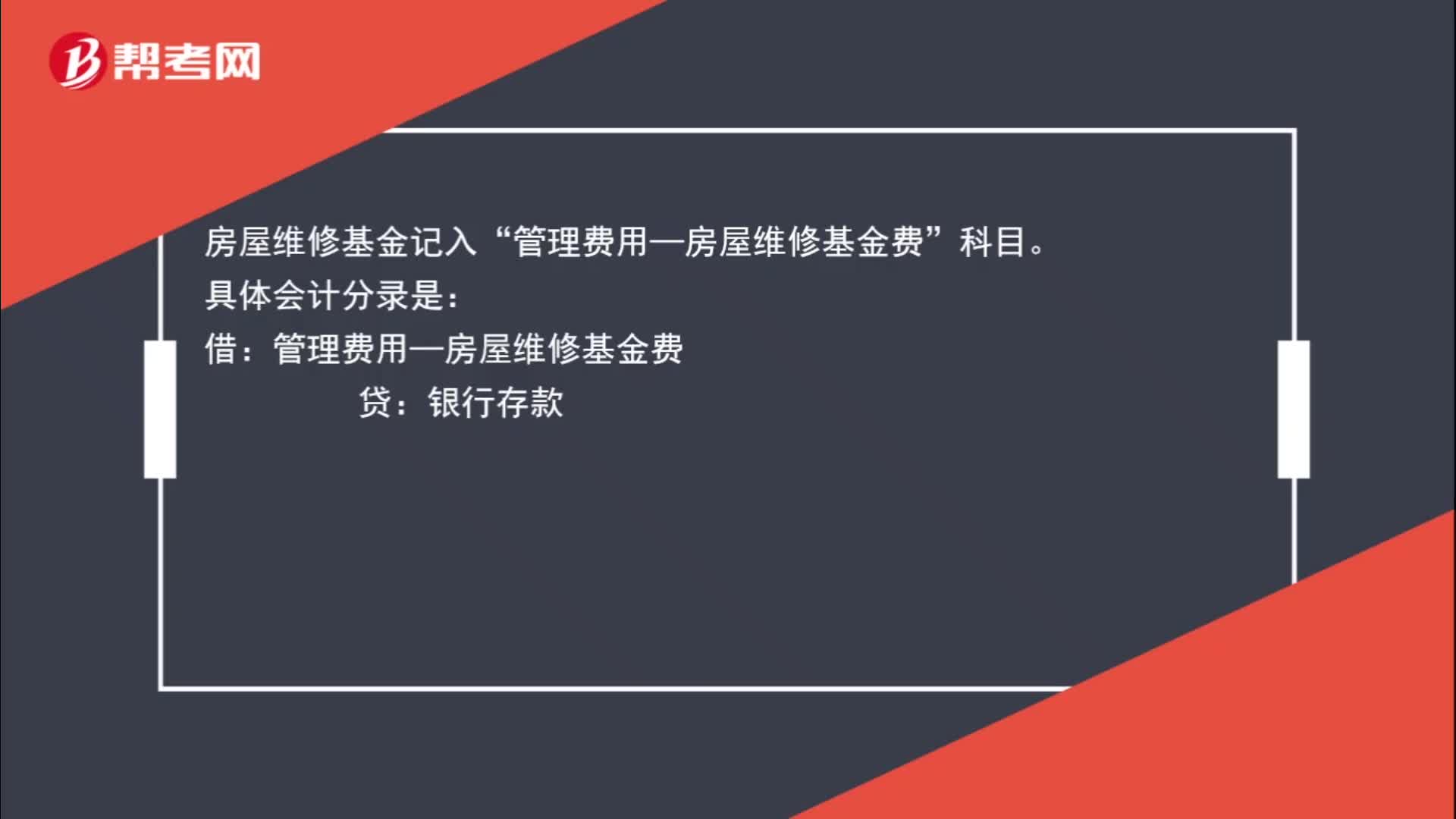

01:03慰問金如何入賬?:慰問金如何入賬?如果您公司財(cái)務(wù)制度不介定這項(xiàng)支出為職工薪酬,您可以不在職工薪酬中體現(xiàn),就不走職工薪酬科目,直接借管理費(fèi)用,貸現(xiàn)金就可以。由公司統(tǒng)一支出的,有合法票據(jù)的福利費(fèi)(例如:探親路費(fèi)、食堂購入食品的發(fā)票等等),這個(gè)是不計(jì)入個(gè)人工資的。直接以現(xiàn)金形式發(fā)放的,除了獨(dú)生子女費(fèi)、個(gè)人取得的福利費(fèi)(生活補(bǔ)助費(fèi))、撫恤金、救濟(jì)金(生活困難補(bǔ)助費(fèi))是免稅的。其他各項(xiàng)現(xiàn)金補(bǔ)貼和非貨幣性集體福利。

01:27

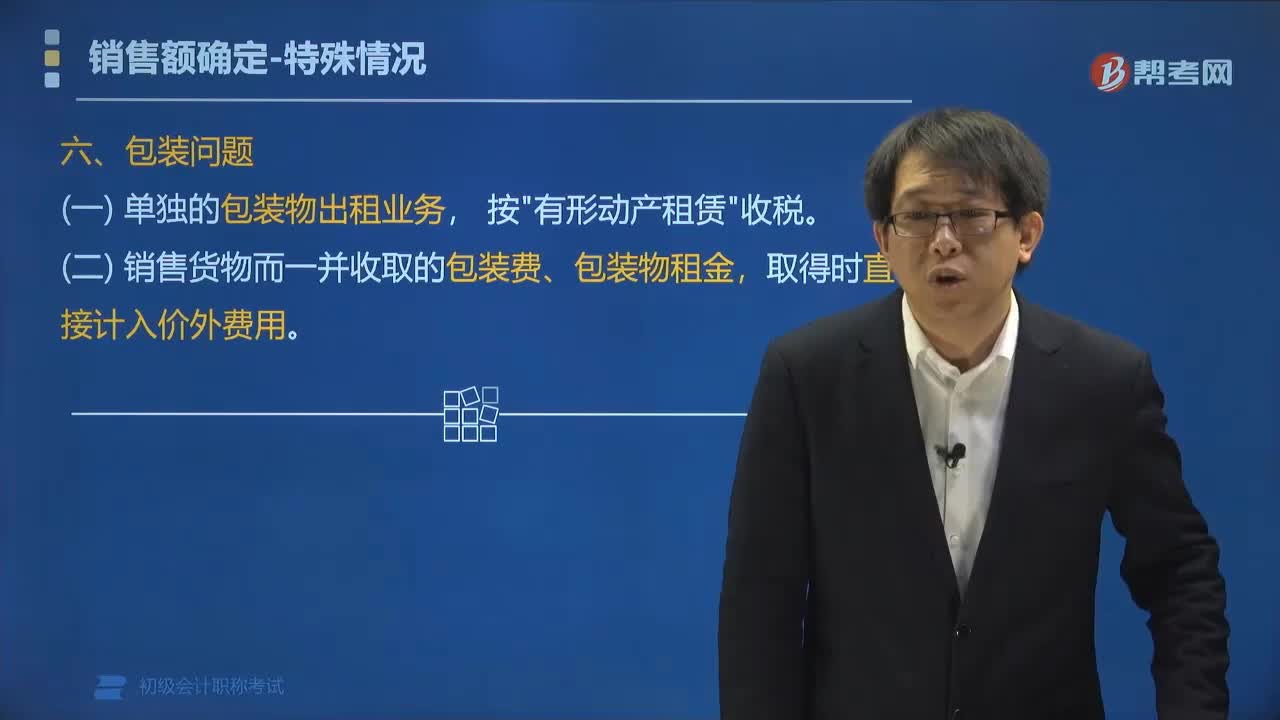

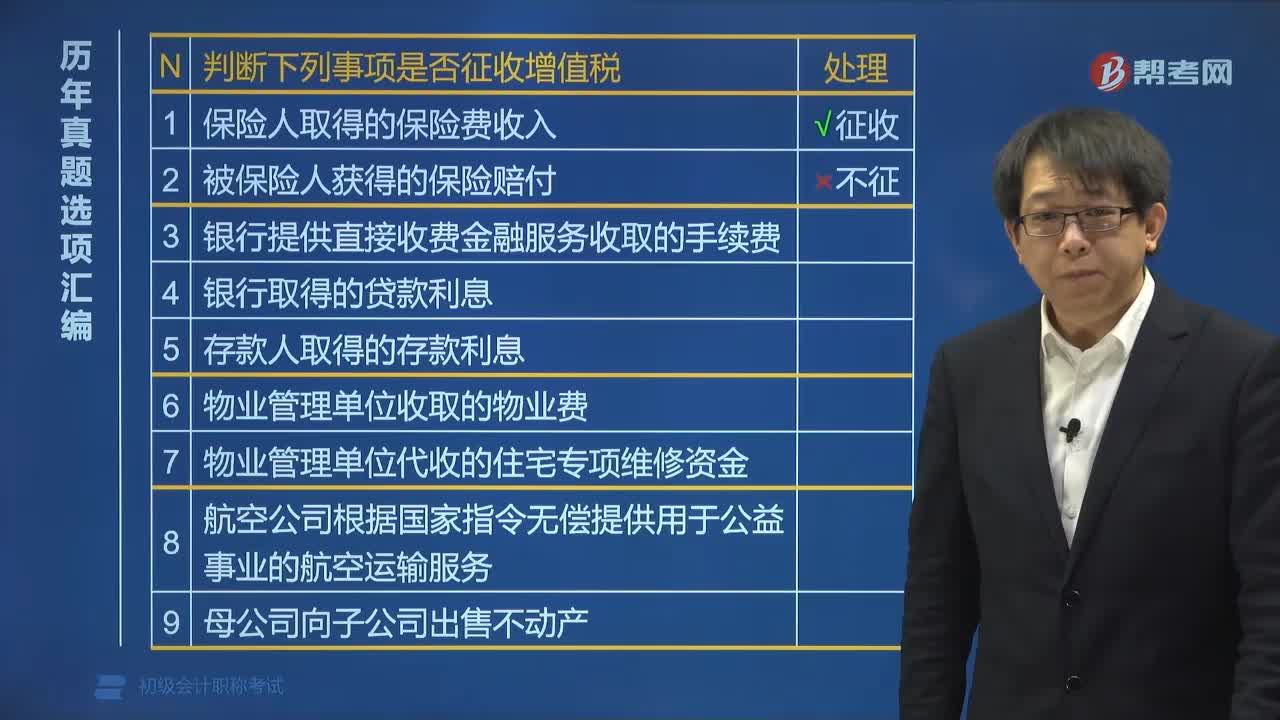

01:27如何判斷銷售額是否含稅?:如何判斷銷售額是否含稅?我們認(rèn)為以下情況是含稅的:(2)普通發(fā)票上注明的銷售額是含稅價(jià);(3)價(jià)外費(fèi)用一般為含增值稅收入;(4)需要并入銷售額一并納稅的包裝物押金為含增值稅收入。我們認(rèn)為以下情況是不含稅的:(2)增值稅專用發(fā)票上注明的金額;(3)機(jī)動車銷售統(tǒng)一發(fā)票上注明的金額;(4)海關(guān)專用繳款書上面的金額;(5)中華人民共和國稅收繳款憑證上面的金額;(6)按規(guī)定抵扣了進(jìn)項(xiàng)稅額的貨物的成本。

01:08

01:08當(dāng)期損益的判斷?:當(dāng)期損益的判斷?在處置長期股權(quán)投資時(shí),對應(yīng)的其他資本公積最終是轉(zhuǎn)入投資收益的,而其他綜合收益是轉(zhuǎn)入投資收益還是轉(zhuǎn)入留存收益,要根據(jù)被投資方其他綜合收益最終走向而定,如果被投資方的其他綜合收益最終是轉(zhuǎn)入留存收益的,那么投資方的其他綜合收益也只能轉(zhuǎn)入留存收益,如果被投資方的其他綜合收益最終是能轉(zhuǎn)入損益的,只要投資方的其他綜合收益最終轉(zhuǎn)入投資收益。

01:05

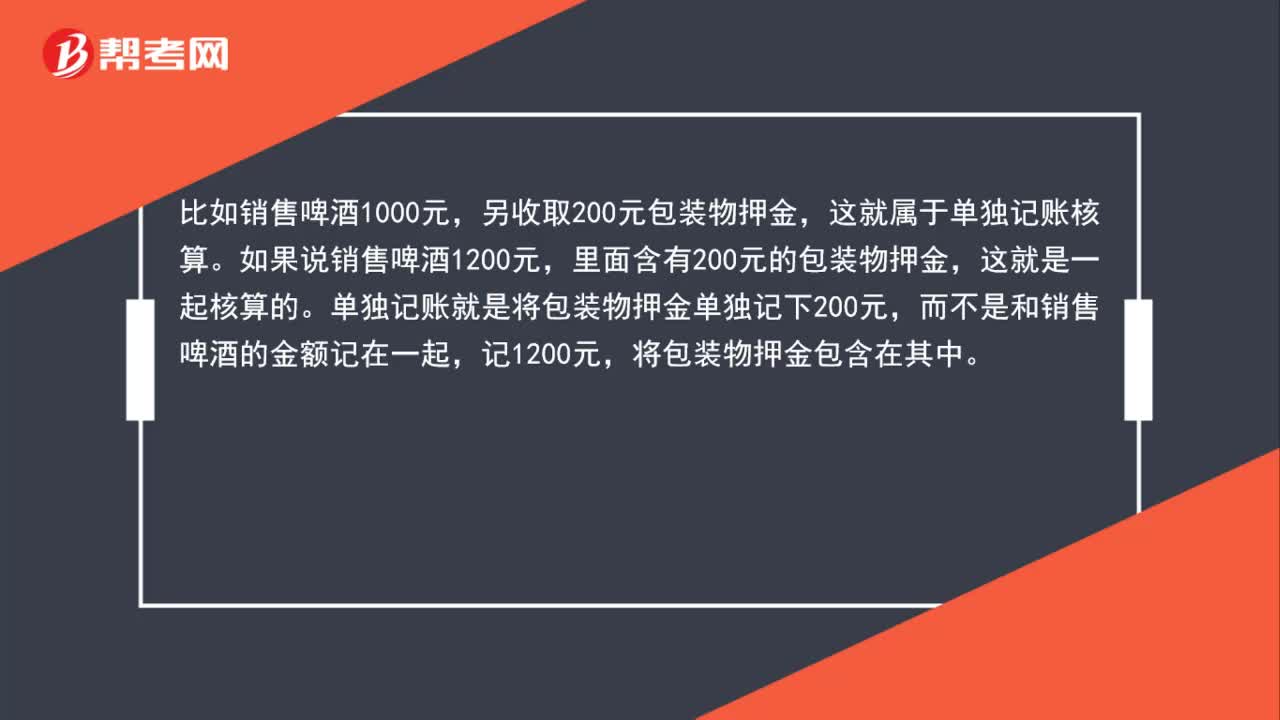

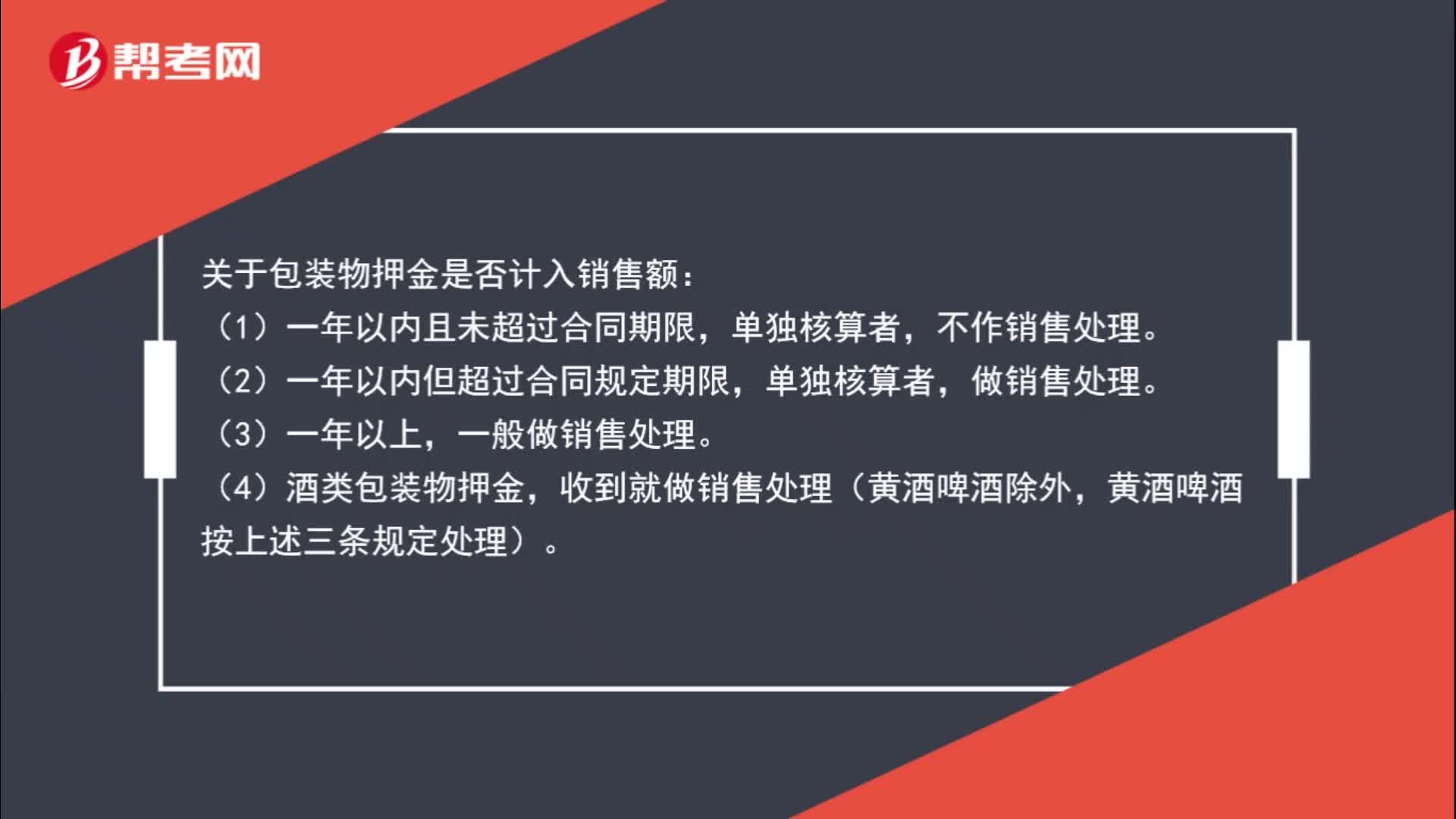

01:05包裝物押金是否計(jì)入銷售額?:關(guān)于包裝物押金是否計(jì)入銷售額:(1)一年以內(nèi)且未超過合同期限,不作銷售處理。(2)一年以內(nèi)但超過合同規(guī)定期限,單獨(dú)核算者,(3)一年以上,一般做銷售處理。(4)酒類包裝物押金,收到就做銷售處理(黃酒啤酒除外,黃酒啤酒按上述三條規(guī)定處理)。

00:32

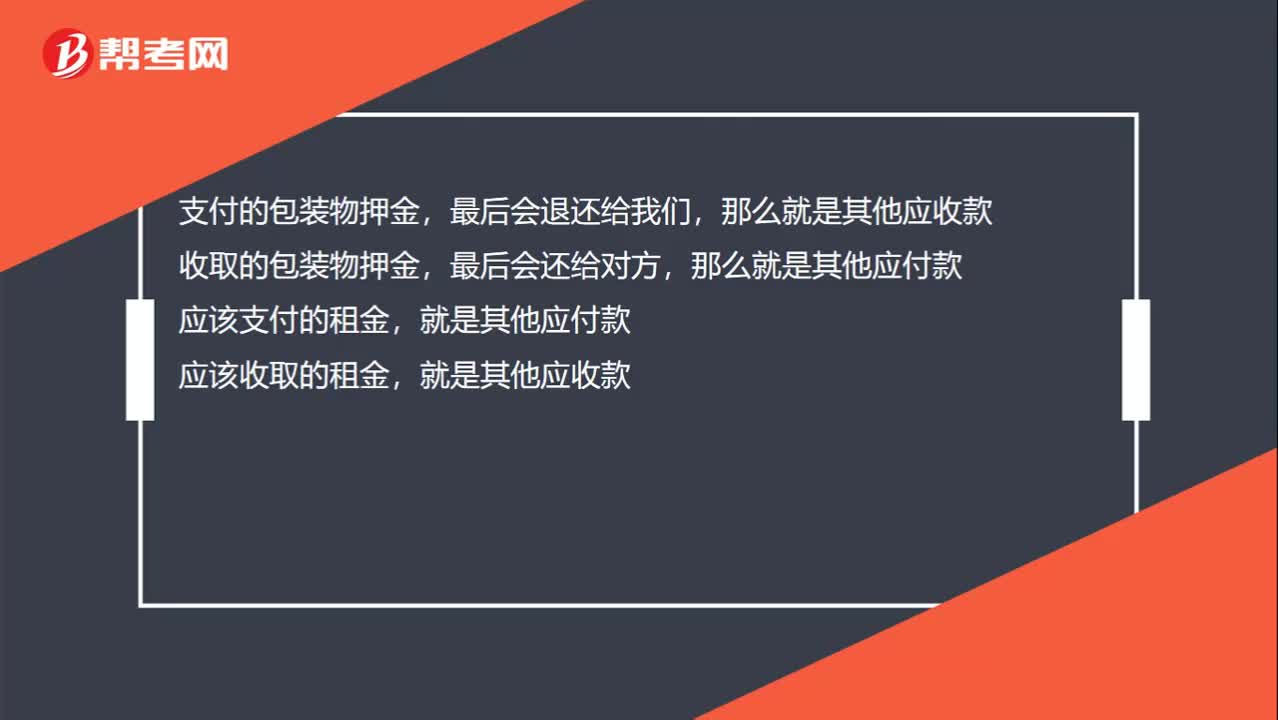

00:32包裝物租金和押金的區(qū)別,通過什么科目核算?:包裝物租金和押金的區(qū)別,通過什么科目核算?支付的包裝物押金,最后會退還,收取的包裝物押金,最后會還給對方,應(yīng)該支付的租金,就是其他應(yīng)付款;應(yīng)該收取的租金,就是其他應(yīng)收款。

11:32

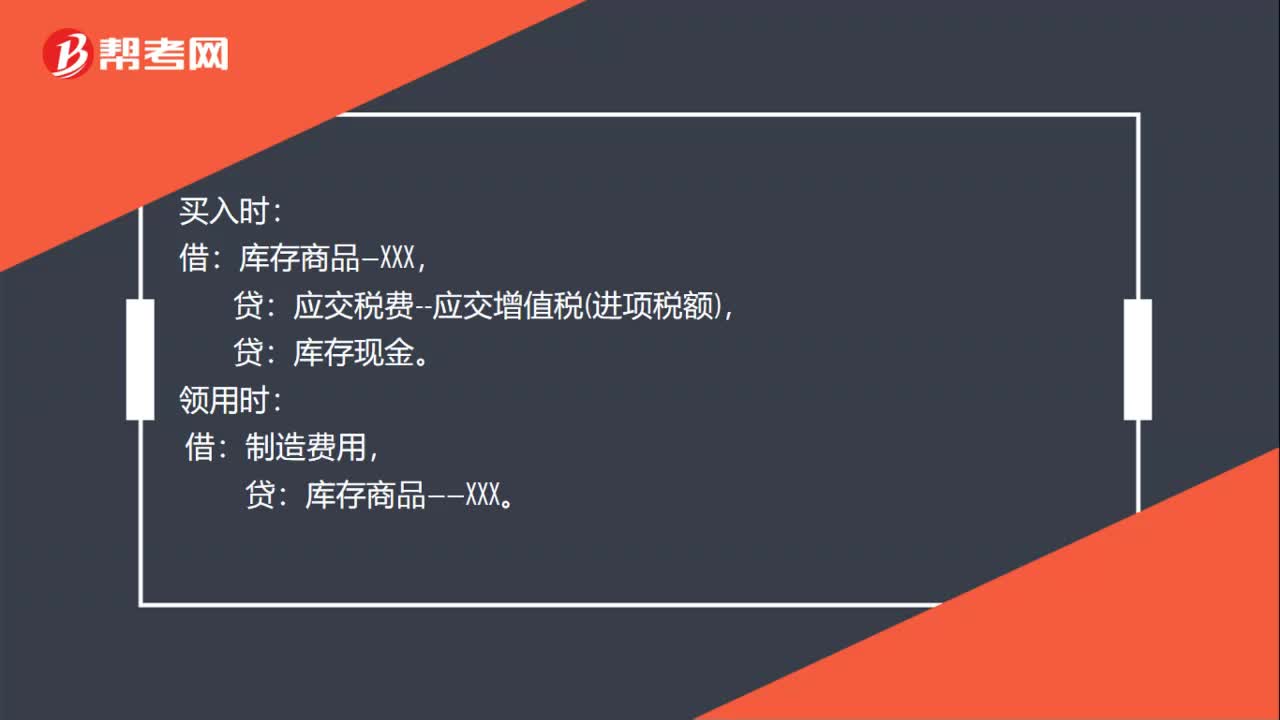

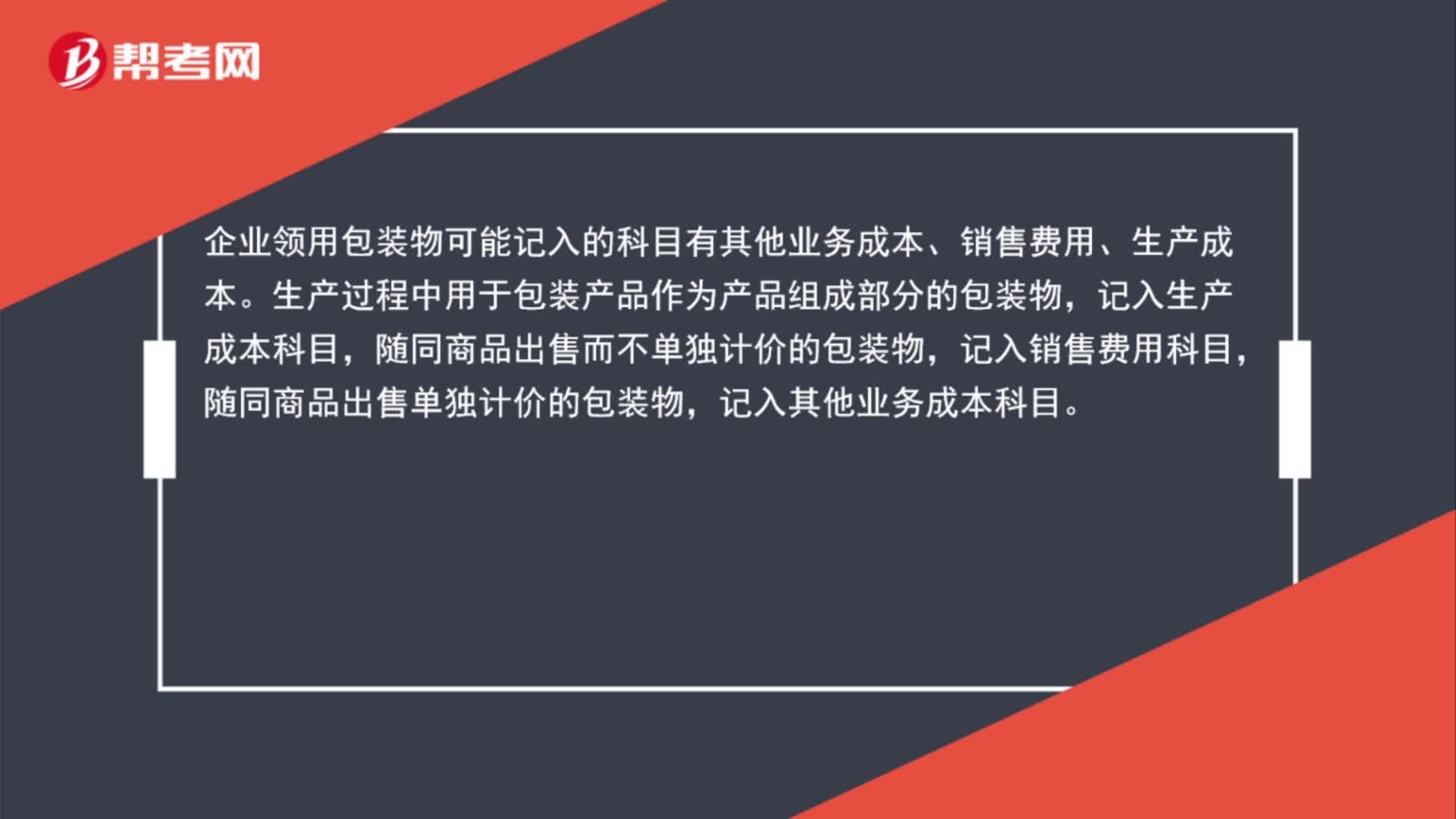

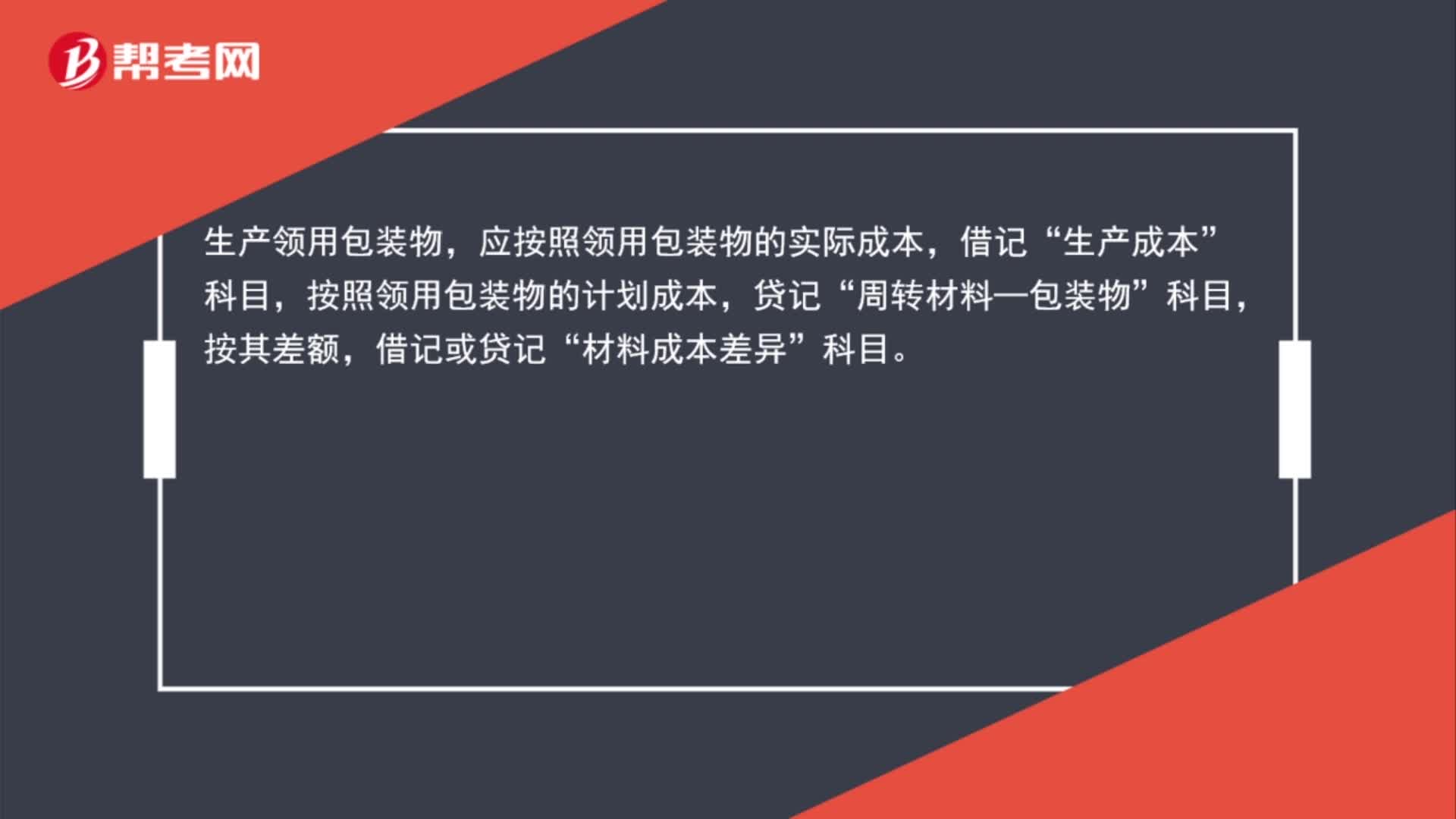

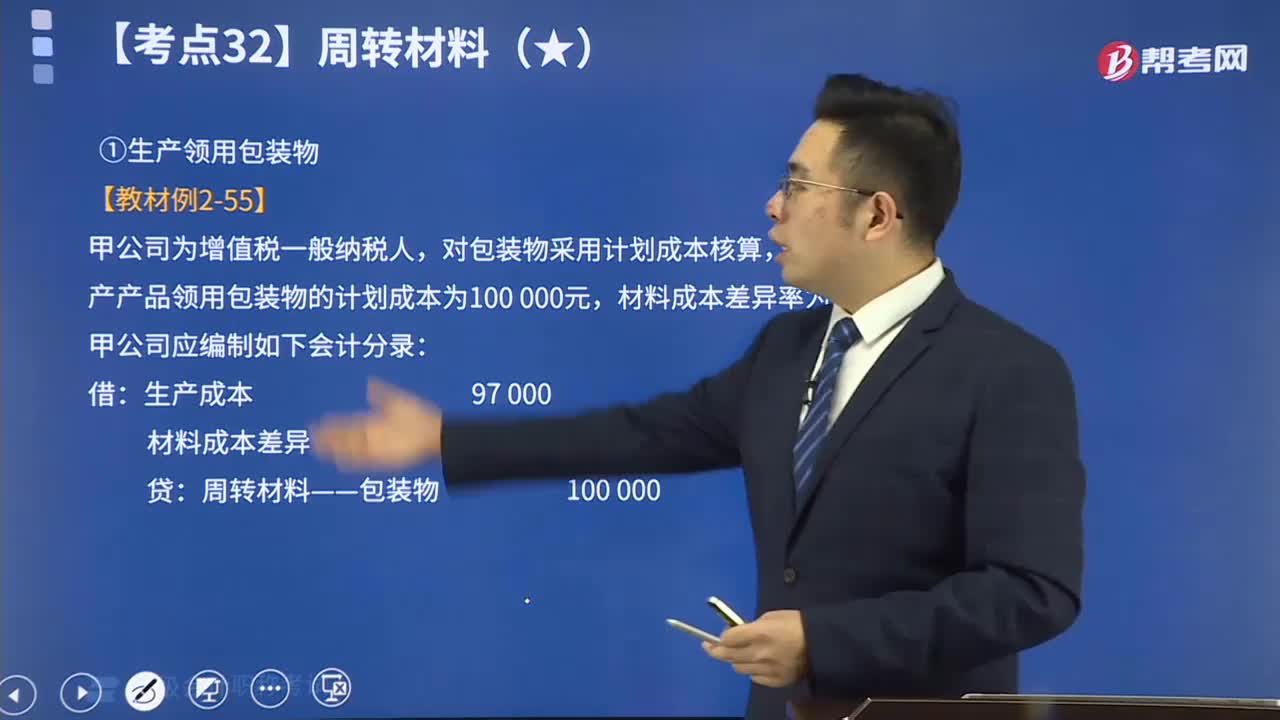

11:32包裝物的賬務(wù)處理視頻解說:為了反映和監(jiān)督包裝物的增減變動及其價(jià)值損耗、結(jié)存等情況,企業(yè)應(yīng)當(dāng)設(shè)置“周轉(zhuǎn)材料——包裝物”科目進(jìn)行核算,借方登記包裝物的增加,貸方登記包裝物的減少,期末余額在借方,通常反映企業(yè)期末結(jié)存包裝物的金額。

09:08

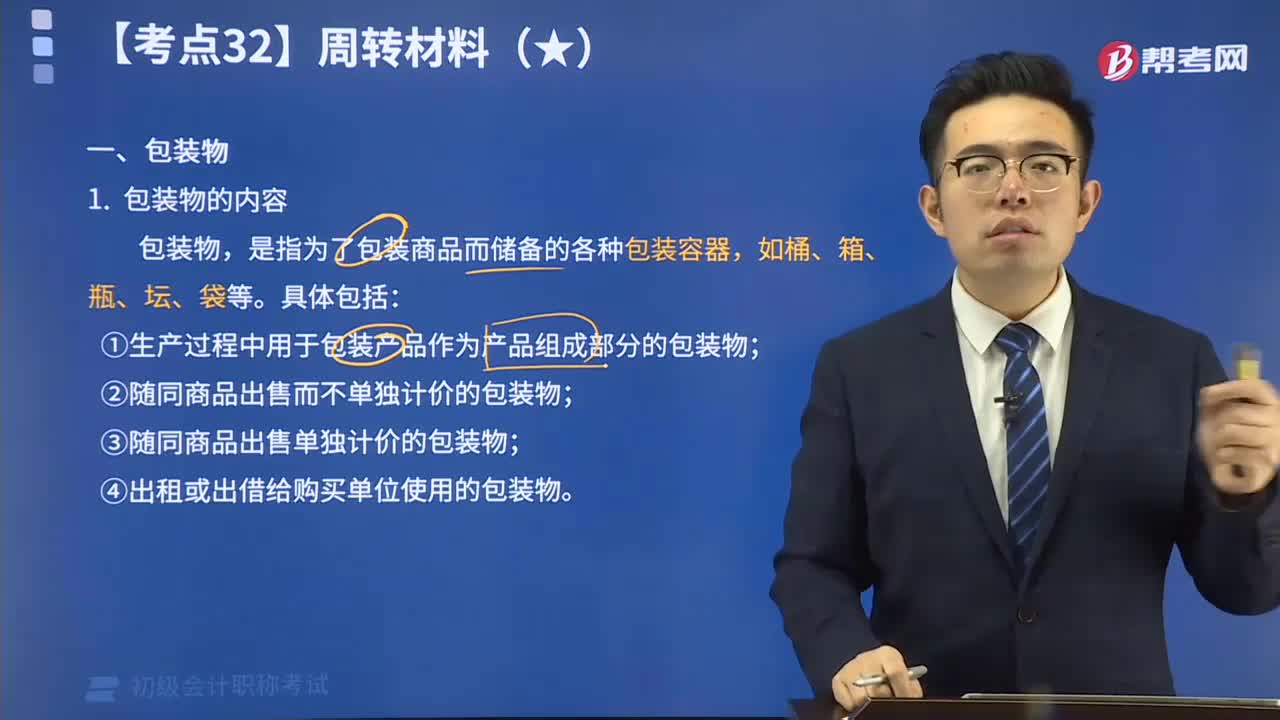

09:08包裝物的內(nèi)容視頻解說:包裝物,是指為了包裝商品而儲備的各種包裝容器,如桶、箱、瓶、壇、袋等。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日