下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

下載億題庫(kù)APP

聯(lián)系電話(huà):400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:30

00:30關(guān)于增值稅進(jìn)項(xiàng)稅額和增值稅銷(xiāo)項(xiàng)稅額是否在借方表示可抵扣稅額,貸方是要納稅額?:關(guān)于增值稅進(jìn)項(xiàng)稅額和增值稅銷(xiāo)項(xiàng)稅額是否在借方表示可抵扣稅額,貸方是要納稅額?只有在借方的進(jìn)項(xiàng)稅額才是可以抵扣的,應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額)在貸方表示的要交稅的,銷(xiāo)項(xiàng)稅額-進(jìn)項(xiàng)稅額的金額才是當(dāng)期應(yīng)交納的稅額。

00:20

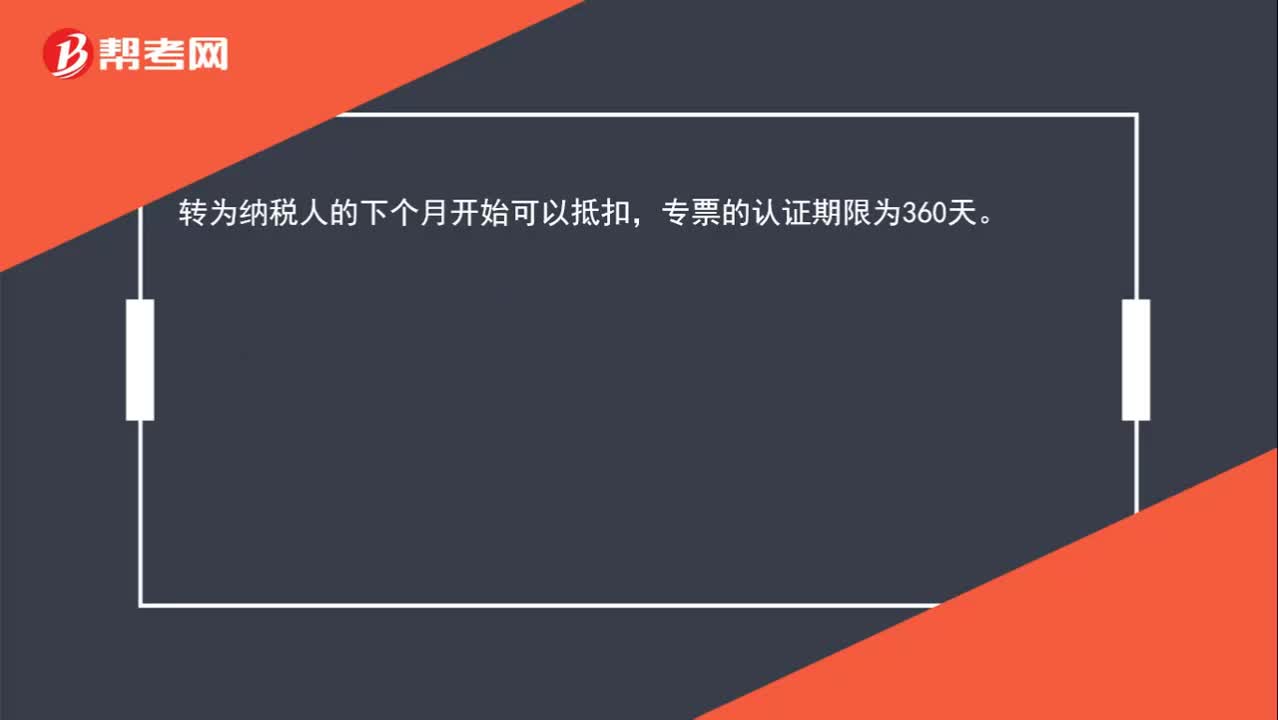

00:20轉(zhuǎn)一般納稅人后,之前收到的增值稅專(zhuān)用發(fā)票能否抵扣?:轉(zhuǎn)一般納稅人后,之前收到的增值稅專(zhuān)用發(fā)票能否抵扣?轉(zhuǎn)為納稅人的下個(gè)月開(kāi)始可以抵扣,專(zhuān)票的認(rèn)證期限為360天。

00:43

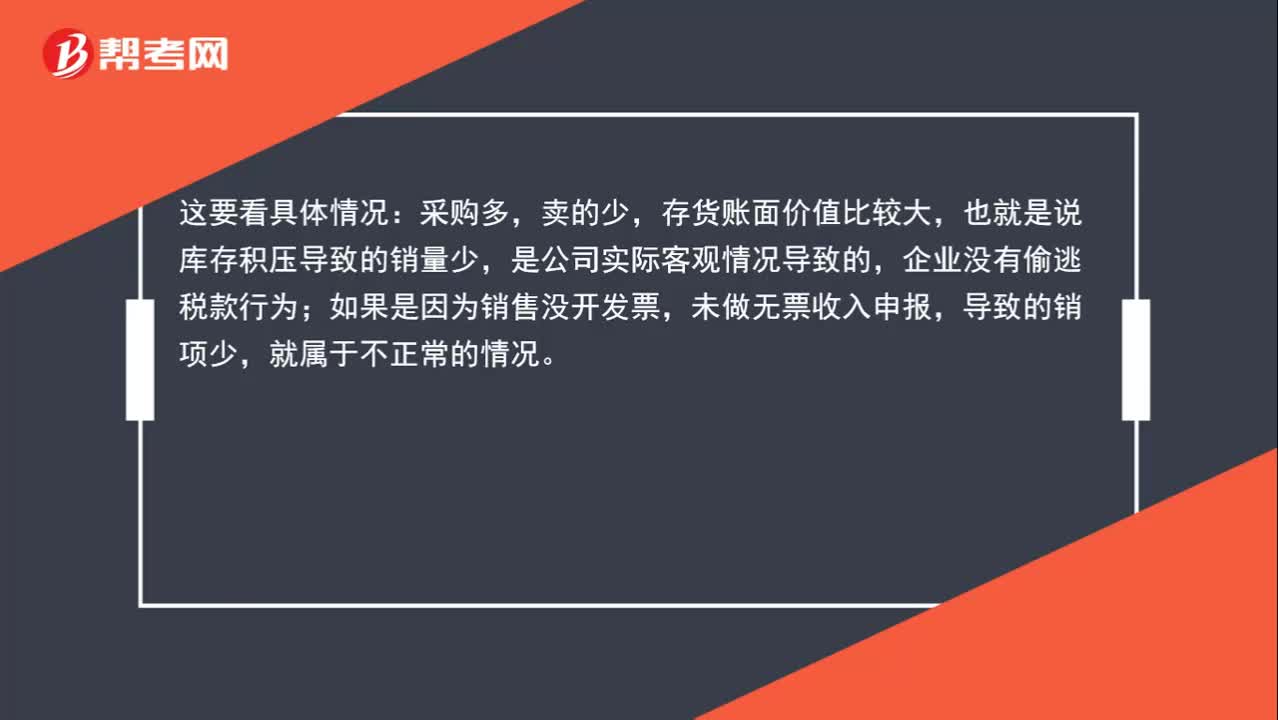

00:43增值稅進(jìn)項(xiàng)多銷(xiāo)項(xiàng)很少,稅額總是留底,這正常嗎?:增值稅進(jìn)項(xiàng)多銷(xiāo)項(xiàng)很少,稅額總是留底,這正常嗎?這要看具體情況:采購(gòu)多,賣(mài)的少,存貨賬面價(jià)值比較大,也就是說(shuō)庫(kù)存積壓導(dǎo)致的銷(xiāo)量少,是公司實(shí)際客觀情況導(dǎo)致的,企業(yè)沒(méi)有偷逃稅款行為;如果是因?yàn)殇N(xiāo)售沒(méi)開(kāi)發(fā)票,未做無(wú)票收入申報(bào),導(dǎo)致的銷(xiāo)項(xiàng)少,就屬于不正常的情況。

00:27

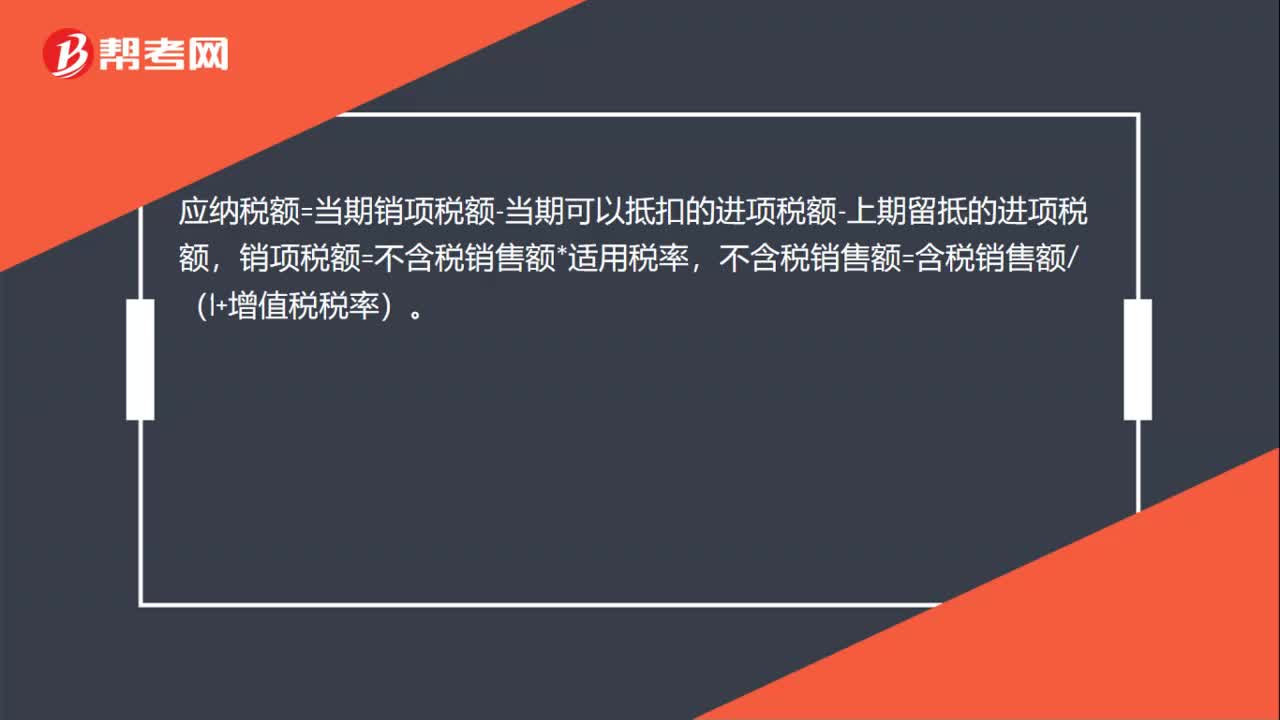

00:27增值稅交多少怎么算?:增值稅交多少怎么算?應(yīng)納稅額=當(dāng)期銷(xiāo)項(xiàng)稅額-當(dāng)期可以抵扣的進(jìn)項(xiàng)稅額-上期留抵的進(jìn)項(xiàng)稅額,銷(xiāo)項(xiàng)稅額=不含稅銷(xiāo)售額*適用稅率,不含稅銷(xiāo)售額=含稅銷(xiāo)售額(1+增值稅稅率)。

00:41

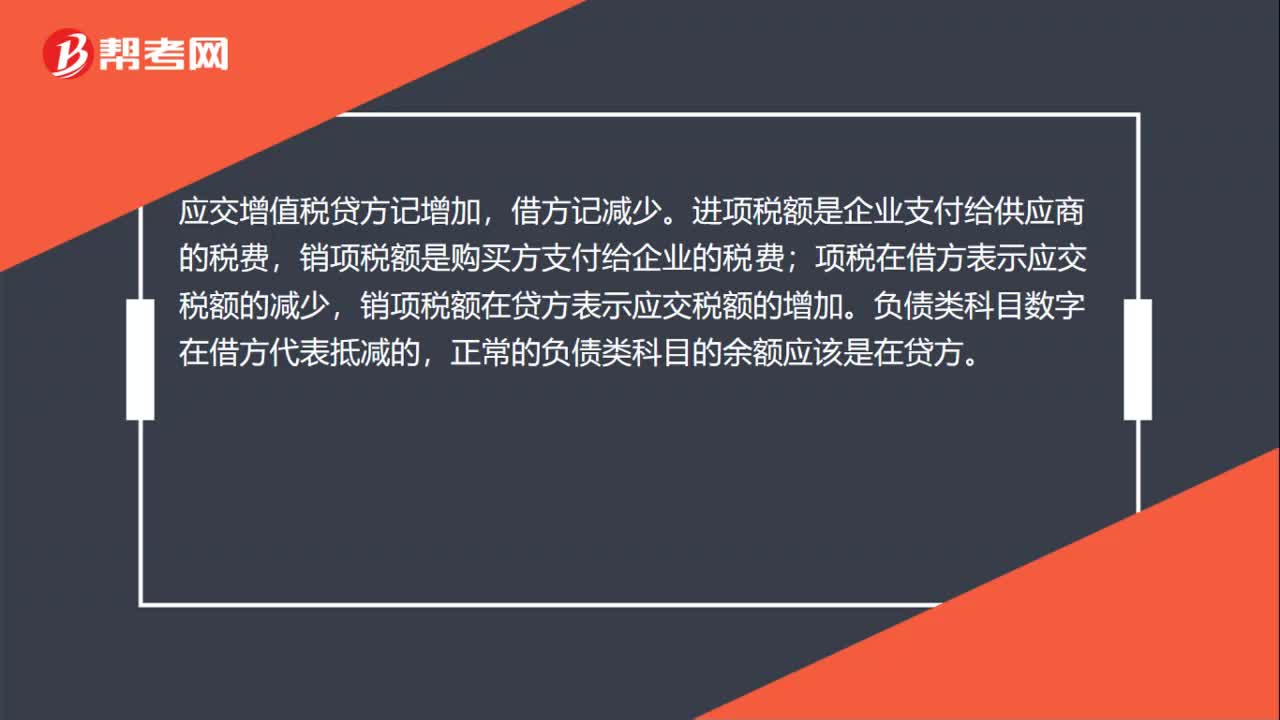

00:41應(yīng)交增值稅進(jìn)項(xiàng)稅額為什么在借方?:應(yīng)交增值稅進(jìn)項(xiàng)稅額為什么在借方?應(yīng)交增值稅貸方記增加,借方記減少。進(jìn)項(xiàng)稅額是企業(yè)支付給供應(yīng)商的稅費(fèi),銷(xiāo)項(xiàng)稅額是購(gòu)買(mǎi)方支付給企業(yè)的稅費(fèi);項(xiàng)稅在借方表示應(yīng)交稅額的減少,銷(xiāo)項(xiàng)稅額在貸方表示應(yīng)交稅額的增加。負(fù)債類(lèi)科目數(shù)字在借方代表抵減的,正常的負(fù)債類(lèi)科目的余額應(yīng)該是在貸方。

01:08

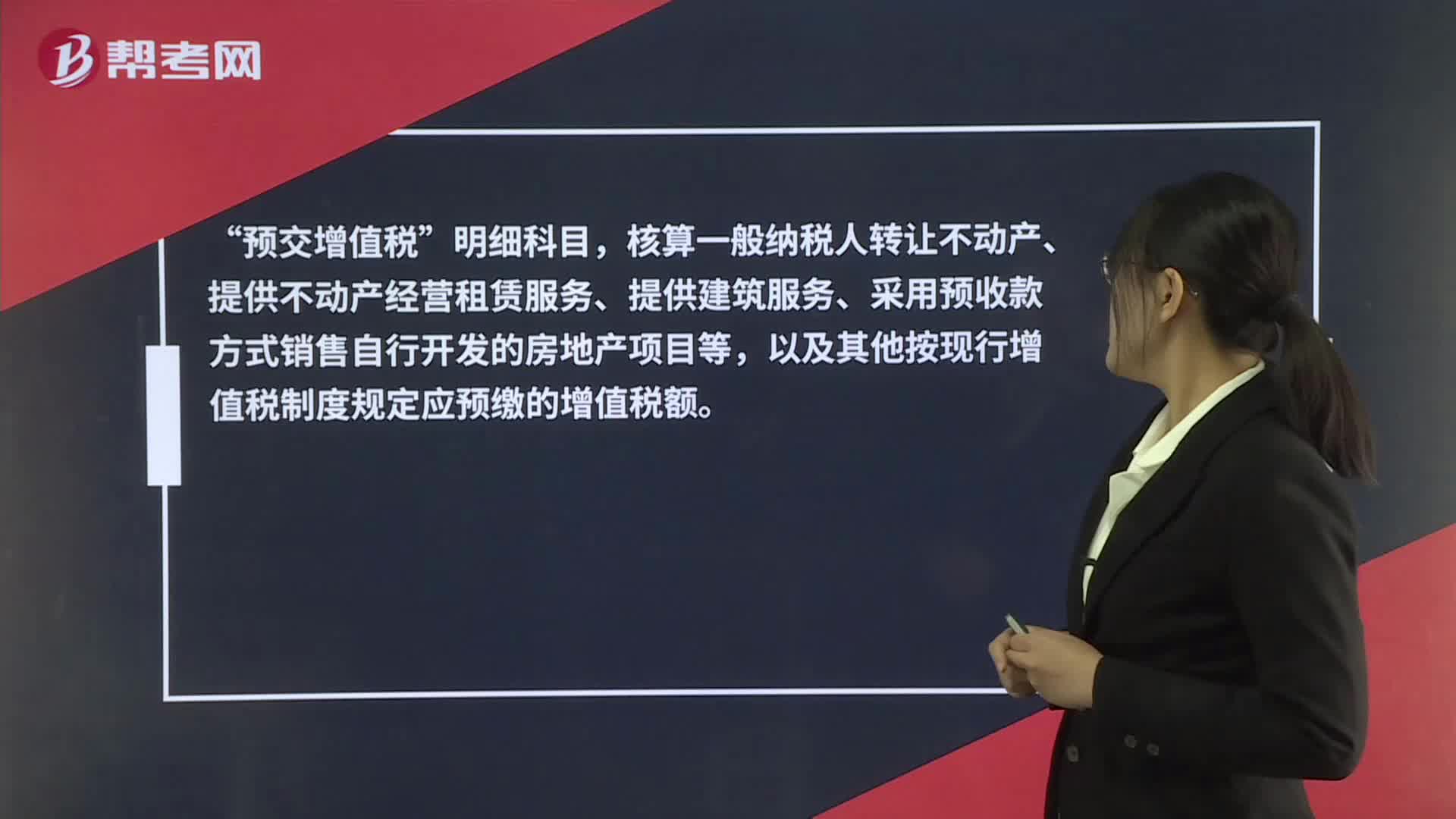

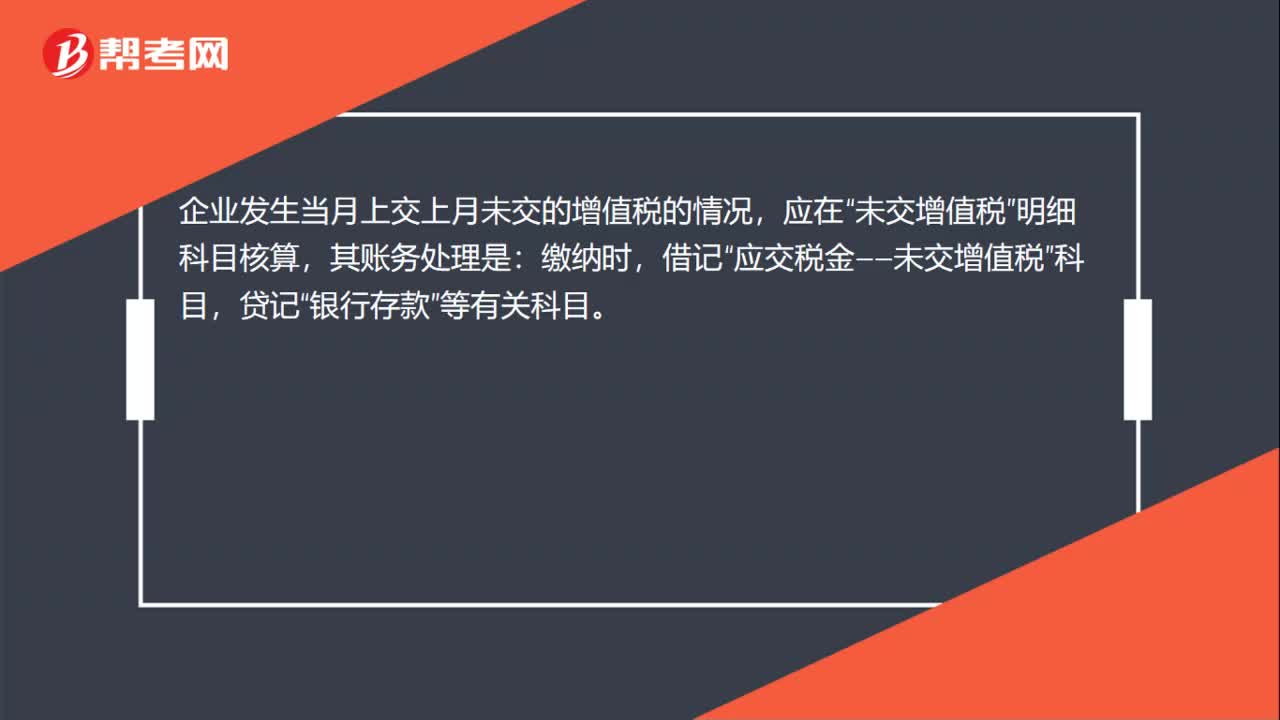

01:08未交增值稅怎么算?:未交增值稅怎么算?未交增值稅的核算:未交增值稅明細(xì)科目核算一般納稅人。明細(xì)科目轉(zhuǎn)入的未交增值稅額。月份終了自“應(yīng)交增值稅”明細(xì)科目轉(zhuǎn)入的多交增值稅額也在“企業(yè)發(fā)生當(dāng)月上交上月未交的增值稅的情況,未交增值稅”明細(xì)科目核算,其賬務(wù)處理是:繳納時(shí),借記“應(yīng)交稅金——未交增值稅”貸記“銀行存款”等有關(guān)科目。未交增值稅明細(xì)科目期末可無(wú)余額,也可能有余額,可能是貸方余額,也可能是借方余額。

00:22

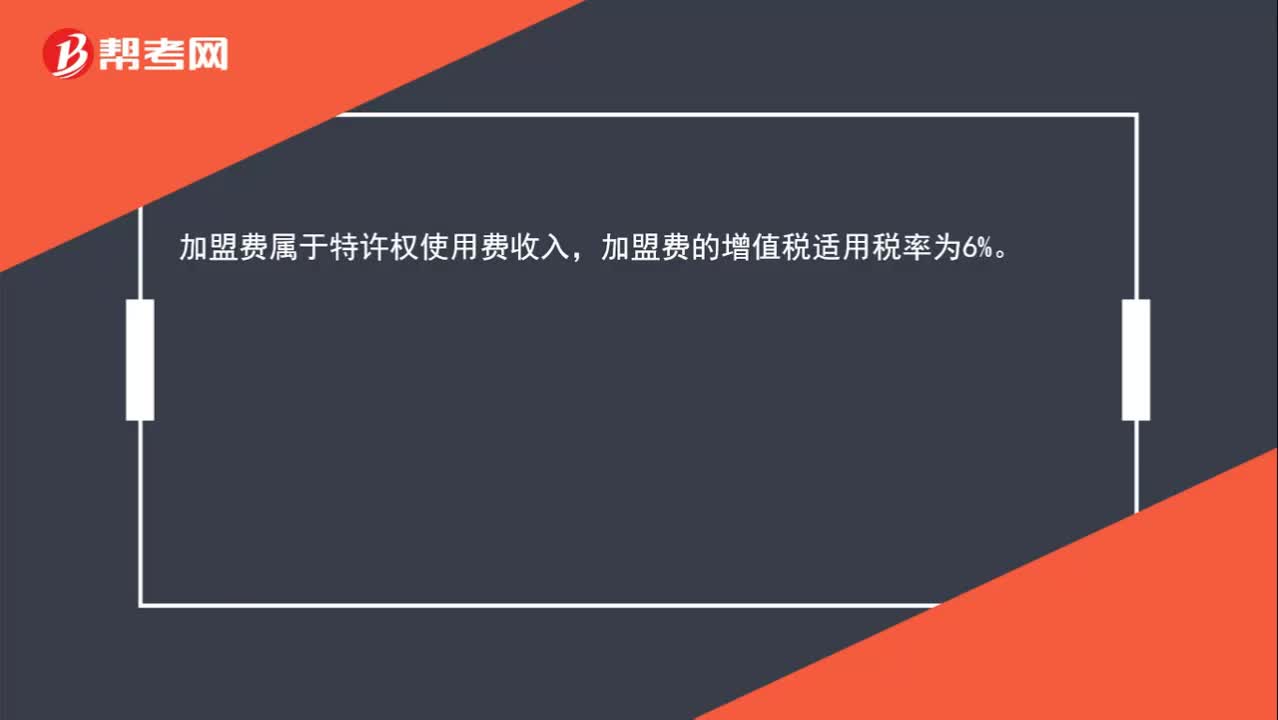

00:22加盟收入的增值稅是多少?:加盟收入的增值稅是多少?加盟費(fèi)屬于特許權(quán)使用費(fèi)收入,加盟費(fèi)的增值稅適用稅率為6%。

00:52

00:52如何分辨應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額)與應(yīng)交稅費(fèi)—應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額)科目?:如何分辨應(yīng)交稅費(fèi)—應(yīng)交增值稅(進(jìn)項(xiàng)稅額)與應(yīng)交稅費(fèi)—應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額)科目?應(yīng)交稅費(fèi)是負(fù)債類(lèi)科目,借方表示減少,貸方表示增加。對(duì)于一般納稅人來(lái)說(shuō),應(yīng)交增值稅=銷(xiāo)項(xiàng)稅額-進(jìn)項(xiàng)稅額,進(jìn)項(xiàng)稅額可以抵扣的,所以應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)會(huì)減少企業(yè)的應(yīng)交增值稅,登記在借方表示應(yīng)交稅費(fèi)的減少,應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷(xiāo)項(xiàng)稅額)會(huì)增加企業(yè)的應(yīng)交增值稅,登記在貸方表示增加。

02:43

02:43增值稅銷(xiāo)售額中包含哪些項(xiàng)目?:銷(xiāo)售額為納稅人銷(xiāo)售貨物或者應(yīng)稅勞務(wù)向購(gòu)買(mǎi)方收取的全部?jī)r(jià)款和價(jià)外費(fèi)用,但是不包括收取的銷(xiāo)項(xiàng)稅額。包括價(jià)外向購(gòu)買(mǎi)方收取的手續(xù)費(fèi)、補(bǔ)貼、基金、集資費(fèi)、返還利潤(rùn)、獎(jiǎng)勵(lì)費(fèi)、違約金、滯納金、延期付款利息、賠償金、代收款項(xiàng)、代墊款項(xiàng)、包裝費(fèi)、包裝物租金、儲(chǔ)備費(fèi)、優(yōu)質(zhì)費(fèi)、運(yùn)輸裝卸費(fèi)以及其他各種性質(zhì)的價(jià)外收費(fèi)。1.承運(yùn)部門(mén)的運(yùn)輸費(fèi)用發(fā)票開(kāi)具給購(gòu)買(mǎi)方的;(三)同時(shí)符合以下條件代為收取的政府性基金或者行政事業(yè)性收費(fèi):

01:27

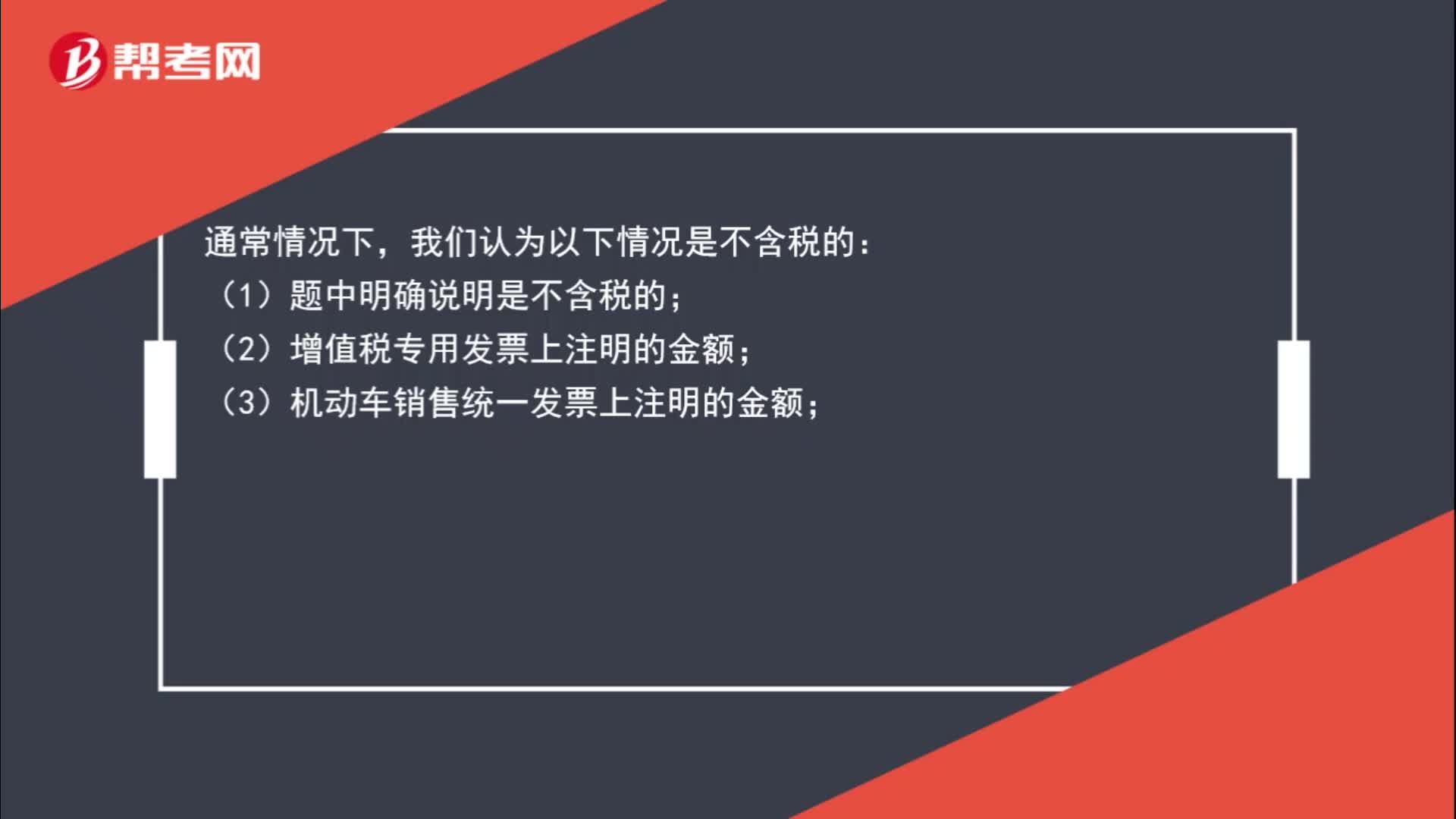

01:27如何判斷銷(xiāo)售額是否含稅?:如何判斷銷(xiāo)售額是否含稅?我們認(rèn)為以下情況是含稅的:(2)普通發(fā)票上注明的銷(xiāo)售額是含稅價(jià);(3)價(jià)外費(fèi)用一般為含增值稅收入;(4)需要并入銷(xiāo)售額一并納稅的包裝物押金為含增值稅收入。我們認(rèn)為以下情況是不含稅的:(2)增值稅專(zhuān)用發(fā)票上注明的金額;(3)機(jī)動(dòng)車(chē)銷(xiāo)售統(tǒng)一發(fā)票上注明的金額;(4)海關(guān)專(zhuān)用繳款書(shū)上面的金額;(5)中華人民共和國(guó)稅收繳款憑證上面的金額;(6)按規(guī)定抵扣了進(jìn)項(xiàng)稅額的貨物的成本。

01:08

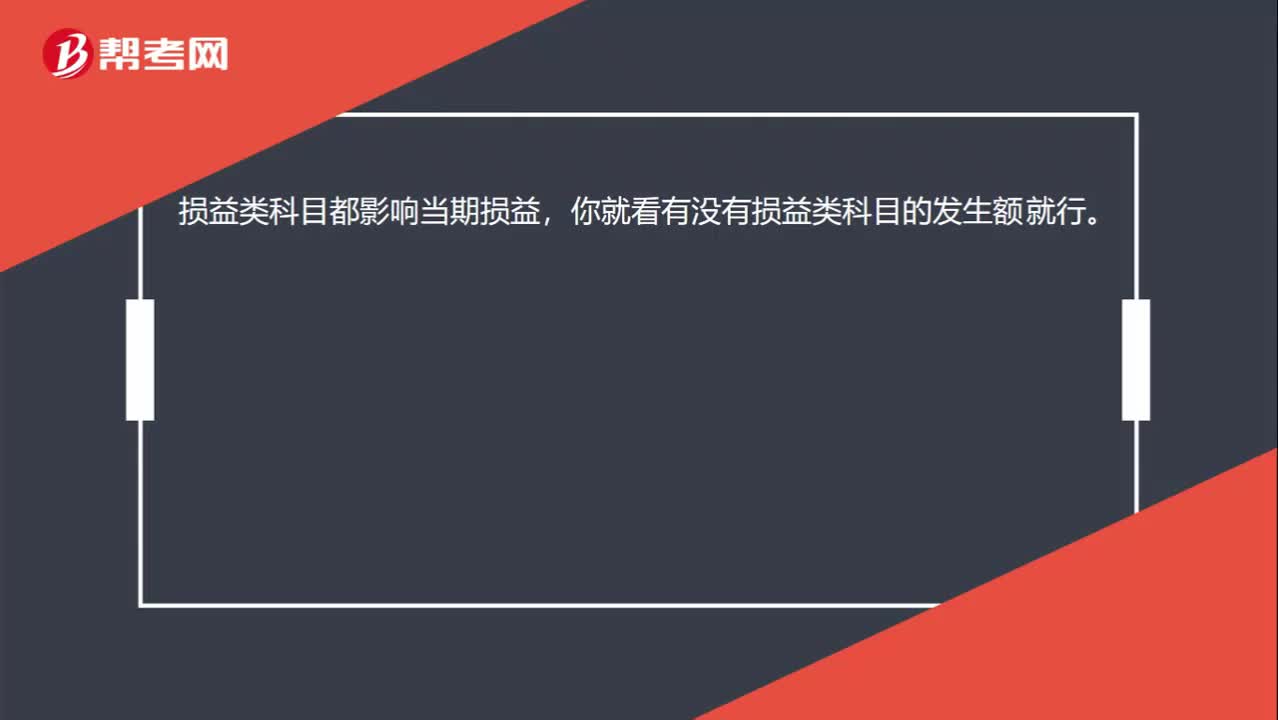

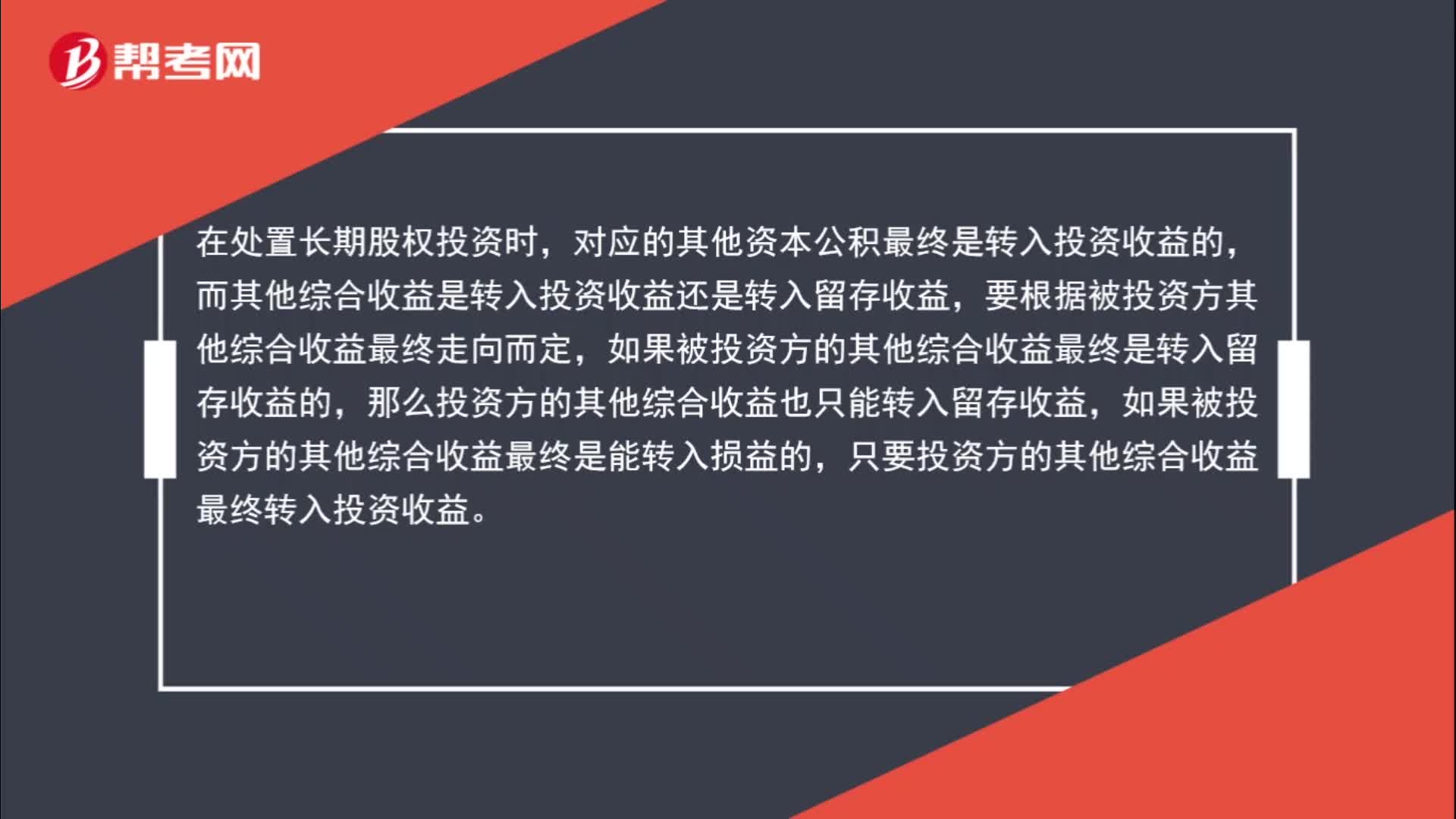

01:08當(dāng)期損益的判斷?:當(dāng)期損益的判斷?在處置長(zhǎng)期股權(quán)投資時(shí),對(duì)應(yīng)的其他資本公積最終是轉(zhuǎn)入投資收益的,而其他綜合收益是轉(zhuǎn)入投資收益還是轉(zhuǎn)入留存收益,要根據(jù)被投資方其他綜合收益最終走向而定,如果被投資方的其他綜合收益最終是轉(zhuǎn)入留存收益的,那么投資方的其他綜合收益也只能轉(zhuǎn)入留存收益,如果被投資方的其他綜合收益最終是能轉(zhuǎn)入損益的,只要投資方的其他綜合收益最終轉(zhuǎn)入投資收益。

00:35

00:35免征增值稅賬務(wù)怎么處理?:免征增值稅賬務(wù)怎么處理?納稅人對(duì)免征的增值稅做會(huì)計(jì)分錄的時(shí)候,應(yīng)該直接減免的增值稅計(jì)入營(yíng)業(yè)外收入,借記應(yīng)交稅金—應(yīng)交增值稅(減免稅款),貸記營(yíng)業(yè)外收入。減免稅款屬于企業(yè)非日常活動(dòng)所形成的、與所有者投入資本無(wú)關(guān)的經(jīng)濟(jì)利益的流入,計(jì)入營(yíng)業(yè)外收入更合適。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日