下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

02:08

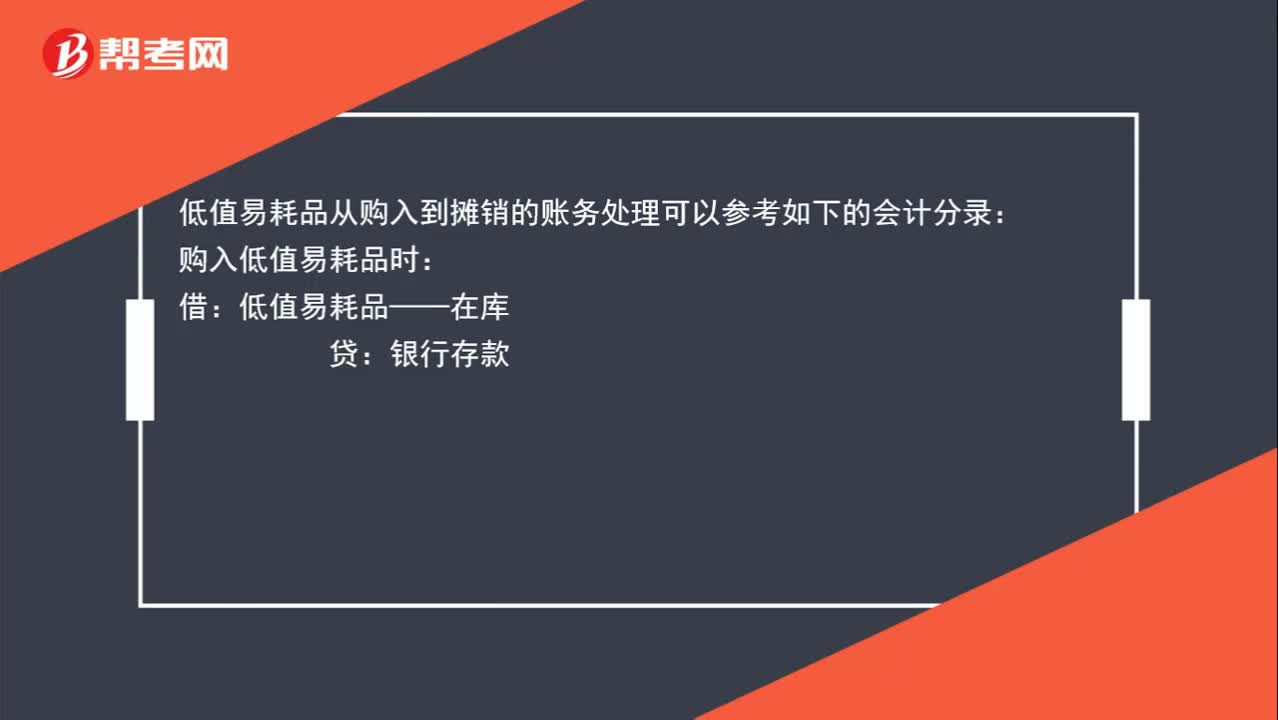

02:08公司購入的一些小工具計入到低值易耗品,如何進行賬務處理?:公司購入的一些小工具計入到低值易耗品,如何進行賬務處理?低值易耗品從購入到攤銷的賬務處理可以參考如下的會計分錄:購入低值易耗品時:銀行存款:領(lǐng)用時:低值易耗品——在庫,假設按照五五攤銷法進行攤銷,主營業(yè)務成本——低值易耗品攤銷:如果是生產(chǎn)產(chǎn)品的企業(yè):有產(chǎn)品成本歸集過程的:低值易耗品攤銷的賬務處理為:制造費用——低值易耗品攤銷低值易耗品——在用制造費用——低值易耗品攤銷借庫存商品貸生產(chǎn)成本

00:27

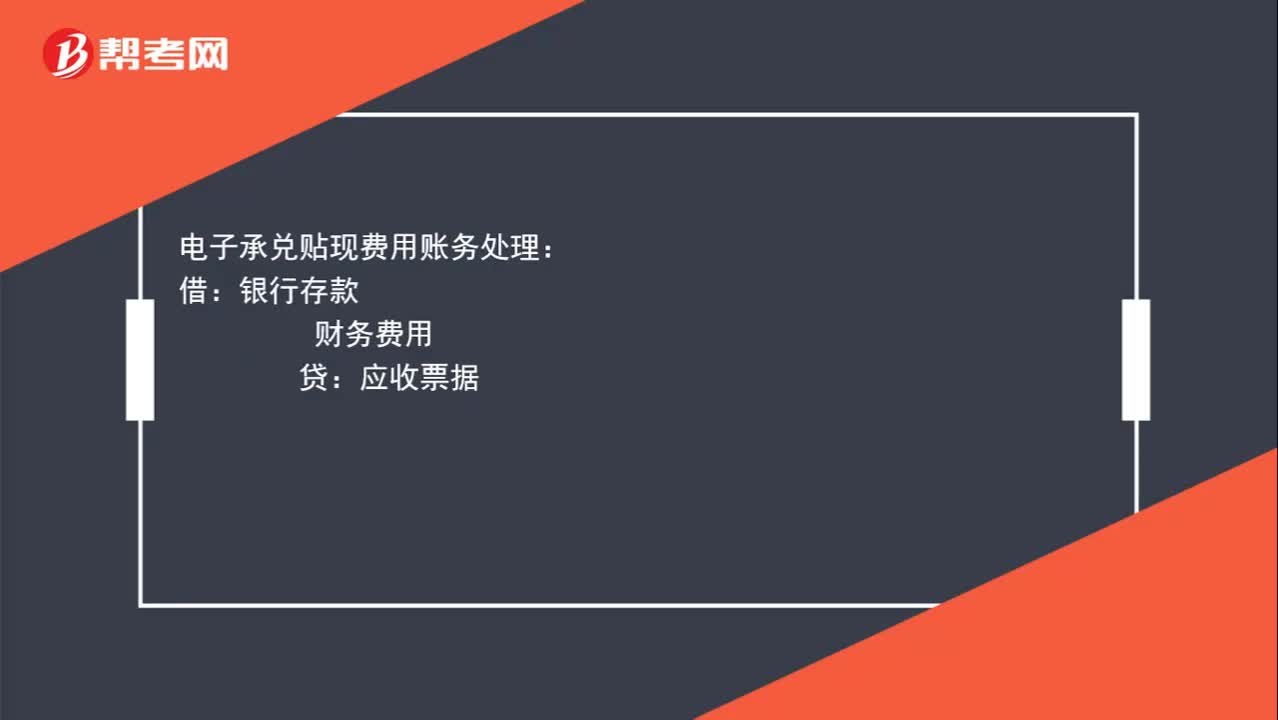

00:27電子承兌貼現(xiàn)費用賬務如何處理?:電子承兌貼現(xiàn)費用賬務處理:借:銀行存款:財務費用貸應收票據(jù)

02:35

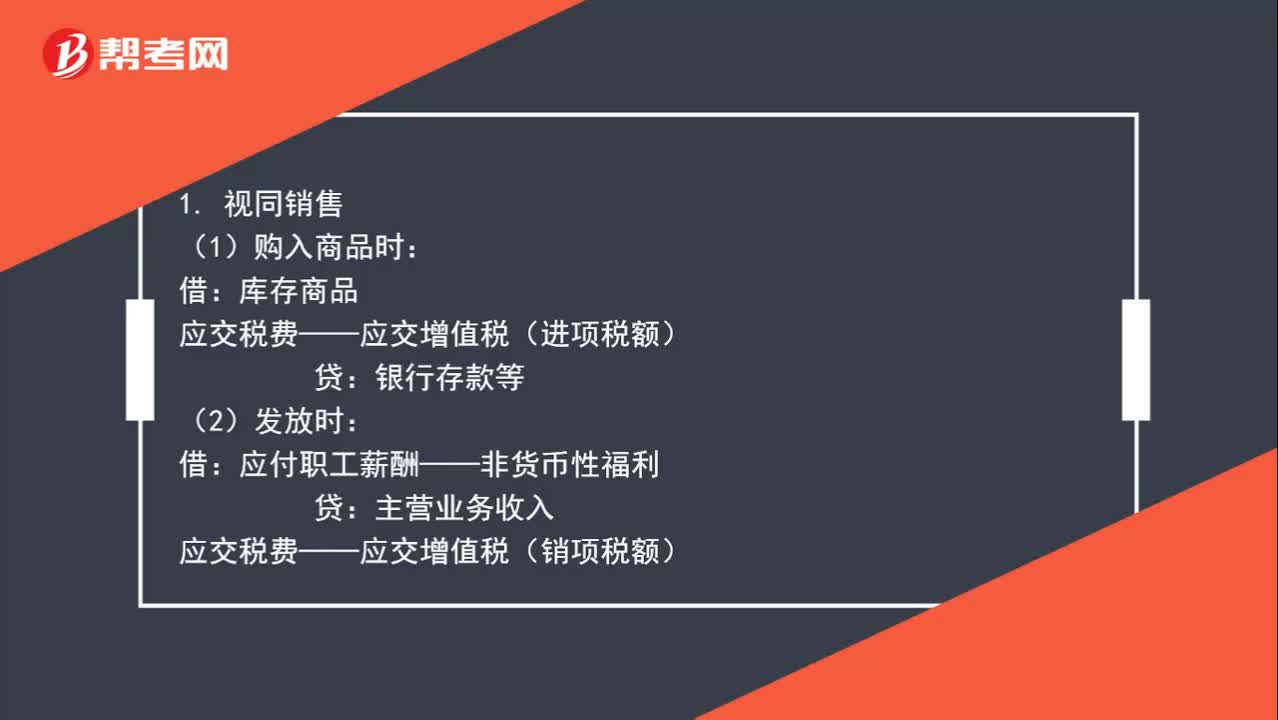

02:35當作員工福利的外購商品如何入賬?:當作員工福利的外購商品如何入賬?(1)購入商品時:應交稅費——應交增值稅(進項稅額):銀行存款等:應交稅費——應交增值稅(銷項稅額):(3)同時結(jié)轉(zhuǎn)成本:主營業(yè)務成本:庫存商品:(4)分配(計提)時:生產(chǎn)成本:制造費用管理費用等庫存商品應交稅費——應交增值稅(進項稅額)應付職工薪酬——非貨幣性福利庫存商品應交稅費——應交增值稅(進項稅額轉(zhuǎn)出)(1)購入商品時庫存商品(包含增值稅)銀行存款、現(xiàn)金等

01:26

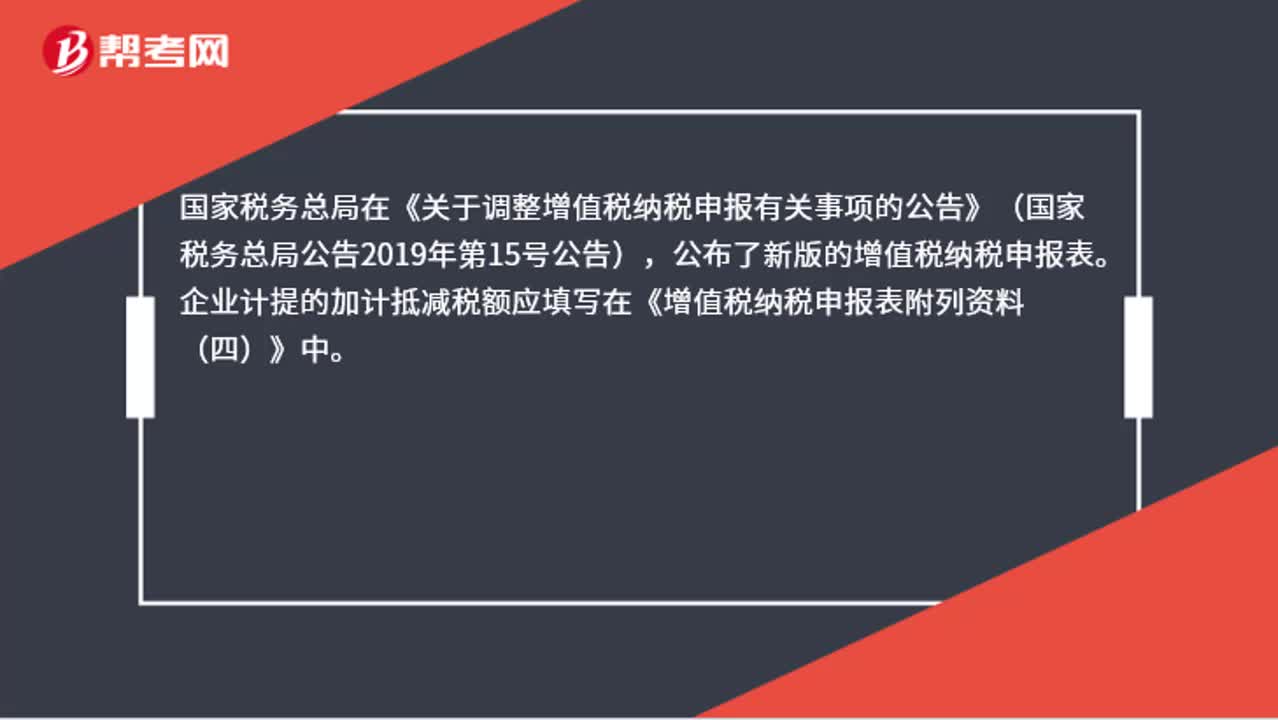

01:26加計抵減附表四如何填寫?:加計抵減附表四如何填寫?國家稅務總局在《關(guān)于調(diào)整增值稅納稅申報有關(guān)事項的公告》(國家稅務總局公告2019年第15號公告),公布了新版的增值稅納稅申報表。企業(yè)計提的加計抵減稅額應填寫在《增值稅納稅申報表附列資料(四)》中。2019年7月企業(yè)取得一般計稅項目進項稅額100000元,那么在《增值稅納稅申報表附列資料(四)(稅額抵減情況表)》的第6行,一般項目加計抵減額計算“欄”

01:03

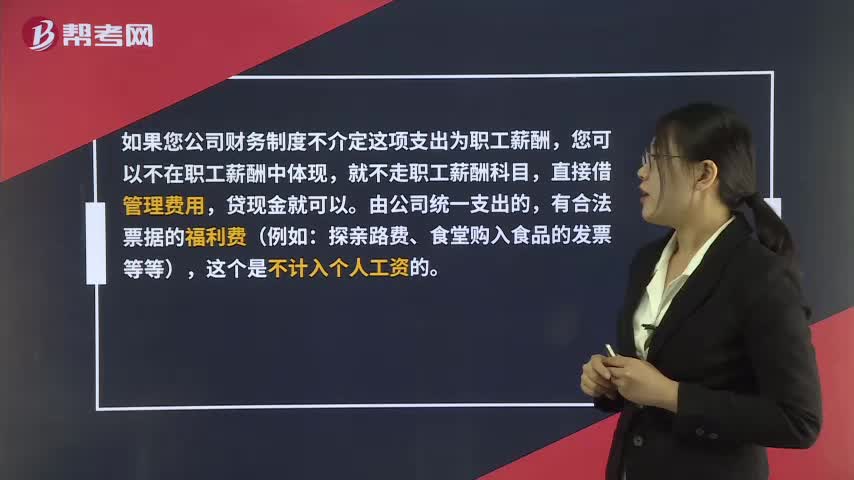

01:03慰問金如何入賬?:慰問金如何入賬?如果您公司財務制度不介定這項支出為職工薪酬,您可以不在職工薪酬中體現(xiàn),就不走職工薪酬科目,直接借管理費用,貸現(xiàn)金就可以。由公司統(tǒng)一支出的,有合法票據(jù)的福利費(例如:探親路費、食堂購入食品的發(fā)票等等),這個是不計入個人工資的。直接以現(xiàn)金形式發(fā)放的,除了獨生子女費、個人取得的福利費(生活補助費)、撫恤金、救濟金(生活困難補助費)是免稅的。其他各項現(xiàn)金補貼和非貨幣性集體福利。

00:24

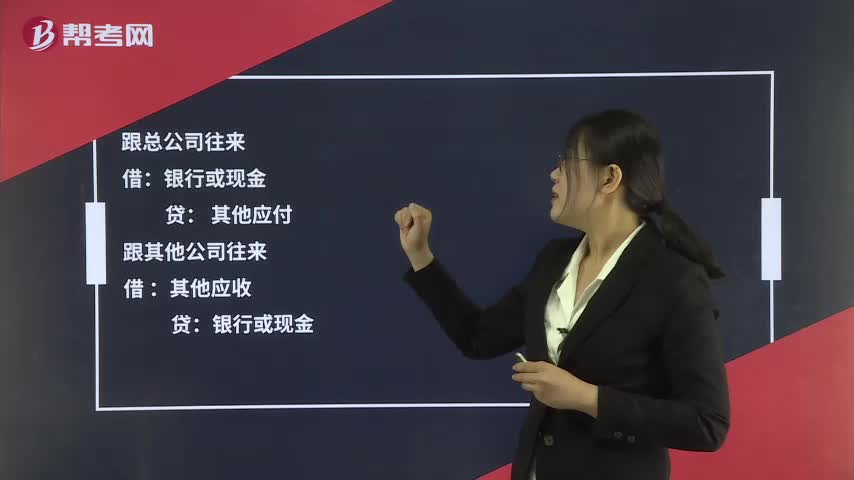

00:24往來款如何進行賬務處理?:往來款如何進行賬務處理?跟總公司往來:銀行或現(xiàn)金:其他應付跟其他公司往來借其他應收貸銀行或現(xiàn)金

01:19

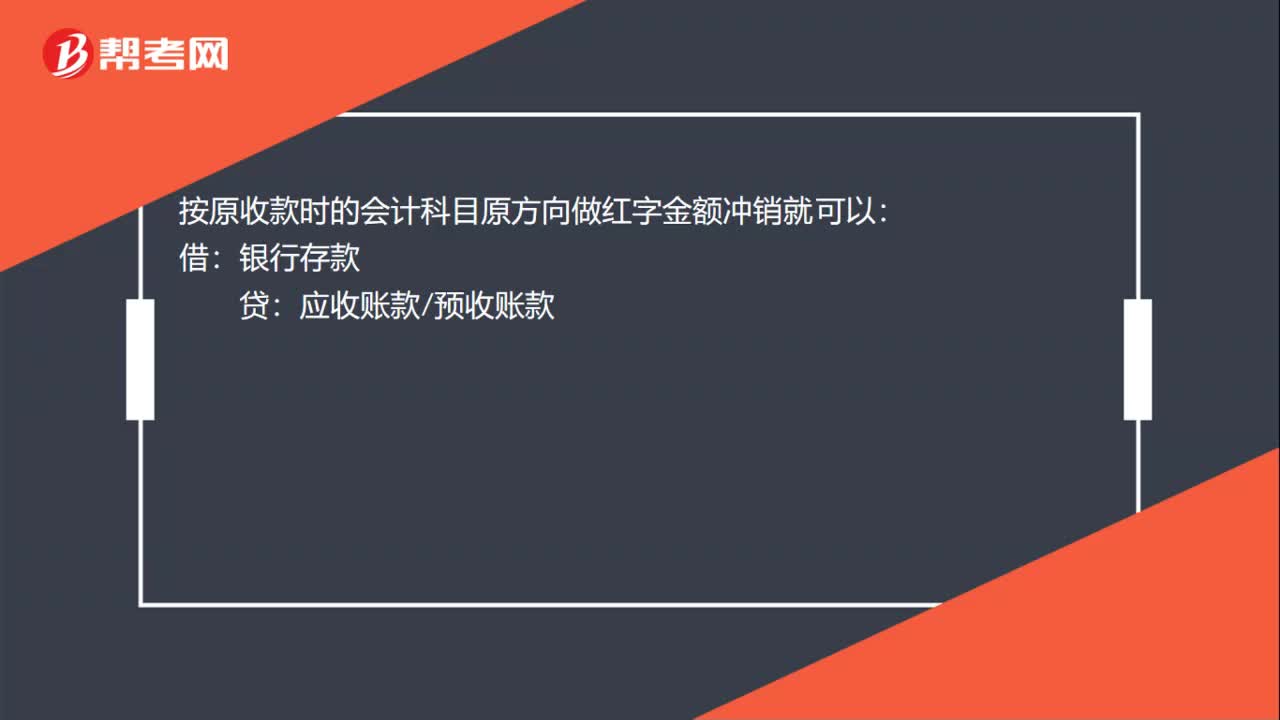

01:19如何區(qū)分預收賬款和其他貨幣資金?:如何區(qū)分預收賬款和其他貨幣資金?預收賬款是指企業(yè)向購貨方預收的購貨訂金或部分貨款。企業(yè)預收的貨款待實際出售商品、產(chǎn)品或者提供勞務時再行沖減。預收賬款是以買賣雙方協(xié)議或合同為依據(jù),由購貨方預先支付一部分或全部 貨款給供應方而發(fā)生的一項負債,這項負債要用以后的商品或勞務來償付。其他貨幣資金是指企業(yè)除現(xiàn)金和銀行存款以外的貨幣資金。

01:20

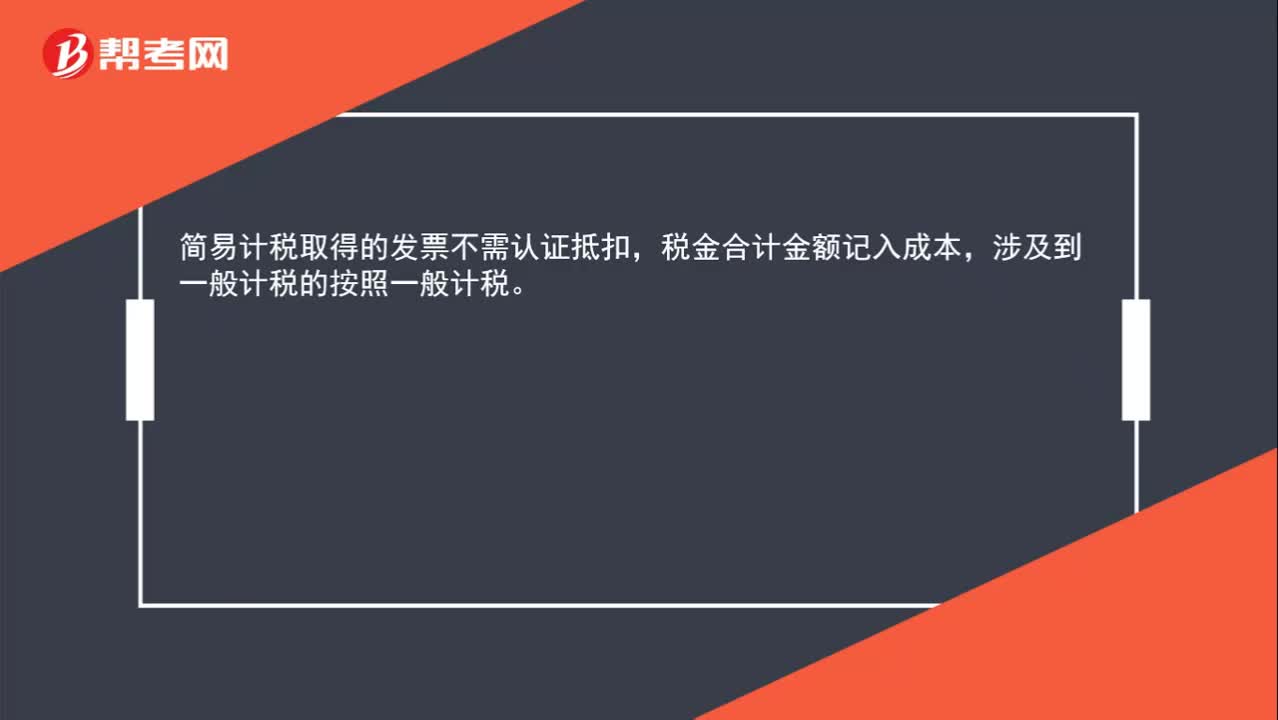

01:20進項稅額大于銷項稅額如何入賬?:進項稅額大于銷項稅額如何入賬?月度終了,企業(yè)應當將當月應交未交或多交的增值稅自“應交增值稅”明細科目轉(zhuǎn)入“未交增值稅”明細科目。對于當月應交未交的增值稅,借記“應交稅費——應交增值稅(轉(zhuǎn)出未交增值稅)”對于當月多交的增值稅,借記“應交稅費——未交增值稅”貸記“應交稅費—應交增值稅(轉(zhuǎn)出多交增值稅)”科目。也就是說如果本月進項稅額大于銷項稅額,月末是不需要進行賬務處理的。多交增值稅”

00:24

00:24舊辦公用品如何入賬?:舊辦公用品如何入賬?是否入賬看老總談協(xié)議來定是否做賬務處理,如果算投資的話,借記固定資產(chǎn),貸記實收資本。

02:12

02:12委托加工物資的賬務如何處理?:委托加工物資的賬務如何處理?(1)發(fā)給外單位加工的物資,材料成本差異(或借方),(2)支付加工費用、應負擔的運雜費等,應交稅費——應交增值稅(進項稅額):委托加工物資:銀行存款等:(3)需要交納消費稅的委托加工物資收回后直接用于銷售的應將受托方代收代繳的消費稅計入委托加工物資成本銀行存款等(5)收到加工完成驗收入庫的物資和剩余物資按實際成本借原材料庫存商品等貸委托加工物資

13:51

13:51帶你學習商業(yè)折扣、現(xiàn)金折扣應付賬款的賬務應如何處理?:帶你學習商業(yè)折扣、現(xiàn)金折扣應付賬款的賬務應如何處理?用以核算企業(yè)因購買材料、商品和接受勞務供應等經(jīng)營活動應支付的款項。這是買賣雙方在購銷活動中由于取得物資與支付貨款在時間上不一致而產(chǎn)生的負債。直接按扣除商業(yè)折扣后的金額確認收入:按扣除現(xiàn)金折扣前的金額確定銷售商品收入,現(xiàn)金折扣在實際發(fā)生時計入當期財務費用,將獲得1%的現(xiàn)金折扣(假定計算現(xiàn)金折扣時需要考慮增值稅)。

00:13

00:13原材料的入賬成本會計分錄如何做?:原材料的入賬成本會計分錄如何做?借:原材料:應交稅費——應交增值稅(進項稅額)貸銀行存款

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日