初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:50

00:50本月如何打開(kāi)上月已記賬憑證?:本月如何打開(kāi)上月已記賬憑證?使用管理人的身份于登錄到財(cái)務(wù)軟件;點(diǎn)擊“業(yè)務(wù)工作”選項(xiàng)卡。如圖按“財(cái)務(wù)會(huì)計(jì)”總賬”→“憑證”→“的順序分別雙擊各菜單。在彈出的“憑證查詢”對(duì)話框中點(diǎn)擊“確定”中雙擊打開(kāi)需要查看的上月憑證”界面中查看憑證”可以點(diǎn)擊工具欄的。上張憑證“下張憑證“等按鈕切換查看其他的憑證”查看完后關(guān)閉。查詢憑證“和”查詢憑證列表“即可”

00:24

00:24本月付上月貨款如何記賬憑證?:本月付上月貨款如何記賬憑證?本月付上月貨款的分錄:應(yīng)付賬款:銀行存款:上個(gè)月的計(jì)入應(yīng)付賬款,借:主營(yíng)業(yè)務(wù)收入應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)貸應(yīng)付賬款

00:28

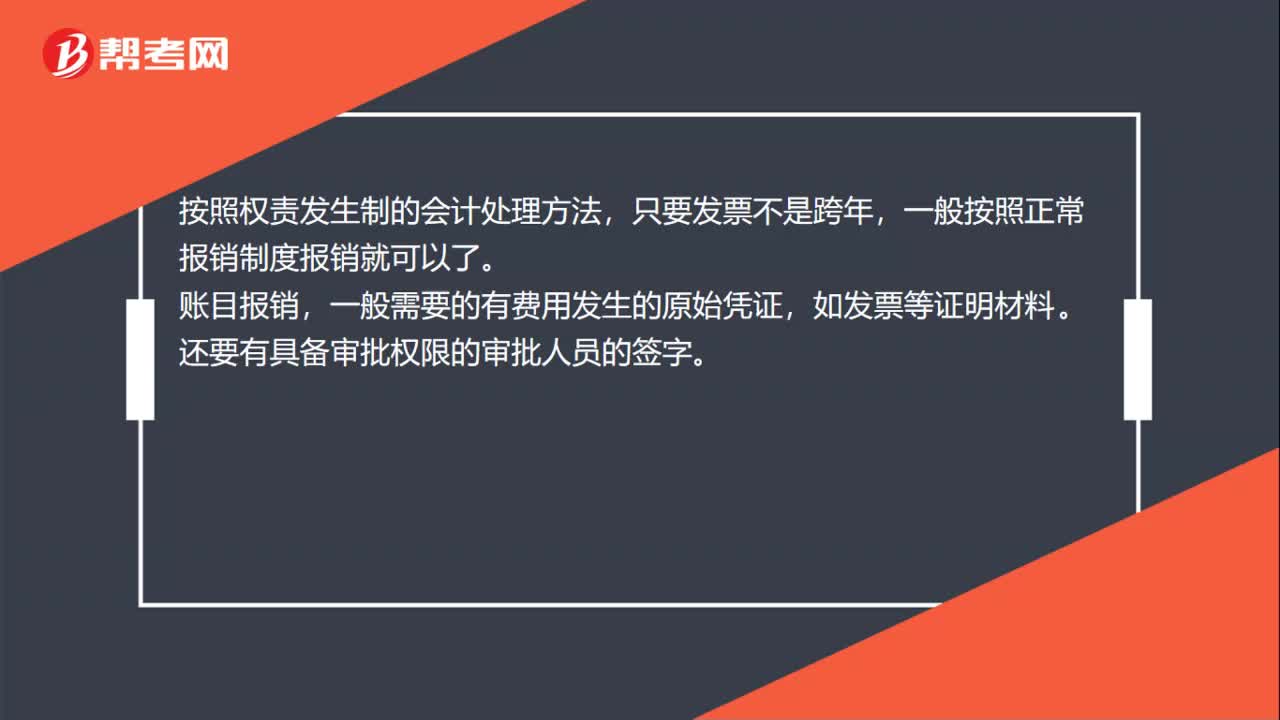

00:28本月報(bào)銷上月費(fèi)用如何記賬憑證?:本月報(bào)銷上月費(fèi)用如何記賬憑證?按照權(quán)責(zé)發(fā)生制的會(huì)計(jì)處理方法,只要發(fā)票不是跨年,一般按照正常報(bào)銷制度報(bào)銷就可以了。賬目報(bào)銷,一般需要的有費(fèi)用發(fā)生的原始憑證,如發(fā)票等證明材料。還要有具備審批權(quán)限的審批人員的簽字。

00:17

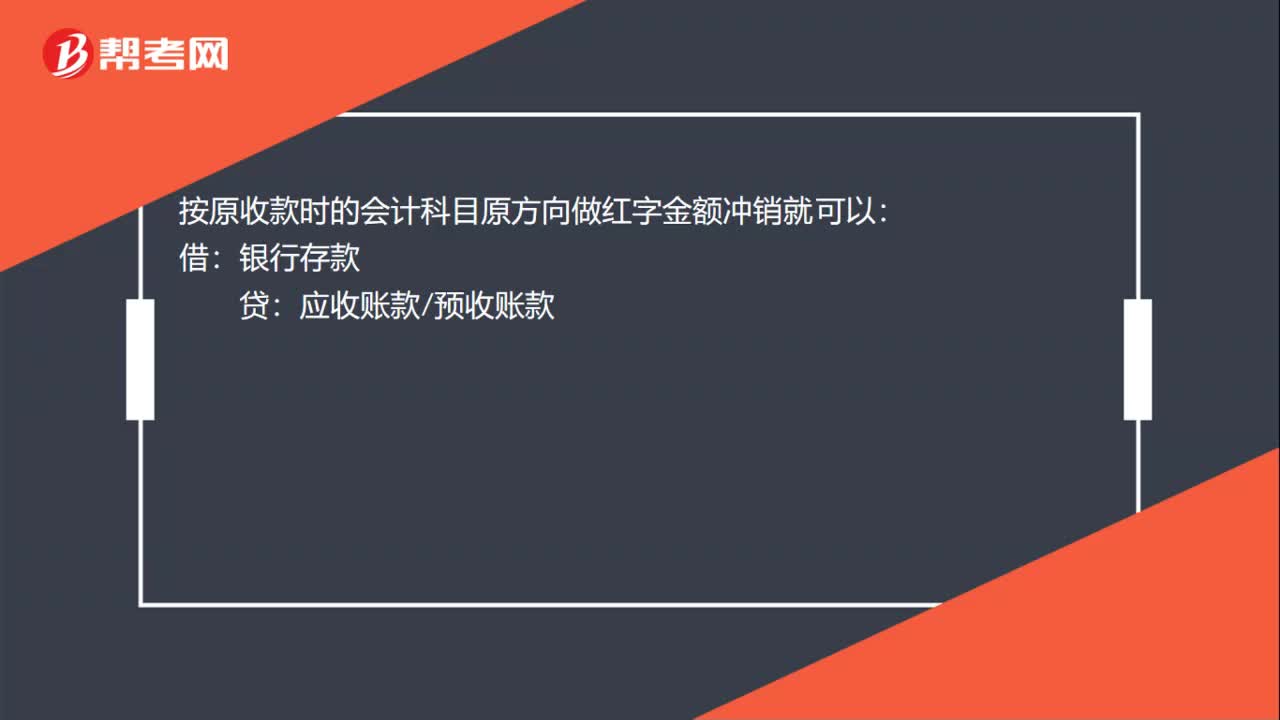

00:17本單位退款記賬憑證如何做?:本單位退款記賬憑證如何做?按原收款時(shí)的會(huì)計(jì)科目原方向做紅字金額沖銷就可以:借:銀行存款:貸應(yīng)收賬款預(yù)收賬款

00:14

00:14編輯記賬憑證后如何登記明細(xì)賬?:編輯記賬憑證后如何登記明細(xì)賬?有些記賬憑證需逐日逐筆登記明細(xì)賬;有些記賬憑證可以定期登記明細(xì)賬。

00:59

00:59如何才能知道賬面記錄的銀行賬戶有沒(méi)有漏記?:如何才能知道賬面記錄的銀行賬戶有沒(méi)有漏記?注冊(cè)會(huì)計(jì)師親自到人民銀行或基本存款賬戶開(kāi)戶行查詢并打印《已開(kāi)立銀行結(jié)算賬戶清單》,以確認(rèn)被審計(jì)單位賬面記錄的銀行人民幣結(jié)算賬戶是否完整;問(wèn)一問(wèn)辦理貨幣資金業(yè)務(wù)的相關(guān)人員(如出納),看看銀行賬戶的開(kāi)立、使用、注銷等情況;必要時(shí),獲取被審計(jì)單位已將全部銀行存款賬戶信息提供給注冊(cè)會(huì)計(jì)師的書(shū)面聲明。

00:49

00:49其他收益如何進(jìn)行賬務(wù)處理?:其他收益如何進(jìn)行賬務(wù)處理?其他收益期末結(jié)轉(zhuǎn)至本年利潤(rùn),結(jié)轉(zhuǎn)后該科目無(wú)余額。借:貸,本年利潤(rùn)“在報(bào)表列示方面”在利潤(rùn)表中的“營(yíng)業(yè)利潤(rùn)”項(xiàng)目之上單獨(dú)列報(bào),其他收益。項(xiàng)目,該項(xiàng)收益屬于企業(yè)的營(yíng)業(yè)利潤(rùn),增加企業(yè)的應(yīng)納稅所得額。也就是說(shuō)如果企業(yè)是盈利的這一筆其他收益是需要繳納企業(yè)所得稅的

05:16

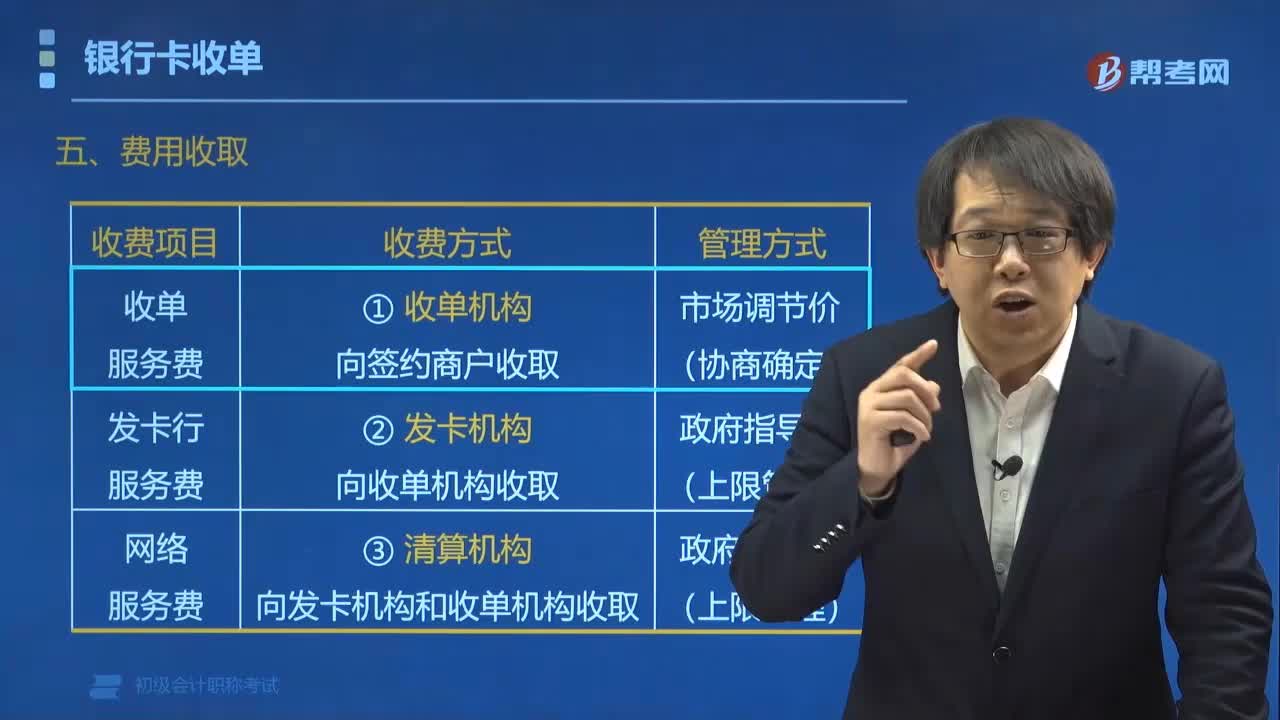

05:16銀行卡收單中費(fèi)用收取的項(xiàng)目有哪些?:銀行卡收單中費(fèi)用收取的項(xiàng)目有哪些?銀行卡收單中費(fèi)用收取的項(xiàng)目有收單服務(wù)費(fèi)、發(fā)卡行服務(wù)費(fèi)、網(wǎng)絡(luò)服務(wù)費(fèi)。收單機(jī)構(gòu)向簽約商戶收取:發(fā)卡機(jī)構(gòu)向收單機(jī)構(gòu)收取。3. 網(wǎng)絡(luò)服務(wù)費(fèi):(1)收費(fèi)方式。清算機(jī)構(gòu)向發(fā)卡機(jī)構(gòu)和收單機(jī)構(gòu)收取:政府指導(dǎo)價(jià)(上限管理):持卡人不因刷卡消費(fèi)而承擔(dān)任何服務(wù)費(fèi):特約商戶最終承擔(dān)所有結(jié)算費(fèi)用,發(fā)卡行服務(wù)費(fèi)費(fèi)率。費(fèi)率優(yōu)惠

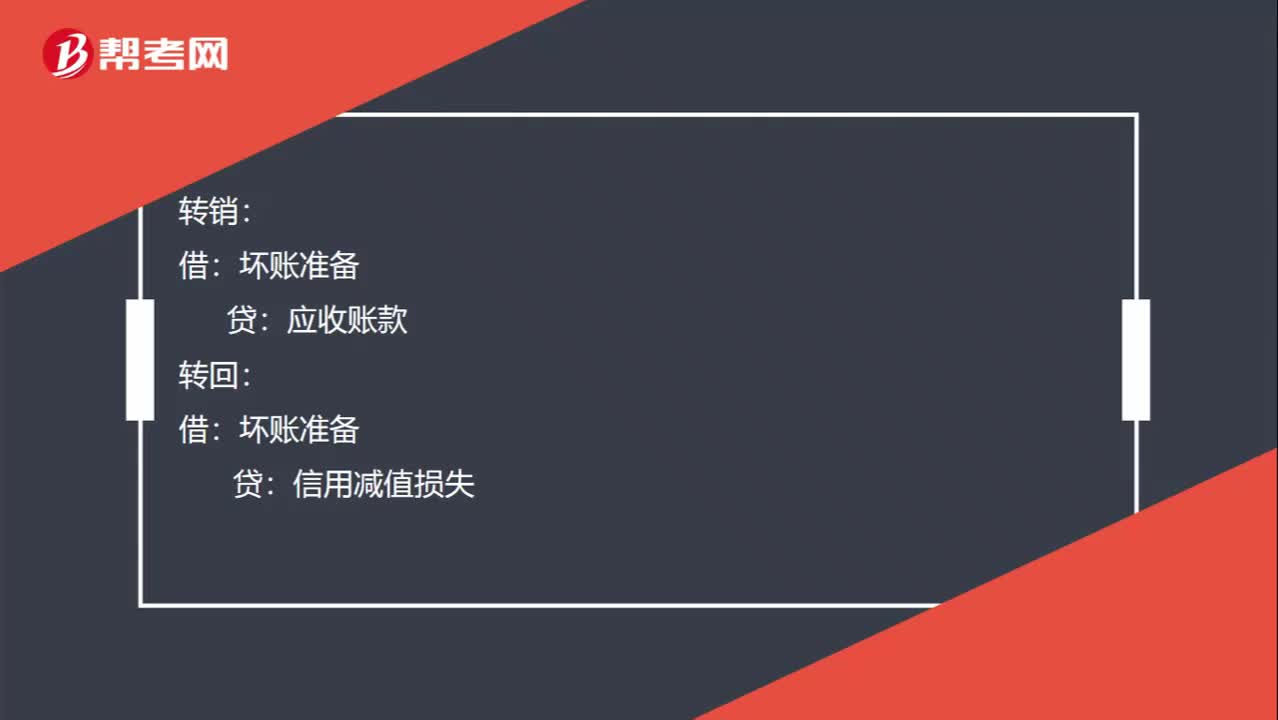

00:42

00:42壞賬準(zhǔn)備的轉(zhuǎn)銷、轉(zhuǎn)回和收回已轉(zhuǎn)銷的壞賬的分錄如何做?:壞賬準(zhǔn)備的轉(zhuǎn)銷、轉(zhuǎn)回和收回已轉(zhuǎn)銷的壞賬的分錄如何做?轉(zhuǎn)銷:應(yīng)收賬款:轉(zhuǎn)回:壞賬準(zhǔn)備:信用減值損失:收回已轉(zhuǎn)銷的壞賬時(shí):應(yīng)收賬款壞賬準(zhǔn)備【第一步是做和轉(zhuǎn)銷時(shí)相反的分錄】借銀行存款貸應(yīng)收賬款【第二步是收回應(yīng)收賬款的分錄】

00:40

00:40關(guān)于委托方收回委托加工物資后消費(fèi)稅的賬務(wù)處理?:關(guān)于委托方收回委托加工物資后消費(fèi)稅的賬務(wù)處理?收回后用于直接出售的,受托方代收代繳的消費(fèi)稅直接計(jì)入委托加工。物資成本:委托加工物資:貸,如果收回后用于連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品”受托方代收代繳的消費(fèi)稅記入。科目:借應(yīng)交稅費(fèi)——應(yīng)交消費(fèi)稅貸銀行存款

02:12

02:12委托加工物資的賬務(wù)如何處理?:委托加工物資的賬務(wù)如何處理?(1)發(fā)給外單位加工的物資,材料成本差異(或借方),(2)支付加工費(fèi)用、應(yīng)負(fù)擔(dān)的運(yùn)雜費(fèi)等,應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額):委托加工物資:銀行存款等:(3)需要交納消費(fèi)稅的委托加工物資收回后直接用于銷售的應(yīng)將受托方代收代繳的消費(fèi)稅計(jì)入委托加工物資成本銀行存款等(5)收到加工完成驗(yàn)收入庫(kù)的物資和剩余物資按實(shí)際成本借原材料庫(kù)存商品等貸委托加工物資

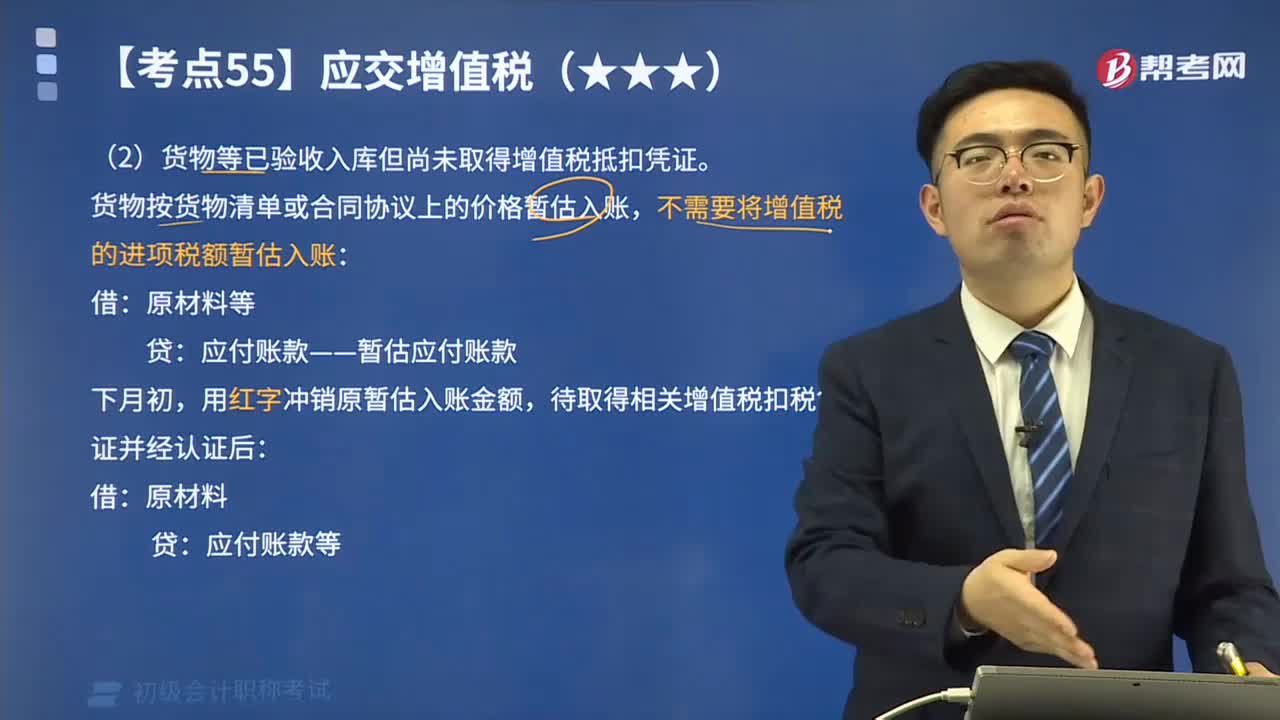

02:40

02:40貨物等已驗(yàn)收入庫(kù)但尚未取得增值稅抵扣憑證應(yīng)如何處理?:貨物等已驗(yàn)收入庫(kù)但尚未取得增值稅抵扣憑證應(yīng)如何處理?一般納稅人購(gòu)進(jìn)的貨物等已到達(dá)并驗(yàn)收入庫(kù),但尚未收到增值稅扣稅憑證并未付款的,應(yīng)在月末按貨物清單或相關(guān)合同協(xié)議上的價(jià)格暫估入賬,不需要將增值稅的進(jìn)項(xiàng)稅額暫估入賬:應(yīng)付賬款——暫估應(yīng)付賬款,用紅字沖銷原暫估入賬金額:待取得相關(guān)增值稅扣稅憑證并經(jīng)認(rèn)證后:但尚未收到增值稅扣稅憑證:款項(xiàng)也未支付:隨貨同行的材料清單列明的原材料銷售價(jià)格為260 000元。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日