下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:56

00:56待認證進項稅額的賬務如何處理?:待認證進項稅額的賬務如何處理?如果是購進貨物時發(fā)票尚未完成認證,比如已經(jīng)交給稅務局或者海關了,但是正在認證中,沒有完成認證。此時購買商品時:原材料:應交稅費——待認證進項稅額:銀行存款:實際通過認證允許抵扣時借應交稅費——應交增值稅(進項稅額)貸應交稅費——待認證進項稅額

01:18

01:18存貨盤虧的進項稅額什么時候可以抵扣?:存貨盤虧的進項稅額什么時候可以抵扣?如果因為自然災害導致的存貨盤虧時,屬于企業(yè)的損失,在稅法上,這種情況是允許將進項稅額進行抵扣的,如果是管理不善導致的存貨盤虧,屬于人為原因,稅法上不允許抵扣對應的進項稅額,所以要做轉(zhuǎn)出處理。簡單來說,非正常損失只有管理不善原因引起的才不得抵扣,因自然災害而遭受的損失不需要進項稅額轉(zhuǎn)出。

00:42

00:42接受非現(xiàn)金投資進項稅額是否可以抵扣?:接受非現(xiàn)金投資進項稅額是否可以抵扣?是可以抵扣的,所以是單獨確認“應交稅費——應交增值稅(進項稅額)”沒有記在非現(xiàn)金資產(chǎn)的成本中,貸方的實收資本。相當于是購買資產(chǎn)支付的對價,是包括價款和增值稅的金額的,是價稅合計數(shù)。

00:34

00:34“待抵扣進項稅金”借方掛入稅額是什么意思?:借方掛入稅額是什么意思”待攤項準則里不包含這些項?而且攤銷期都是一年以上的才能入的科目,進項稅金待抵扣,是,應交稅費——待抵扣進項稅金(額)“需要轉(zhuǎn)到”應交稅費——待抵扣進項稅金。

00:20

00:20酒店確認營業(yè)收入金額如何計算?:酒店確認營業(yè)收入金額如何計算?經(jīng)營酒店主要是通過提供客房服務賺取收入。當月確認房費、餐飲等服務含稅收入,全部存入銀行。因為是含稅收入,所以進行價稅分離。

03:29

03:29快速掌握應交消費稅中進口應稅消費品應如何計算稅額?:快速掌握應交消費稅中進口應稅消費品應如何計算稅額?實行從價定率辦法計算納稅的組成計稅價格計算公式答:組成計稅價格=(關稅完內(nèi)稅價格+關稅)÷(1-消費稅比例容稅率)實行復合計稅辦法計算納稅的組成計稅價格計算公式:組成計稅價格=(關稅完稅價格+關稅+進口數(shù)量×消費稅定額稅率)÷ (1-消費稅比例稅率)上面的“是指海關核定的關稅計稅價格。企業(yè)進口應稅物資在進口環(huán)節(jié)應交的消費稅。

02:44

02:44銷售應稅消費品應如何進行會計分錄?:銷售應稅消費品應如何進行會計分錄?應交稅費”應交消費稅”核算應交消費稅的發(fā)生、交納情況。該科目貸方登記應交納的消費稅,借方登記已交納的消費稅,期末貸方余額反映企業(yè)尚未交納的消費稅,反映企業(yè)多交納的消費稅。銷售應稅消費品:應交稅費——應交消費稅,開具的增值稅專用發(fā)票上注明的增值稅稅額為130。適用的消費稅稅率為30%:(1)取得價款和稅款時:應交稅費——應交增值稅(銷項稅額) 130 000

02:07

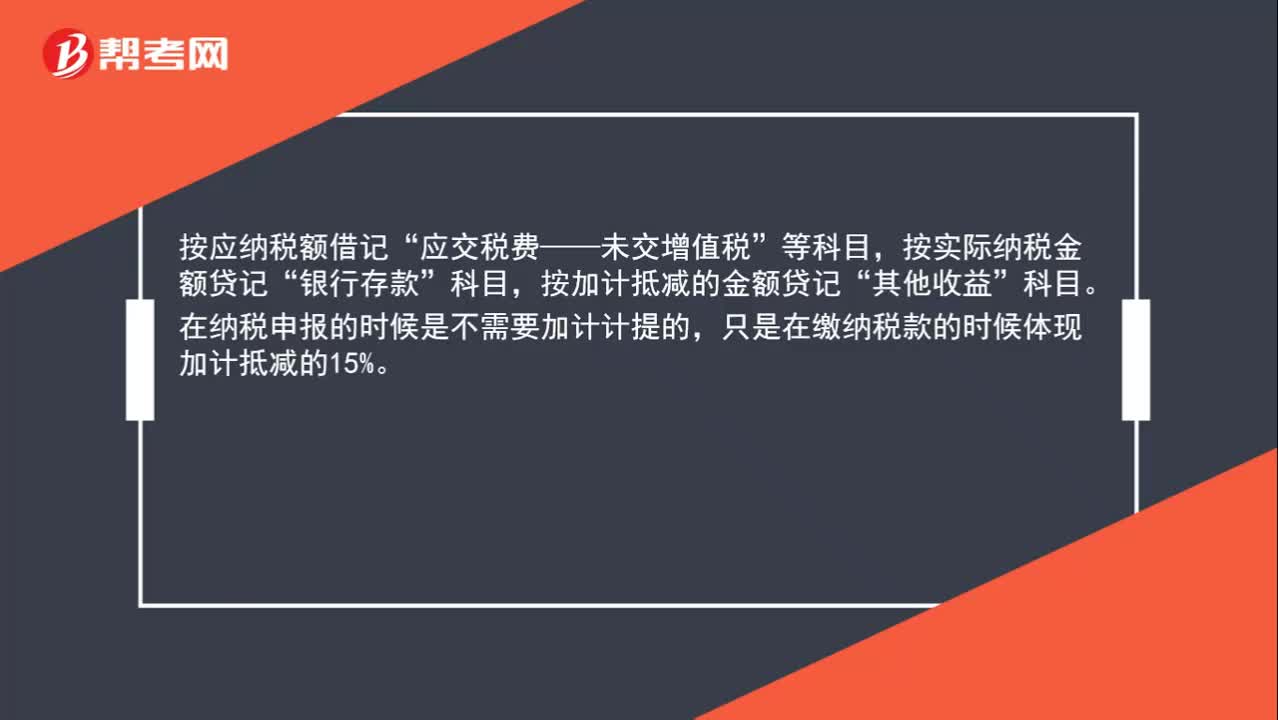

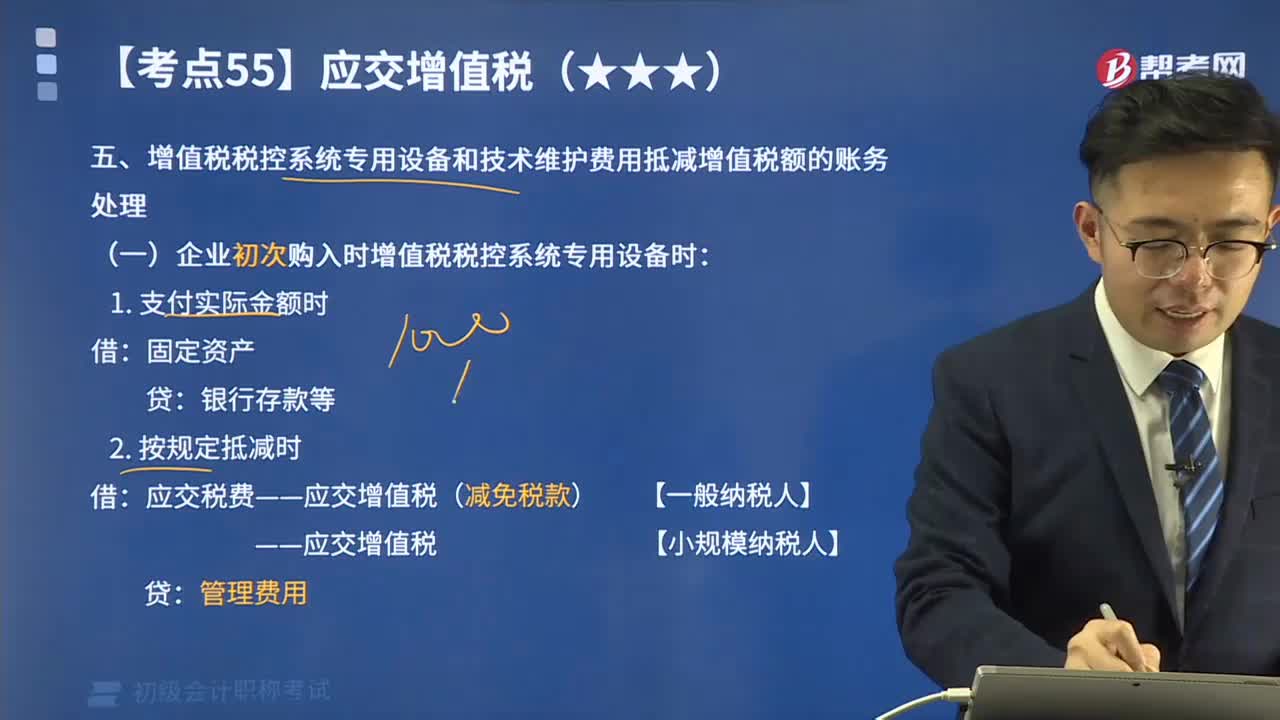

02:07增值稅稅控系統(tǒng)專用設備和技術維護費用抵減增值稅額如何進行賬務處理?:增值稅稅控系統(tǒng)專用設備和技術維護費用抵減增值稅額如何進行賬務處理?下同)以后初次購買增值稅稅控系統(tǒng)專用設備(包括分開票機)支付的費用,可憑購買增值稅稅控系統(tǒng)專用設備取得的增值稅專用發(fā)票,在增值稅應納稅額中全額抵減(抵減額為價稅合計額),增值稅納稅人非初次購買增值稅稅控系統(tǒng)專用設備支付的費用。

06:13

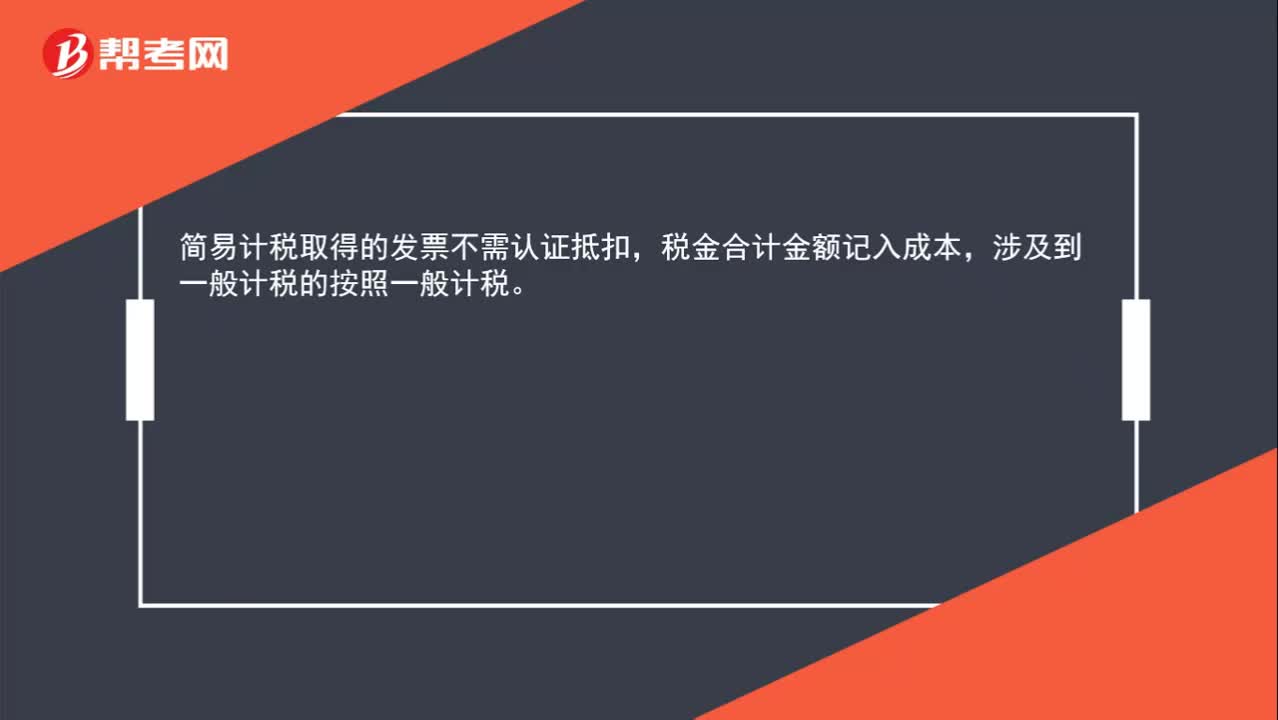

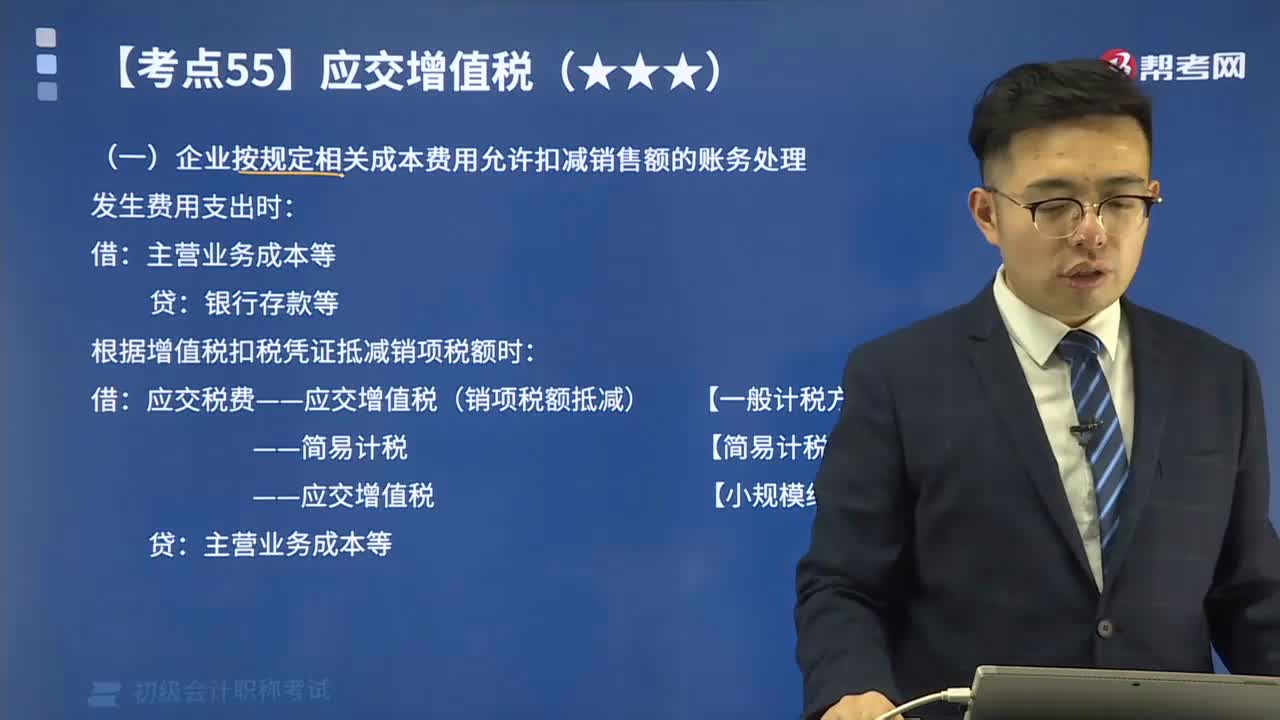

06:13差額征稅的賬務處理方法有幾種?:對于企業(yè)發(fā)生的某些業(yè)務(金融商品轉(zhuǎn)讓、經(jīng)紀代理服務、融資租賃和融資性售后回租業(yè)務、一般納稅人提供客運場站服務、試點納稅人提供旅游服務、選擇簡易計稅方法提供建筑服務等)無法通過抵扣機制避免重復征稅的,應采用差額征稅方式計算交納增值稅。(一)企業(yè)按規(guī)定相關成本費用允許扣減銷售額的賬務處理:根據(jù)增值稅扣稅憑證抵減銷項稅額時,應交稅費——應交增值稅(銷項稅額抵減) 【一般計稅方法】。

08:33

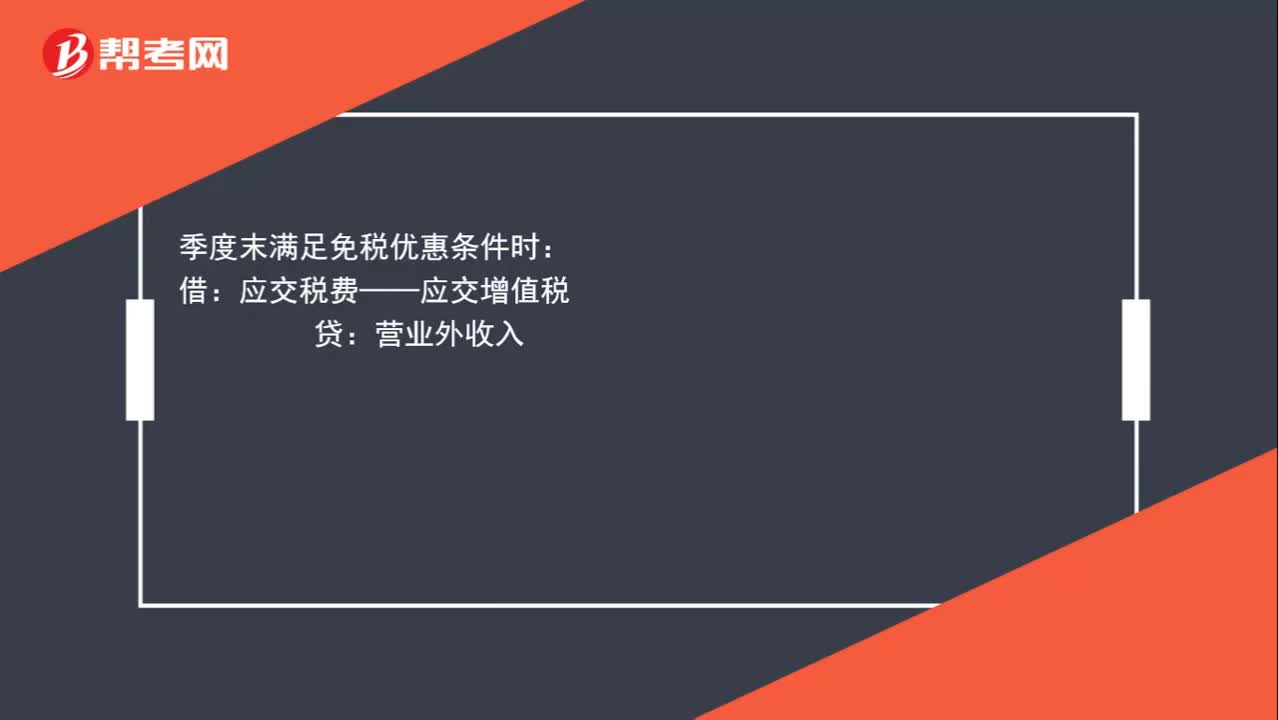

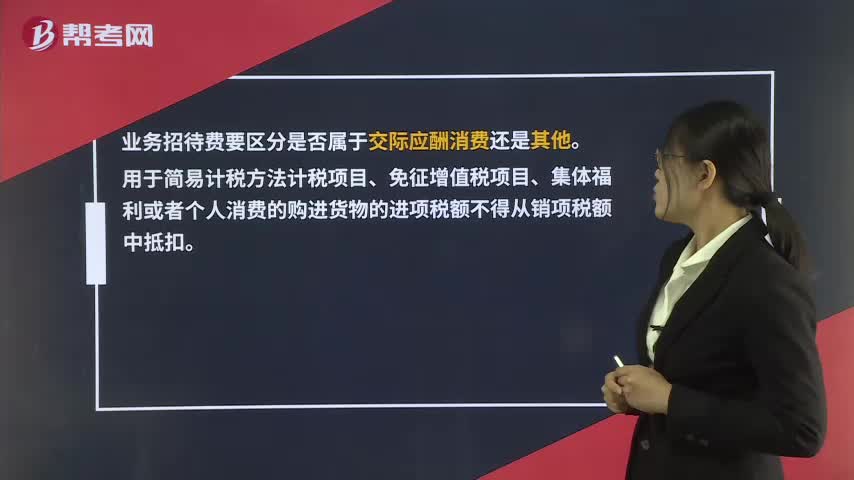

08:33如何計算進項稅額轉(zhuǎn)出?:企業(yè)已單獨確認進項稅額的購進貨物、加工修理修配勞務或者服務、無形資產(chǎn)或者不動產(chǎn)但其事后改變用途(如用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或個人消費等),原已計入進項稅額、待抵扣進項稅額或待認證進項稅額,按照現(xiàn)行增值稅制度規(guī)定不得從銷項稅額中抵扣。應交稅費——應交增值稅(進項稅額轉(zhuǎn)出):應交稅費——應交增值稅(進項稅額轉(zhuǎn)出),甲公司將毀損庫存材料作為待處理財產(chǎn)損溢入賬:

01:05

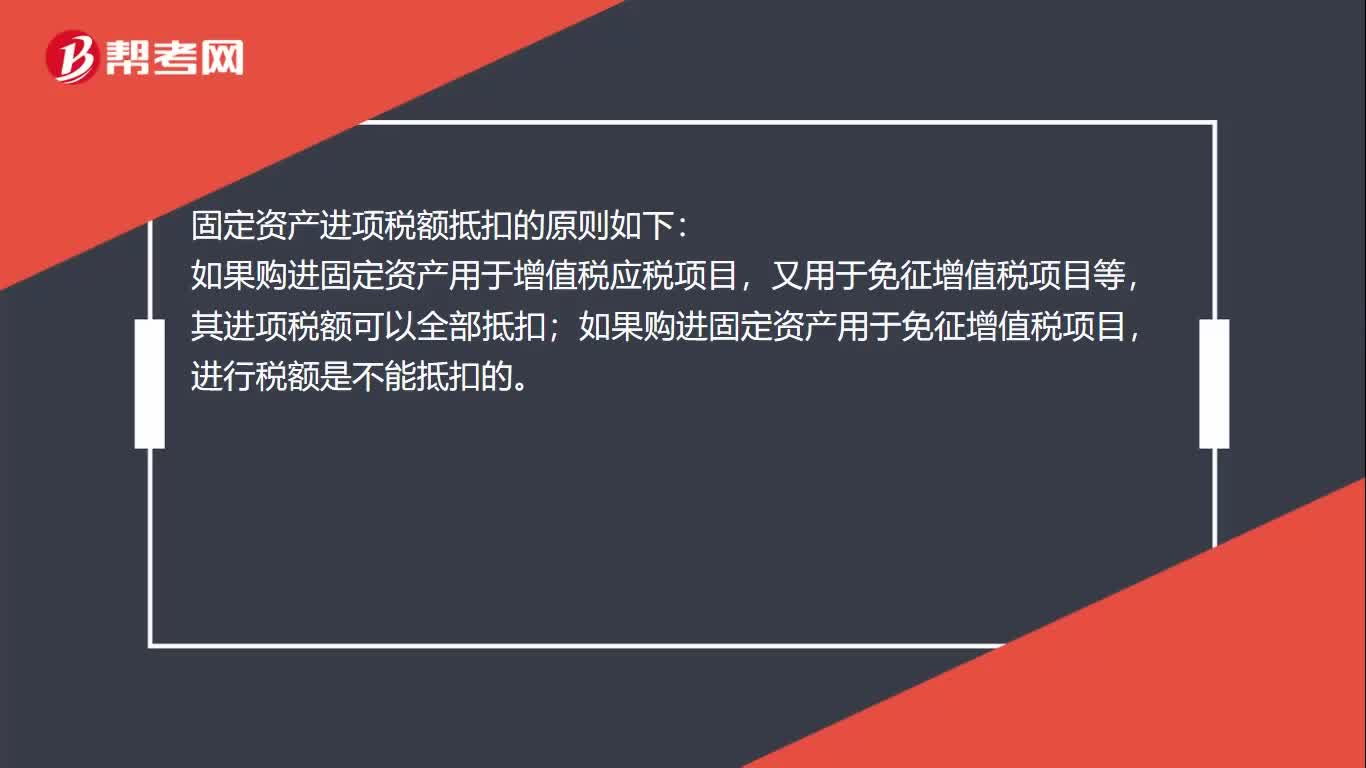

01:05固定資產(chǎn)進項稅怎么抵扣?:固定資產(chǎn)進項稅怎么抵扣?固定資產(chǎn)進項稅額抵扣的原則如下:如果購進固定資產(chǎn)用于增值稅應稅項目,又用于免征增值稅項目等,其進項稅額可以全部抵扣;如果購進固定資產(chǎn)用于免征增值稅項目,進行稅額是不能抵扣的。2016年5月1日后取得并在會計制度上按固定資產(chǎn)核算的不動產(chǎn)或者2016年5月1日后取得的不動產(chǎn)在建工程,其進項稅額應自取得之日起分2年從銷項稅額中抵扣,第二年抵扣比例為40%。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日