-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

待認(rèn)證進(jìn)項稅額的賬務(wù)如何處理?

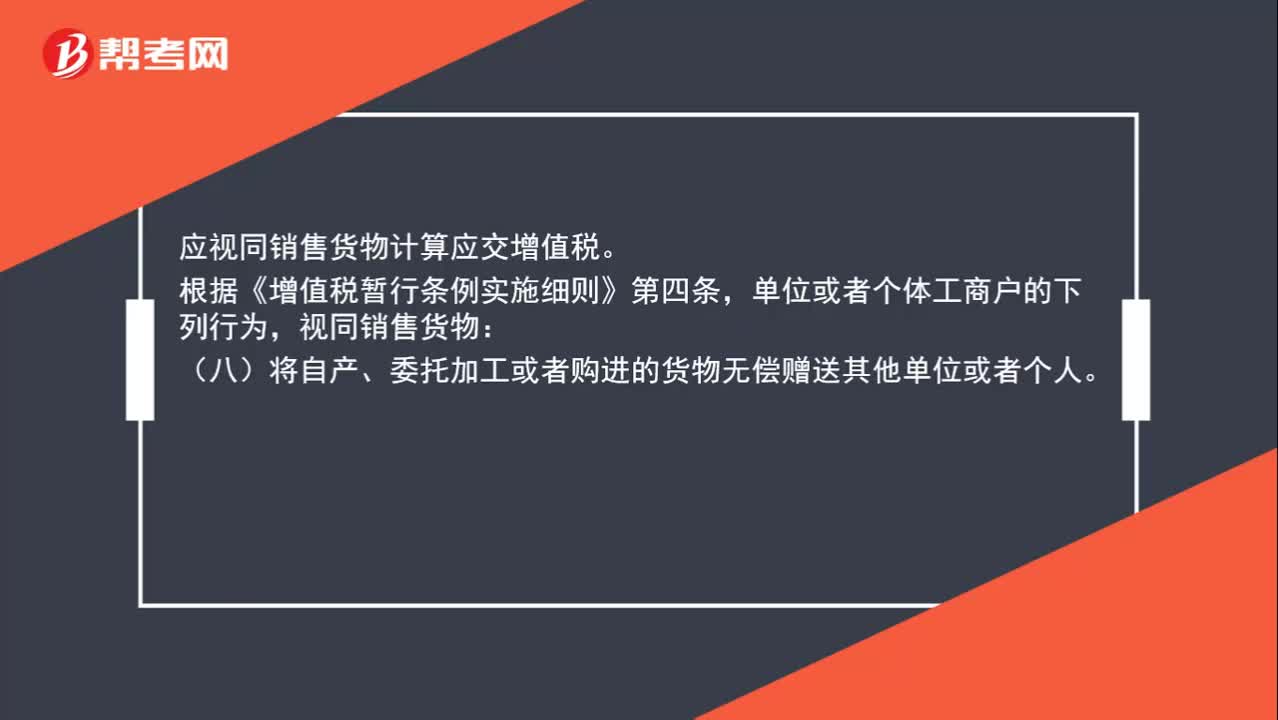

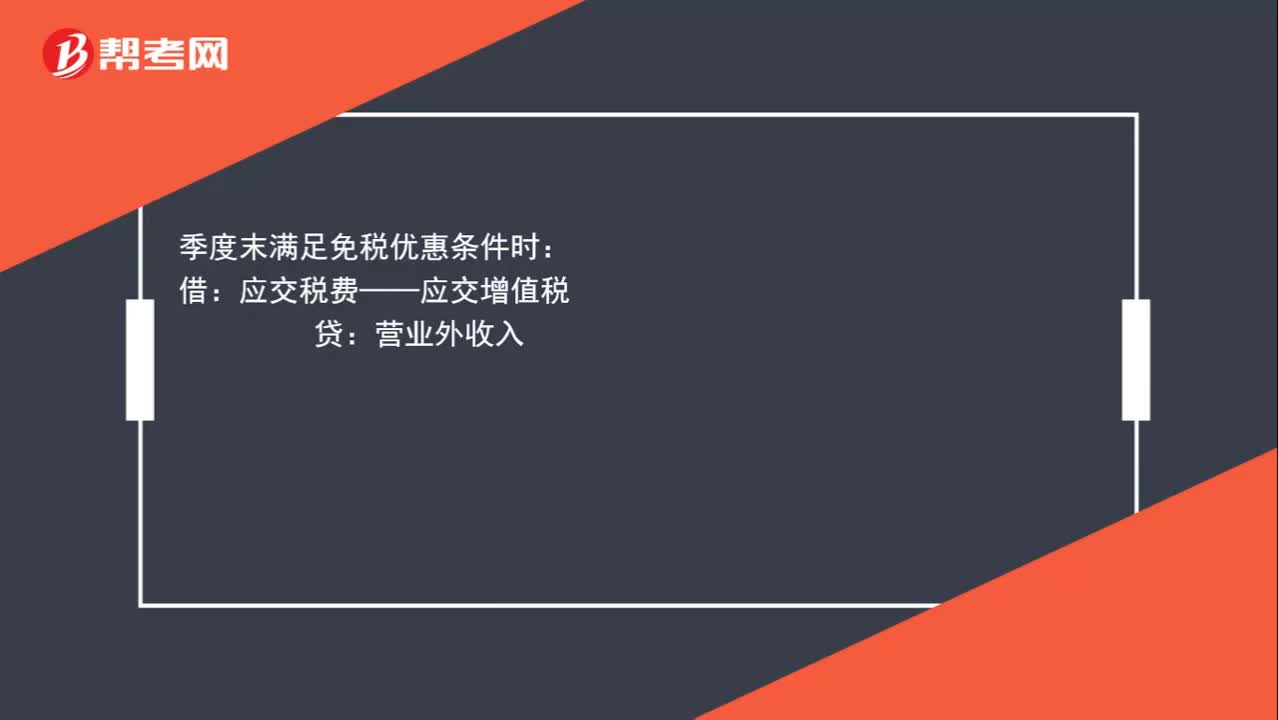

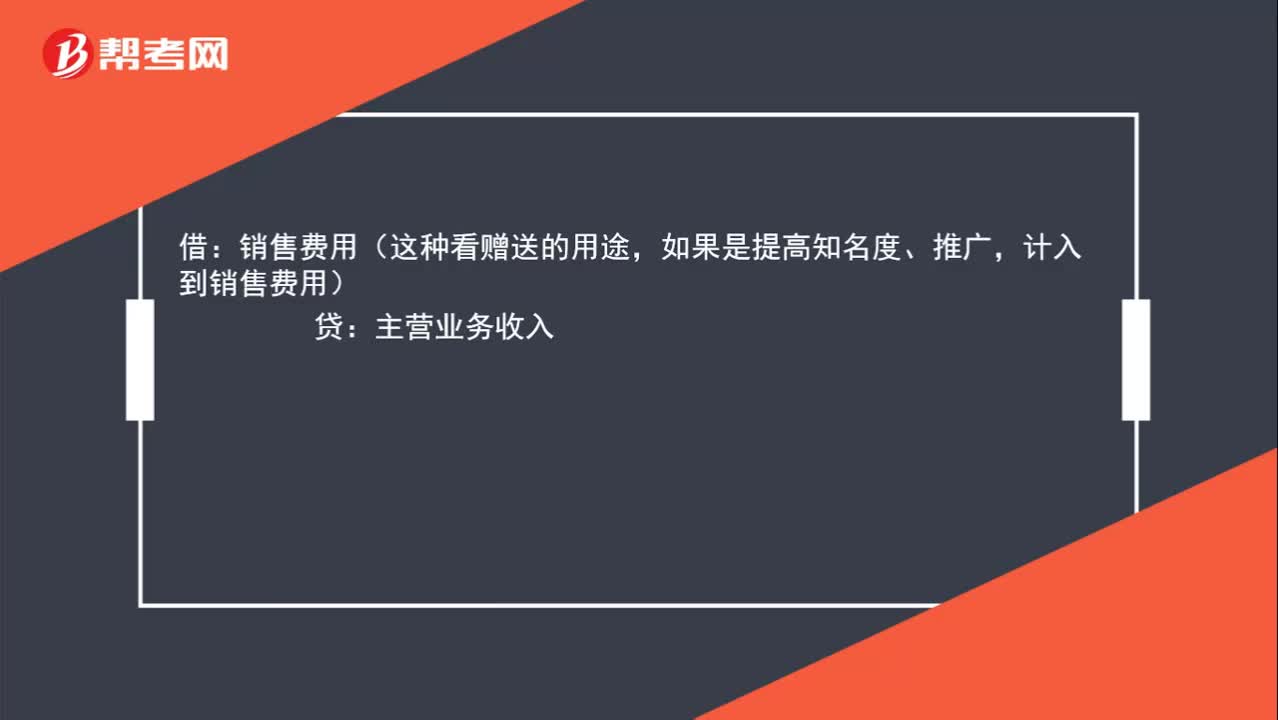

無償贈送給客戶的商品如何進(jìn)行賬務(wù)處理?

小規(guī)模納稅人增值稅如何進(jìn)行賬務(wù)處理?

購買稅盤如何進(jìn)行賬務(wù)處理?

加計抵減的增值稅額計入其他收益,如何進(jìn)行賬務(wù)處理?

單位送禮的賬務(wù)該如何處理?

產(chǎn)成品報廢如何進(jìn)行賬務(wù)處理?

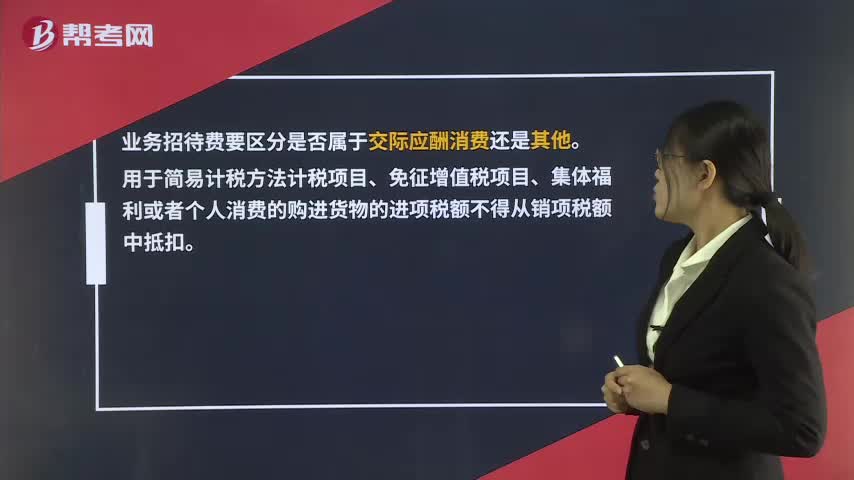

業(yè)務(wù)招待費專票的進(jìn)項稅額能否抵扣?

銷售返利如何進(jìn)行稅務(wù)處理?

支付租金后發(fā)票未到,如何進(jìn)行賬務(wù)處理?

往來款如何進(jìn)行賬務(wù)處理?

企業(yè)開辦電信網(wǎng)絡(luò)如何進(jìn)行賬務(wù)處理?

00:49

00:49

其他收益如何進(jìn)行賬務(wù)處理?:其他收益如何進(jìn)行賬務(wù)處理?其他收益期末結(jié)轉(zhuǎn)至本年利潤,結(jié)轉(zhuǎn)后該科目無余額。借:貸,本年利潤“在報表列示方面”在利潤表中的“營業(yè)利潤”項目之上單獨列報,其他收益。項目,該項收益屬于企業(yè)的營業(yè)利潤,增加企業(yè)的應(yīng)納稅所得額。也就是說如果企業(yè)是盈利的這一筆其他收益是需要繳納企業(yè)所得稅的

01:20

01:20

進(jìn)項稅額大于銷項稅額如何入賬?:進(jìn)項稅額大于銷項稅額如何入賬?月度終了,企業(yè)應(yīng)當(dāng)將當(dāng)月應(yīng)交未交或多交的增值稅自“應(yīng)交增值稅”明細(xì)科目轉(zhuǎn)入“未交增值稅”明細(xì)科目。對于當(dāng)月應(yīng)交未交的增值稅,借記“應(yīng)交稅費——應(yīng)交增值稅(轉(zhuǎn)出未交增值稅)”對于當(dāng)月多交的增值稅,借記“應(yīng)交稅費——未交增值稅”貸記“應(yīng)交稅費—應(yīng)交增值稅(轉(zhuǎn)出多交增值稅)”科目。也就是說如果本月進(jìn)項稅額大于銷項稅額,月末是不需要進(jìn)行賬務(wù)處理的。多交增值稅”

00:38

00:38

預(yù)借差旅費如何進(jìn)行賬務(wù)處理?:預(yù)借差旅費如何進(jìn)行賬務(wù)處理?員工預(yù)借差旅費時要先給員工錢的,其他應(yīng)收款:庫存現(xiàn)金:員工回來報銷時再計入管理費用:花出去的部分:管理費用:貸其他應(yīng)收款剩余部分借庫存現(xiàn)金

02:12

02:12

委托加工物資的賬務(wù)如何處理?:委托加工物資的賬務(wù)如何處理?(1)發(fā)給外單位加工的物資,材料成本差異(或借方),(2)支付加工費用、應(yīng)負(fù)擔(dān)的運雜費等,應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額):委托加工物資:銀行存款等:(3)需要交納消費稅的委托加工物資收回后直接用于銷售的應(yīng)將受托方代收代繳的消費稅計入委托加工物資成本銀行存款等(5)收到加工完成驗收入庫的物資和剩余物資按實際成本借原材料庫存商品等貸委托加工物資

00:34

00:34

“待抵扣進(jìn)項稅金”借方掛入稅額是什么意思?:借方掛入稅額是什么意思”待攤項準(zhǔn)則里不包含這些項?而且攤銷期都是一年以上的才能入的科目,進(jìn)項稅金待抵扣,是,應(yīng)交稅費——待抵扣進(jìn)項稅金(額)“需要轉(zhuǎn)到”應(yīng)交稅費——待抵扣進(jìn)項稅金。

02:07

02:07

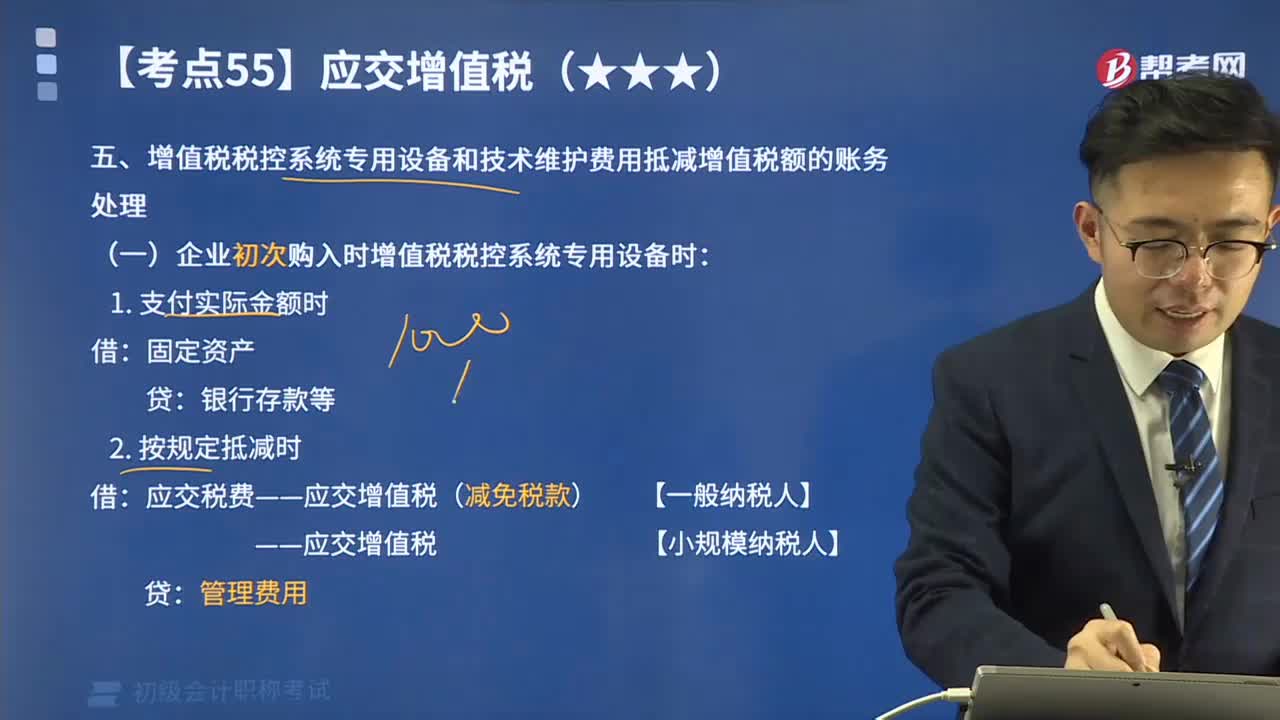

增值稅稅控系統(tǒng)專用設(shè)備和技術(shù)維護(hù)費用抵減增值稅額如何進(jìn)行賬務(wù)處理?:增值稅稅控系統(tǒng)專用設(shè)備和技術(shù)維護(hù)費用抵減增值稅額如何進(jìn)行賬務(wù)處理?下同)以后初次購買增值稅稅控系統(tǒng)專用設(shè)備(包括分開票機(jī))支付的費用,可憑購買增值稅稅控系統(tǒng)專用設(shè)備取得的增值稅專用發(fā)票,在增值稅應(yīng)納稅額中全額抵減(抵減額為價稅合計額),增值稅納稅人非初次購買增值稅稅控系統(tǒng)專用設(shè)備支付的費用。

06:13

06:13

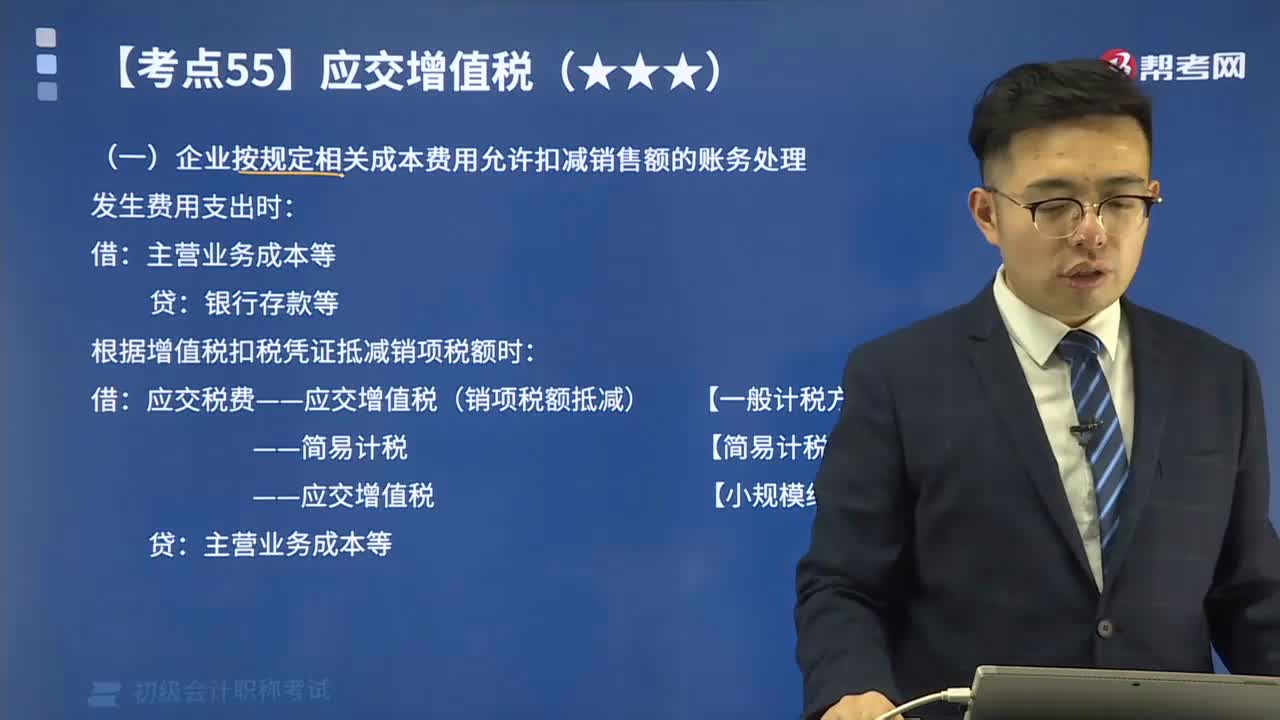

差額征稅的賬務(wù)處理方法有幾種?:對于企業(yè)發(fā)生的某些業(yè)務(wù)(金融商品轉(zhuǎn)讓、經(jīng)紀(jì)代理服務(wù)、融資租賃和融資性售后回租業(yè)務(wù)、一般納稅人提供客運場站服務(wù)、試點納稅人提供旅游服務(wù)、選擇簡易計稅方法提供建筑服務(wù)等)無法通過抵扣機(jī)制避免重復(fù)征稅的,應(yīng)采用差額征稅方式計算交納增值稅。(一)企業(yè)按規(guī)定相關(guān)成本費用允許扣減銷售額的賬務(wù)處理:根據(jù)增值稅扣稅憑證抵減銷項稅額時,應(yīng)交稅費——應(yīng)交增值稅(銷項稅額抵減) 【一般計稅方法】。

08:33

08:33

如何計算進(jìn)項稅額轉(zhuǎn)出?:企業(yè)已單獨確認(rèn)進(jìn)項稅額的購進(jìn)貨物、加工修理修配勞務(wù)或者服務(wù)、無形資產(chǎn)或者不動產(chǎn)但其事后改變用途(如用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或個人消費等),原已計入進(jìn)項稅額、待抵扣進(jìn)項稅額或待認(rèn)證進(jìn)項稅額,按照現(xiàn)行增值稅制度規(guī)定不得從銷項稅額中抵扣。應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額轉(zhuǎn)出):應(yīng)交稅費——應(yīng)交增值稅(進(jìn)項稅額轉(zhuǎn)出),甲公司將毀損庫存材料作為待處理財產(chǎn)損溢入賬:

02:25

02:25

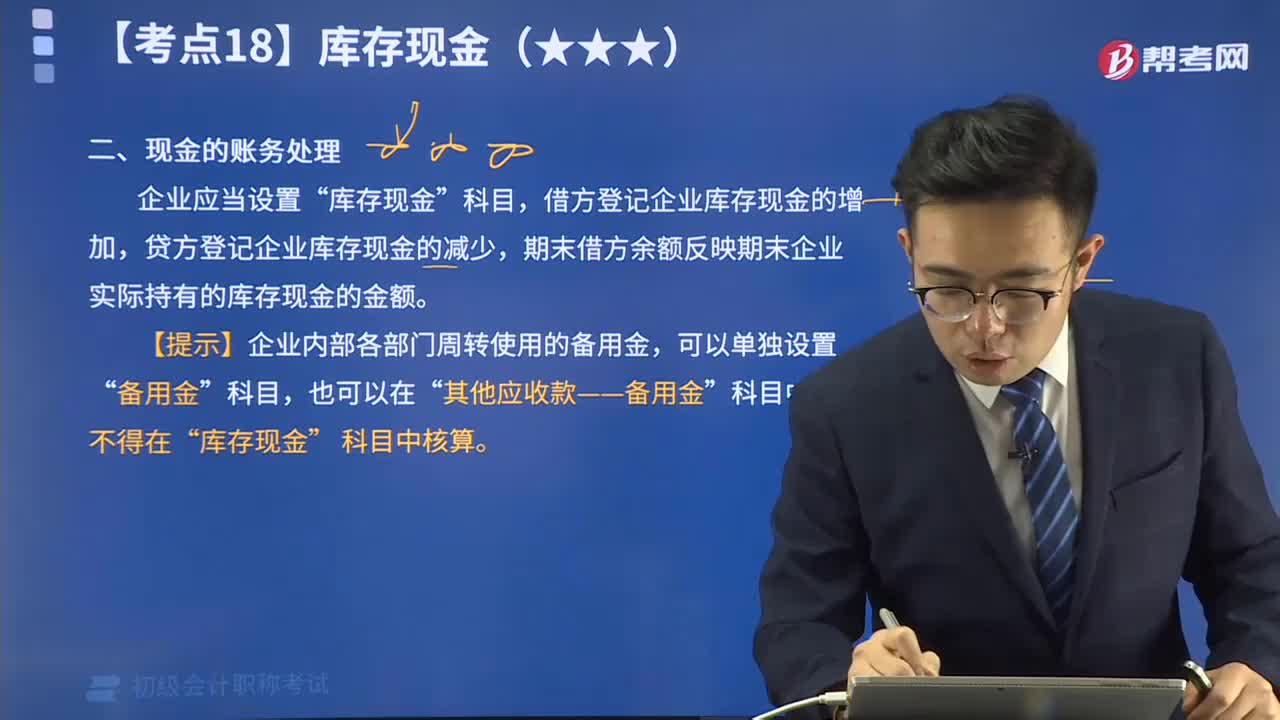

帶你快速掌握現(xiàn)金如何進(jìn)行賬務(wù)處理?:企業(yè)應(yīng)當(dāng)設(shè)置“庫存現(xiàn)金”科目,借方登記企業(yè)庫存現(xiàn)金的增加,貸方登記企業(yè)庫存現(xiàn)金的減少,期末借方余額反映期末企業(yè)實際持有的庫存現(xiàn)金的金額。

10:04

10:04

來看看應(yīng)收票據(jù)如何進(jìn)行賬務(wù)處理?:為了反映和監(jiān)督應(yīng)收票據(jù)取得、票款收回等情況,企業(yè)應(yīng)當(dāng)設(shè)置“ 應(yīng)收票據(jù) ”科目。

05:34

05:34

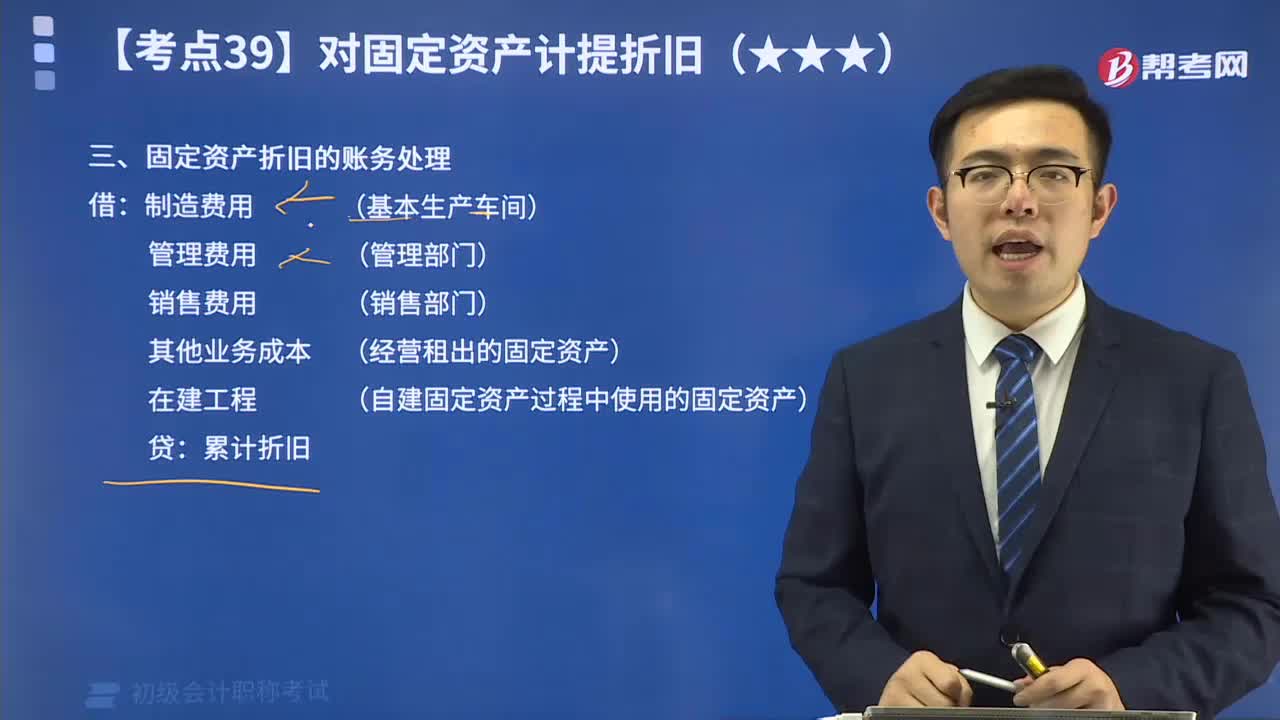

教你如何進(jìn)行固定資產(chǎn)折舊的賬務(wù)處理?:固定資產(chǎn)折舊的賬務(wù)處理 借:制造費用 (基本生產(chǎn)車間) 管理費用 (管理部門) 銷售費用 (銷售部門) 其他業(yè)務(wù)成本 (經(jīng)營租出的固定資產(chǎn)) 在建工程 (自建固定資產(chǎn)過程中使用的固定資產(chǎn)) 貸:累計折舊

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日