下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:31

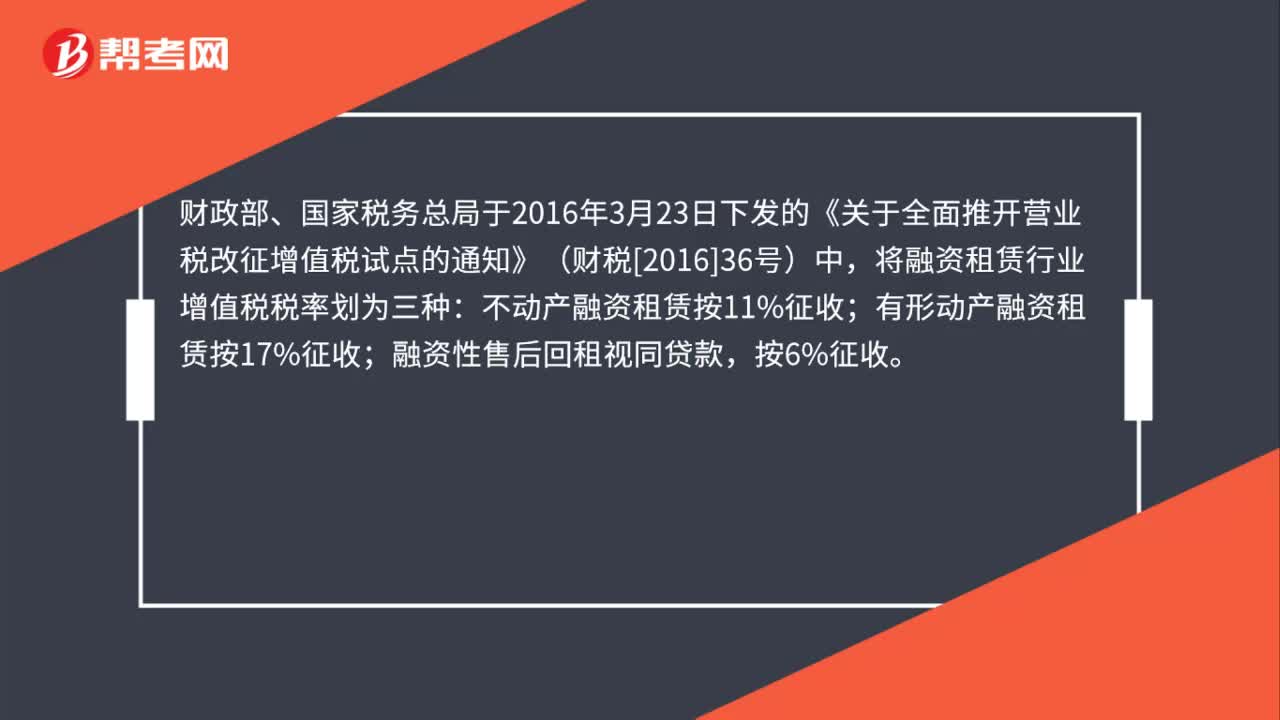

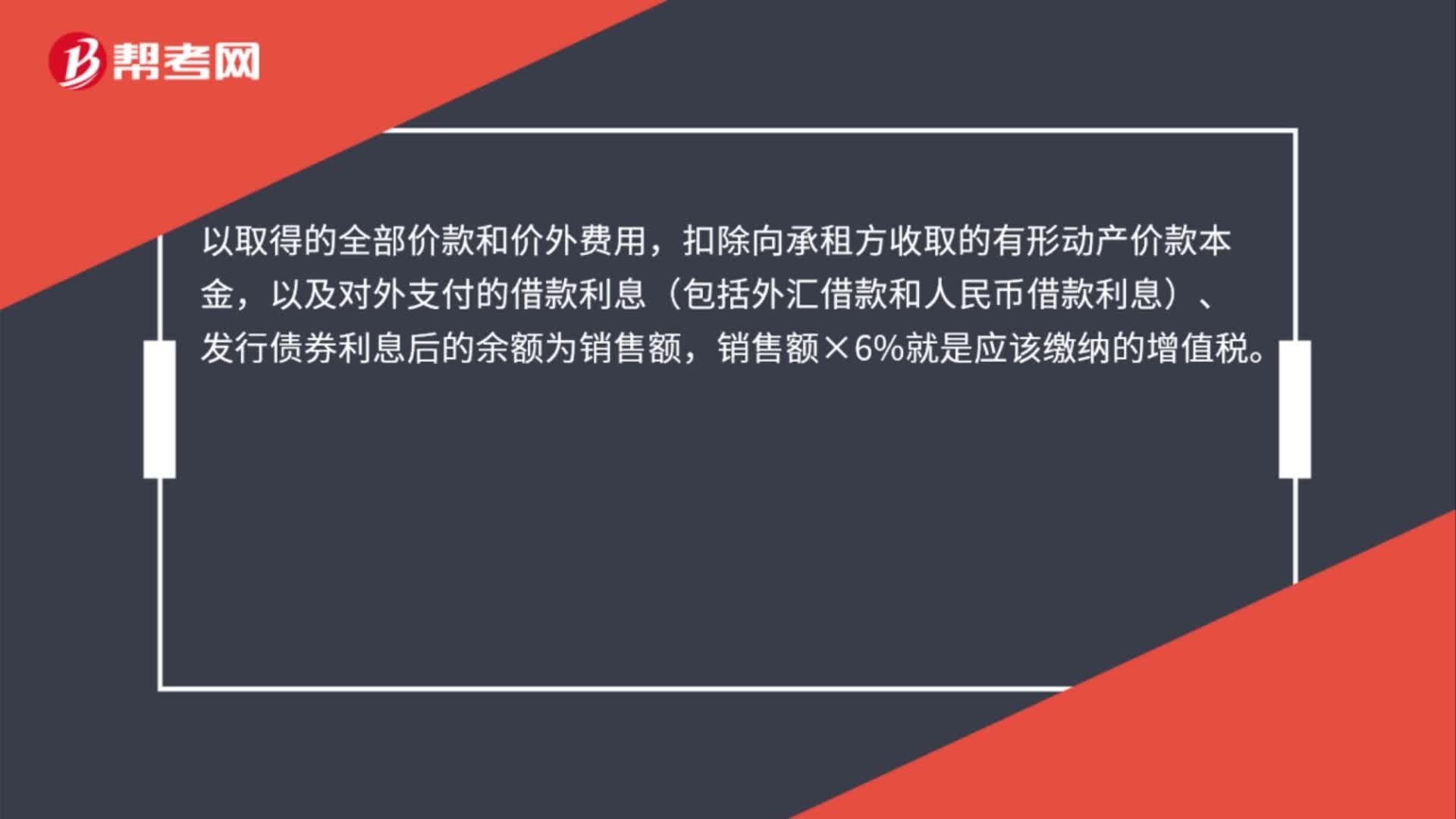

00:31動產(chǎn)售后回租稅怎么交?:動產(chǎn)售后回租稅怎么交?以取得的全部價款和價外費(fèi)用,扣除向承租方收取的有形動產(chǎn)價款本金,以及對外支付的借款利息(包括外匯借款和人民幣借款利息)、發(fā)行債券利息后的余額為銷售額,銷售額×6%就是應(yīng)該繳納的增值稅。

00:44

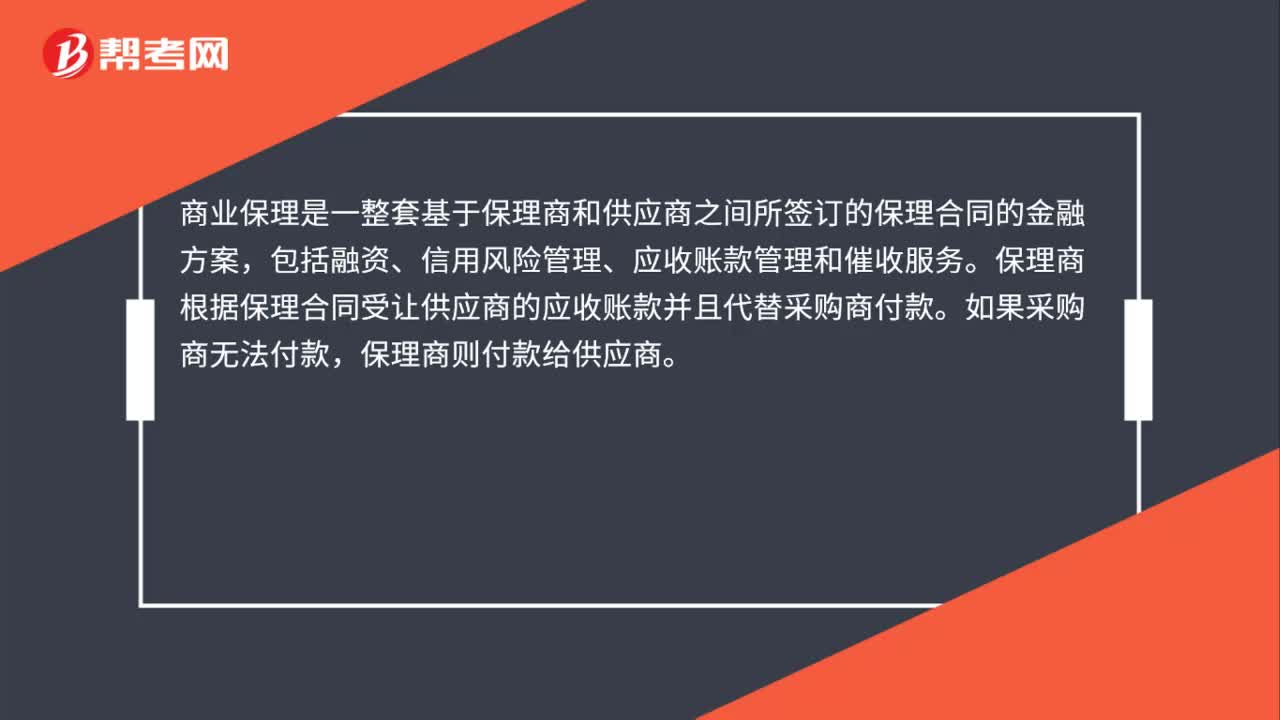

00:44經(jīng)營租賃保理是什么?:經(jīng)營租賃保理是什么?商業(yè)保理是一整套基于保理商和供應(yīng)商之間所簽訂的保理合同的金融方案,包括融資、信用風(fēng)險管理、應(yīng)收賬款管理和催收服務(wù)。保理商根據(jù)保理合同受讓供應(yīng)商的應(yīng)收賬款并且代替采購商付款。如果采購商無法付款,保理商則付款給供應(yīng)商。

00:25

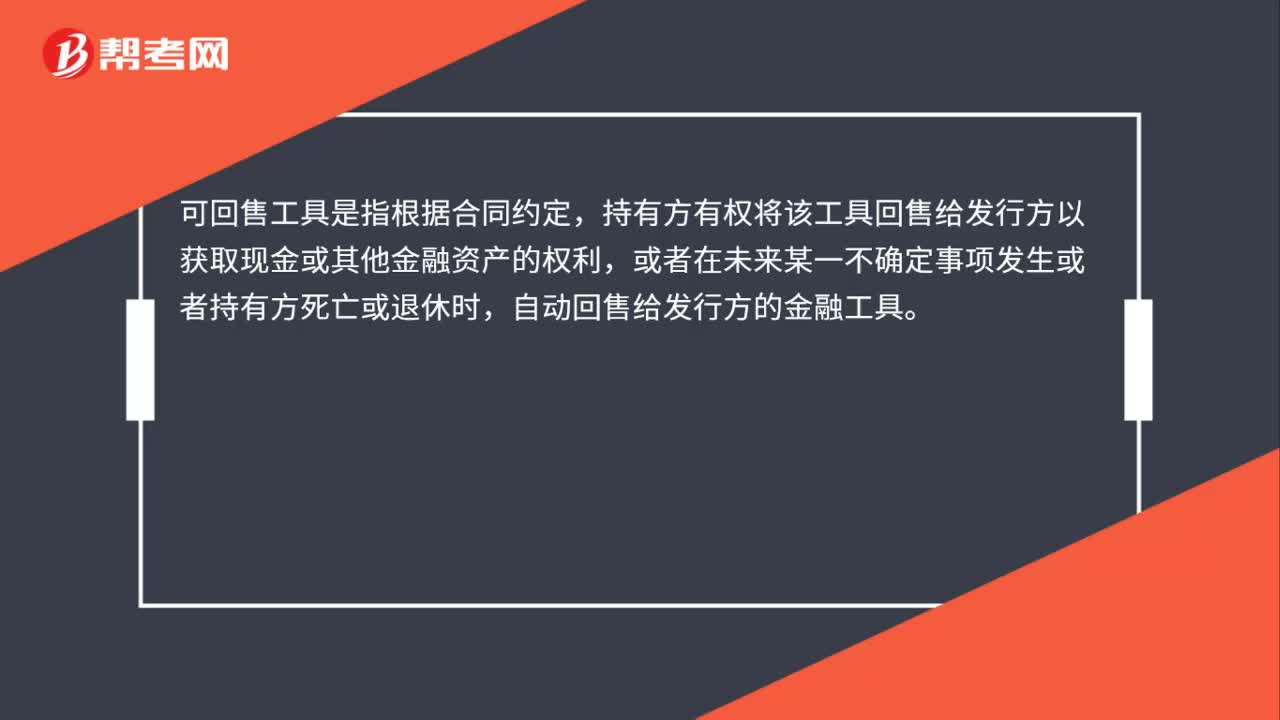

00:25可回售工具是什么?:可回售工具是什么?可回售工具是指根據(jù)合同約定,持有方有權(quán)將該工具回售給發(fā)行方以獲取現(xiàn)金或其他金融資產(chǎn)的權(quán)利,或者在未來某一不確定事項發(fā)生或者持有方死亡或退休時,自動回售給發(fā)行方的金融工具。

08:44

08:44售后租回交易的會計處理的小結(jié)是怎樣的?:售后租回交易的會計處理應(yīng)根據(jù)其所形成的租賃類型而定,可按融資租賃和經(jīng)營租賃分別進(jìn)行會計處理。假定未來租賃付款總額低于市價100 000元。最低租賃付款額的現(xiàn)值也低于租賃開始日資產(chǎn)公允價值的90%(1 100 000×90%=990 000)。計算未實現(xiàn)售后租回?fù)p益。未實現(xiàn)售后租回?fù)p益=售價-資產(chǎn)的賬面價值=1 000 000-1 100 000=-100 000(元)。

05:53

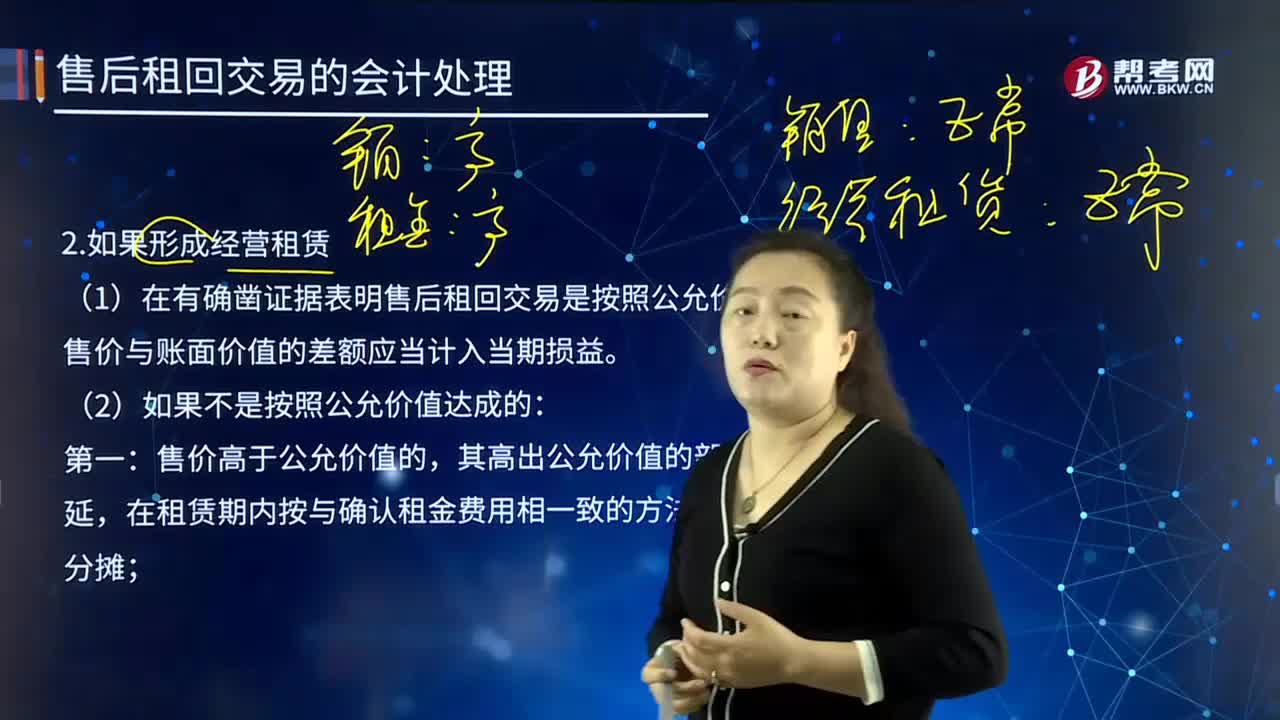

05:53售后租回交易時,如果形成經(jīng)營租賃該如何進(jìn)行會計處理?:售后租回交易時,如果形成經(jīng)營租賃該如何進(jìn)行會計處理?又稱為業(yè)務(wù)租賃,它是由大型生產(chǎn)企業(yè)的租賃部或?qū)I(yè)租賃公司向用戶出租本廠產(chǎn)品的一種租賃業(yè)務(wù)。出租人一般擁有自己的出租物倉庫,在租用期滿后退還設(shè)備。(1)在有確鑿證據(jù)表明售后租回交易是按照公允價值達(dá)成的,售價與賬面價值的差額應(yīng)當(dāng)計入當(dāng)期損益。售價高于公允價值的,其高出公允價值的部分應(yīng)予遞延,售價低于公允價值的差額計入當(dāng)期損益。

09:13

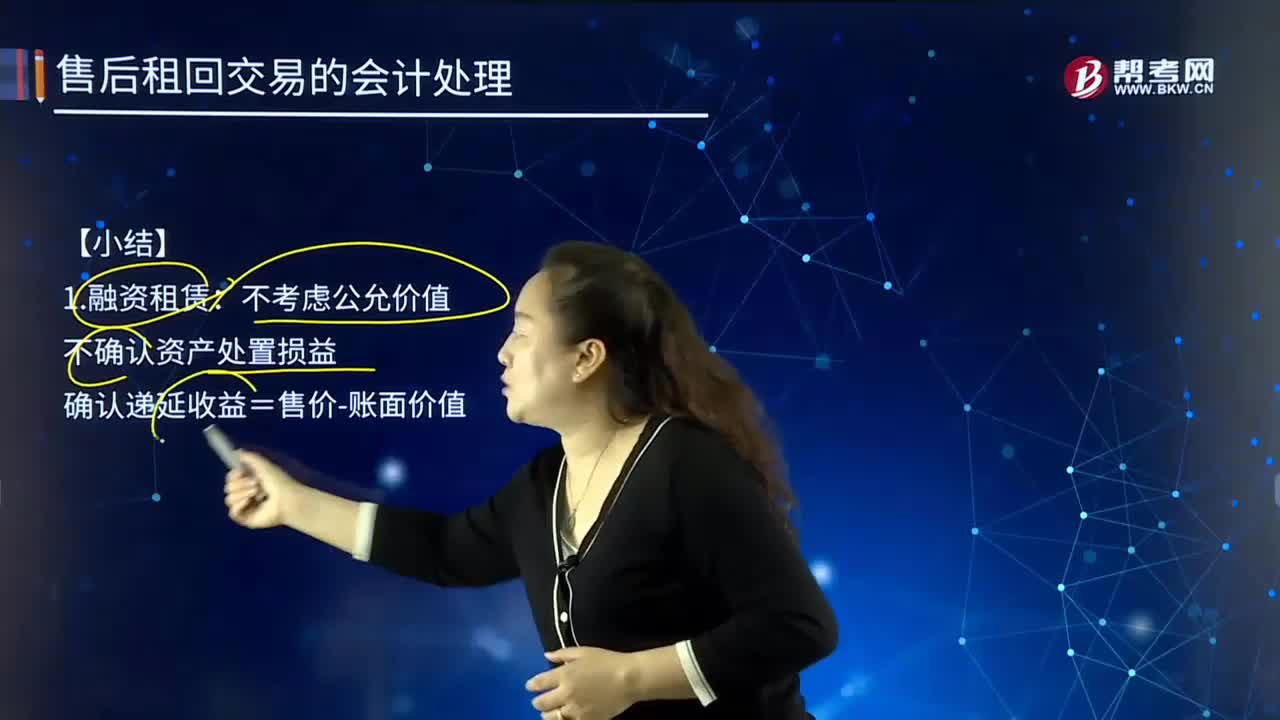

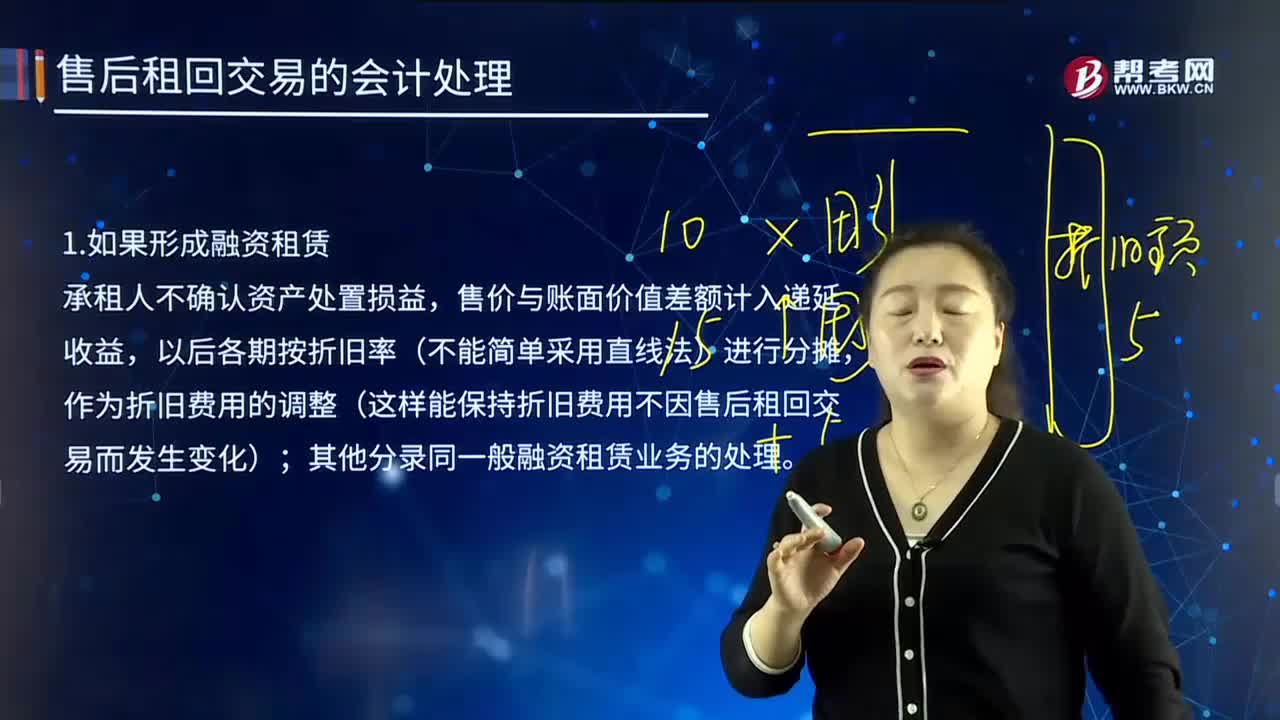

09:13售后租回交易中,如果形成融資租賃的會計處理是怎樣的?:承租人不確認(rèn)資產(chǎn)處置損益,售價與賬面價值差額計入遞延收益,作為折舊費(fèi)用的調(diào)整(這樣能保持折舊費(fèi)用不因售后租回交易而發(fā)生變化);其他分錄同一般融資租賃業(yè)務(wù)的處理。租賃開始日最低租賃付款額的現(xiàn)值及融資費(fèi)用分?jǐn)偮实挠嬎氵^程與結(jié)果同【教材例22-2】。未實現(xiàn)售后租回?fù)p益=售價-資產(chǎn)的賬面價值=售價-(資產(chǎn)的賬面原價-累計折舊),確認(rèn)本月應(yīng)分?jǐn)偟奈磳崿F(xiàn)售后租回?fù)p益。

03:05

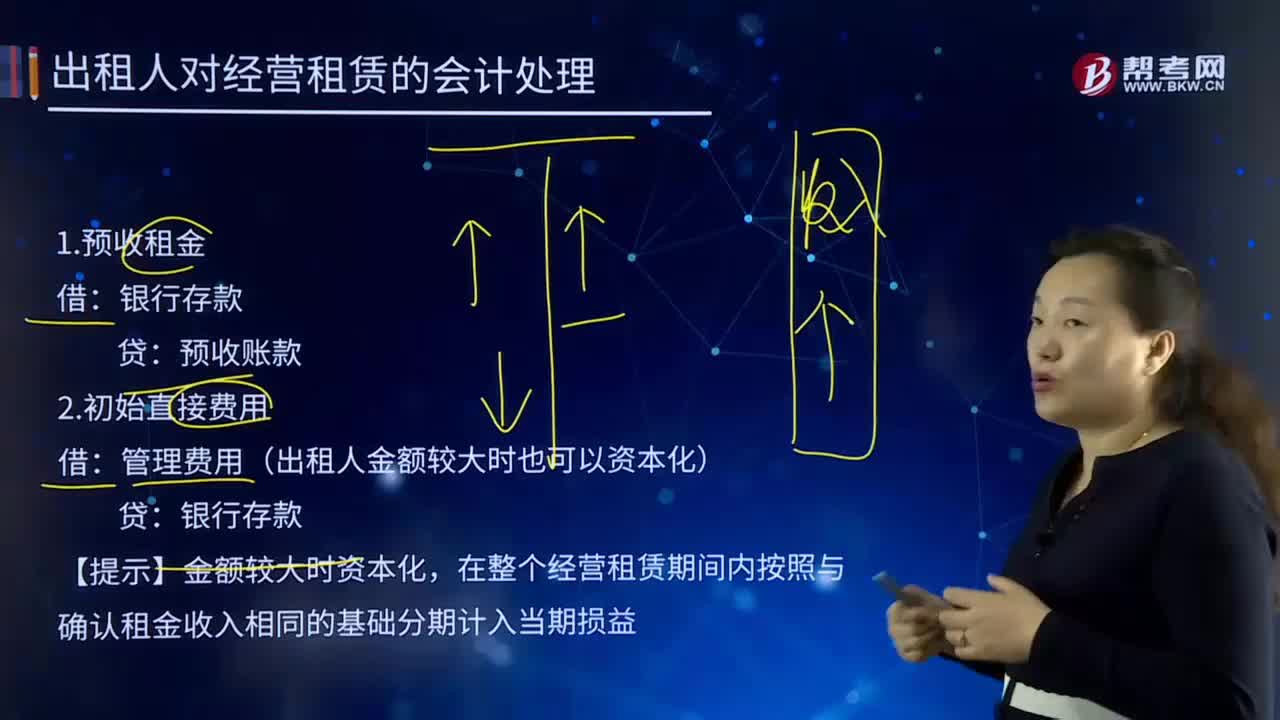

03:05出租人對經(jīng)營租賃的會計處理是怎樣的?:出租人對經(jīng)營租賃的會計處理是怎樣的?它是由大型生產(chǎn)企業(yè)的租賃部或?qū)I(yè)租賃公司向用戶出租本廠產(chǎn)品的一種租賃業(yè)務(wù)。1.預(yù)收租金:預(yù)收賬款,2.初始直接費(fèi)用。管理費(fèi)用(出租人金額較大時也可以資本化):在整個經(jīng)營租賃期間內(nèi)按照與確認(rèn)租金收入相同的基礎(chǔ)分期計入當(dāng)期損益:4.確認(rèn)每期租金:預(yù)收賬款如果沒有預(yù)收租金應(yīng)收賬款其他應(yīng)收款租賃收入(租賃公司科目)或其他業(yè)務(wù)收入(其他公司)

09:46

09:46承租人對經(jīng)營租賃的會計處理是怎樣的?:是指租賃合同中使用租賃財產(chǎn)并按約向?qū)Ψ街Ц蹲饨鸬漠?dāng)事人。管理費(fèi)用(出租人金額較大時也可以資本化):長期待攤費(fèi)用(預(yù)付賬款),租賃開始日(20×7年1月1日)A公司向B公司一次性預(yù)付租金150 000元:3年的租金總額為750 000元(假定A公司和B公司均在年末確認(rèn)租金費(fèi)用和租金收入:不能依據(jù)各期實際支付的租金的金額確定:此項租賃租金費(fèi)用總額為750 000元。

13:44

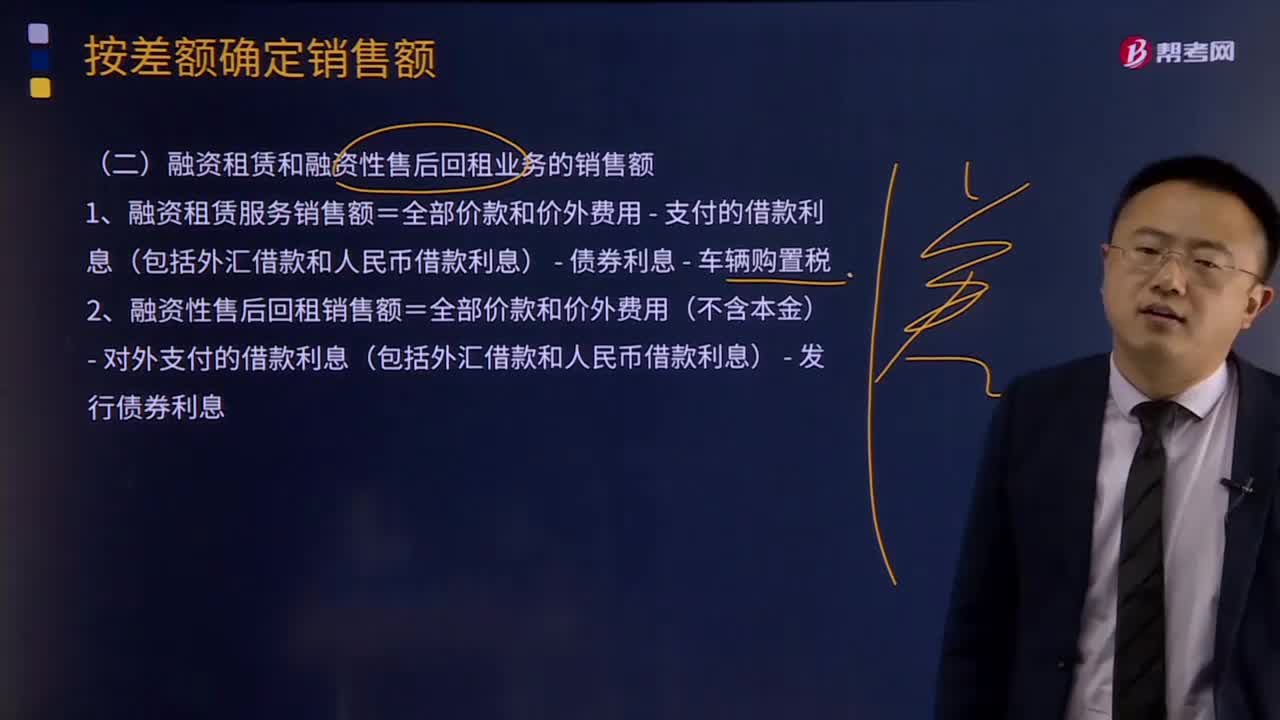

13:44融資租賃和融資性售后回租業(yè)務(wù)的銷售額怎么確定?:1、融資租賃服務(wù)銷售額=全部價款和價外費(fèi)用 - 支付的借款利息(包括外匯借款和人民幣借款利息) - 債券利息 - 車輛購置稅,2、融資性售后回租銷售額=全部價款和價外費(fèi)用(不含本金) - 對外支付的借款利息(包括外匯借款和人民幣借款利息) - 發(fā)行債券利息,1、經(jīng)紀(jì)代理服務(wù)銷售額=全部價款和價外費(fèi)用-向委托方收取并代為支付的政府性基金或行政事業(yè)性收費(fèi)。

04:48

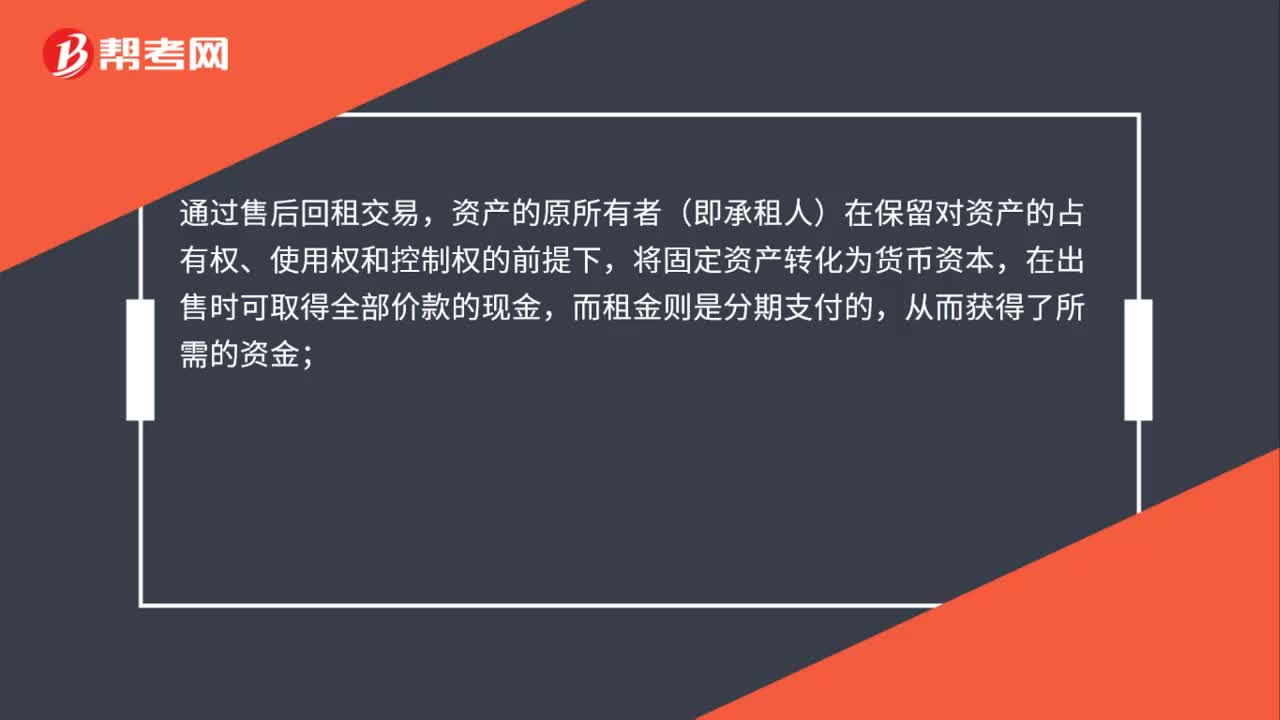

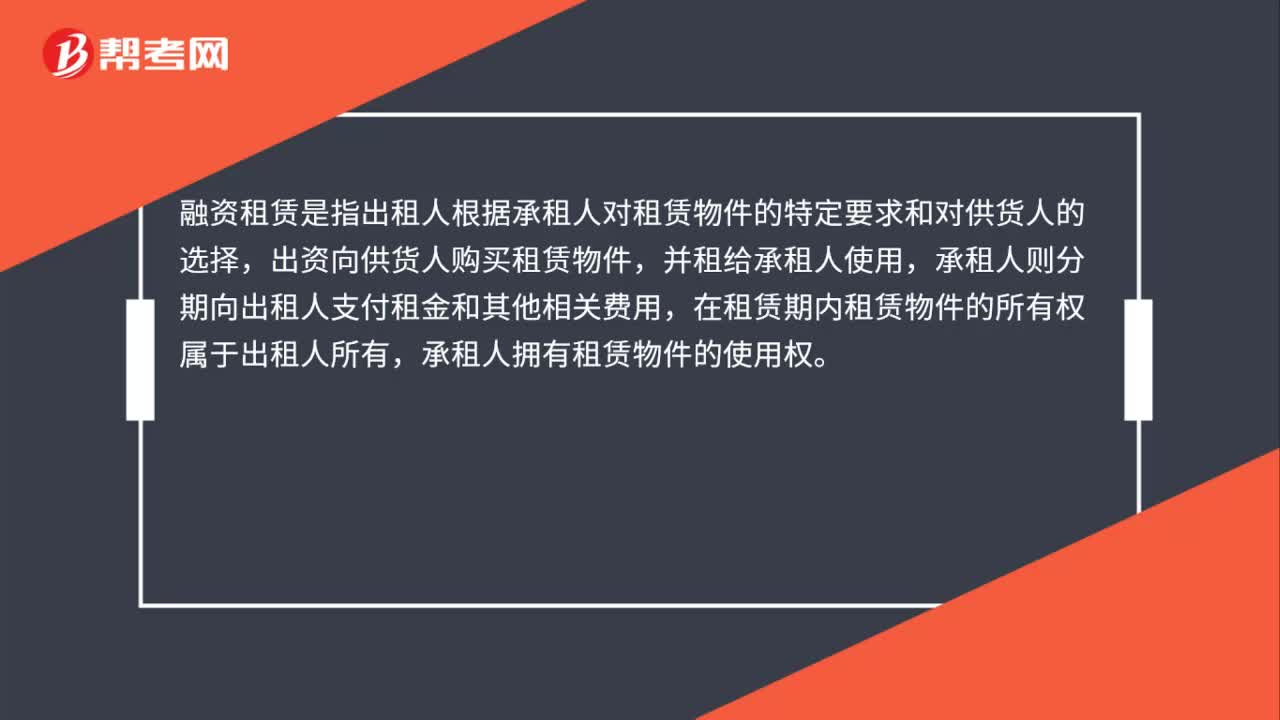

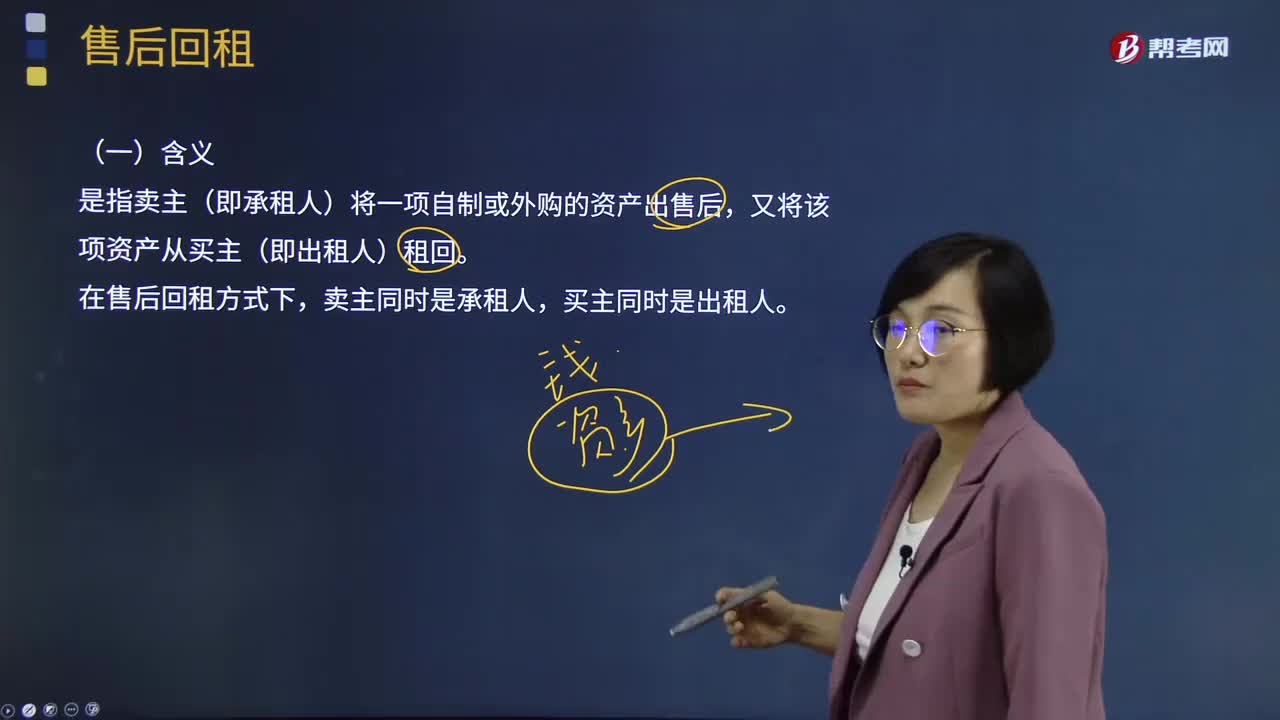

04:48快速理解什么是售后回租?:售后回租是指賣主(即承租人)將一項自制或外購的資產(chǎn)出售后,又將該項資產(chǎn)從買主(即出租人)租回。買主同時是出租人。在出售時取得了全部價款的現(xiàn)金,會計準(zhǔn)則對售后租回的相關(guān)規(guī)定:不論是承租人還是出租人,均應(yīng)將售后租回認(rèn)定為融資租賃或經(jīng)營租賃。融資性售后租回業(yè)務(wù)中,承租人出售資產(chǎn)的行為不確認(rèn)為銷售收入,對于融資性租賃的資產(chǎn),仍按融資人出售前原賬面價值作為計稅基礎(chǔ)計提折舊;承租人支付的屬于融資利息的部分。

18:05

18:05經(jīng)營租賃決策分析是怎樣的?:它是由大型生產(chǎn)企業(yè)的租賃部或?qū)I(yè)租賃公司向用戶出租本廠產(chǎn)品的一種租賃業(yè)務(wù)。承租人租賃期的現(xiàn)金流量=-稅后租金=-租金×(1-所得稅率),【提示】若合同約定設(shè)備日常維護(hù)、運(yùn)營的相關(guān)成本由承租人承擔(dān),則設(shè)備維護(hù)費(fèi)用是非相關(guān)現(xiàn)金流量,公司正在研究通過自行購置還是租賃取得設(shè)備。乙公司因大量購置該種設(shè)備可獲得價格優(yōu)惠:計算租賃方案及購買方案現(xiàn)金流量凈現(xiàn)值,稅后有擔(dān)保的借款利率=8%×(1-25%)=6%。

02:04

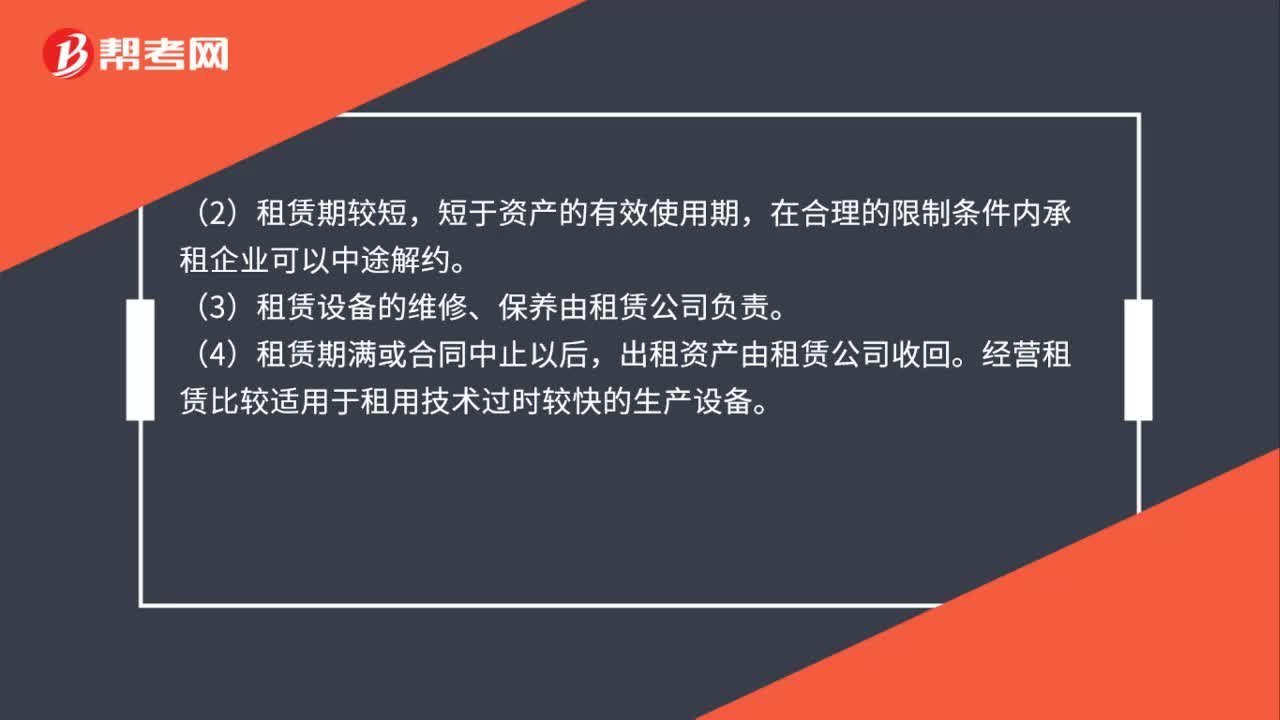

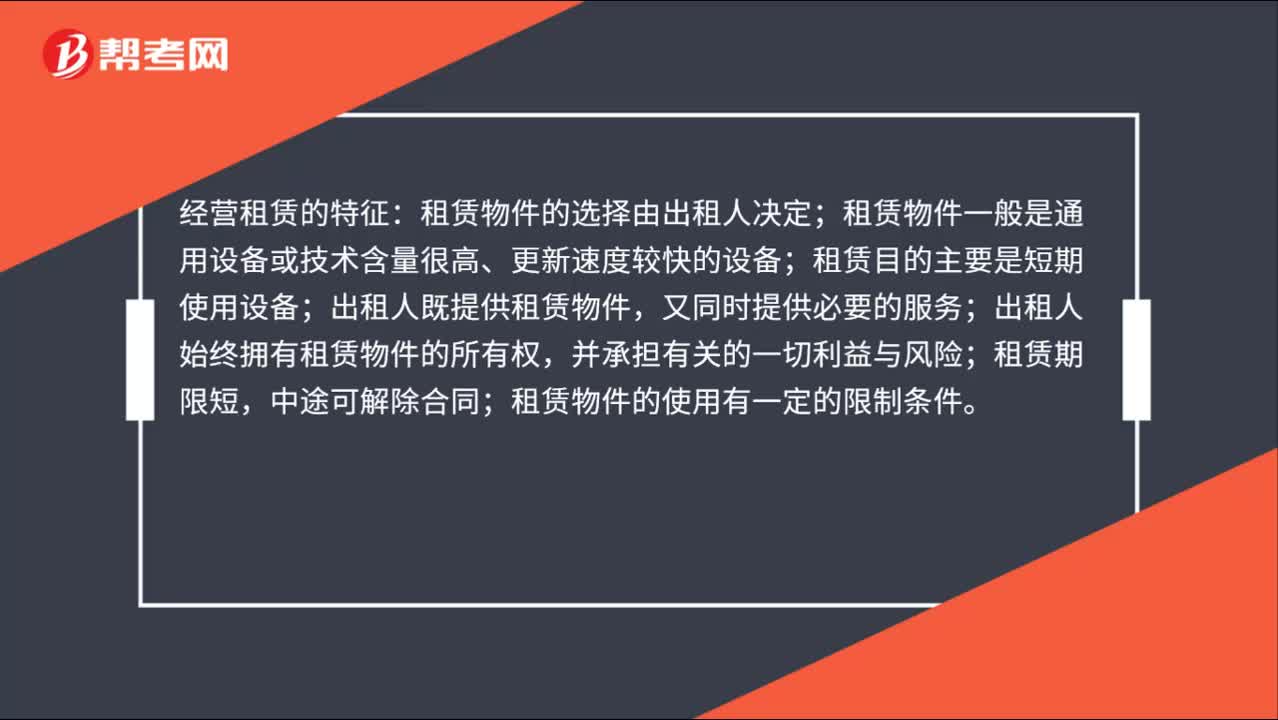

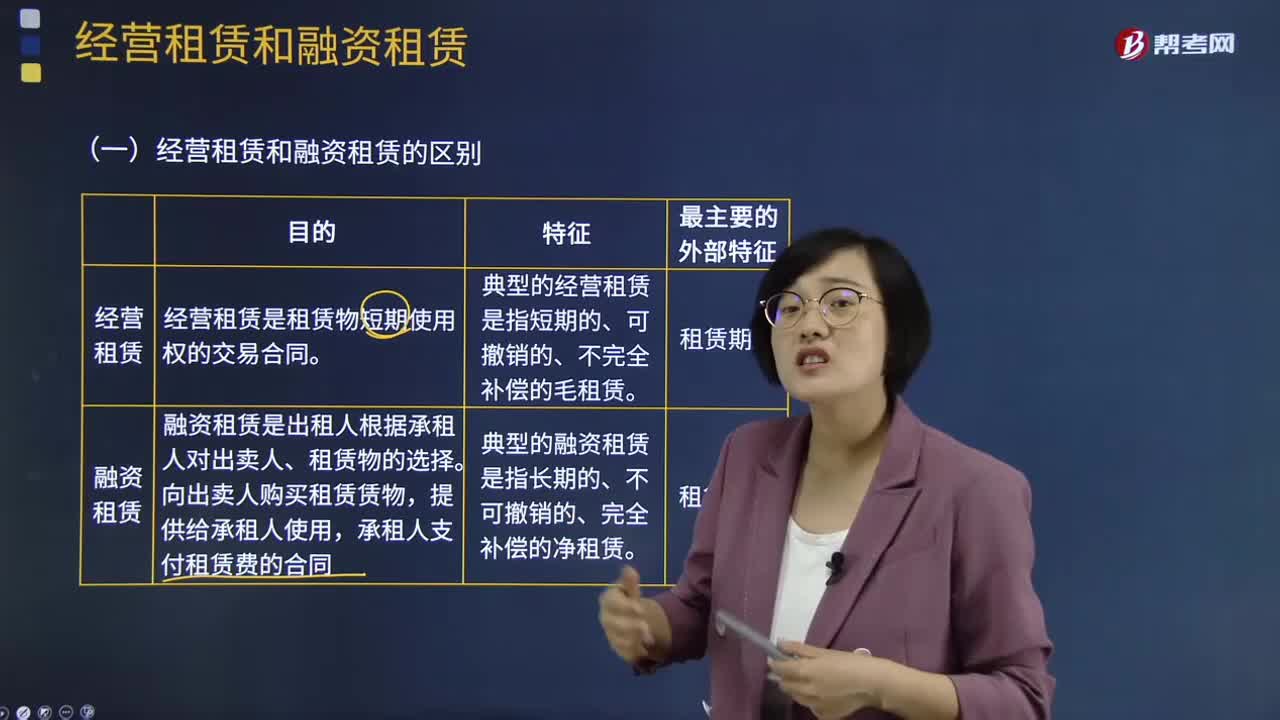

02:04經(jīng)營租賃和融資租賃的區(qū)別是什么?:經(jīng)營租賃和融資租賃的區(qū)別是什么?它是由大型生產(chǎn)企業(yè)的租賃部或?qū)I(yè)租賃公司向用戶出租本廠產(chǎn)品的一種租賃業(yè)務(wù)。它是指出租人根據(jù)承租人(用戶)的請求,出租人出資向供貨商購買承租人選定的設(shè)備。出租人與承租人訂立一項租賃合同,將設(shè)備出租給承租人,由于租賃公司能提供現(xiàn)成融資租賃資產(chǎn),融資租賃行為能使企業(yè)縮短項目的建設(shè)期限,經(jīng)營租賃行為能使企業(yè)有選擇地租賃企業(yè)急用但并不想擁用的資產(chǎn)。2、租賃程序不同。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日