下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

06:05

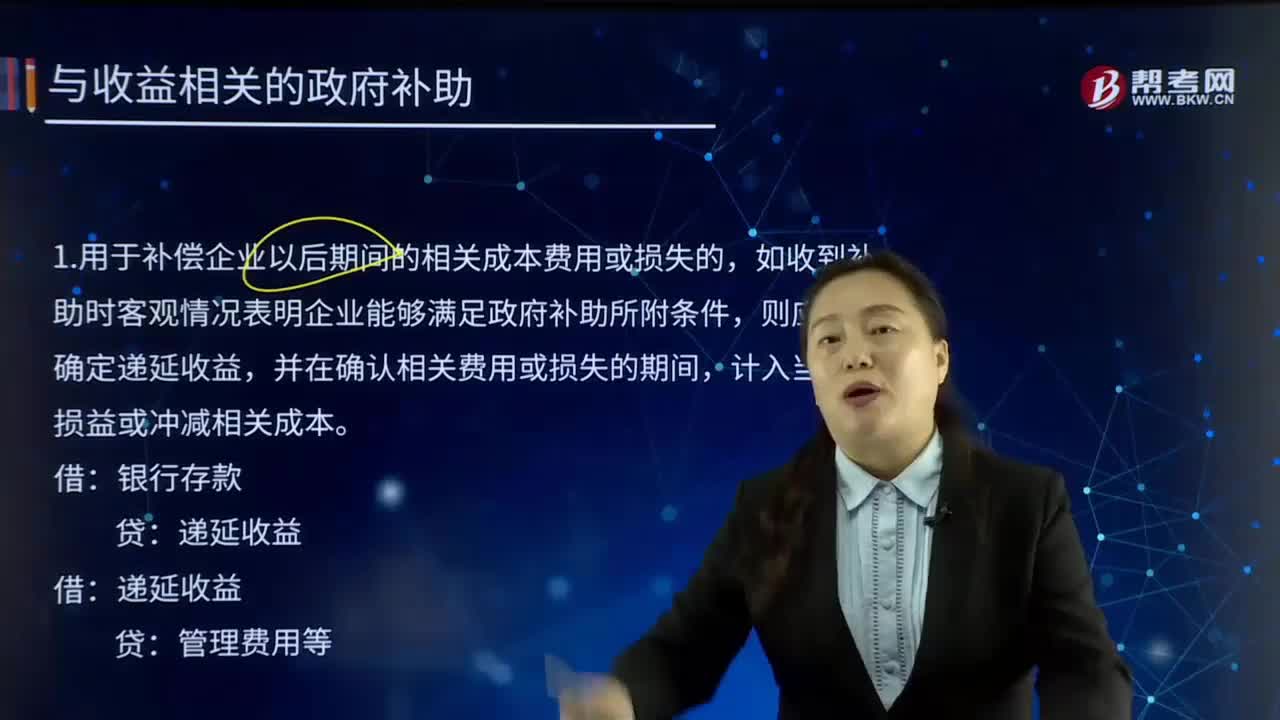

06:05與收益相關的政府補助中補償企業(yè)以后期間的相關成本費用或損失的主要內(nèi)容是什么?:與收益相關的政府補助中補償企業(yè)以后期間的相關成本費用或損失的主要內(nèi)容是什么?是指企業(yè)從政府無償取得貨幣性資產(chǎn)或非貨幣性資產(chǎn),用于補償企業(yè)以后期間的相關成本費用或損失的,則應當確定遞延收益,【提示1】按照凈額法沖減相關成本費用或營業(yè)外支出。【提示2】按照總額法計入其他收益或營業(yè)外收入,則應當將收到的補助資金先記入”甲企業(yè)必須按年向當?shù)卣畧笏驮敿毜馁Y金使用計劃并按規(guī)定用途使用資金。

09:28

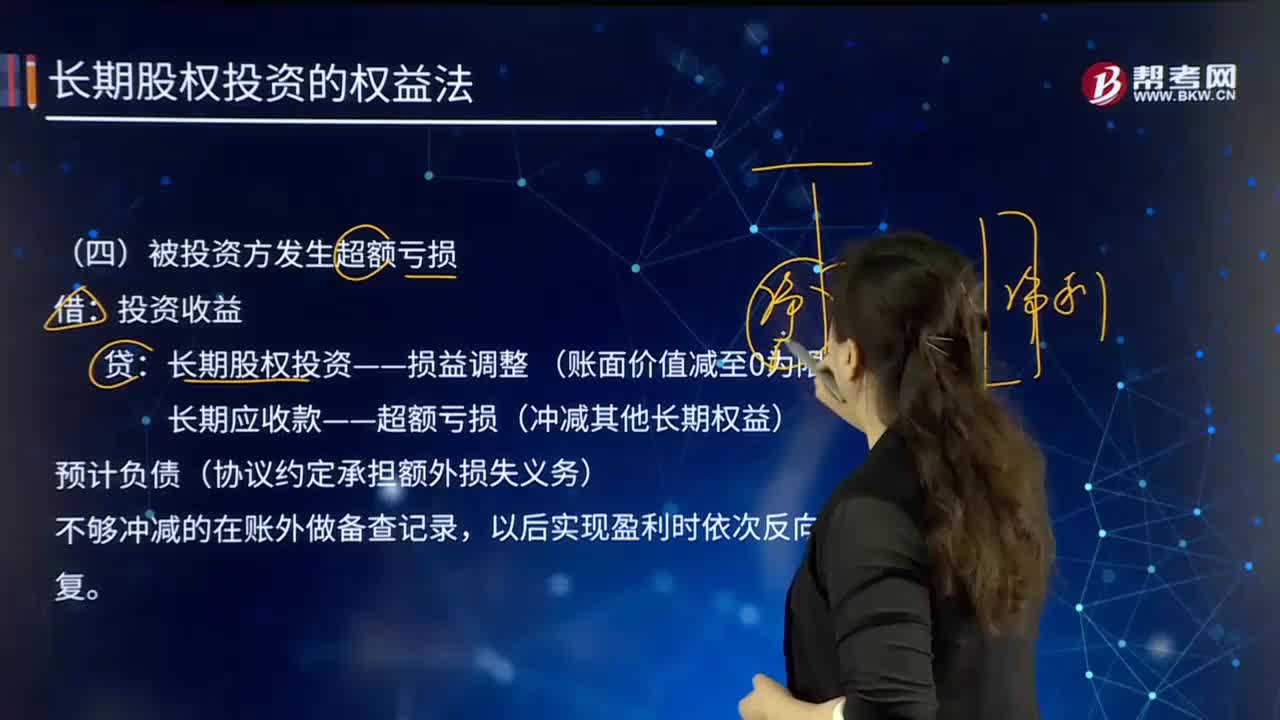

09:28被投資方發(fā)生超額虧損的內(nèi)容是什么?:長期股權投資——損益調(diào)整 (賬面價值減至0為限)。長期應收款——超額虧損(沖減其他長期權益),如企業(yè)對被投資單位的長期債權,但不包括投資企業(yè)與被投資單位之間因銷售商品、提供勞務等日常活動所產(chǎn)生的長期債權。【例7-14】甲企業(yè)持有乙企業(yè)40%的股權,該項長期股權投資的賬面價值為6 000萬元,假定甲企業(yè)在取得該投資時,乙企業(yè)各項可辨認資產(chǎn)、負債的公允價值與其賬面價值相等。

07:26

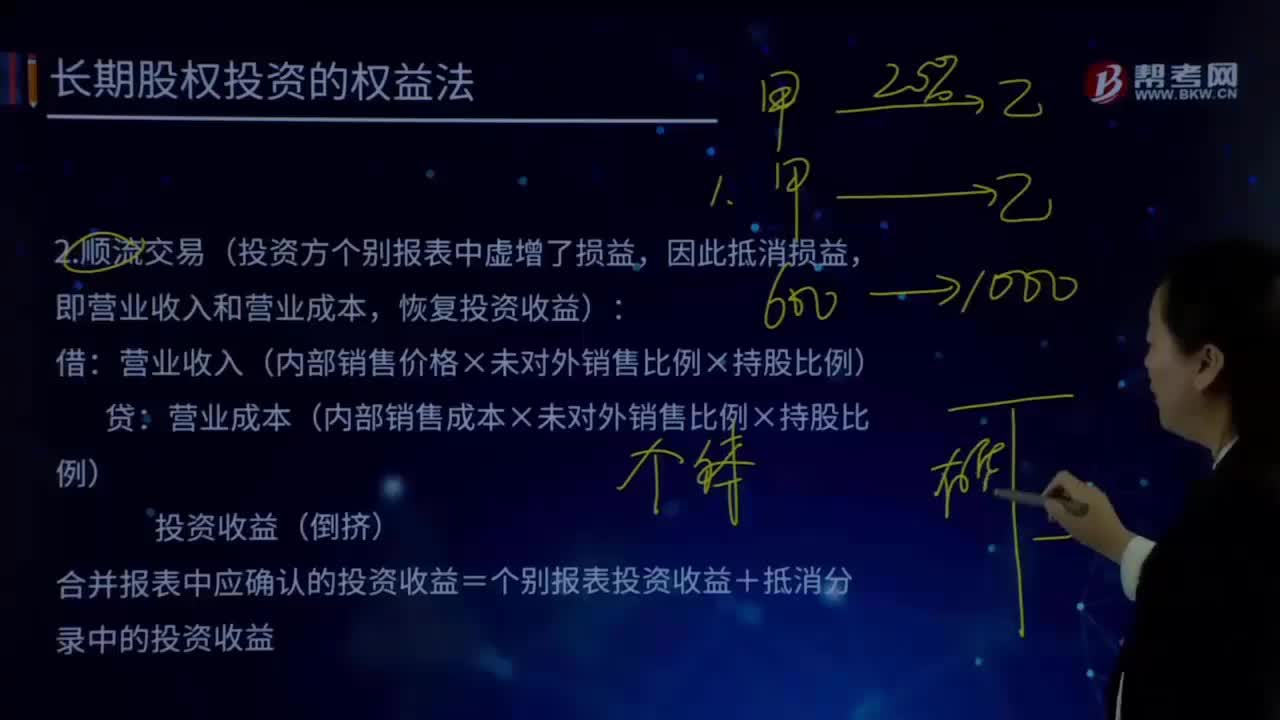

07:26順流交易的含義是什么?:順流交易(投資方個別報表中虛增了損益,即營業(yè)收入和營業(yè)成本,恢復投資收益):營業(yè)收入(內(nèi)部銷售價格×未對外銷售比例×持股比例):營業(yè)成本(內(nèi)部銷售成本×未對外銷售比例×持股比例)。合并報表中應確認的投資收益=個別報表投資收益+抵消分錄中的投資收益。【例7-12續(xù)】甲企業(yè)持有乙公司20%有表決權股份,甲企業(yè)將其賬面價值為600萬元的商品以1 000萬元的價格出售給乙公司,假定甲企業(yè)取得該項投資時。

08:50

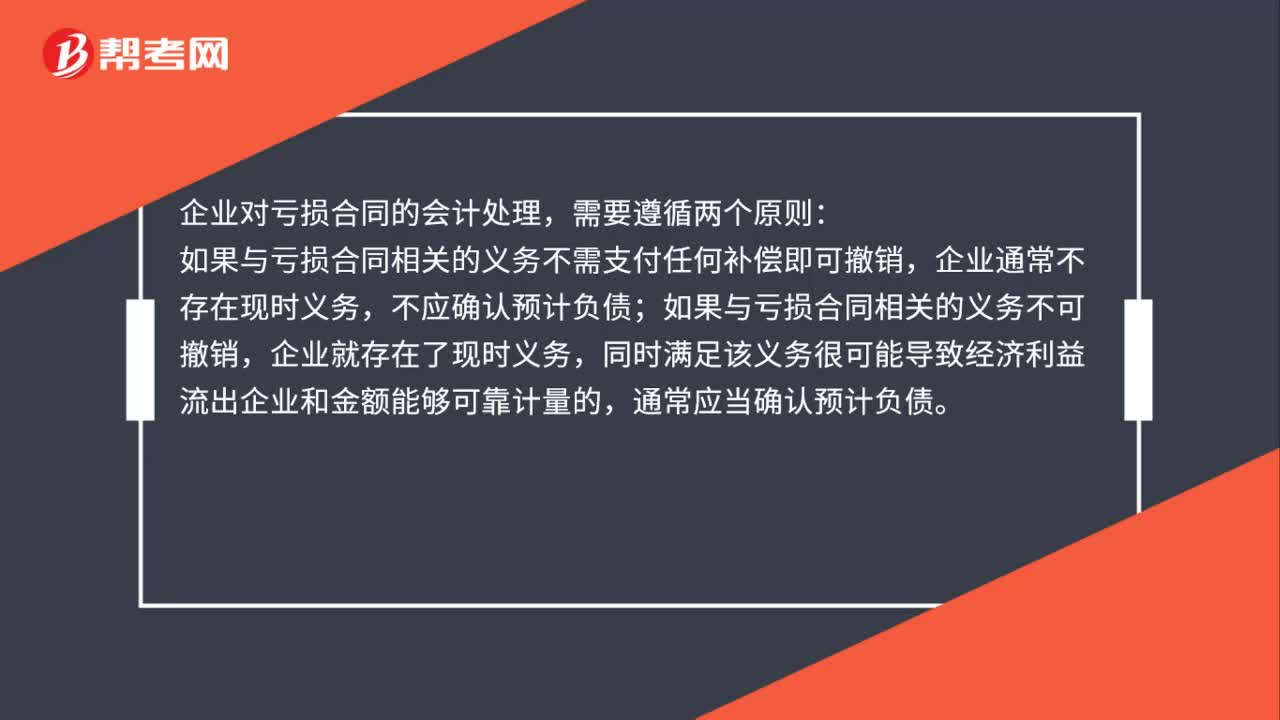

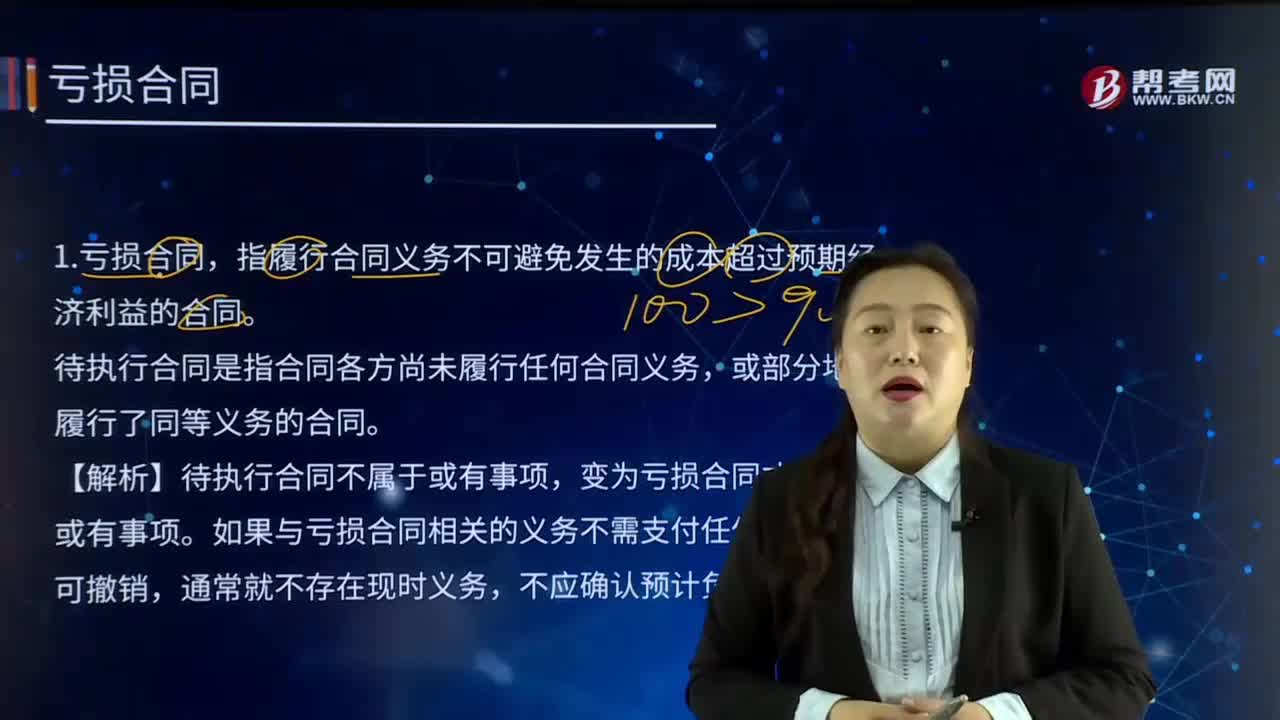

08:50虧損合同的具體應用是怎樣的?:企業(yè)與其他企業(yè)簽訂的商品銷售合同、勞務提供合同、租賃合同等,指履行合同義務不可避免發(fā)生的成本超過預期經(jīng)濟利益的合同。如果與虧損合同相關的義務不需支付任何補償即可撤銷,2.虧損合同產(chǎn)生的義務滿足預計負債確認條件的才能確認為預計負債,應當先對標的資產(chǎn)進行減值測試并確認減值損失,預計負債—虧損合同(超過標的資產(chǎn)損失的部分),預計負債—虧損合同(合同完工后)。必須繼續(xù)履行租賃合同(交納租金)。

07:16

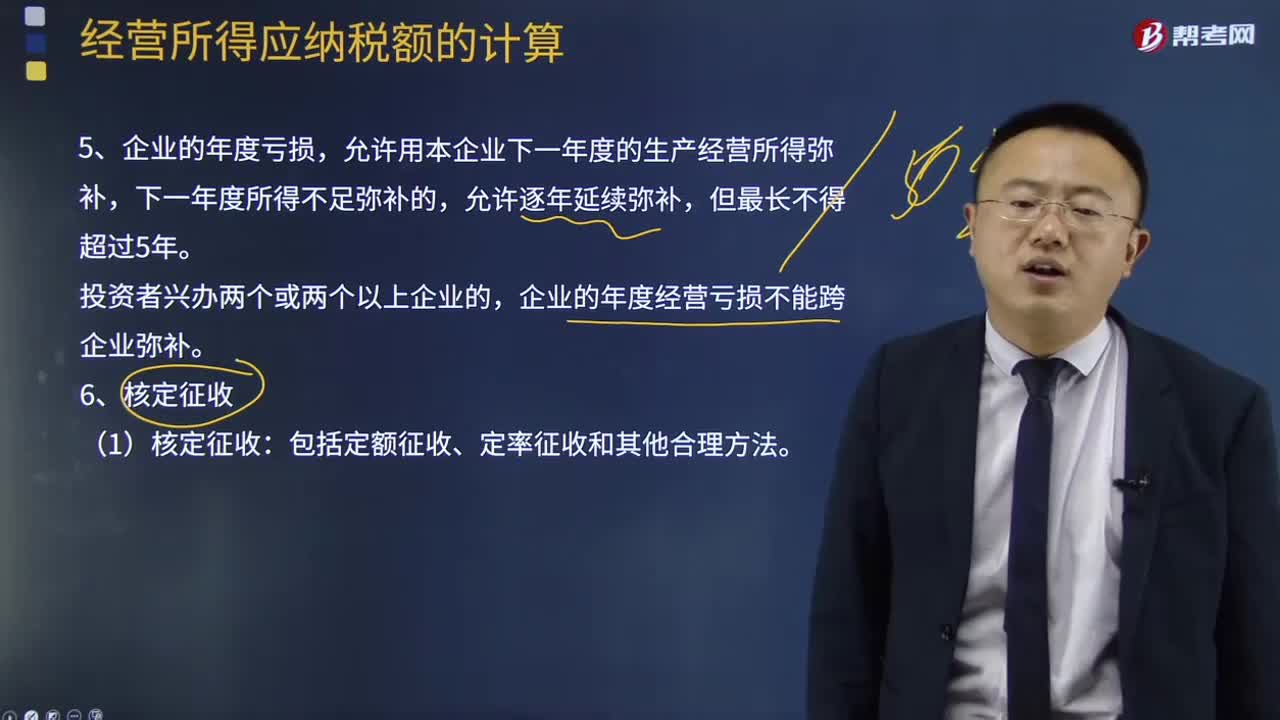

07:16企業(yè)年度虧損及核定征收是指什么?:企業(yè)年度虧損及核定征收是指什么?(2)核定應稅所得率征收方式的計算公式:應納所得稅額=應納稅所得額×適用稅率,均應根據(jù)其主營項目確定其適用的應稅所得率。查賬征稅認定的年度經(jīng)營虧損未彌補完的部分不得再繼續(xù)彌補。該個人獨資企業(yè)允許稅前扣除的生產(chǎn)經(jīng)營費用為( )萬元,【解析】個人獨資企業(yè)投資者及其家庭發(fā)生的生活費用不允許在稅前扣除,投資者及其家庭發(fā)生的生活費用與企業(yè)生產(chǎn)經(jīng)營費用混合在一起。

20:07

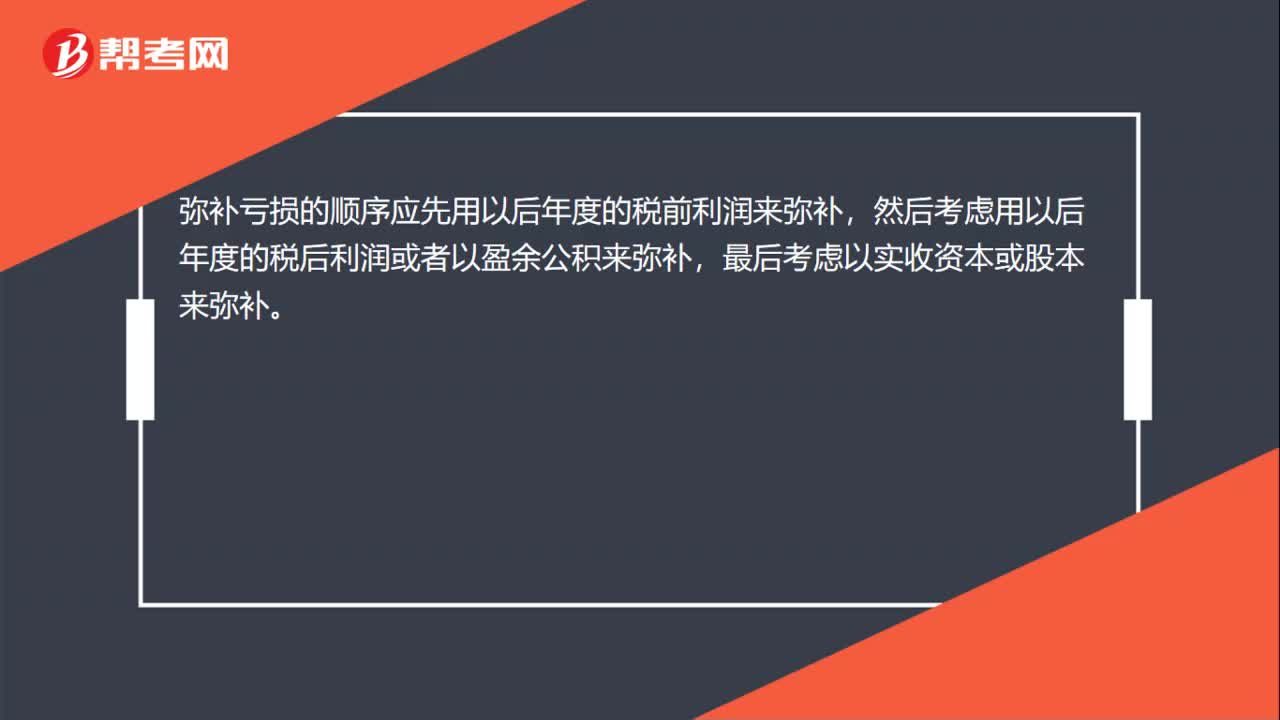

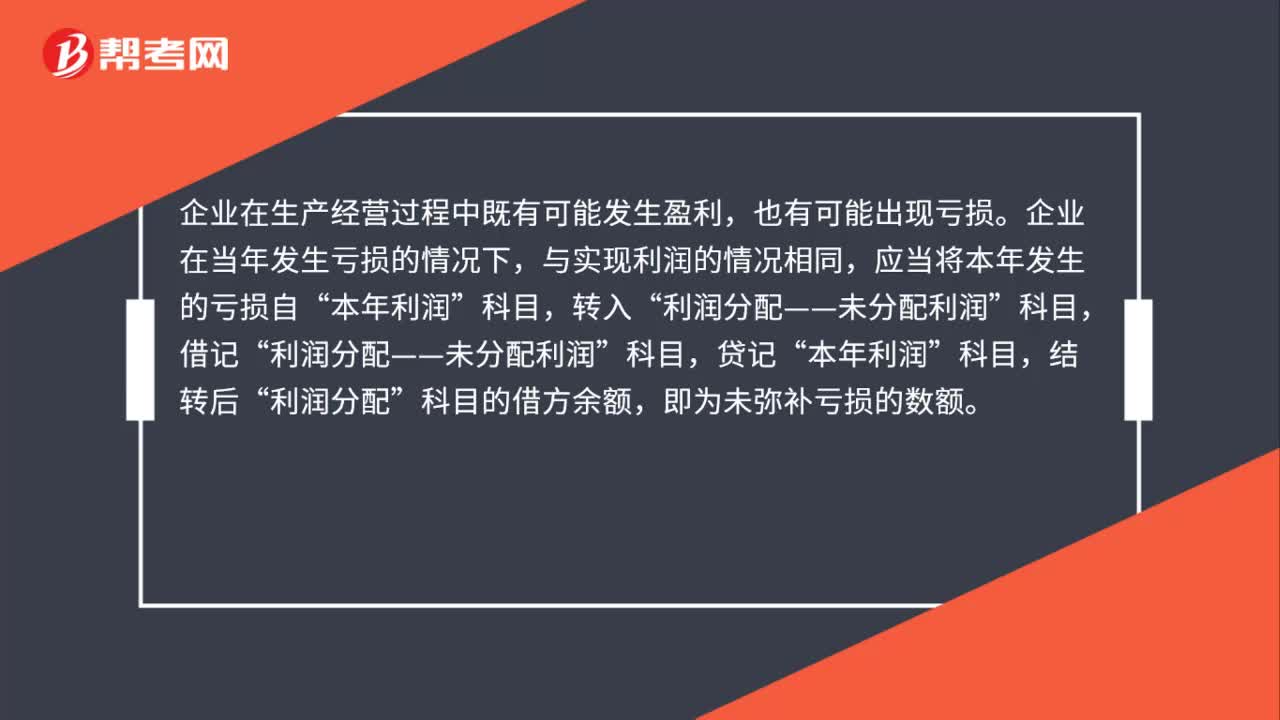

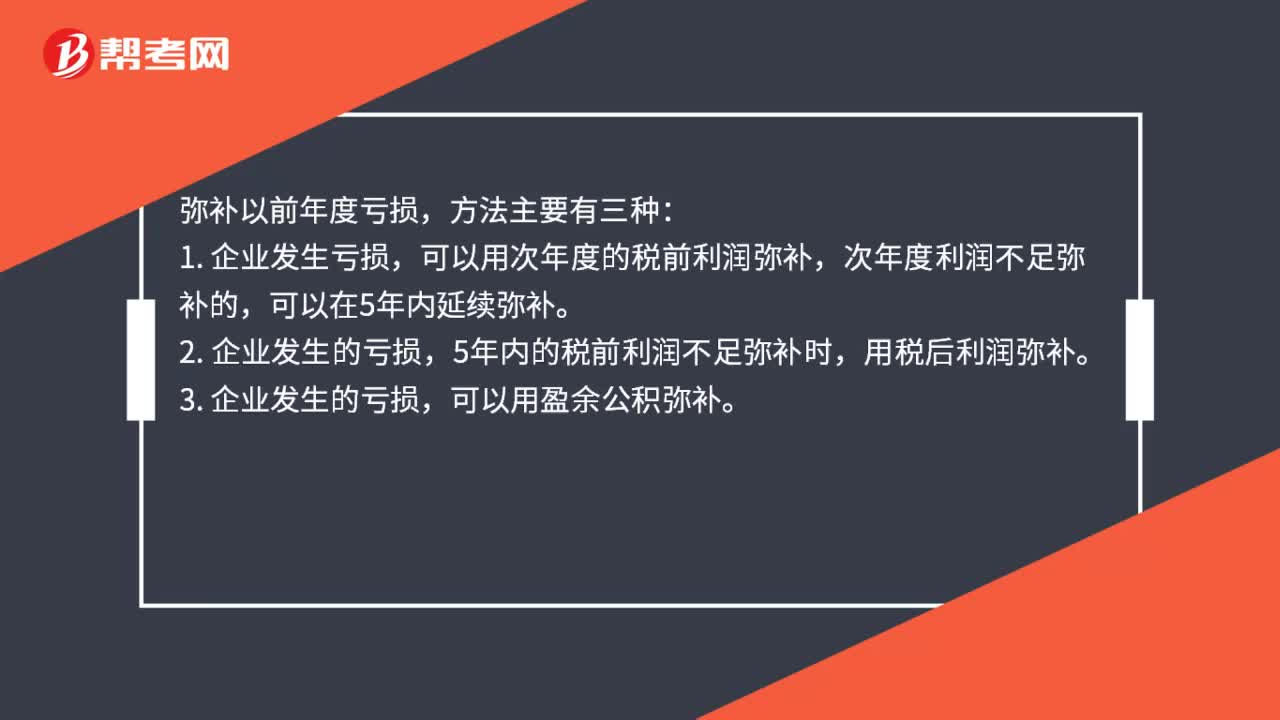

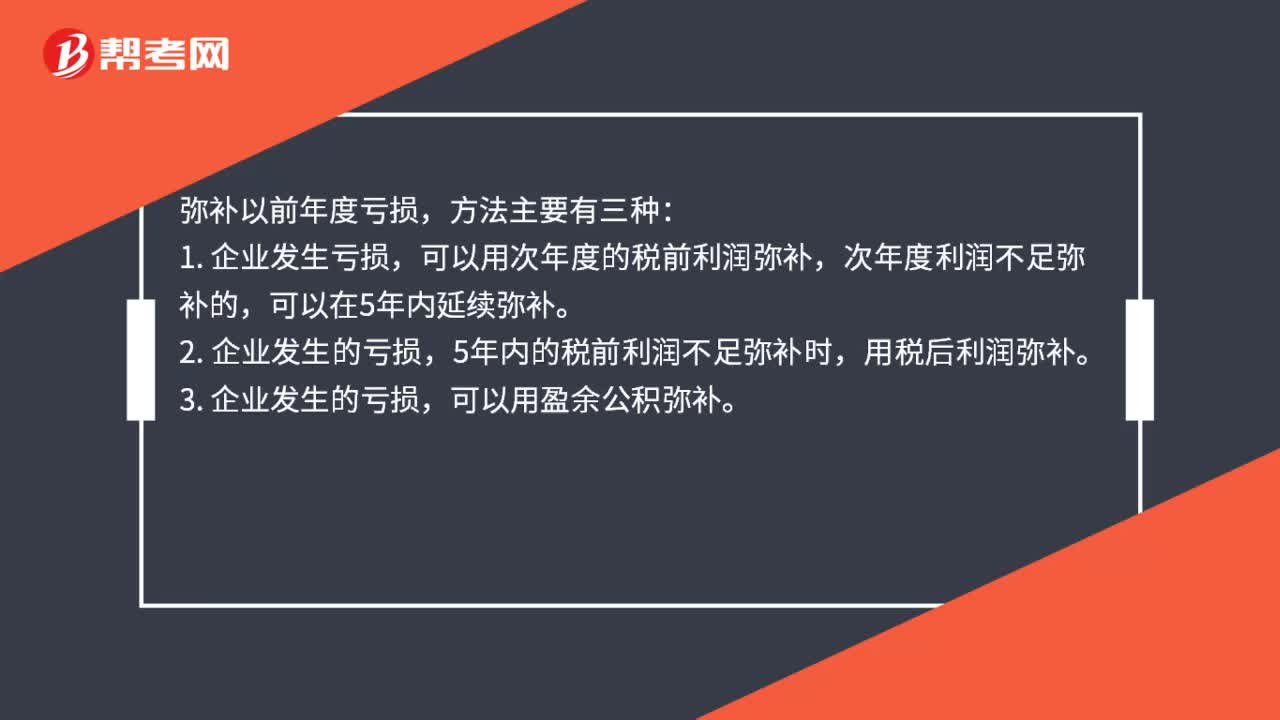

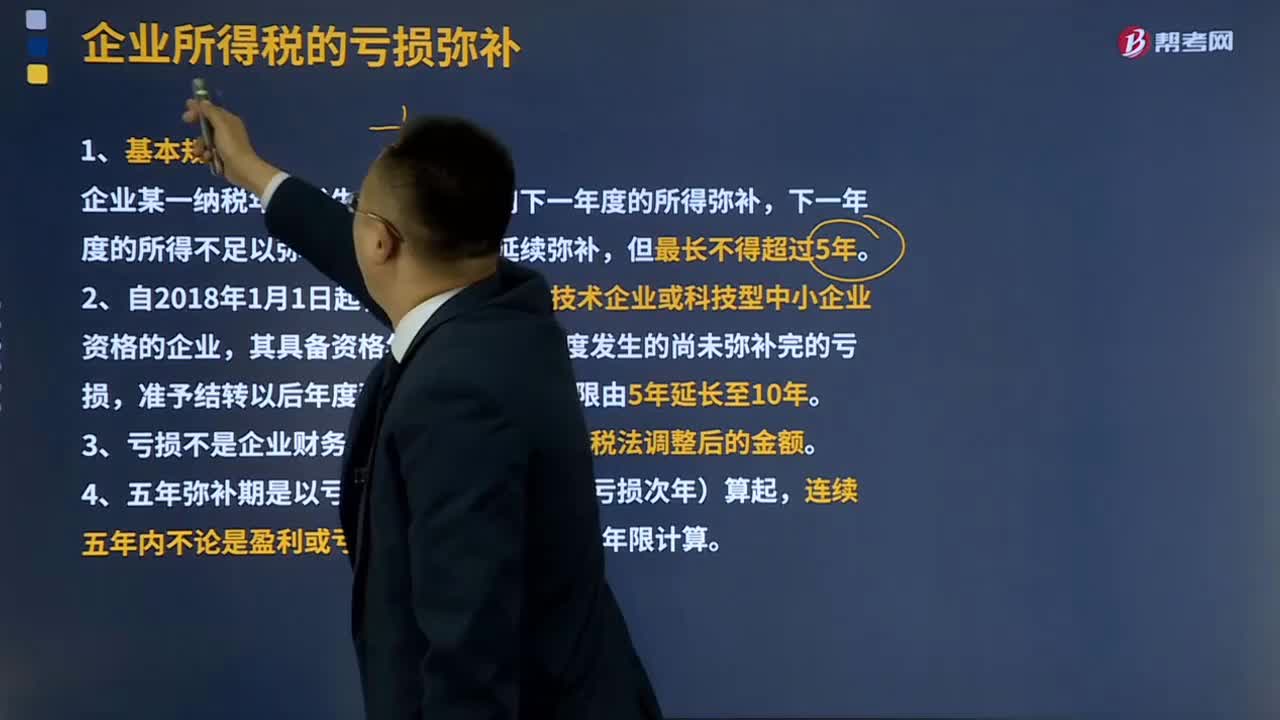

20:07企業(yè)所得稅的虧損彌補是指什么?:企業(yè)所得稅的虧損彌補是指什么?國營企業(yè)的計劃虧損由國家在當月一次或分次撥款彌補。企業(yè)某一納稅年度發(fā)生的虧損可以用下一年度的所得彌補,6、企業(yè)在匯總計算繳納企業(yè)所得稅時其境外營業(yè)機構的虧損不得抵減境內(nèi)營業(yè)機構的盈利,8、稅務機關對企業(yè)以前年度納稅情況進行檢查時調(diào)增的應納稅所得額,凡企業(yè)以前年度發(fā)生虧損、且該虧損屬于企業(yè)所得稅法規(guī)定允許彌補的。應允許調(diào)增的應納稅所得額彌補該虧損。

04:01

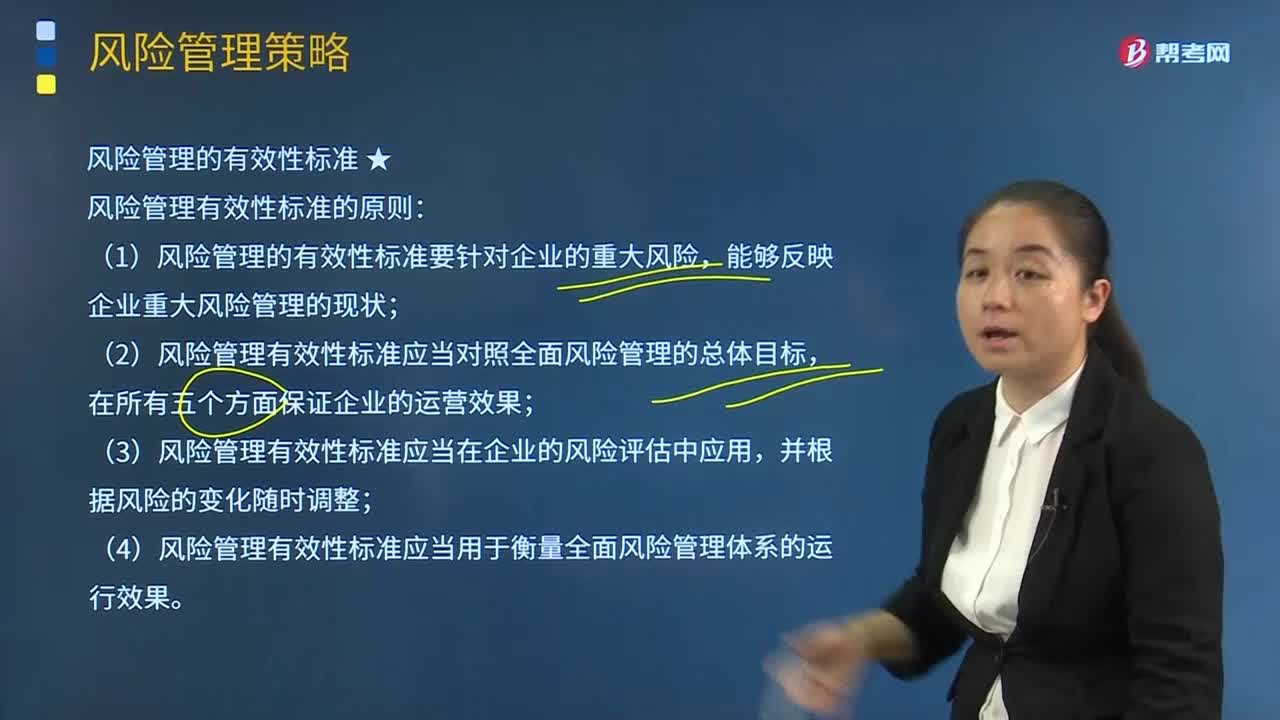

04:01風險管理的有效性標準和確定風險管理的優(yōu)先順序、風險管理策略檢查是什么?:風險管理的有效性標準和確定風險管理的優(yōu)先順序、風險管理策略檢查是什么?風險管理的有效性標準是指企業(yè)衡量企業(yè)風險管理是否有效的標準。(1)風險管理的有效性標準要針對企業(yè)的重大風險,(3)風險管理有效性標準應當在企業(yè)的風險評估中應用,(4)風險管理有效性標準應當用于衡量全面風險管理體系的運行效果。風險管理有效性標準的作用是幫助企業(yè)了解,(2)企業(yè)風險狀況的變化是否是所要求的。

04:30

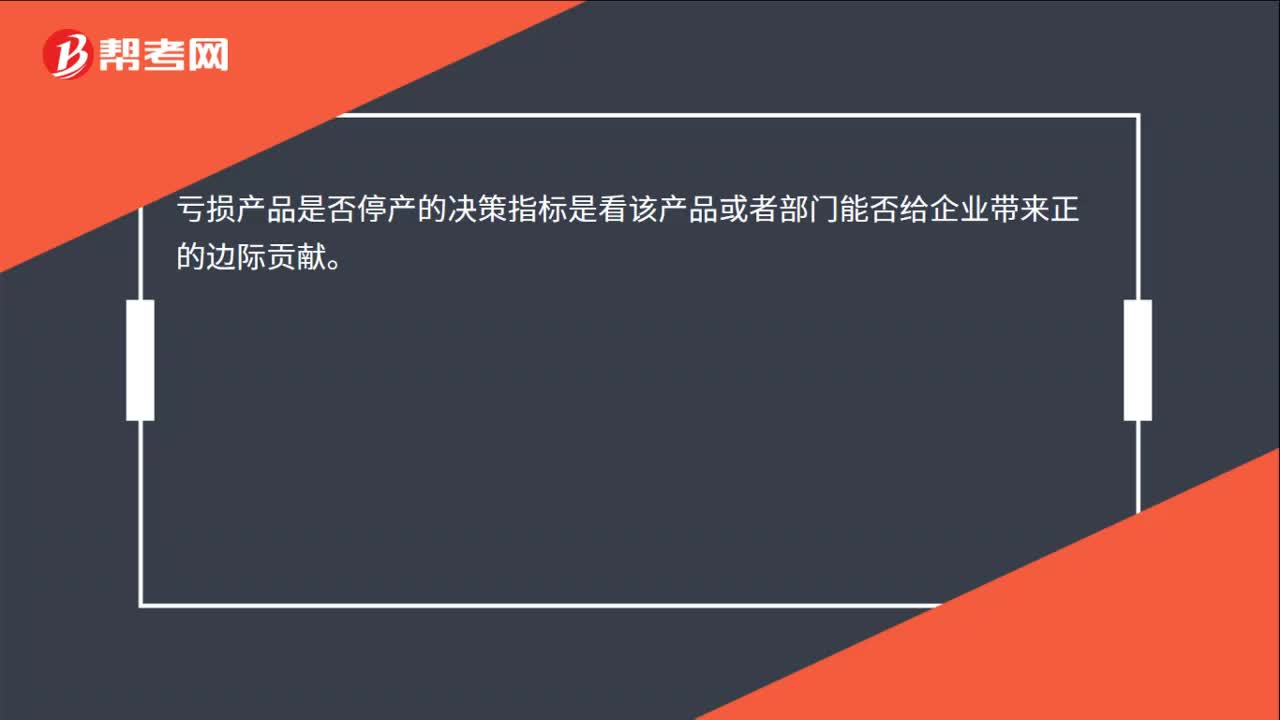

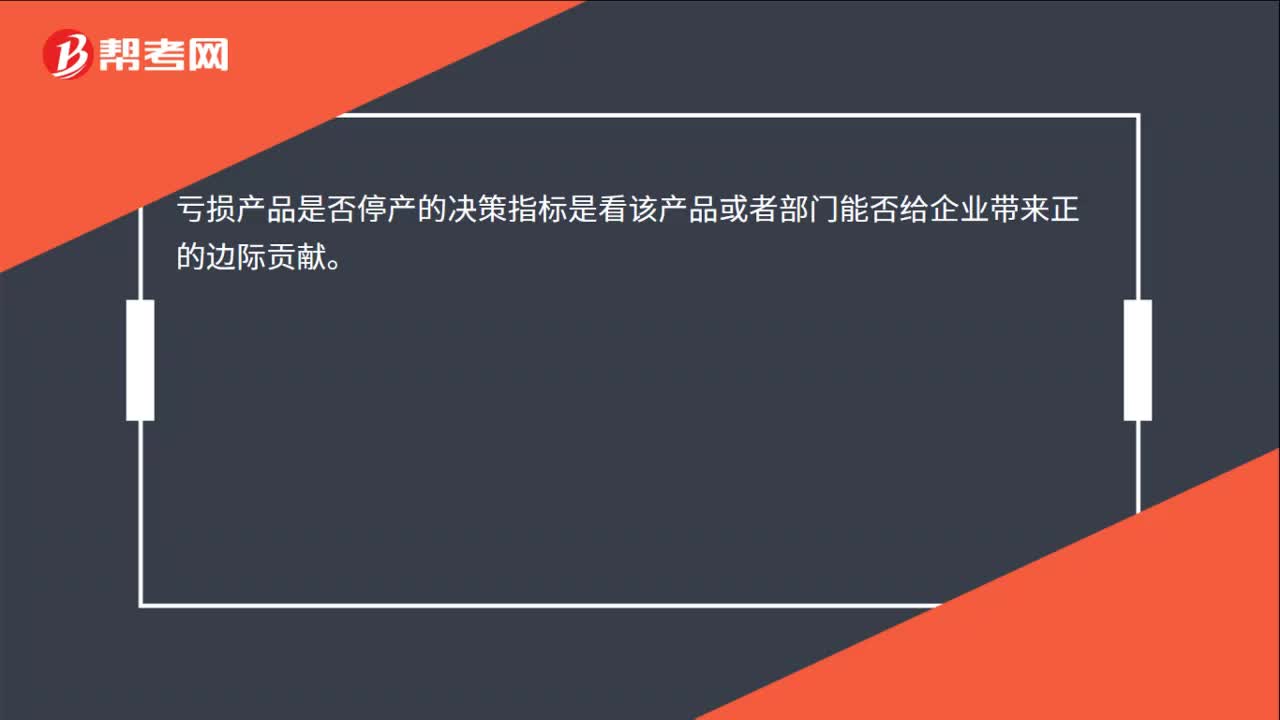

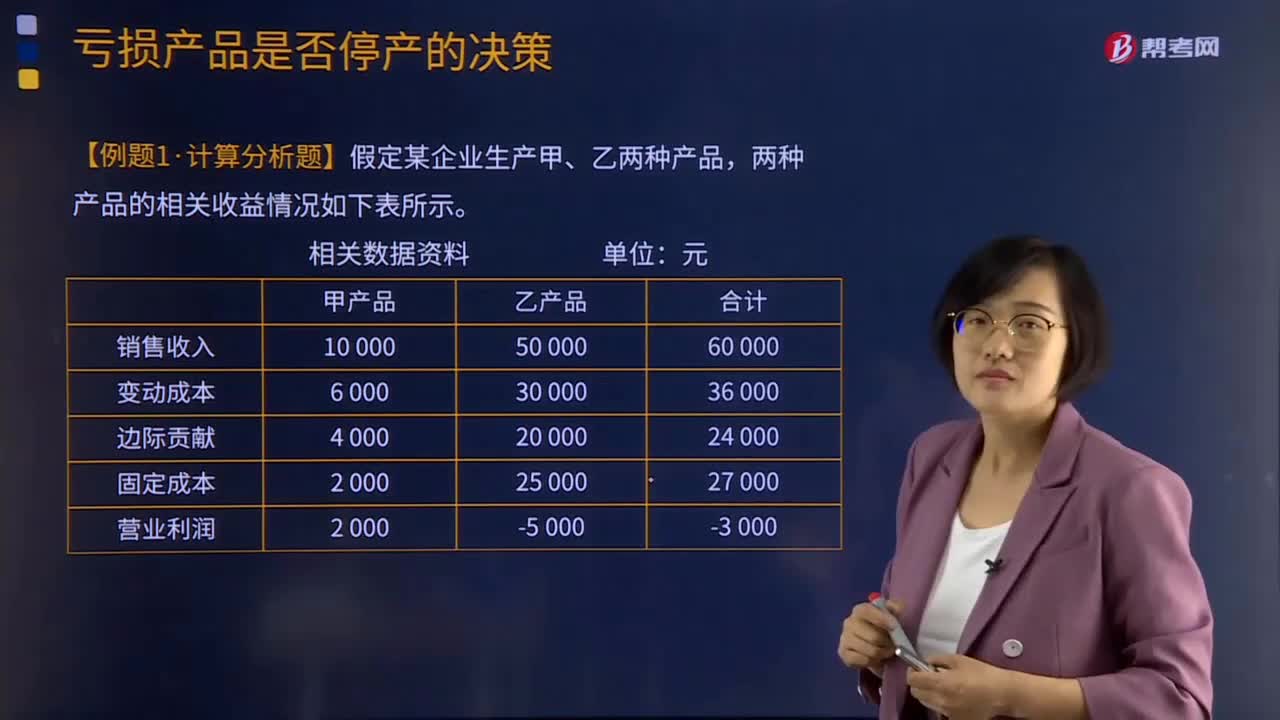

04:30虧損產(chǎn)品是否停產(chǎn)的決策是什么?:虧損產(chǎn)品是否停產(chǎn)的決策是什么?虧損產(chǎn)品是否停產(chǎn)的決策原則是如果企業(yè)虧損的產(chǎn)品或者部門能夠提供正的邊際貢獻,虧損產(chǎn)品是否停產(chǎn)的決策指標是邊際貢獻。虧損產(chǎn)品按虧損性質(zhì)可分為兩種:即銷售收入低于變動成本,產(chǎn)品之所以虧本,是因為其提供的邊際貢獻不足以彌補全部固定成本。對于實虧產(chǎn)品就不應繼續(xù)生產(chǎn),因為這種產(chǎn)品的銷售收入低于變動成本,對于虛虧產(chǎn)品,因此應當對該種虧損產(chǎn)品進行實證分析后。

00:37

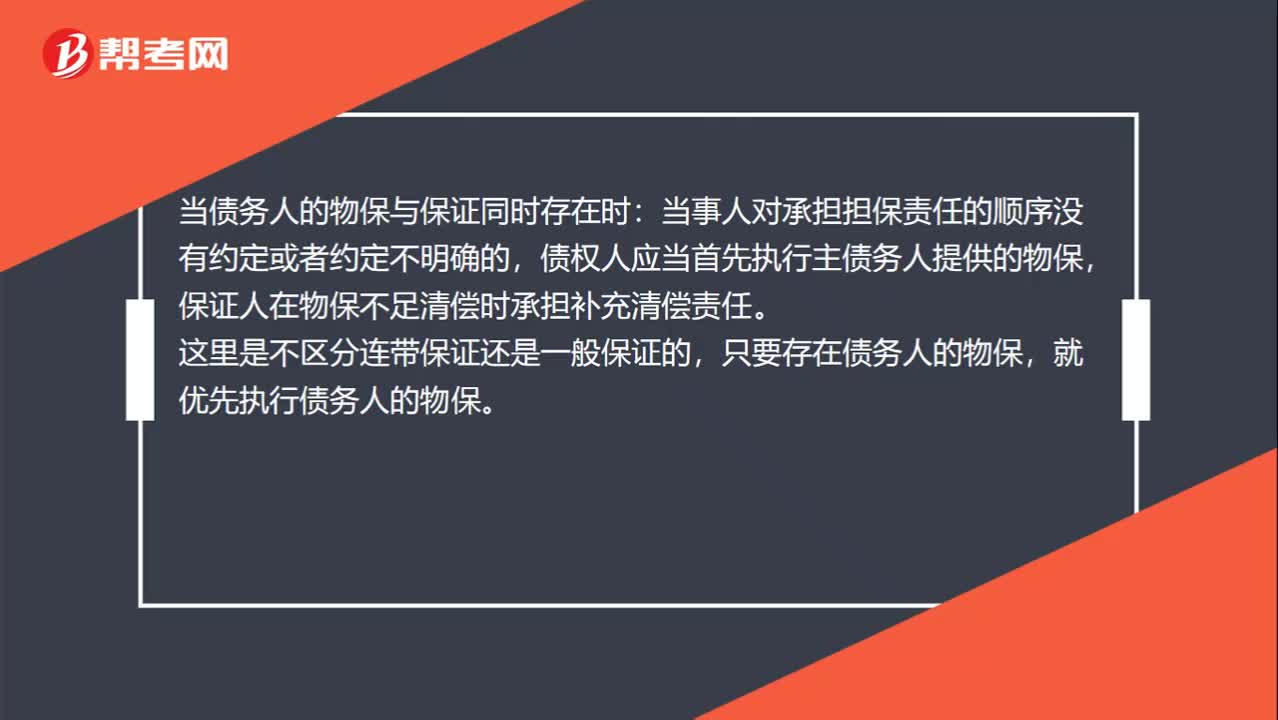

00:37人保與物保(主債務人提供)并存時,債權的實現(xiàn)順序是什么?:人保與物保(主債務人提供)并存時,債權的實現(xiàn)順序是什么?當債務人的物保與保證同時存在時:當事人對承擔擔保責任的順序沒有約定或者約定不明確的,債權人應當首先執(zhí)行主債務人提供的物保,保證人在物保不足清償時承擔補充清償責任。這里是不區(qū)分連帶保證還是一般保證的,只要存在債務人的物保,就優(yōu)先執(zhí)行債務人的物保。

00:52

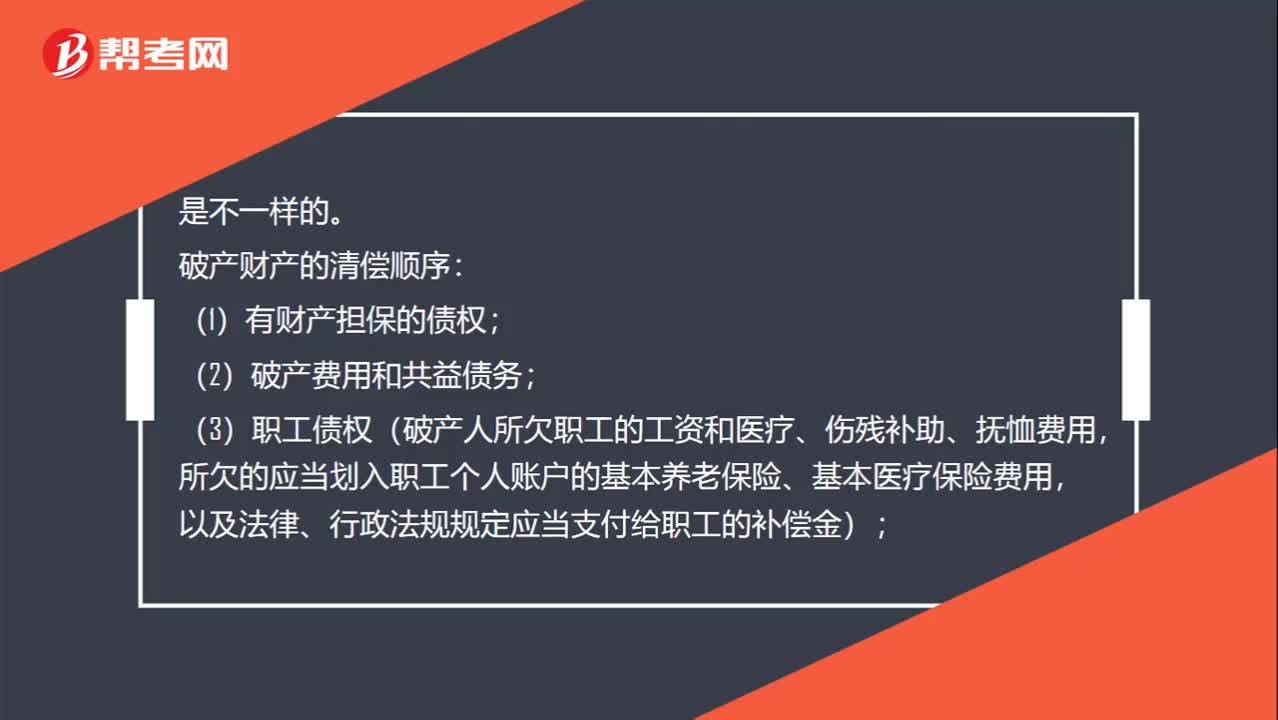

00:52破產(chǎn)財產(chǎn)與合伙企業(yè)財產(chǎn)的清償順序是一樣嗎?:破產(chǎn)財產(chǎn)與合伙企業(yè)財產(chǎn)的清償順序是一樣嗎?破產(chǎn)財產(chǎn)的清償順序:(1)有財產(chǎn)擔保的債權;(2)破產(chǎn)費用和共益?zhèn)鶆眨唬?)職工債權(破產(chǎn)人所欠職工的工資和醫(yī)療、傷殘補助、撫恤費用,所欠的應當劃入職工個人賬戶的基本養(yǎng)老保險、基本醫(yī)療保險費用,以及法律、行政法規(guī)規(guī)定應當支付給職工的補償金);(4)納入社會統(tǒng)籌賬戶的社會保險費用和破產(chǎn)人所欠稅款;(5)無財產(chǎn)擔保的普通債權。

01:20

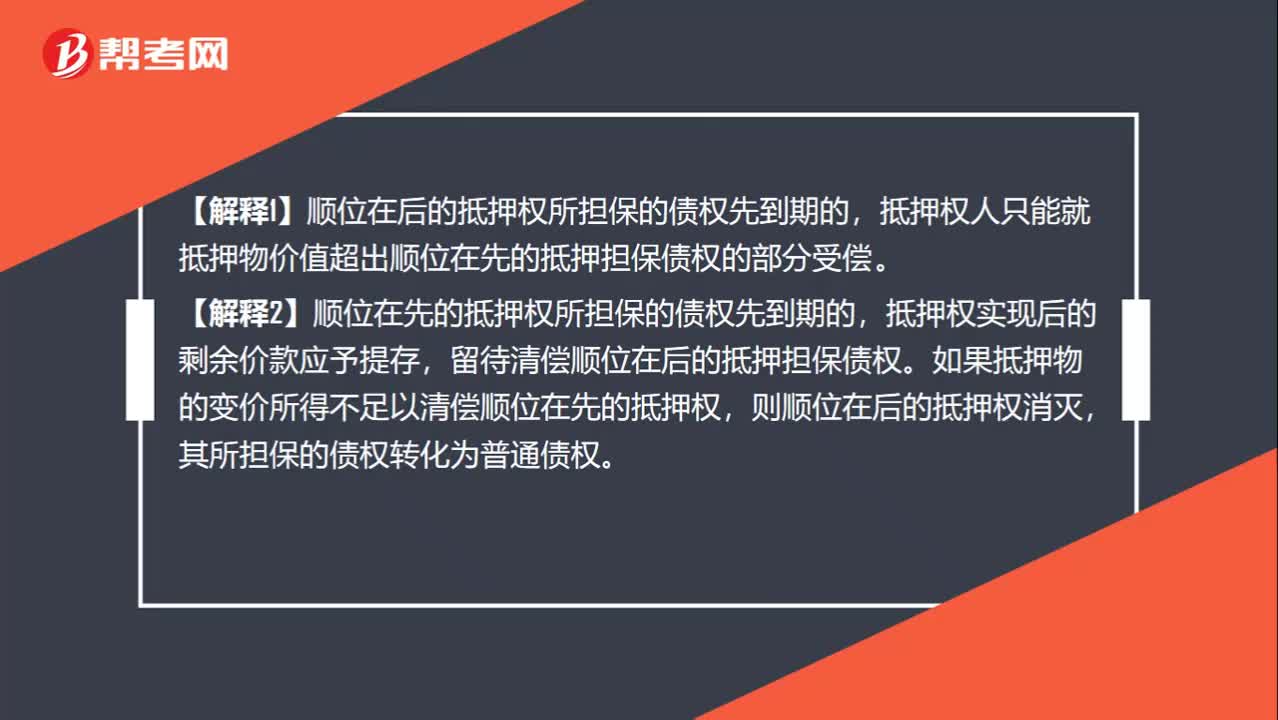

01:20同一財產(chǎn)向兩個以上債權人設定抵押時的清償順序是什么?:同一財產(chǎn)向兩個以上債權人設定抵押時的清償順序是什么?①抵押權已登記的,按照登記的先后順序清償;②抵押權已登記的先于未登記的受償。按照債權比例清償。【解釋1】順位在后的抵押權所擔保的債權先到期的,抵押權人只能就抵押物價值超出順位在先的抵押擔保債權的部分受償,【解釋2】順位在先的抵押權所擔保的債權先到期的。抵押權實現(xiàn)后的剩余價款應予提存,留待清償順位在后的抵押擔保債權。

00:26

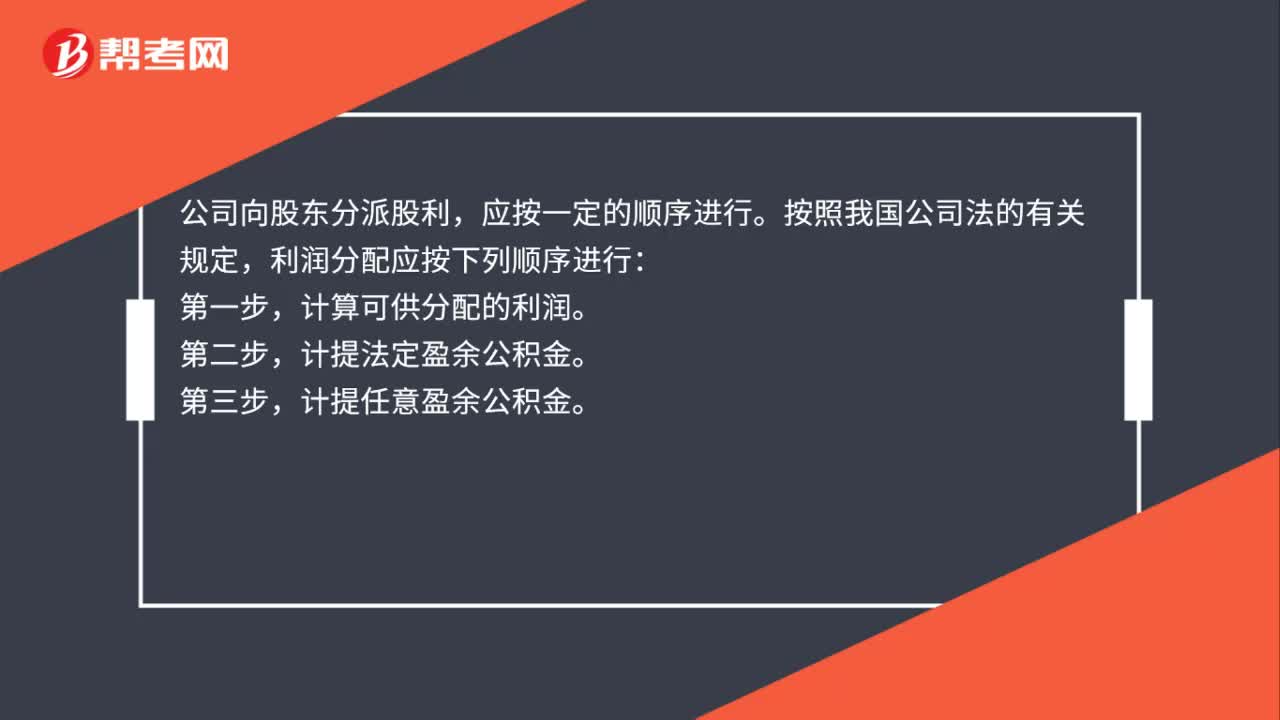

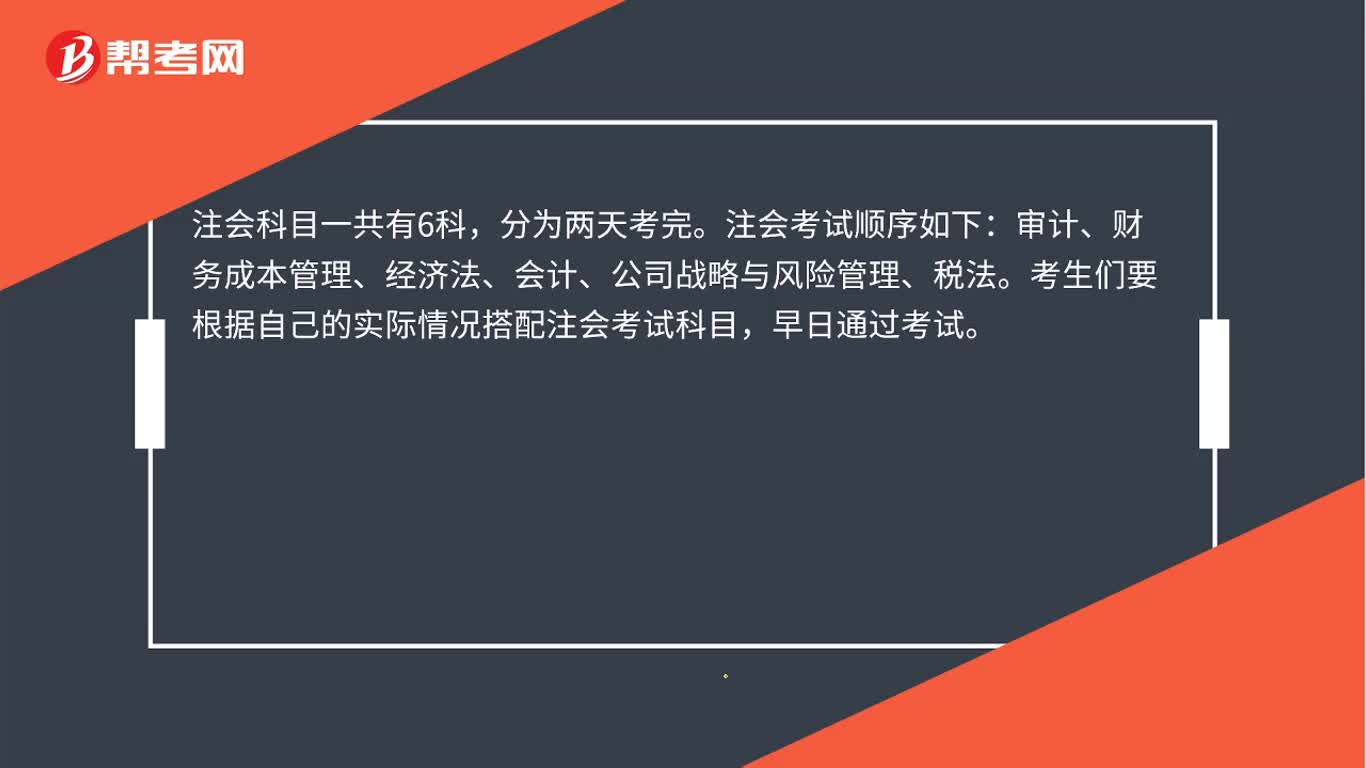

00:26注會考試考試順序是什么?:注會考試考試順序是什么?注會科目一共有6科,分為兩天考完。注會考試順序如下:審計、財務成本管理、經(jīng)濟法、會計、公司戰(zhàn)略與風險管理、稅法。考生們要根據(jù)自己的實際情況搭配注會考試科目,早日通過考試。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日