注冊會計師考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

09:23

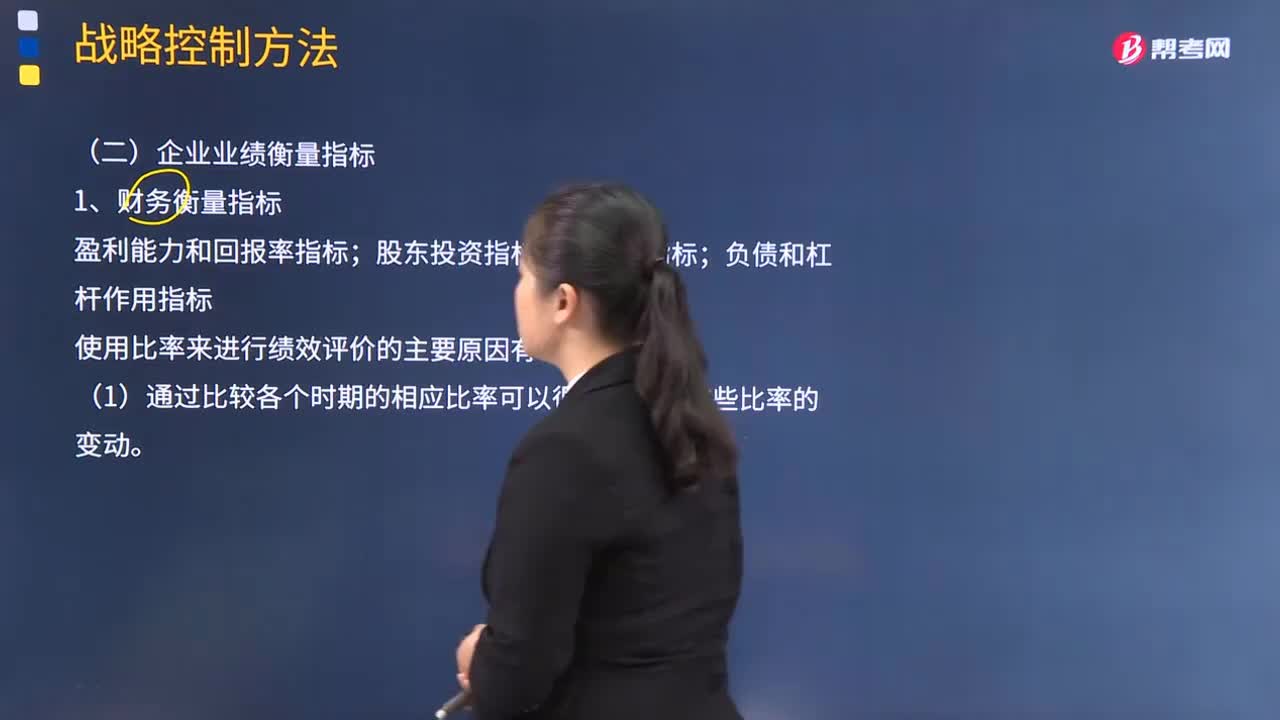

09:23企業(yè)的財務(wù)衡量指標(biāo)是什么?:企業(yè)的財務(wù)衡量指標(biāo)是什么?主要包括盈利能力和回報率指標(biāo);股東投資指標(biāo);流動性指標(biāo);負(fù)債和杠桿作用指標(biāo)。1.使用比率來進(jìn)行績效評價的主要原因有:(1)通過比較各個時期的相應(yīng)比率可以很容易發(fā)現(xiàn)這些比率的變動。比率更易于理解。(3)比率可以進(jìn)行項目比較并有助于計量績效。(4)比率可以用作目標(biāo)。隨后管理層決定怎樣來實現(xiàn)這些目標(biāo)。(5)比率提供了總結(jié)企業(yè)結(jié)果的途徑。

05:26

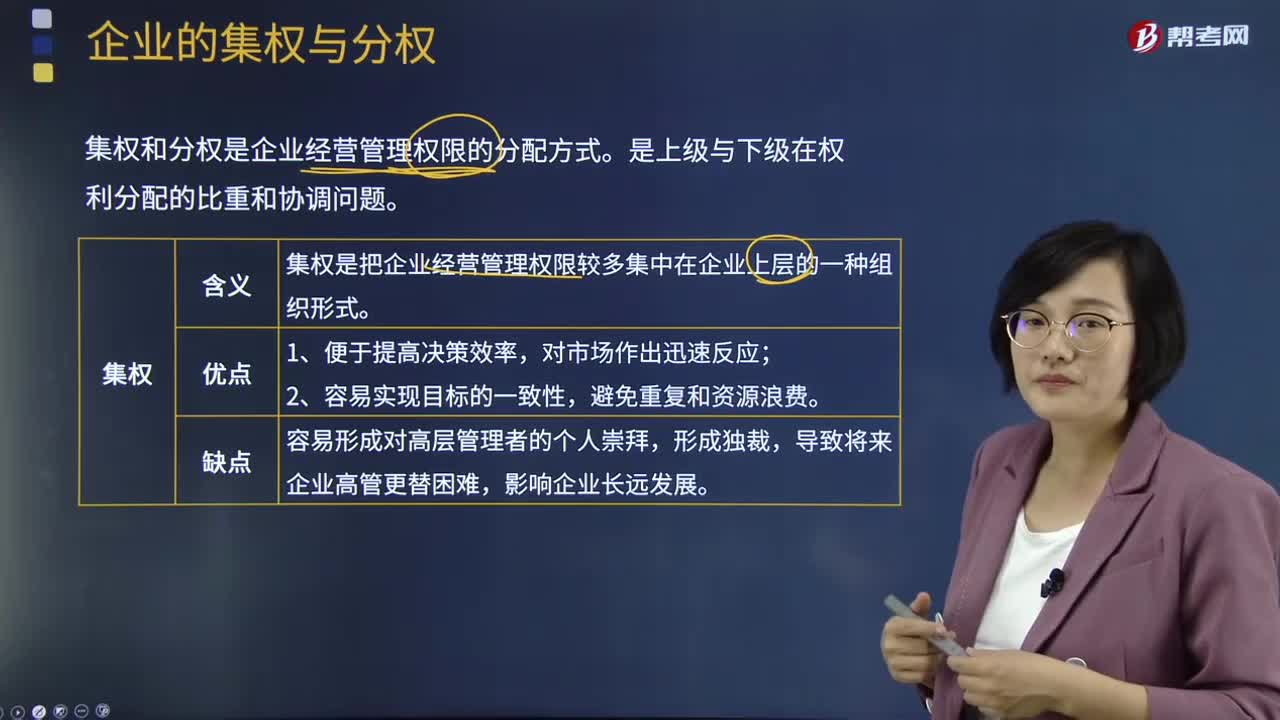

05:26企業(yè)的集權(quán)與分權(quán)分別是指什么?:企業(yè)的集權(quán)與分權(quán)分別是指什么?企業(yè)的集權(quán)和分權(quán)是企業(yè)經(jīng)營管理權(quán)限的分配方式。是上級與下級在權(quán)利分配的比重和協(xié)調(diào)問題。集權(quán)是把企業(yè)經(jīng)營管理權(quán)限較多集中在企業(yè)上層的一種組織形式:集權(quán)的優(yōu)點,集權(quán)的缺點,容易形成對高層管理者的個人崇拜,導(dǎo)致將來企業(yè)高管更替困難。分權(quán)是把企業(yè)的經(jīng)營管理權(quán)適當(dāng)?shù)姆稚⒃谄髽I(yè)的中下層的一種組織形式;1、可以讓高層管理者將主要精力集中于重要事務(wù)。

07:04

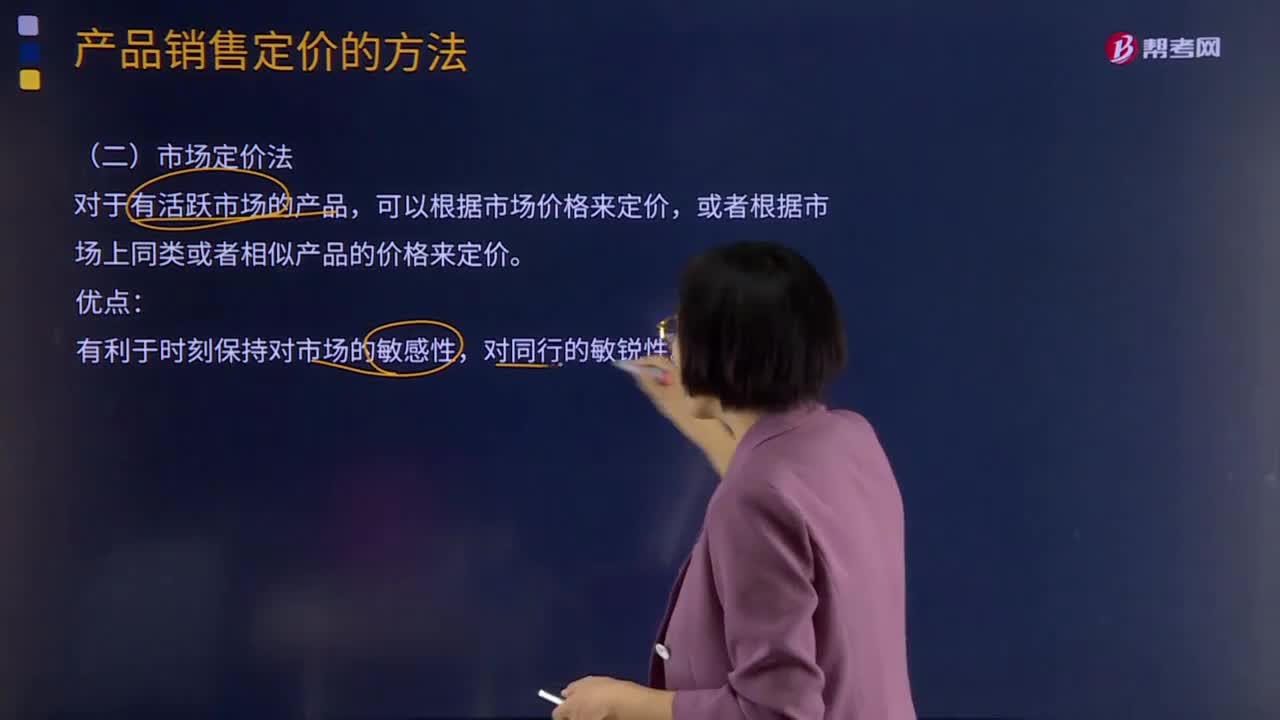

07:04市場定價法及其他定價法分別是指什么?:或者根據(jù)市場上同類或者相似產(chǎn)品的價格來定價。(一)新產(chǎn)品的銷售定價方法,撇脂性定價法是在新產(chǎn)品試銷初期先定出較高的價格。滲透性定價法是在新產(chǎn)品試銷初期以較低的價格進(jìn)入市場。(二)有閑置能力條件下的定價方法。有閑置能力條件下的定價方法是指在企業(yè)具有閑置生產(chǎn)能力時,面對市場需求的變化所采用的定價方法,只要價格高于增量成本(即變動成本)企業(yè)就可以接受,增量成本即為該批產(chǎn)品的變動成本。

04:30

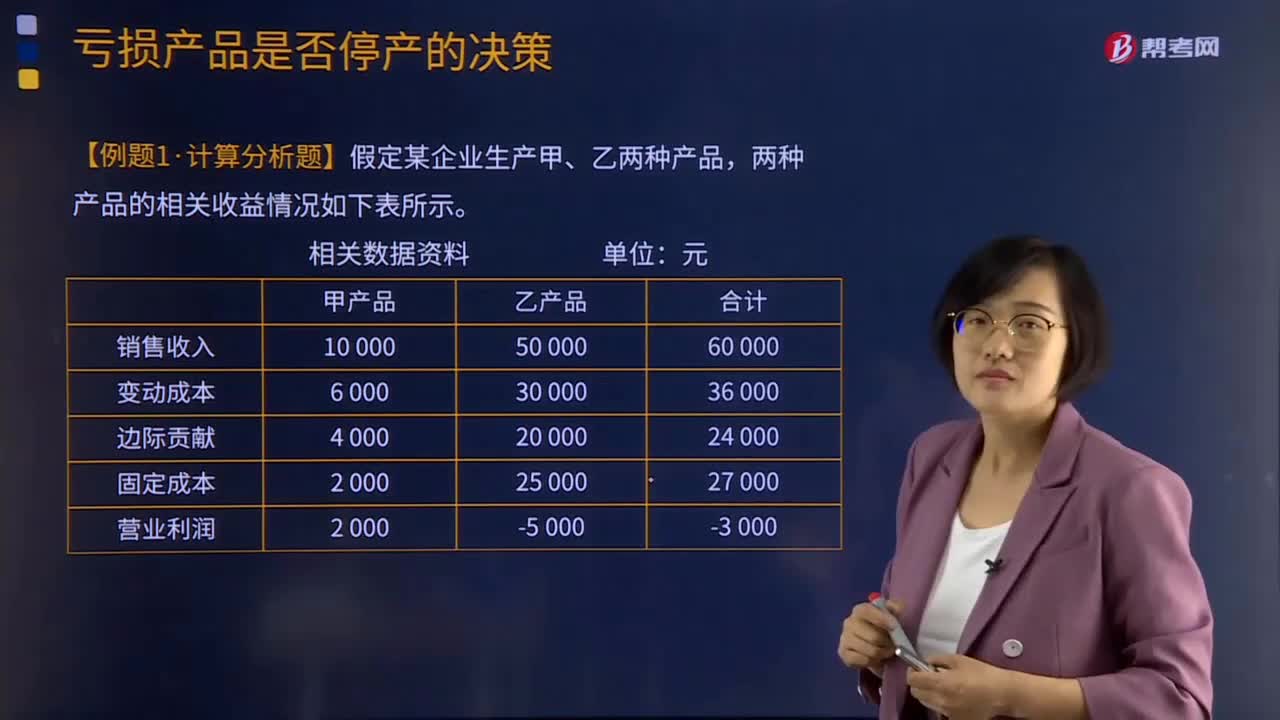

04:30虧損產(chǎn)品是否停產(chǎn)的決策是什么?:虧損產(chǎn)品是否停產(chǎn)的決策是什么?虧損產(chǎn)品是否停產(chǎn)的決策原則是如果企業(yè)虧損的產(chǎn)品或者部門能夠提供正的邊際貢獻(xiàn),虧損產(chǎn)品是否停產(chǎn)的決策指標(biāo)是邊際貢獻(xiàn)。虧損產(chǎn)品按虧損性質(zhì)可分為兩種:即銷售收入低于變動成本,產(chǎn)品之所以虧本,是因為其提供的邊際貢獻(xiàn)不足以彌補(bǔ)全部固定成本。對于實虧產(chǎn)品就不應(yīng)繼續(xù)生產(chǎn),因為這種產(chǎn)品的銷售收入低于變動成本,對于虛虧產(chǎn)品,因此應(yīng)當(dāng)對該種虧損產(chǎn)品進(jìn)行實證分析后。

05:26

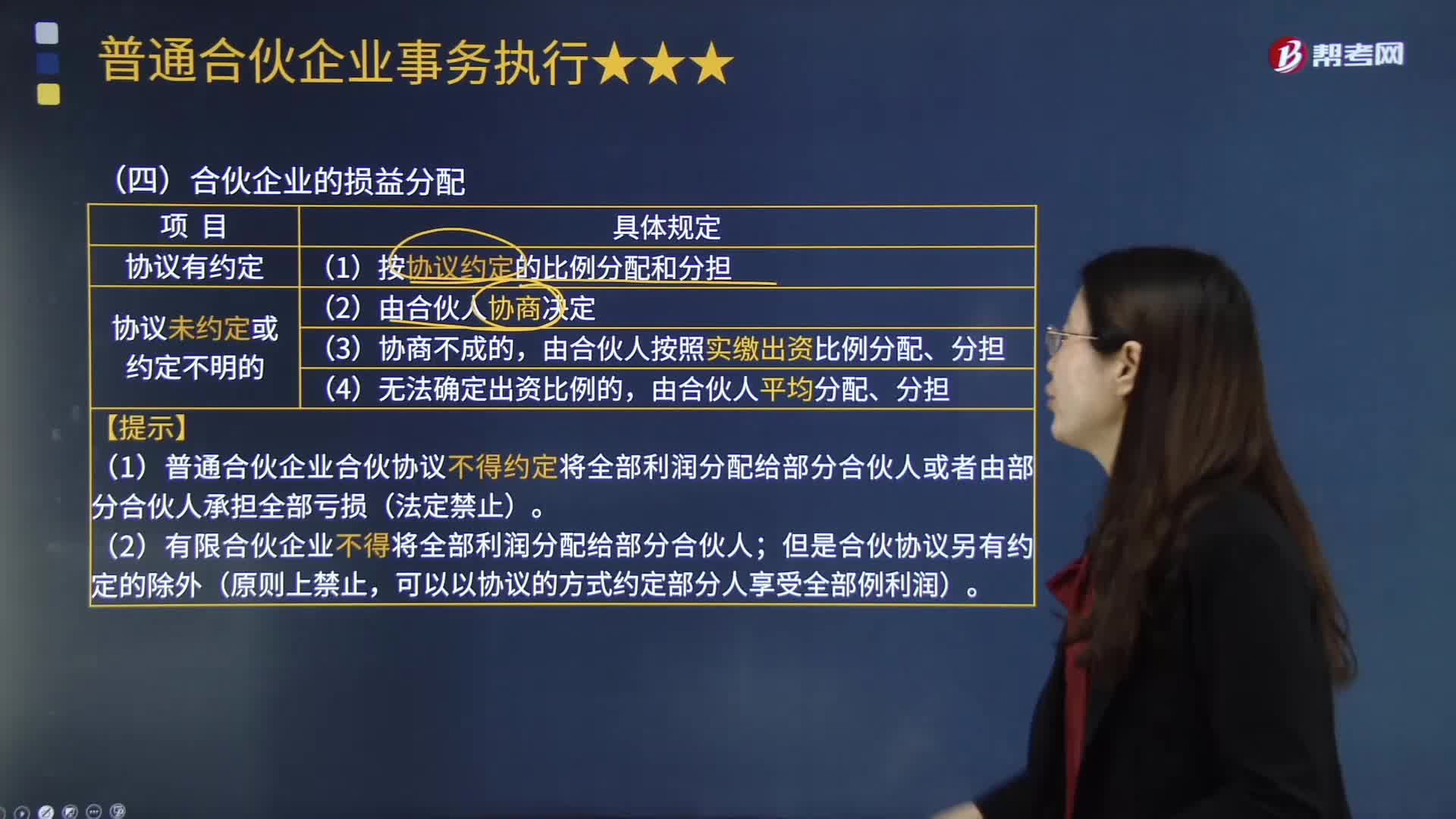

05:26合伙企業(yè)的損益分配原則是什么?:合伙企業(yè)的損益分配原則是什么?是指以合伙企業(yè)的名義從事經(jīng)營活動所形成的虧損(虧損即利潤為負(fù)數(shù)的狀態(tài))。合伙損益分配包含合伙企業(yè)的利潤分配與虧損分擔(dān)兩個方面,對合伙損益分配原則,(1)合伙企業(yè)的利潤分配、虧損分擔(dān),按照合伙協(xié)議的約定辦理;合伙協(xié)議未約定或者約定不明確的,由合伙人按照實繳出資比例分配、分擔(dān);

12:43

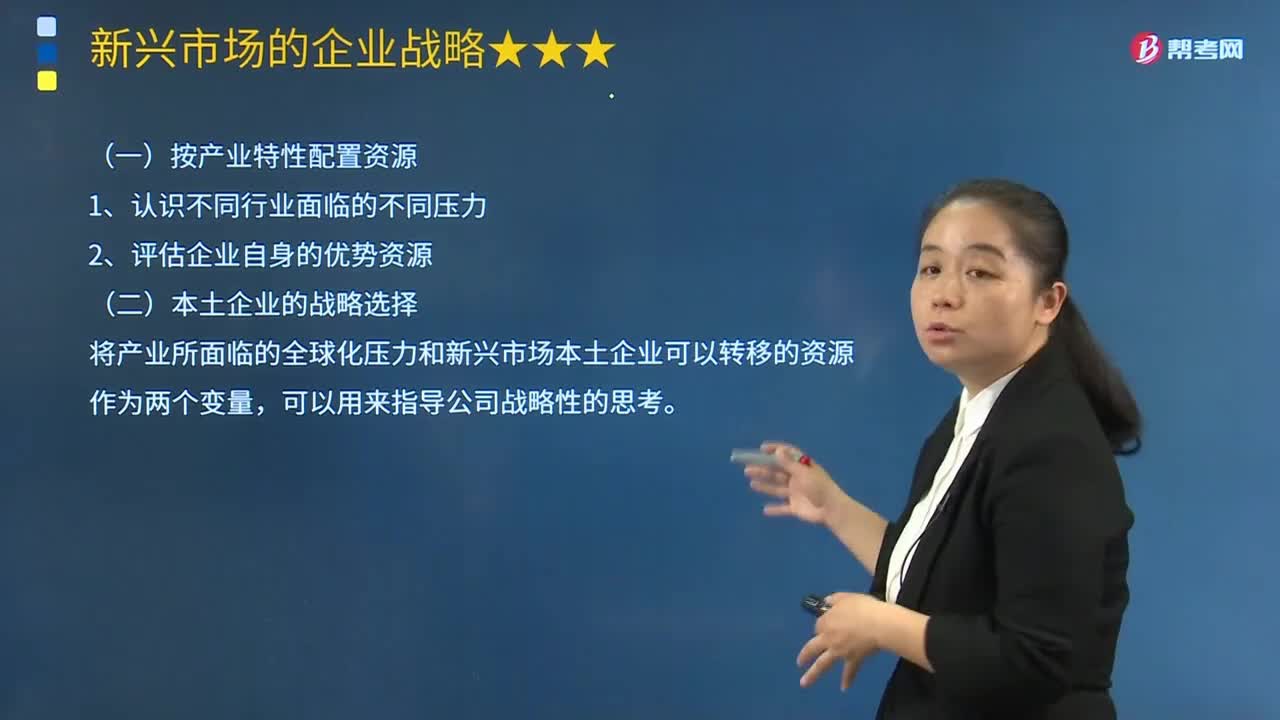

12:43新興市場的企業(yè)戰(zhàn)略是指什么?:(二)本土企業(yè)的戰(zhàn)略選擇。那就需要集中力量保護(hù)已有的市場份額不被跨國競爭對手侵占“其戰(zhàn)略定位是通過轉(zhuǎn)向新業(yè)務(wù)或縫隙市場避開競爭。在向海外延伸本土優(yōu)勢時應(yīng)當(dāng)注意尋找在消費(fèi)者偏好、地緣關(guān)系、分銷渠道或政府管制方面與本國市場相類似的市場,而企業(yè)優(yōu)勢資源可以轉(zhuǎn)移到其他市場時。新興市場本土企業(yè)可以選擇的戰(zhàn)略方向是( )“通過轉(zhuǎn)向新業(yè)務(wù)或縫隙市場避開競爭。

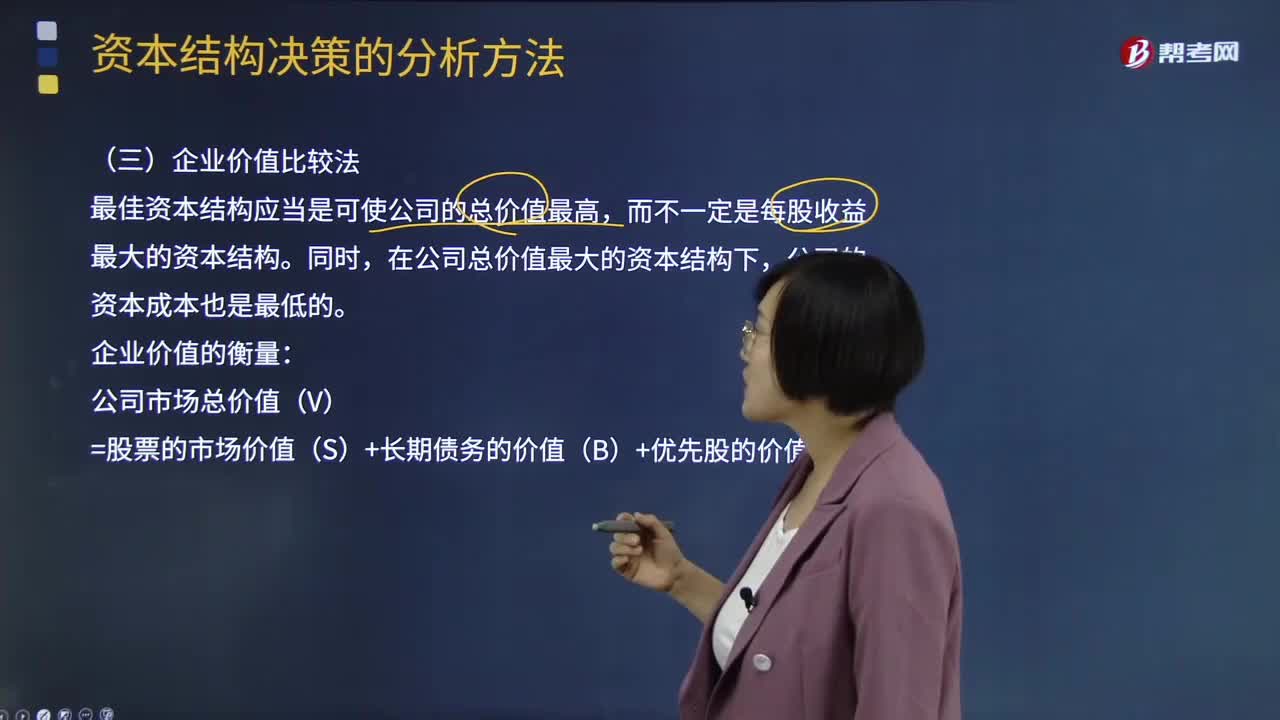

12:40

12:40企業(yè)價值比較法是指什么?:公司價值比較法是在充分反映公司財務(wù)風(fēng)險的前提下,經(jīng)過測算確定公司最佳資本結(jié)構(gòu)的方法。與資本成本比較法和每股收益分析法相比,公司價值比較法充分考慮了公司的財務(wù)風(fēng)險和資本成本等因素的影響,進(jìn)行資本結(jié)構(gòu)的決策以公司價值最大為標(biāo)準(zhǔn),而不一定是每股收益最大的資本結(jié)構(gòu)。在公司總價值最大的資本結(jié)構(gòu)下,(1)公司市場總價值(V)=股票的市場價值(S)+長期債務(wù)的價值(B)+優(yōu)先股的價值(P)。

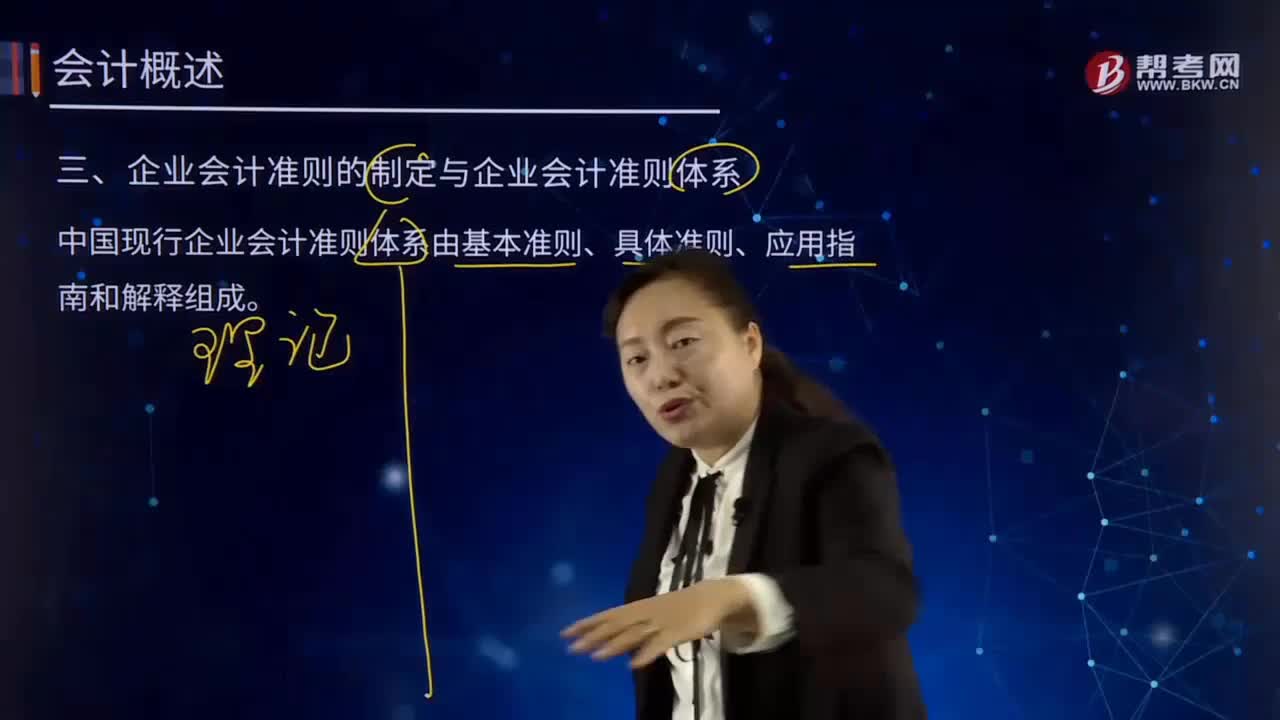

06:16

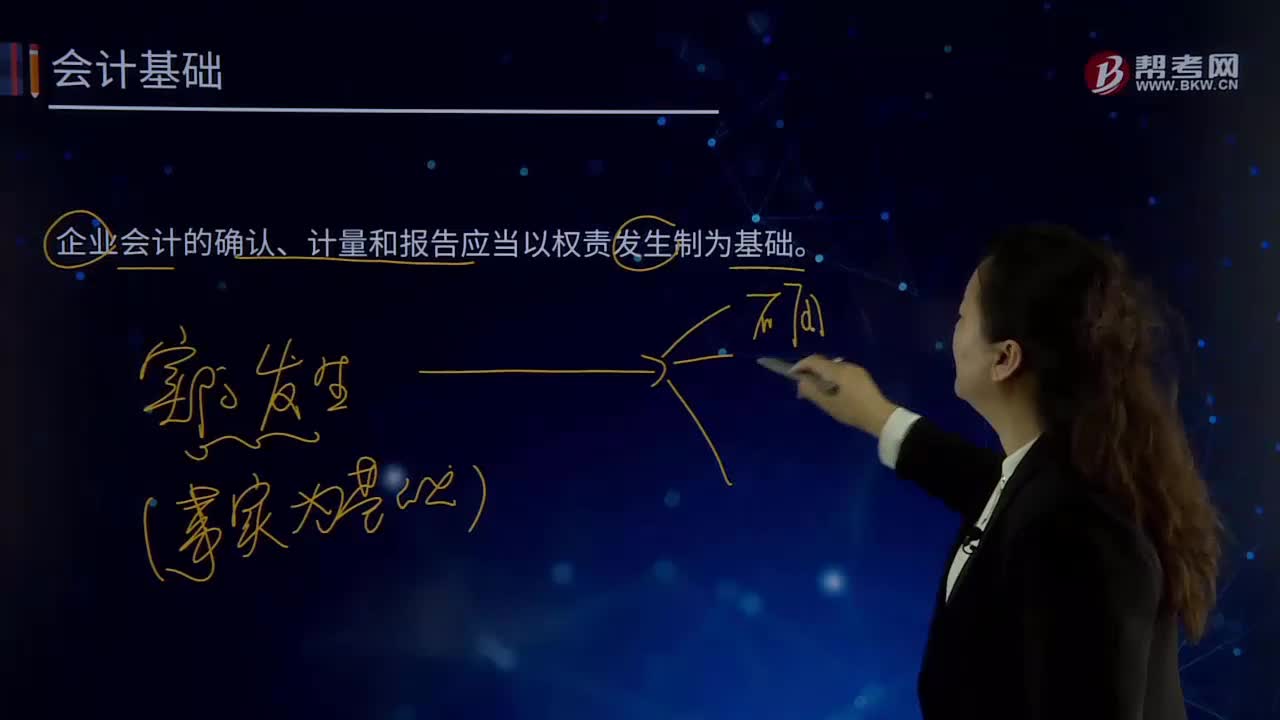

06:16企業(yè)會計準(zhǔn)則的制定與企業(yè)會計準(zhǔn)則體系分別指什么?:中國現(xiàn)行企業(yè)會計準(zhǔn)則體系由基本準(zhǔn)則、具體準(zhǔn)則、應(yīng)用指南和解釋組成。基本準(zhǔn)則強(qiáng)調(diào)了企業(yè)會計確認(rèn)、計量和報告應(yīng)當(dāng)以會計主體、持續(xù)經(jīng)營、會計分期和貨幣計量為會計基本假設(shè)。基本準(zhǔn)則要求企業(yè)會計確認(rèn)、計量和報告應(yīng)當(dāng)以權(quán)責(zé)發(fā)生制為基礎(chǔ)。基本準(zhǔn)則建立了企業(yè)會計信息質(zhì)量要求體系,基本準(zhǔn)則規(guī)范了包括財務(wù)報告目標(biāo)、會計基本假設(shè)、會計信息質(zhì)量要求、會計要素的定義及其確認(rèn)、計量原則、財務(wù)報告等在內(nèi)的基本問題。

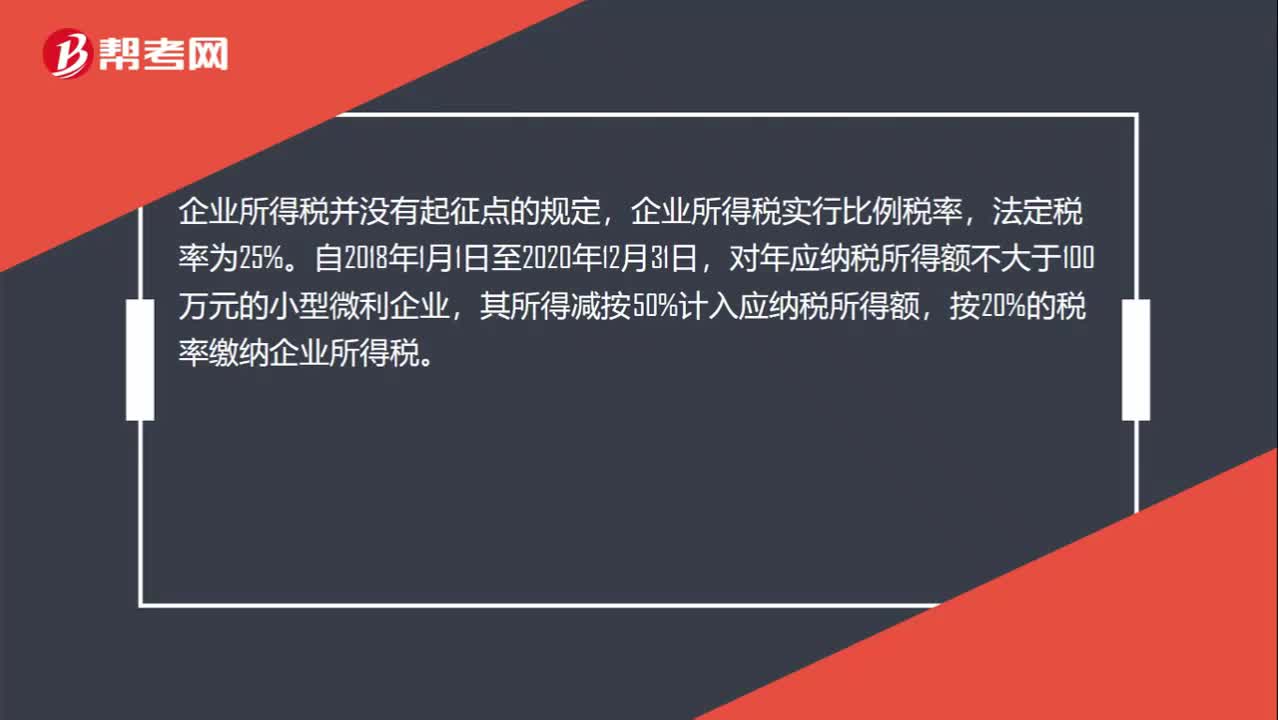

00:38

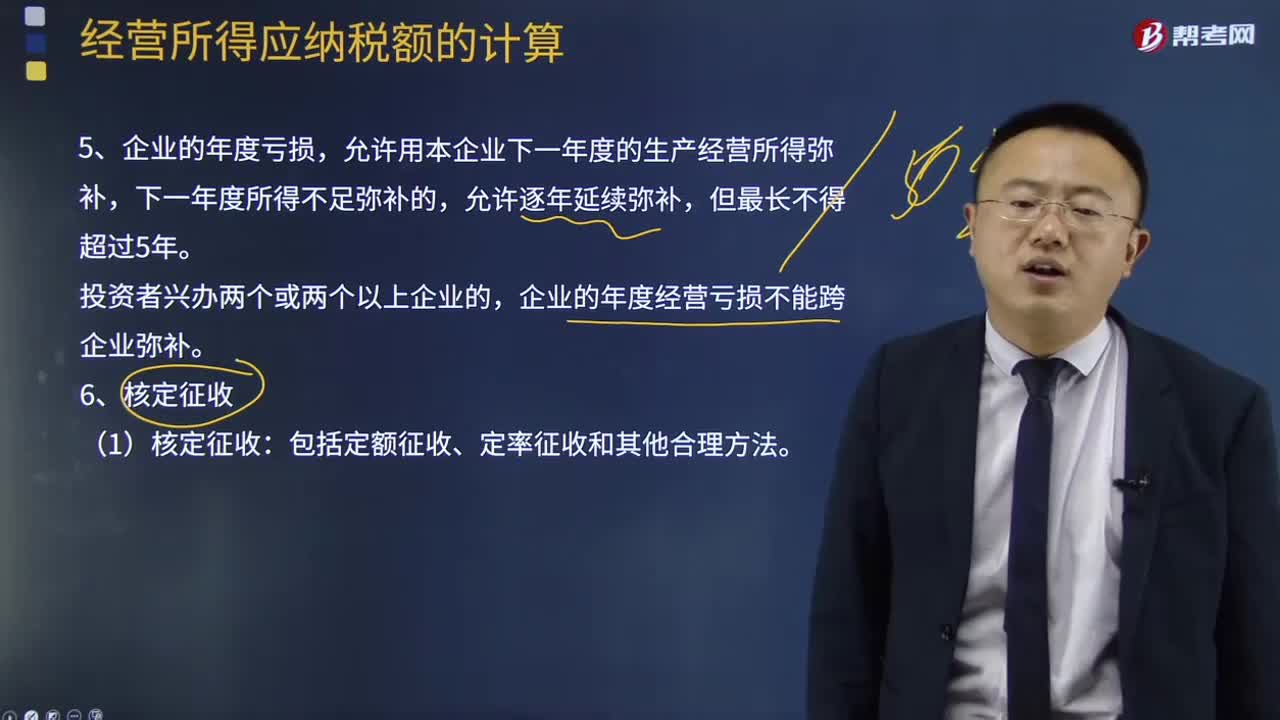

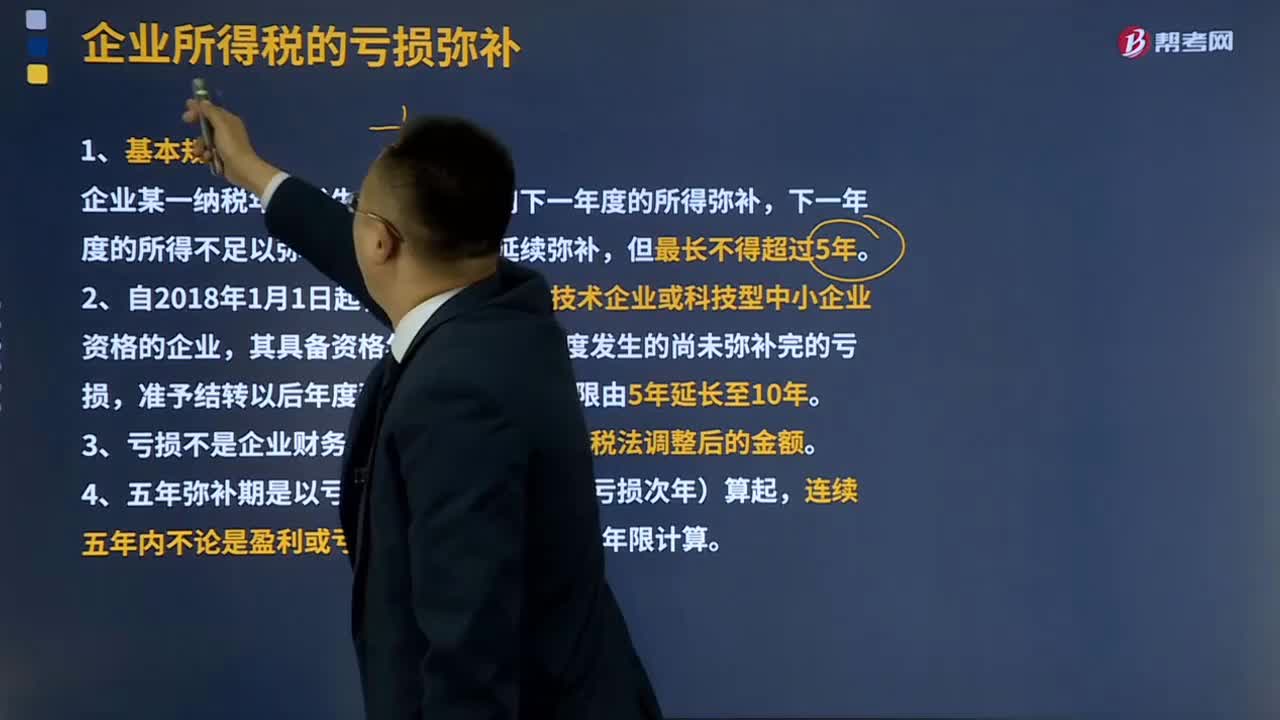

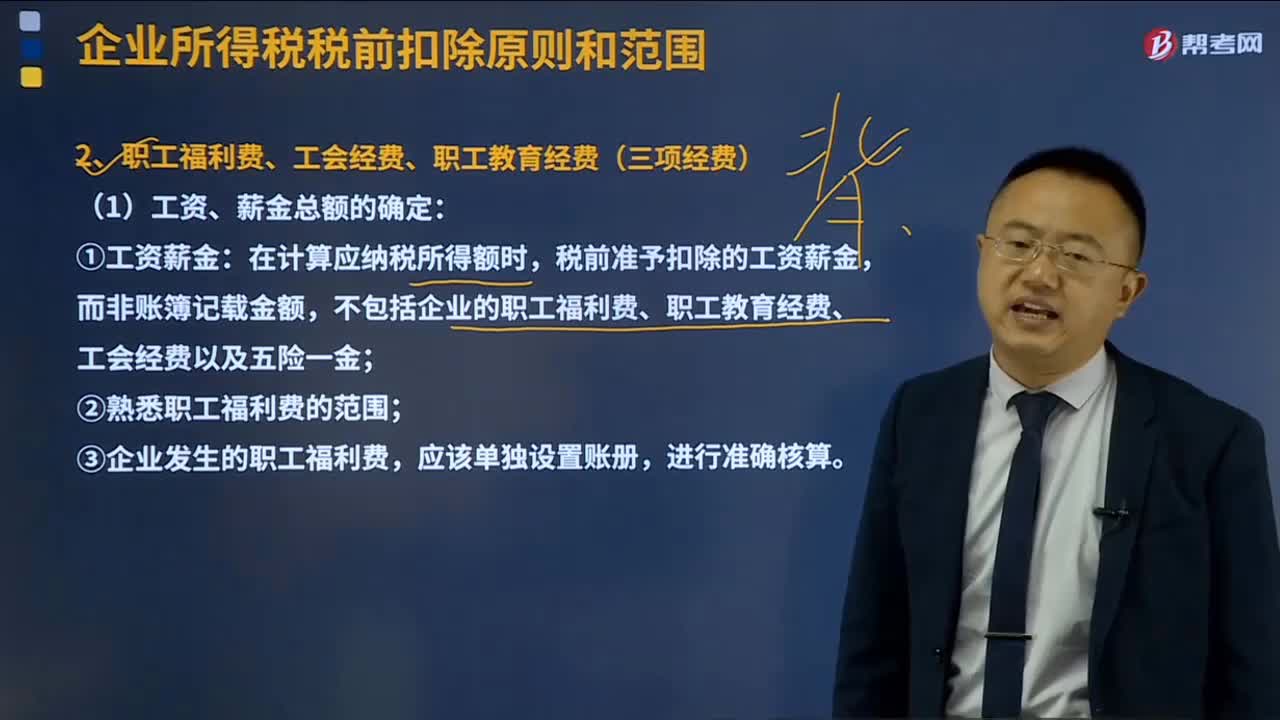

00:38企業(yè)所得稅起征點是什么?:企業(yè)所得稅起征點是什么?企業(yè)所得稅并沒有起征點的規(guī)定,企業(yè)所得稅實行比例稅率,法定稅率為25%。自2018年1月1日至2020年12月31日,對年應(yīng)納稅所得額不大于100萬元的小型微利企業(yè),其所得減按50%計入應(yīng)納稅所得額,按20%的稅率繳納企業(yè)所得稅。

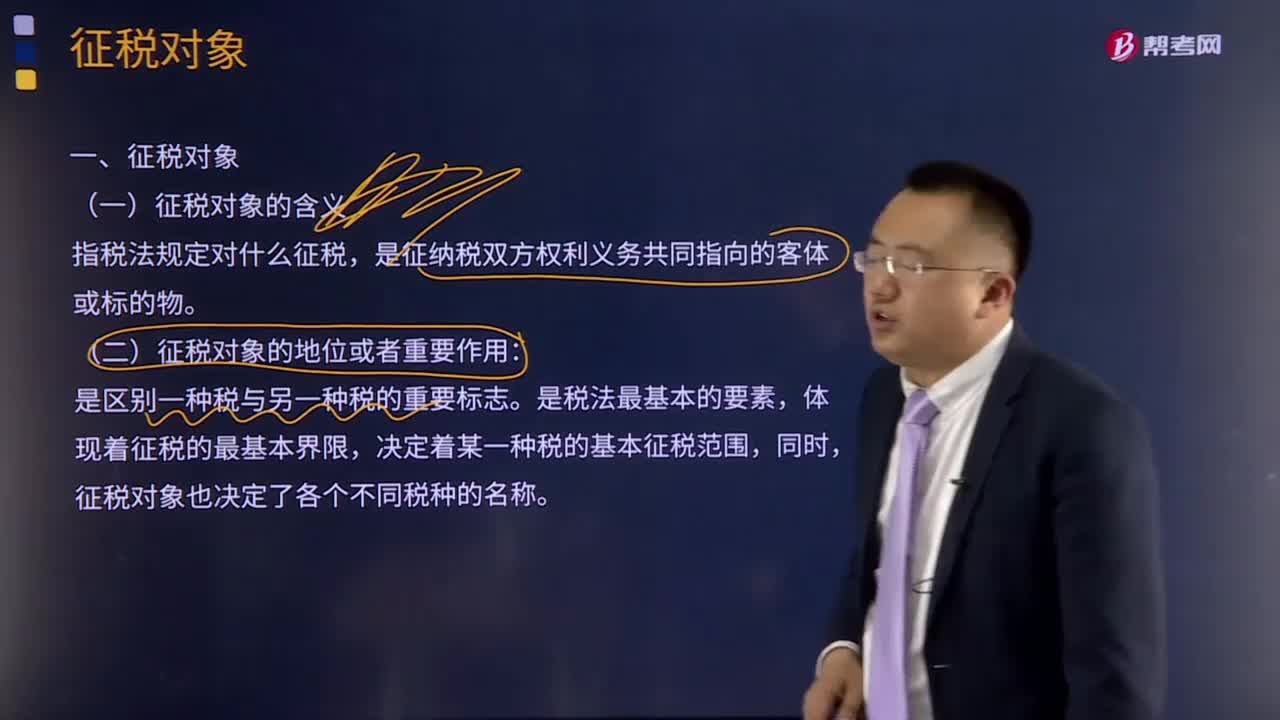

03:03

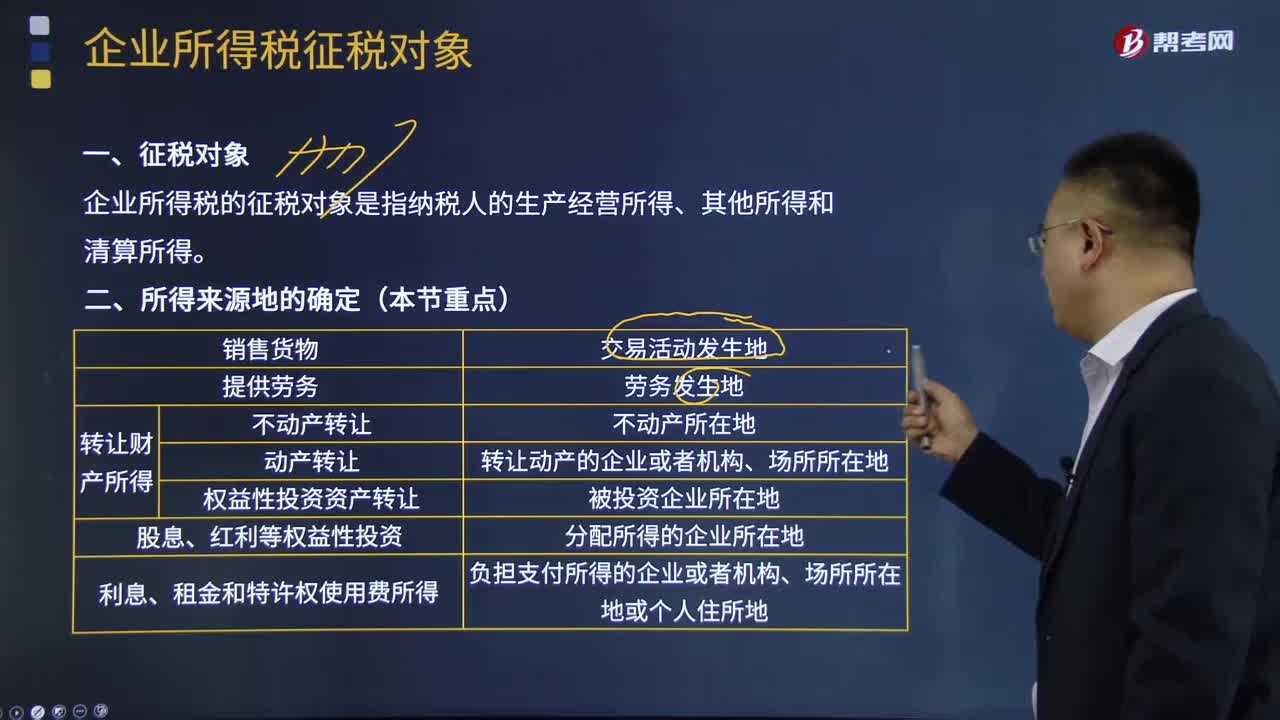

03:03速記征稅對象是指什么?:征稅對象是指什么?征稅對象的含義:征稅對象是指稅法規(guī)定對什么征稅,是征納稅雙方權(quán)利義務(wù)共同指向的客體或標(biāo)的物。征稅對象的地位或者重要作用:征稅對象是區(qū)別一種稅與另一種稅的重要標(biāo)志。是稅法最基本的要素,體現(xiàn)著征稅的最基本界限,決定著某一種稅的基本征稅范圍,征稅對象也決定了各個不同稅種的名稱。例如,消費(fèi)稅、土地增值稅、個人所得稅等,這些稅種因征稅對象的不同、性質(zhì)不同,稅名也就不同。

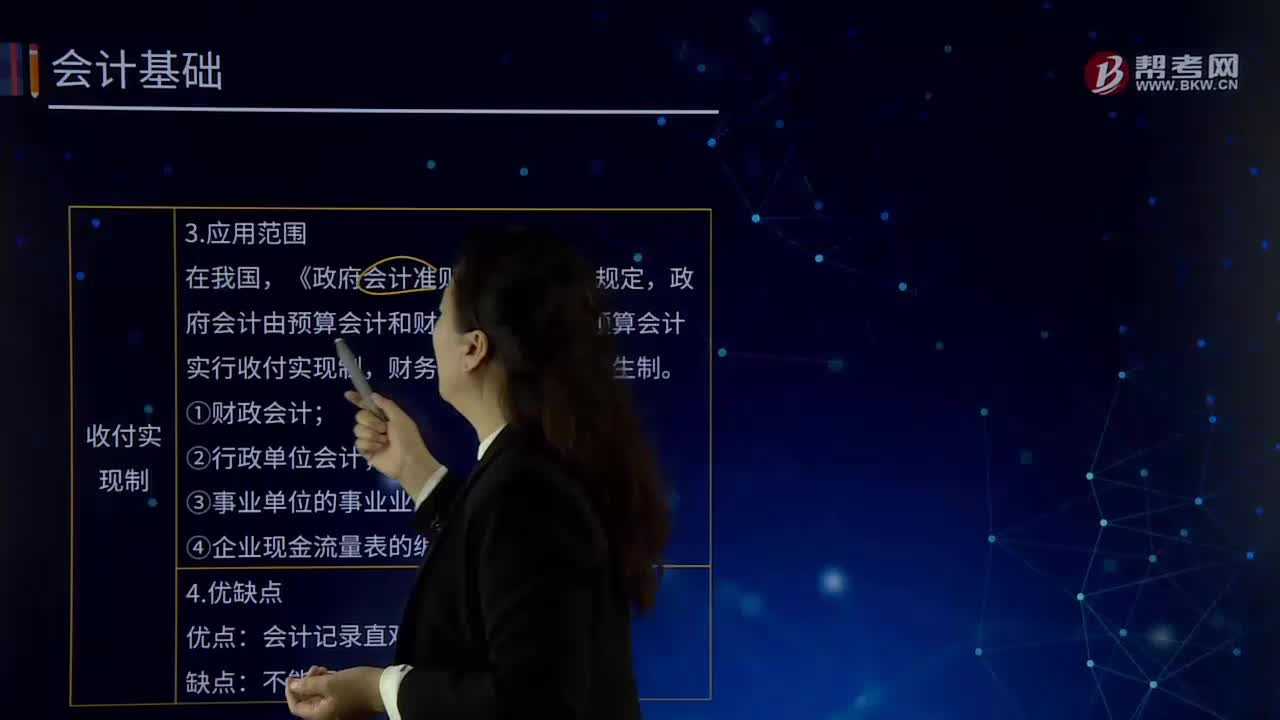

01:09

01:09企業(yè)會計中收付實現(xiàn)制是指什么?:企業(yè)會計中收付實現(xiàn)制是指什么?收付實現(xiàn)制是與權(quán)責(zé)發(fā)生制相對應(yīng)的一種會計基礎(chǔ),它是以收到或支付的現(xiàn)金作為確認(rèn)收人和費(fèi)用等的依據(jù)。我國的行政事業(yè)單位預(yù)算會計通常采用收付實現(xiàn)制,行政事業(yè)單位財務(wù)會計通常采用權(quán)責(zé)發(fā)生制。收付實現(xiàn)制亦稱"收付實現(xiàn)基礎(chǔ)"或"現(xiàn)收現(xiàn)付制"。是以款項是否已經(jīng)收到或付出作為計算標(biāo)準(zhǔn),來確定本期收益和費(fèi)用的一種方法。均作為本期的收益和費(fèi)用處理。

13:13

13:13企業(yè)會計中權(quán)責(zé)發(fā)生制是指什么?:企業(yè)會計中權(quán)責(zé)發(fā)生制是指什么?企業(yè)會計的確認(rèn)、計量和報告應(yīng)當(dāng)以權(quán)責(zé)發(fā)生制為基礎(chǔ)。權(quán)責(zé)發(fā)生制,是指收入,費(fèi)用的確認(rèn)應(yīng)當(dāng)以收入和費(fèi)用的實際發(fā)生而非實際收支作為確認(rèn)的標(biāo)準(zhǔn)。權(quán)責(zé)發(fā)生制基礎(chǔ)要求,凡是當(dāng)期已經(jīng)實現(xiàn)的收人和已經(jīng)發(fā)生或應(yīng)當(dāng)負(fù)擔(dān)的費(fèi)用,無論款項是否收付,計人利潤表;凡是不屬于當(dāng)期的收入和費(fèi)用,即使款項已在當(dāng)期收付,也不應(yīng)當(dāng)作為當(dāng)期的收入和費(fèi)用。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日