下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

01:19

01:19合并成本與被購買方可辨認凈資產(chǎn)公允價值份額差額怎么處理?:合并成本與被購買方可辨認凈資產(chǎn)公允價值份額差額怎么處理?是指將兩個或者兩個以上單獨的企業(yè)合并形成一個報告主體的交易或事項。企業(yè)合并的結(jié)果是,新企業(yè)的資產(chǎn)等于各個合并企業(yè)的資產(chǎn)總和。企業(yè)合并可分為吸收合并和新設合并兩種形式。企業(yè)合并成本,包括購買方為進行企業(yè)合并支付的現(xiàn)金或非現(xiàn)金資產(chǎn)、發(fā)行或承擔的債務、發(fā)行的權益性證券等在購買日的公允價值。

04:32

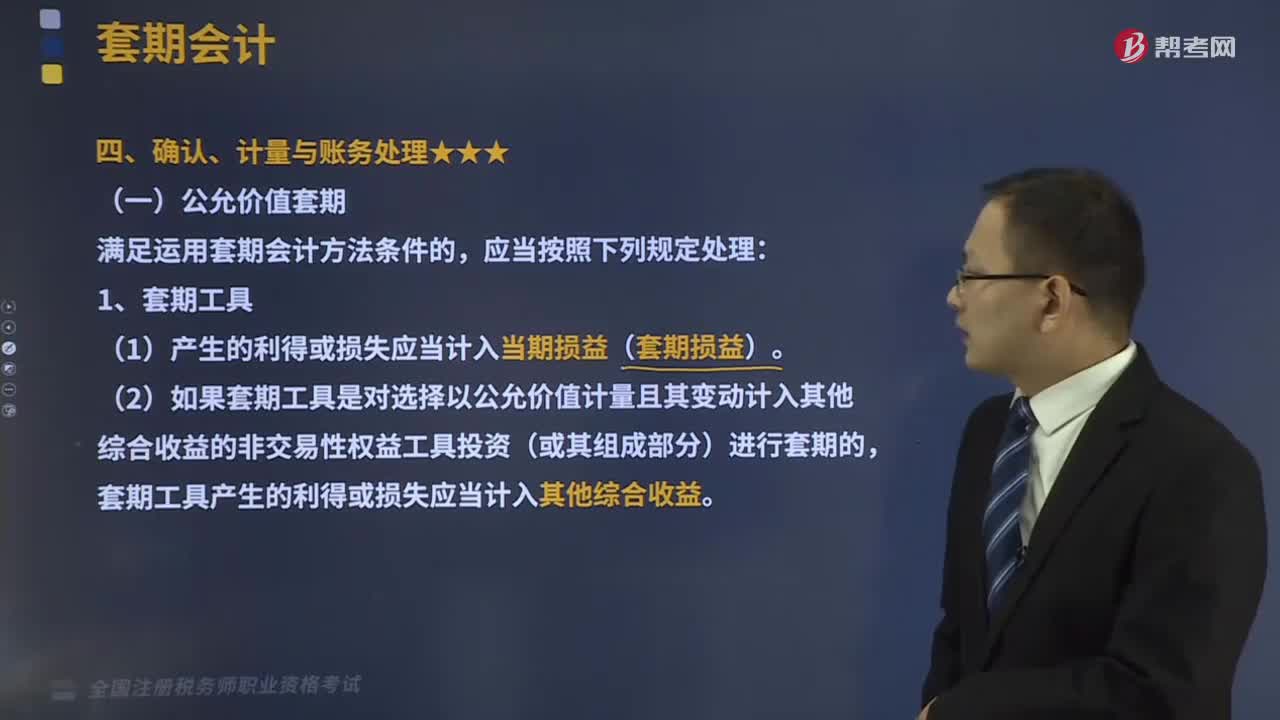

04:32以公允價值計量且其變動計入當期損益的金融資產(chǎn)重分類是怎樣的?:以公允價值計量且其變動計入當期損益的金融資產(chǎn)重分類是怎樣的?以公允價值計量且變動計入其他綜合收益的金融資產(chǎn)重分類為以攤余成本計量的金融資產(chǎn)就是其他債券投資變成了債券投資,(2)重分類為以公允價值計量且其變動計入其他綜合收益,A.企業(yè)將一項以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)重分類為以公允價值計量且其變動計入當期損益的金融資產(chǎn)的。

01:48

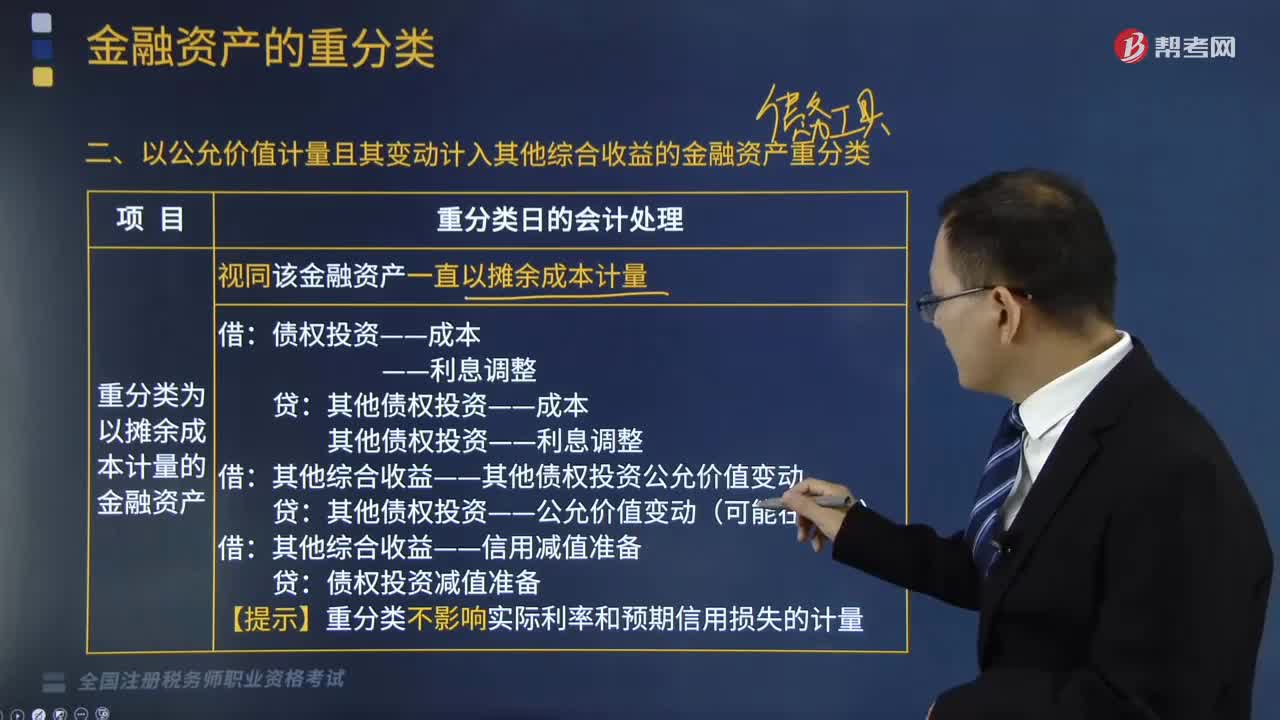

01:48以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)重分類是什么?:以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)重分類是什么?企業(yè)改變其管理金融資產(chǎn)的業(yè)務模式時,應當按照規(guī)定對所有受影響的相關金融資產(chǎn)進行重分類。不得對相關金融資產(chǎn)重分類。以公允價值計量且變動計入其他綜合收益的金融資產(chǎn)重分類為以攤余成本計量的金融資產(chǎn)就是其他債券投資變成了債券投資,終止確認其他債券投資,新確定債券投資初始金額就可以。(1)重分類為以攤余成本計量的金融資產(chǎn)

12:45

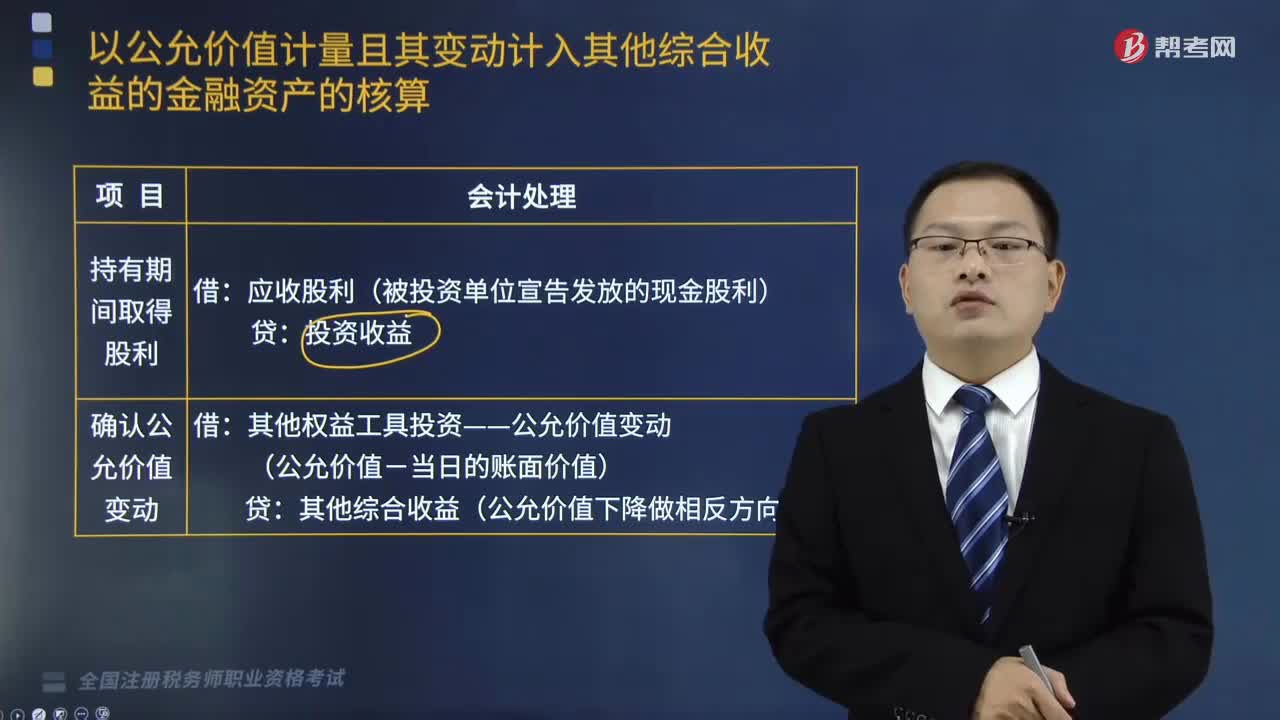

12:45以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)權益工具包括什么?:以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)權益工具包括什么?以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)權益工具包括初始計量、持有期間取得股利、確認公允價值變動、出售投資。泰達公司將該債券投資劃分為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)。計算該債券的賬面余額、公允價值變動,【例題?單選題】下列關于以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)(權益工具)的說法中。

04:08

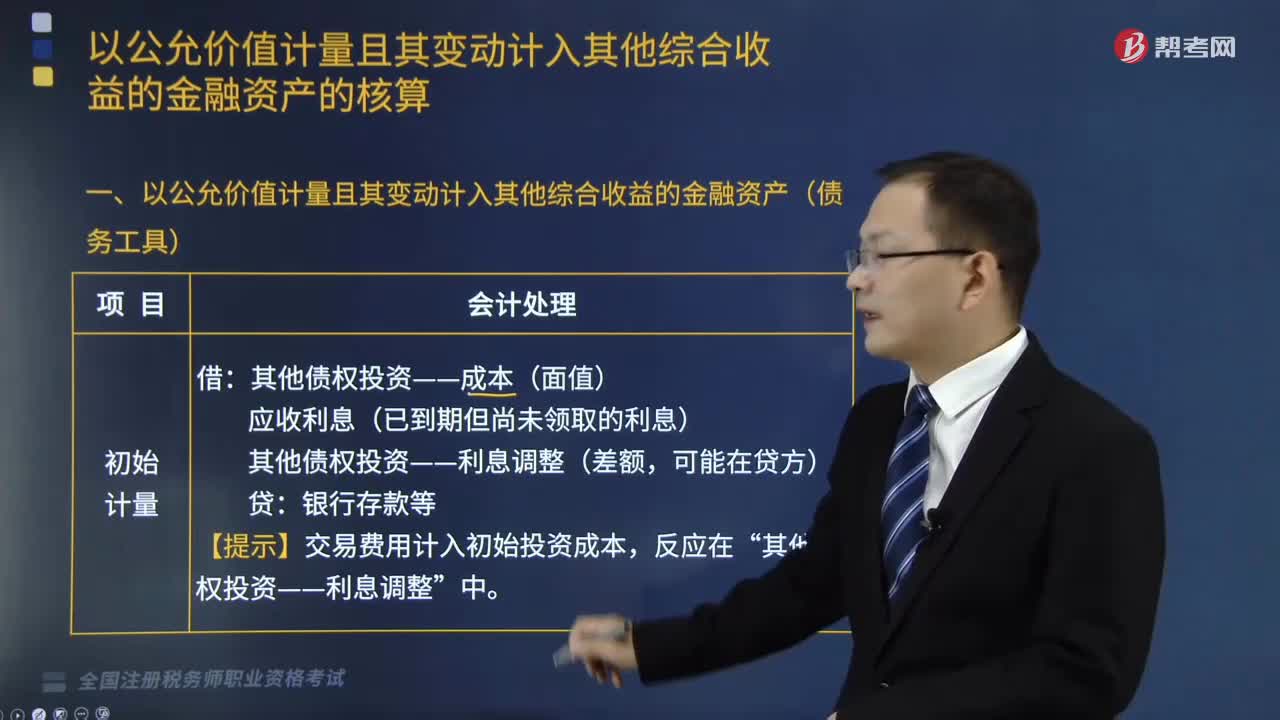

04:08以公允價值計量的金融資產(chǎn)債務工具有哪些?:以公允價值計量的金融資產(chǎn)債務工具有哪些?應當分類為以公允價值計量且其變動計入其他綜合收益的的金融資產(chǎn)(其他債權投資等)。其他債權投資——成本(面值):其他債權投資——利息調(diào)整(差額“【提示】交易費用計入初始投資成本:其他債權投資——應計利息(到期一次還本付息)“(期初賬面余額或期初攤余成本×實際利率或經(jīng)信用調(diào)整的實際利率)“其他債權投資——利息調(diào)整:其他綜合收益——其他債權投資公允價值變動:

07:17

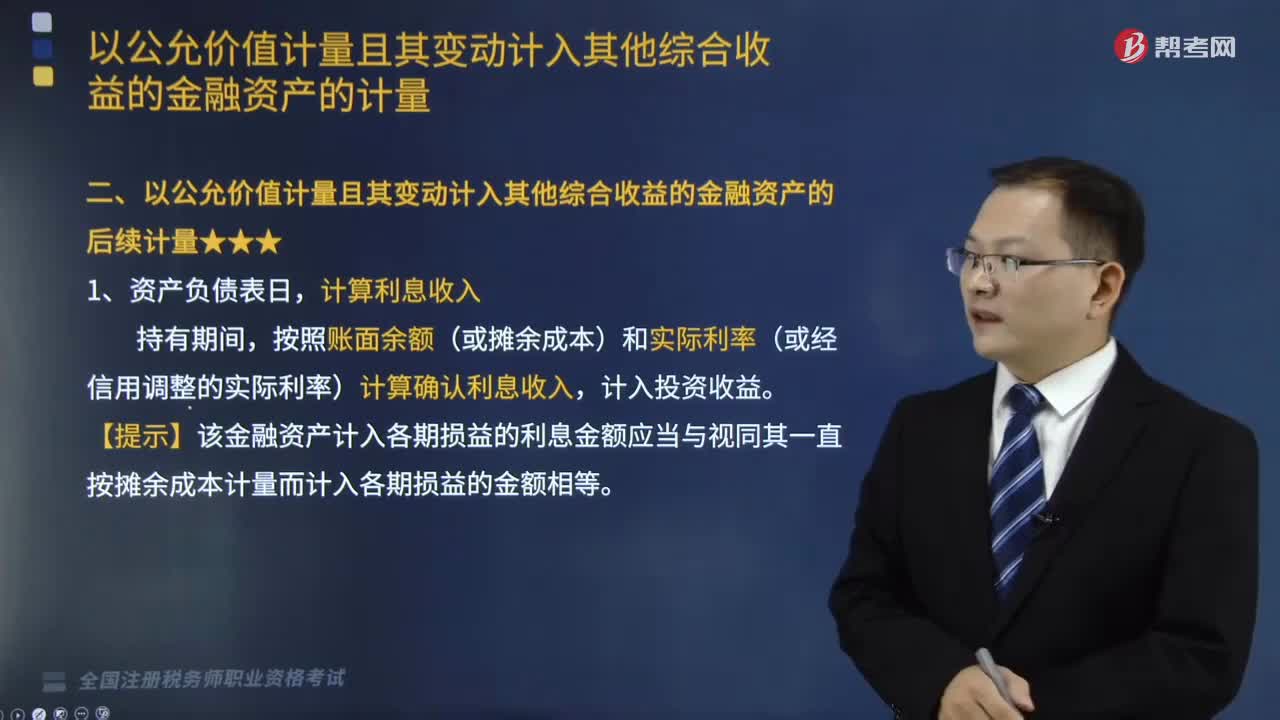

07:17以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)的后續(xù)計量是怎樣的?:以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)的后續(xù)計量是怎樣的?應當分類為以公允價值計量且其變動計入其他綜合收益的的金融資產(chǎn)(其他債權投資等)。【提示】該金融資產(chǎn)計入各期損益的利息金額應當與視同其一直按攤余成本計量而計入各期損益的金額相等,以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)應當按照公允價值進行后續(xù)計量。其他綜合收益——其他債權投資公允價值變動。

03:21

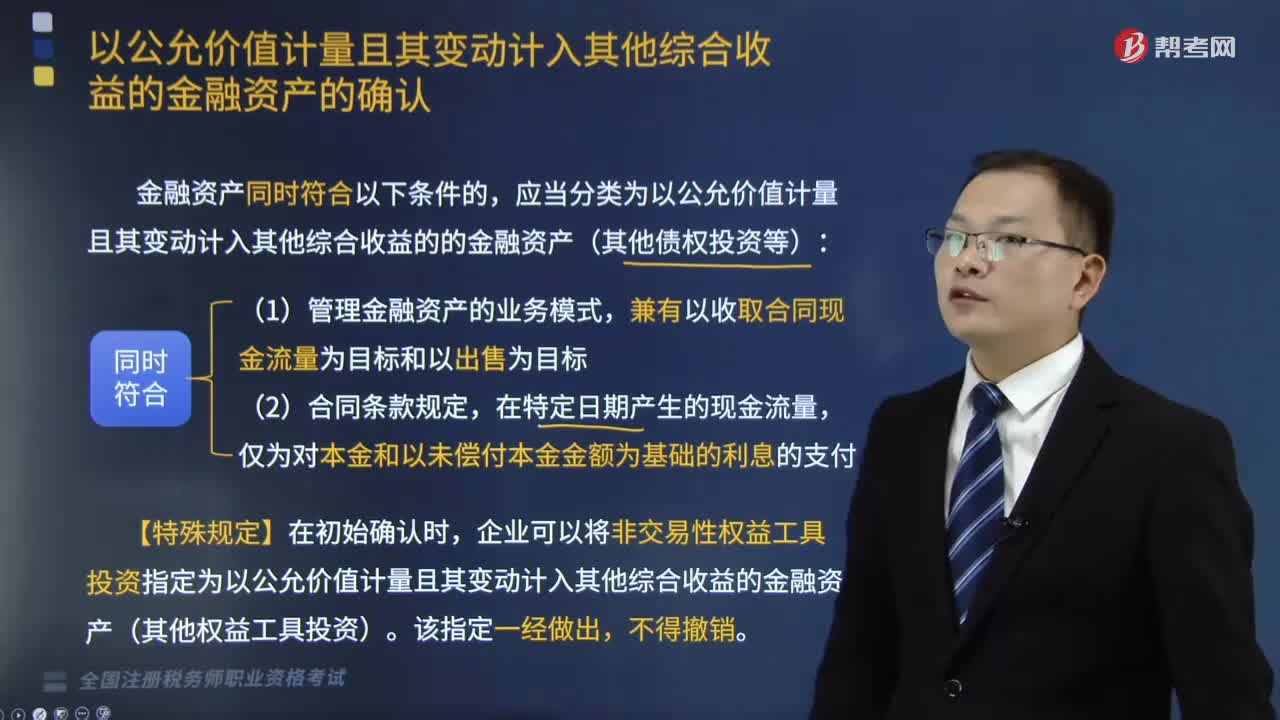

03:21以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)怎么確認?:以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)怎么確認?應當分類為以公允價值計量且其變動計入其他綜合收益的的金融資產(chǎn)(其他債權投資等):企業(yè)可以將非交易性權益工具投資指定為以公允價值計量且其變動計入其他綜合收益的金融資產(chǎn)(其他權益工具投資)。金融資產(chǎn)或金融負債滿足下列條件之一的,表明企業(yè)持有該金融資產(chǎn)或承擔該金融負債的目的是交易性的:(1)取得相關金融資產(chǎn)或承擔相關金融負債的目的。

01:09

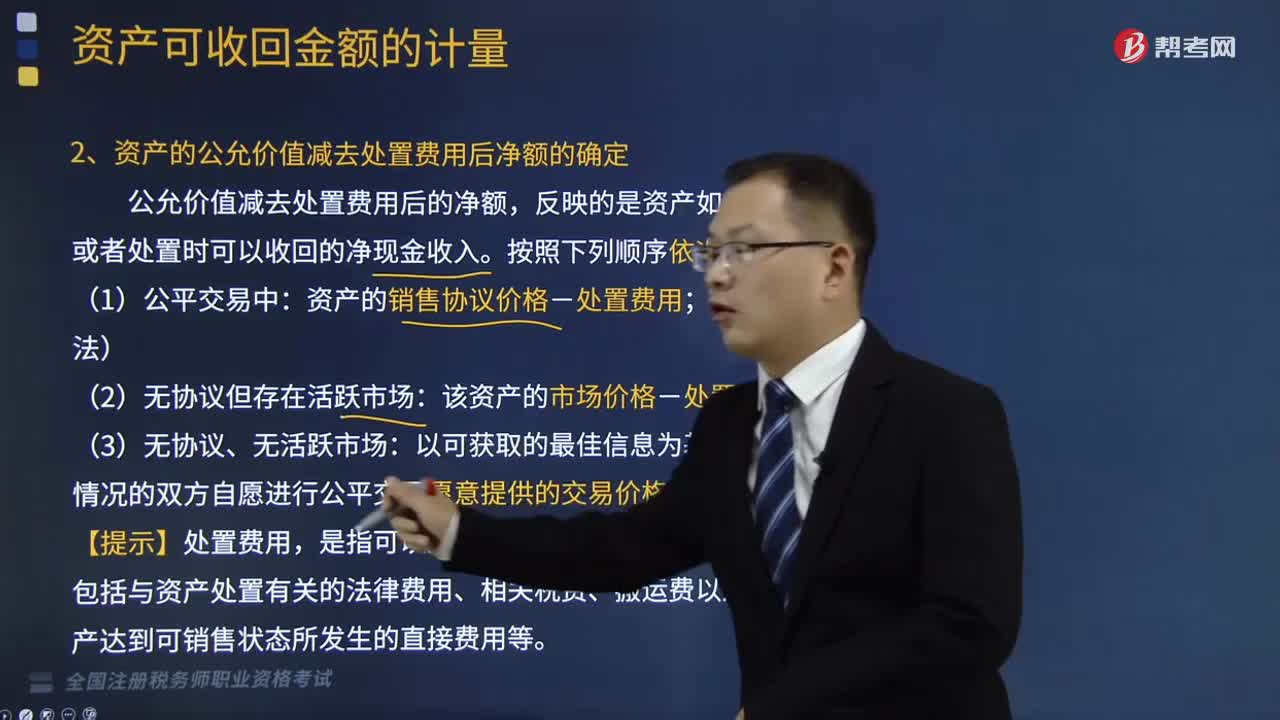

01:09資產(chǎn)的公允價值減去處置費用后凈額該如何確定?:資產(chǎn)的公允價值減去處置費用后凈額該如何確定?公允價值減去處置費用后的凈額,反映的是資產(chǎn)如果被出售或者處置時可以收回的凈現(xiàn)金收入。(1)公平交易中:資產(chǎn)的銷售協(xié)議價格-處置費用;(2)無協(xié)議但存在活躍市場;該資產(chǎn)的市場價格-處置費用:熟悉情況的雙方自愿進行公平交易愿意提供的交易價格-處置費用,【提示】處置費用,是指可以直接歸屬于資產(chǎn)處置的增量成本。

02:39

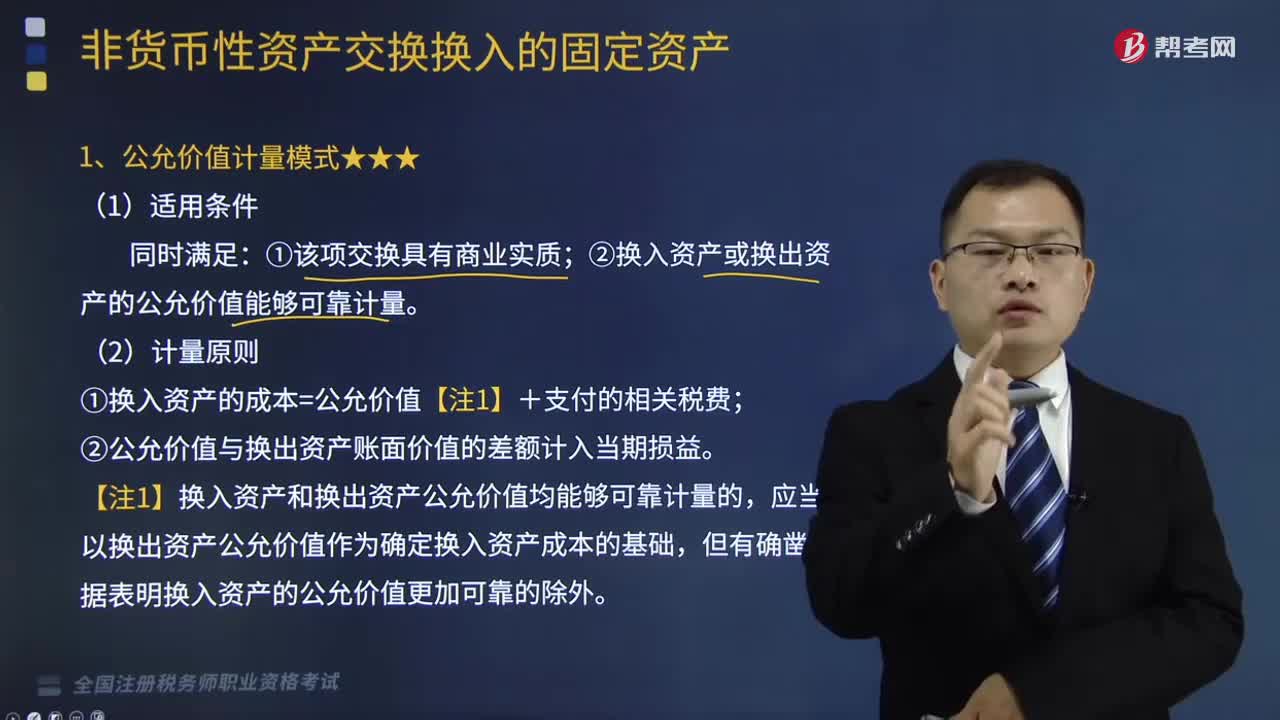

02:39什么是公允價值計量模式?:公允價值計量模式是一個金融概念,公允價值計量模式的含義在資產(chǎn)計價究竟是價值還是價格的問題上,②換入資產(chǎn)或換出資產(chǎn)的公允價值能夠可靠計量;①換入資產(chǎn)的成本=公允價值【注1】+支付的相關稅費,【注1】換入資產(chǎn)和換出資產(chǎn)公允價值均能夠可靠計量的。應當以換出資產(chǎn)公允價值作為確定換入資產(chǎn)成本的基礎。

08:14

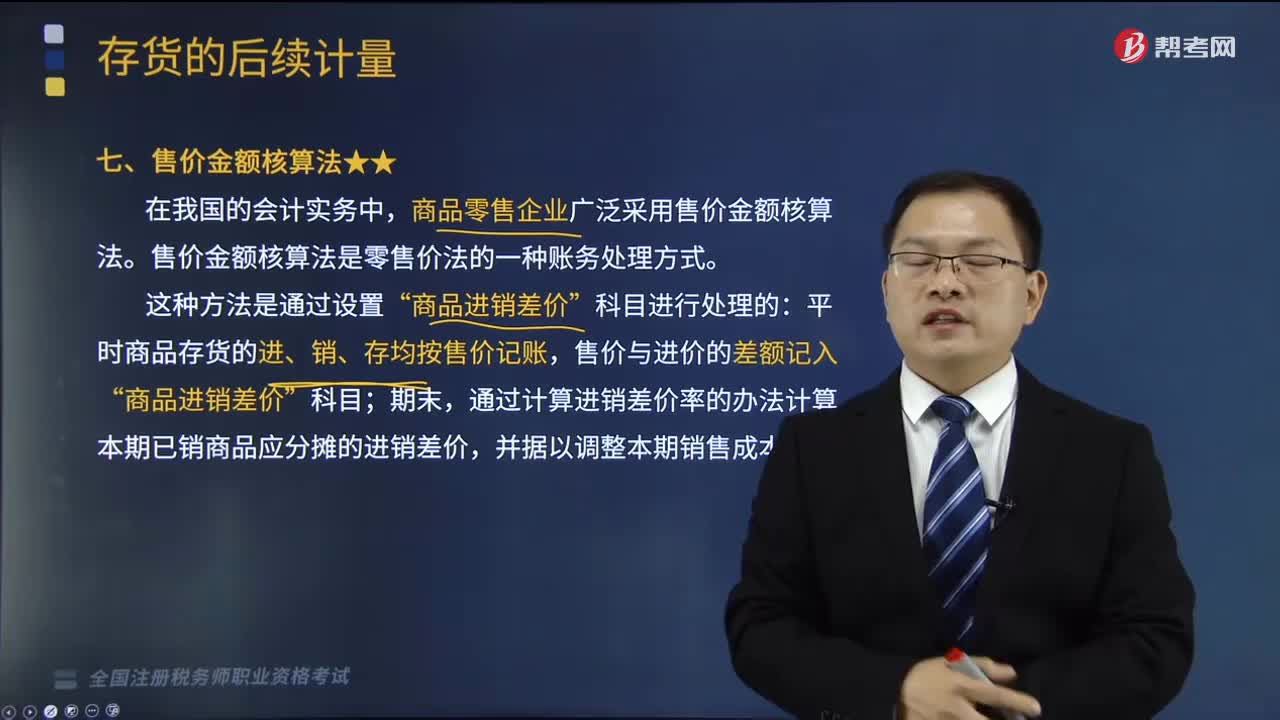

08:14售價金額核算法是指什么?:售價金額核算法是指什么?商品零售企業(yè)廣泛采用售價金額核算法。售價金額核算法是零售價法的一種賬務處理方式。平時商品存貨的進、銷、存均按售價記賬,通過計算進銷差價率的辦法計算本期已銷商品應分攤的進銷差價,1、進銷差價率=(期初庫存商品進銷差價+當期發(fā)生的商品進銷差價)÷(期初庫存商品售價+當期發(fā)生的商品售價)×100%=1-銷售成本率。

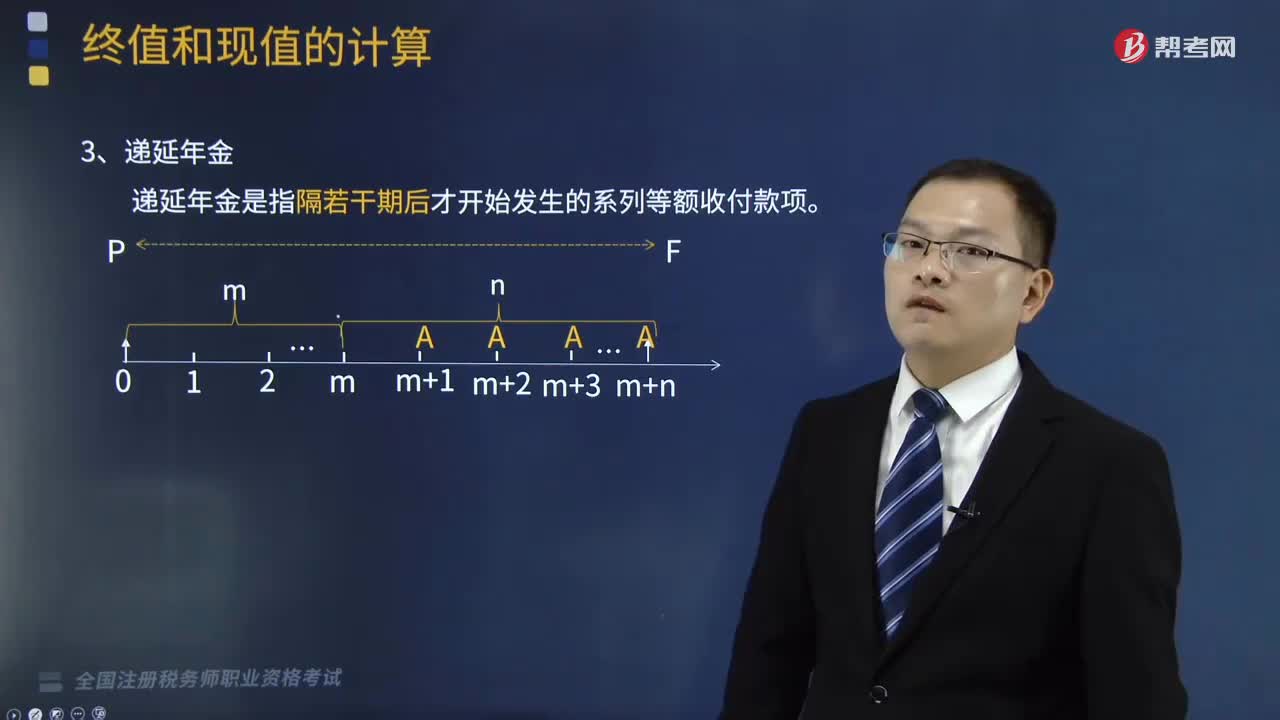

13:32

13:32遞延年金終值和現(xiàn)值是指什么?:遞延年金終值和現(xiàn)值是指什么?遞延年金是指隔若干期后才開始發(fā)生的系列等額收付款項。總期數(shù)—n:對于遞延期為m、等額收付n次的遞延年金而言。其終值指的是各期等額收付金額在第(m+n)期期末的復利終值之和。FA=A+A×(1+i)+...+A×(1+i)n-2+A×(1+i)n-1:【提示】遞延年金的終值與遞延期無關,二、遞延年金現(xiàn)值。

08:13

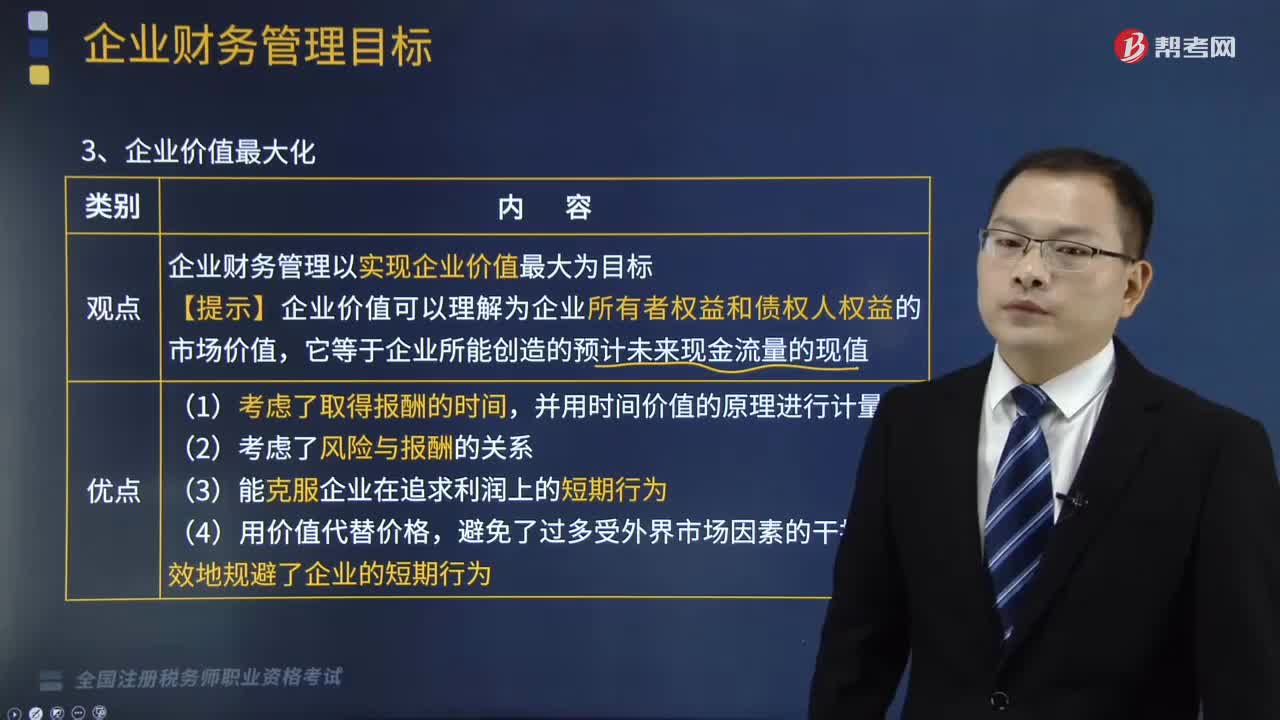

08:13企業(yè)財務管理中企業(yè)價值最大化是指什么?:企業(yè)財務管理中企業(yè)價值最大化是指什么?企業(yè)價值最大化是指企業(yè)財務管理以實現(xiàn)企業(yè)價值最大為目標。股東財富最大化的目標容易量化、便于考核,股東財富最大化的主要優(yōu)點是①考慮了風險因素,股東財富最大化目標比較容易量化A.利潤最大化不能反映企業(yè)財富的增加B.利潤最大化和股東財富最大化都未考慮風險因素C.企業(yè)價值最大化同時考慮了風險和貨幣的時間價值因素

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日