-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

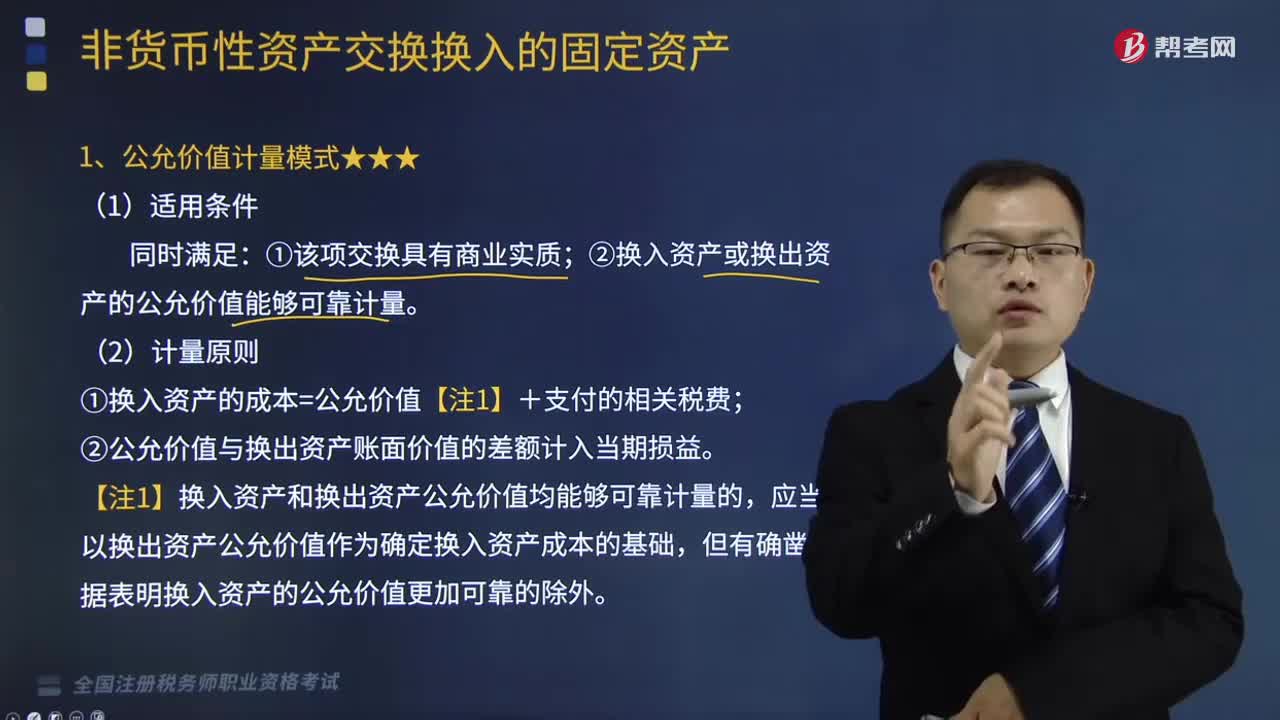

什么是公允價值計量模式?

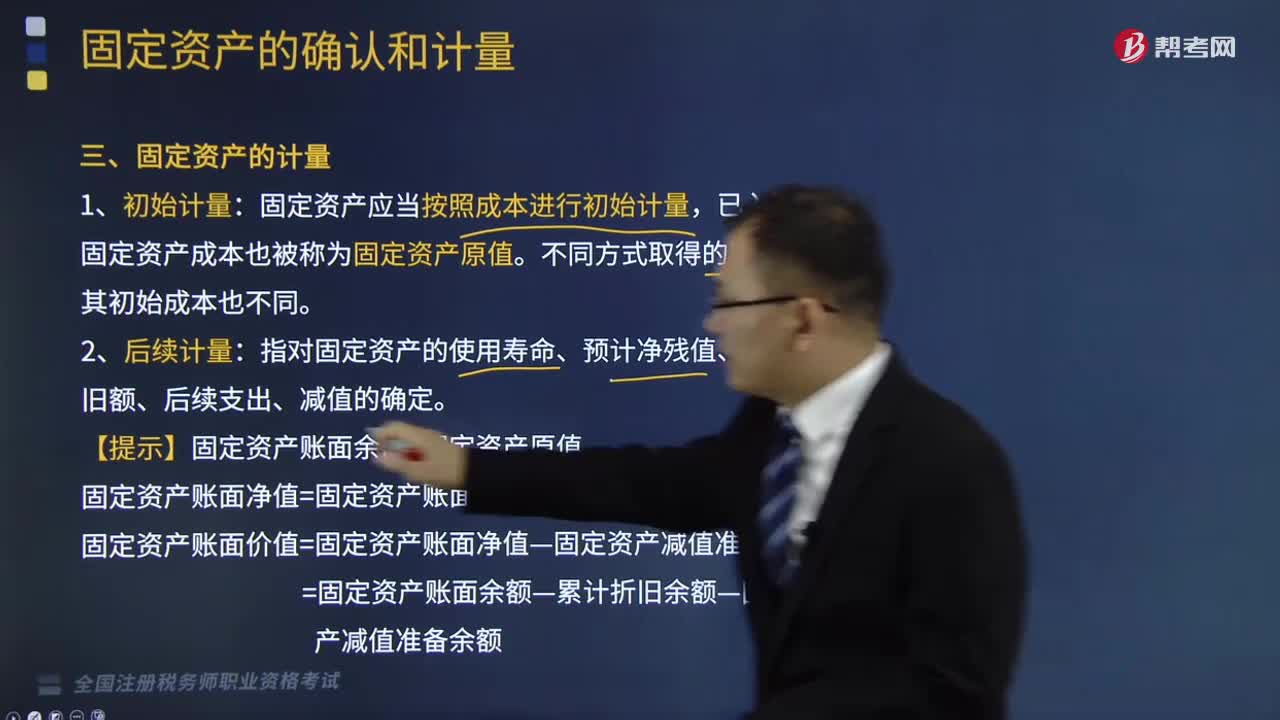

固定資產(chǎn)是如何計量的?

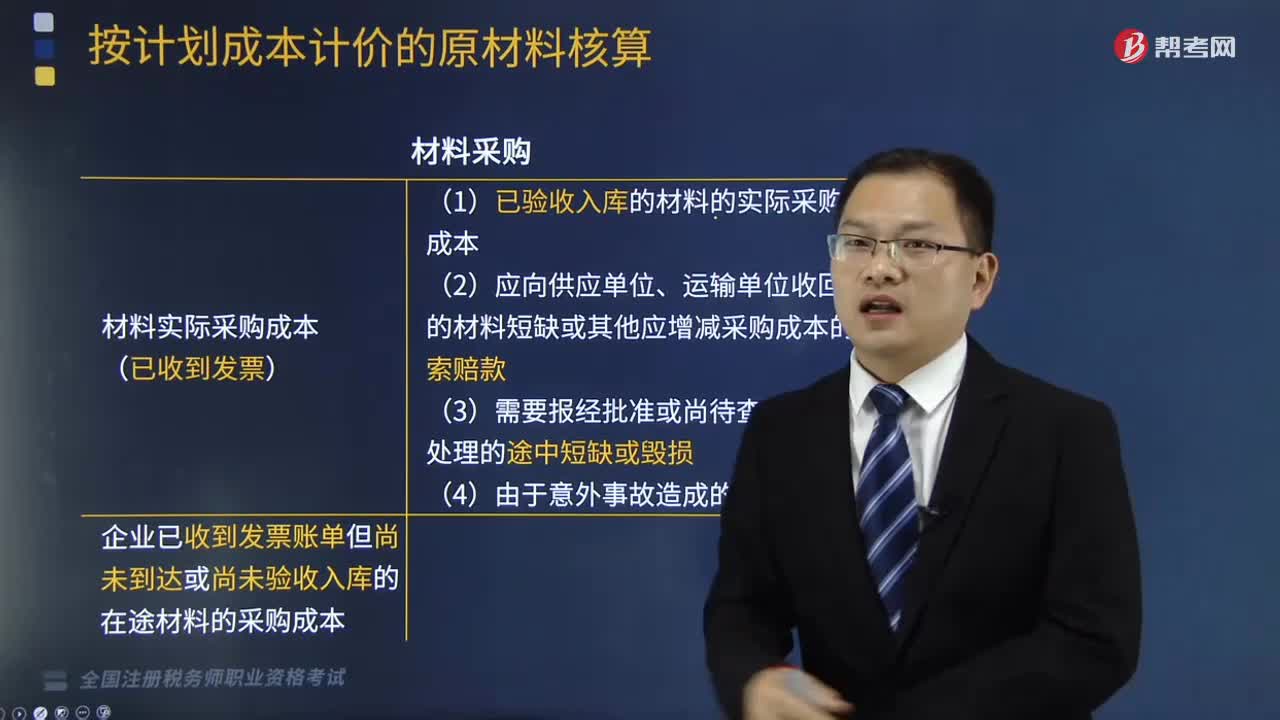

按計劃成本計價的原材料核算的科目設(shè)置是什么?

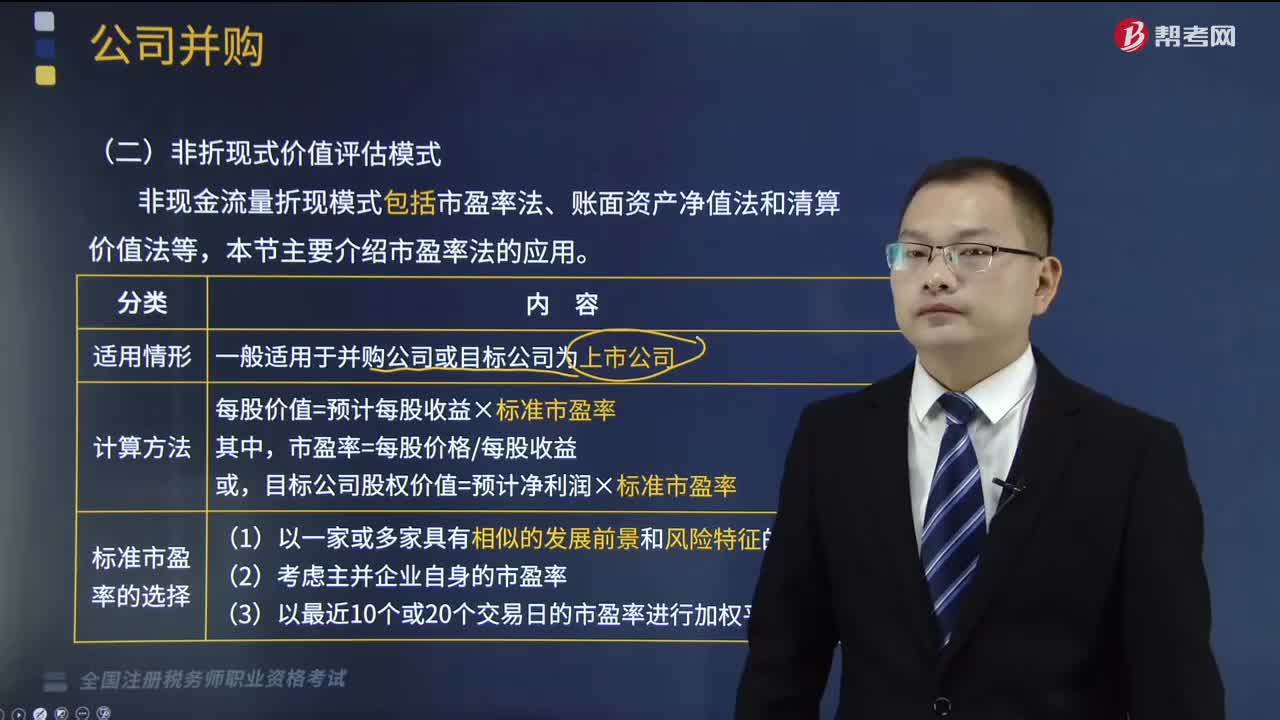

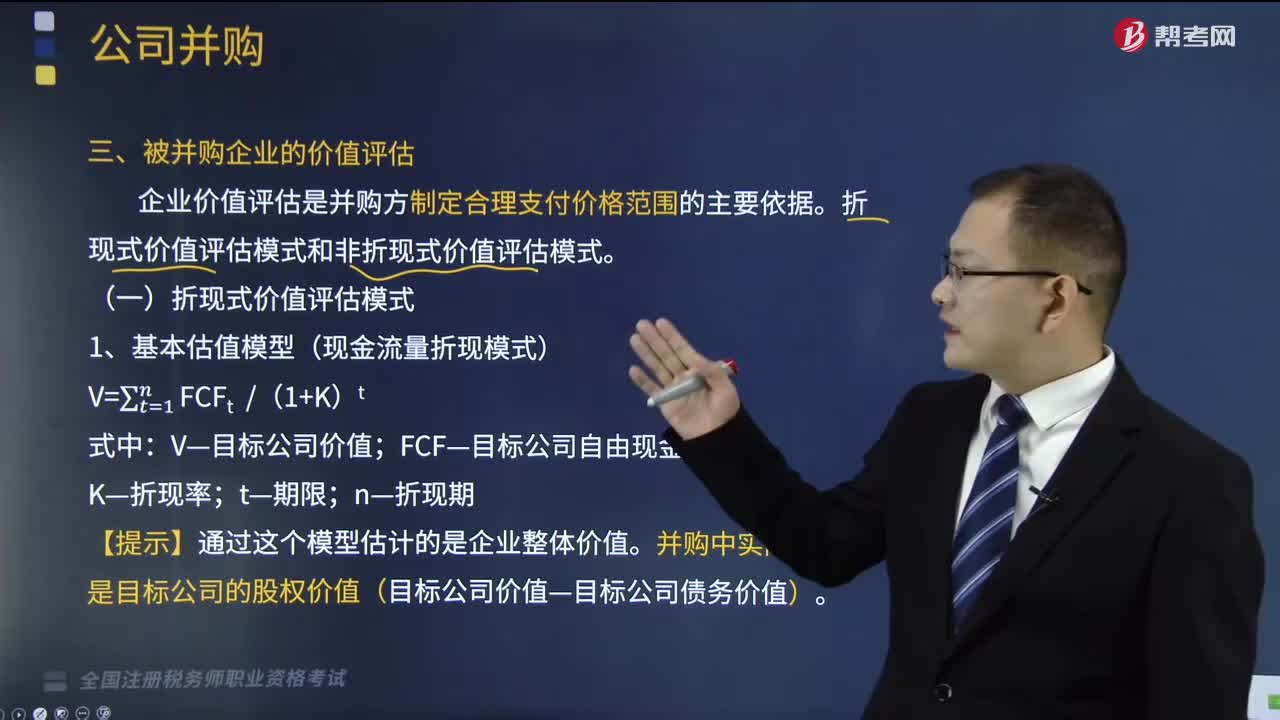

什么是非現(xiàn)金流量折現(xiàn)模式?以及估值模型有怎樣的應(yīng)用?

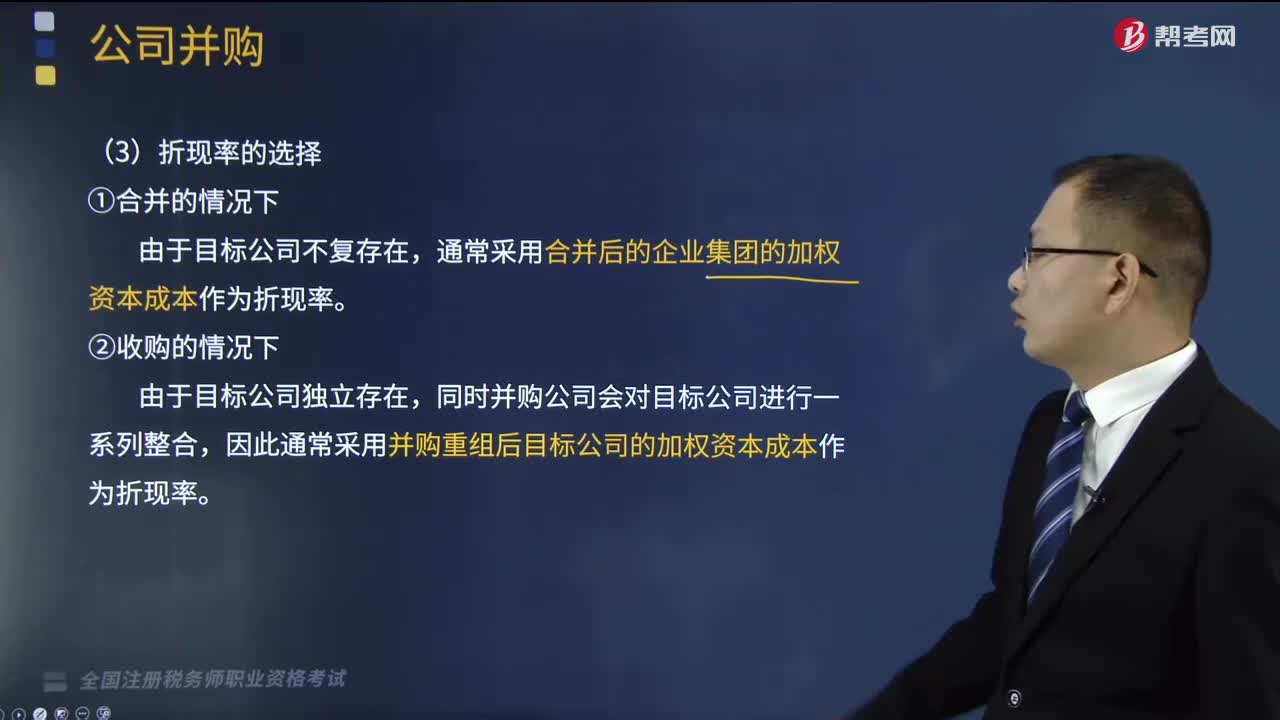

利用現(xiàn)金流量折現(xiàn)模式對公司的價值進行評估時,如何選擇折現(xiàn)率?

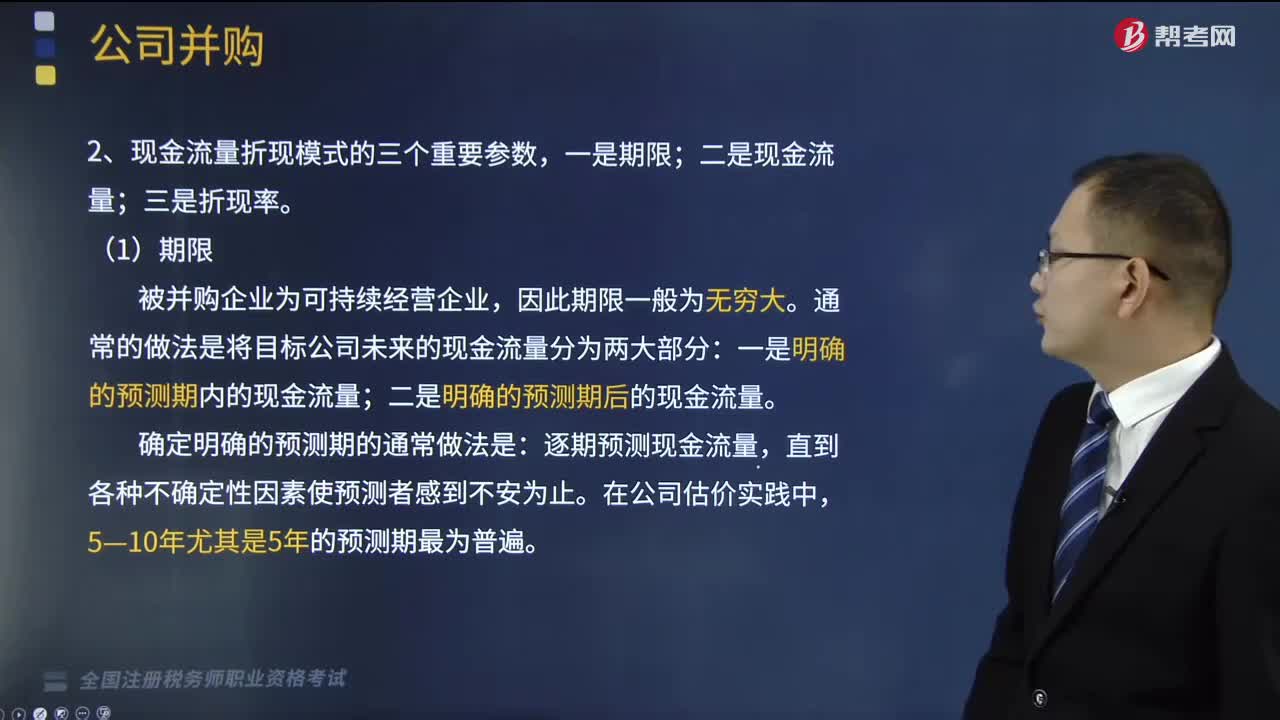

現(xiàn)金流量折現(xiàn)模式的重要參數(shù)有哪幾個?

什么是折現(xiàn)式價值評估模式?

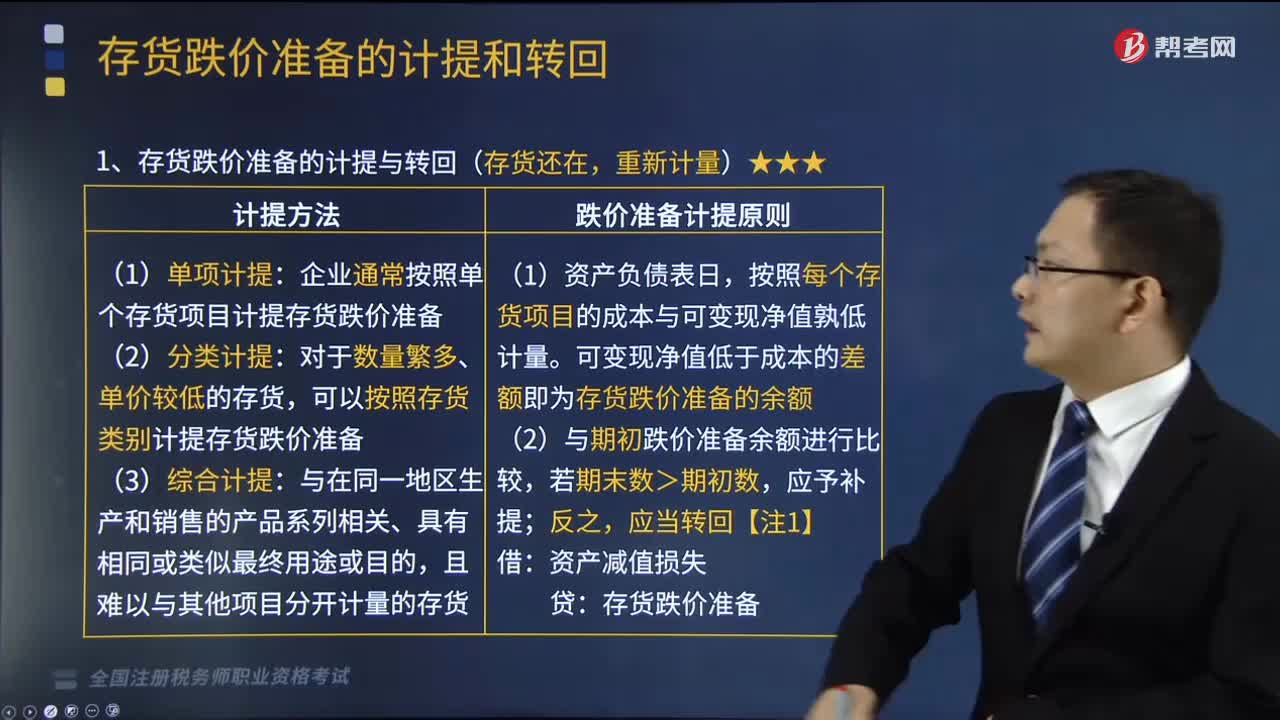

存貨跌價準備的計提與轉(zhuǎn)回分別是什么?

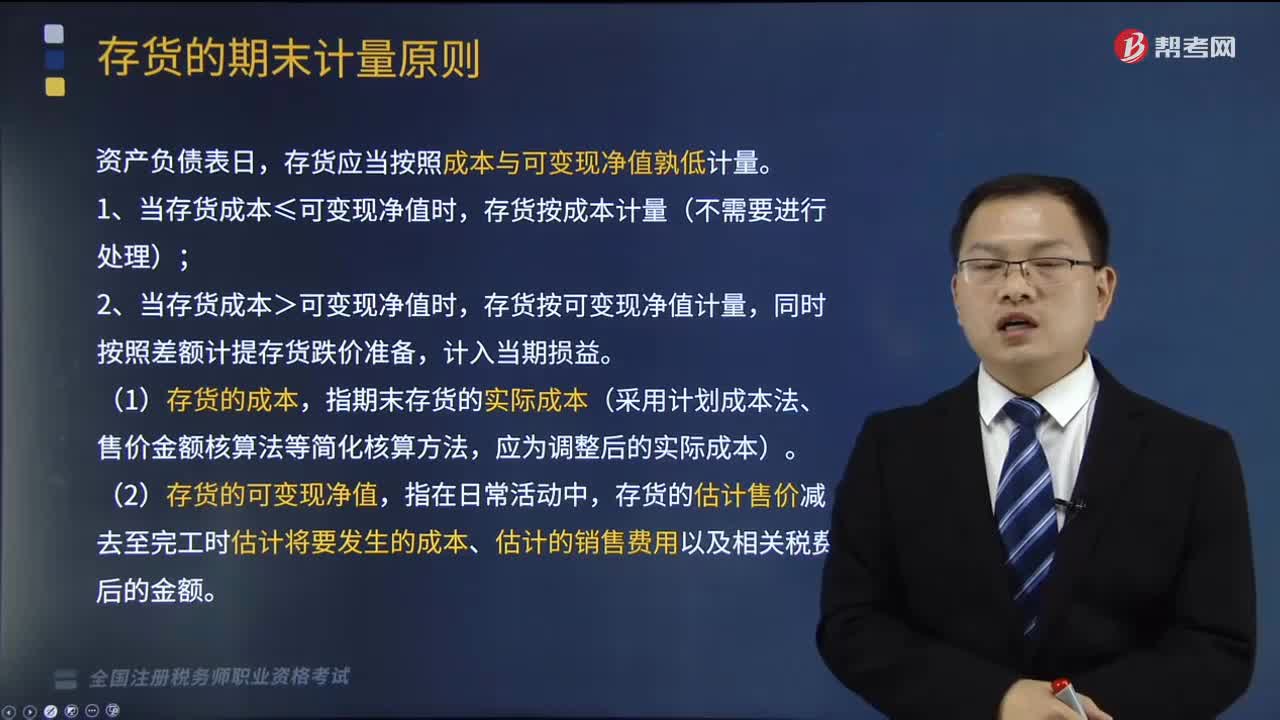

存貨的期末計量原則是什么?

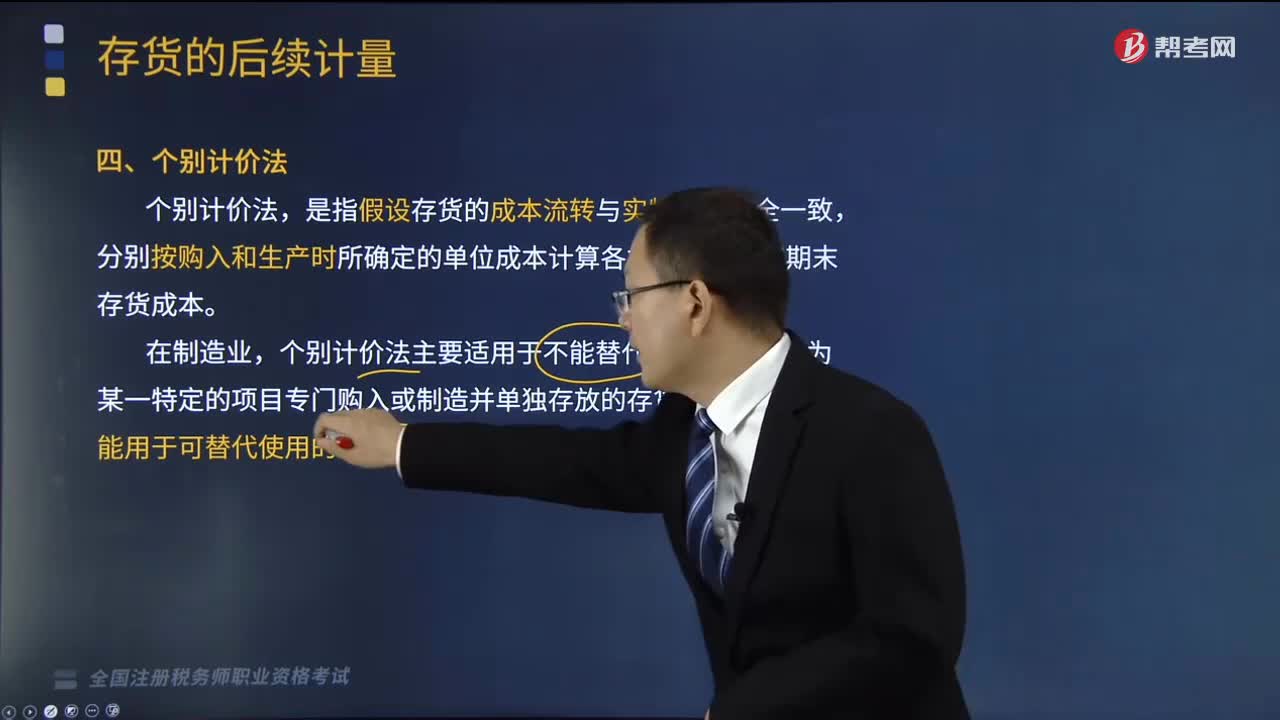

個別計價法是什么意思?

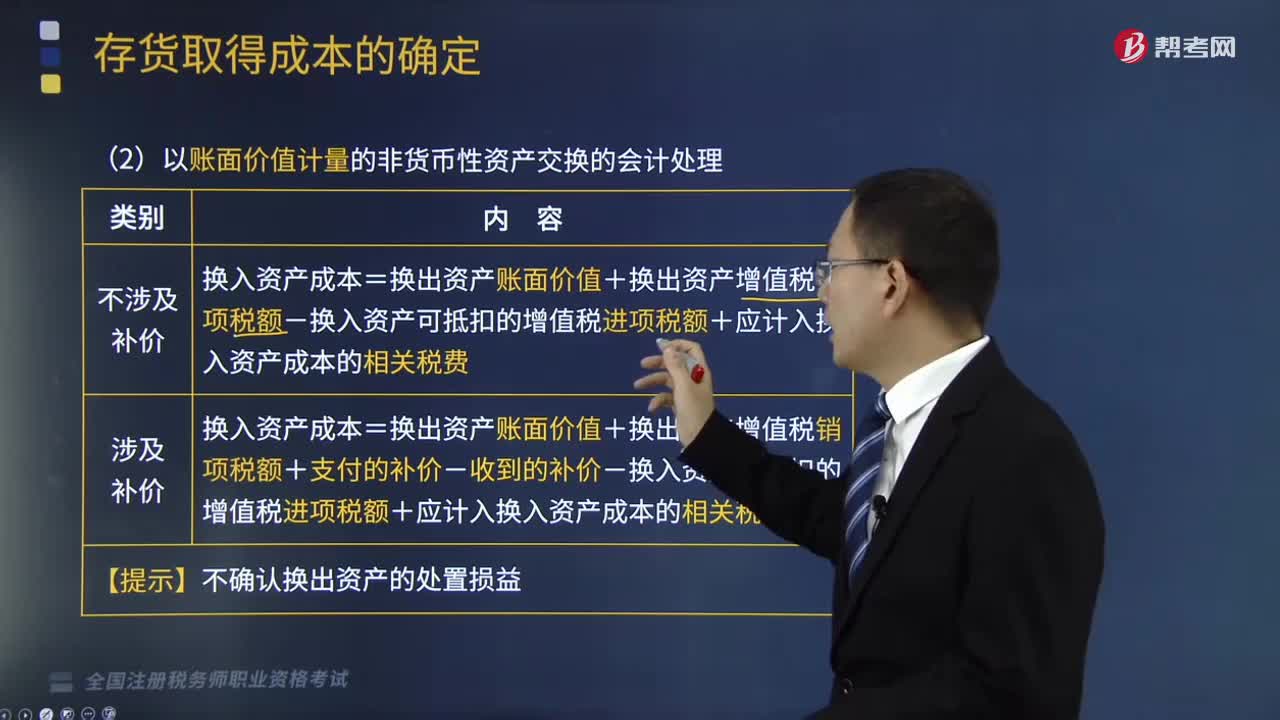

以賬面價值計量的非貨幣性資產(chǎn)交換的會計處理是什么?

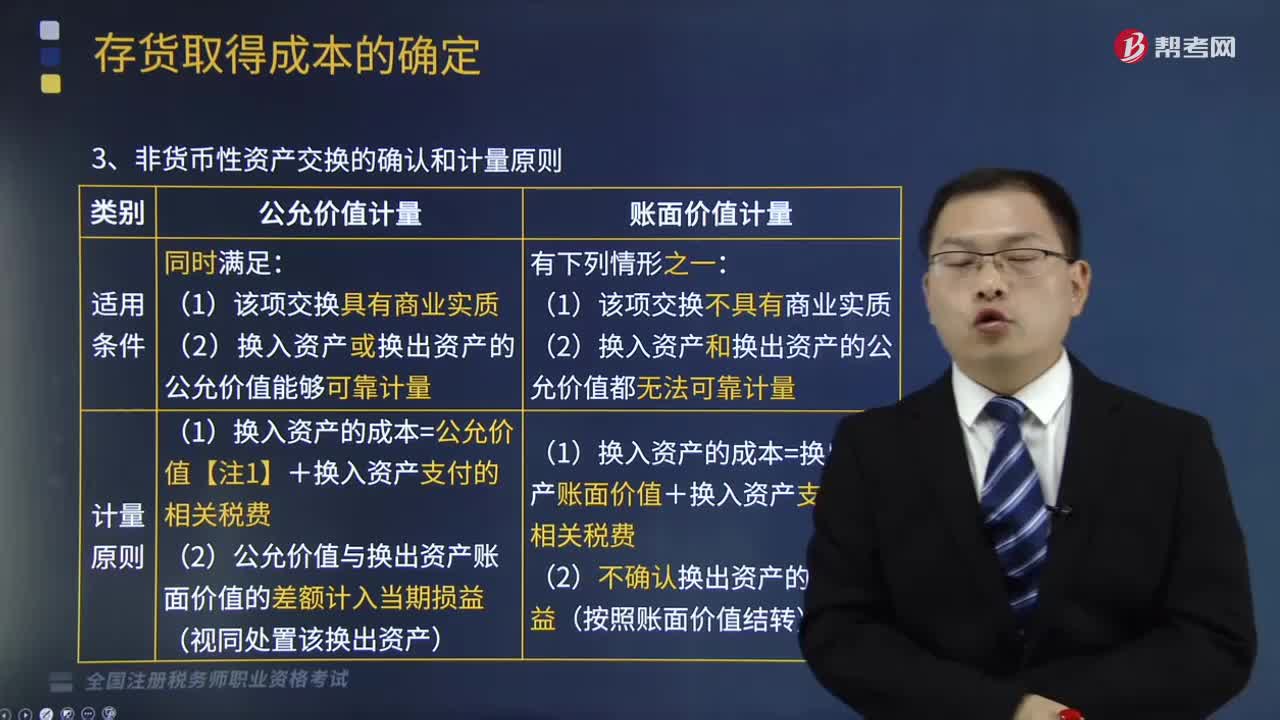

非貨幣性資產(chǎn)交換的確認和計量原則是什么?

03:37

03:37

什么是資本結(jié)構(gòu)決策方法中的公司價值分析法?:什么是資本結(jié)構(gòu)決策方法中的公司價值分析法?資本結(jié)構(gòu)決策的方法主要包括比較資本成本法、每股收益無差別點分析法、公司價值比較法。比較多種資本結(jié)構(gòu)下的公司價值和加權(quán)資本成本。公司價值最大、資本成本最低的資本結(jié)構(gòu)為最優(yōu)資本結(jié)構(gòu),公司債務(wù)資本的市場價值(B)=債務(wù)面值,公司價值(V)=權(quán)益資本價值(S)+債務(wù)資本價值(B)。Kb ·(1-T)為稅后債務(wù)資本成本與Ks(稅后權(quán)益資本成本)對應(yīng)。

06:24

06:24

財務(wù)杠桿系數(shù)的計算公式是什么?:財務(wù)杠桿系數(shù)的計算公式是什么?財務(wù)杠桿系數(shù)(DFL),是普通股每股收益變動率與息稅前利潤變動率的比值,【提示1】普通股收益水平又受息稅前利潤、固定資本成本(利息)高低的影響,債務(wù)成本比重越高、固定性資本成本支付額越高、息稅前利潤水平越低。財務(wù)杠桿系數(shù)總是大于1,【提示3】財務(wù)杠桿放大了資產(chǎn)報酬變化對普通股收益的影響,【例題?單選題】某公司基期息稅前利潤1000萬元。

10:53

10:53

經(jīng)營杠桿系數(shù)的計算公式是什么?:經(jīng)營杠桿系數(shù)的計算公式是什么?是息稅前利潤變動率與產(chǎn)銷業(yè)務(wù)量變動率的比,DOL=息稅前利潤變動率產(chǎn)銷業(yè)務(wù)量變動率=(△EBITEBIT0)(△QQ0):=基期邊際貢獻基期息稅前利潤=M0(M0-F0);【提示1】息稅前利潤水平受產(chǎn)品銷售數(shù)量、銷售價格、成本水平(單位變動成本和固定成本總額)高低的影響,【提示3】經(jīng)營杠桿放大了市場和生產(chǎn)等因素變化對利潤波動的影響。

05:16

05:16

息稅前利潤的計算公式是什么?:息稅前利潤的計算公式是什么?而使得企業(yè)的資產(chǎn)報酬(息稅前利潤)變動率大于業(yè)務(wù)量變動率的現(xiàn)象。變動性經(jīng)營成本V=Vc×Q,稅前利潤EBT=EBIT-I,每股收益EPS=(凈利潤-優(yōu)先股利)普通股股數(shù),【提示】影響息稅前利潤的因素有,產(chǎn)銷業(yè)務(wù)量的增加雖然不會改變固定經(jīng)營成本總額,使息稅前利潤的增長率大于產(chǎn)銷業(yè)務(wù)量的變動率。

05:51

05:51

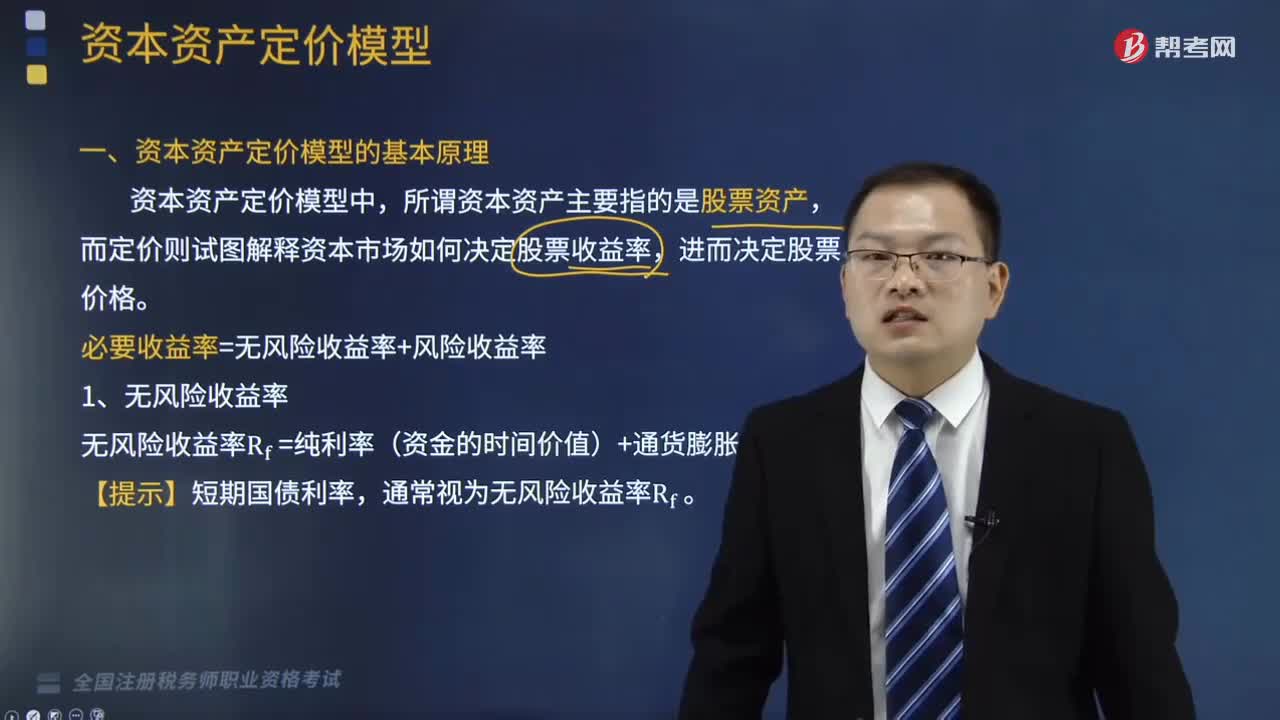

資本資產(chǎn)定價模型的基本原理是什么?:無風(fēng)險收益率Rf=純利率(資金的時間價值)+通貨膨脹補償。β=該資產(chǎn)的系統(tǒng)風(fēng)險市場組合系統(tǒng)風(fēng)險“=該資產(chǎn)的系統(tǒng)風(fēng)險收益率市場組合的系統(tǒng)風(fēng)險收益率”該資產(chǎn)的系統(tǒng)風(fēng)險收益率=β×市場組合的系統(tǒng)風(fēng)險收益率,必要收益率=無風(fēng)險收益率+風(fēng)險收益率,市場組合的風(fēng)險收益率,=市場組合的必要收益率—無風(fēng)險收益率。風(fēng)險收益率=β×(Rm—Rf);R表示某資產(chǎn)的必要收益率“Rf表示無風(fēng)險收益率。

25:03

25:03

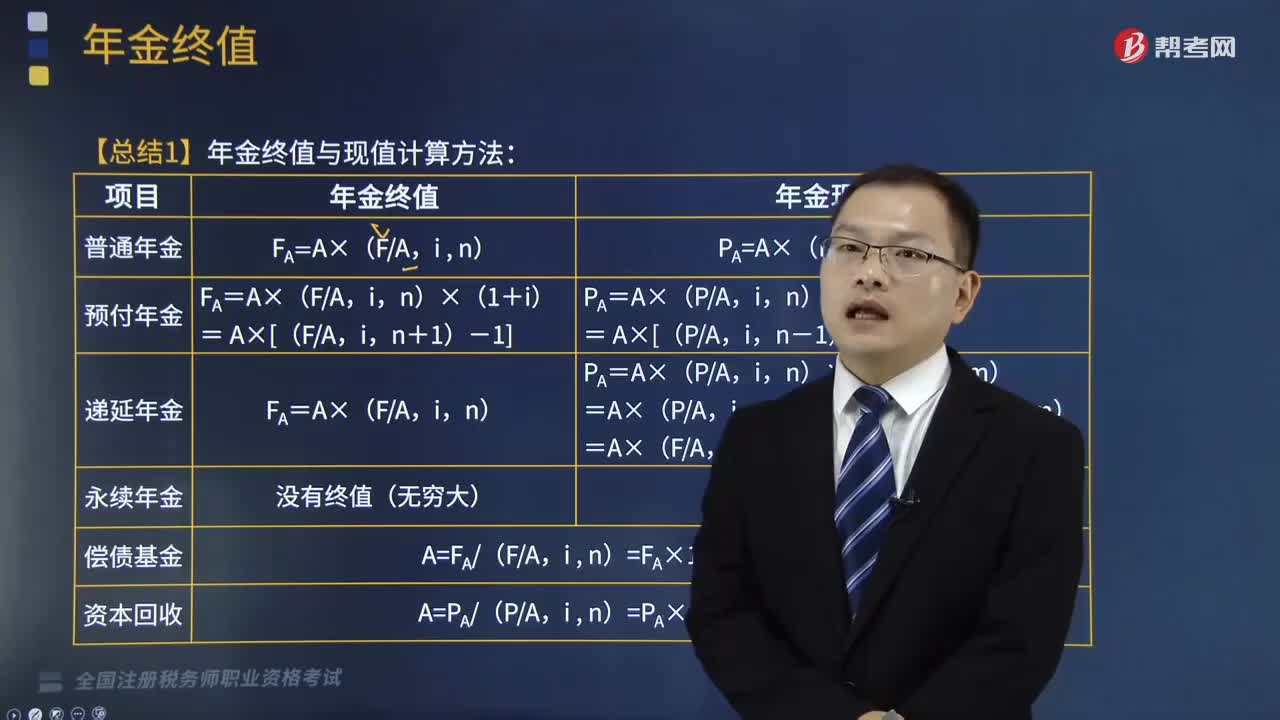

年金終值與現(xiàn)值計算方法是什么?:年金終值與現(xiàn)值計算方法是什么?年金是指間隔期相等的系列等額收付款,A”年金包括普通年金、預(yù)付年金、遞延年金和永續(xù)年金等形式。而它們的計算方法為:PA=A×(PA:(1)終值計算方法,= A×[(FA,= A×[(PA,n-1)+1],F(xiàn)A=A×(FA,PA=A×(PA,m):=A×(PA,m+n)-A×(PA,=A×(FA,n)×(PF,m+n)(1)終值計算方法沒有終值(無窮大)

06:25

06:25

預(yù)付年金現(xiàn)值的計算公式是怎樣的?:預(yù)付年金現(xiàn)值的計算公式是怎樣的?PA=A+A×(1+i)-1+A×(1+i)-2...+A×(1+i)-(n-1),PA×(1+i)-1=A+A×(1+i)-1+A×(1+i)-2+…+A×(1+i)-n=A×(PA:PA=A×(PA,【提示】預(yù)付年金現(xiàn)值系數(shù)=普通年金現(xiàn)值系數(shù)×(1+i),【鏈接】預(yù)付年金終值系數(shù)=普通年金終值系數(shù)×(1+i)”

06:25

06:25

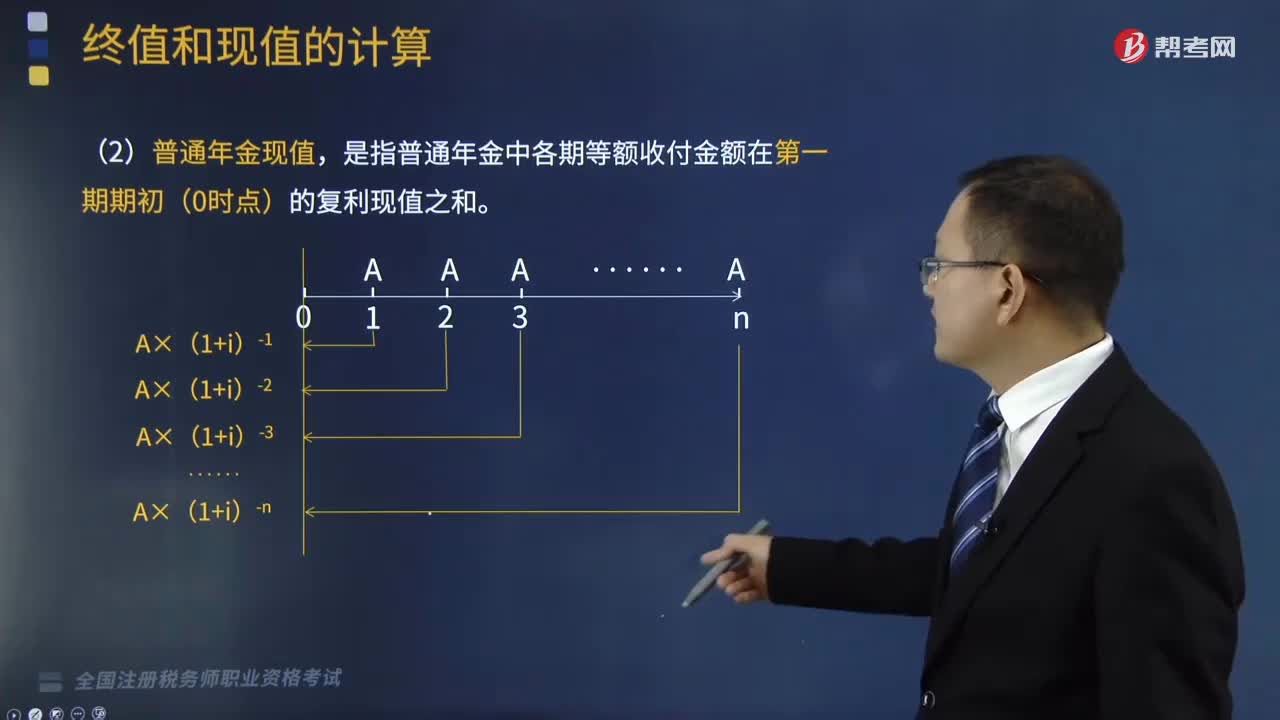

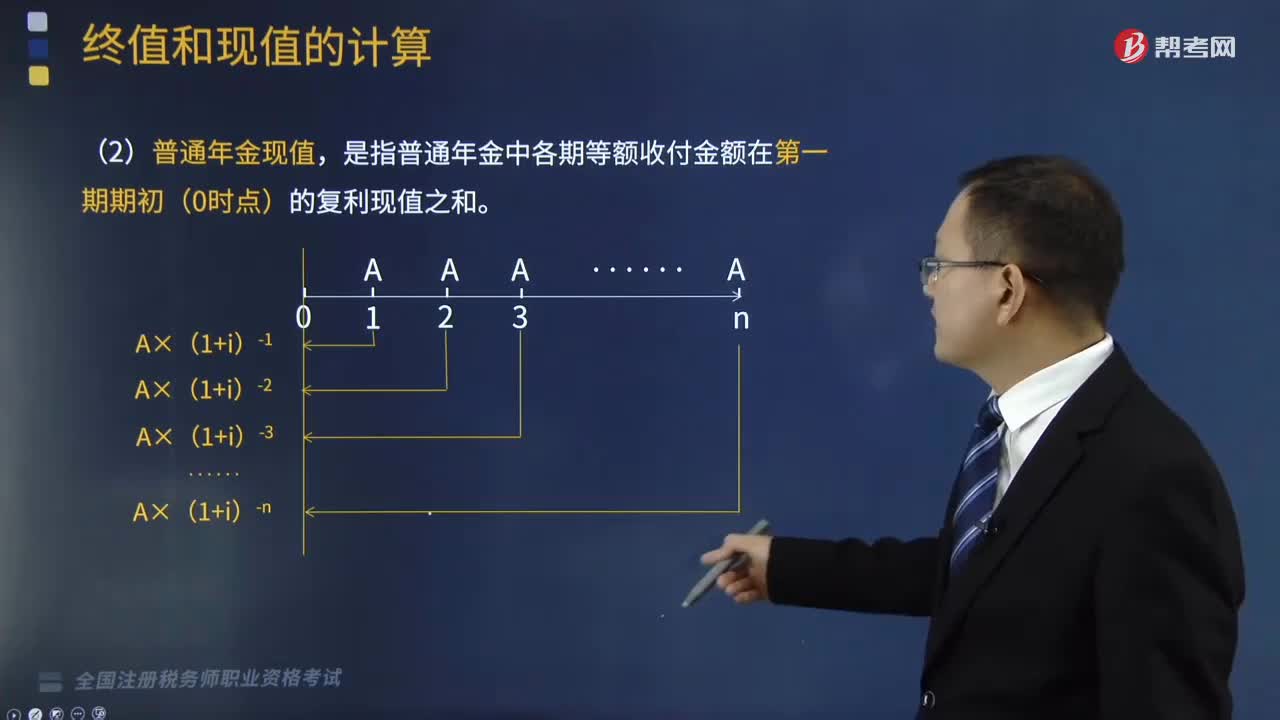

普通年金現(xiàn)值的計算公式是什么?:普通年金現(xiàn)值的計算公式是什么?年金是指間隔期相等的系列等額收付款。普通年金現(xiàn)值是指將在一定時期內(nèi)按相同時間間隔在每期期末收付的相等金額折算到第一期期初的現(xiàn)值之和。根據(jù)復(fù)利現(xiàn)值的方法計算年金現(xiàn)值的公式為:PA(1+i)-PA=A-A(1+i)-n:是指普通年金中各期等額收付金額在第一期期初(0時點)的復(fù)利現(xiàn)值之和”

03:10

03:10

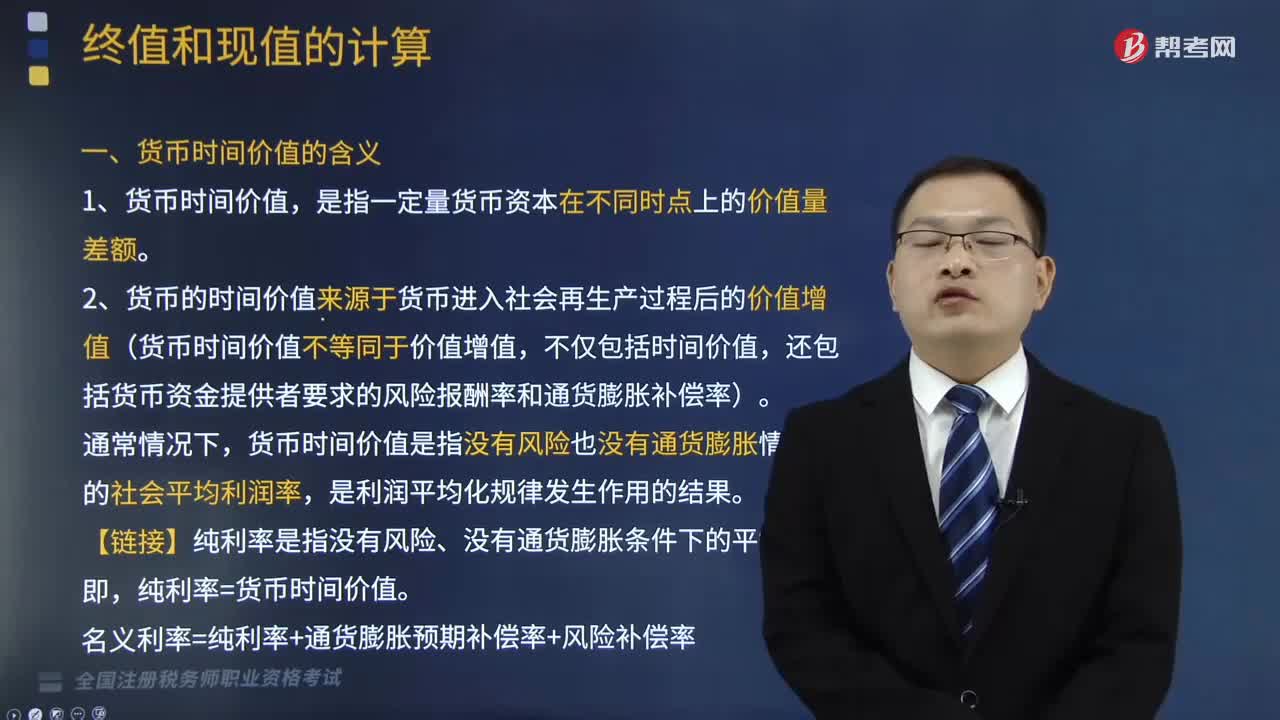

貨幣時間價值的含義是什么?:貨幣的時間價值來源于貨幣進入社會再生產(chǎn)過程后的價值增值。它是指沒有風(fēng)險也沒有通貨膨脹情況下的社會平均利潤率,2. 貨幣的時間價值來源于貨幣進入社會再生產(chǎn)過程后的價值增值(貨幣時間價值不等同于價值增值,還包括貨幣資金提供者要求的風(fēng)險報酬率和通貨膨脹補償率)。貨幣時間價值是指沒有風(fēng)險也沒有通貨膨脹情況下的社會平均利潤率,【鏈接】純利率是指沒有風(fēng)險、沒有通貨膨脹條件下的平均利率。純利率=貨幣時間價值。

08:15

08:15

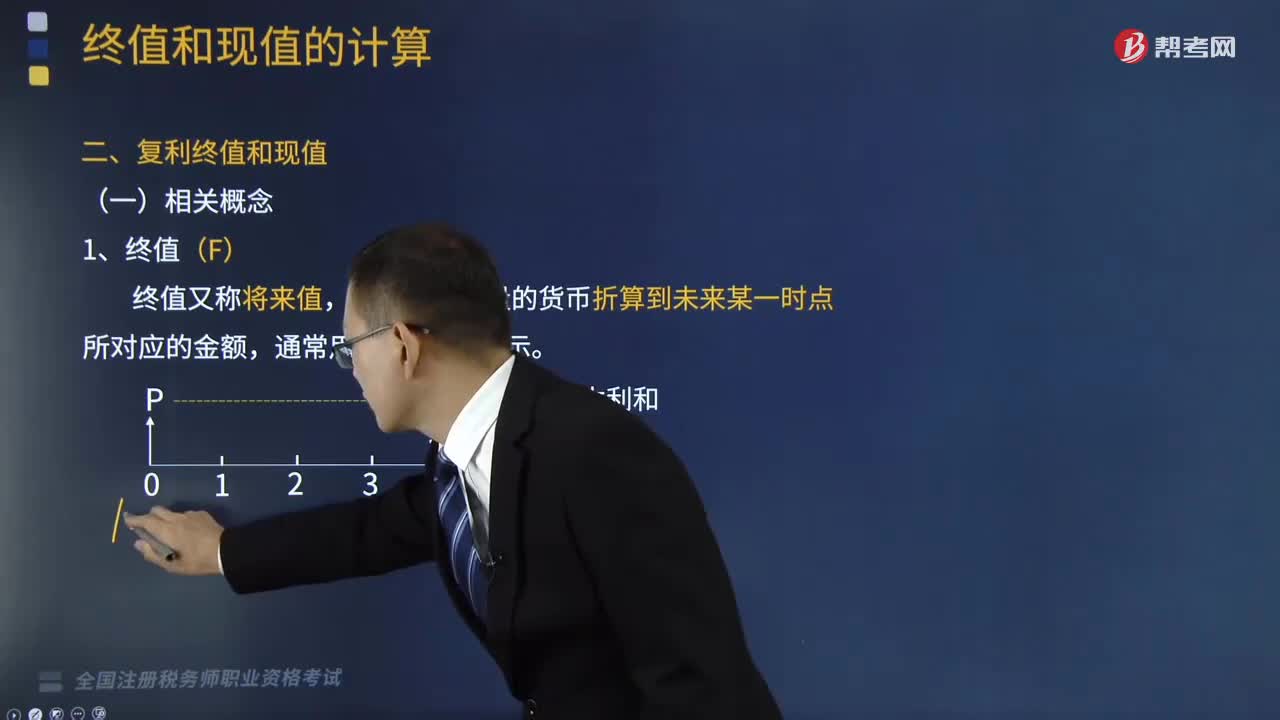

終值與現(xiàn)值的含義是什么?:終值與現(xiàn)值的含義是什么?通常用字母F表示。通常用字母P表示。一、終值(F),終值又稱將來值,是現(xiàn)在一定量的貨幣折算到未來某一時點所對應(yīng)的金額“二、現(xiàn)值(P),現(xiàn)值“是指未來某一時點上一定量的貨幣折算到現(xiàn)在所對應(yīng)的金額”終值(本利和)和現(xiàn)值(本金)的差額即為貨幣時間價值。通常體現(xiàn)為利率(即純利率,現(xiàn)值和終值對應(yīng)的時點之間可以劃分為n期(n≥1),則應(yīng)對應(yīng)月利率,對應(yīng)為年利率“

08:13

08:13

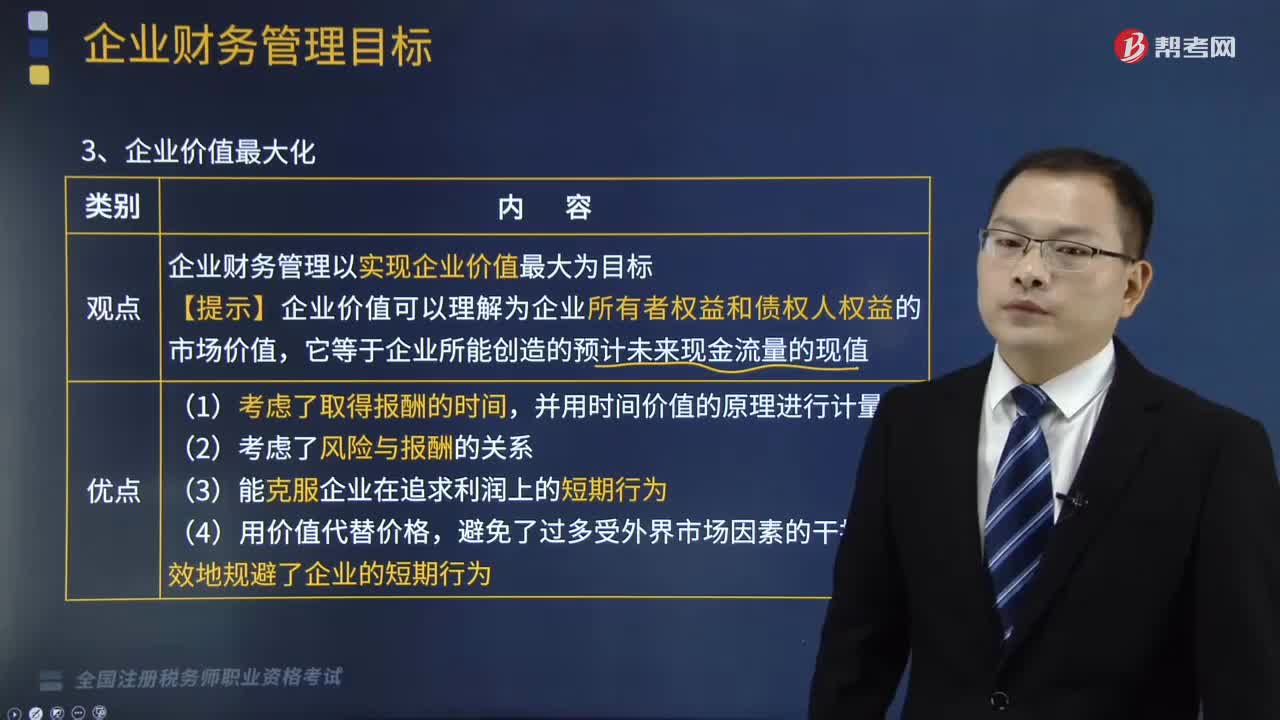

企業(yè)財務(wù)管理中企業(yè)價值最大化是指什么?:企業(yè)財務(wù)管理中企業(yè)價值最大化是指什么?企業(yè)價值最大化是指企業(yè)財務(wù)管理以實現(xiàn)企業(yè)價值最大為目標。股東財富最大化的目標容易量化、便于考核,股東財富最大化的主要優(yōu)點是①考慮了風(fēng)險因素,股東財富最大化目標比較容易量化A.利潤最大化不能反映企業(yè)財富的增加B.利潤最大化和股東財富最大化都未考慮風(fēng)險因素C.企業(yè)價值最大化同時考慮了風(fēng)險和貨幣的時間價值因素

06:06

06:06

來看看增值稅納稅人的分類與小規(guī)模納稅人的標準及管理是什么?:增值稅納稅人的分類與小規(guī)模納稅人的標準及管理是什么?不能按規(guī)定報送有關(guān)稅務(wù)資料的增值稅納稅人。會計核算不健全是指不能正確核算增值稅的銷項稅額、進項稅額和應(yīng)納稅額。增值稅納稅人分類的基本依據(jù)是納稅人的會計核算是否健全。現(xiàn)行增值稅制度是以納稅人年應(yīng)稅銷售額的大小,二、一般納稅人和小規(guī)模納稅人的經(jīng)營規(guī)模標準(經(jīng)營規(guī)模銷售額大小和會計核算水平)。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日