下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:50

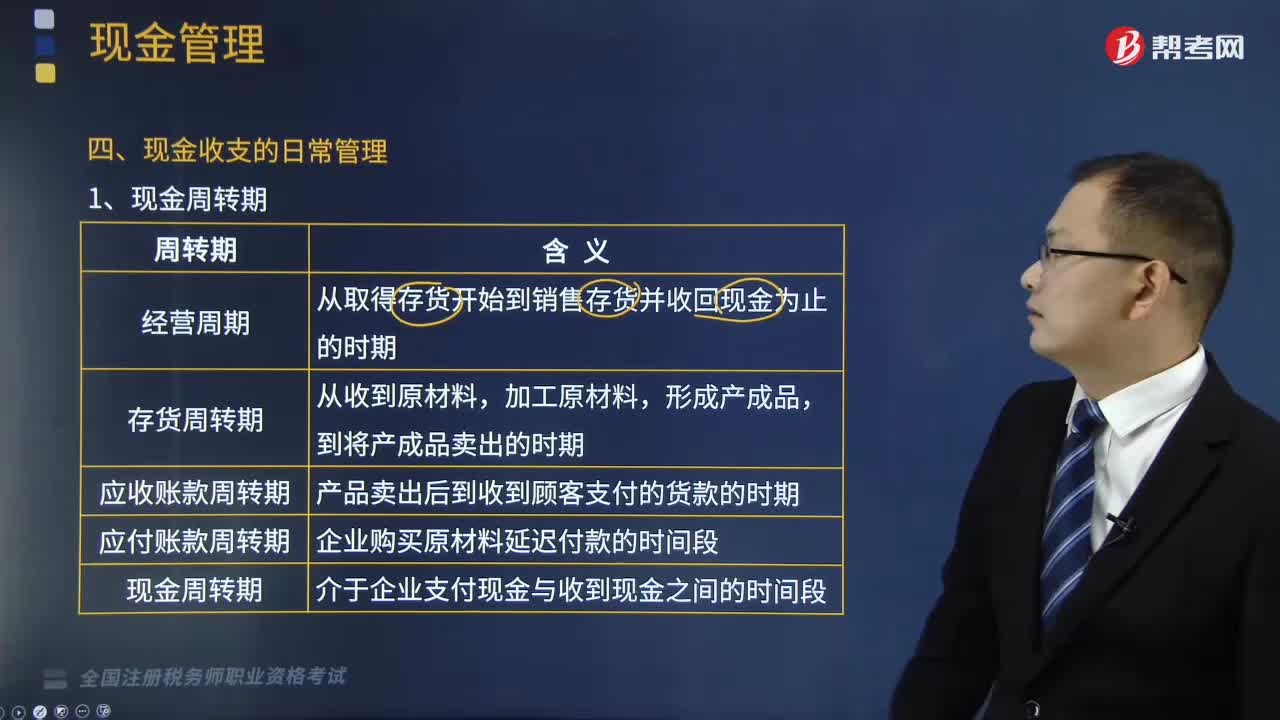

04:50帶你了解什么是現(xiàn)金周轉期?:現(xiàn)金周轉期是指介于企業(yè)支付現(xiàn)金與收到現(xiàn)金之間的時間段,(1)企業(yè)的經營周期是指從取得存貨開始到銷售存貨并收回現(xiàn)金為止的時期。這一延遲的付款時間段就是應付賬款周轉期或收賬期。經營周期=存貨周轉期+應收賬款周轉期:現(xiàn)金周轉期=存貨周轉期+應收賬款周轉期-應付賬款周轉期;【提示】減少現(xiàn)金周轉期方法;①加快制造與銷售產成品來減少存貨周轉期。②加速應收賬款的回收來減少應收賬款周轉期。

06:47

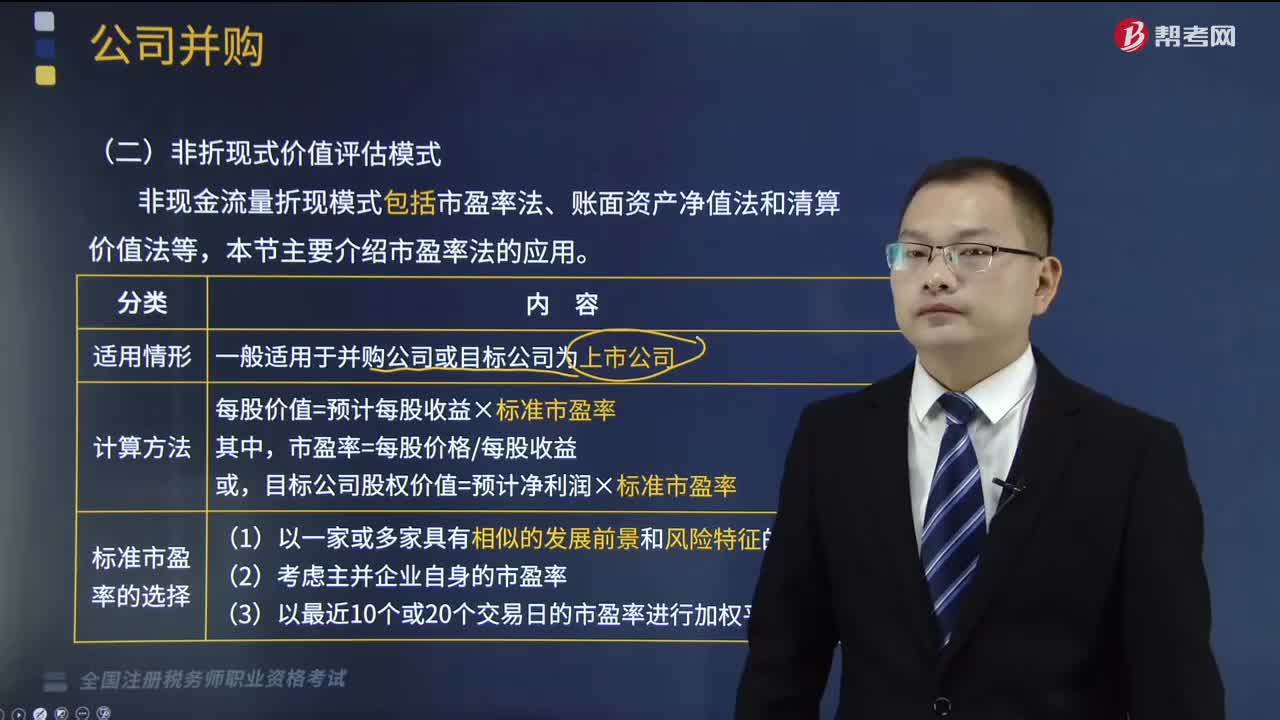

06:47什么是非現(xiàn)金流量折現(xiàn)模式?以及估值模型有怎樣的應用?:非現(xiàn)金流量折現(xiàn)模式包括市盈率法、賬面資產凈值法和清算價值法等,每股價值=預計每股收益×標準市盈率;目標公司股權價值=預計凈利潤×標準市盈率,企業(yè)集團可以采用非現(xiàn)金流量折現(xiàn)模式對某一個或若干個備選目標公司的財務實力進行初步審查,以大致估算備選目標公司的投資價值并作出初步篩選。再利用現(xiàn)金流量折現(xiàn)模式對目標公司的價值作出具體的評估,這些方法確定的目標公司的價值只是確定一個價格基準、價格上限。

03:37

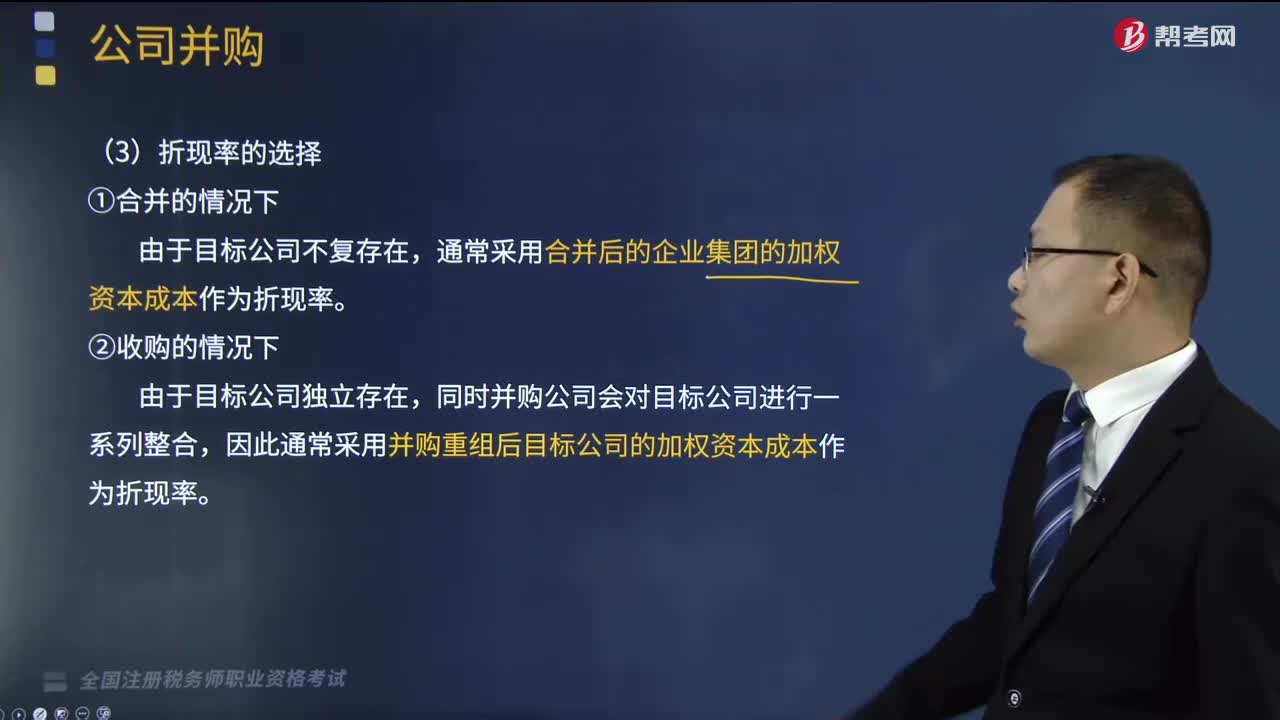

03:37利用現(xiàn)金流量折現(xiàn)模式對公司的價值進行評估時,如何選擇折現(xiàn)率?:利用現(xiàn)金流量折現(xiàn)模式對公司的價值進行評估時,通常采用合并后的企業(yè)集團的加權資本成本作為折現(xiàn)率,對目標公司進行估值所使用的折現(xiàn)率應是( ),A.并購前目標公司的加權資本成本,C.并購后目標公司的加權資本成本,D.并購時支付的各種不同來源資金的加權資本成本,因此通常采用并購重組后目標公司的加權資本成本作為折現(xiàn)率,測知水木公司經并購重組后的加權平均資本成本為9.5%

06:21

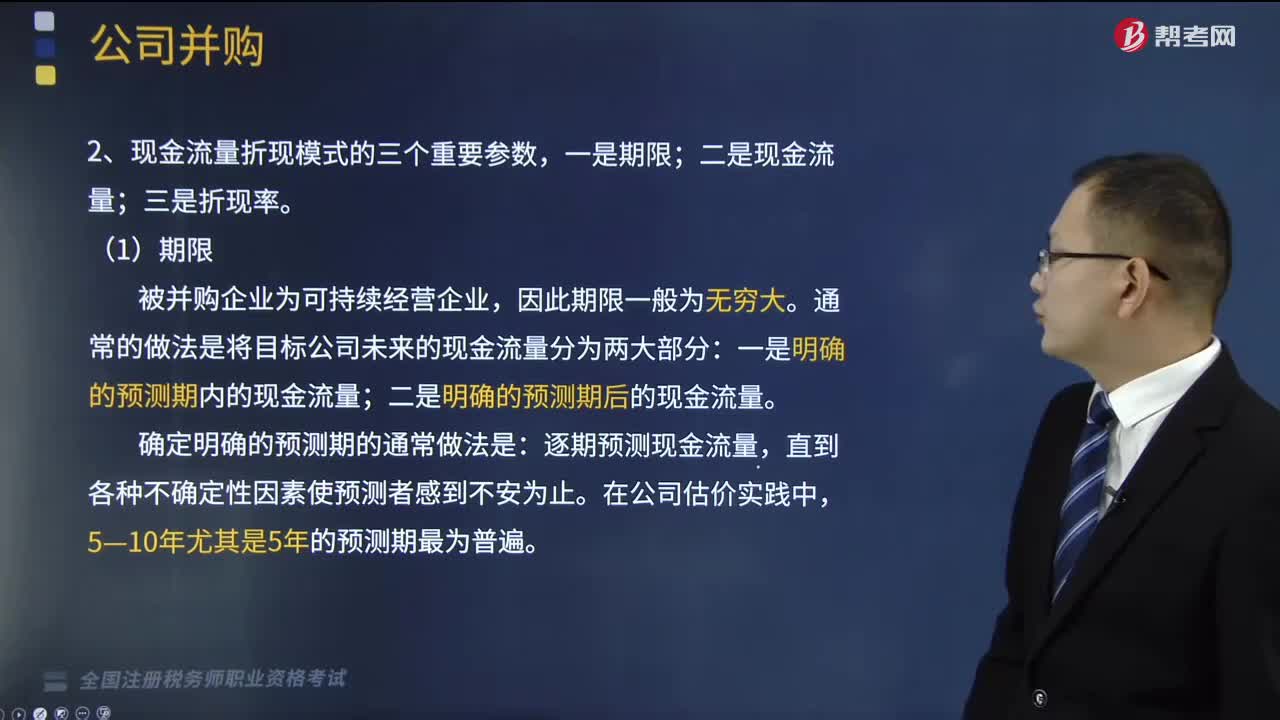

06:21現(xiàn)金流量折現(xiàn)模式的重要參數(shù)有哪幾個?:現(xiàn)金流量折現(xiàn)模式的重要參數(shù)有哪幾個?現(xiàn)金流量折現(xiàn)模式的三個重要參數(shù),通常的做法是將目標公司未來的現(xiàn)金流量分為兩大部分;逐期預測現(xiàn)金流量。在對目標公司未來現(xiàn)金流量的判斷上,目標公司未來的自由現(xiàn)金凈流量)。(并購整合后較之并購前給并購雙方帶來的自由現(xiàn)金凈流量增量):自由現(xiàn)金流量=稅前經營利潤×(1-所得稅率)-維持性資本支出-增量營運資本,增量現(xiàn)金流量測算。

08:19

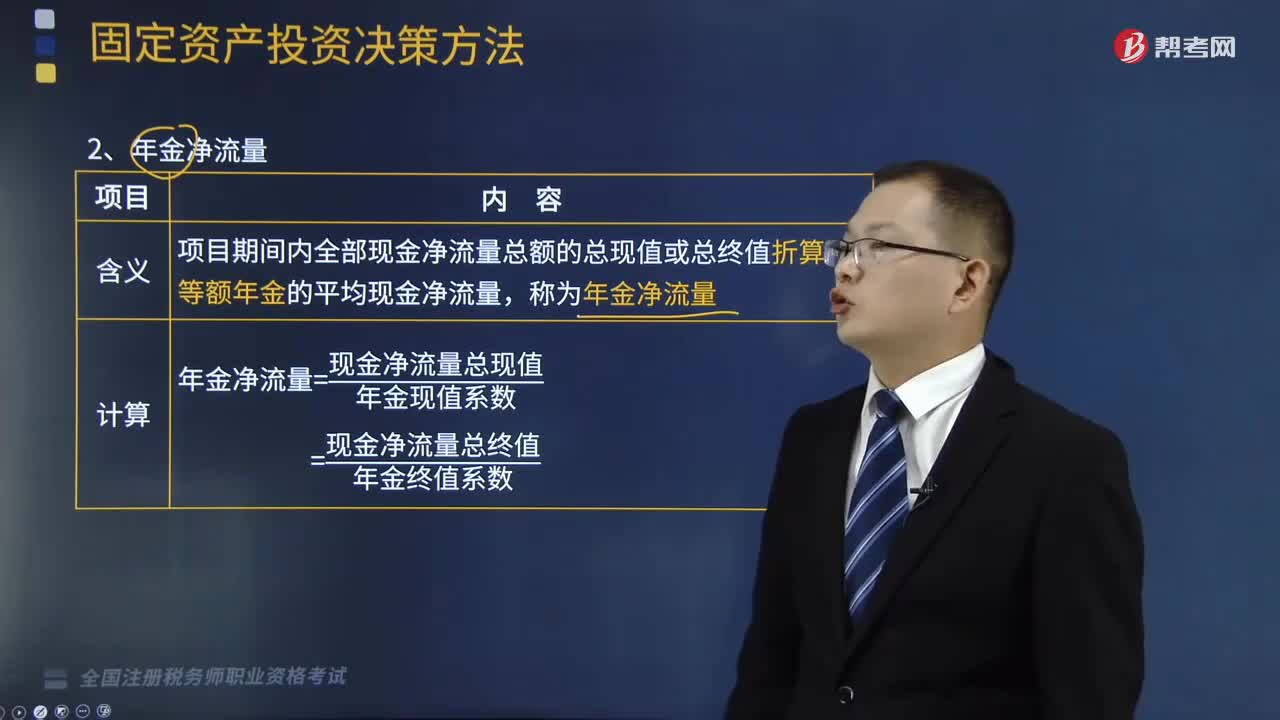

08:19什么是貼現(xiàn)法中的年金凈流量?:項目期間內全部現(xiàn)金凈流量總額的總現(xiàn)值或總終值折算為等額年金的平均現(xiàn)金凈流量,=現(xiàn)金凈流量總終值年金終值系數(shù),方案的報酬率大于所要求的報酬率,(2)在兩個以上壽命期不同的投資方案比較時,不便于對原始投資額不相等的獨立投資方案進行決策,甲方案需一次性投資10000元,乙方案需一次性投資10000元,甲方案凈現(xiàn)值=4500×(PA,甲方案年金凈流量=14941. 50(PA而乙方案年金凈流量高于甲方案

03:03

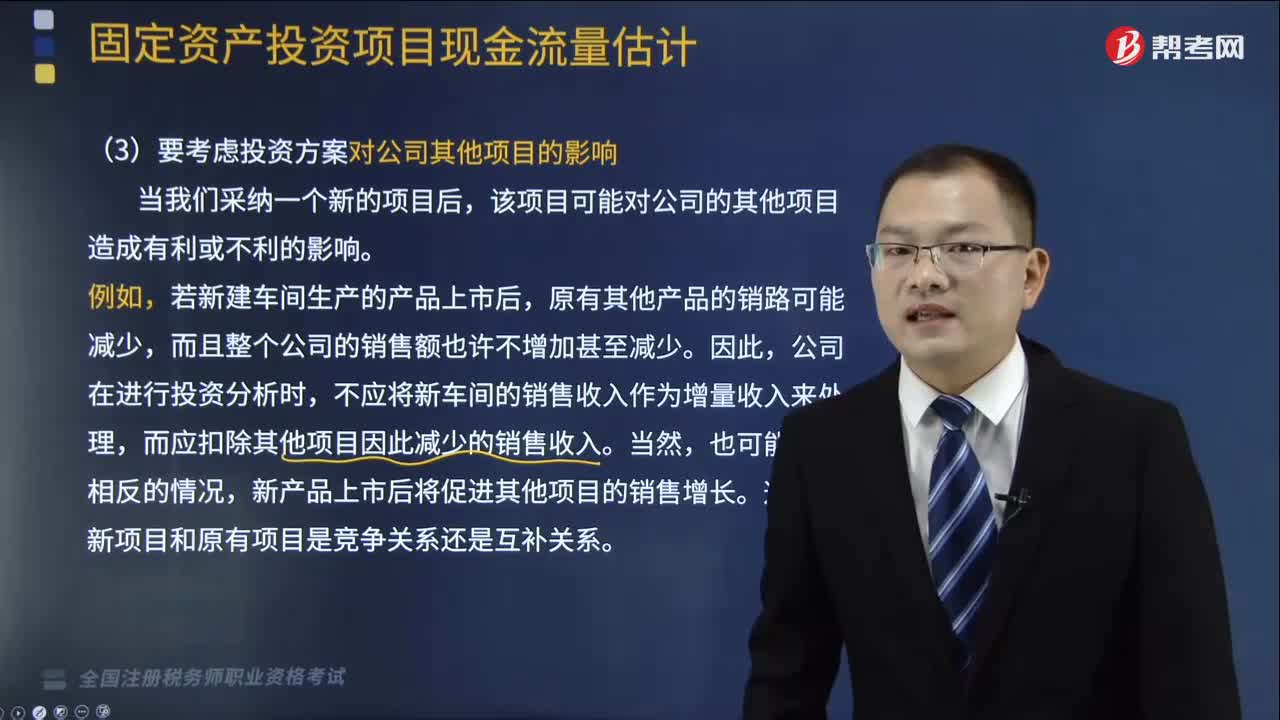

03:03投資項目現(xiàn)金流量估計需要注意哪些問題?:投資項目現(xiàn)金流量估計需要注意哪些問題?是指在項目投資決策中與項目投資決策相關的現(xiàn)金流入和現(xiàn)金流出的數(shù)量。資項目現(xiàn)金流量估計需要注意以下問題:(1)要考慮投資方案對公司其他項目的影響,而應扣除其他項目因此減少的銷售收入,(2)要考慮投資方案對營運資金的影響。假定開始投資時籌措的營運資金在項目結束時收回,【解析】相關成本是指與特定決策有關的、在分析評價時必須加以考慮的成本。

03:30

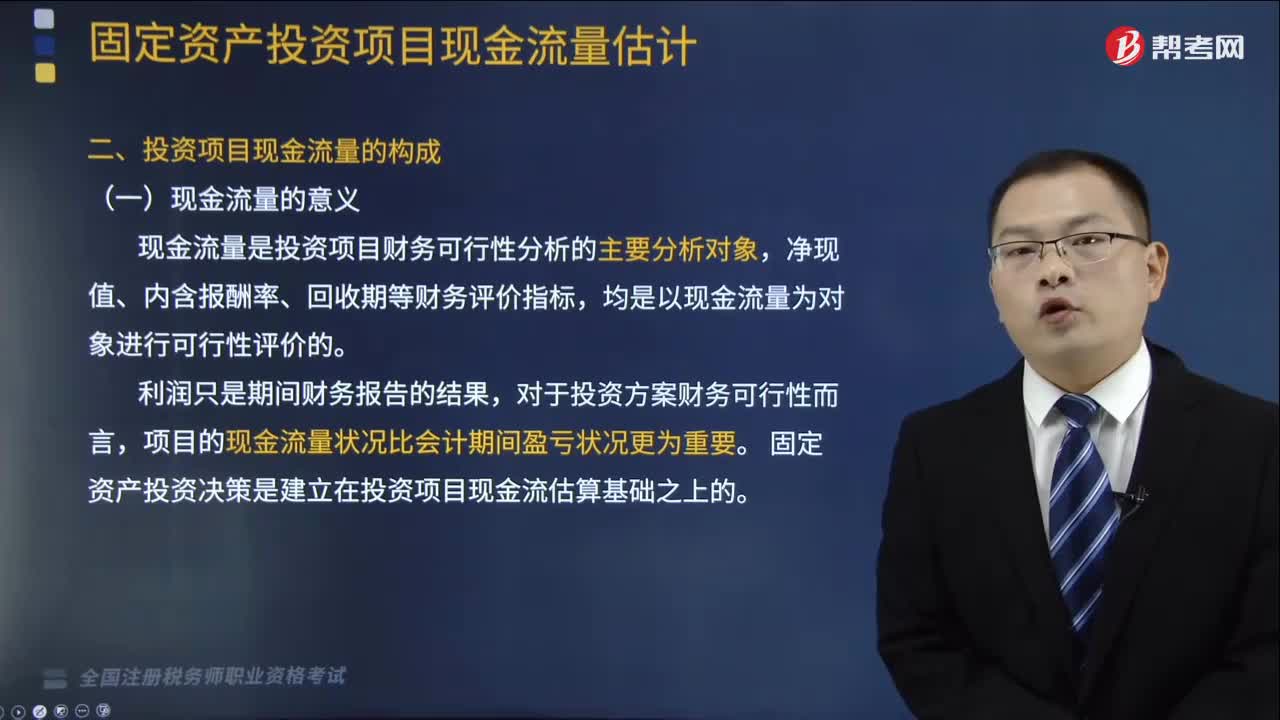

03:30固定資產投資項目現(xiàn)金流量的意義和含義是什么?:固定資產投資項目現(xiàn)金流量的意義和含義是什么?具有投資數(shù)額大、影響時間長(至少1年或一個營業(yè)周期以上)、發(fā)生頻率低、變現(xiàn)能力差和投資風險高的特點。(1)現(xiàn)金流量是投資項目財務可行性分析的主要分析對象,固定資產投資決策是建立在投資項目現(xiàn)金流估算基礎之上的,是指在項目投資決策中與項目投資決策相關的現(xiàn)金流入和現(xiàn)金流出的數(shù)量。是指由于投資項目實施而引起的現(xiàn)金支出的增加或現(xiàn)金收入的減少。

09:19

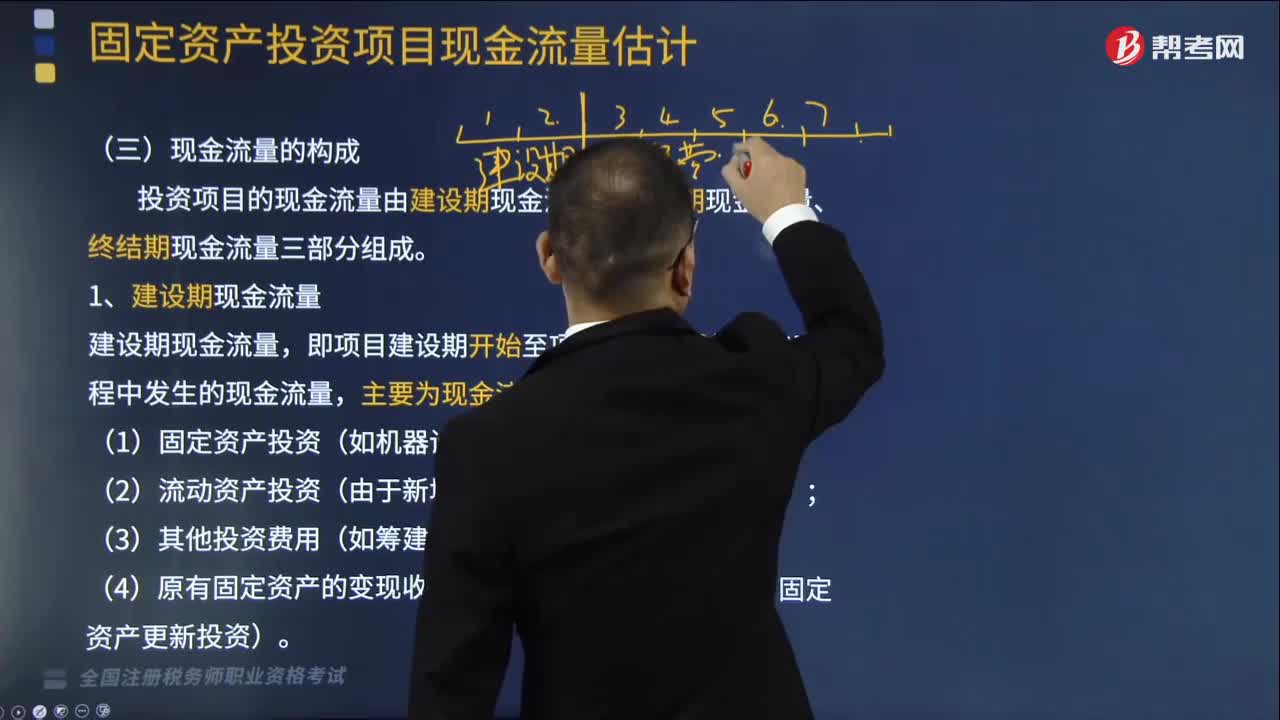

09:19什么是投資項目現(xiàn)金流量中的建設期現(xiàn)金流量?:(2)流動資產投資(由于新增固定資產而增加的營運資金);【提示3】流動資金投資額估算方法:=本年流動資金需用額-截至上年的流動資金投資額,本年流動資金需用額=本年流動資產需用額-本年流動負債需用額,預計投產第2年流動資產需用額為40萬元,第一次流動資金投資額=15-0= 15 (萬元),投產第2年的流動資金需用額=40-20=20(萬元)。第二次流動資金投資額=20-15=5(萬元)。

05:19

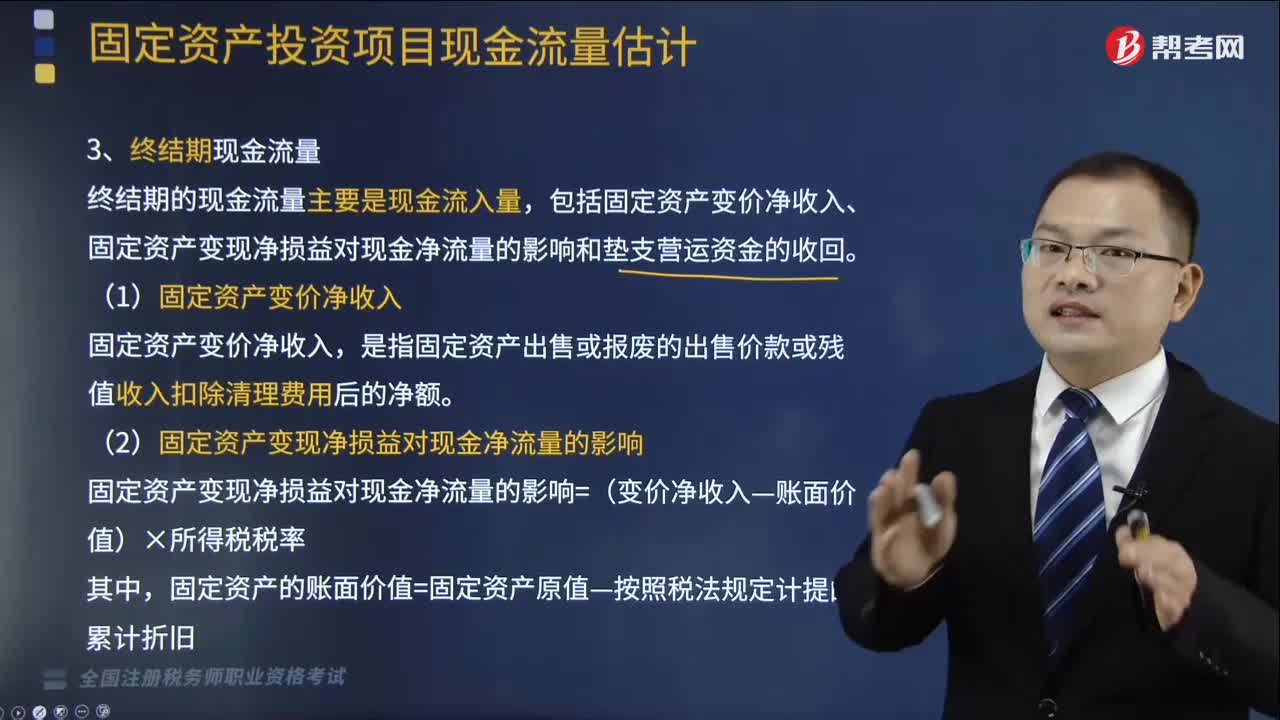

05:19什么是投資項目現(xiàn)金流量中終結期現(xiàn)金流量?:包括固定資產變價凈收入、固定資產變現(xiàn)凈損益對現(xiàn)金凈流量的影響和墊支營運資金的收回。是指固定資產出售或報廢的出售價款或殘值收入扣除清理費用后的凈額,(2)固定資產變現(xiàn)凈損益對現(xiàn)金凈流量的影響,固定資產變現(xiàn)凈損益對現(xiàn)金凈流量的影響=(變價凈收入-賬面價值)×所得稅稅率,固定資產的賬面價值=固定資產原值-按照稅法規(guī)定計提的累計折舊,【提示】如果(變價凈收入-賬面價值)<0;增加現(xiàn)金凈流量。

12:35

12:35什么是投資項目現(xiàn)金流量中經營期現(xiàn)金流量?:經營期現(xiàn)金凈流量=凈利潤+折舊等非付現(xiàn)成本:經營期現(xiàn)金凈流量=(銷售收入-付現(xiàn)成本)×(1-所得稅稅率)+折舊等非付現(xiàn)成本×所得稅稅率:=凈利潤+非付現(xiàn)成本(方法二),=(銷售收入-付現(xiàn)成本)×(1-所得稅稅率)-非付現(xiàn)成本×(1-所得稅稅率)+非付現(xiàn)成本。=(銷售收入-付現(xiàn)成本)×(1-所得稅稅率)+非付現(xiàn)成本×所得稅稅率(方法三),B.經營期現(xiàn)金凈流量=稅后利潤+折舊×(1-所得稅稅率)

01:34

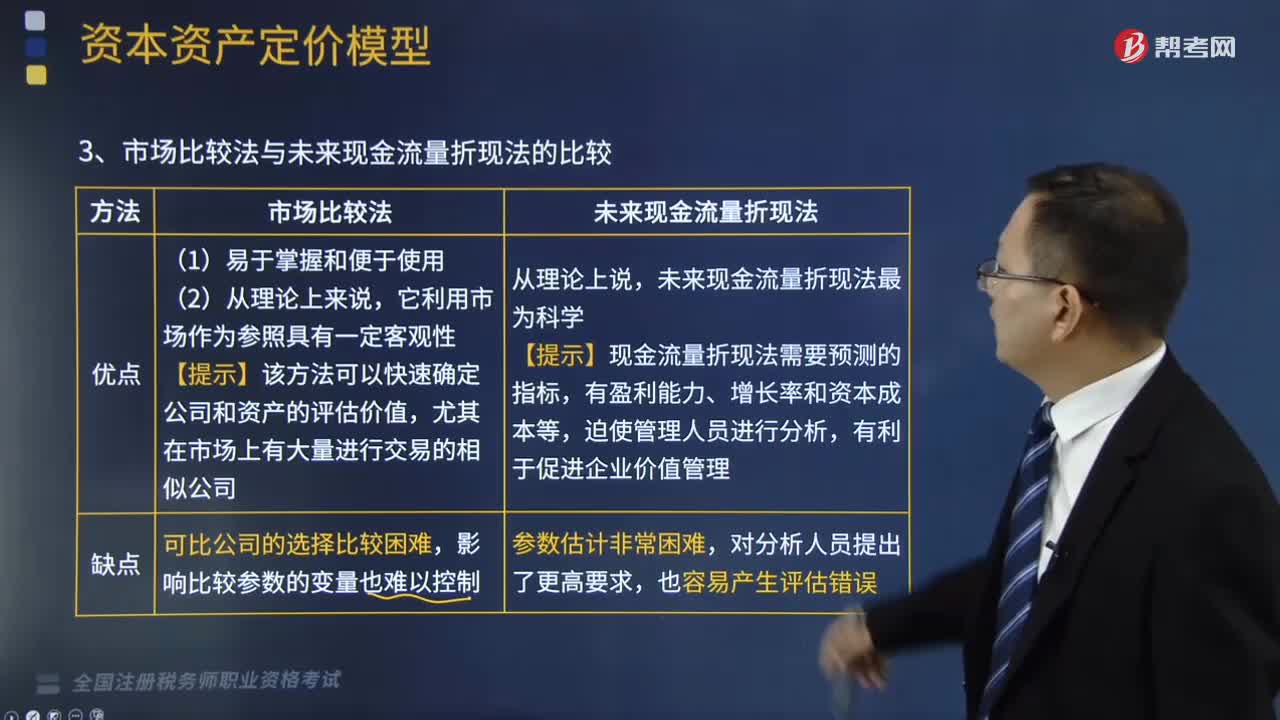

01:34市場比較法與未來現(xiàn)金流量折現(xiàn)法的的優(yōu)缺點有哪些?:市場比較法與未來現(xiàn)金流量折現(xiàn)法的的優(yōu)缺點有哪些?現(xiàn)金流折現(xiàn)法是對企業(yè)未來的現(xiàn)金流量及其風險進行預期,【提示】該方法可以快速確定公司和資產的評估價值。未來現(xiàn)金流量折現(xiàn)法最為科學,【提示】現(xiàn)金流量折現(xiàn)法需要預測的指標,可比公司的選擇比較困難:未來現(xiàn)金流量折現(xiàn)法,【例題·多選題】進行財務估值時。未來現(xiàn)金流量折現(xiàn)法具有的特點是( ),【解析】進行財務估值時市場比較法易于掌握和便于使用

06:25

06:25預付年金現(xiàn)值的計算公式是怎樣的?:預付年金現(xiàn)值的計算公式是怎樣的?PA=A+A×(1+i)-1+A×(1+i)-2...+A×(1+i)-(n-1),PA×(1+i)-1=A+A×(1+i)-1+A×(1+i)-2+…+A×(1+i)-n=A×(PA:PA=A×(PA,【提示】預付年金現(xiàn)值系數(shù)=普通年金現(xiàn)值系數(shù)×(1+i),【鏈接】預付年金終值系數(shù)=普通年金終值系數(shù)×(1+i)”

幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日幫考網校

2022年06月22日