下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:06

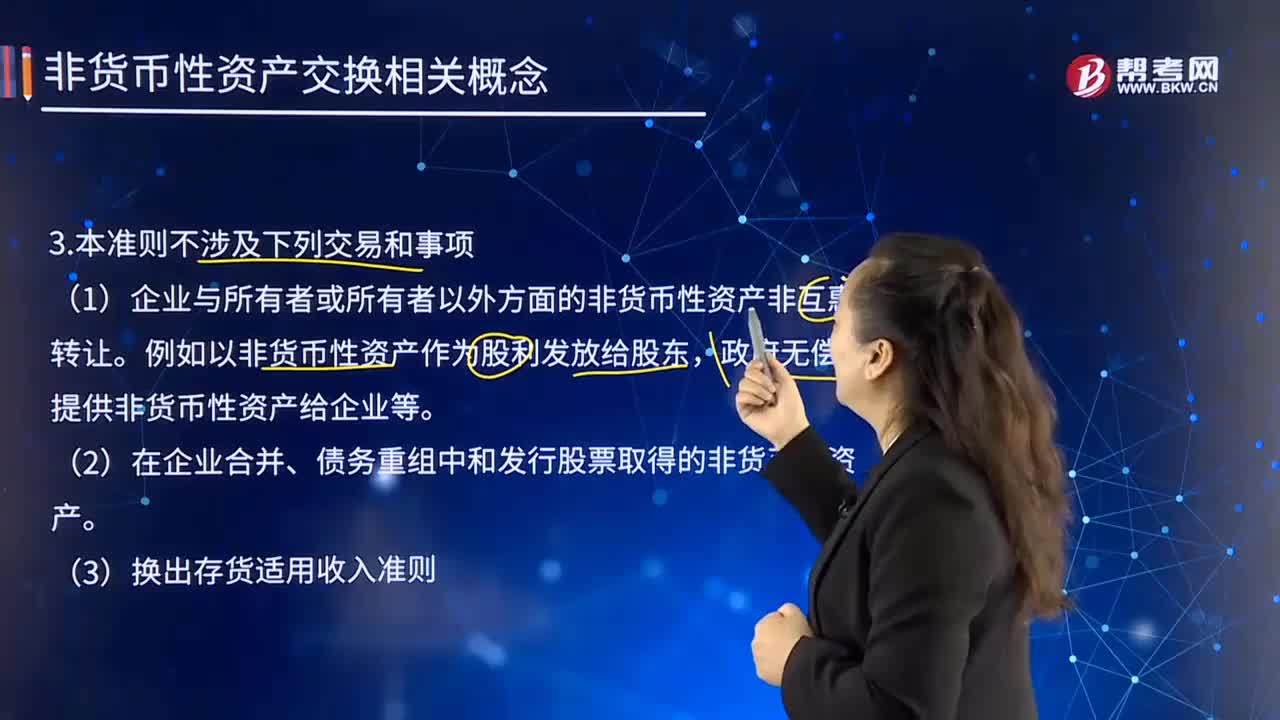

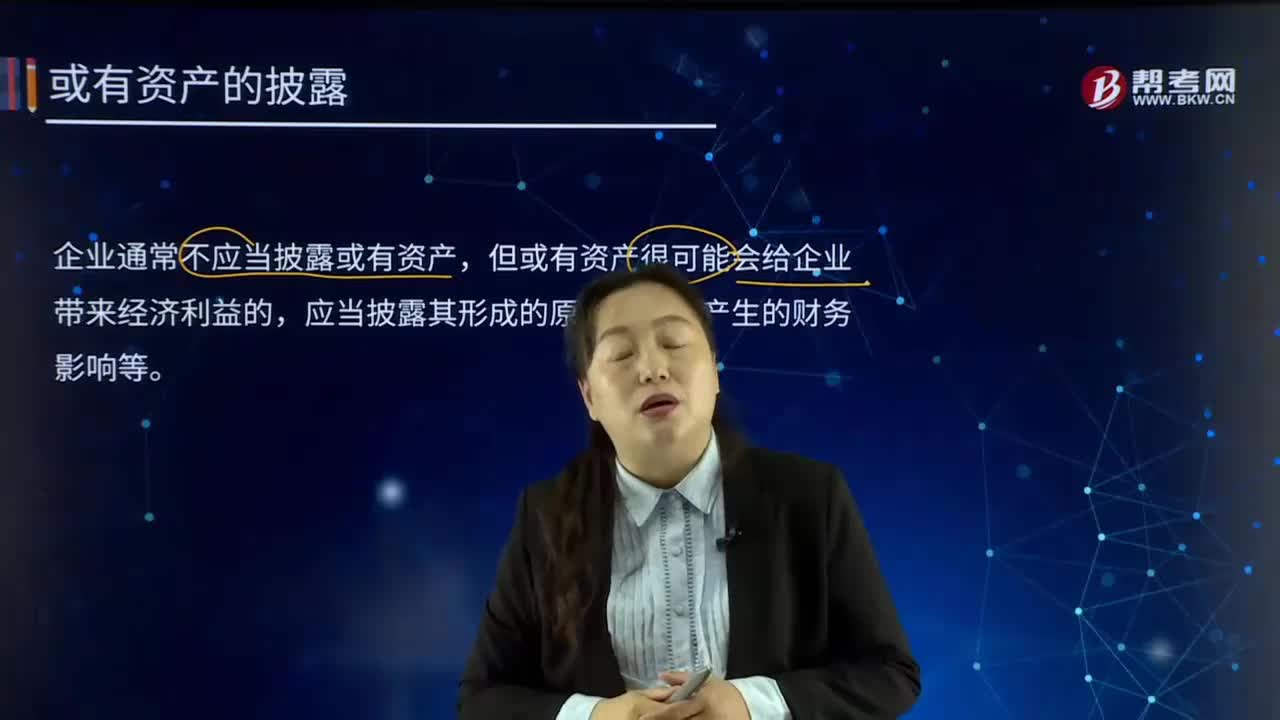

05:06或有事項有哪些特征?:或有事項指過去的交易或者事項形成的,(1)由過去交易或事項形成,即或有事項的現(xiàn)存狀況是過去交易或事項引起的客觀存在;即或有事項的結果是否發(fā)生具有不確定性,或者或有事項的結果預計將會發(fā)生,但發(fā)生的具體時間或金額具有不確定性;(3)由未來事項決定,即或有事項的結果只能由未來不確定事項的發(fā)生或不發(fā)生才能決定。【解析】或有事項,是指過去的交易或者事項形成的。

03:38

03:38確定交易價格中應該如何應付客戶對價?:確定交易價格中應該如何應付客戶對價?(1)企業(yè)應付客戶對價的(如向商場支付貨架購置費),并在確認相關收入與支付(或承諾支付)客戶對價二者孰晚的時點沖減當期收入。(2)企業(yè)應付客戶對價是為了向客戶取得其他可明確區(qū)分商品的,(3)企業(yè)應付客戶對價超過向客戶取得可明確區(qū)分商品公允價值的,向客戶取得的可明確區(qū)分商品公允價值不能合理估計的,企業(yè)應當將應付客戶對價全額沖減交易價格。

00:23

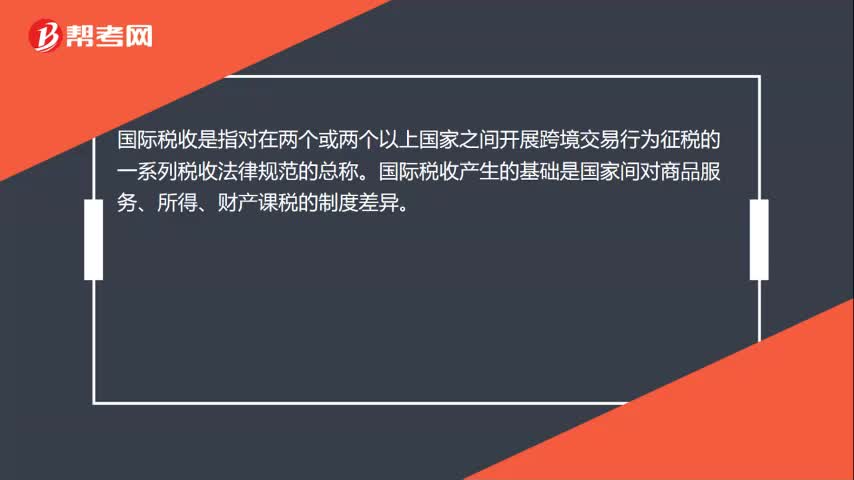

00:23國際稅收產(chǎn)生的基礎是什么?:國際稅收產(chǎn)生的基礎是什么?國際稅收是指對在兩個或兩個以上國家之間開展跨境交易行為征稅的一系列稅收法律規(guī)范的總稱。國際稅收產(chǎn)生的基礎是國家間對商品服務、所得、財產(chǎn)課稅的制度差異。

25:59

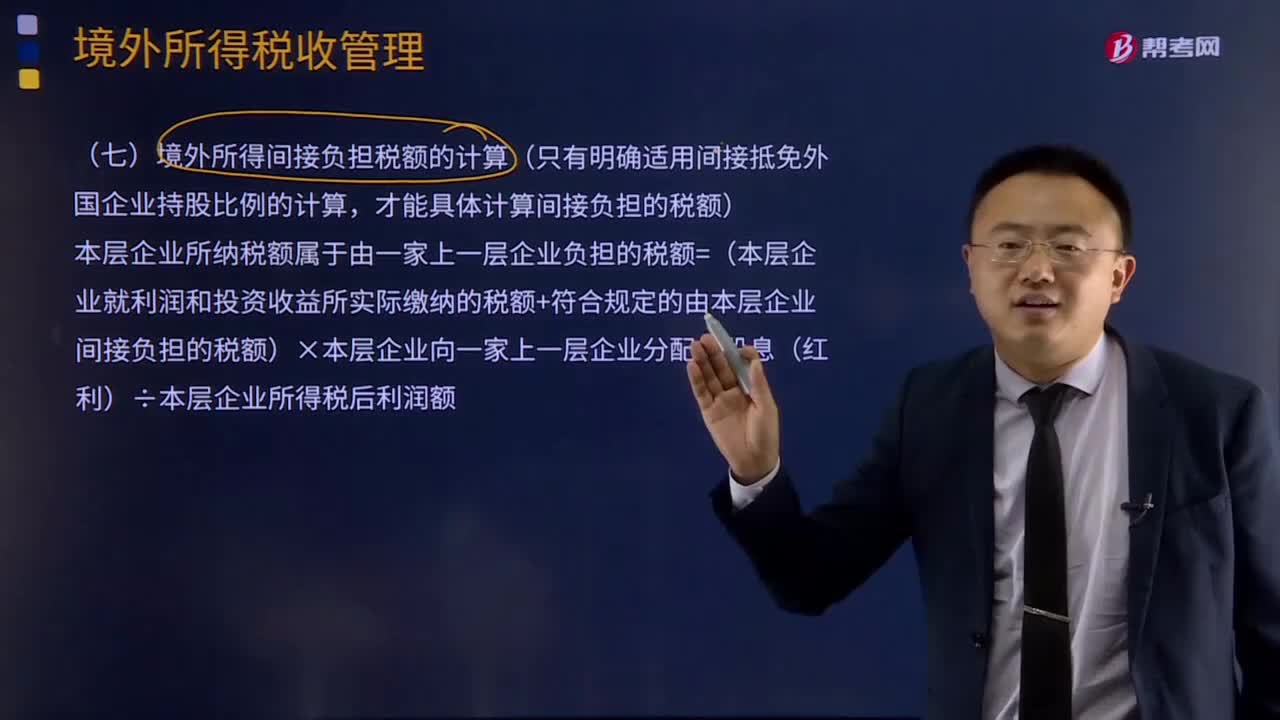

25:59境外所得間接負擔稅額應該如何計算?:本層企業(yè)所納稅額屬于由一家上一層企業(yè)負擔的稅額=(本層企業(yè)就利潤和投資收益所實際繳納的稅額+符合規(guī)定的由本層企業(yè)間接負擔的稅額)×本層企業(yè)向一家上一層企業(yè)分配的股息(紅利)÷本層企業(yè)所得稅后利潤額,乙企業(yè)應納稅所得總額(該應納稅所得總額已包含投資收益還原計算的間接稅款)1 000萬元,乙企業(yè)在A國享受稅收抵免后實際繳納稅款180萬元。(1)簡述居民企業(yè)可適用境外所得稅收抵免的稅額范圍。

09:37

09:37居民個人綜合所得應納稅所得額確定和應納稅額應該如何計算?:居民個人綜合所得應納稅所得額確定和應納稅額應該如何計算?綜合所得應納稅所得額=每一納稅年度的收入額-6萬元年-專項扣除-專項附加扣除-其他扣除;1、工資、薪金所得全額計入收入額;而勞務報酬所得、特許權使用費所得的收入額為實際取得勞務報酬、特許權使用費收入的80%,稿酬所得的收入額在扣除20%費用基礎上,即稿酬所得的收入額為實際取得稿酬收入的56%,2、每年收入減除額6萬。3、專項扣除。

06:20

06:20應納稅所得額應該如何確定?:是指納稅人每一納稅年度的收入總額減去準予扣除項目金額后的余額。納稅人應納稅所得額的計算以權責發(fā)生制為原則,按照稅法規(guī)定計算出的應納稅所得額與企業(yè)依據(jù)財務會計制度計算的會計所得額(會計利潤)往往不一致。居民個人取得綜合所得以每一納稅年度收入額減除費用六萬元以及專項扣除、專項附加扣除和依法確定的其他扣除后的余額為應納稅所得額。以每月收入額減除費用五千元后的余額為應納稅所得額;

03:01

03:01消費稅稅率應該如何確定?:消費稅稅率應該如何確定?消費稅稅率形式的選擇,選擇計稅簡單的定額稅率,對一種消費品只選擇一種稅率形式,則采用了定額稅率和比例稅率雙重征收形式。(1)請注意卷煙生產(chǎn)或進口環(huán)節(jié)的從量消費稅稅率是0.003元支,而卷煙批發(fā)環(huán)節(jié)的從量消費稅稅率是0.005元支,(2)納稅人兼營不同稅率的應稅消費品,應當分別核算不同稅率應稅消費品的銷售額、銷售數(shù)量。或者將不同稅率的應稅消費品組成成套消費品銷售的。

06:04

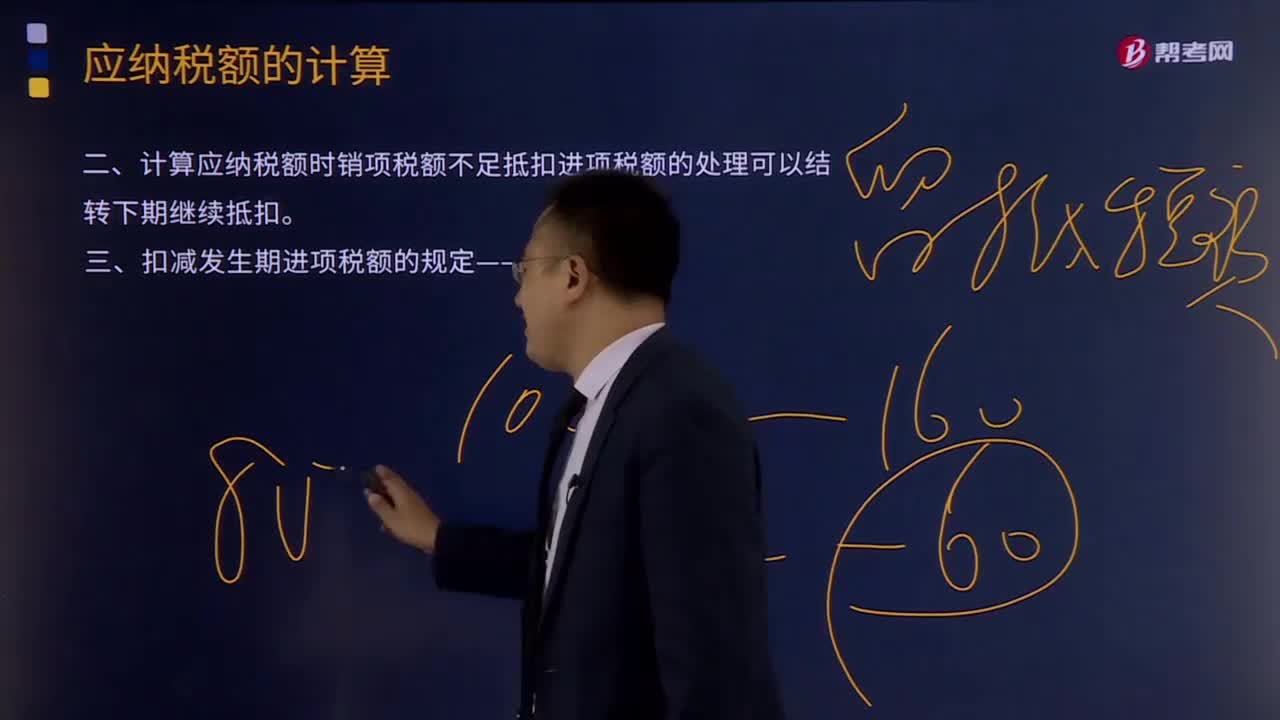

06:04應納稅額特殊情況下如何計算?:計算應納稅額時銷項稅額不足抵扣進項稅額的處理可以結轉(zhuǎn)下期繼續(xù)抵扣。扣減發(fā)生期進項稅額的規(guī)定——進轉(zhuǎn)方法:(1)以票抵稅(增值稅專用發(fā)票、海關進口增值稅專用繳款書、稅收繳款憑證)。(2)計算抵稅用收購發(fā)票或銷售發(fā)票抵扣進項稅額的農(nóng)產(chǎn)品,按當期實際成本計算應扣減的進項稅額,進項稅額轉(zhuǎn)出數(shù)額=當期實際成本×稅率,不得抵扣的進項稅額=當月無法劃分的全部進項稅額×免稅、簡易項目銷售額當月全部銷售額。

07:19

07:19資本成本率應該如何確定?:簡化的經(jīng)濟增加值的衡量是指企業(yè)稅后凈營業(yè)利潤減去資本成本后的余額。經(jīng)濟增加值=稅后凈營業(yè)利潤-資本成本=稅后凈營業(yè)利潤-調(diào)整后資本×平均資本成本率:1.中央企業(yè)資本成本率原則上定為5.5%,(3)A公司的平均資本成本率為5.5%:稅后凈營業(yè)利潤=凈利潤+(利息支出+研究開發(fā)費用調(diào)整項-非經(jīng)常性損益調(diào)整項×50%)×(1-25%)

10:21

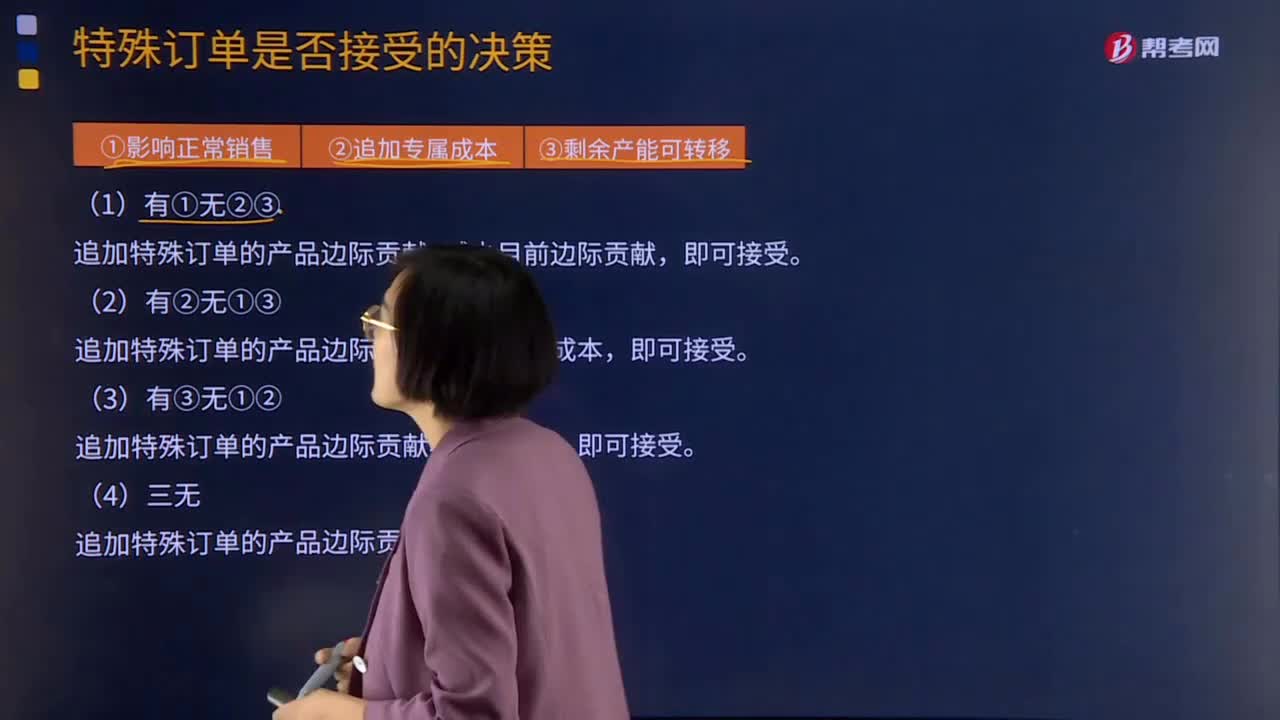

10:21特殊訂單是否接受應該如何決策?:特殊訂單是否接受的決策原則是比較該訂單所提供的邊際貢獻是否能夠大于該訂單所引起的相關成本。1.如果追加訂貨不影響正常銷售的完成,即利用剩余生產(chǎn)能力就可以完成追加訂貨,只要特殊訂單的單價大于該產(chǎn)品的單位變動成本,2.如果該訂貨要求追加專屬成本,則接受該追加訂貨的前提條件就應該是:則應該將轉(zhuǎn)移剩余生產(chǎn)能力的可能收益作為追加訂貨方案的機會成本予以考慮,當追加訂貨創(chuàng)造的邊際貢獻大于機會成本時。

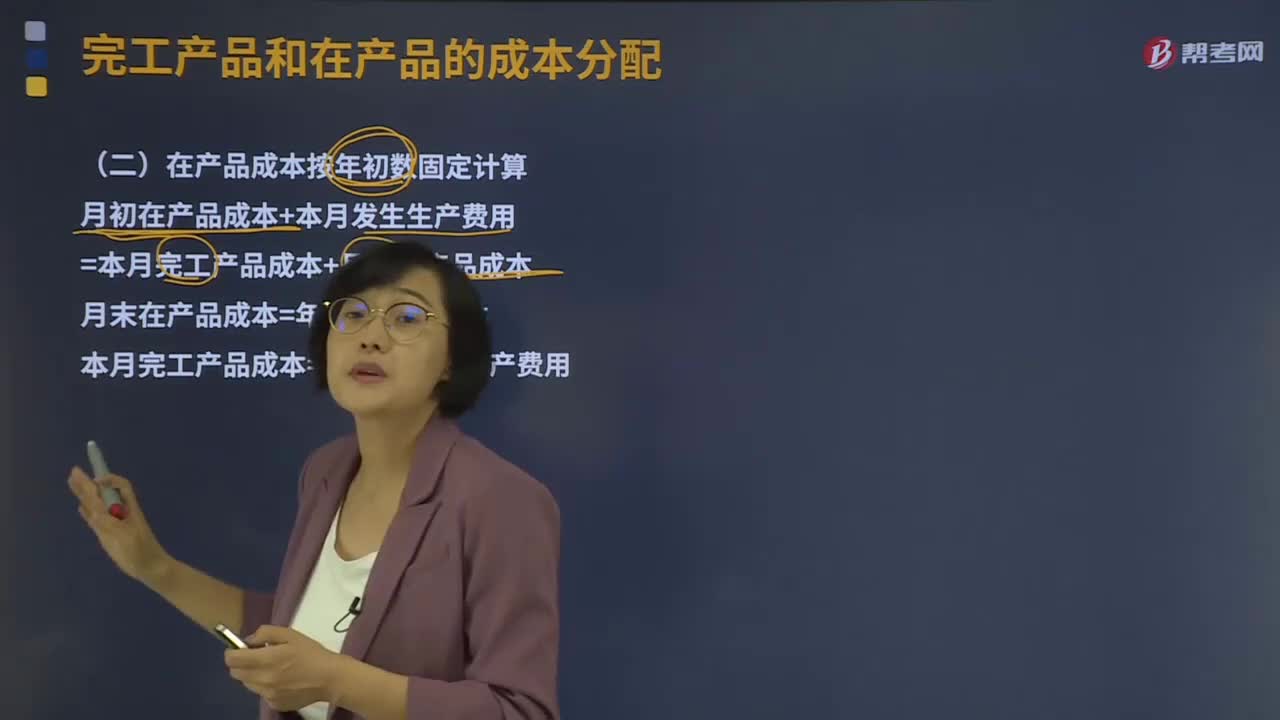

03:39

03:39在產(chǎn)品成本按年初數(shù)固定應該如何計算?:在產(chǎn)品成本按年初數(shù)固定應該如何計算?在產(chǎn)品成本按年初數(shù)固定計算,這種方法適用于月末在產(chǎn)品數(shù)量很小,月初、月末在產(chǎn)品成本的差額對完工產(chǎn)品成本影響不大的情況。月初在產(chǎn)品成本+本月發(fā)生生產(chǎn)費用=本月完工產(chǎn)品成本+月末在產(chǎn)品成本:月末在產(chǎn)品成本=年初在產(chǎn)品成本;本月完工產(chǎn)品成本=本月發(fā)生的生產(chǎn)費用,②在產(chǎn)品數(shù)量雖多但各月之間的在產(chǎn)品數(shù)量變動不大,月初、月末在產(chǎn)品成本的差額對完工產(chǎn)品成本影響不大。

00:27

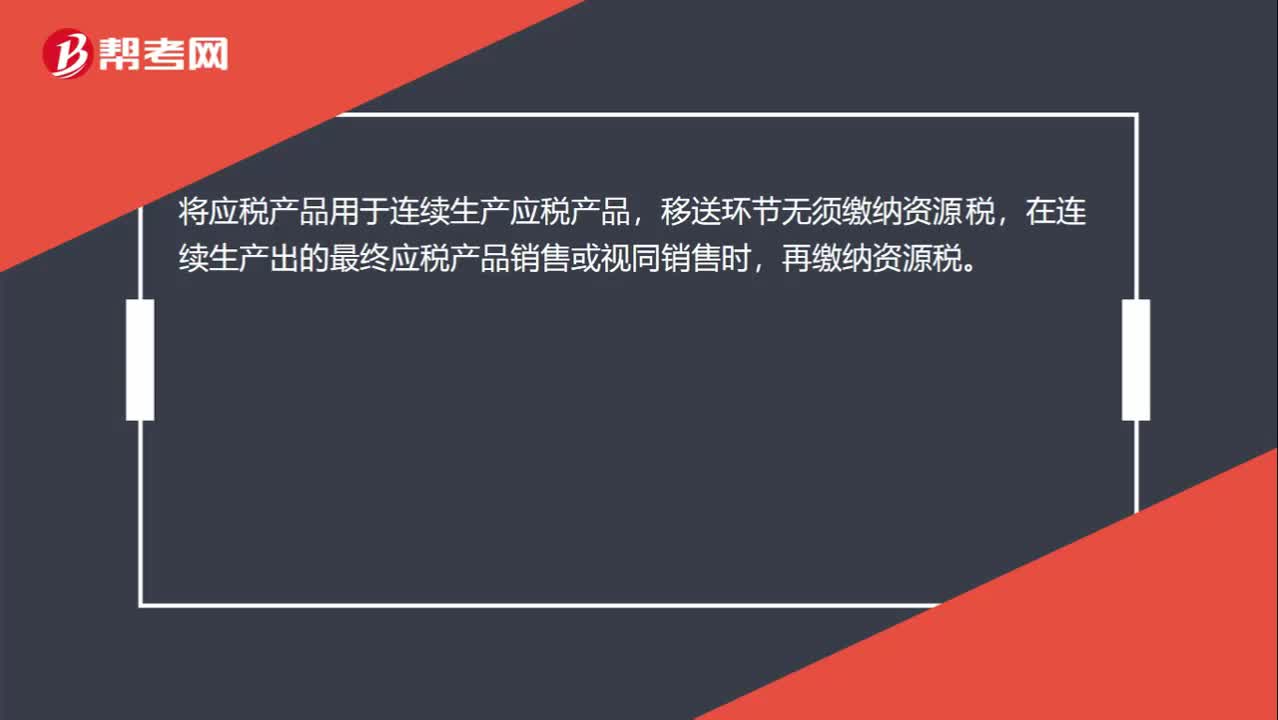

00:27將應稅產(chǎn)品用于連續(xù)生產(chǎn)應稅產(chǎn)品,是否需要交資源稅?:是否需要交資源稅?將應稅產(chǎn)品用于連續(xù)生產(chǎn)應稅產(chǎn)品,移送環(huán)節(jié)無須繳納資源稅,在連續(xù)生產(chǎn)出的最終應稅產(chǎn)品銷售或視同銷售時,再繳納資源稅。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日