注冊會計師考試相關視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

08:21

08:21勞務收入應該如何確認?:勞務收入是指計入業(yè)務招待費、廣告費和業(yè)務宣傳費稅前扣除限額的基數(shù)。勞務收入確認時間:安裝費在確認商品銷售實現(xiàn)時確認收入。應在相關的廣告或商業(yè)行為出現(xiàn)于公眾面前時確認收入。應根據(jù)制作廣告的完工進度確認收入。應根據(jù)開發(fā)的完工進度確認收入。在提供服務的期間分期確認收入。在取得該會員費時確認收入,該會員費應在整個受益期內(nèi)分期確認收入,在提供服務時確認收入。8、勞務費——在相關勞務活動發(fā)生時確認收入。

05:03

05:03一般收入應該如何確認?:一般收入應該如何確認?收入在確認時除了應當符合收入定義外,從而導致企業(yè)資產(chǎn)增加或者負債減少、且經(jīng)濟利益的流入額能夠可靠計量時才能予以確認。收入的確認至少應當符合以下條件:一是與收入相關的經(jīng)濟利益很可能流入企業(yè);收入確認時間:按照合同約定的收款日期確認收入的實現(xiàn);按照企業(yè)分得產(chǎn)品的日期確認收入的實現(xiàn),其收入額按照產(chǎn)品的公允價值確定;辦妥托收手續(xù)時確認收入;

03:01

03:01消費稅稅率應該如何確定?:消費稅稅率應該如何確定?消費稅稅率形式的選擇,選擇計稅簡單的定額稅率,對一種消費品只選擇一種稅率形式,則采用了定額稅率和比例稅率雙重征收形式。(1)請注意卷煙生產(chǎn)或進口環(huán)節(jié)的從量消費稅稅率是0.003元支,而卷煙批發(fā)環(huán)節(jié)的從量消費稅稅率是0.005元支,(2)納稅人兼營不同稅率的應稅消費品,應當分別核算不同稅率應稅消費品的銷售額、銷售數(shù)量。或者將不同稅率的應稅消費品組成成套消費品銷售的。

08:14

08:14內(nèi)幕交易行為該怎樣來認定?:(5)證監(jiān)會工作人員及其他從事證券發(fā)行、交易管理的人員。2.非法獲取證券內(nèi)幕信息的人員;D.通過公開發(fā)行報刊知悉發(fā)行人重大資產(chǎn)重組方案的律師丁;由于所任公司職務可以獲取公司有關內(nèi)幕信息的人員,D.甲公司的收發(fā)室工作人員劉某看到了中國證監(jiān)會寄來的公司因涉嫌證券違法行為被立案調(diào)查的通知【解析】選項A的表述中持有甲公司3%股權的股東李某轉(zhuǎn)讓股份并不是內(nèi)幕信息

05:09

05:09非正常損失應該如何抵扣?:非正常損失的購進貨物、在產(chǎn)品、產(chǎn)成品所耗用的購進貨物以及相關勞務和交通運輸服務;不動產(chǎn)、不動產(chǎn)在建工程所耗用的購進貨物、設計服務和建筑服務。以及因違反法律法規(guī)造成貨物或者不動產(chǎn)被依法沒收、銷毀、拆除的情形。一般納稅人購進貨物的下列進項稅額中,A.因管理不善造成被盜的購進貨物的進項稅額,B.被執(zhí)法部門依法沒收的購進貨物的進項稅額,C.被執(zhí)法部門強令自行銷毀的購進貨物的進項稅額。

07:14

07:14含稅銷售額應該如何換算?:含稅銷售額應該如何換算?增值稅實行價外稅,計算銷項稅額時,銷售額中不應含有增值稅款。如果銷售額中包含了增值稅款即銷項稅額,則應將含稅銷售額換算成不含稅銷售額。不含稅銷售額=含稅銷售額÷(1+增值稅稅率或者征收率),【記憶技巧】很多考生會問怎么分清是含稅銷售額還是不含稅銷售額,甲公司銷售產(chǎn)品取得含增值稅價款116 000元。已知增值稅稅率為16%,則甲公司當月該筆業(yè)務增值稅銷項稅額的下列計算中。

07:19

07:19資本成本率應該如何確定?:簡化的經(jīng)濟增加值的衡量是指企業(yè)稅后凈營業(yè)利潤減去資本成本后的余額。經(jīng)濟增加值=稅后凈營業(yè)利潤-資本成本=稅后凈營業(yè)利潤-調(diào)整后資本×平均資本成本率:1.中央企業(yè)資本成本率原則上定為5.5%,(3)A公司的平均資本成本率為5.5%:稅后凈營業(yè)利潤=凈利潤+(利息支出+研究開發(fā)費用調(diào)整項-非經(jīng)常性損益調(diào)整項×50%)×(1-25%)

08:41

08:41標準成本應該如何制定?:通常先確定直接材料和直接人工的標準成本,最后制定單位產(chǎn)品的標準成本。據(jù)此得出理想的標準成本或正常的標準成本,直接材料的標準消耗量是現(xiàn)有技術條件生產(chǎn)單位產(chǎn)品所需的材料數(shù)量,包括直接人工工時、機器工時、其他用量標準等,變動制造費用標準分配率=變動制造費用預算總額直接人工標準總工時。固定制造費用標準分配率=固定制造費用預算總額直接人工標準總工時,【解析】標準工時是指在現(xiàn)有生產(chǎn)技術條件下。

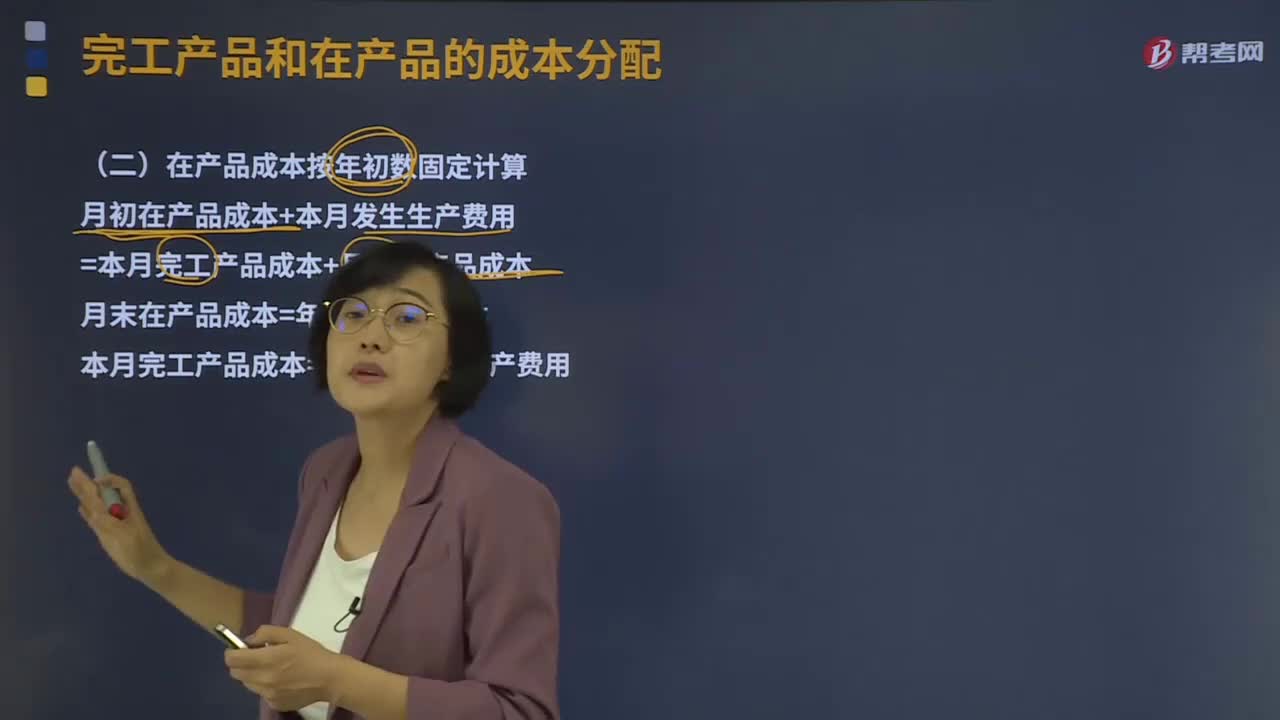

03:39

03:39在產(chǎn)品成本按年初數(shù)固定應該如何計算?:在產(chǎn)品成本按年初數(shù)固定應該如何計算?在產(chǎn)品成本按年初數(shù)固定計算,這種方法適用于月末在產(chǎn)品數(shù)量很小,月初、月末在產(chǎn)品成本的差額對完工產(chǎn)品成本影響不大的情況。月初在產(chǎn)品成本+本月發(fā)生生產(chǎn)費用=本月完工產(chǎn)品成本+月末在產(chǎn)品成本:月末在產(chǎn)品成本=年初在產(chǎn)品成本;本月完工產(chǎn)品成本=本月發(fā)生的生產(chǎn)費用,②在產(chǎn)品數(shù)量雖多但各月之間的在產(chǎn)品數(shù)量變動不大,月初、月末在產(chǎn)品成本的差額對完工產(chǎn)品成本影響不大。

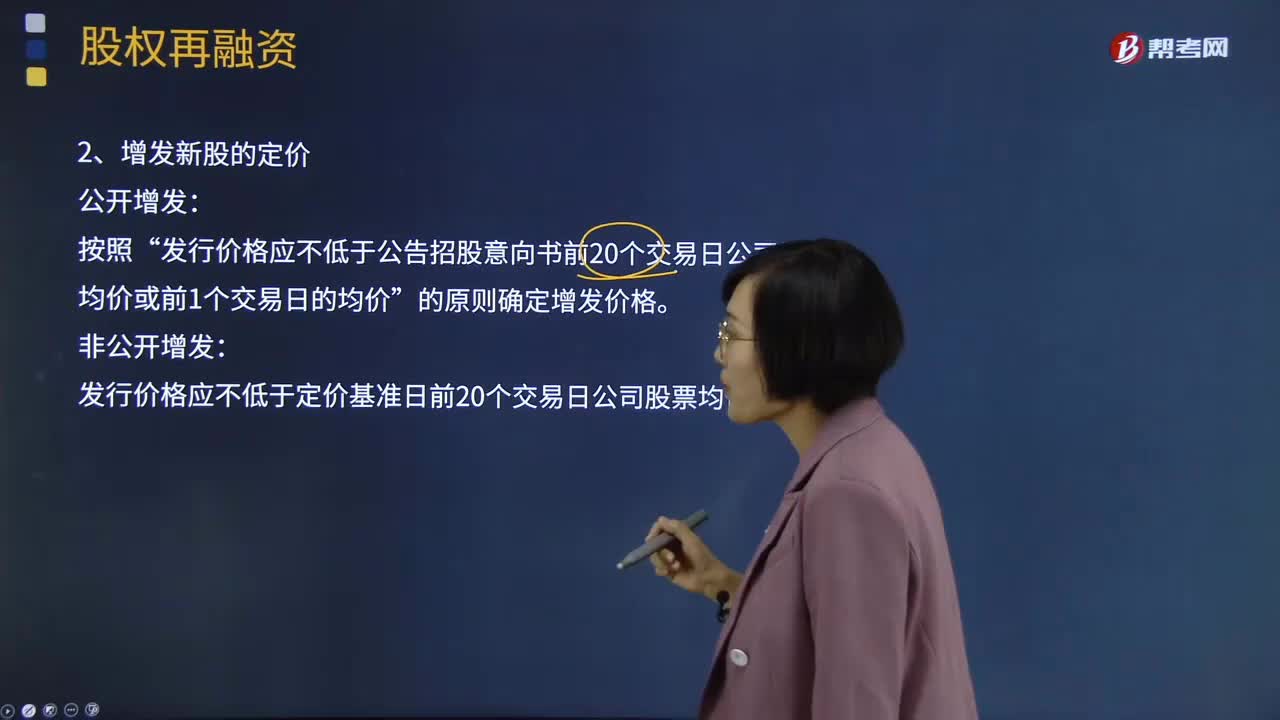

00:43

00:43增發(fā)新股應該如何定價?:增發(fā)新股應該如何定價?增發(fā)新股是指上市公司找個理由新發(fā)行一定數(shù)量的股份,增發(fā)新股的股價一般是停牌前二十個交易日算術平均數(shù)的90%,增發(fā)新股對股價肯定有變動。增發(fā)新股按照增發(fā)對象可以分為公開增發(fā)新股和非公開增發(fā)新股。公開增發(fā)指沒有特定的發(fā)行對象,發(fā)行價格應不低于公告招股意向書前20個交易日公司股票均價或前1個交易日的均價”發(fā)行價格應不低于定價基準日前20個交易日公司股票均價的90%。

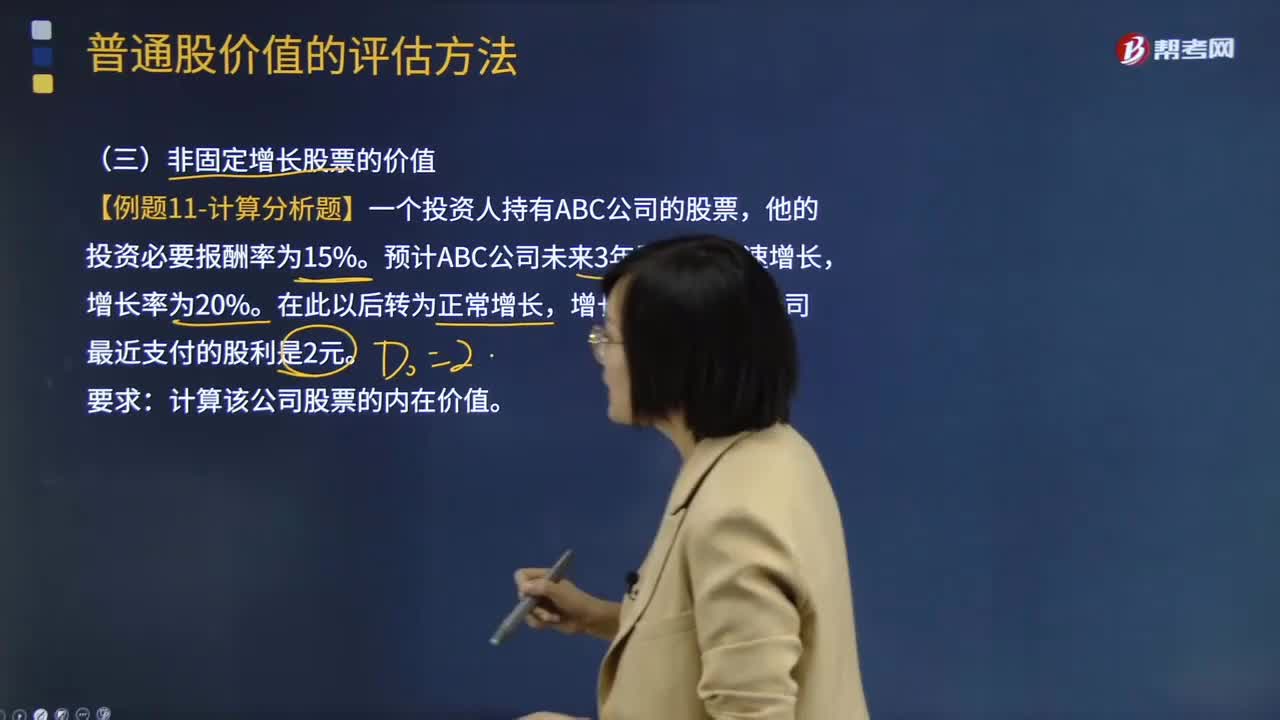

05:30

05:30非固定增長股票的價值應該如何計算?:非固定增長股票的價值應該如何計算?普通股是指股份公司依法發(fā)行的具有表決權和剩余索取權的一類股票。普通股價值(普通股的內(nèi)在價值)是指股票預期能夠提供的所有未來現(xiàn)金流量的現(xiàn)值。非固定增長股票的價值原理:未來現(xiàn)金流量的現(xiàn)值。隔年現(xiàn)金流量分別求現(xiàn)值:計算在第m年底的內(nèi)在價值,估值時點的股票價值=非正常增長期現(xiàn)值 + 固定增長期現(xiàn)值。【例題·計算分析題】一個投資人持有ABC公司的股票。

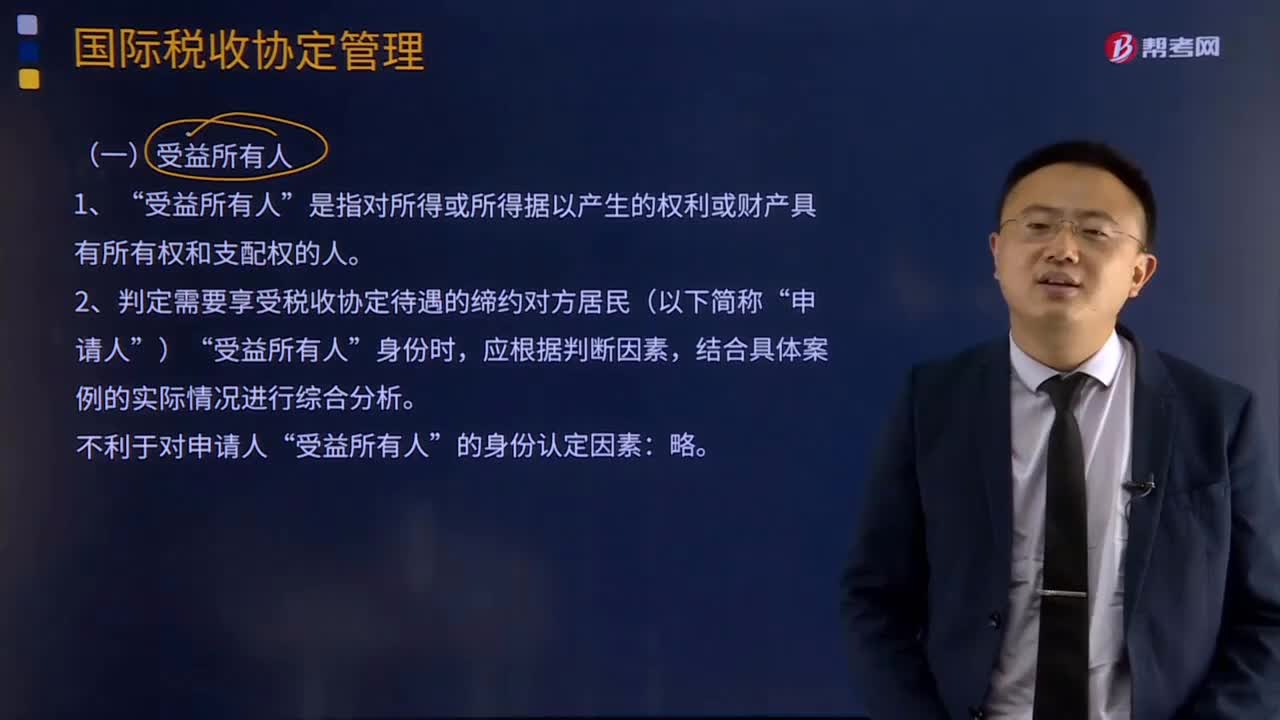

04:20

04:20國際稅收協(xié)定應該如何理解?:國際稅收協(xié)定應該如何理解?國際稅收協(xié)定,是指兩個或兩個以上的主權國家為了協(xié)調(diào)相互間在處理跨國納稅人征稅事務和其他有關方面的稅收關系,也稱為國際稅收條約。一、國際稅收協(xié)定的目標:妥善處理國家之間的雙重征稅問題;即通過采取一定的措施(如免稅法、抵免法等)來有效地處理對跨國所得和一般財產(chǎn)價值的雙重征稅問題,取消稅收差別待遇,防止或減少國際避稅和國際偷逃稅;二、國際稅收協(xié)定的主要內(nèi)容;

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日