下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:23

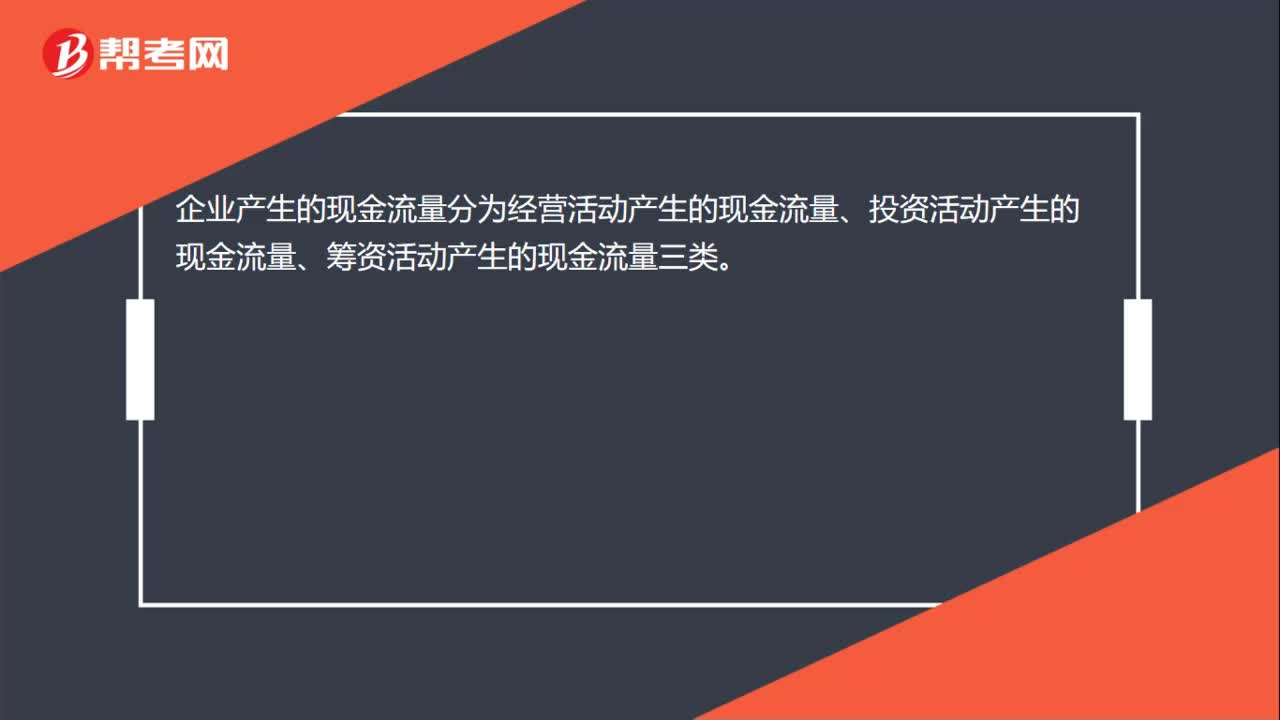

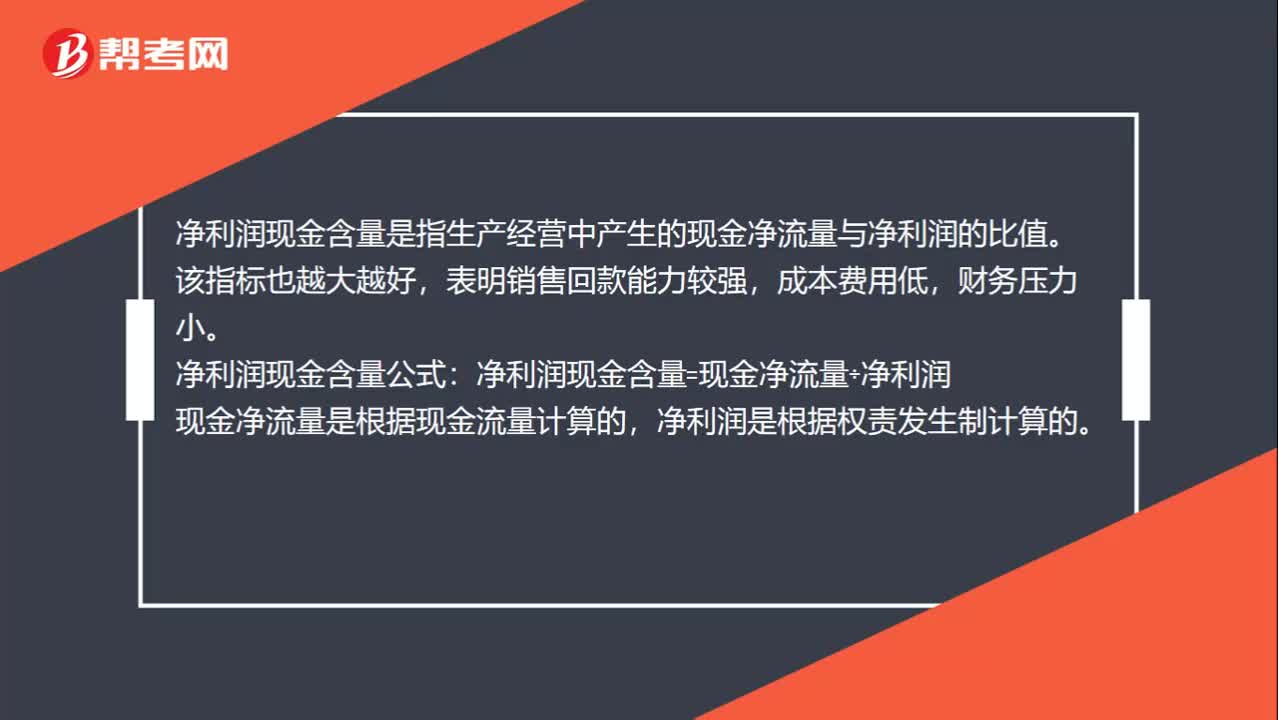

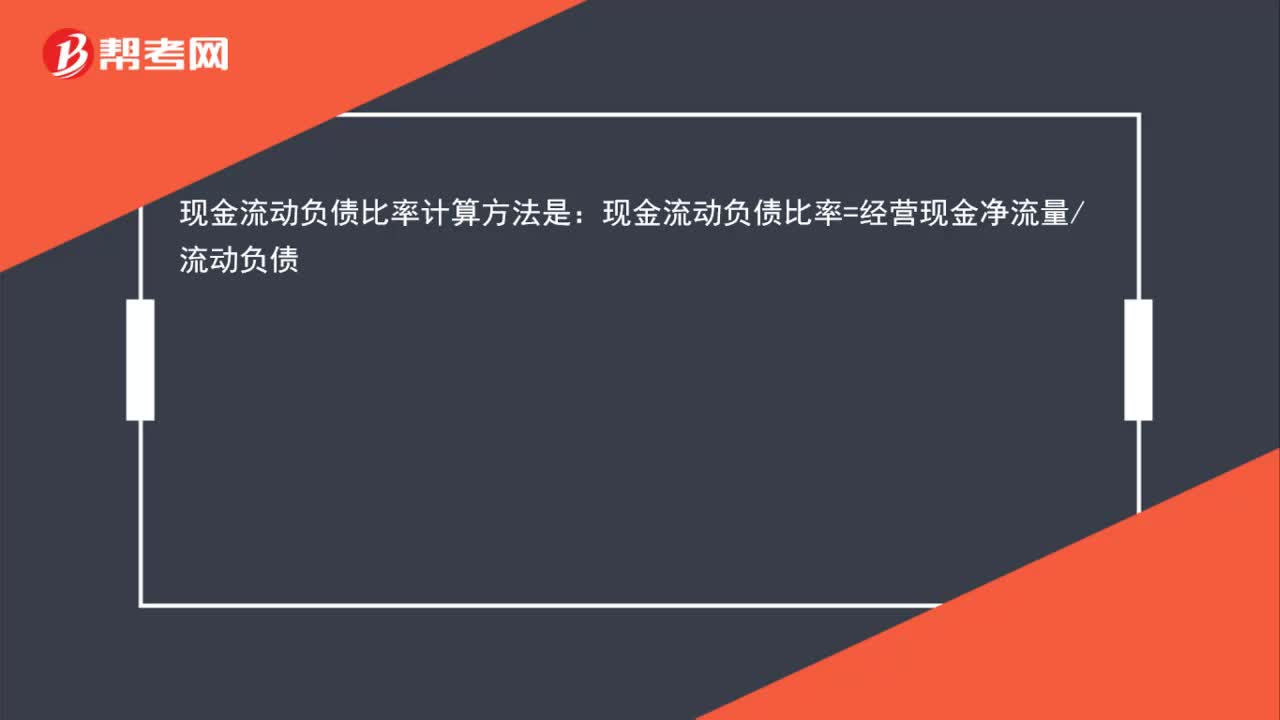

00:23現(xiàn)金流動負(fù)債比率怎么計算?:現(xiàn)金流動負(fù)債比率怎么計算?現(xiàn)金流動負(fù)債比率計算方法是:現(xiàn)金流動負(fù)債比率=經(jīng)營現(xiàn)金凈流量流動負(fù)債

00:27

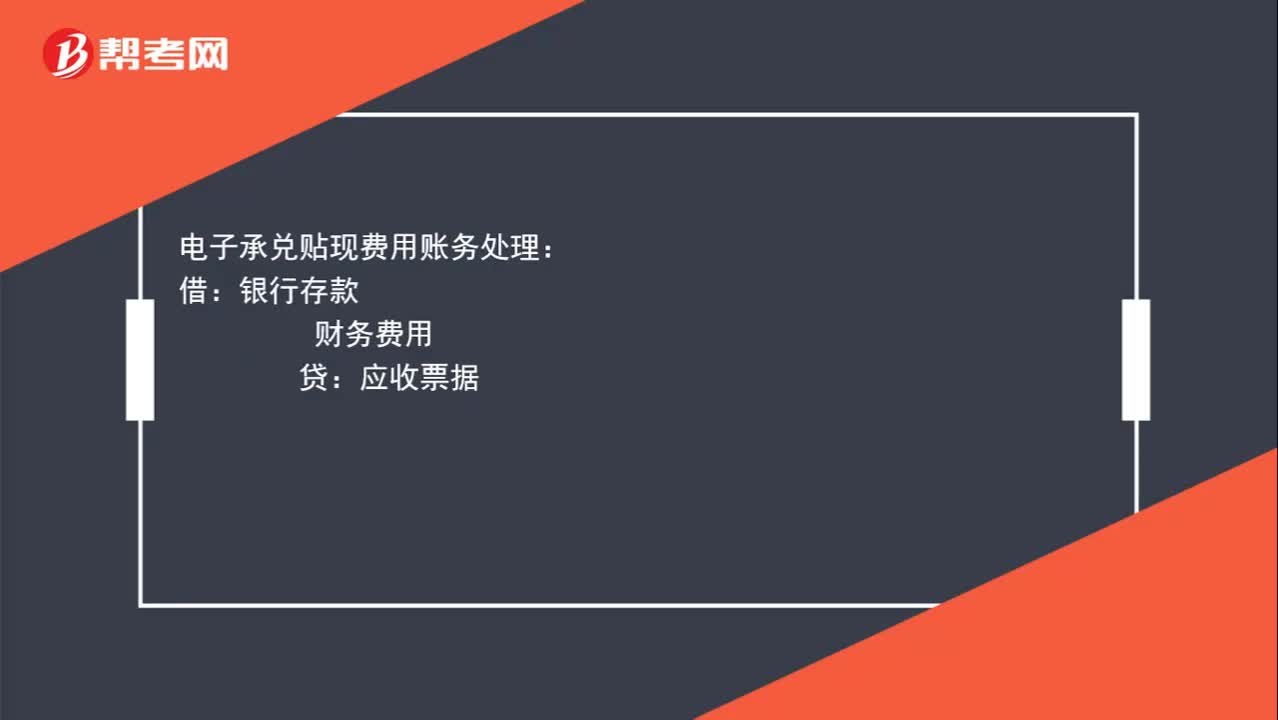

00:27電子承兌貼現(xiàn)費用賬務(wù)如何處理?:電子承兌貼現(xiàn)費用賬務(wù)處理:借:銀行存款:財務(wù)費用貸應(yīng)收票據(jù)

01:29

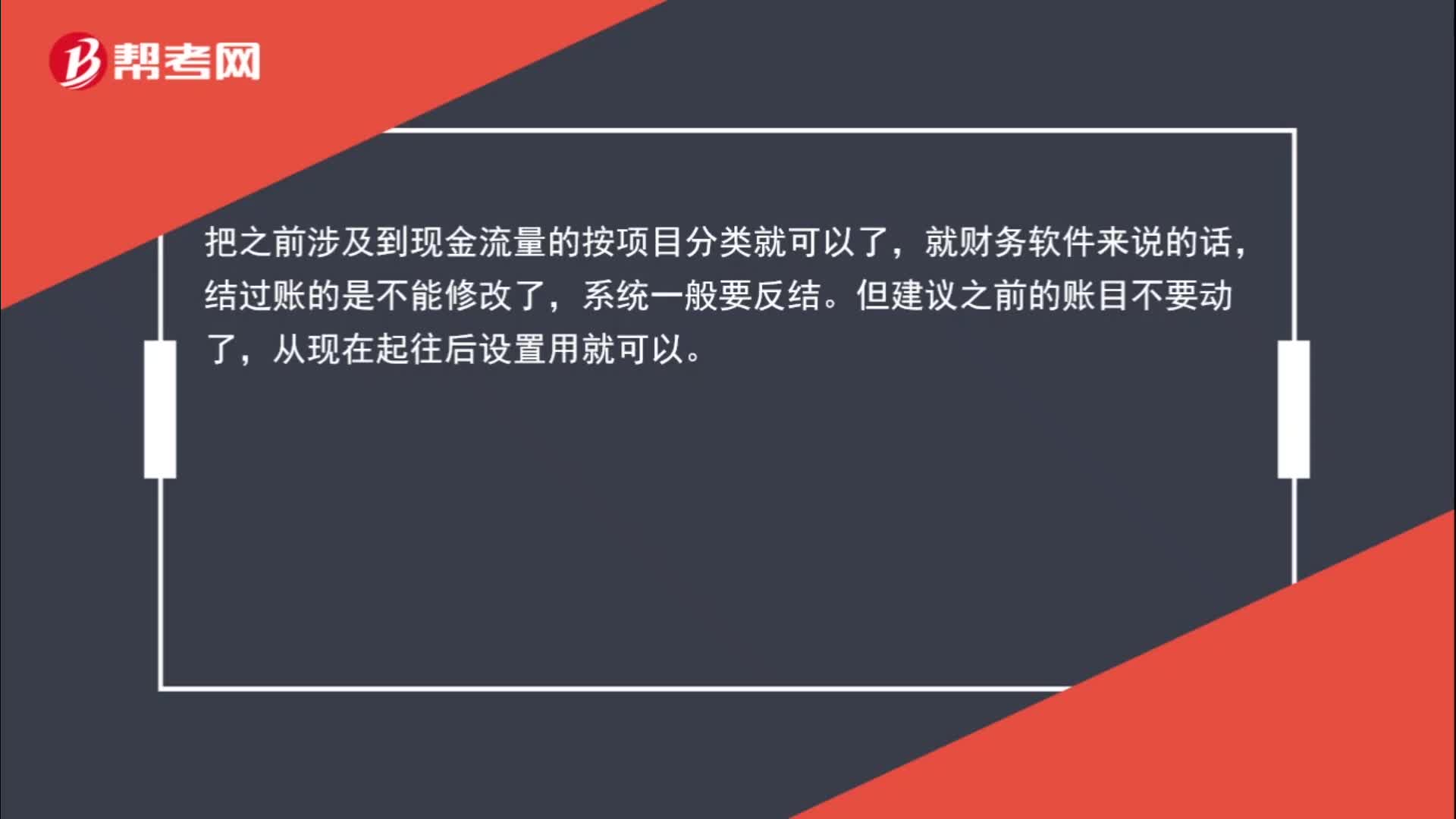

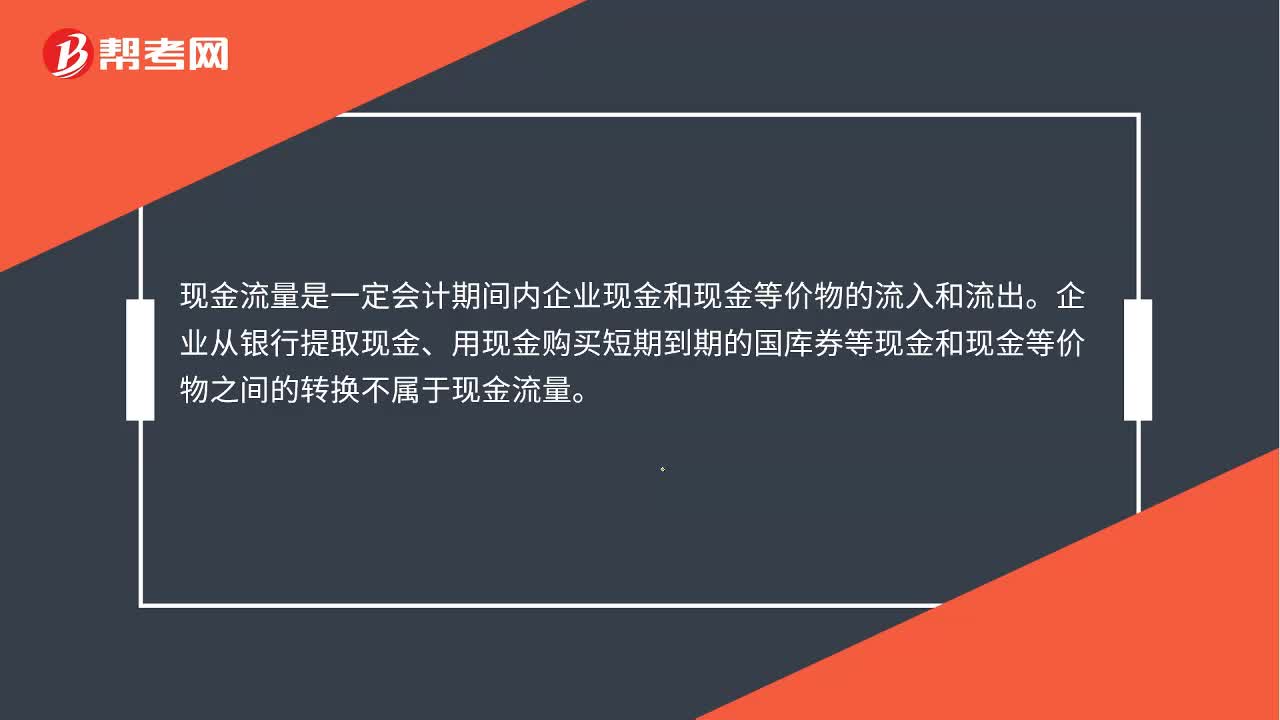

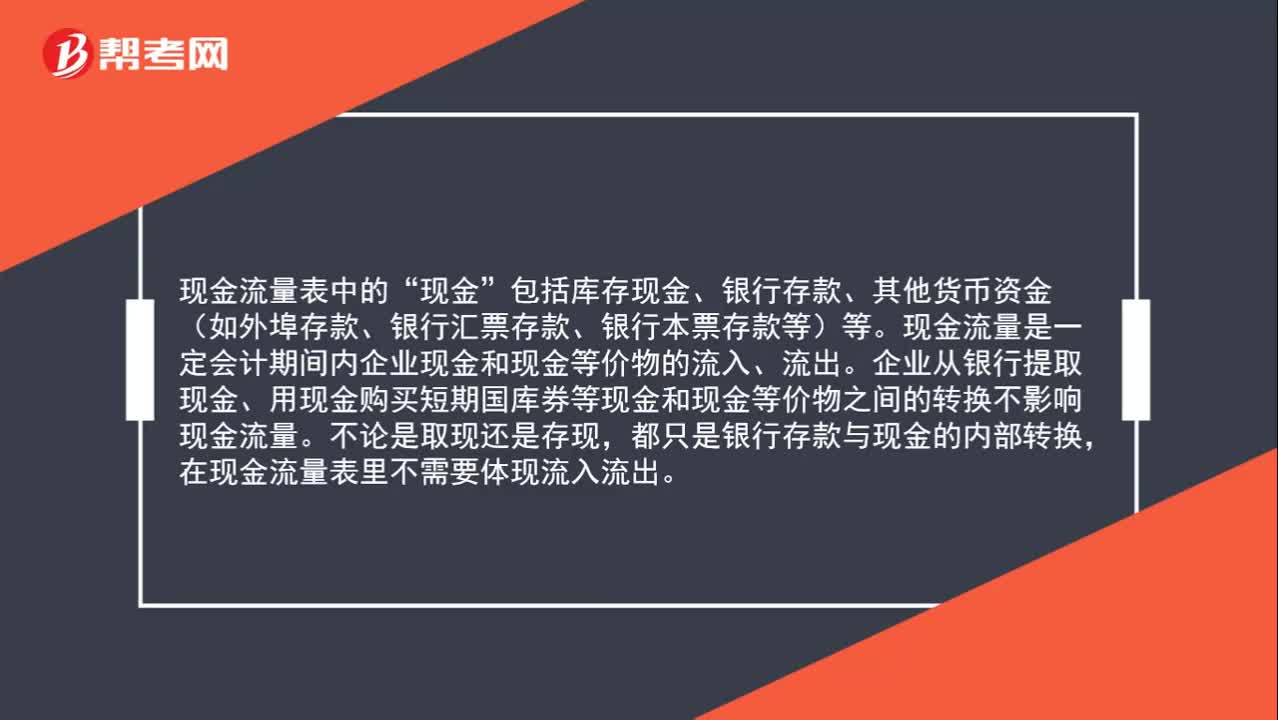

01:29從對公賬戶取現(xiàn),在現(xiàn)金流量表上填寫什么項目?:從對公賬戶取現(xiàn),在現(xiàn)金流量表上填寫什么項目?現(xiàn)金流量表中的“現(xiàn)金”包括庫存現(xiàn)金、銀行存款、其他貨幣資金(如外埠存款、銀行匯票存款、銀行本票存款等)等。現(xiàn)金流量是一定會計期間內(nèi)企業(yè)現(xiàn)金和現(xiàn)金等價物的流入、流出。企業(yè)從銀行提取現(xiàn)金、用現(xiàn)金購買短期國庫券等現(xiàn)金和現(xiàn)金等價物之間的轉(zhuǎn)換不影響現(xiàn)金流量。不論是取現(xiàn)還是存現(xiàn),都只是銀行存款與現(xiàn)金的內(nèi)部轉(zhuǎn)換,在現(xiàn)金流量表里不需要體現(xiàn)流入流出。

02:43

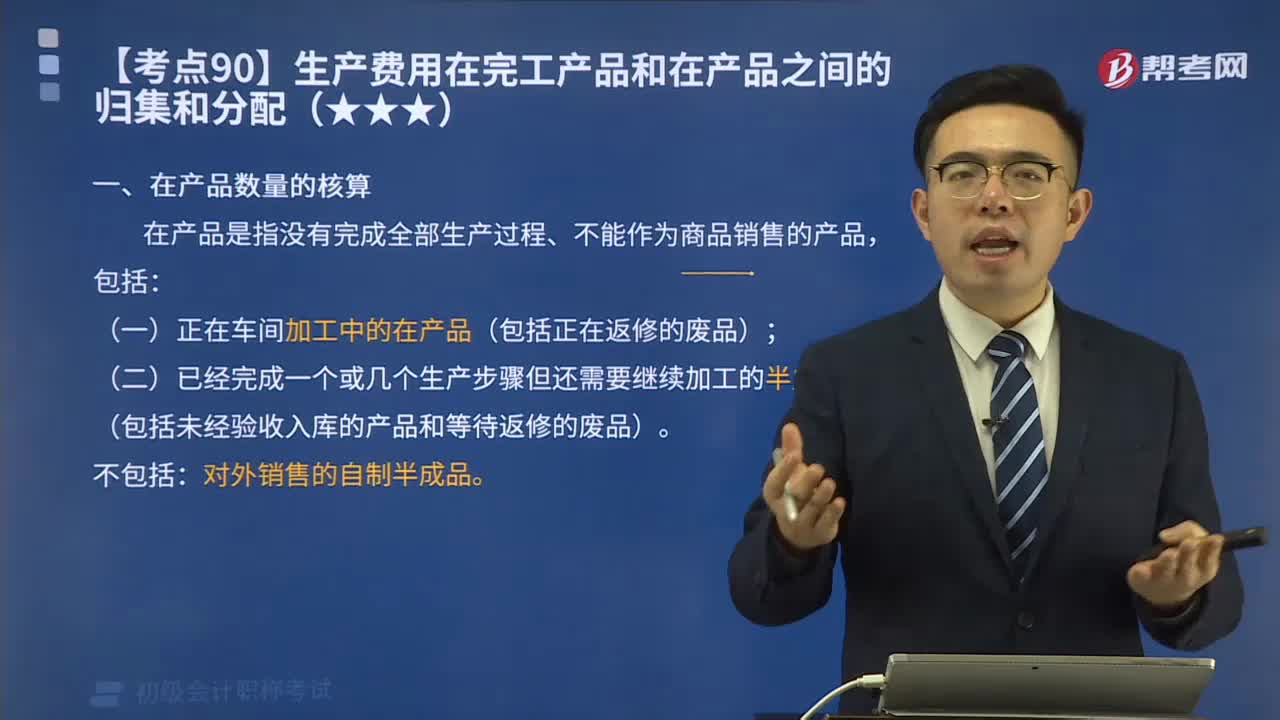

02:43在產(chǎn)品數(shù)量應(yīng)該如何核算?:在產(chǎn)品數(shù)量應(yīng)該如何核算?產(chǎn)品成本明細(xì)賬按照成本項目歸集了相應(yīng)的生產(chǎn)費用后,為確定完工產(chǎn)品總成本和單位成本,還應(yīng)當(dāng)將已經(jīng)歸集的產(chǎn)品成本在完工產(chǎn)品和月末在產(chǎn)品之間進(jìn)行分配。分配前需要取得完工產(chǎn)品和在產(chǎn)品收發(fā)結(jié)存的數(shù)量資料。在產(chǎn)品是指沒有完成全部生產(chǎn)過程、不能作為商品銷售的產(chǎn)品,(一)正在車間加工中的在產(chǎn)品(包括正在返修的廢品);

00:33

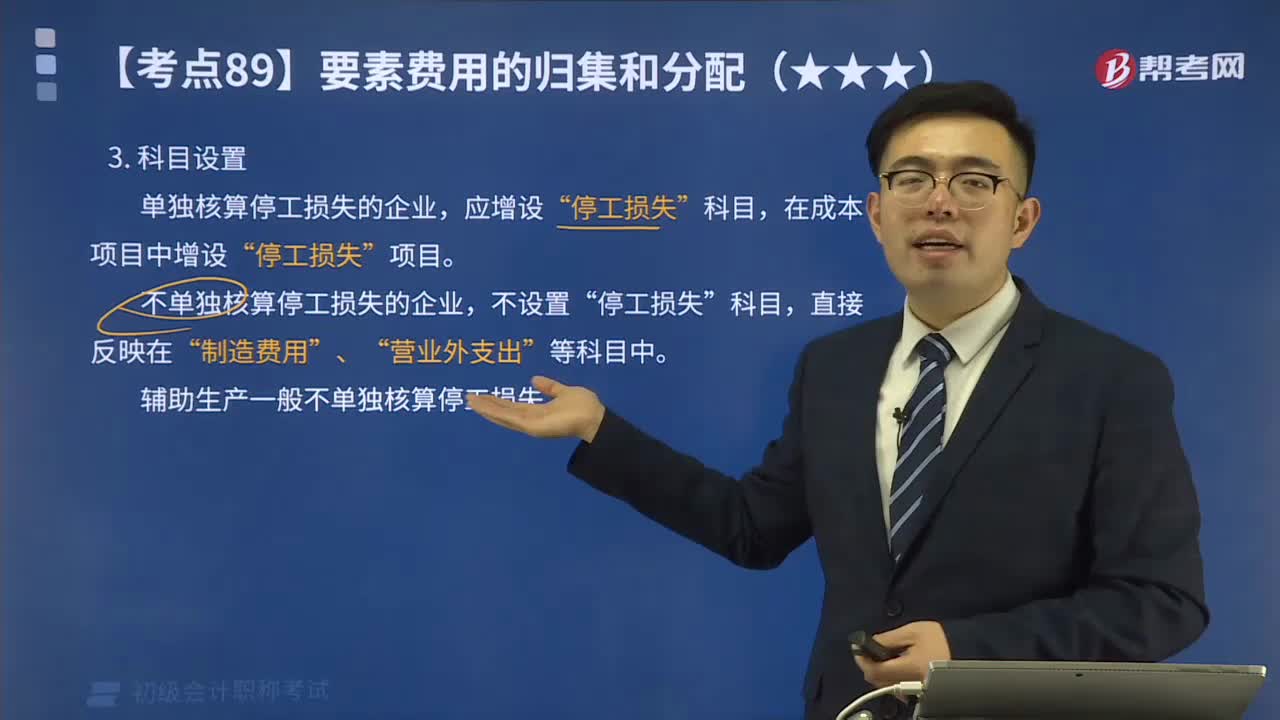

00:33停工損失的科目應(yīng)該如何設(shè)置?:停工損失的科目應(yīng)該如何設(shè)置?單獨核算停工損失的企業(yè),在成本項目中增設(shè)“不單獨核算停工損失的企業(yè),停工損失”科目,制造費用”營業(yè)外支出”等科目中。輔助生產(chǎn)一般不單獨核算停工損失。需要單獨計算停工損失的企業(yè),生產(chǎn)成本——基本生產(chǎn)成本”科目下設(shè)置“明細(xì)科目,以匯集和分配基本生產(chǎn)車間因停工而發(fā)生的各種費用,停工損失”科目;停工損失包括停工期內(nèi)所支付的生產(chǎn)工人工資和提取的應(yīng)付福利費、所耗用的燃料和動力費。

09:42

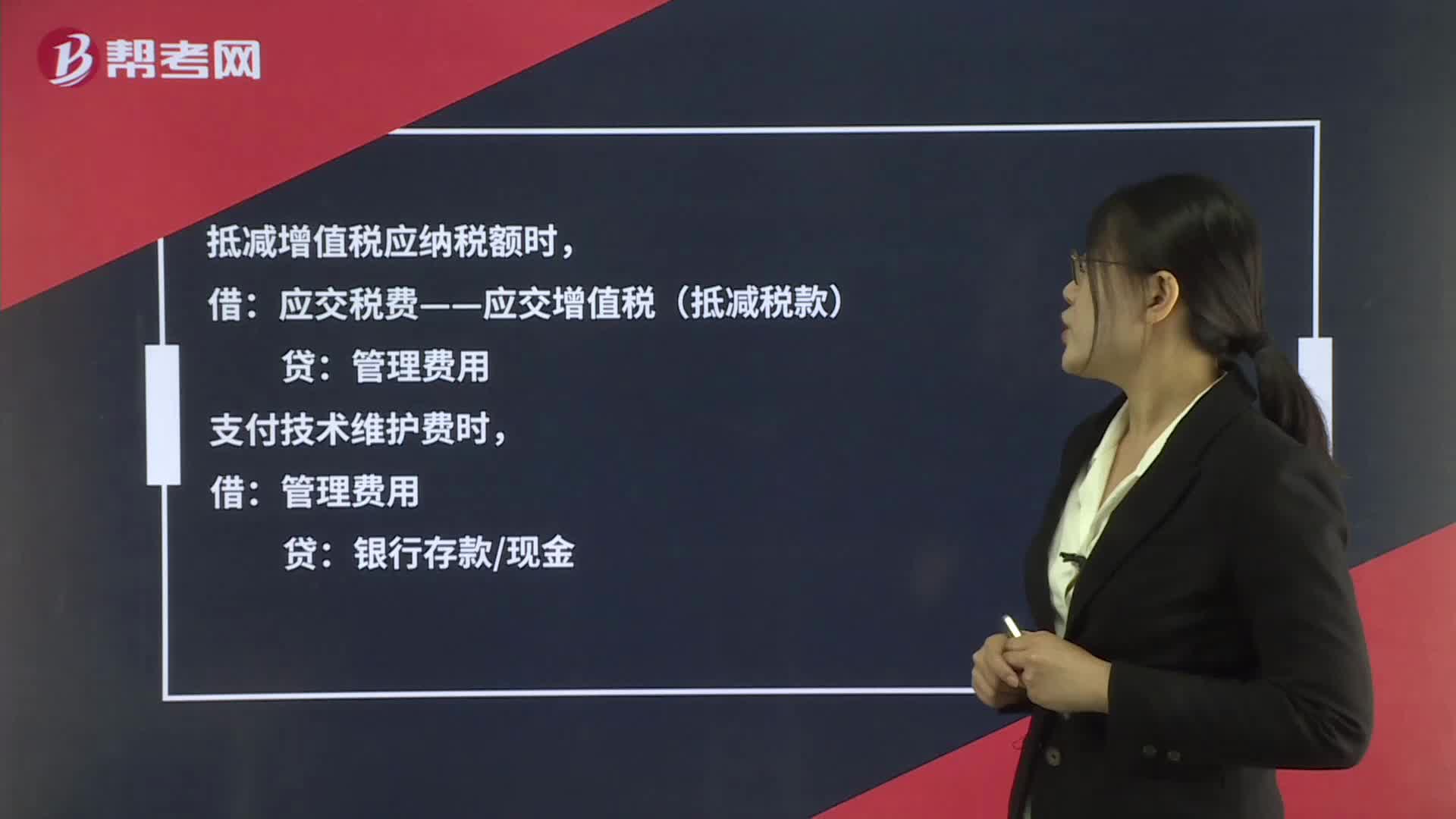

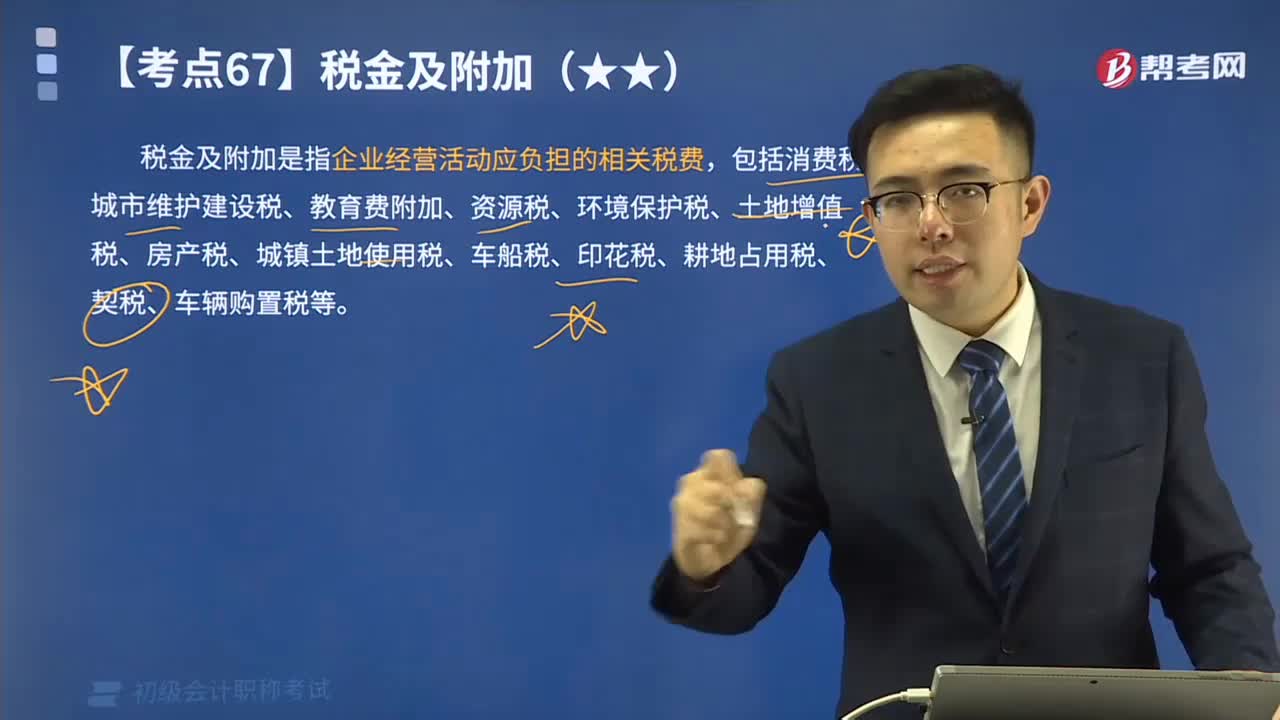

09:42稅金及附加的含義是什么?其會計科目應(yīng)如何設(shè)置?:稅金及附加是指企業(yè)經(jīng)營活動應(yīng)負(fù)擔(dān)的相關(guān)稅費,應(yīng)交稅費——應(yīng)交消費稅:——應(yīng)交房產(chǎn)稅。——應(yīng)交車船稅,(二)繳納不需要預(yù)計應(yīng)交數(shù)的稅金。與城建稅、教育費附加有關(guān)的會計分錄如下,——應(yīng)交教育費附加 18 000,(1)計算應(yīng)交房產(chǎn)稅額16 800元[2 000 000×(1-30%)×1.2%],應(yīng)交稅費——應(yīng)交房產(chǎn)稅 16 800”應(yīng)交稅費——應(yīng)交房產(chǎn)稅16 800“

00:41

00:41如何處置固定資產(chǎn)結(jié)轉(zhuǎn)凈損益?:如何處置固定資產(chǎn)結(jié)轉(zhuǎn)凈損益?處置的時候:(1)如果是人為處置的情況下,通過資產(chǎn)處置損益;(2)如果是毀損報廢,包括自然災(zāi)害導(dǎo)致的毀損報廢,通過營業(yè)外收支核算。

00:55

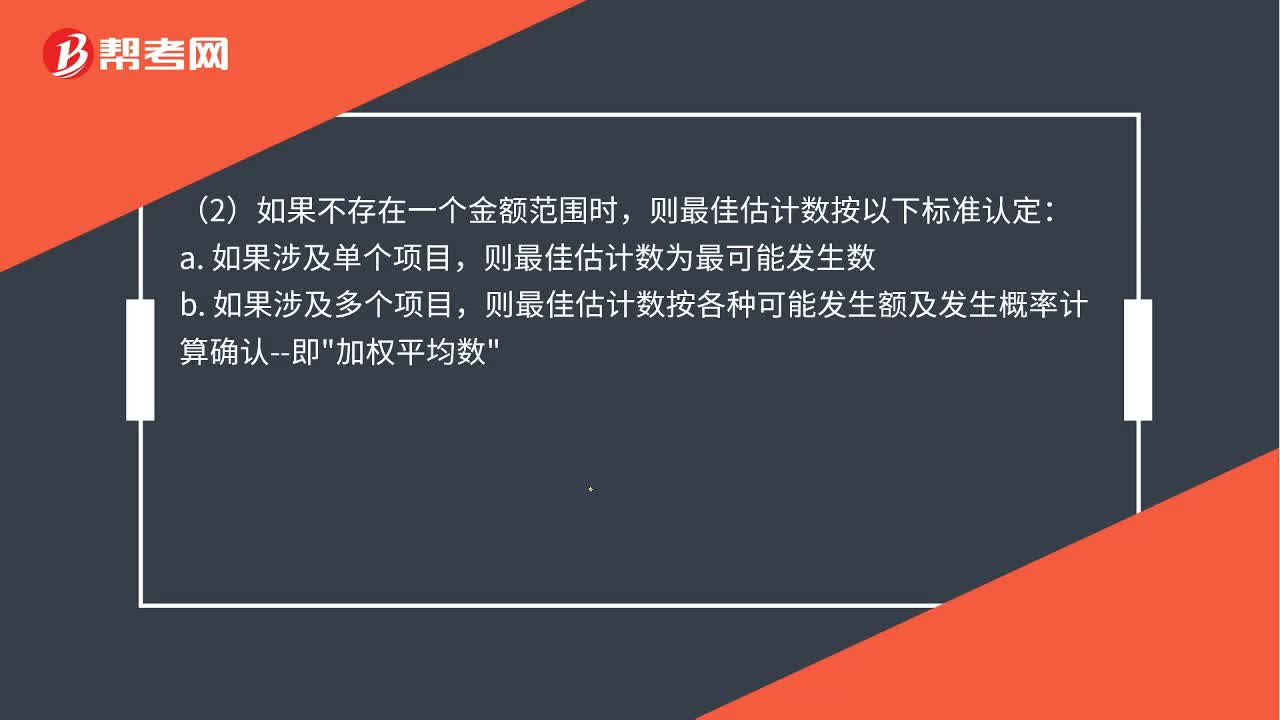

00:55如何理解增量成本?:如何理解增量成本?增量成本,是指企業(yè)不取得合同就不會發(fā)生的成本。說的更簡單直接一些,就是只有合同簽訂交易發(fā)生了,企業(yè)才會支付這筆費用。如果合同簽訂不了交易也不發(fā)生,企業(yè)就不會發(fā)生這筆支出,這樣的成本對于企業(yè)來講就是合同的增量成本。

10:29

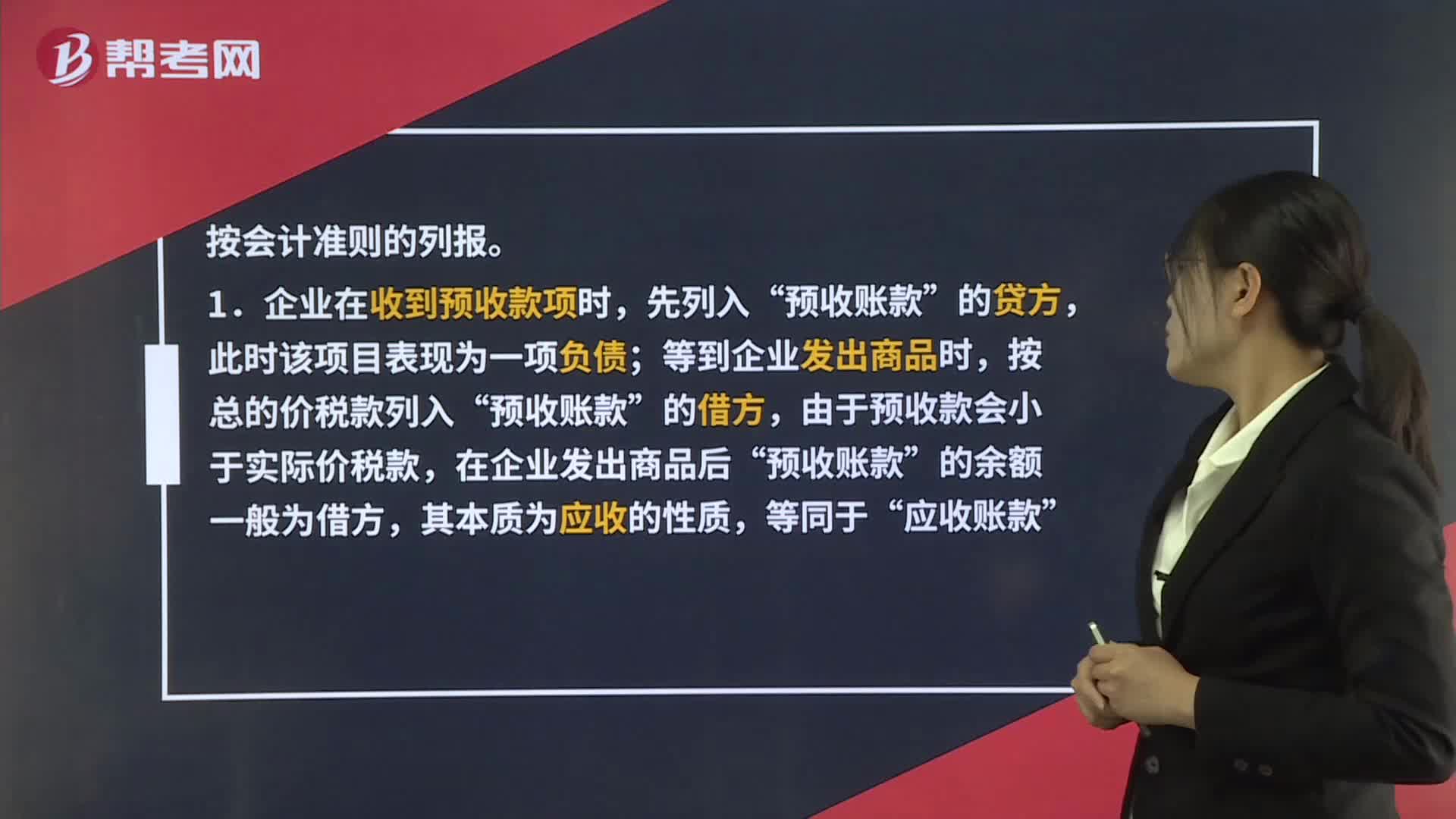

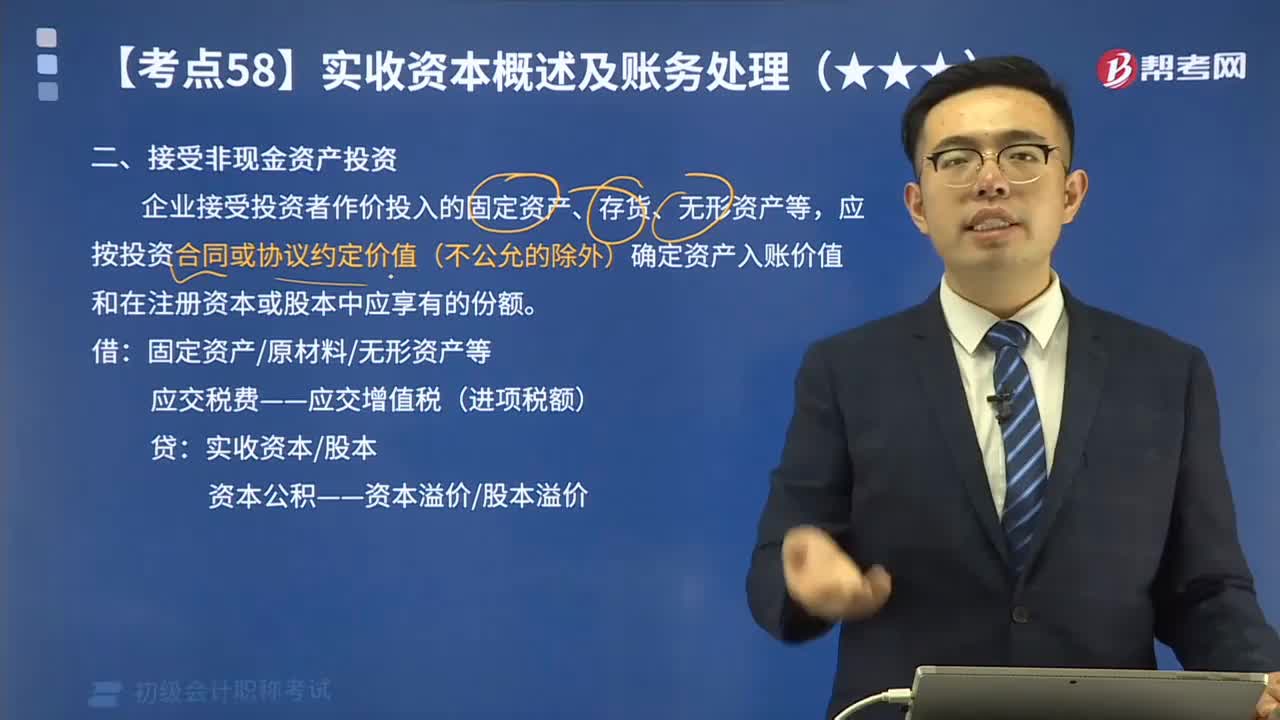

10:29來看看接受非現(xiàn)金資產(chǎn)投資應(yīng)如何進(jìn)行會計分錄?:來看看接受非現(xiàn)金資產(chǎn)投資應(yīng)如何進(jìn)行會計分錄?企業(yè)接受投資者作價投入的固定資產(chǎn)、存貨、無形資產(chǎn)等,應(yīng)按投資合同或協(xié)議約定價值(不公允的除外)確定資產(chǎn)入賬價值和在注冊資本或股本中應(yīng)享有的份額。經(jīng)稅務(wù)機關(guān)認(rèn)證的增值稅進(jìn)項稅額為3 000元(由投資方支付稅款。甲公司應(yīng)確認(rèn)的實收資本金額為( )元,【2017年初級會計職稱考試真題】除投資合同或協(xié)議約定價值不公允的以外。

02:27

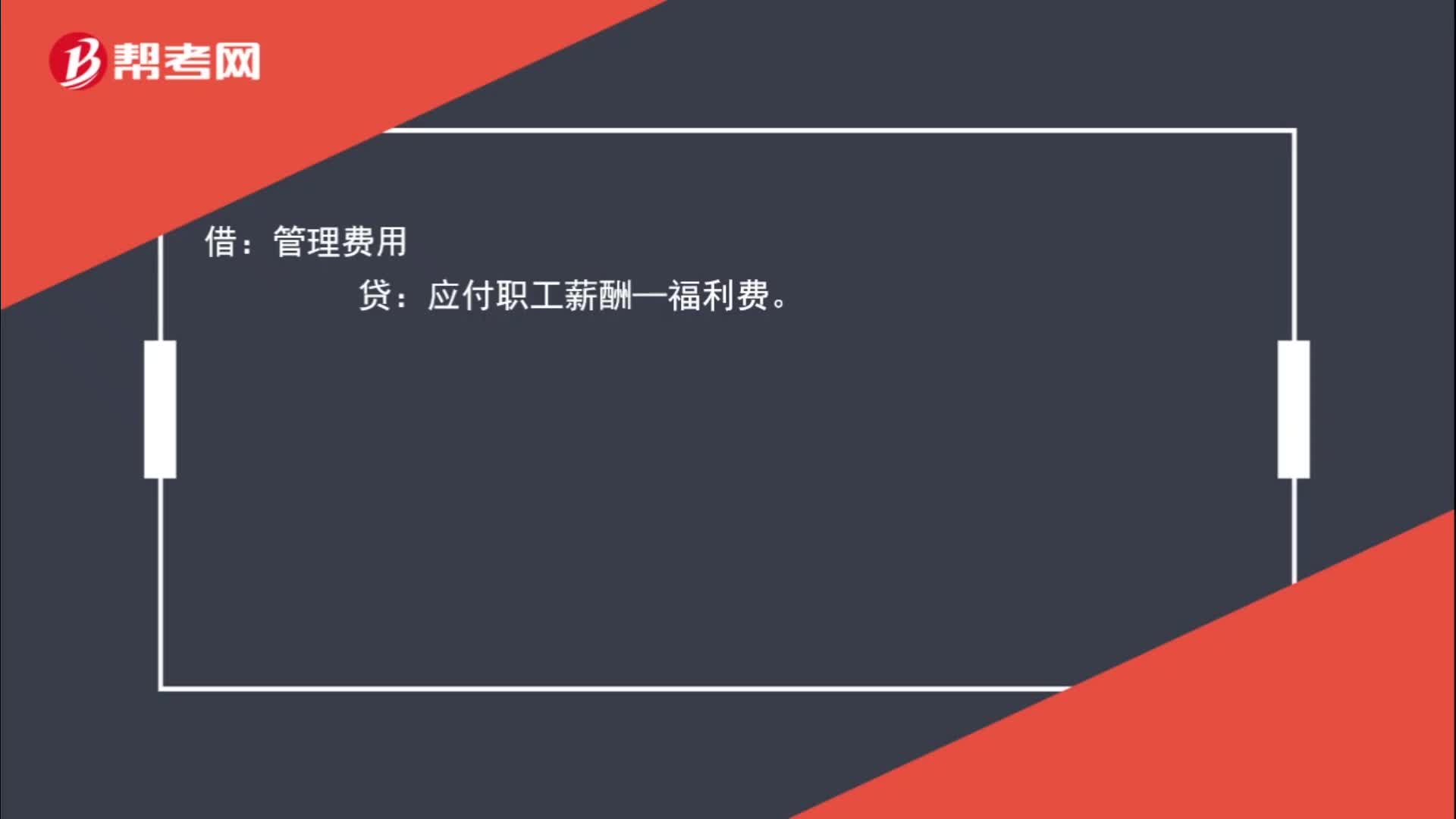

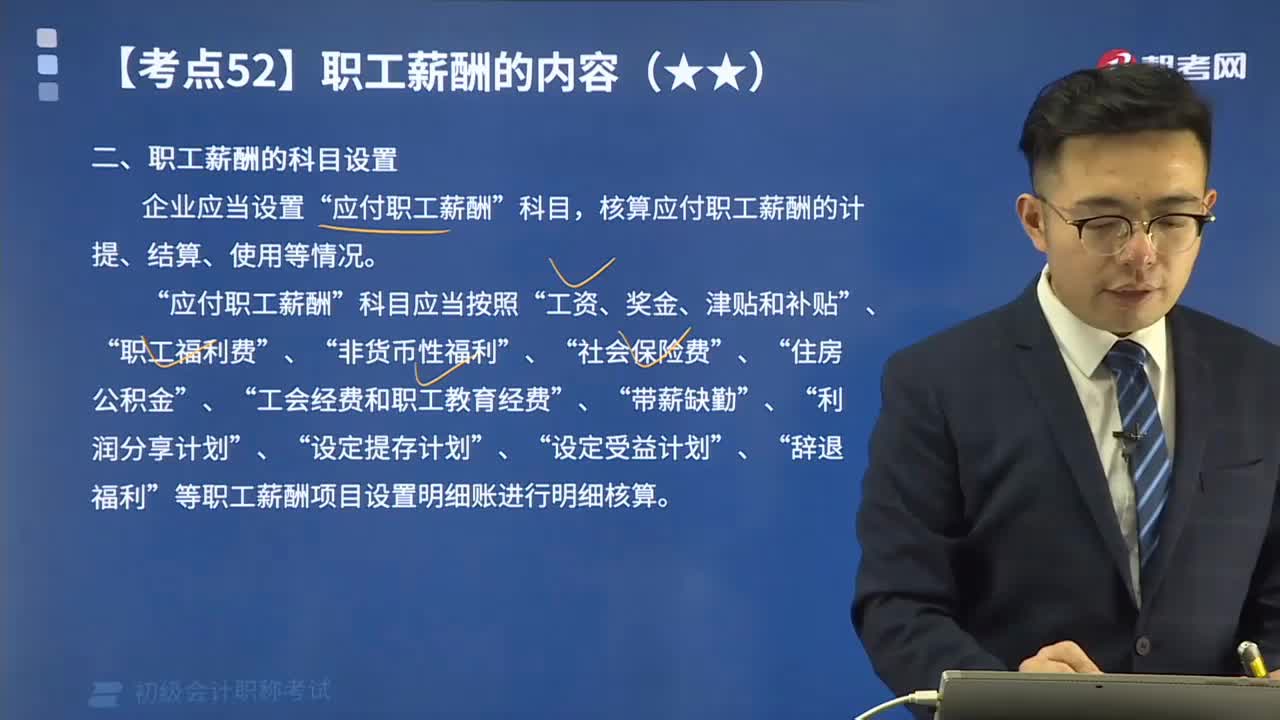

02:27如何理解職工薪酬的科目設(shè)置?:如何理解職工薪酬的科目設(shè)置?核算應(yīng)付職工薪酬的計提、結(jié)算、使用等情況。應(yīng)付職工薪酬“工資、獎金、津貼和補貼“職工福利費“帶薪缺勤“等職工薪酬項目設(shè)置明細(xì)賬進(jìn)行明細(xì)核算”屬于短期職工薪酬的有( ),A.支付給職工的生活困難補助。B.用于開展職工教育及職工技能培訓(xùn)的支出,C.支付給職工離職后的福利。D.支付給職工的工資和津貼,【解析】選項C屬于離職后福利不屬于短期薪酬不屬于職工薪酬的是( )

00:24

00:24小規(guī)模納稅人的科目應(yīng)如何設(shè)置?:小規(guī)模納稅人的科目應(yīng)如何設(shè)置?其銷售收入的核算與一般納稅人相同,其應(yīng)納增值稅稅額通過“由于小規(guī)模納稅人不得抵扣進(jìn)項稅額,應(yīng)交稅費一應(yīng)交增值稅”應(yīng)交稅費——應(yīng)交增值稅(不再設(shè)專欄),——轉(zhuǎn)讓金融商品應(yīng)交增值稅,——代扣代交增值稅。企業(yè)以賬面金額10000元(不含稅價格)結(jié)轉(zhuǎn)至,有5000元的乙材料購入業(yè)務(wù)取得的增值稅專用發(fā)票不符合規(guī)定。相應(yīng)稅金850元已于月抵扣。稅務(wù)機關(guān)要求該企業(yè)在本月調(diào)賬:

02:25

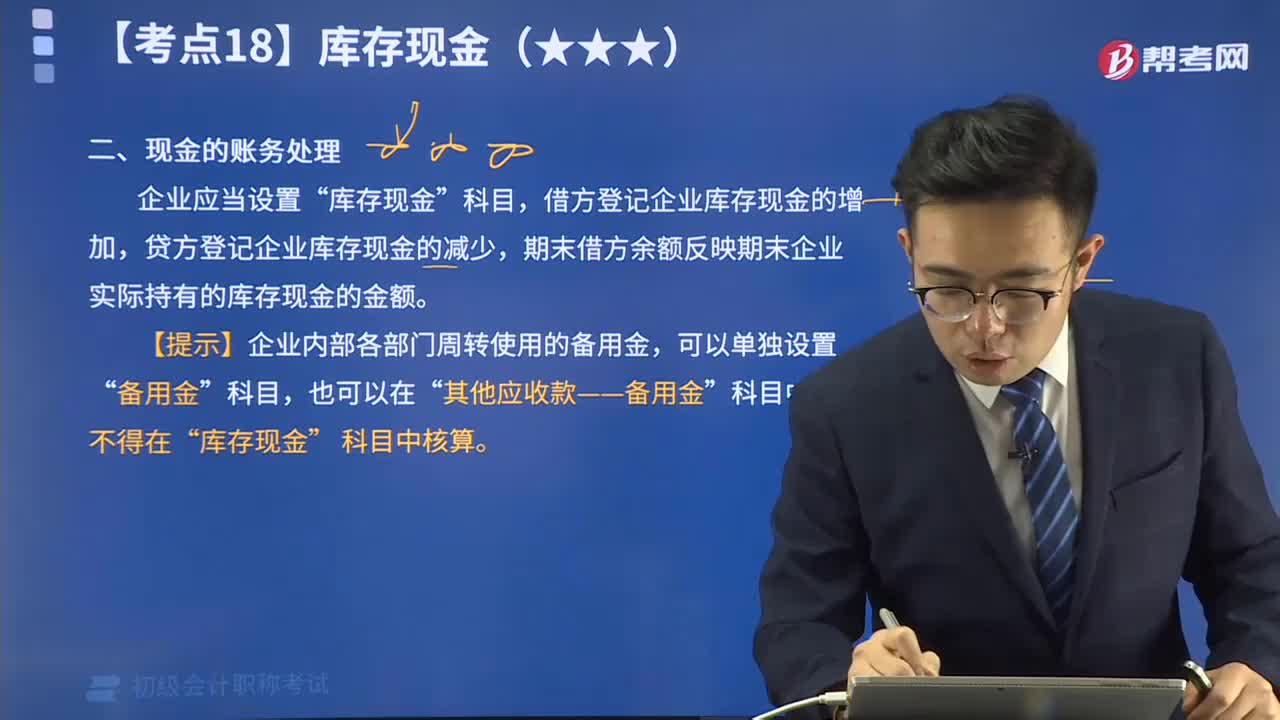

02:25帶你快速掌握現(xiàn)金如何進(jìn)行賬務(wù)處理?:企業(yè)應(yīng)當(dāng)設(shè)置“庫存現(xiàn)金”科目,借方登記企業(yè)庫存現(xiàn)金的增加,貸方登記企業(yè)庫存現(xiàn)金的減少,期末借方余額反映期末企業(yè)實際持有的庫存現(xiàn)金的金額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日