下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:49

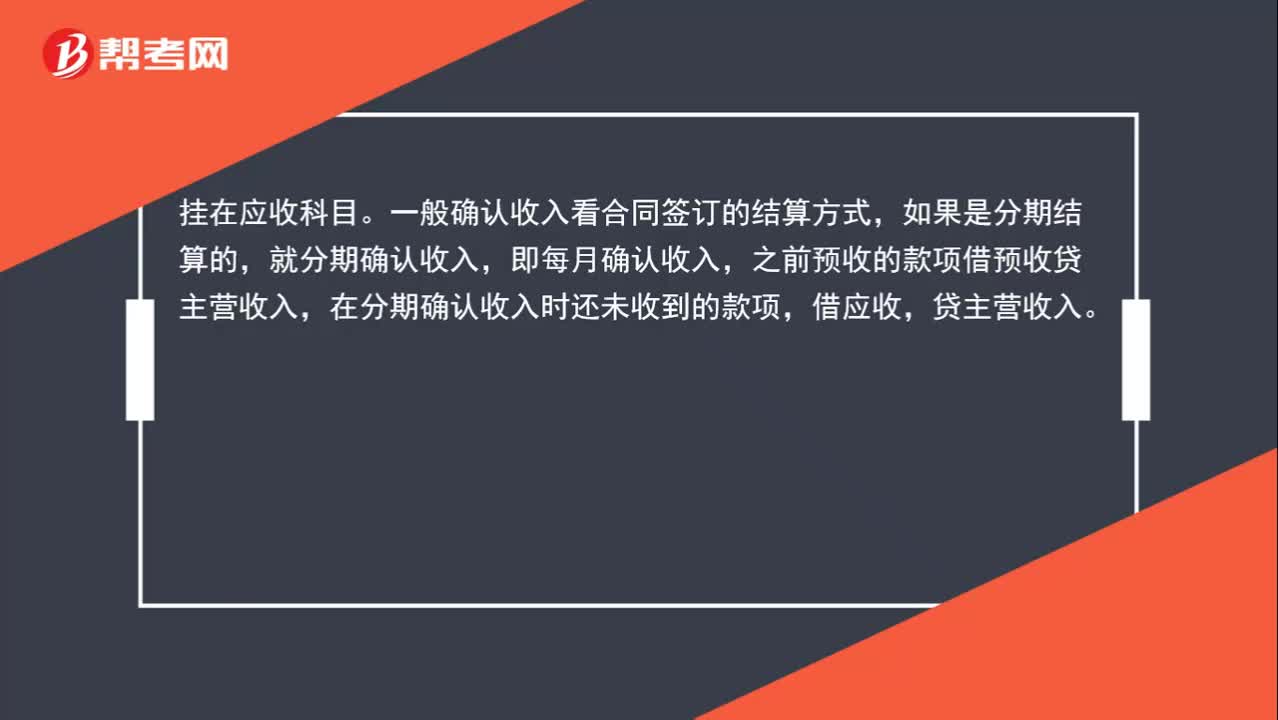

00:49其他收益如何進行賬務(wù)處理?:其他收益如何進行賬務(wù)處理?其他收益期末結(jié)轉(zhuǎn)至本年利潤,結(jié)轉(zhuǎn)后該科目無余額。借:貸,本年利潤“在報表列示方面”在利潤表中的“營業(yè)利潤”項目之上單獨列報,其他收益。項目,該項收益屬于企業(yè)的營業(yè)利潤,增加企業(yè)的應(yīng)納稅所得額。也就是說如果企業(yè)是盈利的這一筆其他收益是需要繳納企業(yè)所得稅的

00:40

00:40關(guān)于委托方收回委托加工物資后消費稅的賬務(wù)處理?:關(guān)于委托方收回委托加工物資后消費稅的賬務(wù)處理?收回后用于直接出售的,受托方代收代繳的消費稅直接計入委托加工。物資成本:委托加工物資:貸,如果收回后用于連續(xù)生產(chǎn)應(yīng)稅消費品”受托方代收代繳的消費稅記入。科目:借應(yīng)交稅費——應(yīng)交消費稅貸銀行存款

00:32

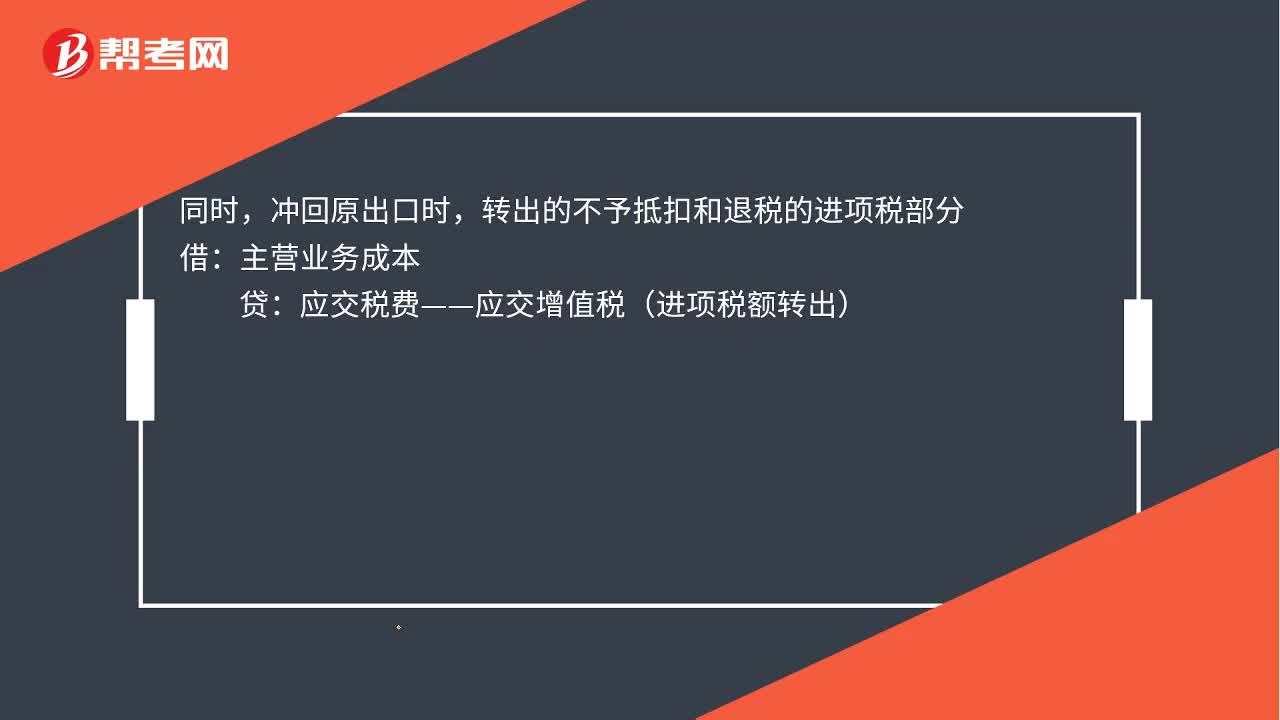

00:32出口轉(zhuǎn)內(nèi)銷賬務(wù)如何處理?:出口轉(zhuǎn)內(nèi)銷的賬務(wù)處理如下:貸,主營業(yè)務(wù)收入,應(yīng)交稅費——應(yīng)交增值稅(銷項稅額)。沖回原出口時:轉(zhuǎn)出的不予抵扣和退稅的進項稅部分借主營業(yè)務(wù)成本貸應(yīng)交稅費——應(yīng)交增值稅(進項稅額轉(zhuǎn)出)

00:38

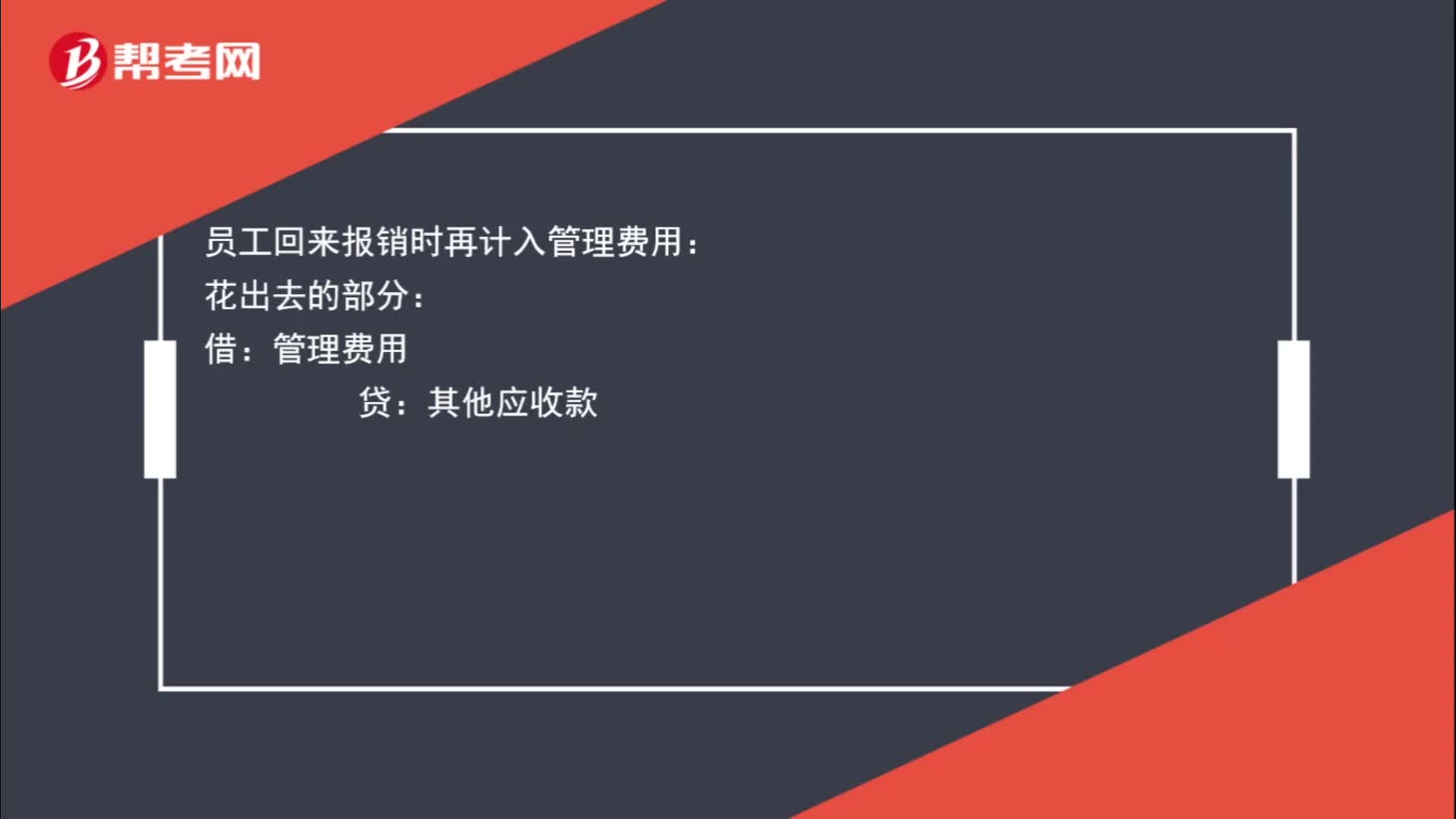

00:38預(yù)借差旅費如何進行賬務(wù)處理?:預(yù)借差旅費如何進行賬務(wù)處理?員工預(yù)借差旅費時要先給員工錢的,其他應(yīng)收款:庫存現(xiàn)金:員工回來報銷時再計入管理費用:花出去的部分:管理費用:貸其他應(yīng)收款剩余部分借庫存現(xiàn)金

00:56

00:56待認(rèn)證進項稅額的賬務(wù)如何處理?:待認(rèn)證進項稅額的賬務(wù)如何處理?如果是購進貨物時發(fā)票尚未完成認(rèn)證,比如已經(jīng)交給稅務(wù)局或者海關(guān)了,但是正在認(rèn)證中,沒有完成認(rèn)證。此時購買商品時:原材料:應(yīng)交稅費——待認(rèn)證進項稅額:銀行存款:實際通過認(rèn)證允許抵扣時借應(yīng)交稅費——應(yīng)交增值稅(進項稅額)貸應(yīng)交稅費——待認(rèn)證進項稅額

02:12

02:12委托加工物資的賬務(wù)如何處理?:委托加工物資的賬務(wù)如何處理?(1)發(fā)給外單位加工的物資,材料成本差異(或借方),(2)支付加工費用、應(yīng)負(fù)擔(dān)的運雜費等,應(yīng)交稅費——應(yīng)交增值稅(進項稅額):委托加工物資:銀行存款等:(3)需要交納消費稅的委托加工物資收回后直接用于銷售的應(yīng)將受托方代收代繳的消費稅計入委托加工物資成本銀行存款等(5)收到加工完成驗收入庫的物資和剩余物資按實際成本借原材料庫存商品等貸委托加工物資

02:23

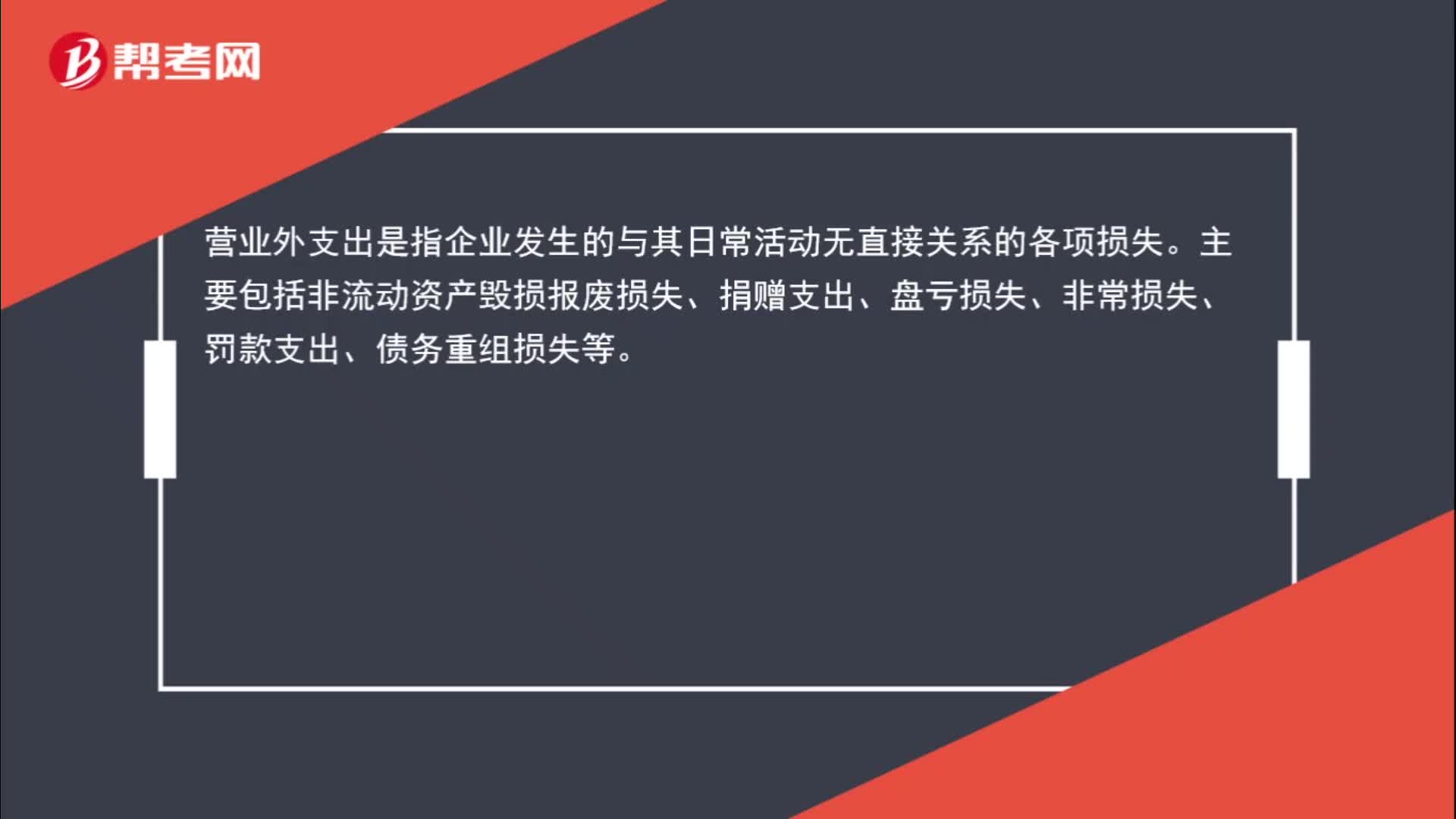

02:23營業(yè)外支出和管理費用如何使用,怎么區(qū)分?:營業(yè)外支出和管理費用如何使用,營業(yè)外支出是指企業(yè)發(fā)生的與其日常活動無直接關(guān)系的各項損失。管理費用是指企業(yè)為組織和管理生產(chǎn)經(jīng)營發(fā)生的各種費用。

00:43

00:43處置固定資產(chǎn)發(fā)生的清理費用怎么入賬處理?:處置固定資產(chǎn)發(fā)生的清理費用怎么入賬處理?企業(yè)處置固定資產(chǎn)應(yīng)通過“收回出售固定資產(chǎn)的價款、殘料價值和變價收入;固定資產(chǎn)清理費用是指固定資產(chǎn)清理時所需的拆卸、搬運等費用。應(yīng)當(dāng)連同固定資產(chǎn)原價,固定資產(chǎn)的清理費用會計分錄如下:固定資產(chǎn)清理:【例題】企業(yè)一臺固定資產(chǎn)原價40 000元,首先轉(zhuǎn)入固定資產(chǎn)清理,固定資產(chǎn)清理時應(yīng)記其凈值自,凈值=固定資產(chǎn)原價-折舊,②這個分錄已注銷其固定資產(chǎn)的原價。

02:30

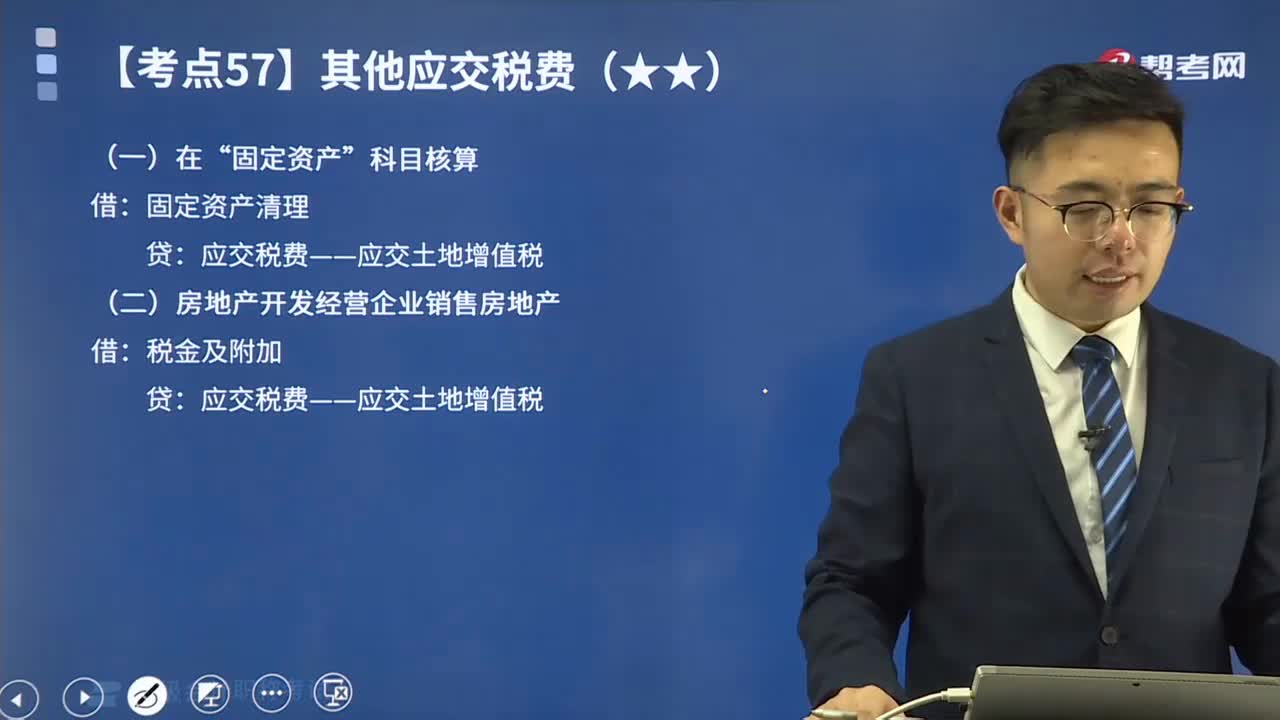

02:30其他應(yīng)交稅費中應(yīng)交土地增值稅如何進行會計處理?:其他應(yīng)交稅費中應(yīng)交土地增值稅如何進行會計處理?土地增值稅是指轉(zhuǎn)讓國有土地使用權(quán)、地上的建筑物及其附著物并取得收入的單位和個人,以轉(zhuǎn)讓所取得的收入包括貨幣收入、實物收入和其他收入減去法定扣除項目金額后的增值額為計稅依據(jù)向國家繳納的一種稅賦,土地增值稅是對轉(zhuǎn)讓國有土地使用權(quán)、地上的建筑物及其附著物(簡稱轉(zhuǎn)讓房地產(chǎn))并取得增值性收入的單位和個人所征收的一種稅。土地增值稅采用四級超率累進稅率。

02:40

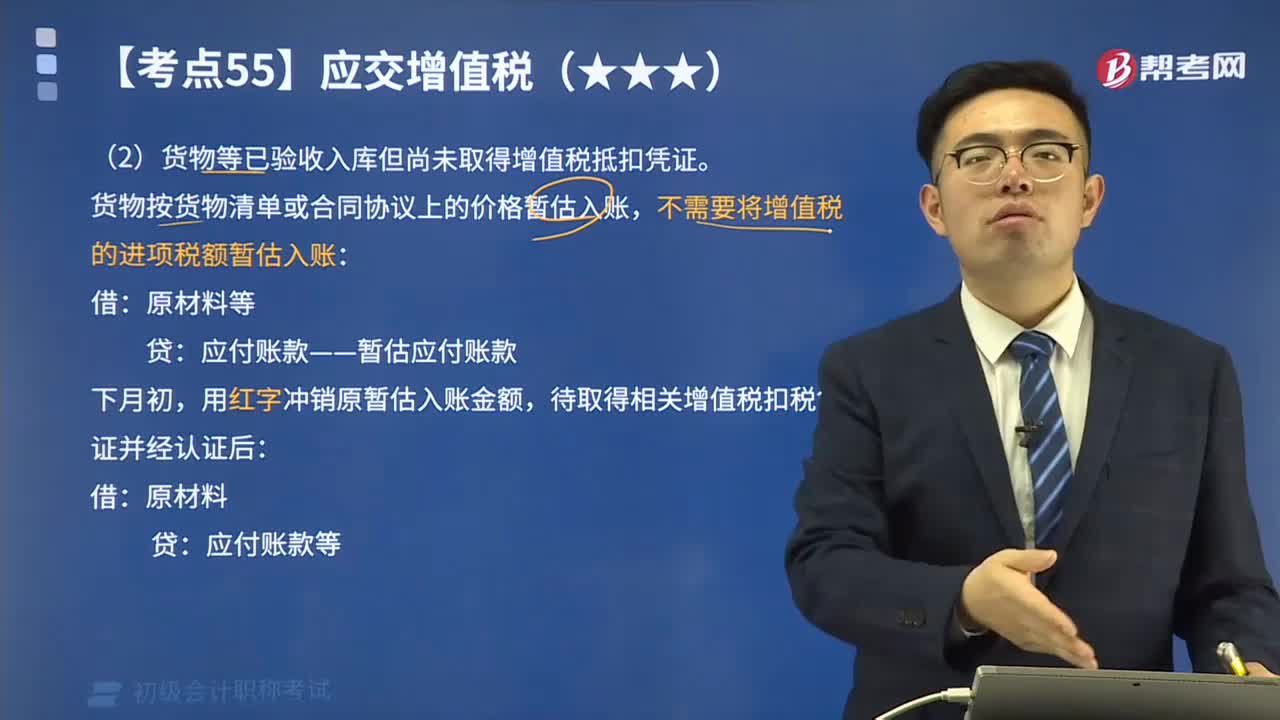

02:40貨物等已驗收入庫但尚未取得增值稅抵扣憑證應(yīng)如何處理?:貨物等已驗收入庫但尚未取得增值稅抵扣憑證應(yīng)如何處理?一般納稅人購進的貨物等已到達并驗收入庫,但尚未收到增值稅扣稅憑證并未付款的,應(yīng)在月末按貨物清單或相關(guān)合同協(xié)議上的價格暫估入賬,不需要將增值稅的進項稅額暫估入賬:應(yīng)付賬款——暫估應(yīng)付賬款,用紅字沖銷原暫估入賬金額:待取得相關(guān)增值稅扣稅憑證并經(jīng)認(rèn)證后:但尚未收到增值稅扣稅憑證:款項也未支付:隨貨同行的材料清單列明的原材料銷售價格為260 000元。

00:22

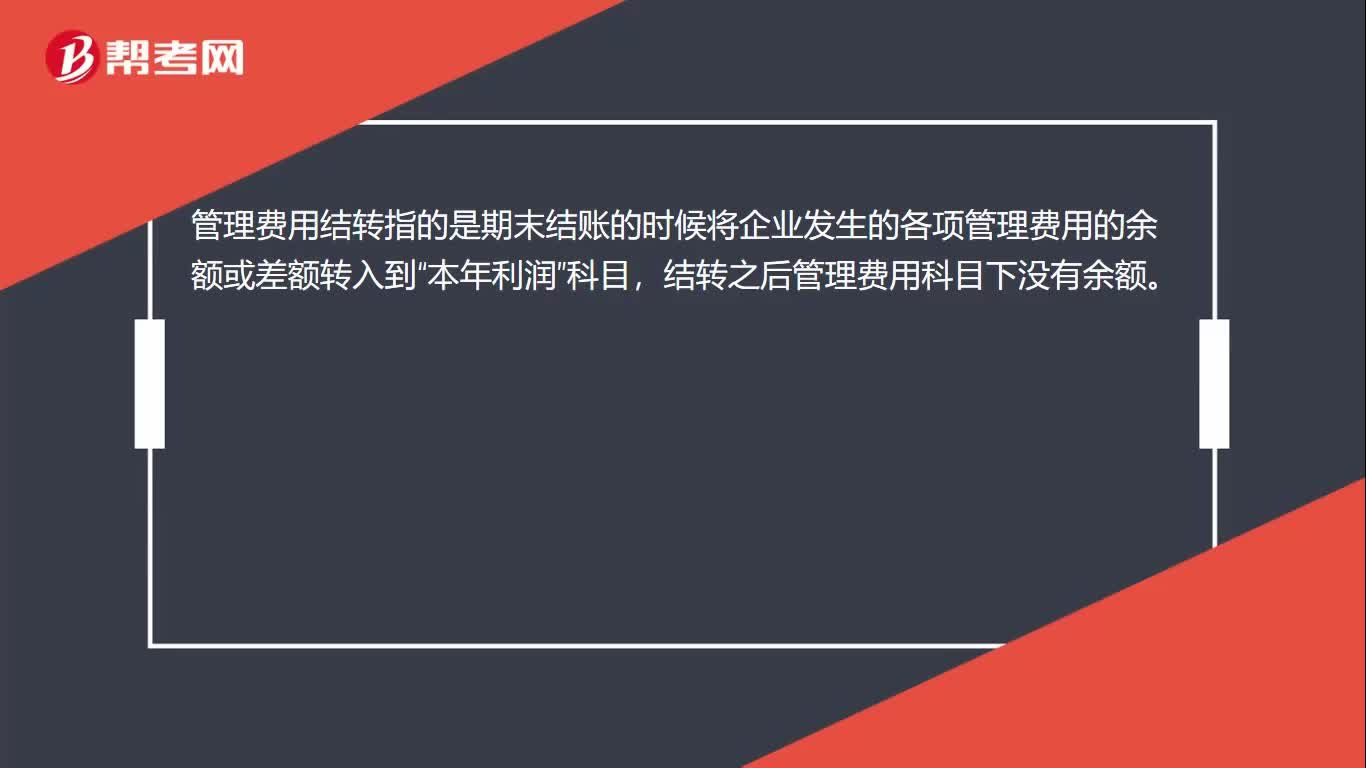

00:22管理費用如何結(jié)轉(zhuǎn)?:管理費用如何結(jié)轉(zhuǎn)?管理費用結(jié)轉(zhuǎn)指的是期末結(jié)賬的時候?qū)⑵髽I(yè)發(fā)生的各項管理費用的余額或差額轉(zhuǎn)入到“本年利潤”科目,結(jié)轉(zhuǎn)之后管理費用科目下沒有余額。

11:32

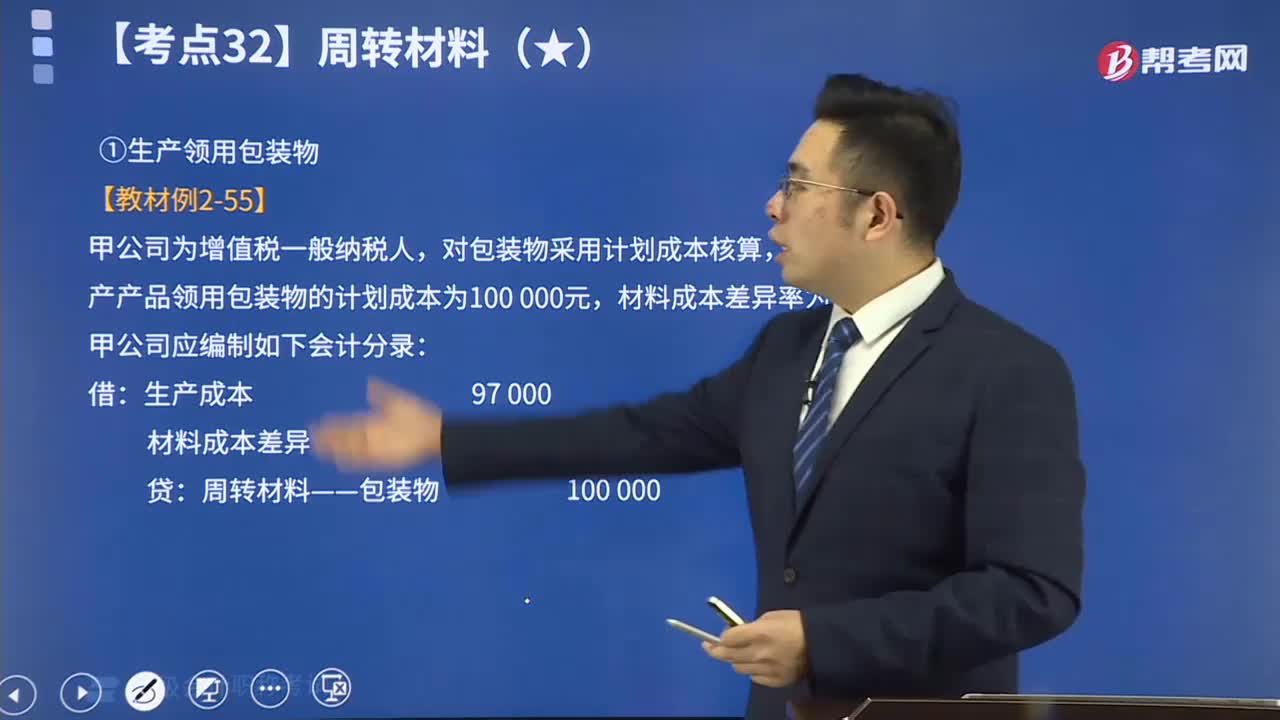

11:32包裝物的賬務(wù)處理視頻解說:為了反映和監(jiān)督包裝物的增減變動及其價值損耗、結(jié)存等情況,企業(yè)應(yīng)當(dāng)設(shè)置“周轉(zhuǎn)材料——包裝物”科目進行核算,借方登記包裝物的增加,貸方登記包裝物的減少,期末余額在借方,通常反映企業(yè)期末結(jié)存包裝物的金額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日