初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:37

00:37財(cái)務(wù)報(bào)表怎么設(shè)置未記賬憑證?:財(cái)務(wù)報(bào)表怎么設(shè)置未記賬憑證?設(shè)置ufo公式的時(shí)候勾選【包含未記賬憑證】,具體步驟如下:1. 在【格式】狀態(tài)下,點(diǎn)擊插入公式【fx】-【函數(shù)向?qū)А?【用友財(cái)務(wù)函數(shù)】;2. 選擇好函數(shù)名后,點(diǎn)擊下一步,點(diǎn)擊【參照】按鈕,在彈出的界面上勾選【包含未記賬憑證】,點(diǎn)擊【確定】即可。

01:40

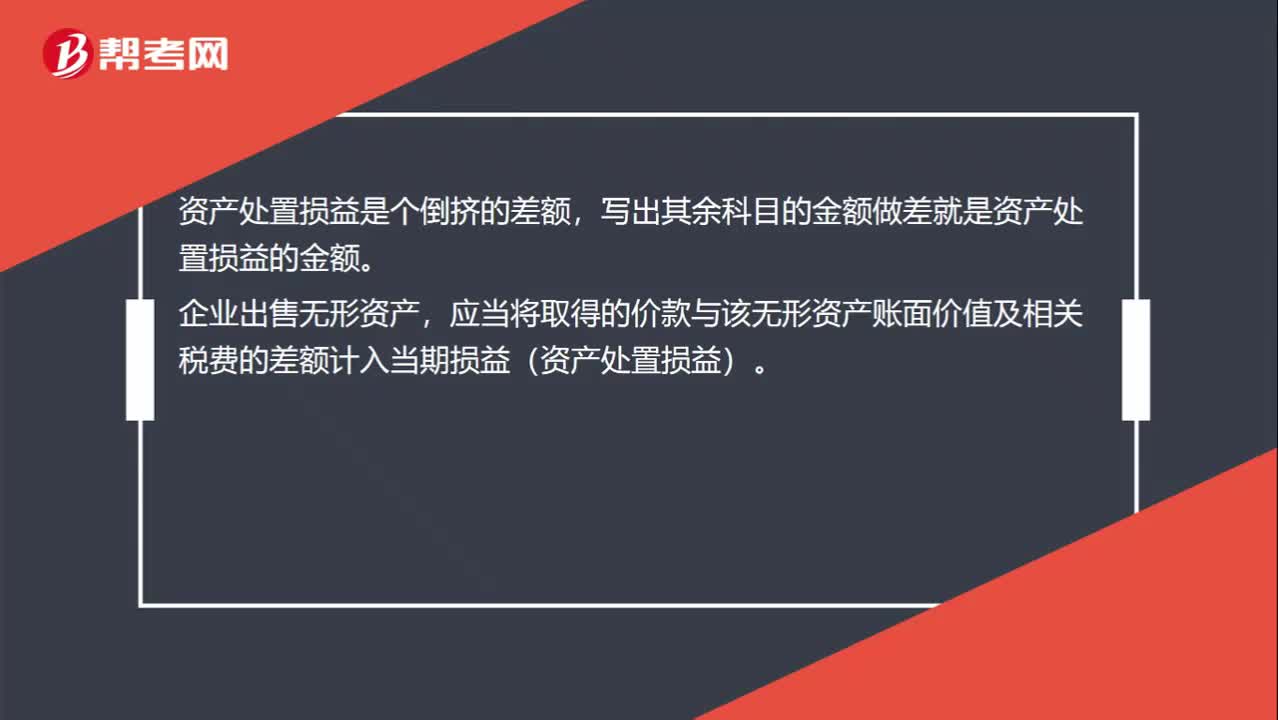

01:40怎么計(jì)算資產(chǎn)處置損益的金額?:怎么計(jì)算資產(chǎn)處置損益的金額?資產(chǎn)處置損益是個(gè)倒擠的差額,寫(xiě)出其余科目的金額做差就是資產(chǎn)處置損益的金額。企業(yè)出售無(wú)形資產(chǎn),應(yīng)當(dāng)將取得的價(jià)款與該無(wú)形資產(chǎn)賬面價(jià)值及相關(guān)稅費(fèi)的差額計(jì)入當(dāng)期損益(資產(chǎn)處置損益)。

00:15

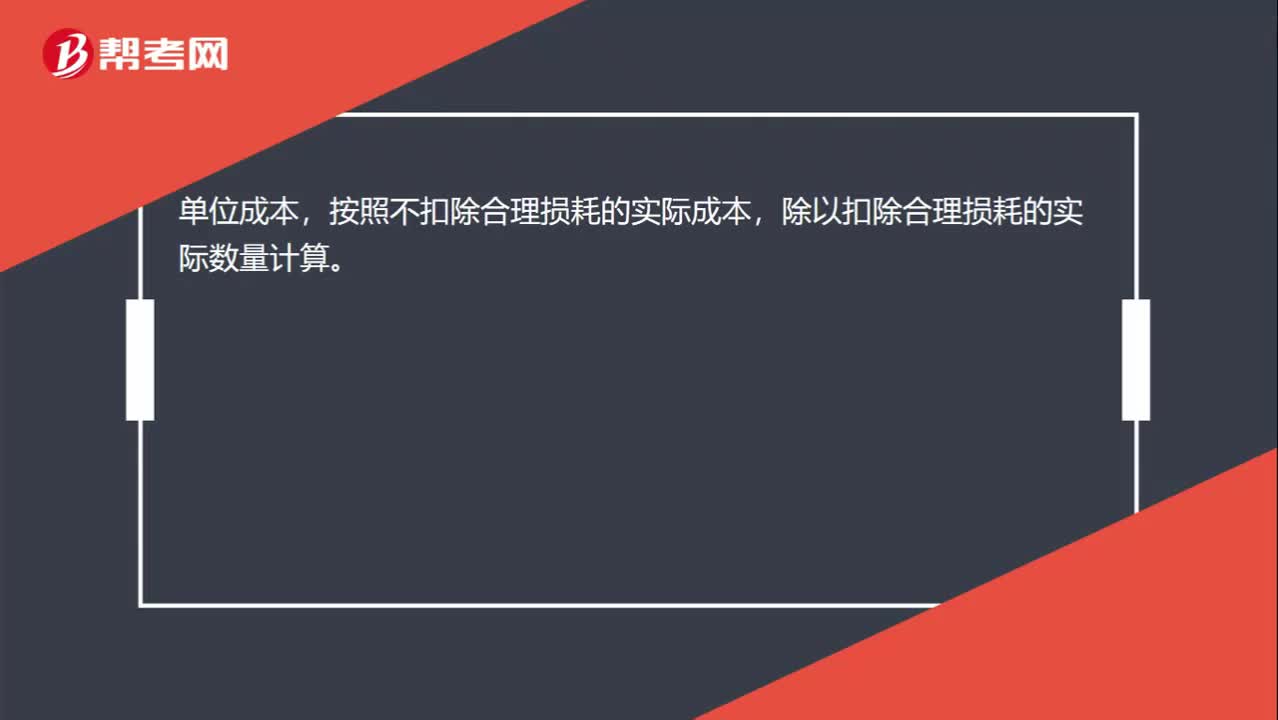

00:15原材料實(shí)際單位成本如何計(jì)算?:原材料實(shí)際單位成本如何計(jì)算?單位成本,按照不扣除合理?yè)p耗的實(shí)際成本,除以扣除合理?yè)p耗的實(shí)際數(shù)量計(jì)算。

03:35

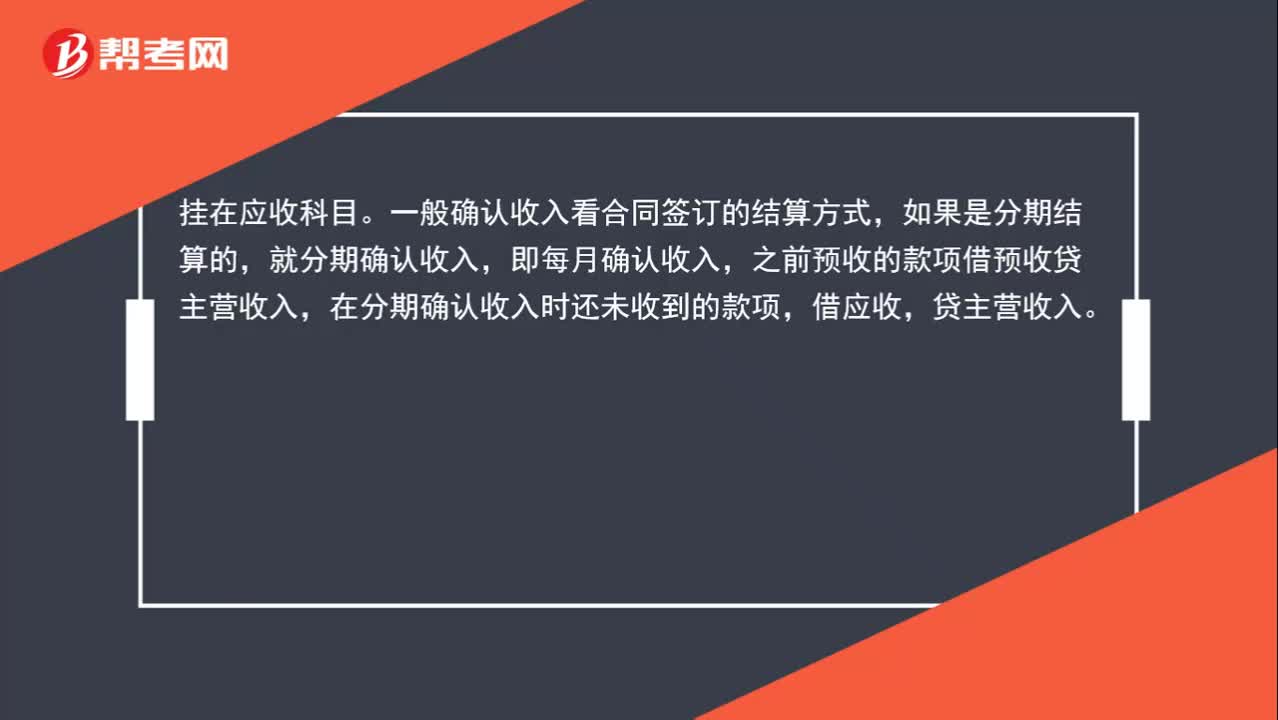

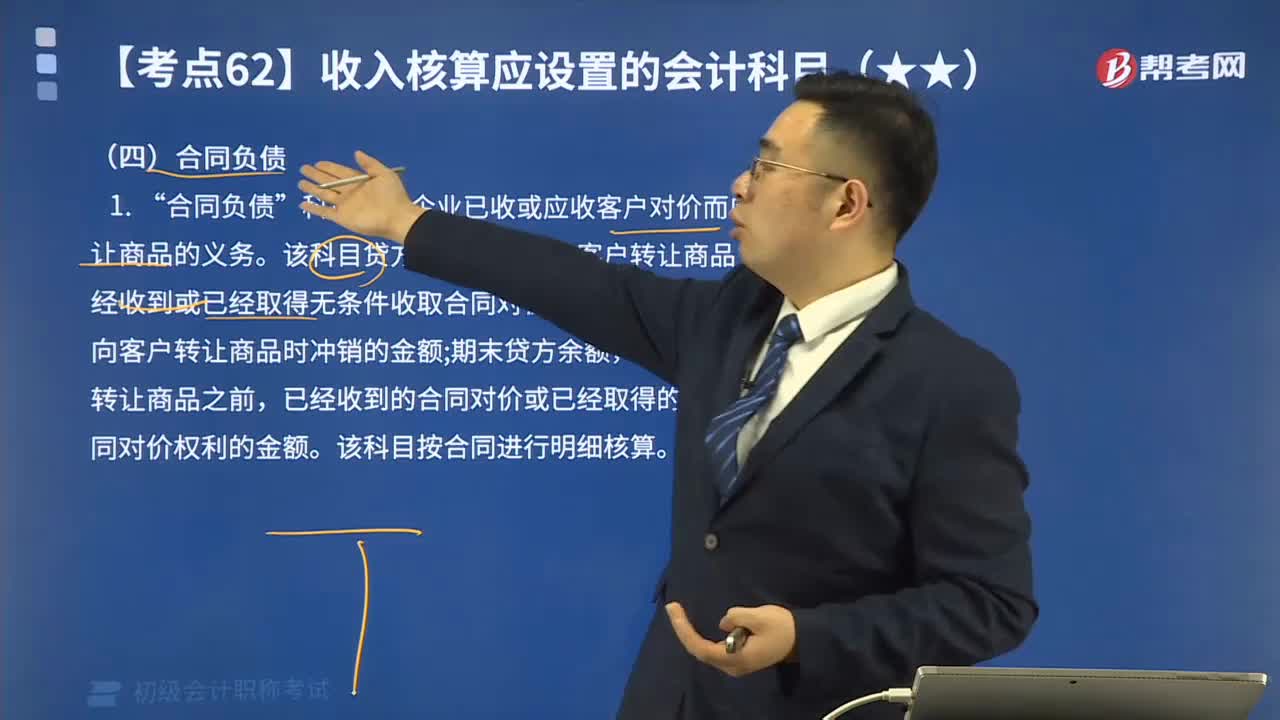

03:35新增設(shè)置科目中的合同負(fù)債核算什么?:新增設(shè)置科目中的合同負(fù)債核算什么?科目核算企業(yè)已收或應(yīng)收客戶對(duì)價(jià)而應(yīng)向客戶轉(zhuǎn)讓商品的義務(wù)”該科目貸方登記企業(yè)在向客戶轉(zhuǎn)讓商品之前。借方登記企業(yè)向客戶轉(zhuǎn)讓商品時(shí)沖銷的金額;該科目按合同進(jìn)行明細(xì)核算。合同負(fù)債的主要賬務(wù)處理。客戶已經(jīng)支付了合同對(duì)價(jià)或企業(yè)已經(jīng)取得了無(wú)條件收取合同對(duì)價(jià)權(quán)利的,企業(yè)應(yīng)當(dāng)在客戶實(shí)際支付款項(xiàng)與到期應(yīng)支付款項(xiàng)孰早時(shí)點(diǎn)做如下處理。

00:41

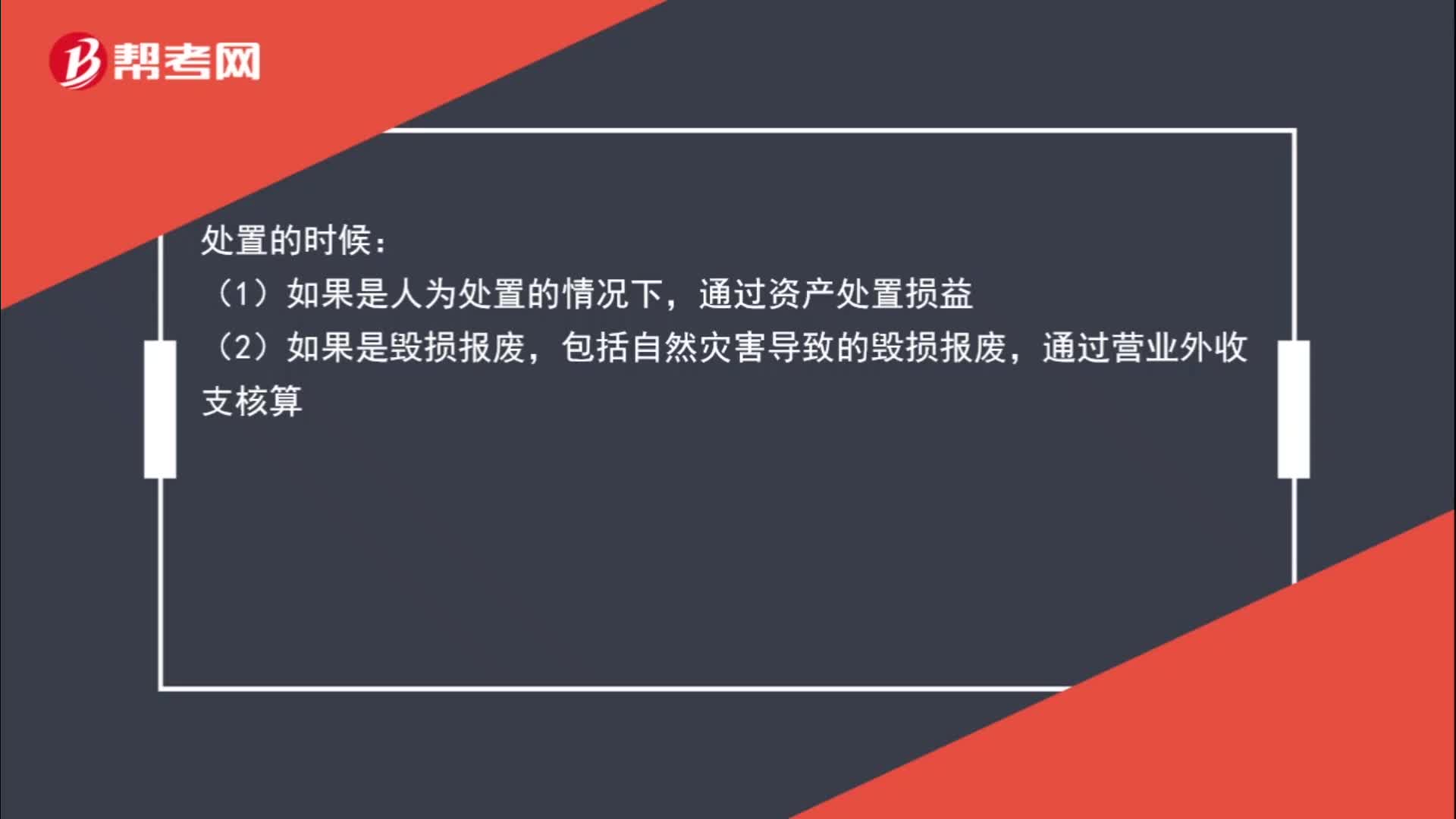

00:41如何處置固定資產(chǎn)結(jié)轉(zhuǎn)凈損益?:如何處置固定資產(chǎn)結(jié)轉(zhuǎn)凈損益?處置的時(shí)候:(1)如果是人為處置的情況下,通過(guò)資產(chǎn)處置損益;(2)如果是毀損報(bào)廢,包括自然災(zāi)害導(dǎo)致的毀損報(bào)廢,通過(guò)營(yíng)業(yè)外收支核算。

01:41

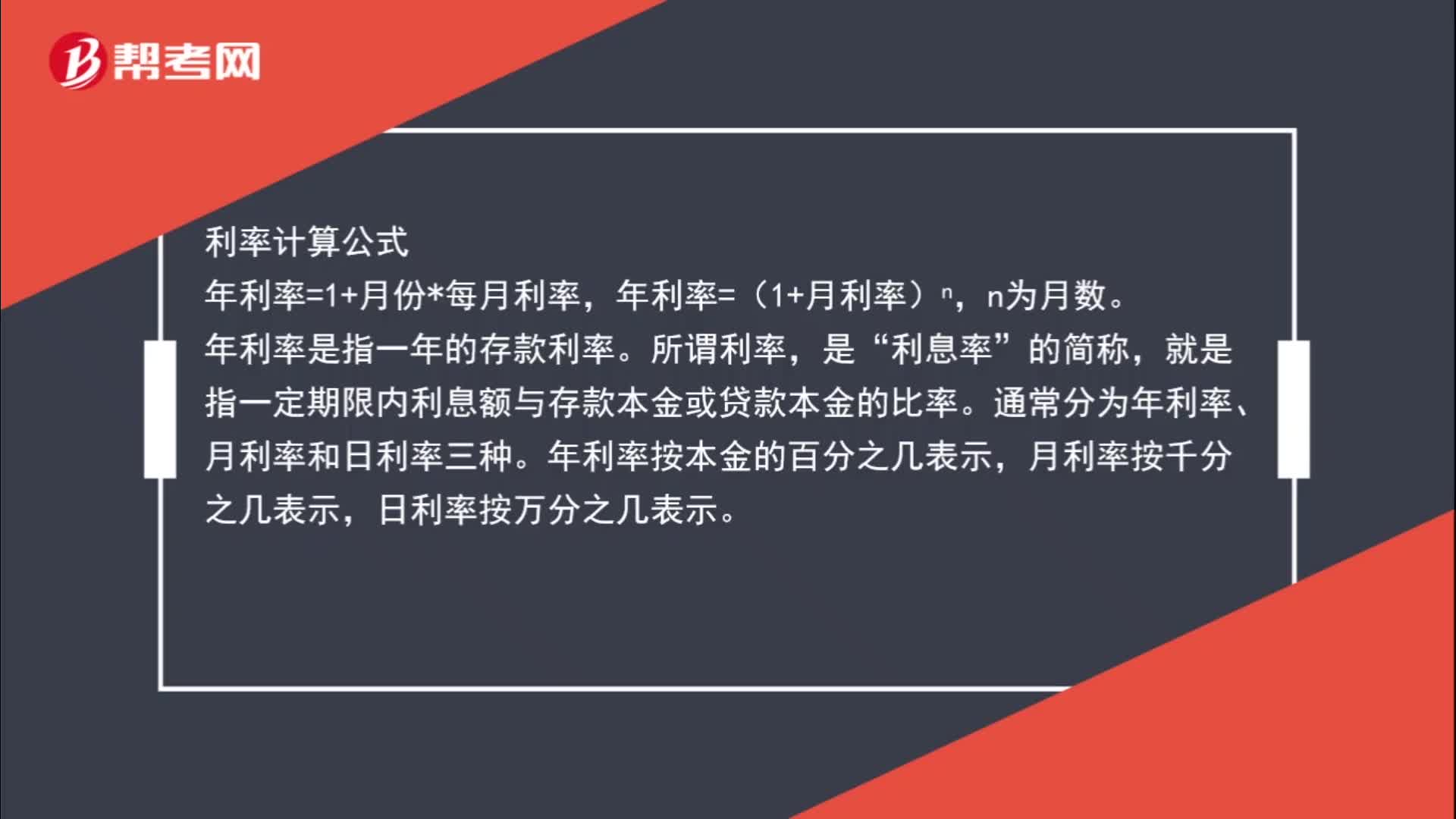

01:41利率計(jì)算公式是什么?:利率計(jì)算公式,年利率=1+月份*每月利率,年利率=(1+月利率)n。年利率是指一年的存款利率,所謂利率“利息率,就是指一定期限內(nèi)利息額與存款本金或貸款本金的比率。通常分為年利率、月利率和日利率三種,年利率按本金的百分之幾表示,月利率按千分之幾表示。日利率按萬(wàn)分之幾表示,有效年利率是在按照給定的計(jì)息期利率和每年復(fù)利次數(shù)計(jì)算利息時(shí),能夠產(chǎn)生相同結(jié)果的每年復(fù)利一次的年利率被稱為有效年利率。

02:27

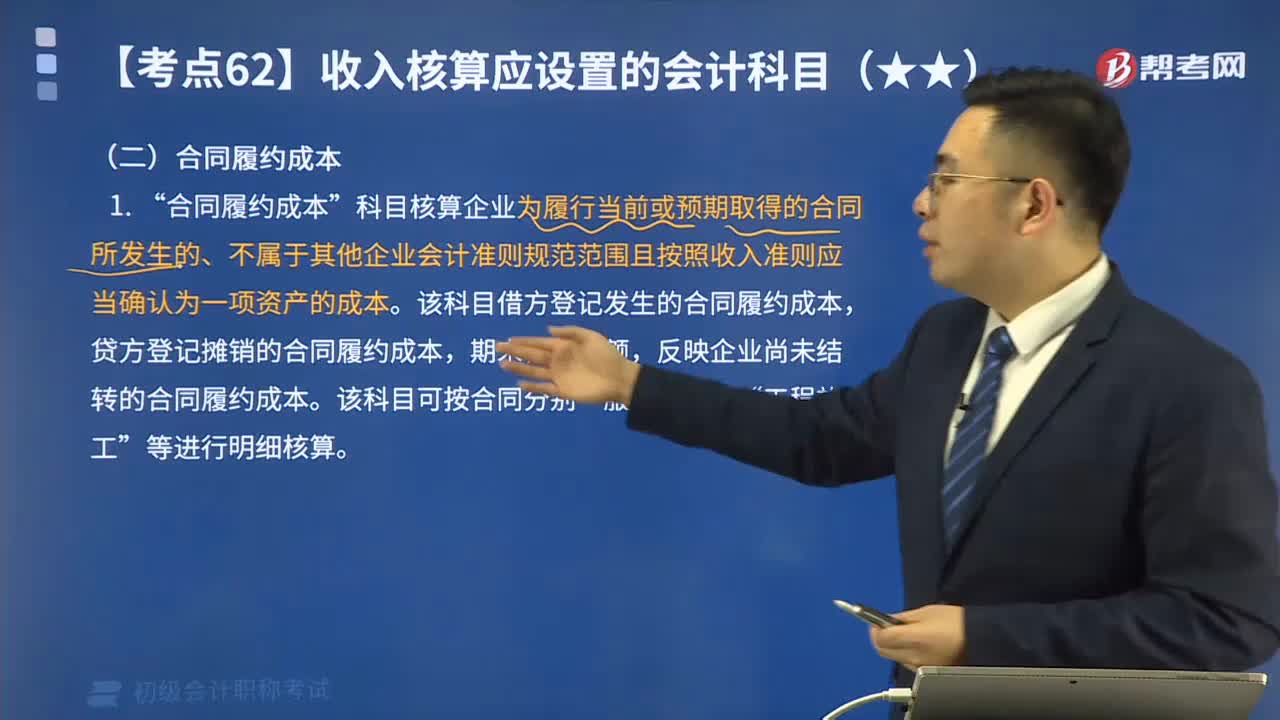

02:27新增設(shè)置科目中合同履約成本核算什么?:新增設(shè)置科目中合同履約成本核算什么?科目核算企業(yè)為履行當(dāng)前或預(yù)期取得的合同所發(fā)生的、不屬于其他企業(yè)會(huì)計(jì)準(zhǔn)則規(guī)范范圍且按照收入準(zhǔn)則應(yīng)當(dāng)確認(rèn)為一項(xiàng)資產(chǎn)的成本”該科目借方登記發(fā)生的合同履約成本。貸方登記攤銷的合同履約成本,期末借方余額,反映企業(yè)尚未結(jié)轉(zhuǎn)的合同履約成本,該科目可按合同分別。服務(wù)成本“等進(jìn)行明細(xì)核算“合同履約成本的主要賬務(wù)處理”(1)企業(yè)發(fā)生上述合同履約成本時(shí)。合同履約成本:

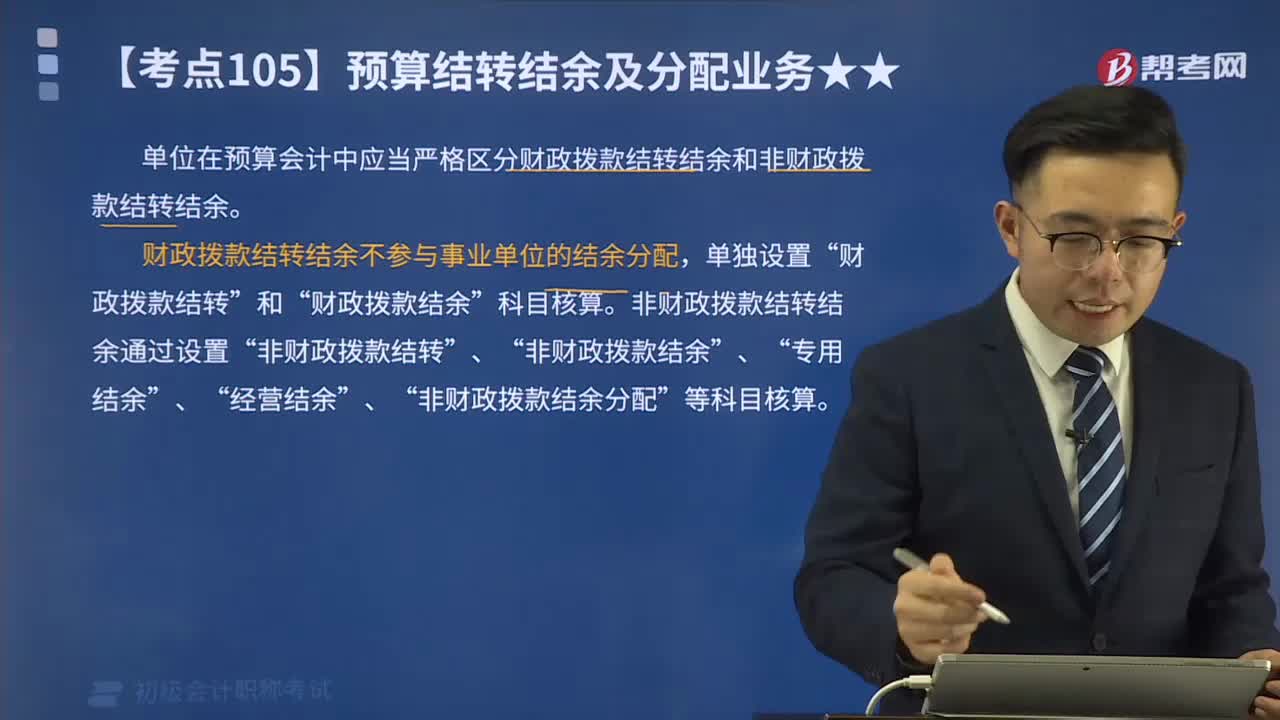

10:28

10:28財(cái)政撥款結(jié)轉(zhuǎn)結(jié)余如何核算?:財(cái)政撥款結(jié)轉(zhuǎn)結(jié)余如何核算?單位在預(yù)算會(huì)計(jì)中應(yīng)當(dāng)嚴(yán)格區(qū)分財(cái)政撥款結(jié)轉(zhuǎn)結(jié)余和非財(cái)政撥款結(jié)轉(zhuǎn)結(jié)余。財(cái)政撥款結(jié)轉(zhuǎn)結(jié)余不參與事業(yè)單位的結(jié)余分配,財(cái)政撥款結(jié)轉(zhuǎn)”非財(cái)政撥款結(jié)轉(zhuǎn)結(jié)余通過(guò)設(shè)置“(一)財(cái)政撥款結(jié)轉(zhuǎn)的核算:財(cái)政撥款結(jié)轉(zhuǎn)——本年收支結(jié)轉(zhuǎn):財(cái)政撥款結(jié)轉(zhuǎn)——本年收支結(jié)轉(zhuǎn)年初余額調(diào)整歸集調(diào)入歸集調(diào)出歸集上繳單位內(nèi)部調(diào)劑:4.年末結(jié)轉(zhuǎn)符合財(cái)政撥款結(jié)余性質(zhì)的項(xiàng)目余額:(二)財(cái)政撥款結(jié)余的核算。

05:45

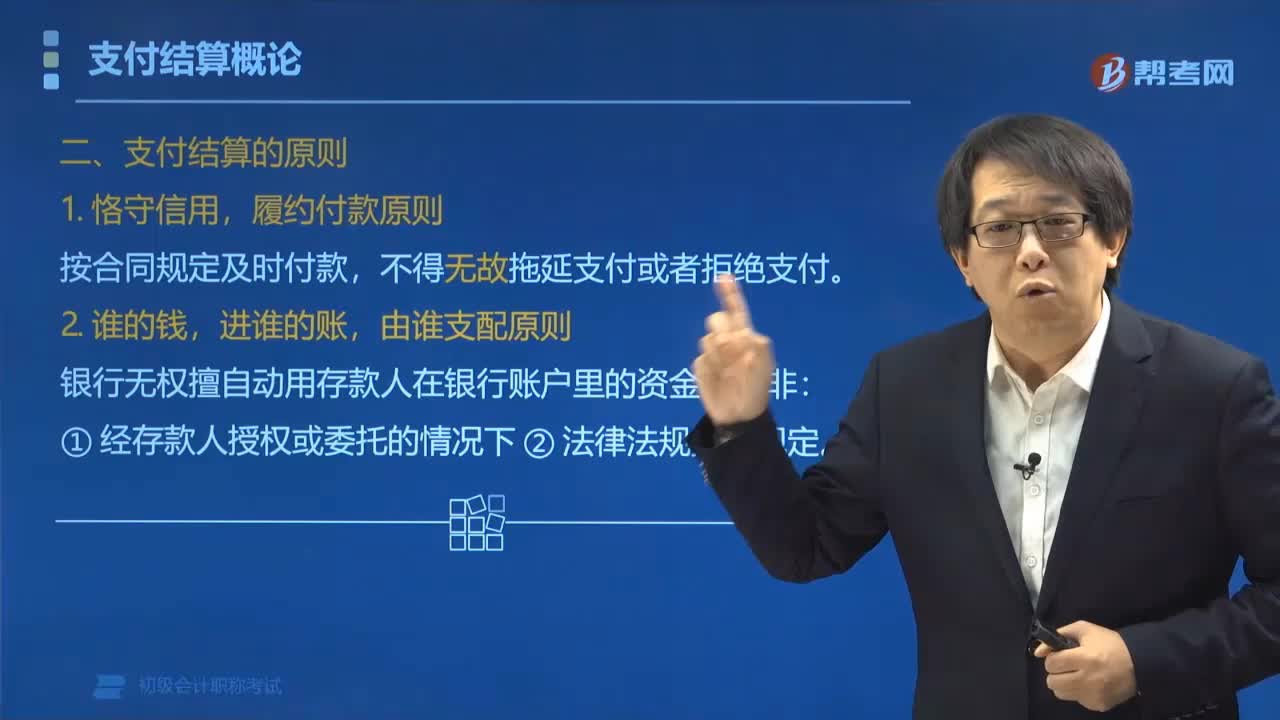

05:45支付結(jié)算的原則有哪些?:支付結(jié)算的原則有:按合同規(guī)定及時(shí)付款。銀行無(wú)權(quán)擅自動(dòng)用存款人在銀行賬戶里的資金。三、銀行不墊款原則(?),將資金支付給付款人指定的收款人,將歸收款人所有的資金轉(zhuǎn)賬收入到收款人的賬戶中,(2) ①付款人賬戶內(nèi)沒(méi)有資金或資金不足錢(qián)付不出去,或 ②收款人應(yīng)收的款項(xiàng)由于付款人原因不能收回時(shí)(錢(qián)收不回來(lái))。銀行的中介職責(zé)可以不履行,因?yàn)殂y行沒(méi)有墊付資金的義務(wù),銀行與存款人另有約定(例如銀行承兌協(xié)議)除外。

02:27

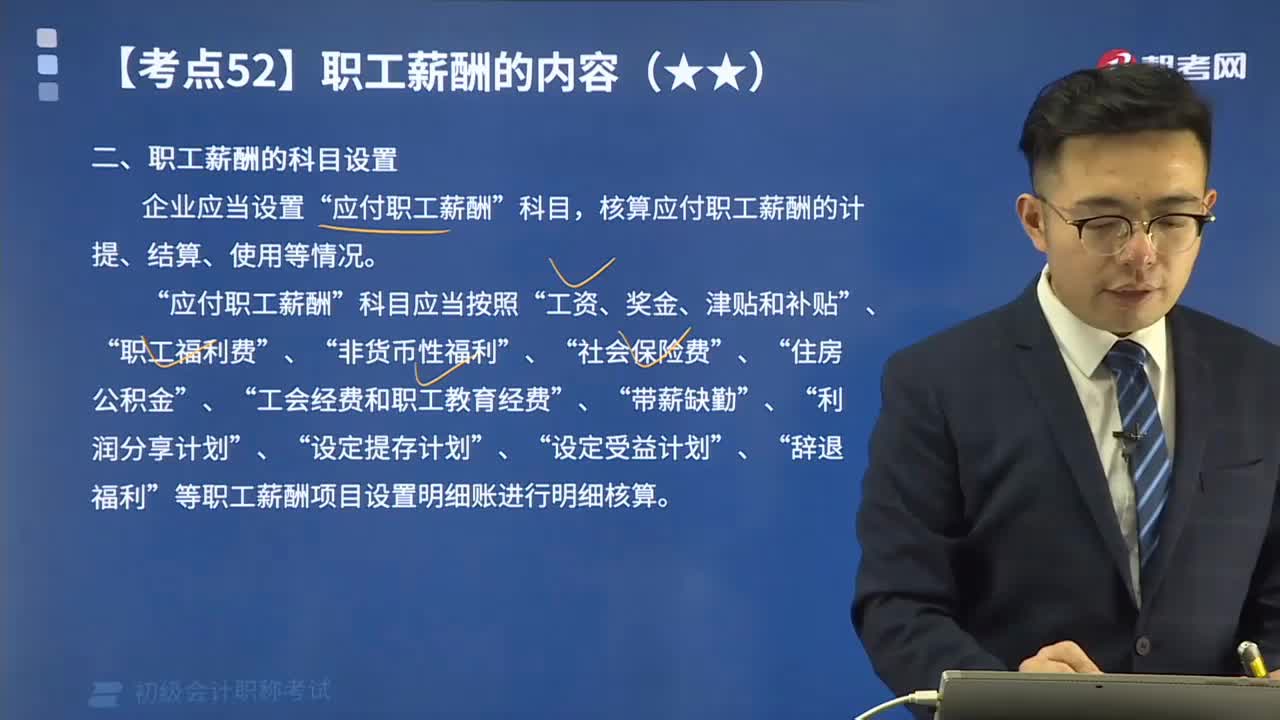

02:27如何理解職工薪酬的科目設(shè)置?:如何理解職工薪酬的科目設(shè)置?核算應(yīng)付職工薪酬的計(jì)提、結(jié)算、使用等情況。應(yīng)付職工薪酬“工資、獎(jiǎng)金、津貼和補(bǔ)貼“職工福利費(fèi)“帶薪缺勤“等職工薪酬項(xiàng)目設(shè)置明細(xì)賬進(jìn)行明細(xì)核算”屬于短期職工薪酬的有( ),A.支付給職工的生活困難補(bǔ)助。B.用于開(kāi)展職工教育及職工技能培訓(xùn)的支出,C.支付給職工離職后的福利。D.支付給職工的工資和津貼,【解析】選項(xiàng)C屬于離職后福利不屬于短期薪酬不屬于職工薪酬的是( )

00:22

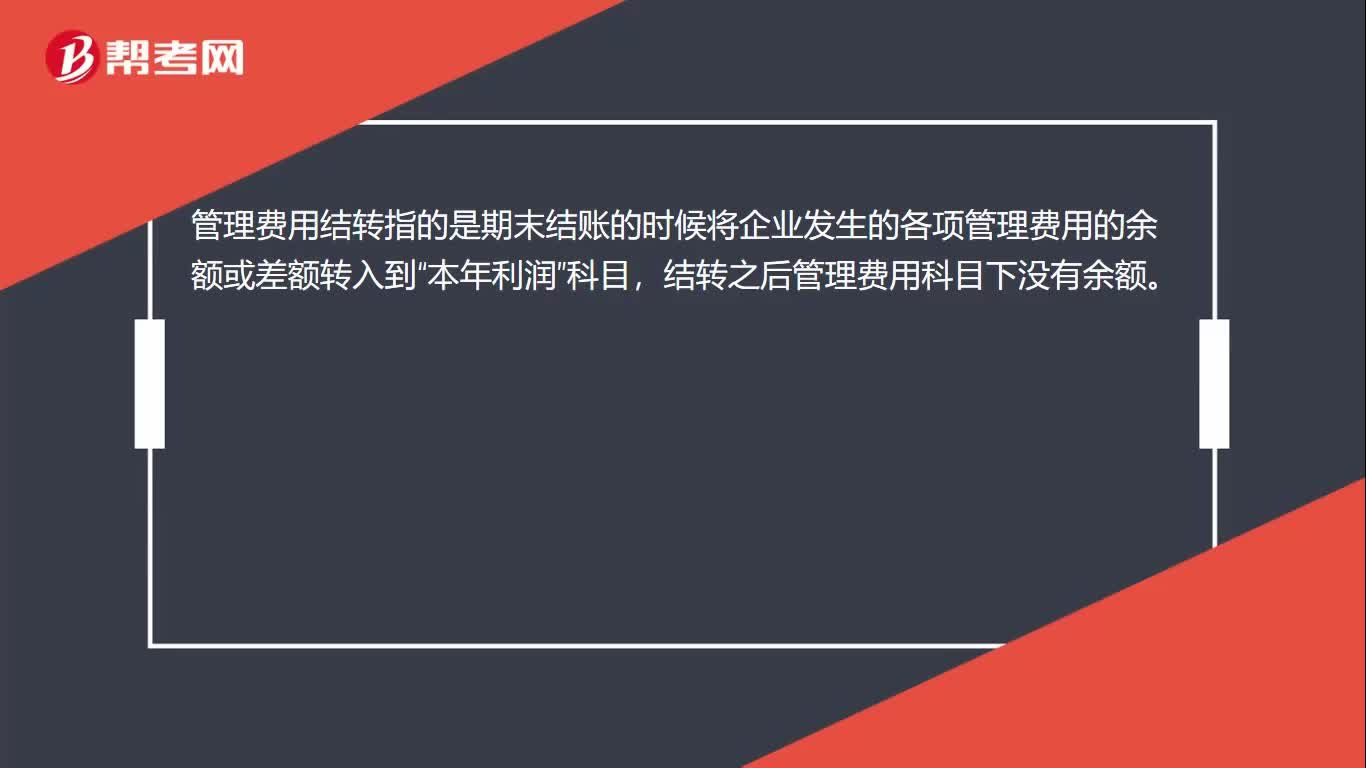

00:22管理費(fèi)用如何結(jié)轉(zhuǎn)?:管理費(fèi)用如何結(jié)轉(zhuǎn)?管理費(fèi)用結(jié)轉(zhuǎn)指的是期末結(jié)賬的時(shí)候?qū)⑵髽I(yè)發(fā)生的各項(xiàng)管理費(fèi)用的余額或差額轉(zhuǎn)入到“本年利潤(rùn)”科目,結(jié)轉(zhuǎn)之后管理費(fèi)用科目下沒(méi)有余額。

05:20

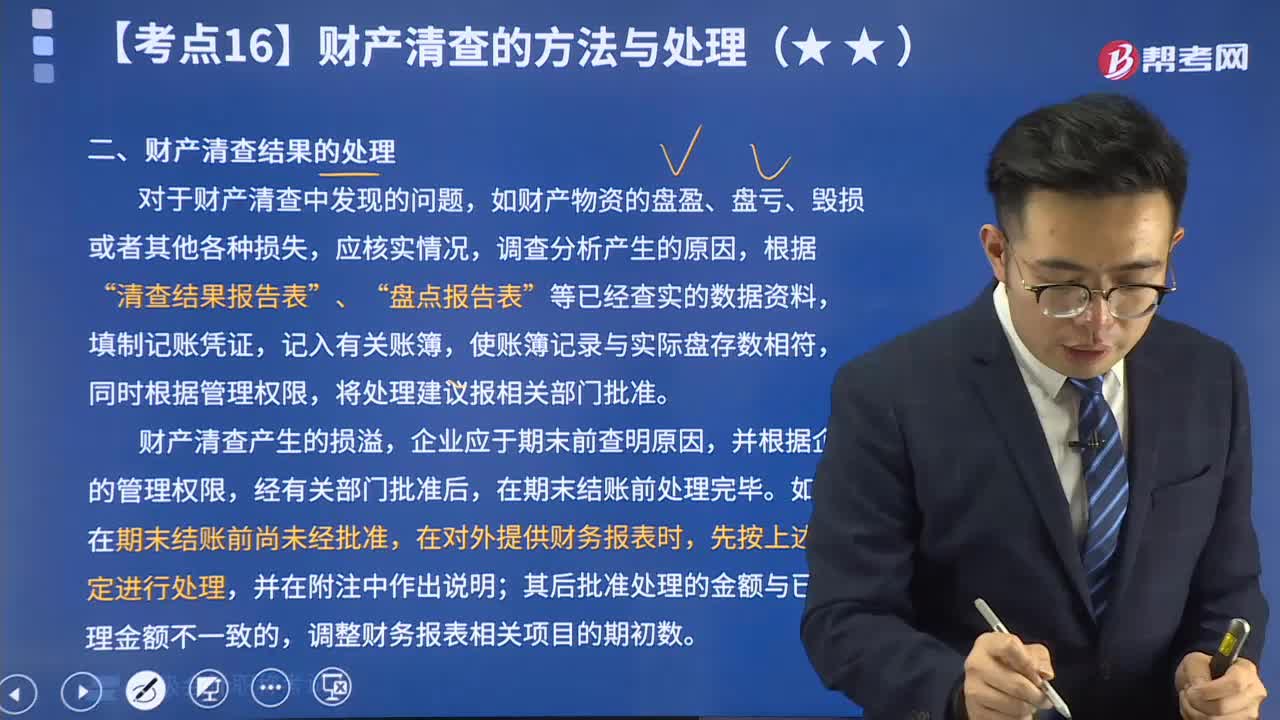

05:205分鐘了解什么是財(cái)產(chǎn)清查結(jié)果的處理:對(duì)于財(cái)產(chǎn)清查中發(fā)現(xiàn)的問(wèn)題,如財(cái)產(chǎn)物資的盤(pán)盈、盤(pán)虧、毀損或者其他各種損失,應(yīng)核實(shí)情況,調(diào)查分析產(chǎn)生的原因,根據(jù)“清查結(jié)果報(bào)告表”、“盤(pán)點(diǎn)報(bào)告表”等已經(jīng)查實(shí)的數(shù)據(jù)資料,填制記賬憑證,記入有關(guān)賬簿,使賬簿記錄與實(shí)際盤(pán)存數(shù)相符,同時(shí)根據(jù)管理權(quán)限,將處理建議報(bào)相關(guān)部門(mén)批準(zhǔn)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日

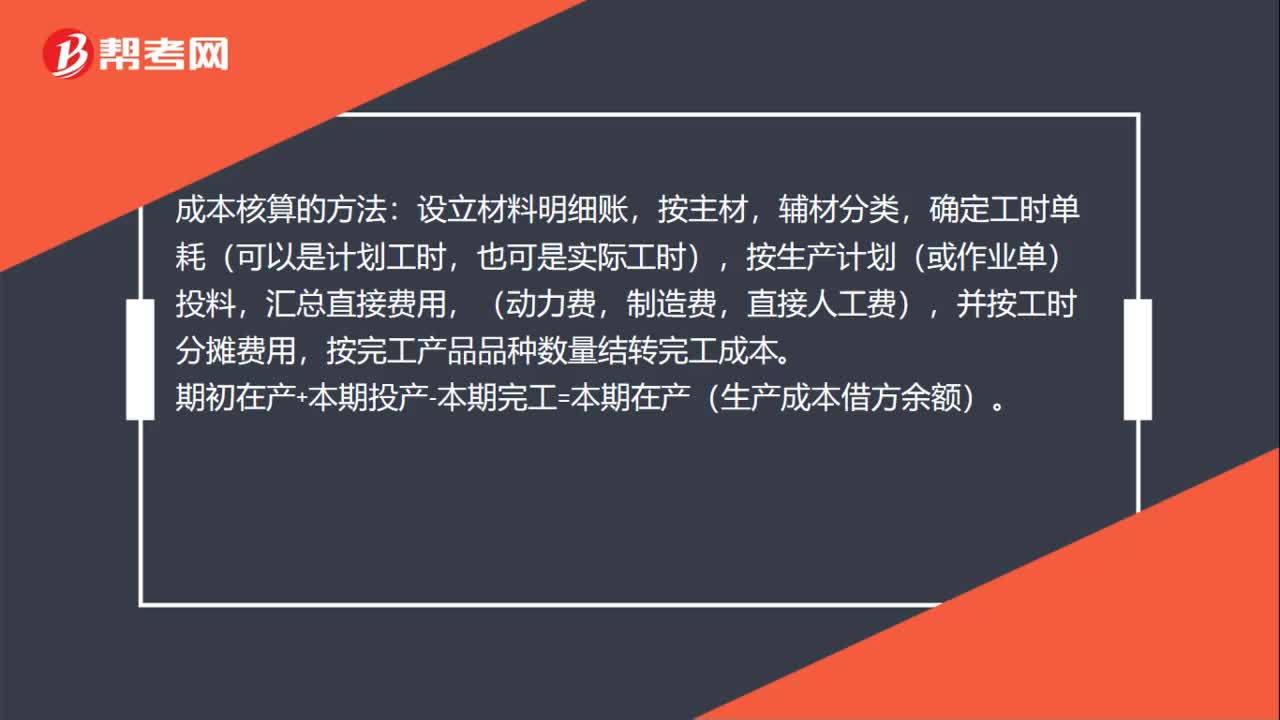

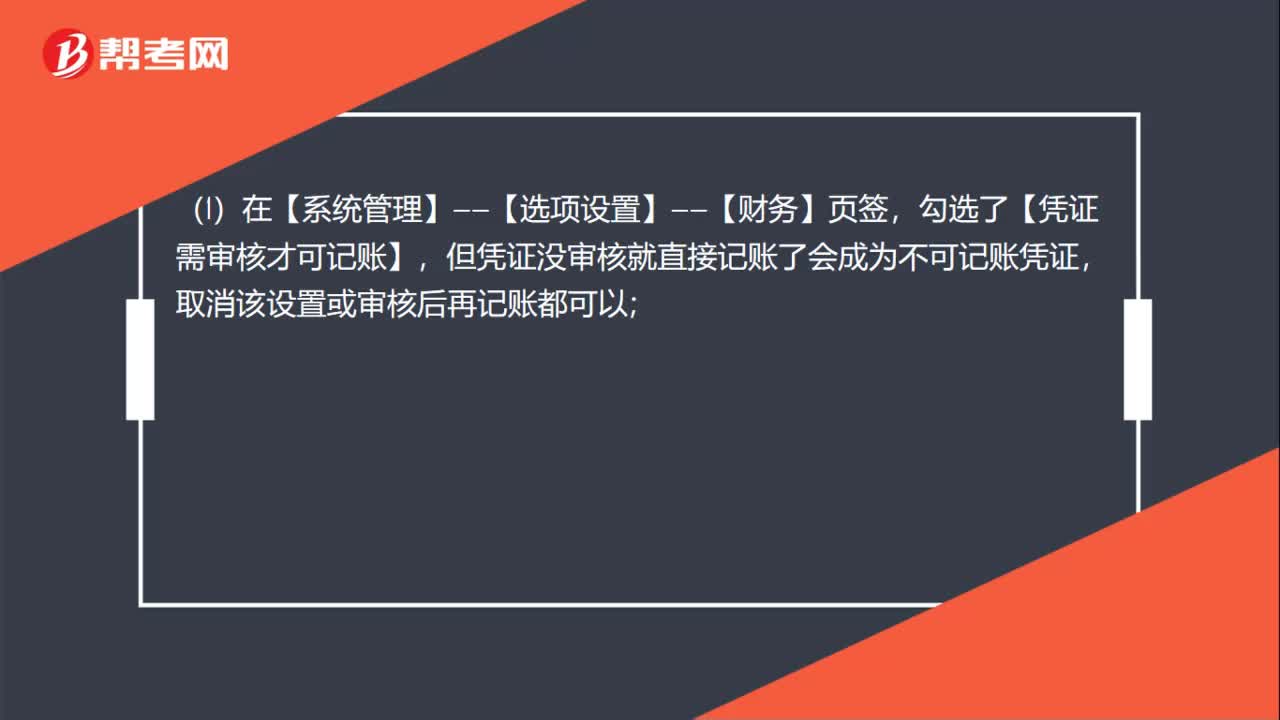

不可記賬憑證是什么原因?qū)е碌模?/p>

不可記賬憑證是什么原因?qū)е碌模?/p>