初級(jí)會(huì)計(jì)職稱考試相關(guān)視頻

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

08:23

08:23來(lái)學(xué)習(xí)收入核算應(yīng)設(shè)置的會(huì)計(jì)科目有哪些?:收入核算應(yīng)設(shè)置的基本會(huì)計(jì)科目有哪些?收入核算應(yīng)設(shè)置的會(huì)計(jì)科目有主營(yíng)業(yè)務(wù)收入,其他業(yè)務(wù)收入和其他業(yè)務(wù)成本。1. 本科目核算企業(yè)確認(rèn)的銷售商品、提供服務(wù)等主營(yíng)業(yè)務(wù)的收入:銀行存款應(yīng)收賬款應(yīng)收票據(jù)合同資產(chǎn)等”科目核算企業(yè)確認(rèn)銷售商品、提供服務(wù)等主營(yíng)業(yè)務(wù)收入時(shí)應(yīng)結(jié)轉(zhuǎn)的成本。主營(yíng)業(yè)務(wù)成本,科目核算企業(yè)確認(rèn)的除主營(yíng)業(yè)務(wù)活動(dòng)以外的其他經(jīng)營(yíng)活動(dòng)實(shí)現(xiàn)的收入。

02:27

02:27如何理解職工薪酬的科目設(shè)置?:如何理解職工薪酬的科目設(shè)置?核算應(yīng)付職工薪酬的計(jì)提、結(jié)算、使用等情況。應(yīng)付職工薪酬“工資、獎(jiǎng)金、津貼和補(bǔ)貼“職工福利費(fèi)“帶薪缺勤“等職工薪酬項(xiàng)目設(shè)置明細(xì)賬進(jìn)行明細(xì)核算”屬于短期職工薪酬的有( ),A.支付給職工的生活困難補(bǔ)助。B.用于開展職工教育及職工技能培訓(xùn)的支出,C.支付給職工離職后的福利。D.支付給職工的工資和津貼,【解析】選項(xiàng)C屬于離職后福利不屬于短期薪酬不屬于職工薪酬的是( )

00:24

00:24小規(guī)模納稅人的科目應(yīng)如何設(shè)置?:小規(guī)模納稅人的科目應(yīng)如何設(shè)置?其銷售收入的核算與一般納稅人相同,其應(yīng)納增值稅稅額通過(guò)“由于小規(guī)模納稅人不得抵扣進(jìn)項(xiàng)稅額,應(yīng)交稅費(fèi)一應(yīng)交增值稅”應(yīng)交稅費(fèi)——應(yīng)交增值稅(不再設(shè)專欄),——轉(zhuǎn)讓金融商品應(yīng)交增值稅,——代扣代交增值稅。企業(yè)以賬面金額10000元(不含稅價(jià)格)結(jié)轉(zhuǎn)至,有5000元的乙材料購(gòu)入業(yè)務(wù)取得的增值稅專用發(fā)票不符合規(guī)定。相應(yīng)稅金850元已于月抵扣。稅務(wù)機(jī)關(guān)要求該企業(yè)在本月調(diào)賬:

13:59

13:59應(yīng)付票據(jù)的科目設(shè)置及賬務(wù)處理視頻精講:企業(yè)應(yīng)通過(guò)“應(yīng)付票據(jù)”科目核算應(yīng)付票據(jù)的發(fā)生、償付等情況。該科目貸方登記開出、承兌匯票的面值及帶息票據(jù)的預(yù)提利息,借方登記支付票據(jù)的金額,余額在貸方,表示企業(yè)尚未到期的商業(yè)匯票的票面金額和應(yīng)計(jì)未付的利息。

03:24

03:24實(shí)際成本法科目設(shè)置視頻講解:材料采用實(shí)際成本核算時(shí),材料的收入、發(fā)出及結(jié)存,無(wú)論總分類核算還是明細(xì)分類核算,均按照實(shí)際成本計(jì)價(jià)。

12:35

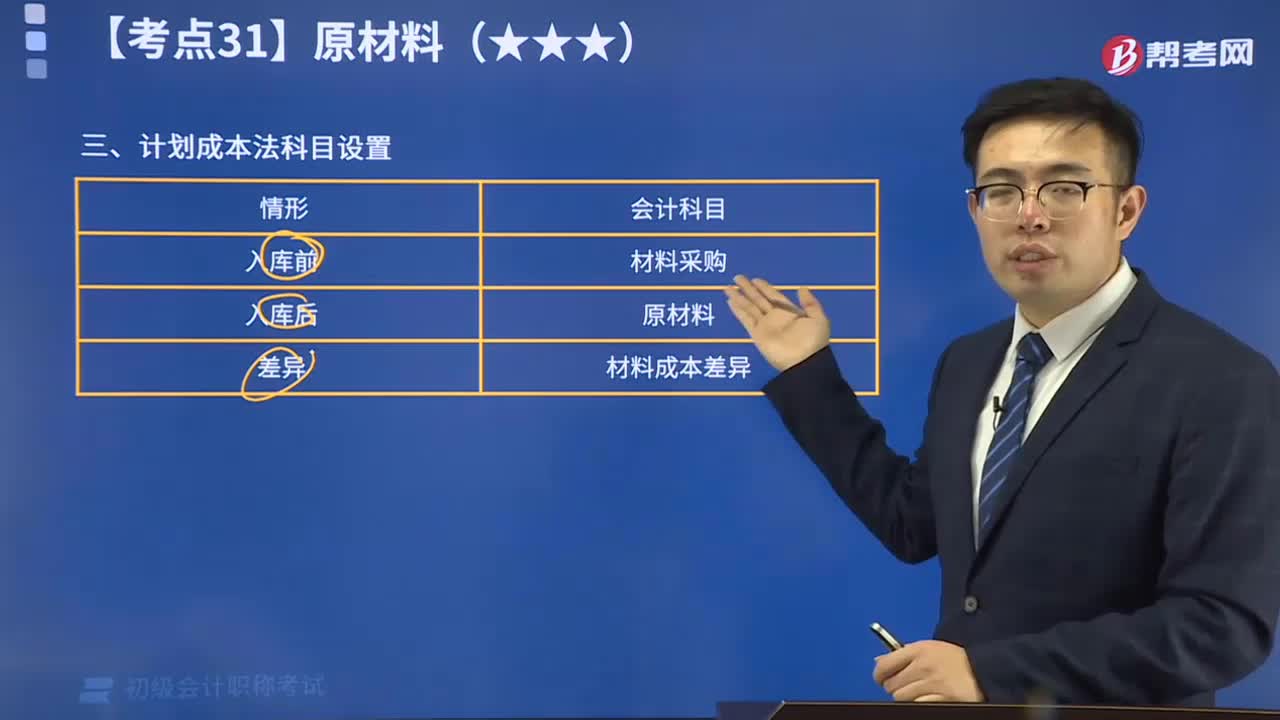

12:35計(jì)劃成本法科目設(shè)置視頻精講:計(jì)劃成本法只能對(duì)存貨進(jìn)行日常的會(huì)計(jì)核算。在會(huì)計(jì)期末,企業(yè)需要通過(guò)"材料成本差異"等賬戶,將發(fā)出的存貨和期末結(jié)余的存貨調(diào)整為實(shí)際成本。

01:54

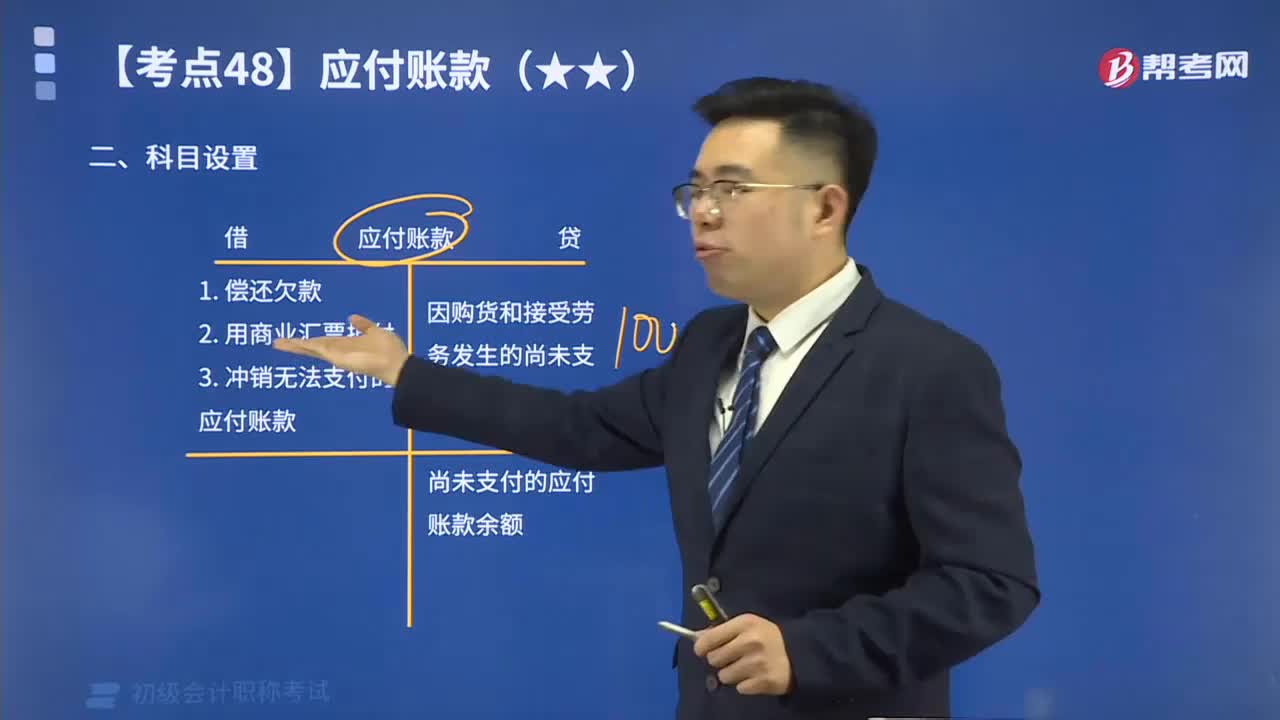

01:54快速記憶應(yīng)付賬款的科目設(shè)置是什么?:本科目核算企業(yè)因購(gòu)買材料、商品和接受勞務(wù)供應(yīng)等經(jīng)營(yíng)活動(dòng)應(yīng)支付的款項(xiàng)。

01:39

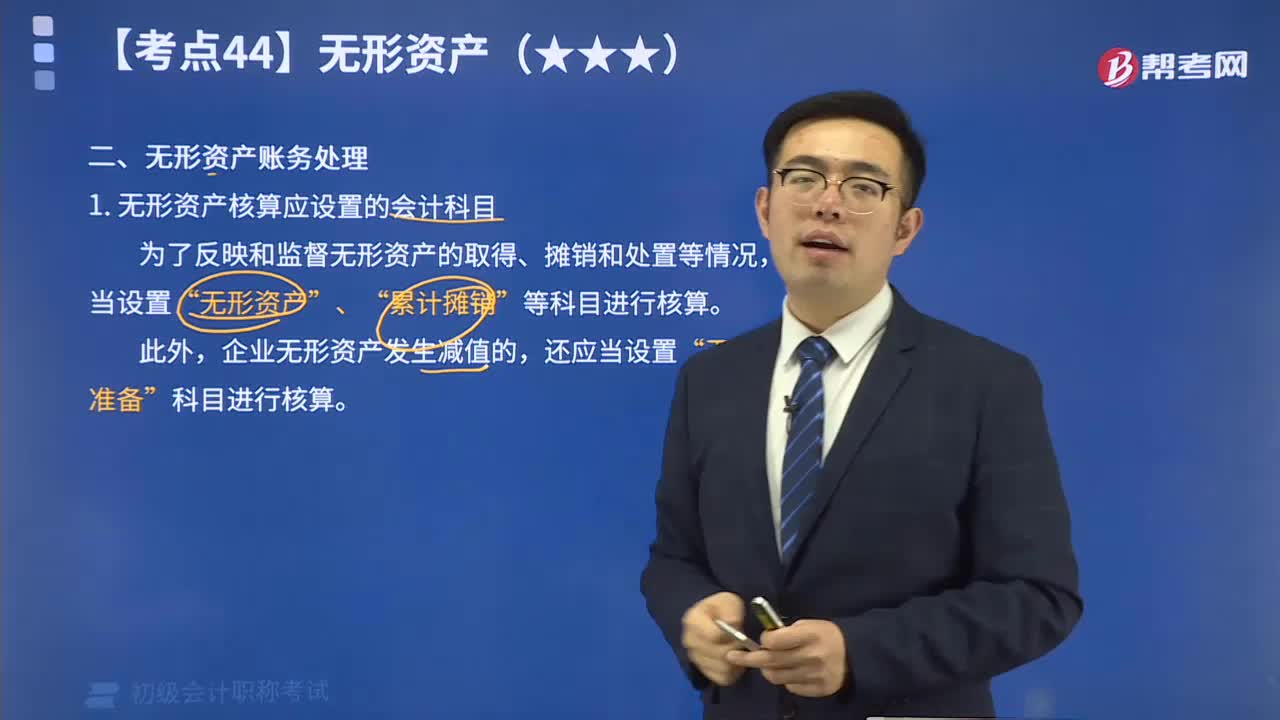

01:39無(wú)形資產(chǎn)核算應(yīng)設(shè)置的會(huì)計(jì)科目有哪些?:無(wú)形資產(chǎn)的核算包括:無(wú)形資產(chǎn)的取得(外購(gòu)的、自行開發(fā)的)、攤銷、處置及減值答。為了反映和監(jiān)督無(wú)形資產(chǎn)的取得、攤銷和處置等情況,企業(yè)應(yīng)當(dāng)設(shè)置“無(wú)形資產(chǎn)“、“累計(jì)攤銷”等科目進(jìn)行核算。“累計(jì)攤銷”科目屬于“無(wú)形資產(chǎn)”的調(diào)整科目,核算企業(yè)對(duì)使用壽命有限的無(wú)形資產(chǎn)計(jì)提的累計(jì)攤銷,貸方登記企業(yè)計(jì)提的無(wú)形資產(chǎn)攤銷,借方登記處置無(wú)形資產(chǎn)轉(zhuǎn)出的累計(jì)攤銷,期末貸方余額,反映企業(yè)無(wú)形資產(chǎn)的累計(jì)攤銷額。

02:17

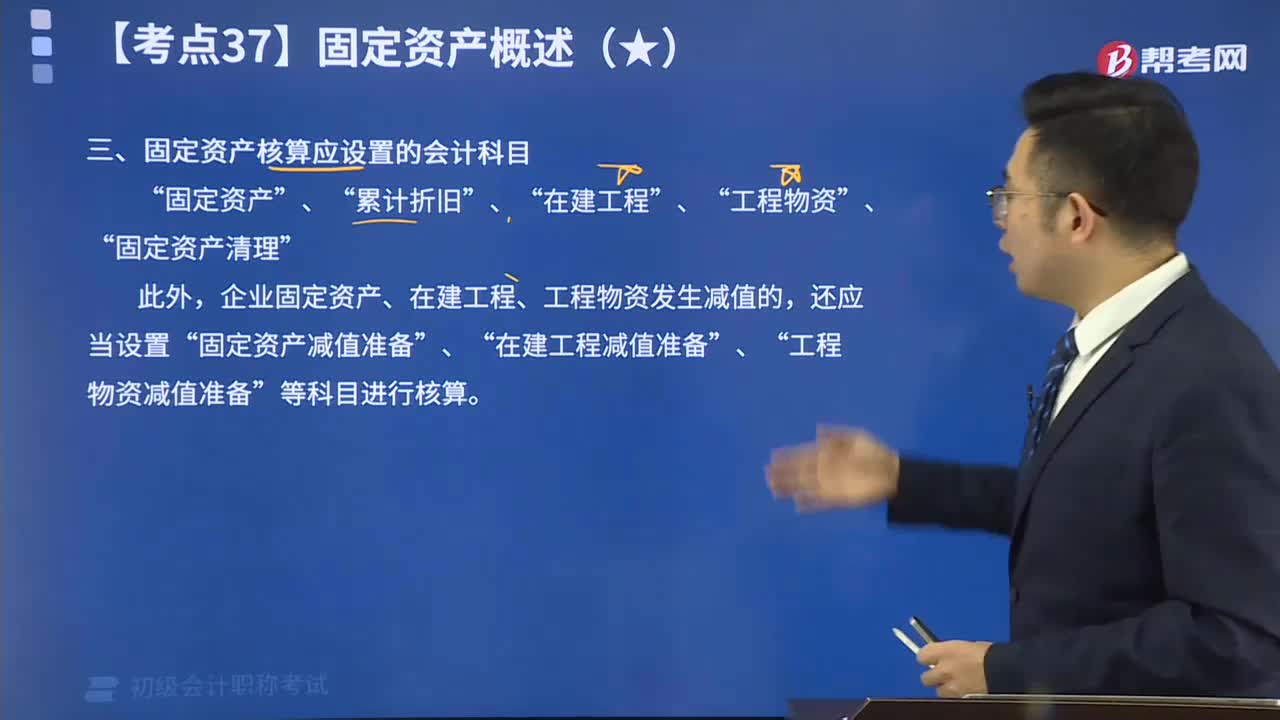

02:17固定資產(chǎn)核算應(yīng)設(shè)置什么會(huì)計(jì)科目呢?:固定資產(chǎn)核算應(yīng)設(shè)置的會(huì)計(jì)科目有“固定資產(chǎn)”、“累計(jì)折舊”、“在建工程”、“工程物資”、“固定資產(chǎn)清理”。此外,企業(yè)固定資產(chǎn)、在建工程、工程物資發(fā)生減值的,還應(yīng)當(dāng)設(shè)置“固定資產(chǎn)減值準(zhǔn)備”、“在建工程減值準(zhǔn)備”、“工程物資減值準(zhǔn)備”等科目進(jìn)行核算。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日