下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:44

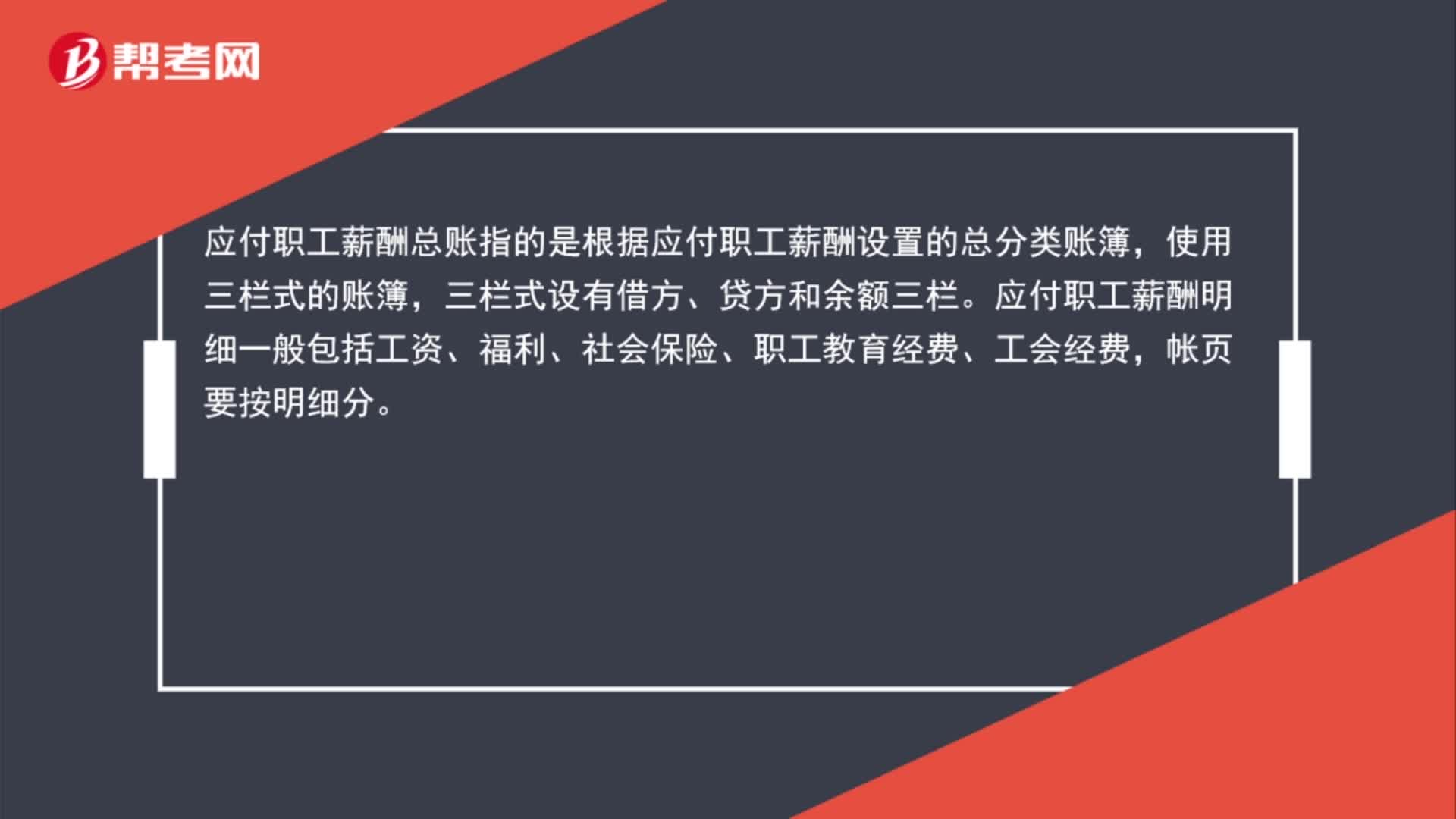

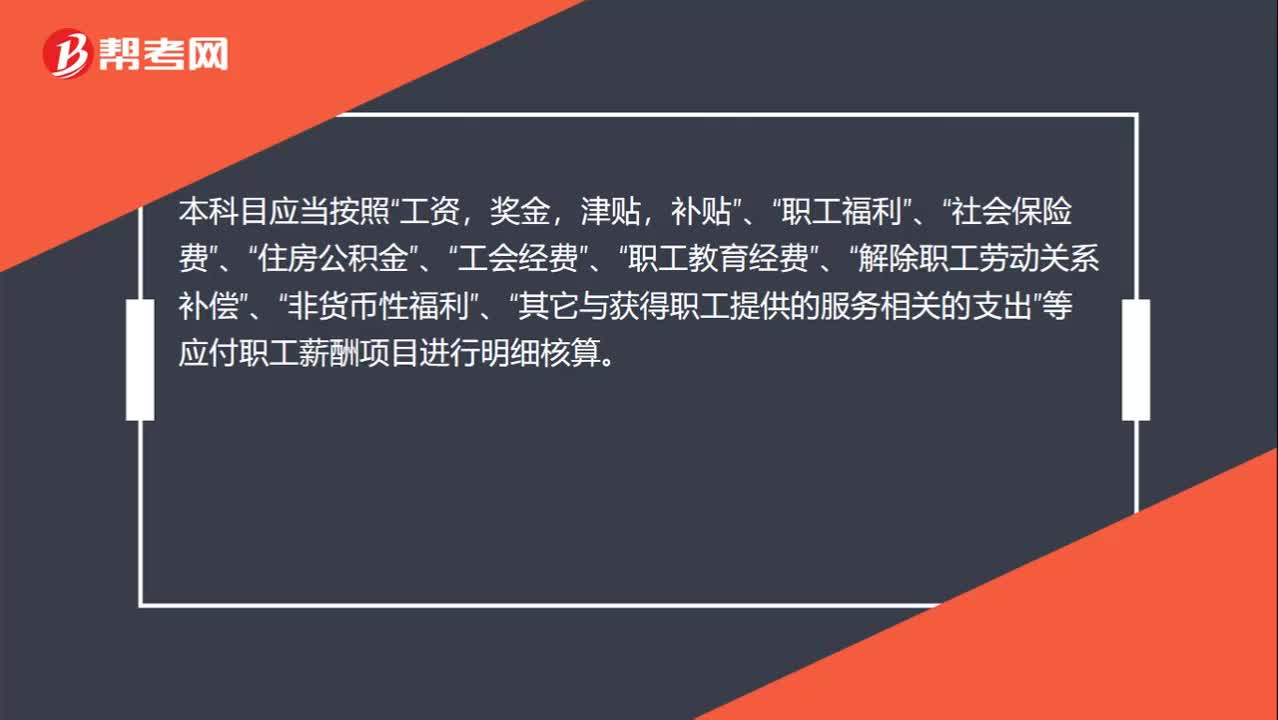

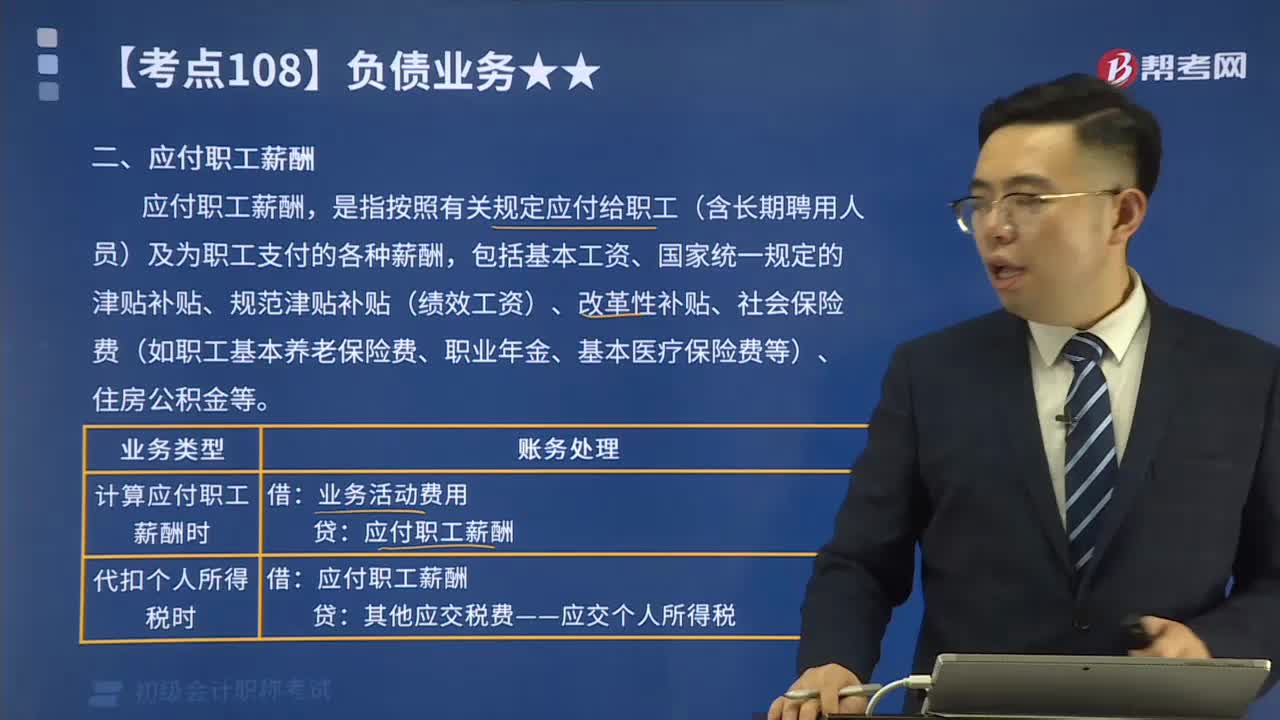

00:44應(yīng)付職工薪酬是什么類?:應(yīng)付職工薪酬是什么類?應(yīng)付職工薪酬是企業(yè)會計科目中負(fù)債類科目之一。核算企業(yè)根據(jù)有關(guān)規(guī)定應(yīng)付給職工的各種薪酬。本科目應(yīng)當(dāng)按照“工資,獎金,津貼,補貼”職工福利”社會保險費”住房公積金”工會經(jīng)費”職工教育經(jīng)費”解除職工勞動關(guān)系補償”非貨幣性福利”、“其它與獲得職工提供的服務(wù)相關(guān)的支出”等應(yīng)付職工薪酬項目進(jìn)行明細(xì)核算。

00:42

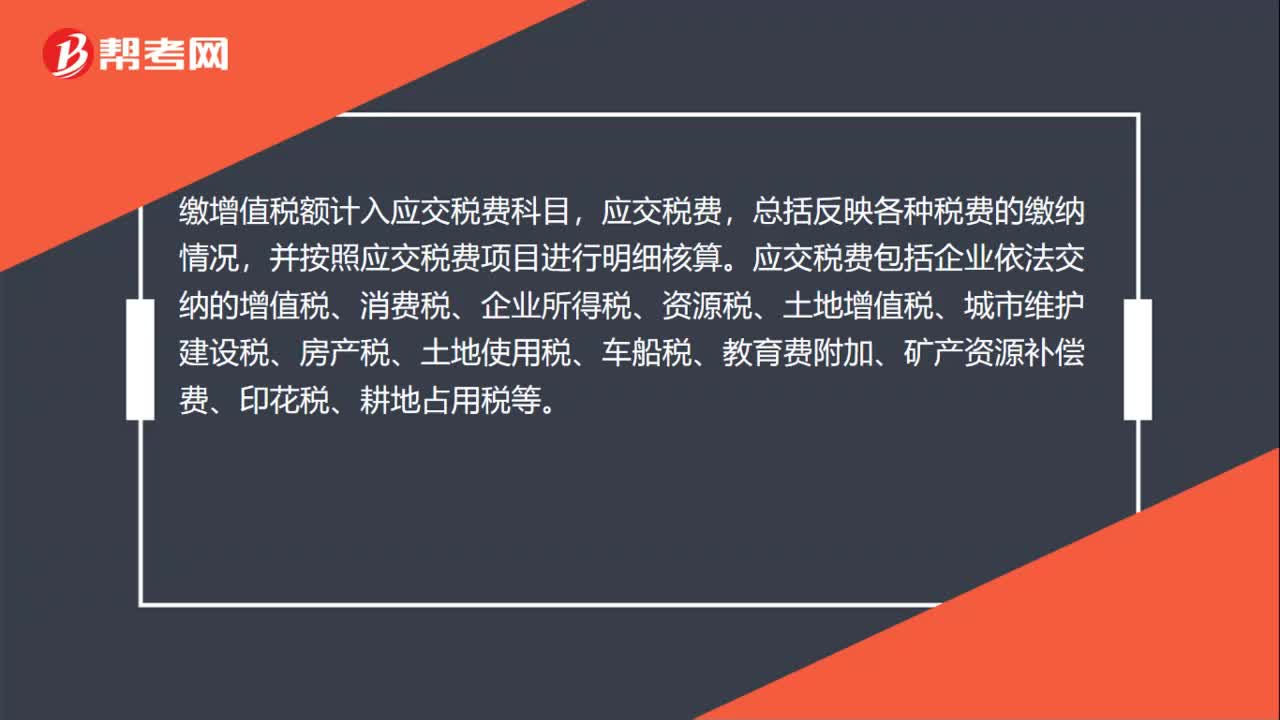

00:42繳增值稅計入什么科目?:繳增值稅計入什么科目?繳增值稅額計入應(yīng)交稅費科目,應(yīng)交稅費,總括反映各種稅費的繳納情況,并按照應(yīng)交稅費項目進(jìn)行明細(xì)核算。應(yīng)交稅費包括企業(yè)依法交納的增值稅、消費稅、企業(yè)所得稅、資源稅、土地增值稅、城市維護(hù)建設(shè)稅、房產(chǎn)稅、土地使用稅、車船稅、教育費附加、礦產(chǎn)資源補償費、印花稅、耕地占用稅等。

02:10

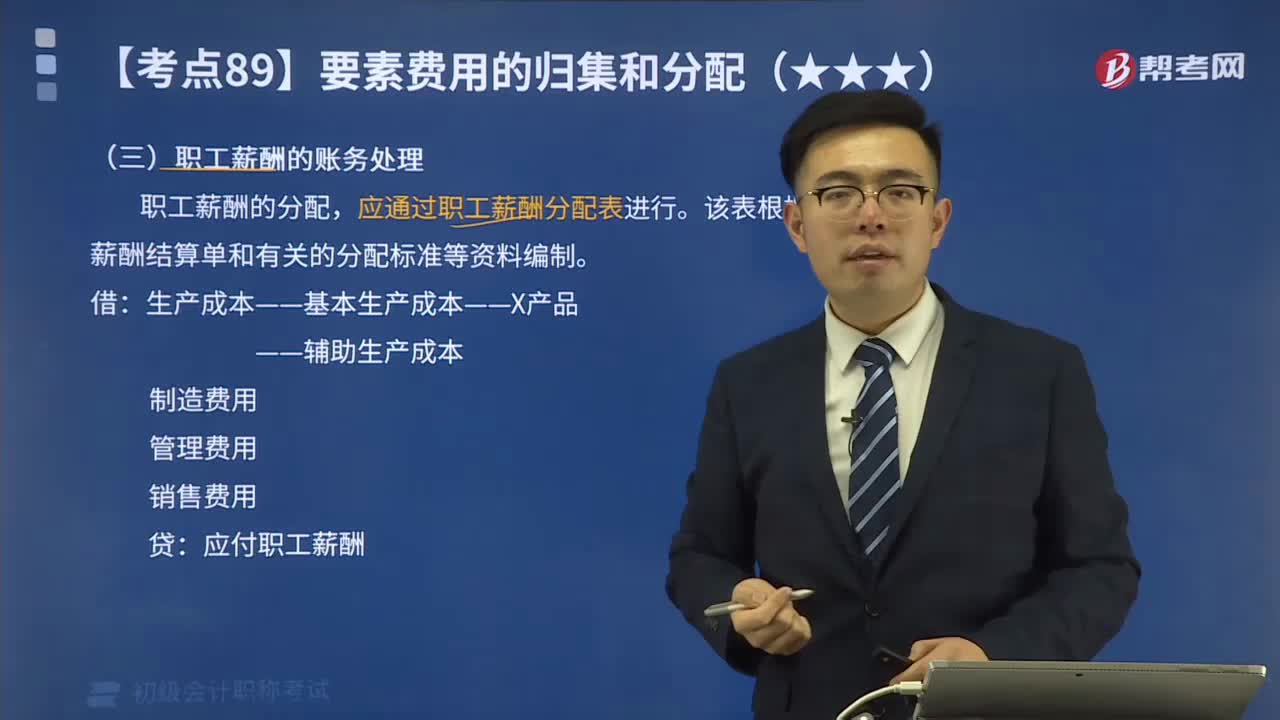

02:10職工薪酬的賬務(wù)處理是什么?:職工薪酬的賬務(wù)處理是什么?職工薪酬的分配,應(yīng)通過職工薪酬分配表進(jìn)行。該表根據(jù)職工薪酬結(jié)算單和有關(guān)的分配標(biāo)準(zhǔn)等資料編制。——輔助生產(chǎn)成本,應(yīng)付職工薪酬,共發(fā)生生產(chǎn)工人職工薪酬2700萬元按生產(chǎn)工時比例分配A產(chǎn)品的生產(chǎn)工時為500小時B產(chǎn)品的生產(chǎn)工時為400小時生產(chǎn)職工薪酬費用分配率=2700÷(500+400)=3(萬元小時)B產(chǎn)品應(yīng)分配的職工薪酬=400×3=1200(萬元)

01:50

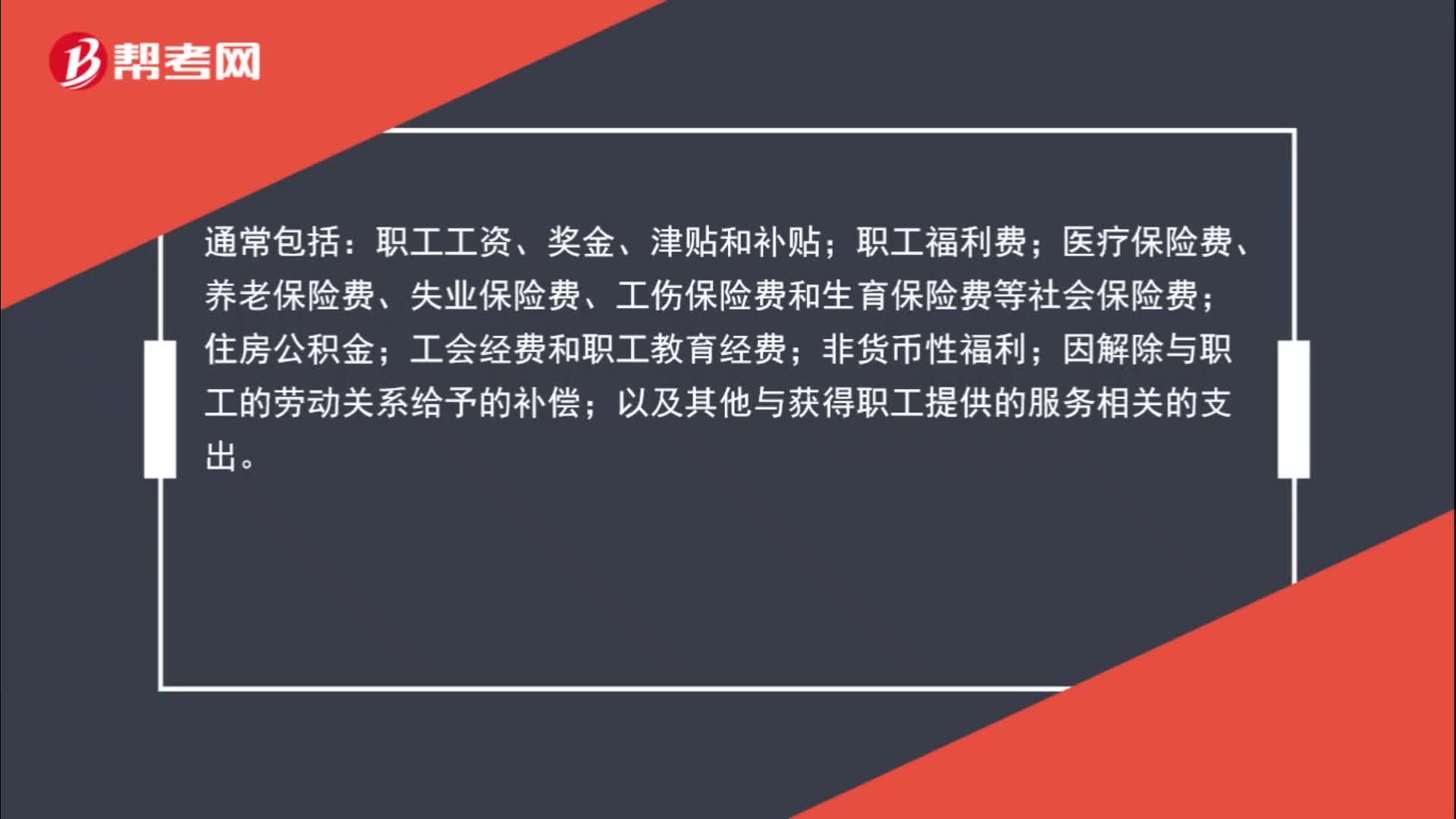

01:50非貨幣性福利為何計入職工薪酬?:非貨幣性福利為何計入職工薪酬?職工薪酬,是指企業(yè)為獲得職工提供的服務(wù)而給予各種形式的報酬以及其他相關(guān)支出。職工工資、獎金、津貼和補貼;職工福利費;非貨幣性福利;因解除與職工的勞動關(guān)系給予的補償;以及其他與獲得職工提供的服務(wù)相關(guān)的支出。非貨幣性福利是非現(xiàn)金形式給予職工的福利,發(fā)的工資這種是現(xiàn)金,如果給職工的其他福利,五一發(fā)給職工的外購手機(jī),都屬于非貨幣性福利,是給予職工的一項福利。

03:19

03:19什么是應(yīng)付職工薪酬?:應(yīng)付職工薪酬,是指按照有關(guān)規(guī)定應(yīng)付給職工(含長期聘用人員)及為職工支付的各種薪酬,包括基本工資、國家統(tǒng)一規(guī)定的津貼補貼、規(guī)范津貼補貼(績效工資)、改革性補貼、社會保險費(如職工基本養(yǎng)老保險費、職業(yè)年金、基本醫(yī)療保險費等)、住房公積金等。某事業(yè)單位為開展專業(yè)業(yè)務(wù)活動及其輔助活動人員發(fā)放工資500 000元,按規(guī)定應(yīng)代扣代繳個人所得稅30 000元。

06:15

06:15職工薪酬概念是什么?:職工薪酬概念:職工薪酬,是指企業(yè)為獲得職工提供的服務(wù)或解除勞動關(guān)系而給予的各種形式的報酬或補償。職工,(1)與企業(yè)訂立勞動合同的所有人員,含全職、兼職和臨時職工;(2)未與企業(yè)訂立勞動合同,但由企業(yè)正式任命的人員,(3)未與企業(yè)訂立勞動合同或未由其正式任命,但向企業(yè)所提供服務(wù)與職工所提供服務(wù)類似的人員(如勞務(wù)派遣等)。

04:55

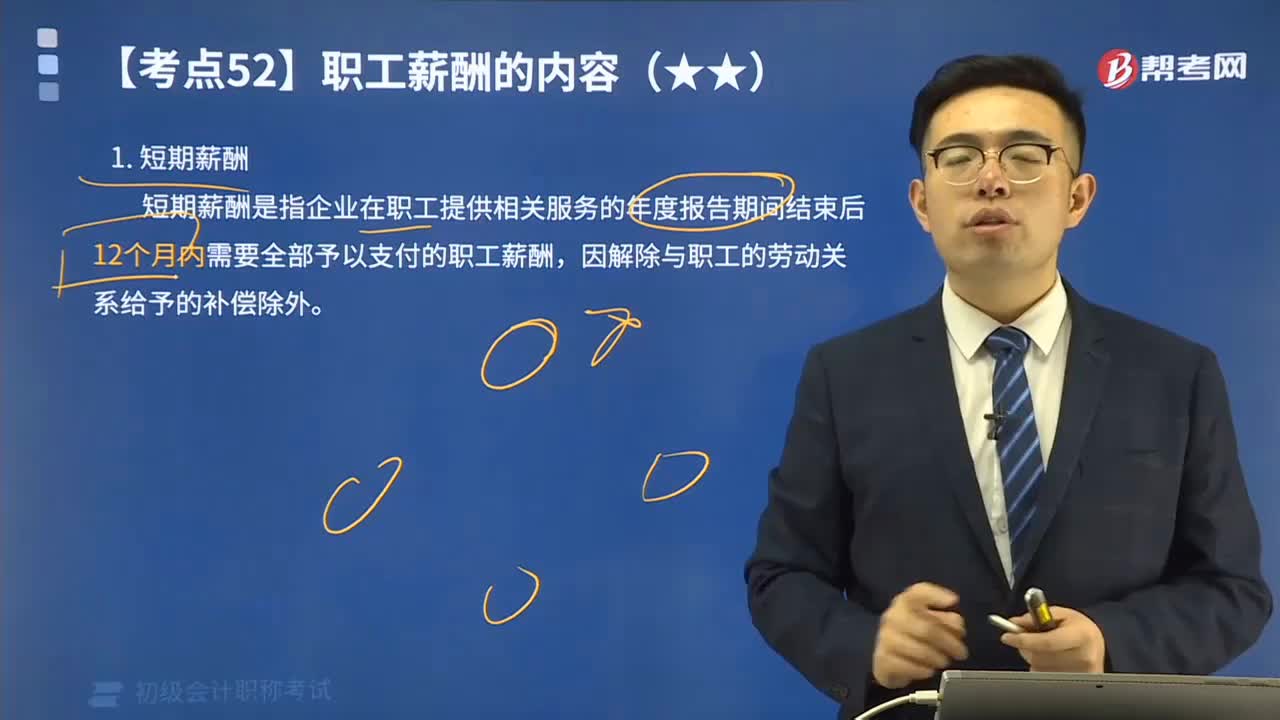

04:55短期薪酬應(yīng)該如何理解?:短期薪酬是指企業(yè)在職工提供相關(guān)服務(wù)的年度報告期間結(jié)束后12個月內(nèi)需要全部予以支付的職工薪酬,因解除與職工的勞動關(guān)系給予的補償除外。短期薪酬具體包括:(1)職工工資、獎金、津貼和補貼。(2)職工福利費。(3)醫(yī)療保險費、工傷保險費和生育保險費。(6)短期帶薪缺勤,是指職工雖然缺勤但企業(yè)仍向其支付報酬的安排,包括年休假、病假、婚假、產(chǎn)假、喪假、探親假等。長期帶薪缺勤屬于其他長期職工福利。

02:27

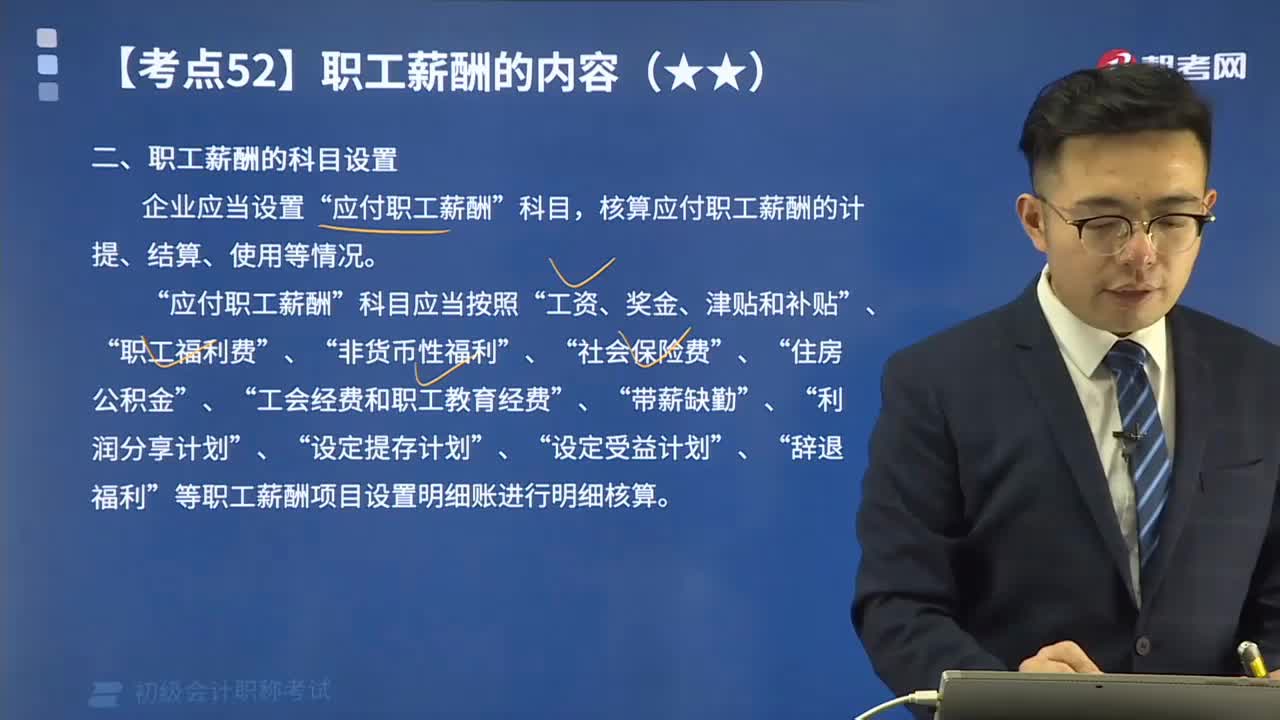

02:27如何理解職工薪酬的科目設(shè)置?:如何理解職工薪酬的科目設(shè)置?核算應(yīng)付職工薪酬的計提、結(jié)算、使用等情況。應(yīng)付職工薪酬“工資、獎金、津貼和補貼“職工福利費“帶薪缺勤“等職工薪酬項目設(shè)置明細(xì)賬進(jìn)行明細(xì)核算”屬于短期職工薪酬的有( ),A.支付給職工的生活困難補助。B.用于開展職工教育及職工技能培訓(xùn)的支出,C.支付給職工離職后的福利。D.支付給職工的工資和津貼,【解析】選項C屬于離職后福利不屬于短期薪酬不屬于職工薪酬的是( )

00:15

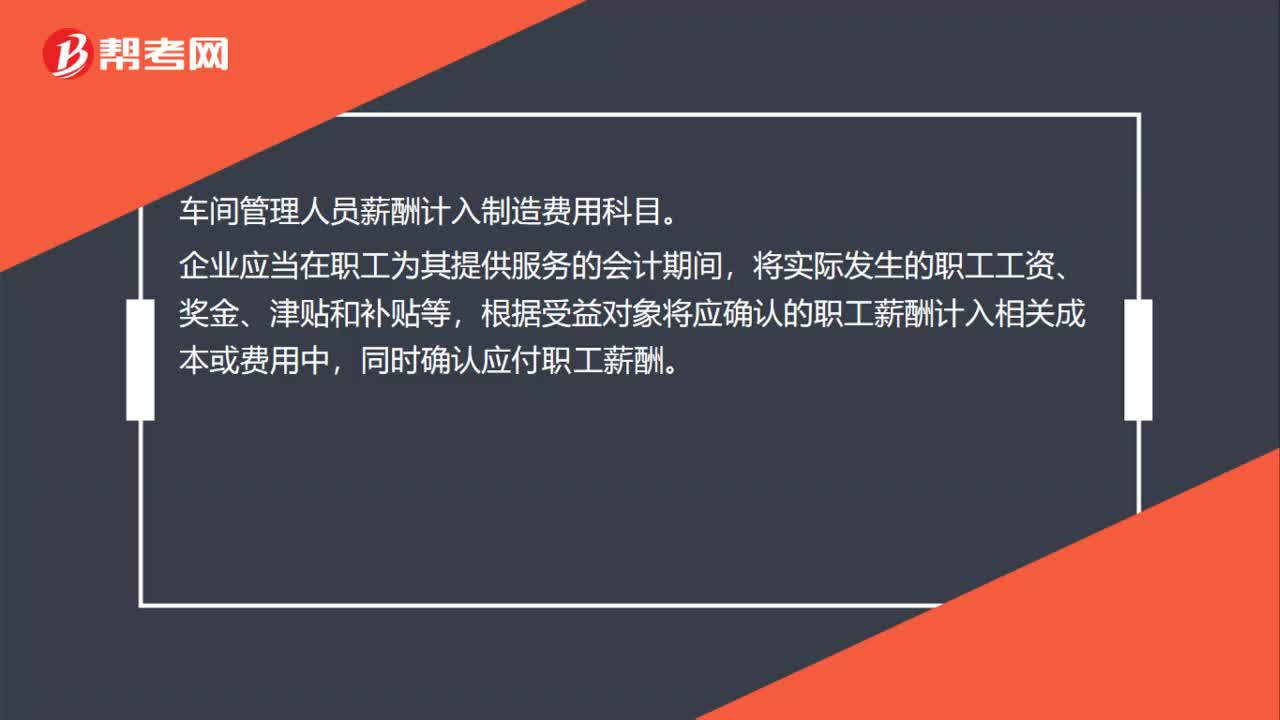

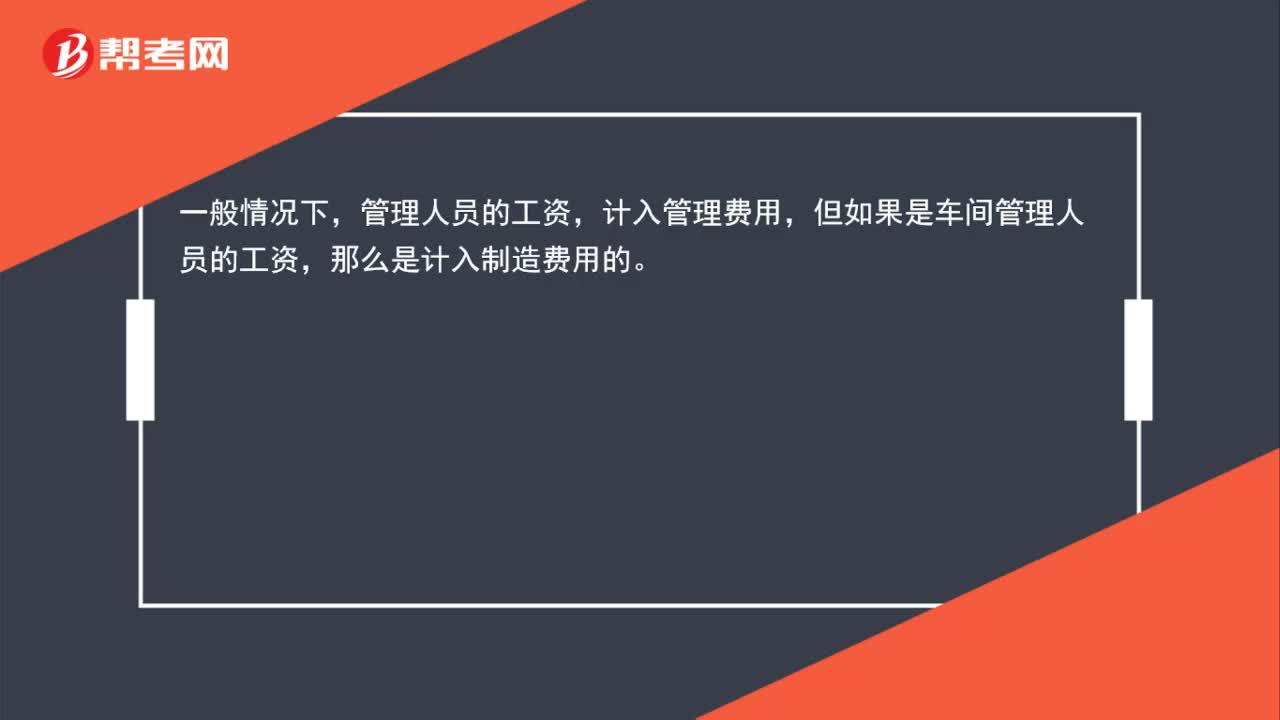

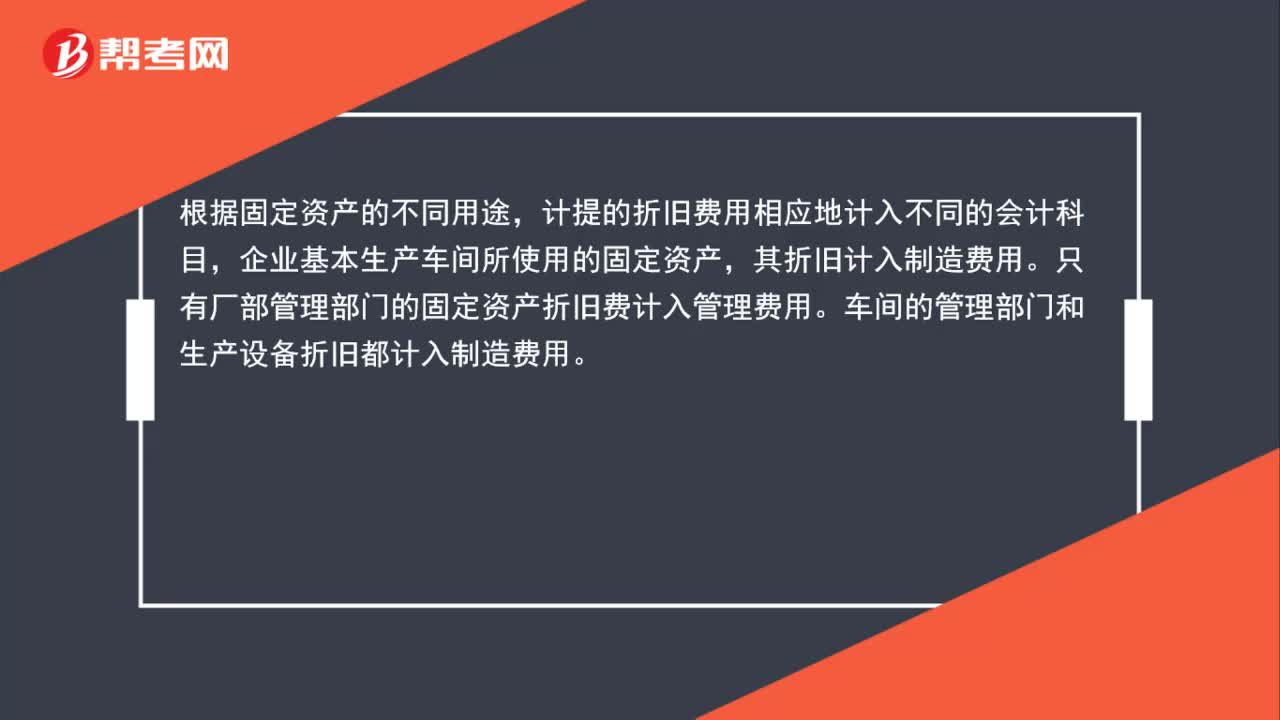

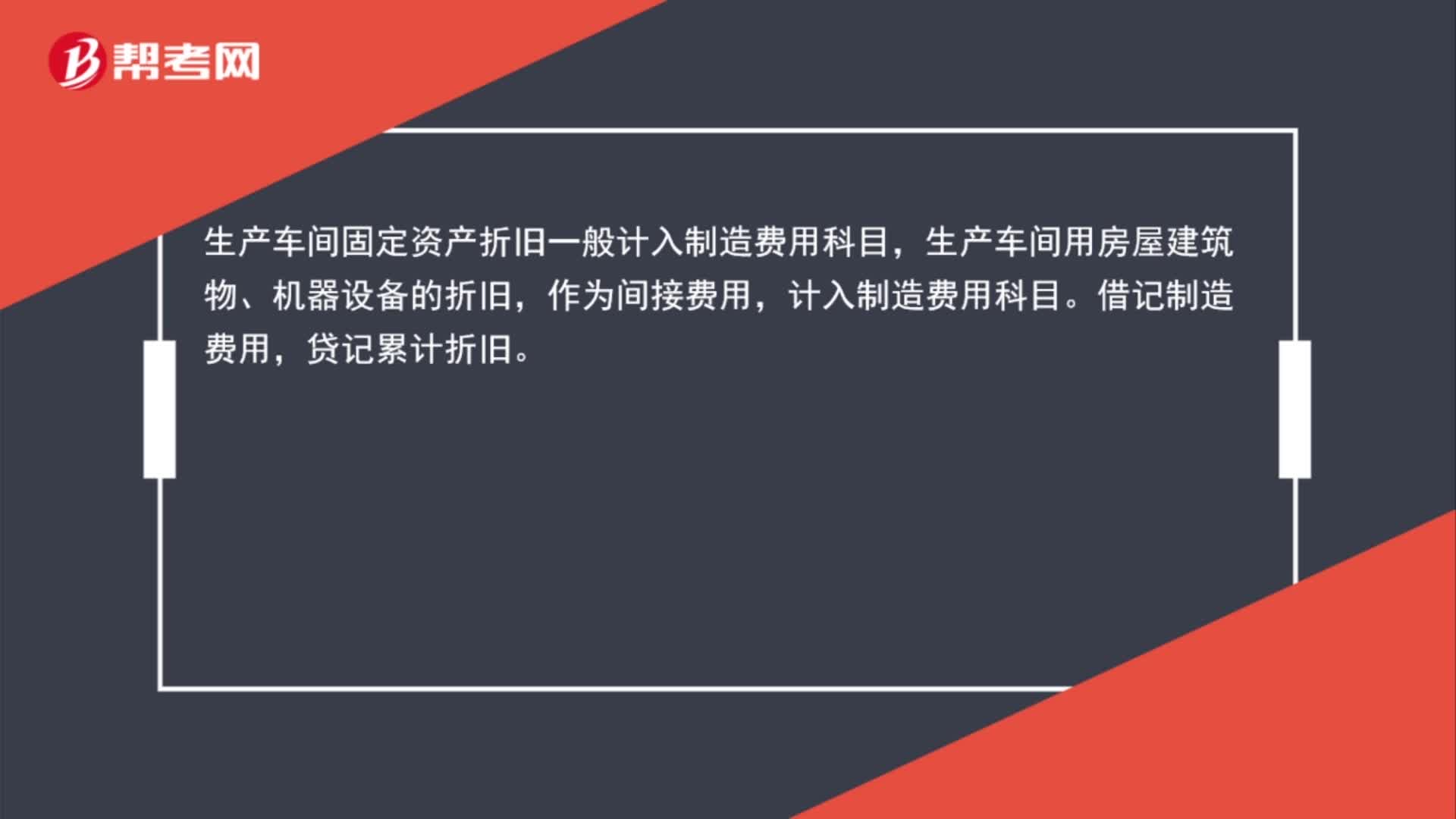

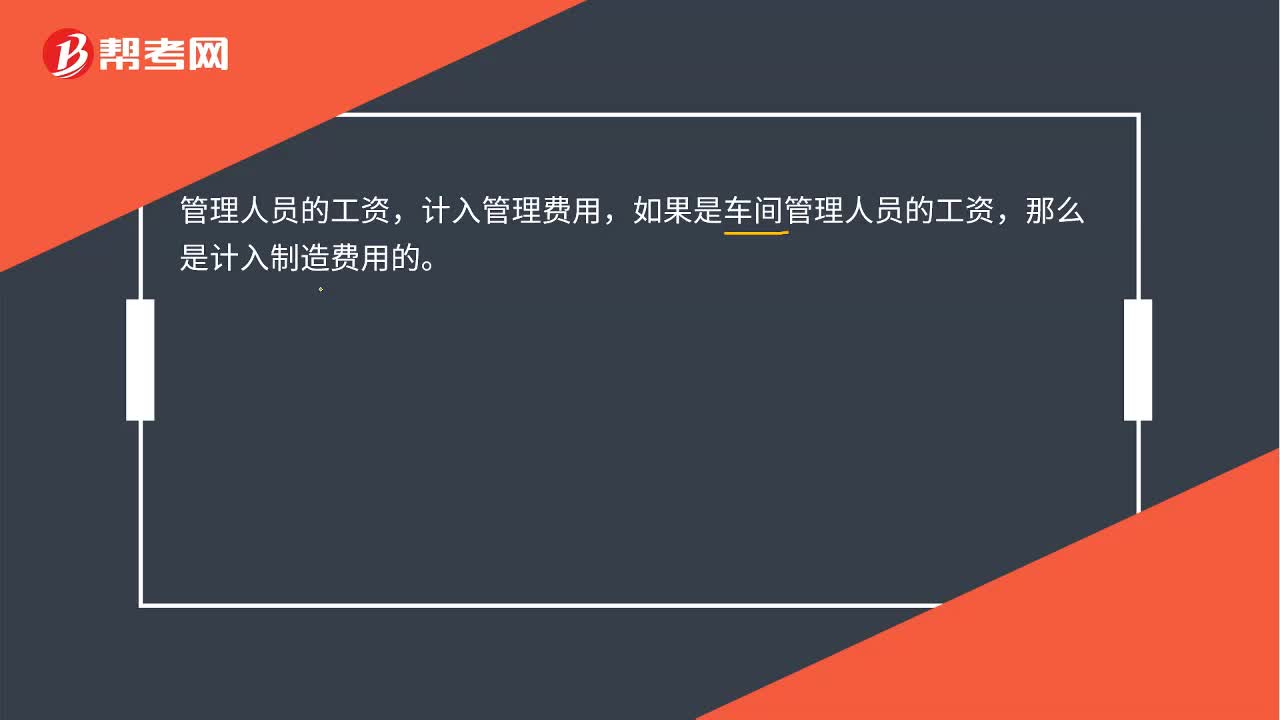

00:15車間管理人員工資費用是制造費用嗎?:車間管理人員工資費用是制造費用嗎?一般情況下,管理人員的工資,計入管理費用,但如果是車間管理人員的工資,那么是計入制造費用的。

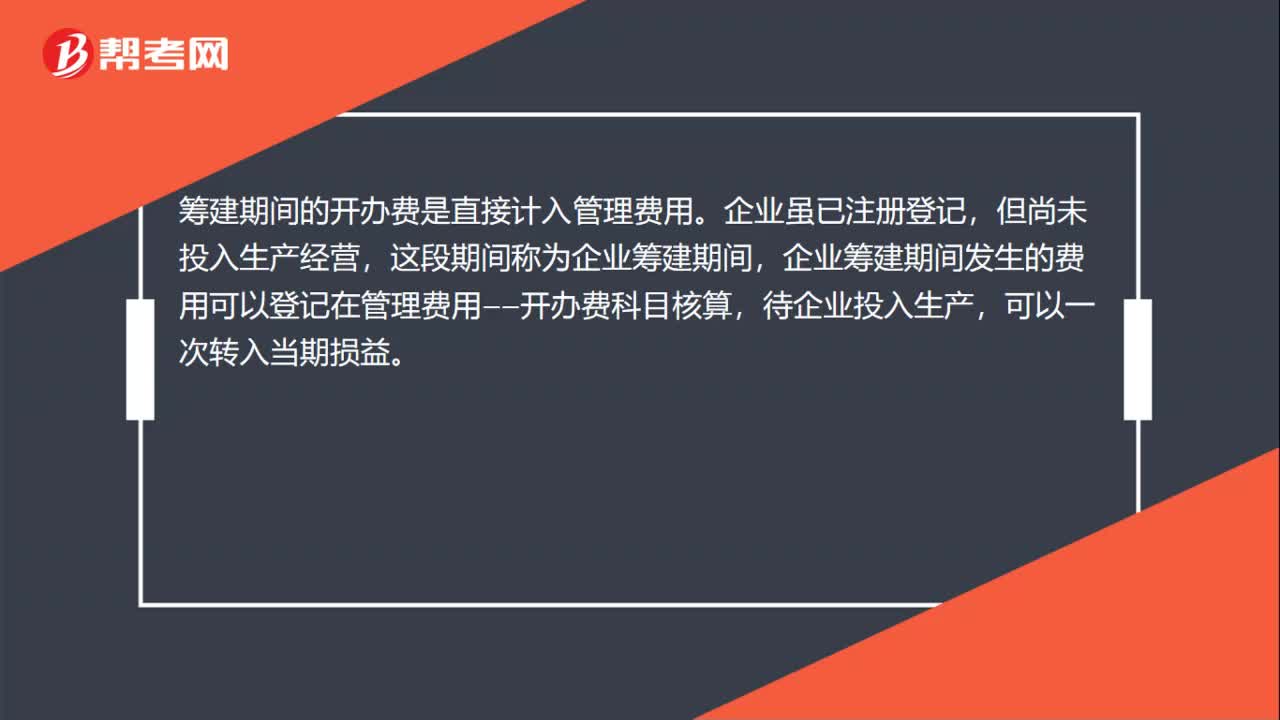

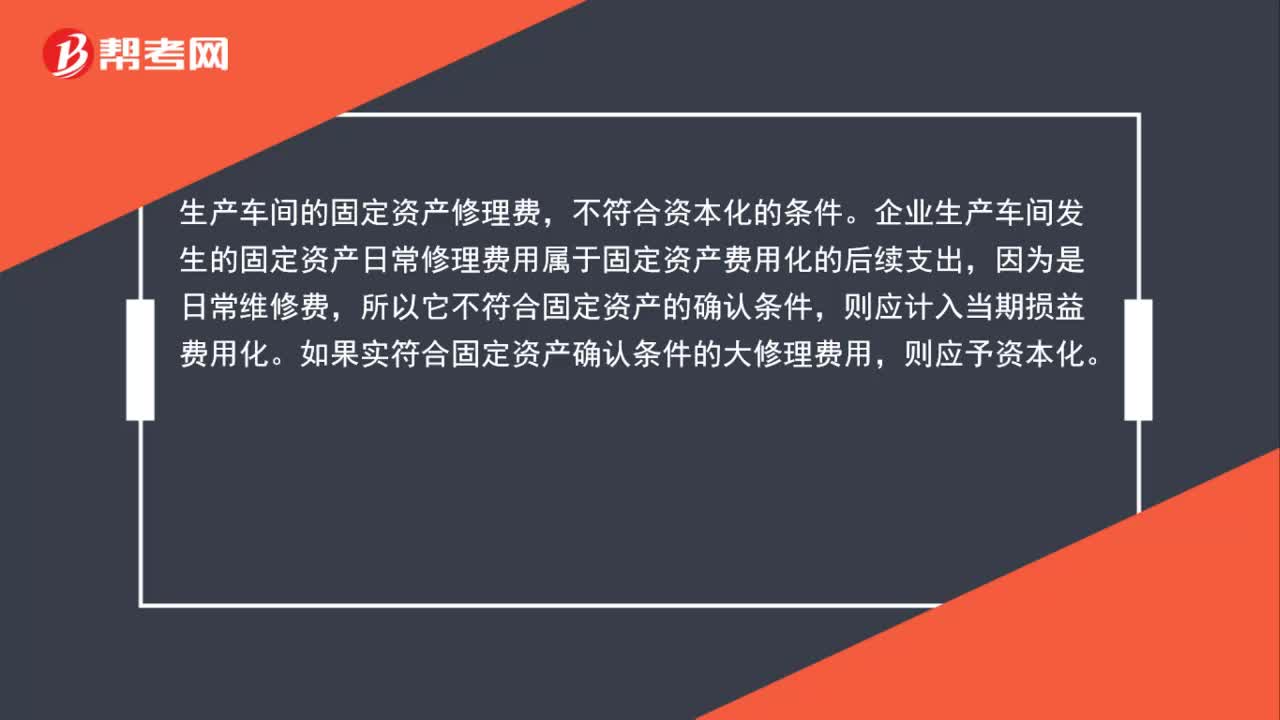

00:14

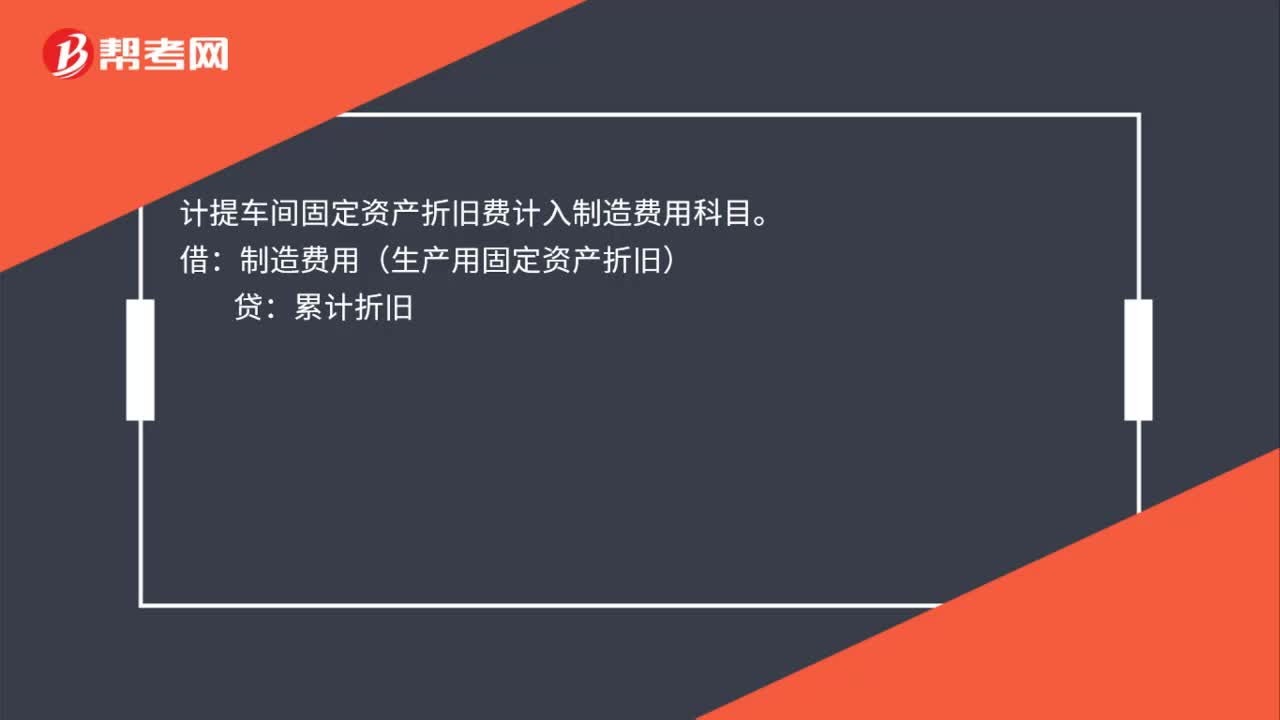

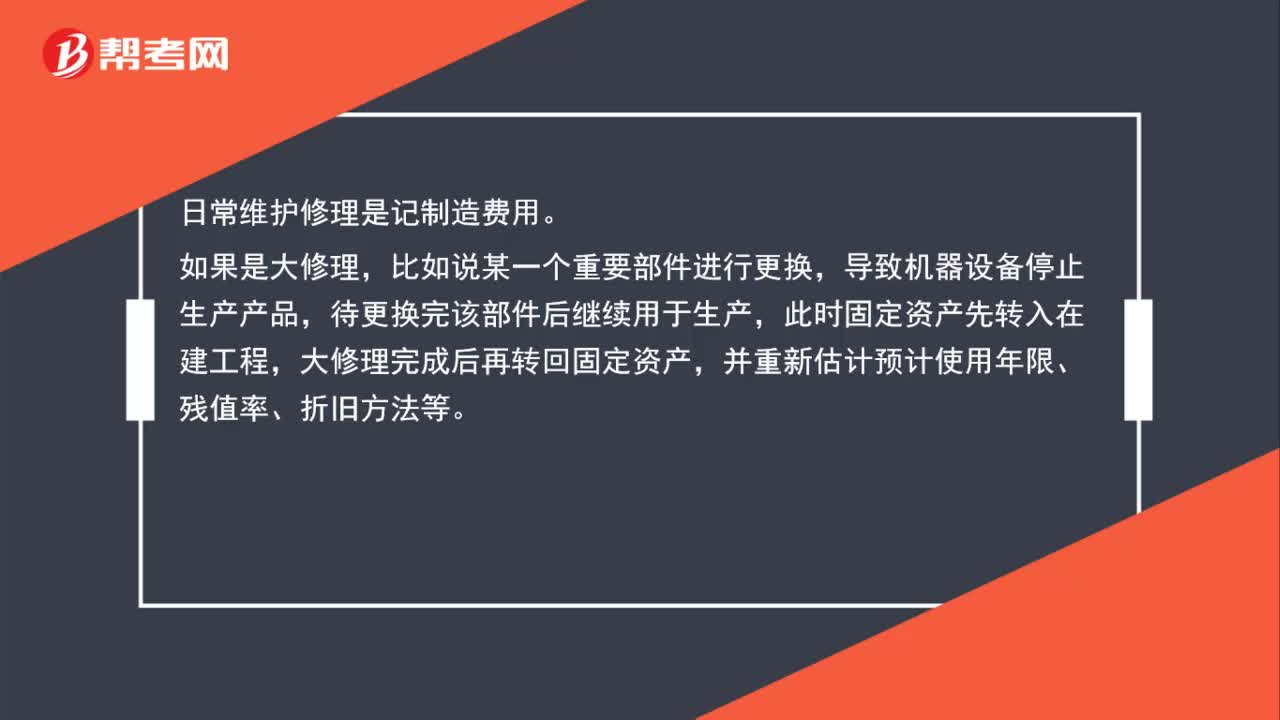

00:14車間固定資產(chǎn)修理費用是計入管理費用還是制造費用?:車間固定資產(chǎn)修理費用是計入管理費用還是制造費用?車間固定資產(chǎn)日常修理費用應(yīng)該計入管理費用。制造費用科目屬于成本科目,期末結(jié)轉(zhuǎn)至生產(chǎn)成本科目;管理費用是損益科目。生產(chǎn)車間的固定資產(chǎn)修理費,不符合資本化的條件。企業(yè)生產(chǎn)車間發(fā)生的固定資產(chǎn)日常修理費用屬于固定資產(chǎn)費用化的后續(xù)支出,因為是日常維修費,所以它不符合固定資產(chǎn)的確認(rèn)條件,則應(yīng)計入當(dāng)期損益費用化。如果實符合固定資產(chǎn)確認(rèn)條件的大修理費用。

00:36

00:36個人所得稅計入什么科目?:個人所得稅計入什么科目?個人所得稅應(yīng)該計入“應(yīng)交稅費-應(yīng)交個人所得稅”科目里,個人所得稅為企業(yè)代扣代繳,在計提工資時,應(yīng)同時計提個稅,借記“應(yīng)付職工薪酬”貸記,應(yīng)交稅費-應(yīng)交個人所得稅“和”現(xiàn)金(或銀行存款等)“不能直接計入管理費用和貸記存款”

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日