-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:15

00:15

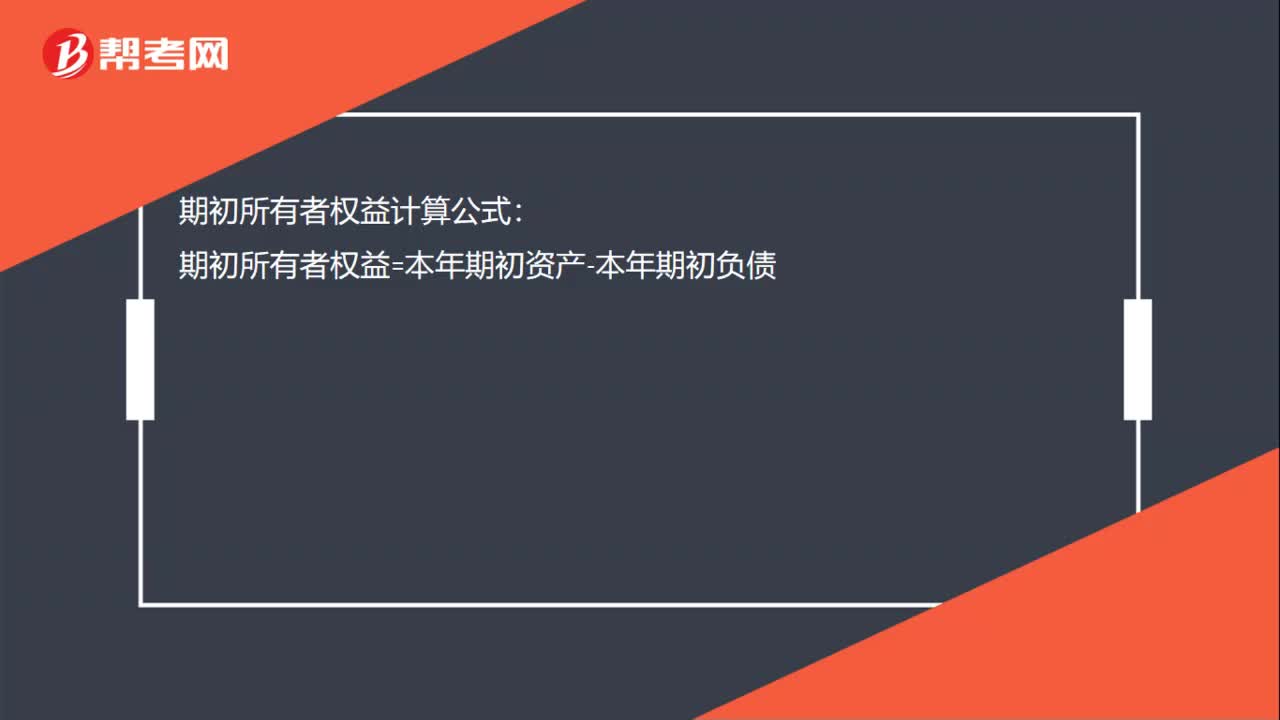

期初所有者權(quán)益怎么算?:期初所有者權(quán)益怎么算?期初所有者權(quán)益計(jì)算公式:期初所有者權(quán)益=本年期初資產(chǎn)-本年期初負(fù)債

00:14

00:14

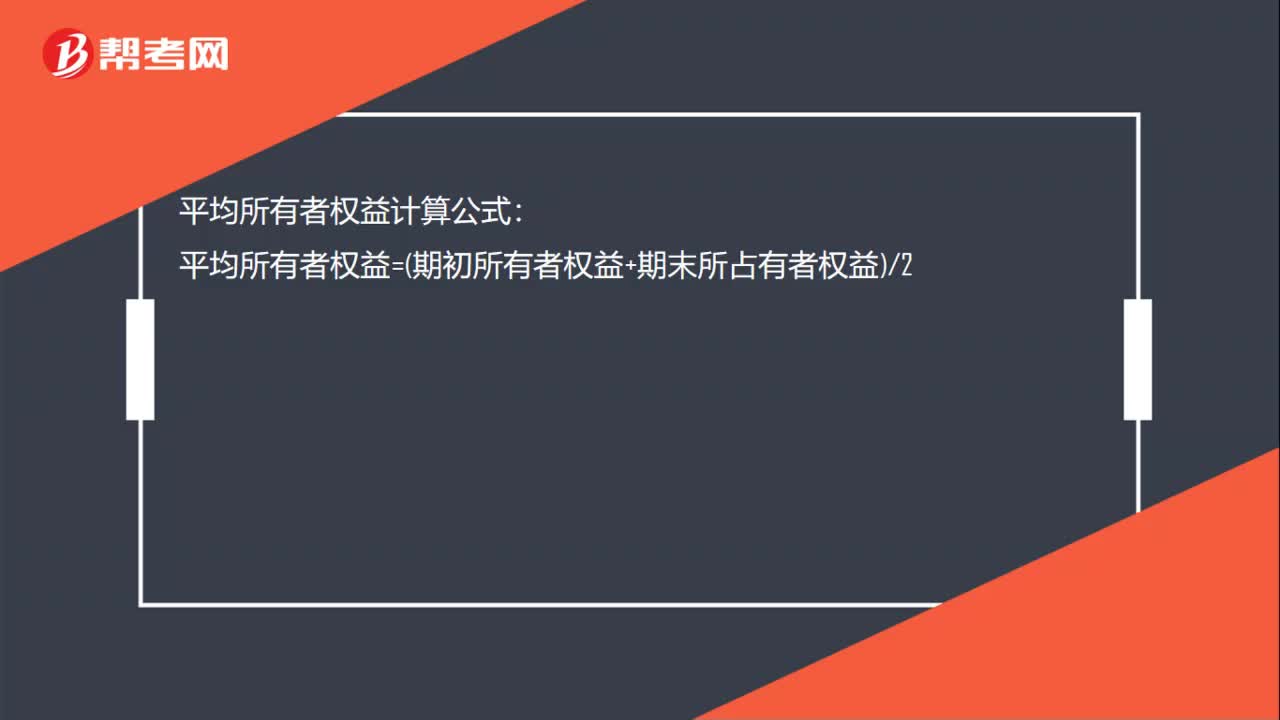

平均所有者權(quán)益怎么算?:平均所有者權(quán)益怎么算?平均所有者權(quán)益計(jì)算公式:平均所有者權(quán)益=期初所有者權(quán)益+期末所占有者權(quán)益2

00:17

00:17

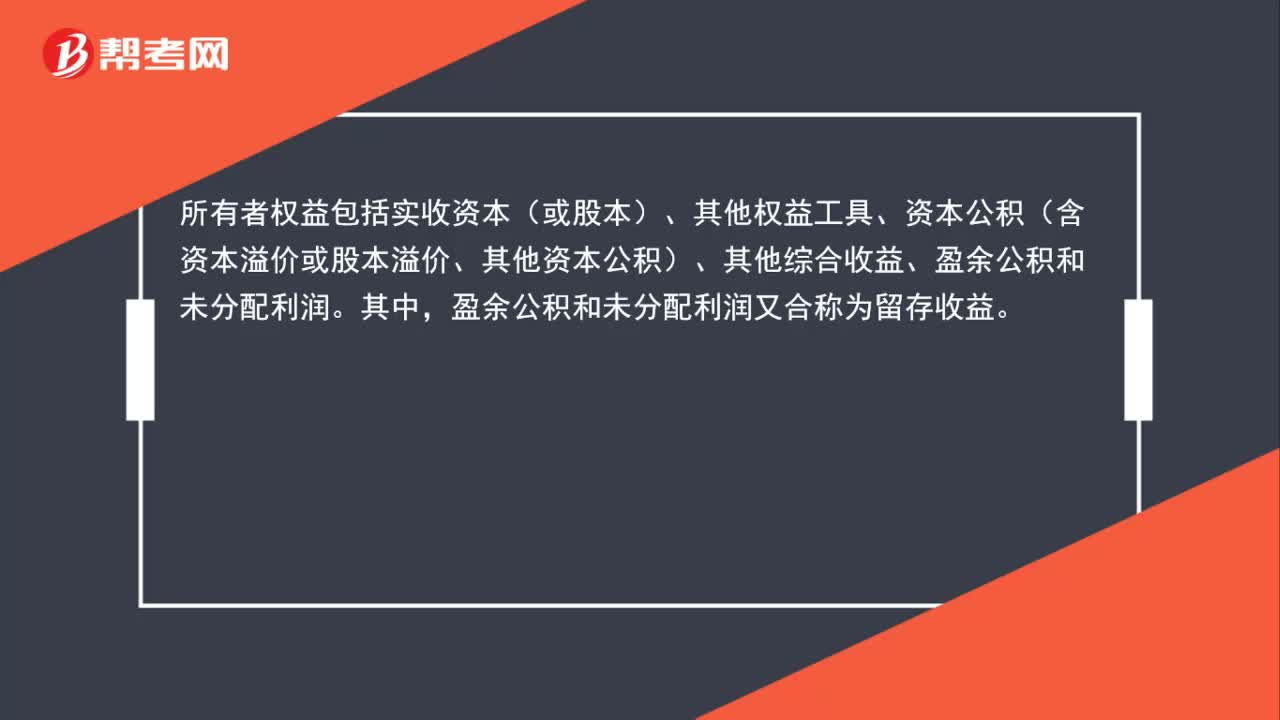

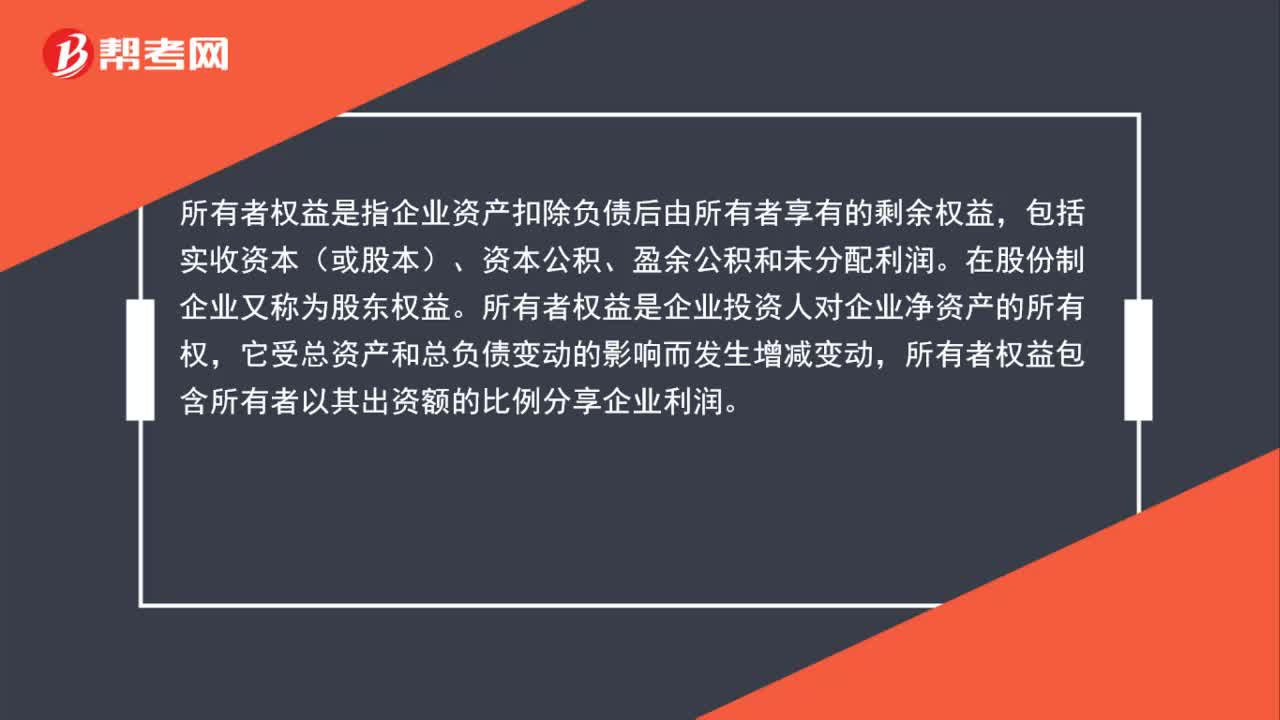

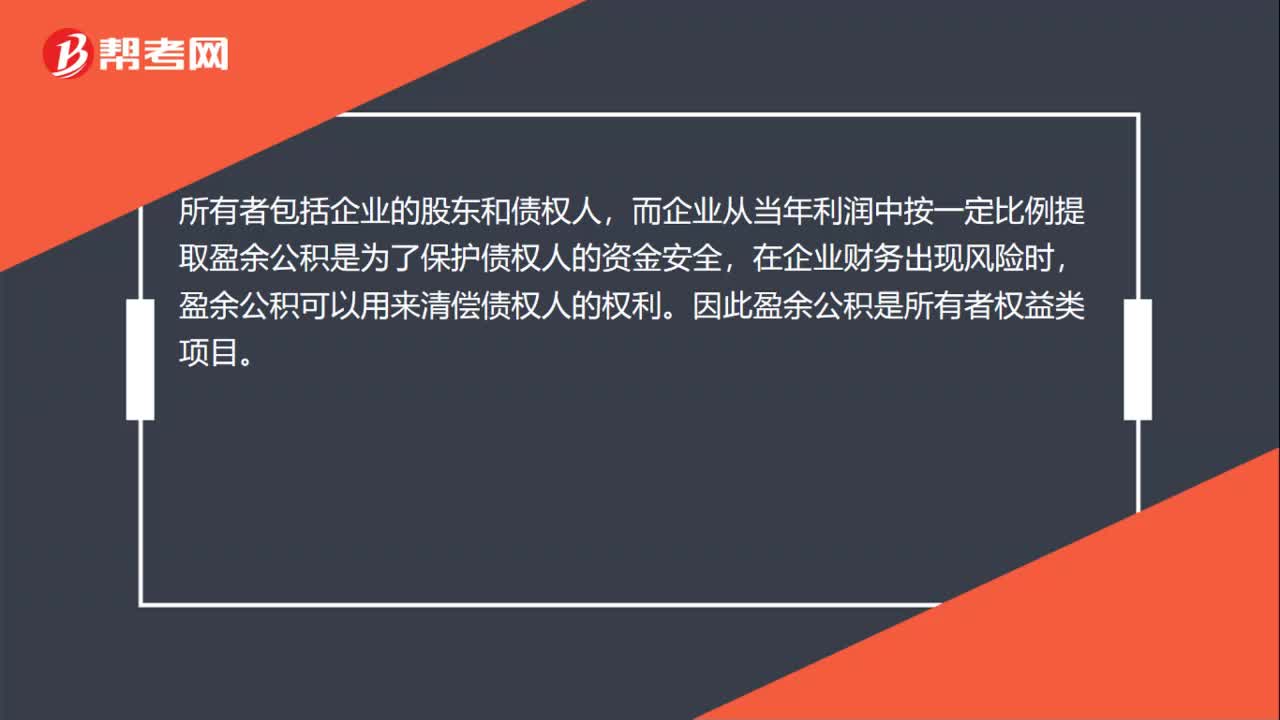

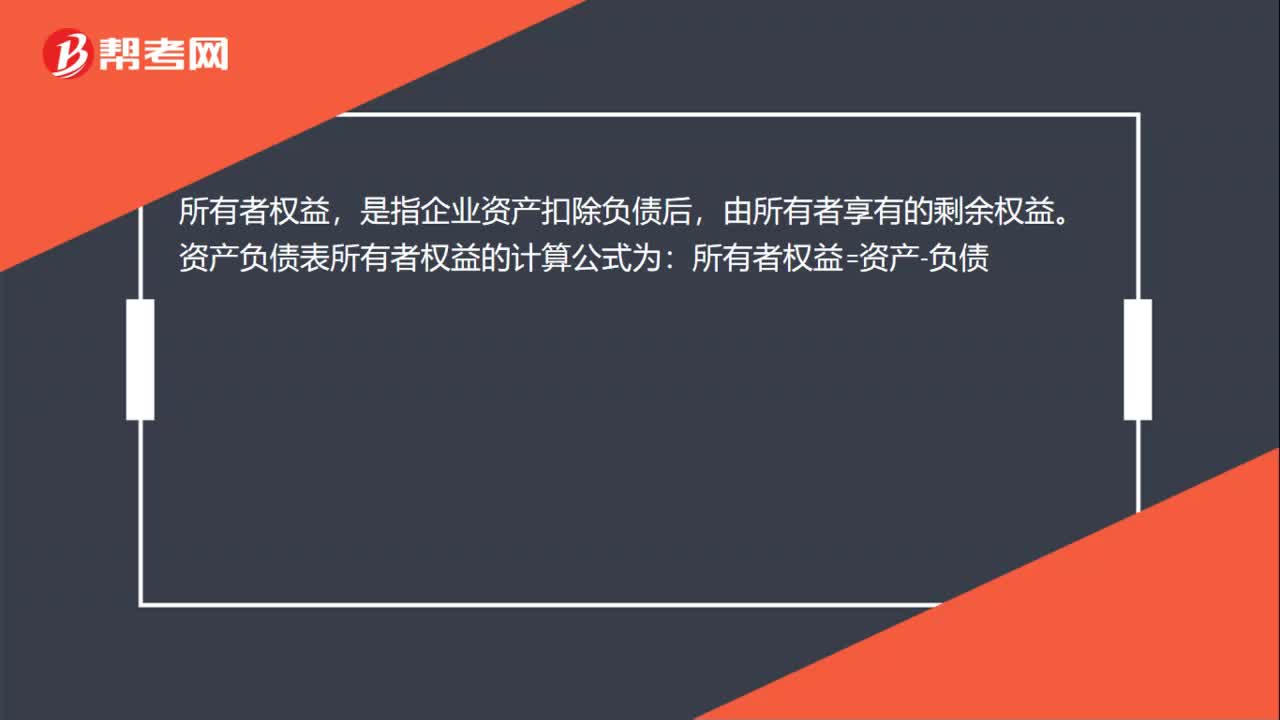

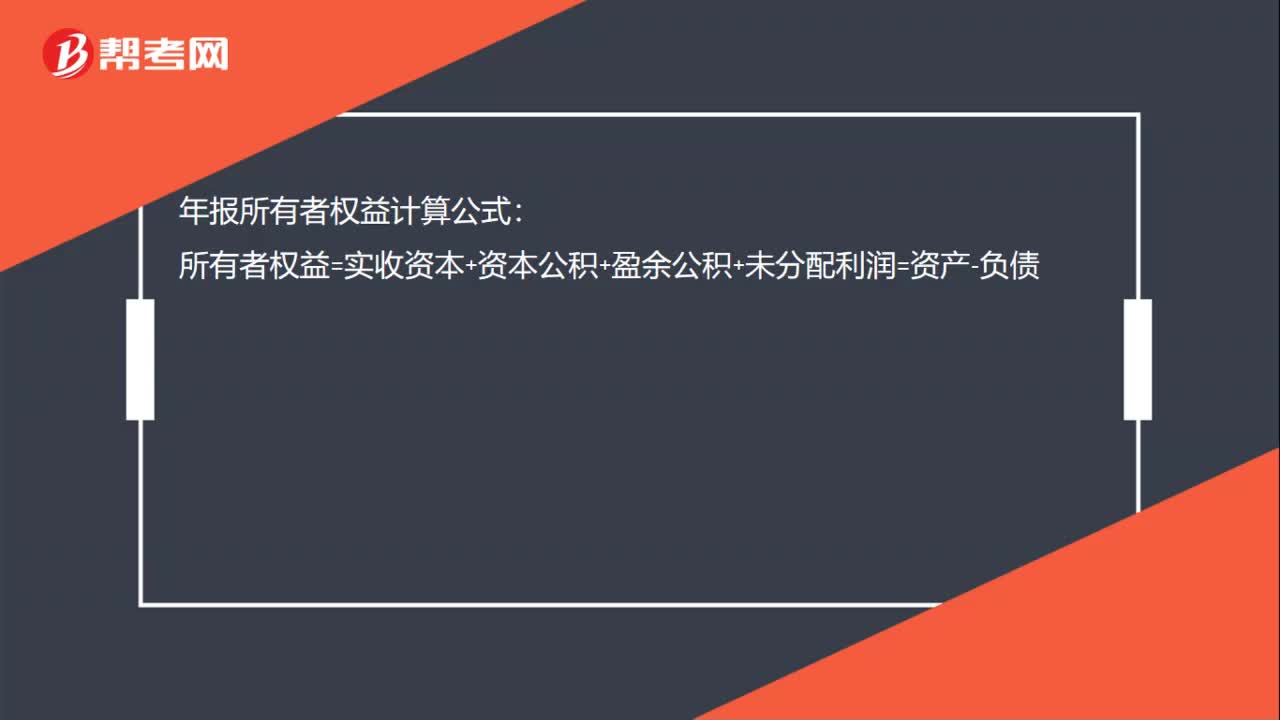

年報(bào)所有者權(quán)益怎么算?:年報(bào)所有者權(quán)益怎么算?年報(bào)所有者權(quán)益計(jì)算公式:所有者權(quán)益=實(shí)收資本+資本公積+盈余公積+未分配利潤=資產(chǎn)-負(fù)債

00:30

00:30

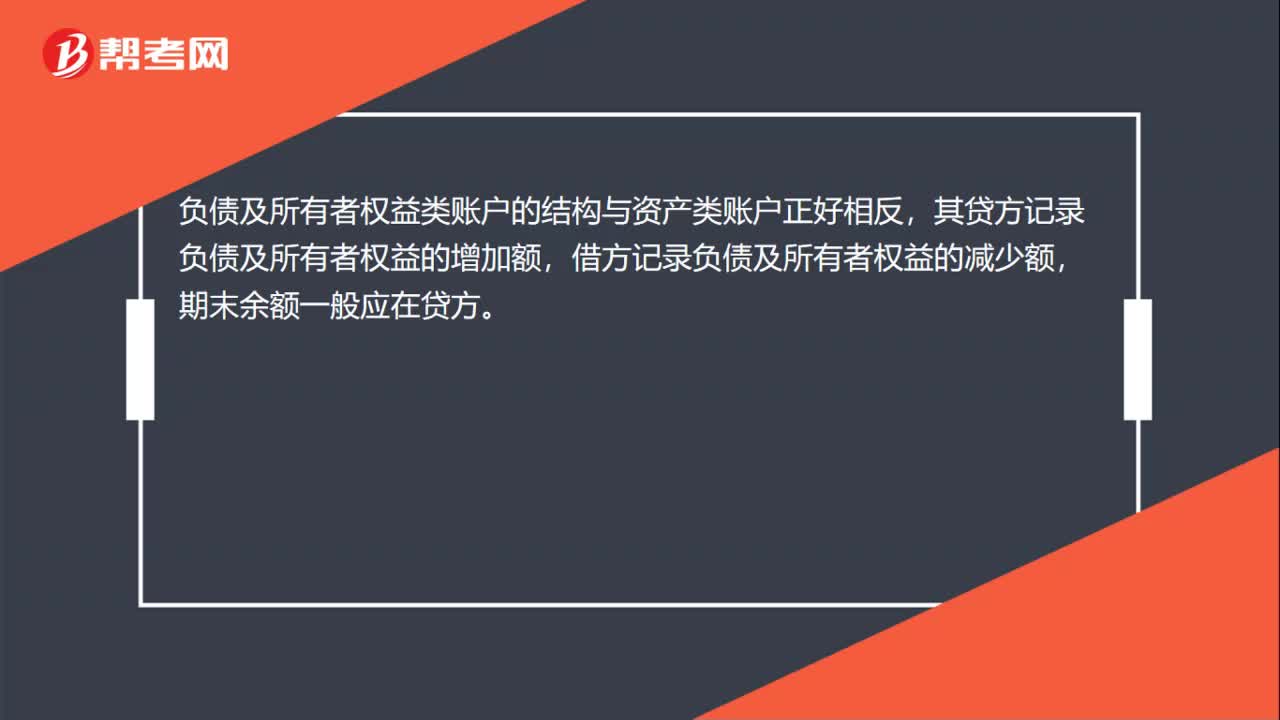

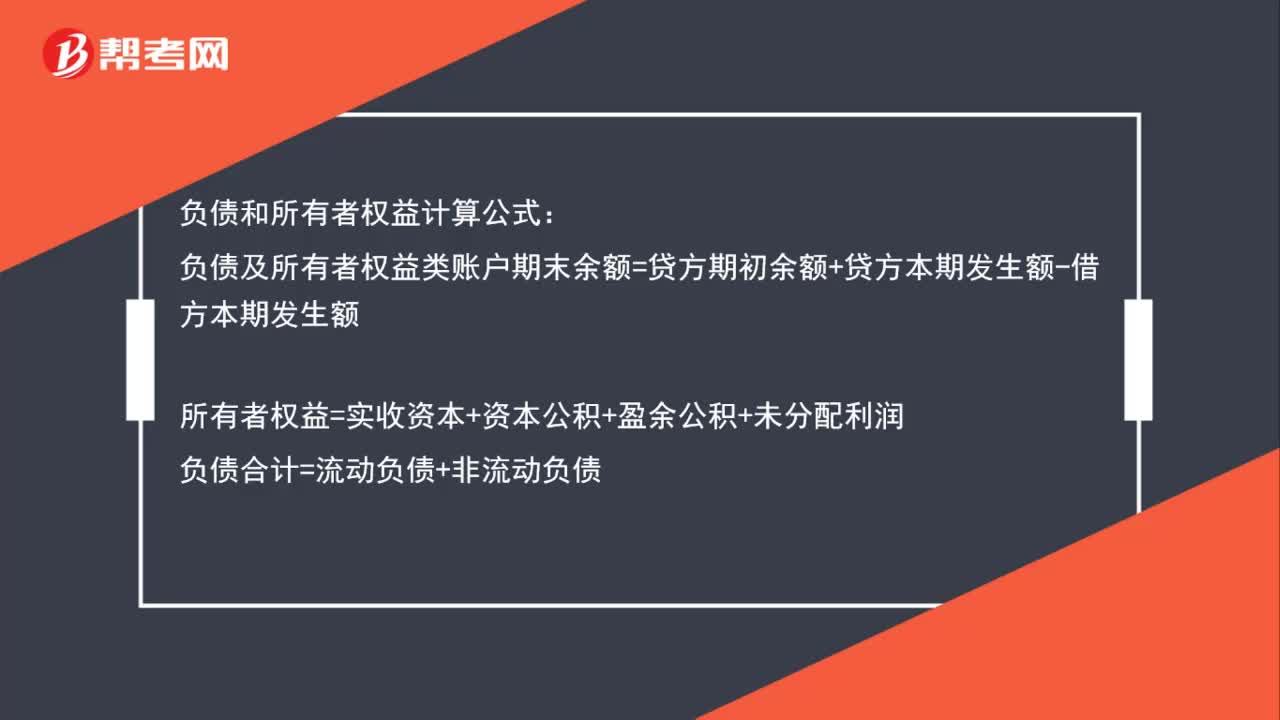

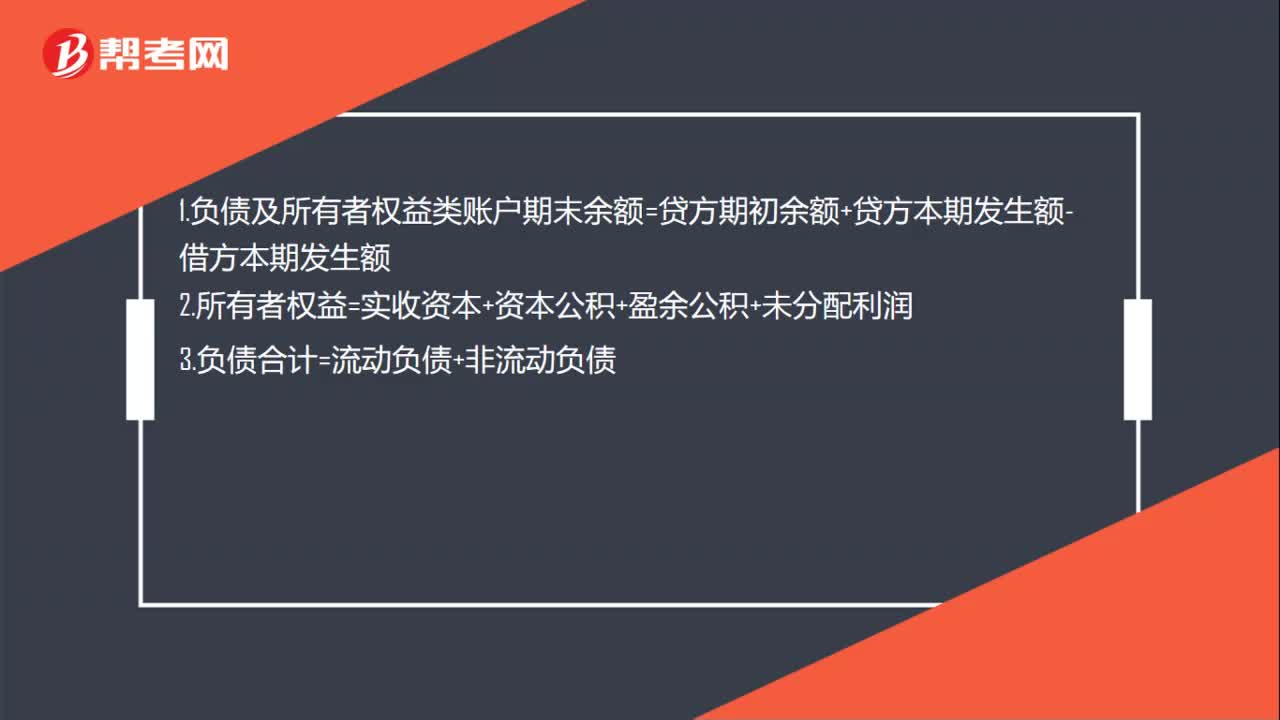

負(fù)債和所有者權(quán)益怎么算?:負(fù)債和所有者權(quán)益怎么算?1.負(fù)債及所有者權(quán)益類賬戶期末余額=貸方期初余額+貸方本期發(fā)生額-借方本期發(fā)生額2.所有者權(quán)益=實(shí)收資本+資本公積+盈余公積+未分配利潤3.負(fù)債合計(jì)=流動(dòng)負(fù)債+非流動(dòng)負(fù)債

00:37

00:37

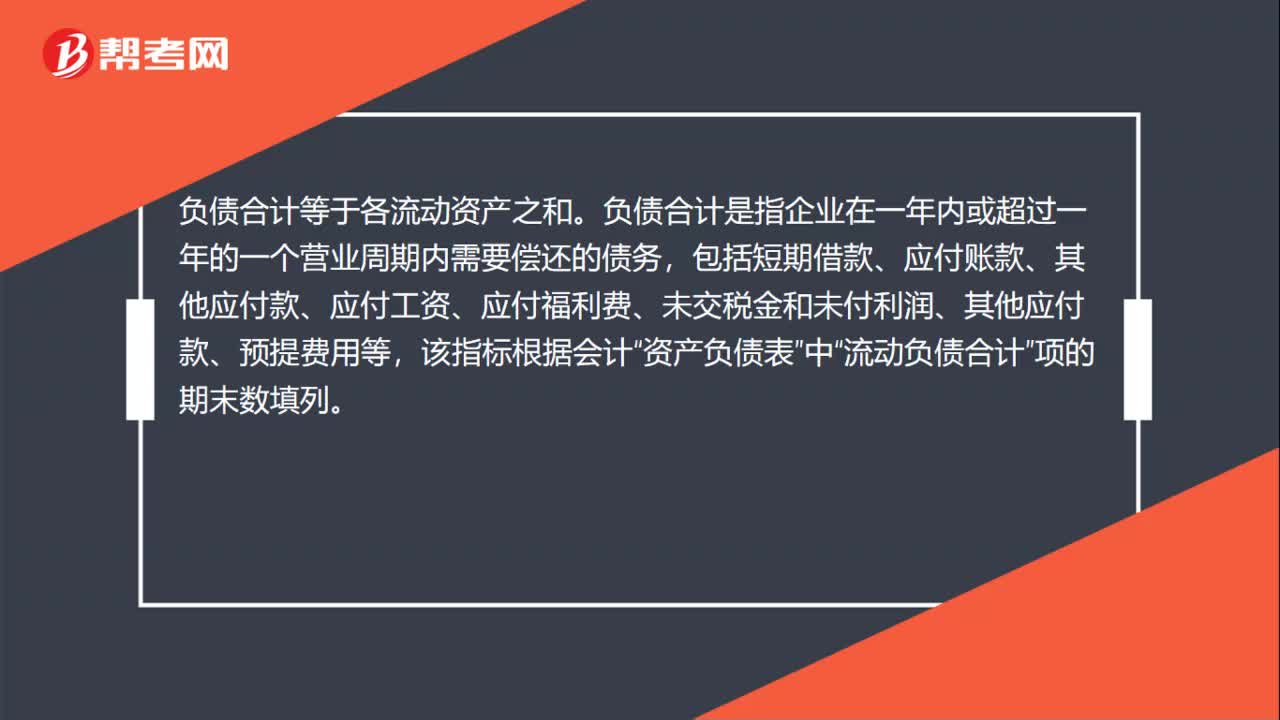

負(fù)債合計(jì)等于什么?:負(fù)債合計(jì)等于什么?負(fù)債合計(jì)等于各流動(dòng)資產(chǎn)之和。負(fù)債合計(jì)是指企業(yè)在一年內(nèi)或超過一年的一個(gè)營業(yè)周期內(nèi)需要償還的債務(wù),包括短期借款、應(yīng)付賬款、其他應(yīng)付款、應(yīng)付工資、應(yīng)付福利費(fèi)、未交稅金和未付利潤、其他應(yīng)付款、預(yù)提費(fèi)用等,該指標(biāo)根據(jù)會(huì)計(jì)“資產(chǎn)負(fù)債表”中“流動(dòng)負(fù)債合計(jì)”項(xiàng)的期末數(shù)填列。

00:48

00:48

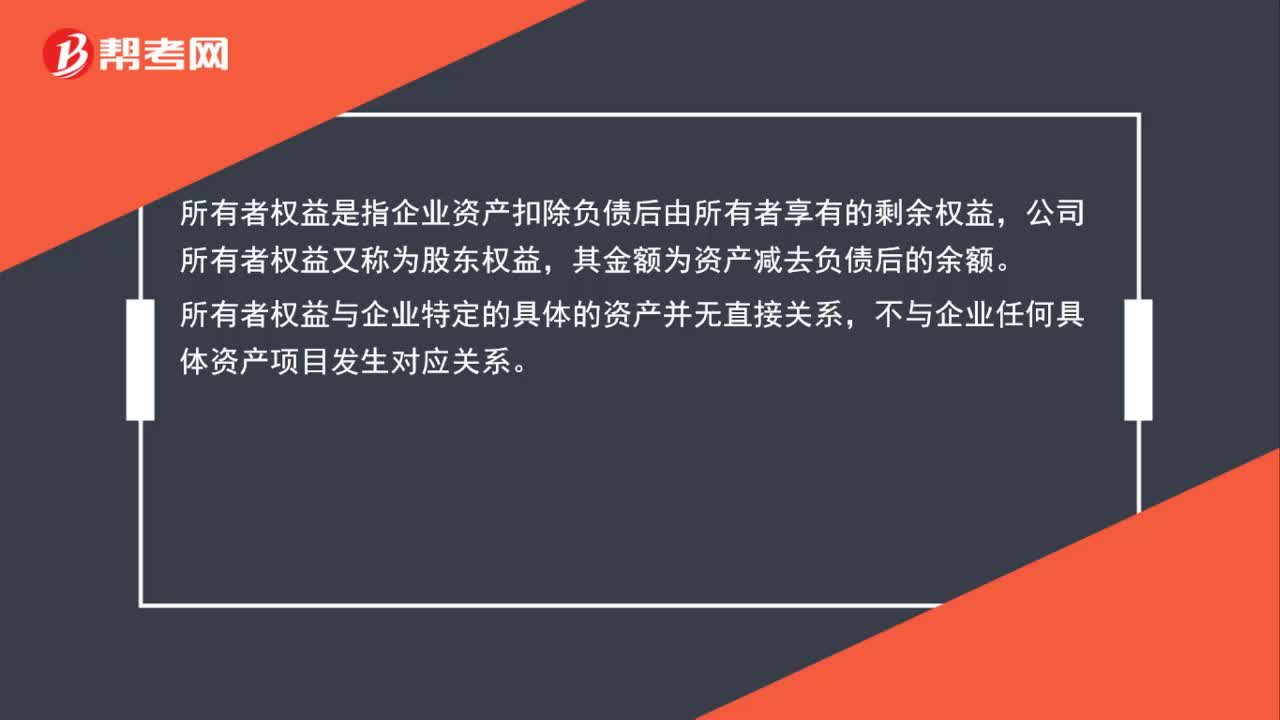

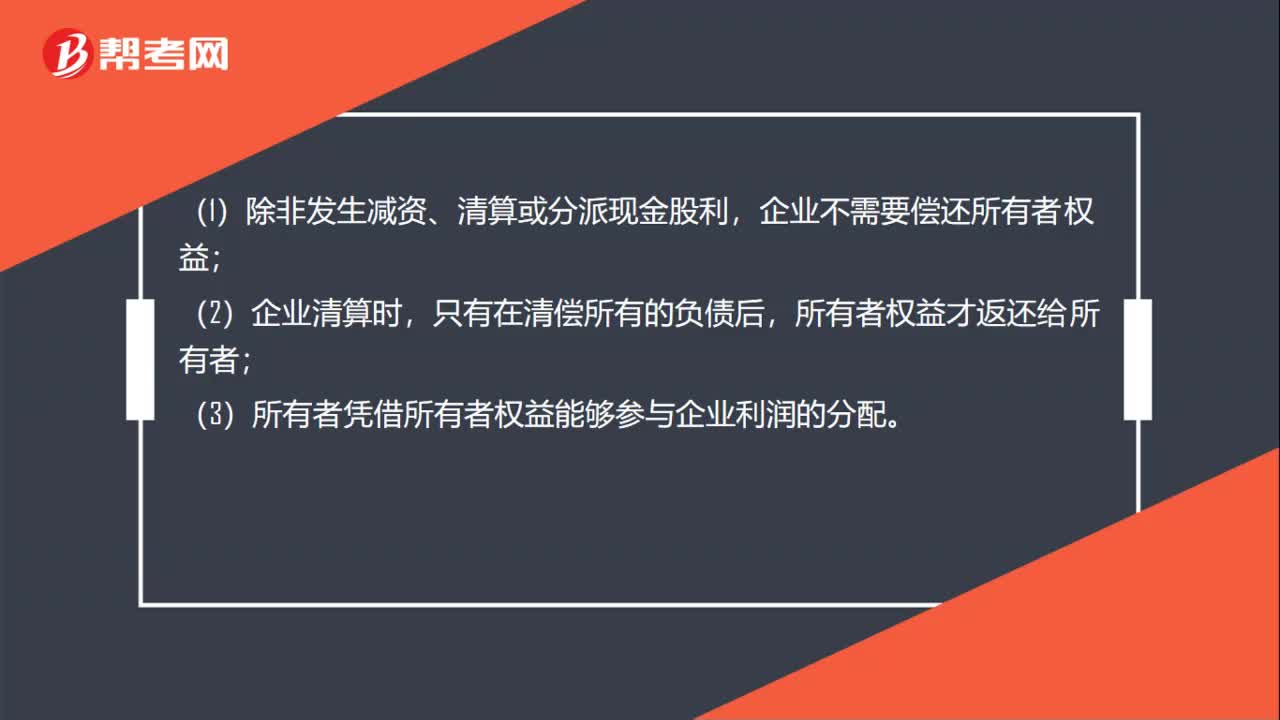

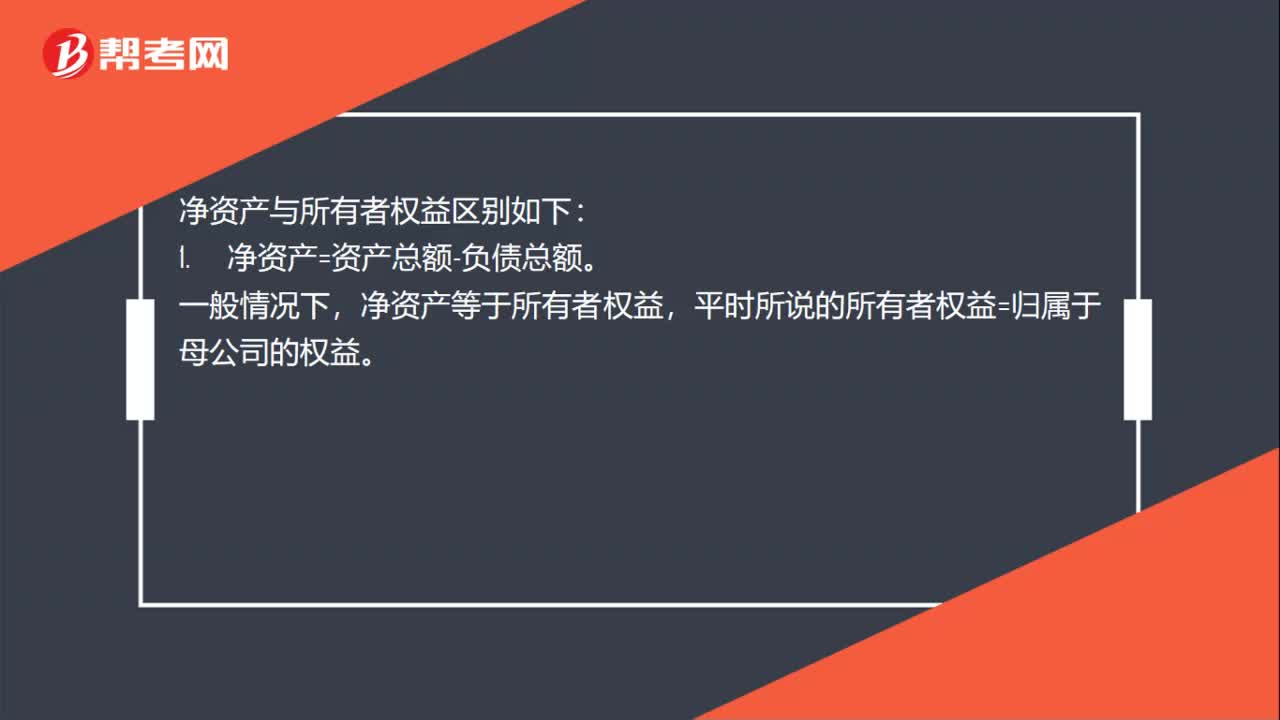

凈資產(chǎn)與所有者權(quán)益區(qū)別是什么?:凈資產(chǎn)與所有者權(quán)益區(qū)別如下:1. 凈資產(chǎn)=資產(chǎn)總額-負(fù)債總額。凈資產(chǎn)等于所有者權(quán)益,平時(shí)所說的所有者權(quán)益=歸屬于母公司的權(quán)益。在某些特定情況下,企業(yè)權(quán)益方面不僅包含通常的負(fù)債和所有者權(quán)益,還包括即不是負(fù)債也不是所有者權(quán)益的。在這時(shí),將資產(chǎn)總額減去負(fù)債總額后的余額就不等于所有者權(quán)益了,也就是說凈資產(chǎn)不等于所有者權(quán)益了。

00:36

00:36

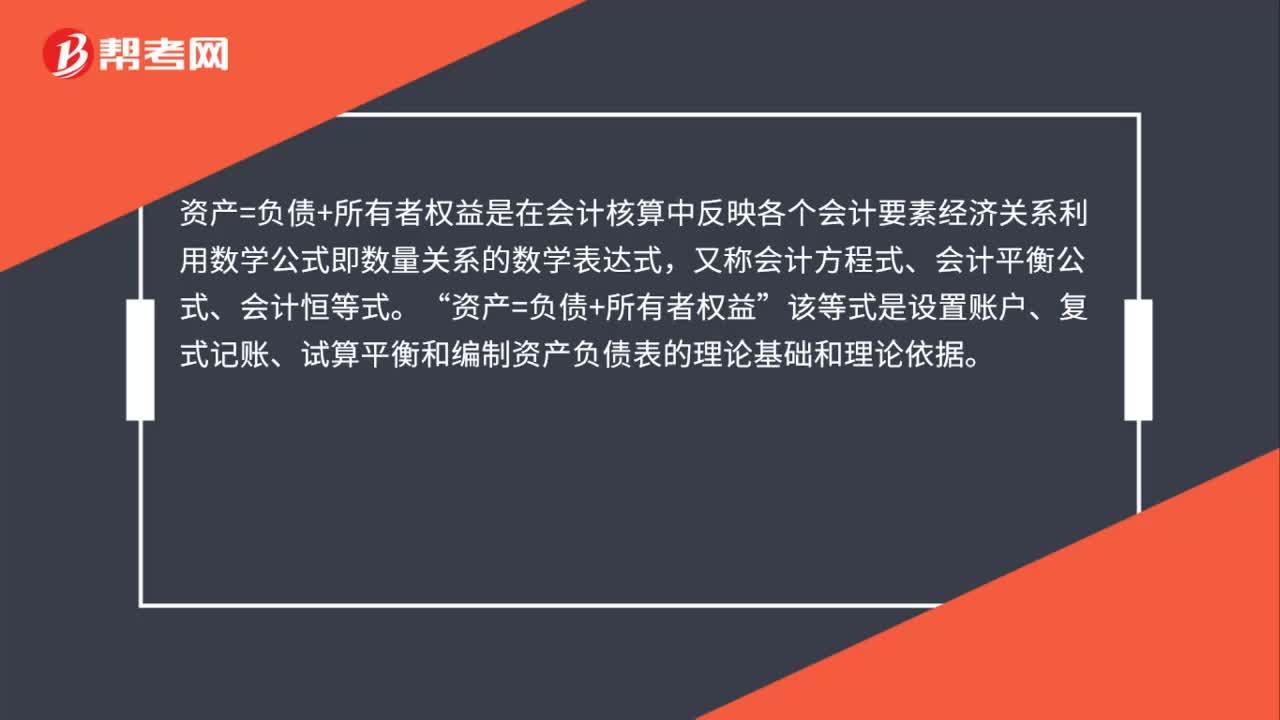

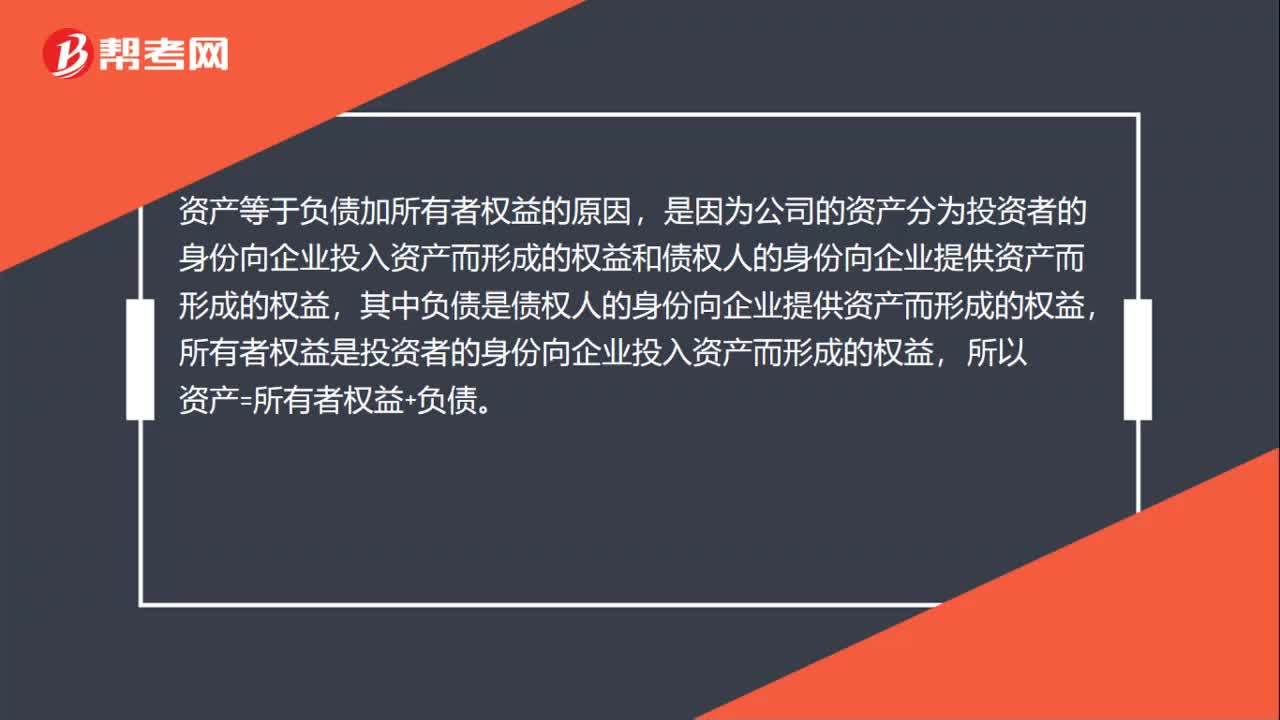

資產(chǎn)為什么等于負(fù)債加所有者權(quán)益?:資產(chǎn)為什么等于負(fù)債加所有者權(quán)益?資產(chǎn)等于負(fù)債加所有者權(quán)益的原因,是因?yàn)楣镜馁Y產(chǎn)分為投資者的身份向企業(yè)投入資產(chǎn)而形成的權(quán)益和債權(quán)人的身份向企業(yè)提供資產(chǎn)而形成的權(quán)益,其中負(fù)債是債權(quán)人的身份向企業(yè)提供資產(chǎn)而形成的權(quán)益,所有者權(quán)益是投資者的身份向企業(yè)投入資產(chǎn)而形成的權(quán)益,所以資產(chǎn)=所有者權(quán)益+負(fù)債。

01:37

01:37

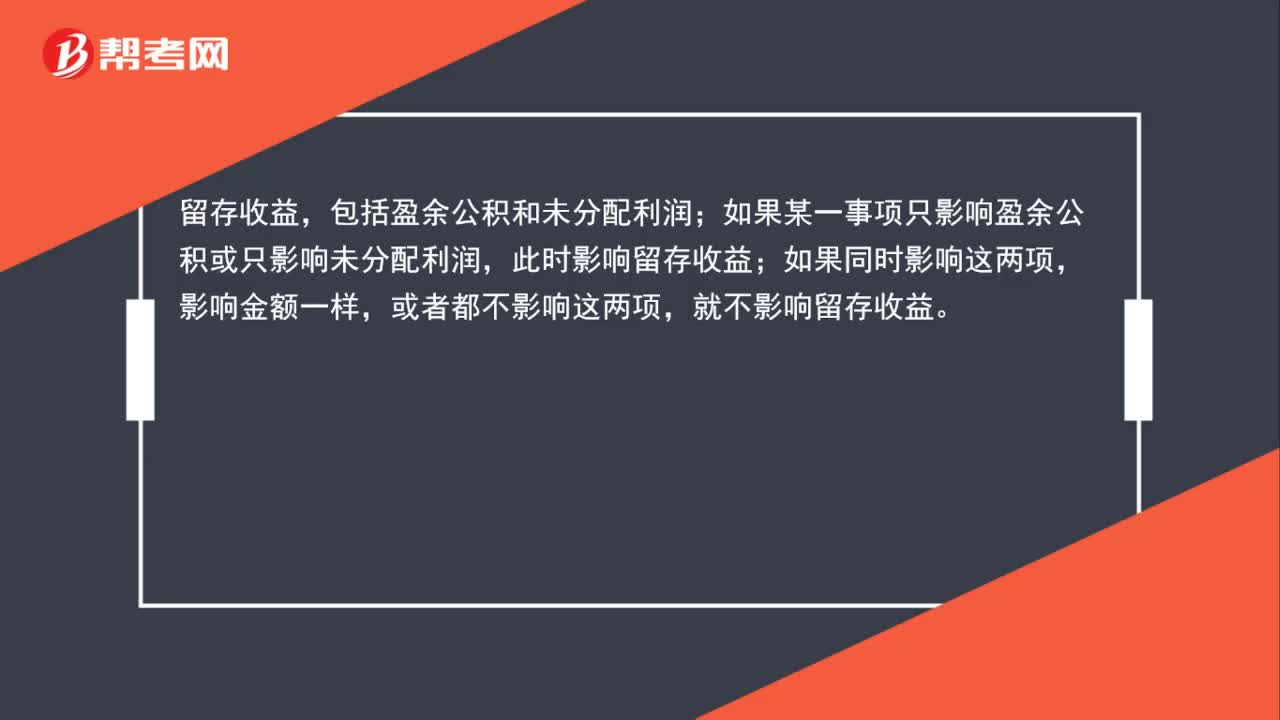

怎樣理解所有者權(quán)益各分錄對(duì)留存收益和所有者權(quán)益總額增減變動(dòng)的影響?:怎樣理解所有者權(quán)益各分錄對(duì)留存收益和所有者權(quán)益總額增減變動(dòng)的影響?留存收益,包括盈余公積和未分配利潤。如果某一事項(xiàng)只影響盈余公積或只影響未分配利潤,影響金額一樣,或者都不影響這兩項(xiàng),就不影響留存收益。所有者權(quán)益包括資本公積、實(shí)收資本(股本)、盈余公積、其他綜合收益、利潤分配等。如果影響所有者權(quán)益項(xiàng)目的中的某一項(xiàng),如果同時(shí)影響多項(xiàng),金額相等,不影響所有者權(quán)益總額。

00:53

00:53

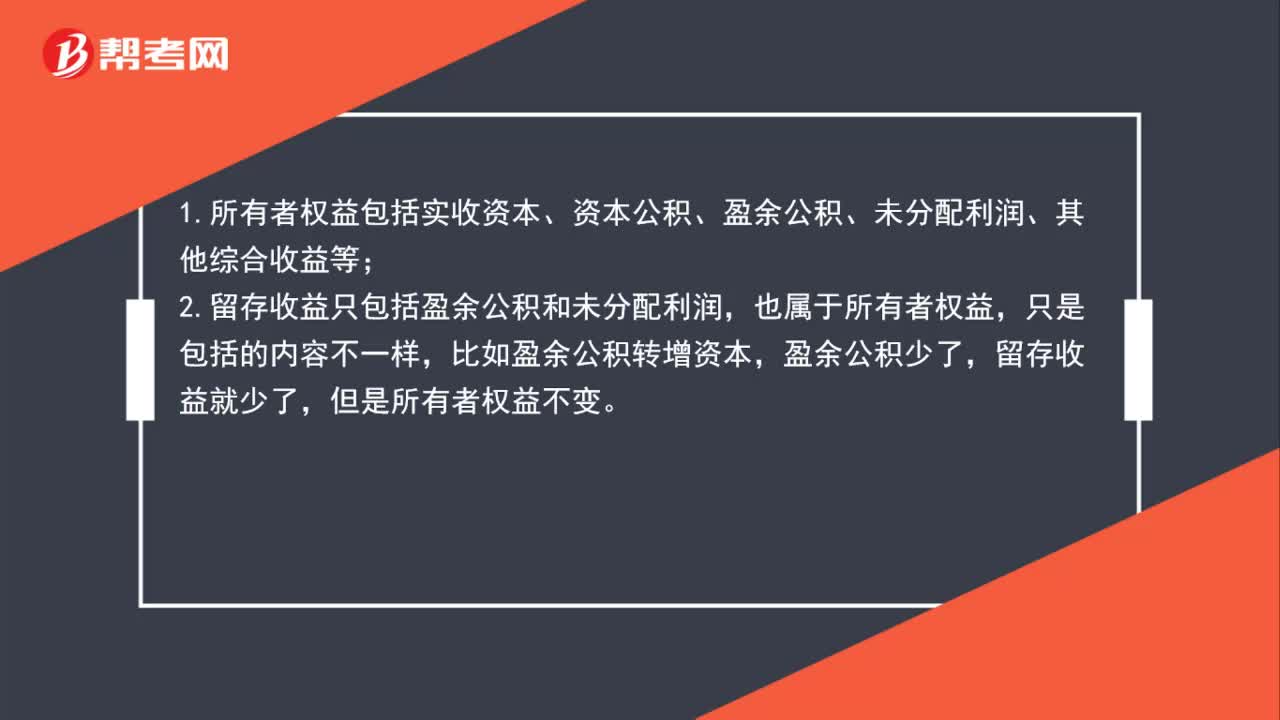

所有者權(quán)益和留存收益有什么關(guān)系?:所有者權(quán)益和留存收益有什么關(guān)系?1.所有者權(quán)益包括實(shí)收資本、資本公積、盈余公積、未分配利潤、其他綜合收益等;2.留存收益只包括盈余公積和未分配利潤,也屬于所有者權(quán)益,只是包括的內(nèi)容不一樣,比如盈余公積轉(zhuǎn)增資本,盈余公積少了,留存收益就少了,但是所有者權(quán)益不變。

00:39

00:39

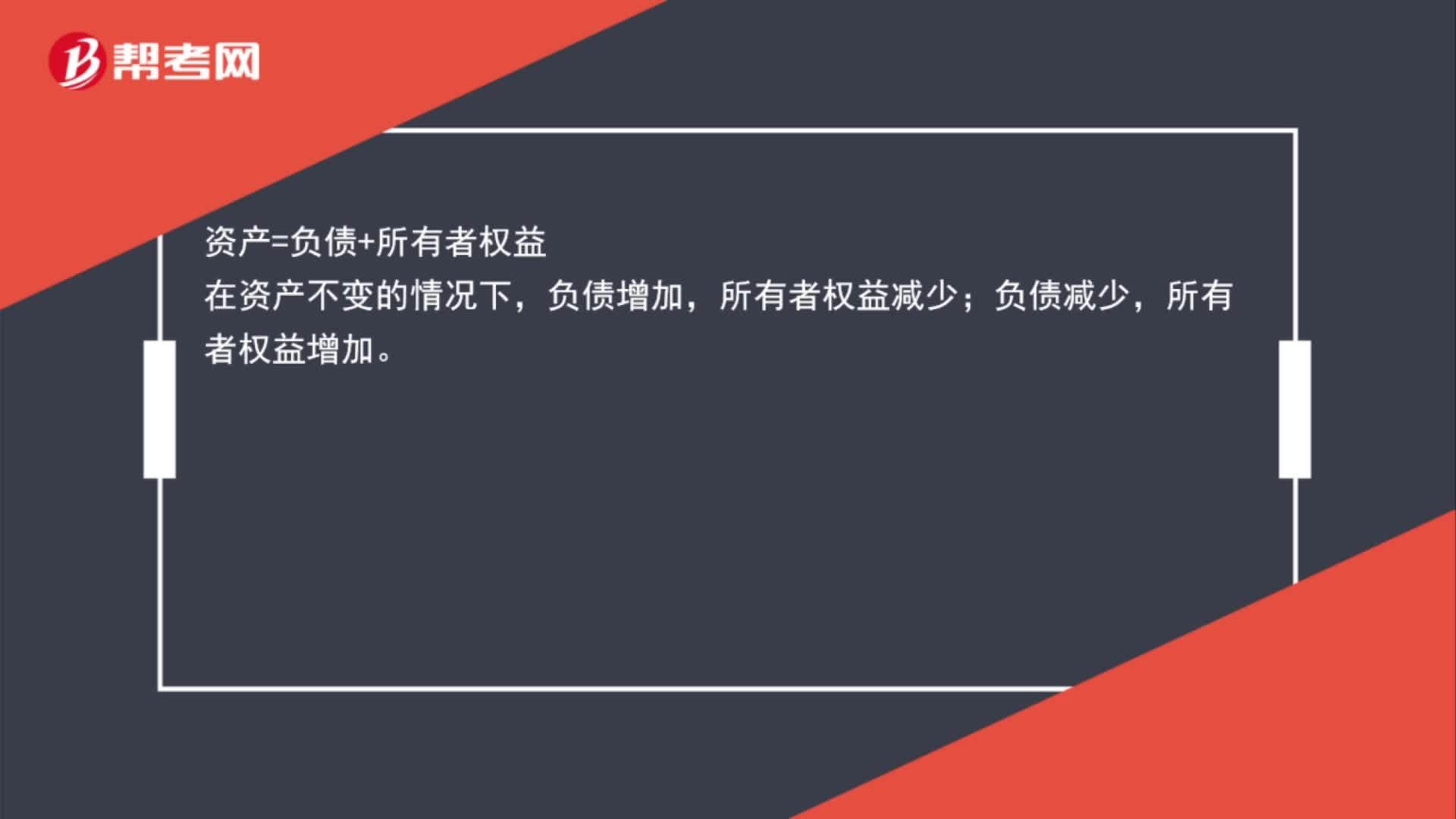

為什么負(fù)債減少所有者權(quán)益增加、負(fù)債增加所有者權(quán)益減少?:為什么負(fù)債減少所有者權(quán)益增加、負(fù)債增加所有者權(quán)益減少?資產(chǎn)=負(fù)債+所有者權(quán)益,在資產(chǎn)不變的情況下,負(fù)債增加;所有者權(quán)益減少,負(fù)債減少。所有者權(quán)益增加

00:30

00:30

庫存股增加為什么減少所有者權(quán)益?:庫存股增加為什么減少所有者權(quán)益?庫存股是所有者權(quán)益的抵減項(xiàng)目,借方表示庫存股增加,由于庫存股增加,抵減所有者權(quán)益,所以導(dǎo)致所有者權(quán)益減少。

00:38

00:38

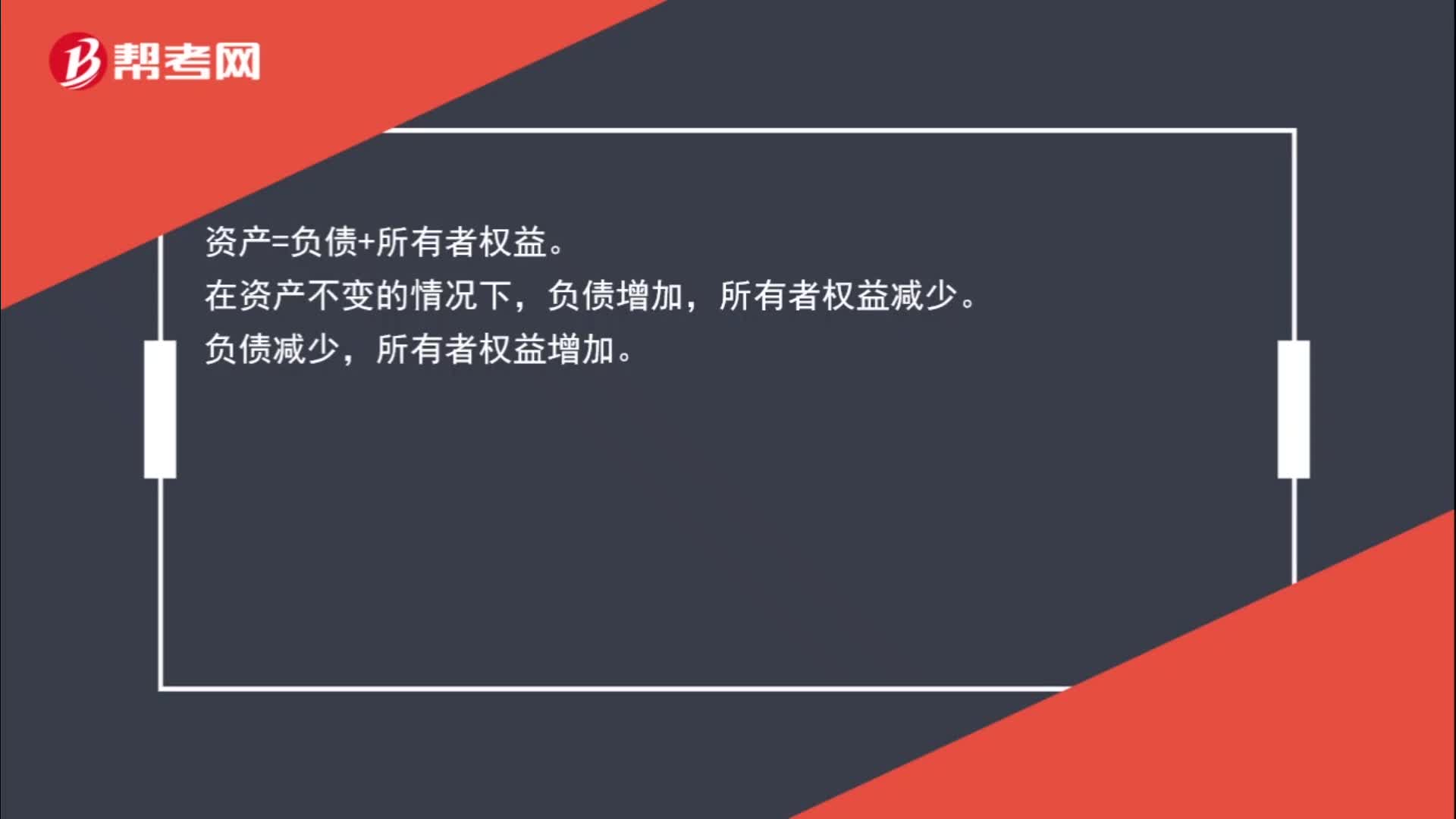

為什么負(fù)債減少所有者權(quán)益增加,負(fù)債增加所有者權(quán)益減少?:負(fù)債增加所有者權(quán)益減少?資產(chǎn)=負(fù)債+所有者權(quán)益。在資產(chǎn)不變的情況下,負(fù)債增加,所有者權(quán)益減少。負(fù)債減少,所有者權(quán)益增加。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日