下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

00:53

00:53為什么要區(qū)分委托加工物資收回后直接出售還是繼續(xù)加工?:為什么要區(qū)分委托加工物資收回后直接出售還是繼續(xù)加工?收回后直接銷售還是繼續(xù)加工,對消費(fèi)稅的處理是不同的,要考慮兩種不同情況,不是默認(rèn)為是直接出售的。1.企業(yè)委托加工物資如果收回后直接用于出售,那么受托方代收代繳的消費(fèi)稅要計入委托加工物資的成本。2.如果收回后用于繼續(xù)生產(chǎn)應(yīng)稅消費(fèi)品,那么受托方代收代繳的消費(fèi)稅要記入“應(yīng)交稅費(fèi)——應(yīng)交消費(fèi)稅”科目的借方,不計入委托加工物資的成本。

00:40

00:40關(guān)于委托方收回委托加工物資后消費(fèi)稅的賬務(wù)處理?:關(guān)于委托方收回委托加工物資后消費(fèi)稅的賬務(wù)處理?收回后用于直接出售的,受托方代收代繳的消費(fèi)稅直接計入委托加工。物資成本:委托加工物資:貸,如果收回后用于連續(xù)生產(chǎn)應(yīng)稅消費(fèi)品”受托方代收代繳的消費(fèi)稅記入。科目:借應(yīng)交稅費(fèi)——應(yīng)交消費(fèi)稅貸銀行存款

00:32

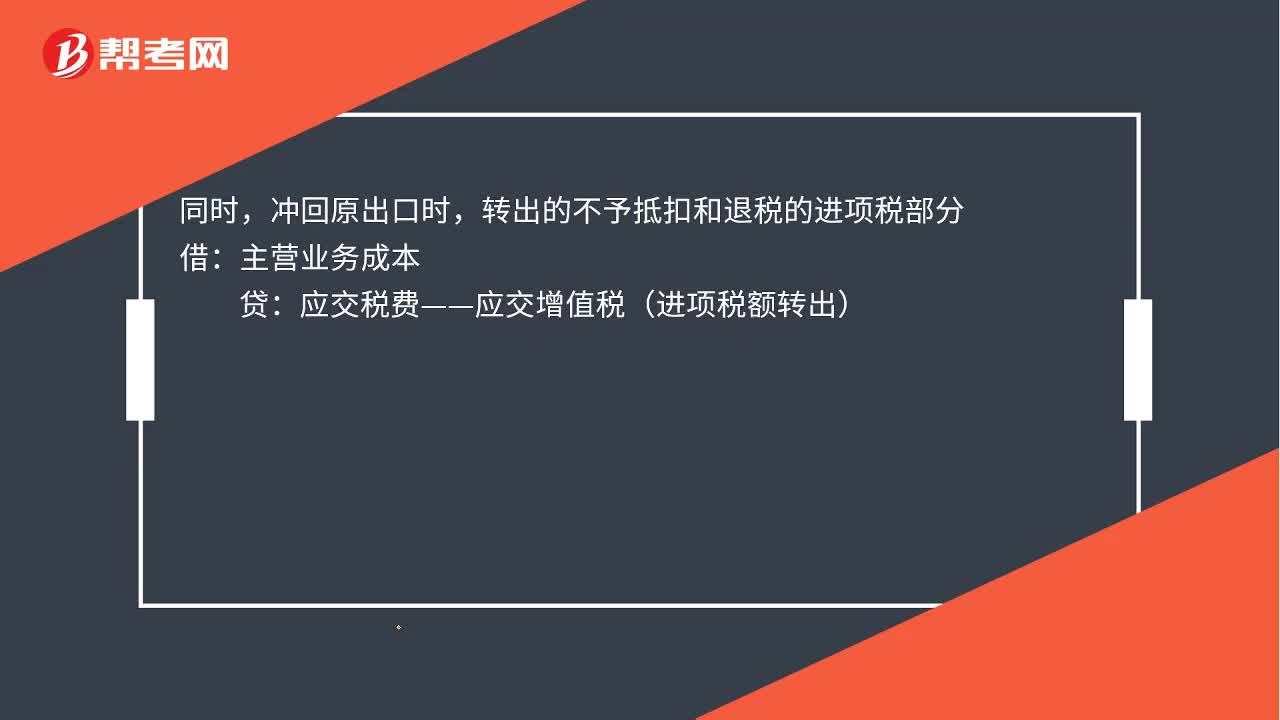

00:32出口轉(zhuǎn)內(nèi)銷賬務(wù)如何處理?:出口轉(zhuǎn)內(nèi)銷的賬務(wù)處理如下:貸,主營業(yè)務(wù)收入,應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)。沖回原出口時:轉(zhuǎn)出的不予抵扣和退稅的進(jìn)項(xiàng)稅部分借主營業(yè)務(wù)成本貸應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出)

00:38

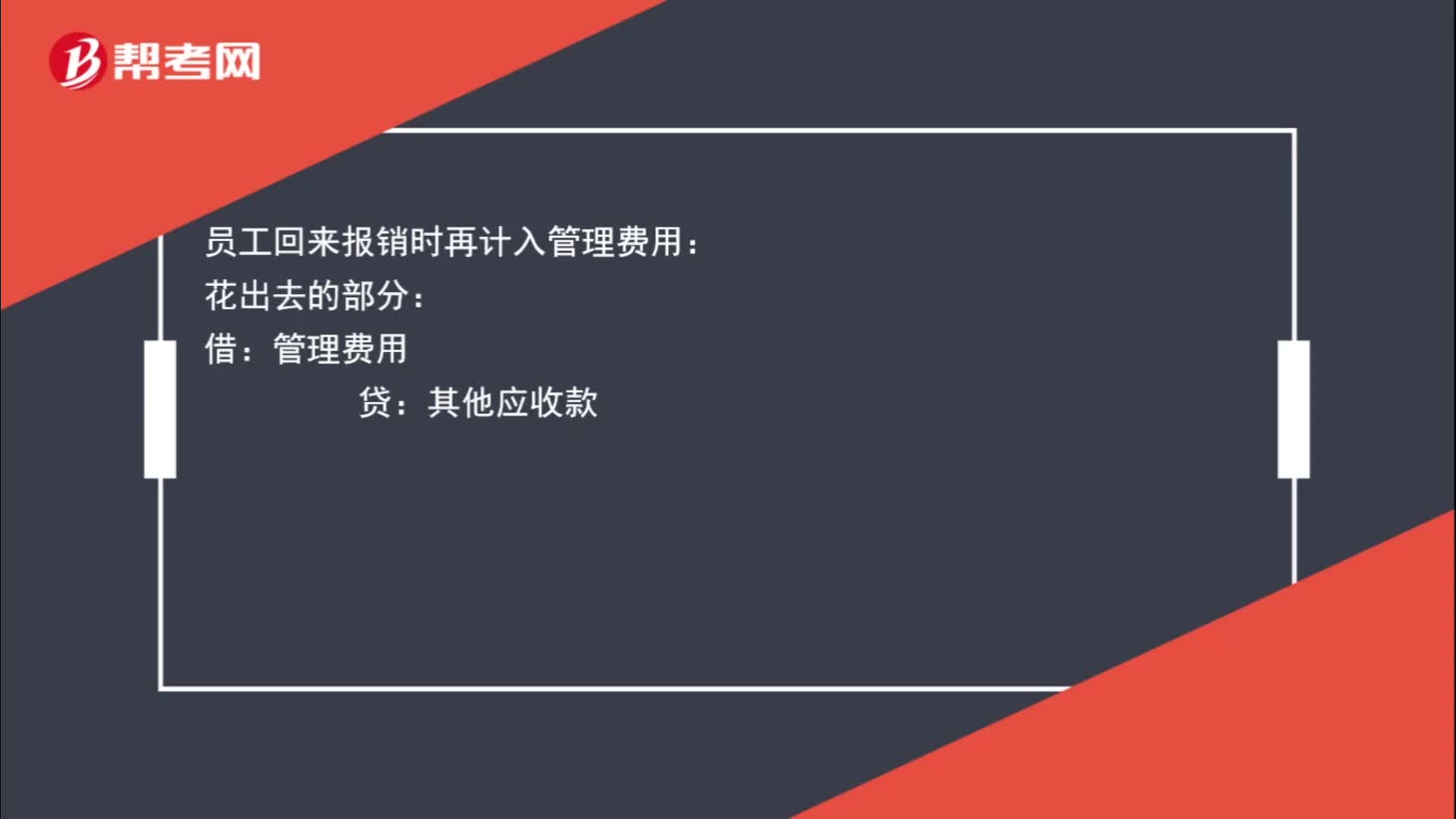

00:38預(yù)借差旅費(fèi)如何進(jìn)行賬務(wù)處理?:預(yù)借差旅費(fèi)如何進(jìn)行賬務(wù)處理?員工預(yù)借差旅費(fèi)時要先給員工錢的,其他應(yīng)收款:庫存現(xiàn)金:員工回來報銷時再計入管理費(fèi)用:花出去的部分:管理費(fèi)用:貸其他應(yīng)收款剩余部分借庫存現(xiàn)金

00:56

00:56待認(rèn)證進(jìn)項(xiàng)稅額的賬務(wù)如何處理?:待認(rèn)證進(jìn)項(xiàng)稅額的賬務(wù)如何處理?如果是購進(jìn)貨物時發(fā)票尚未完成認(rèn)證,比如已經(jīng)交給稅務(wù)局或者海關(guān)了,但是正在認(rèn)證中,沒有完成認(rèn)證。此時購買商品時:原材料:應(yīng)交稅費(fèi)——待認(rèn)證進(jìn)項(xiàng)稅額:銀行存款:實(shí)際通過認(rèn)證允許抵扣時借應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)貸應(yīng)交稅費(fèi)——待認(rèn)證進(jìn)項(xiàng)稅額

03:11

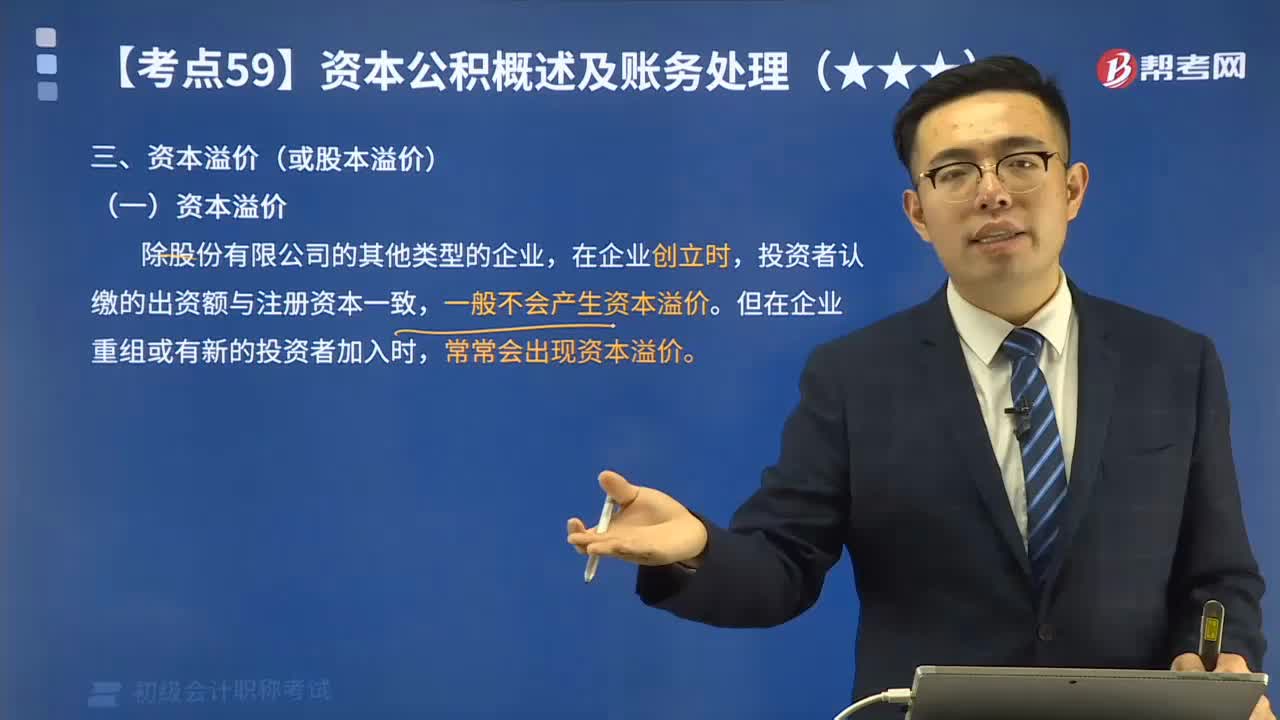

03:11來看看資本溢價的賬務(wù)應(yīng)如何處理?:來看看資本溢價的賬務(wù)應(yīng)如何處理?投資者認(rèn)繳的出資額與注冊資本一致,一般不會產(chǎn)生資本溢價。但在企業(yè)重組或有新的投資者加入時,常常會出現(xiàn)資本溢價。【提示】新加入的投資者的出資額并不一定全部作為實(shí)收資本處理,其資本利潤率通常要高于企業(yè)初創(chuàng)階段;而新投資者加入企業(yè)后,新加入的投資者往往要付出大于原投資者的出資額,才能取得與原投資者相同的出資比例。投資者多繳的部分就形成了資本溢價。

13:50

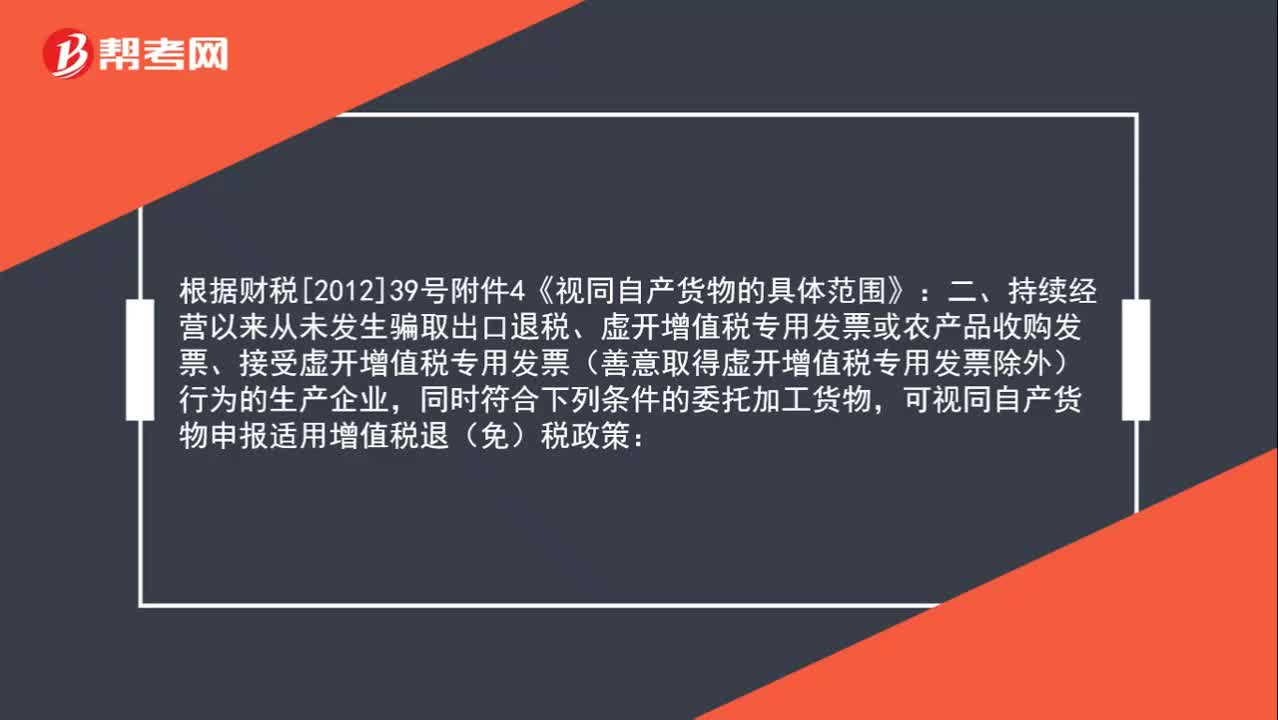

13:50委托加工物資的賬務(wù)處理視頻講解:為了反映和監(jiān)督委托加工物資增減變動及其結(jié)存情況,企業(yè)應(yīng)當(dāng)設(shè)置“委托加工物資”科目

01:35

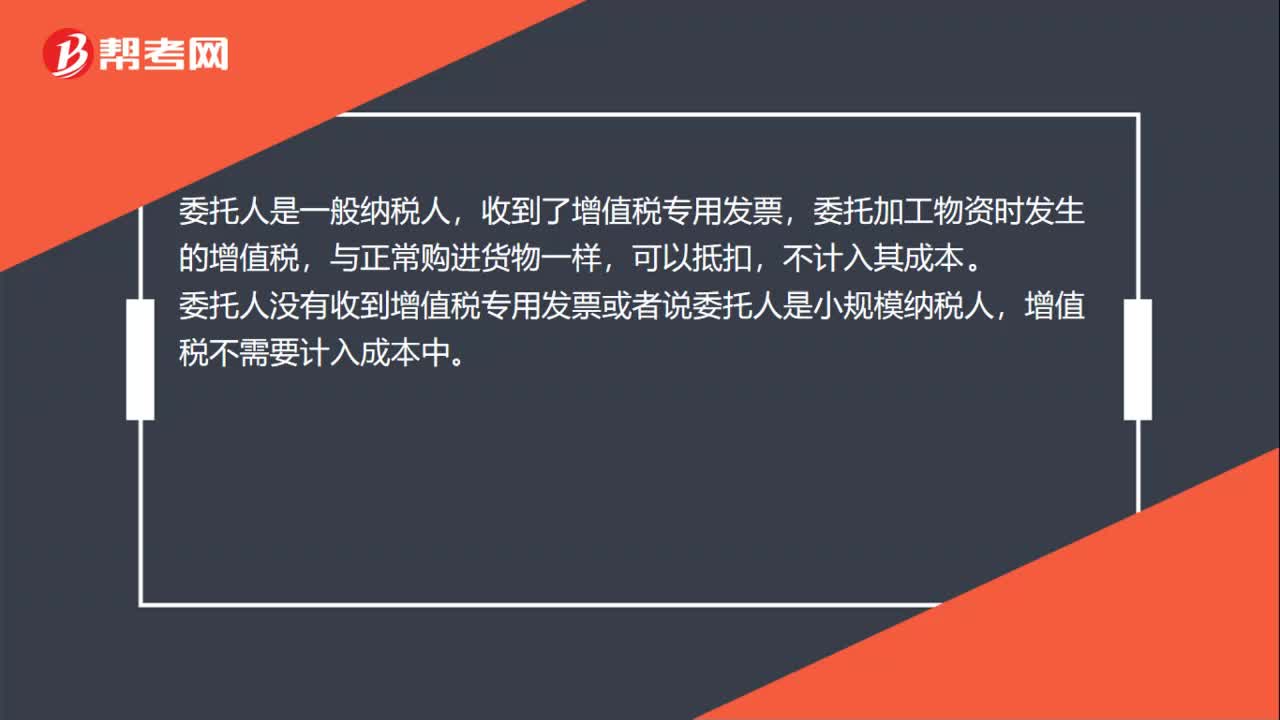

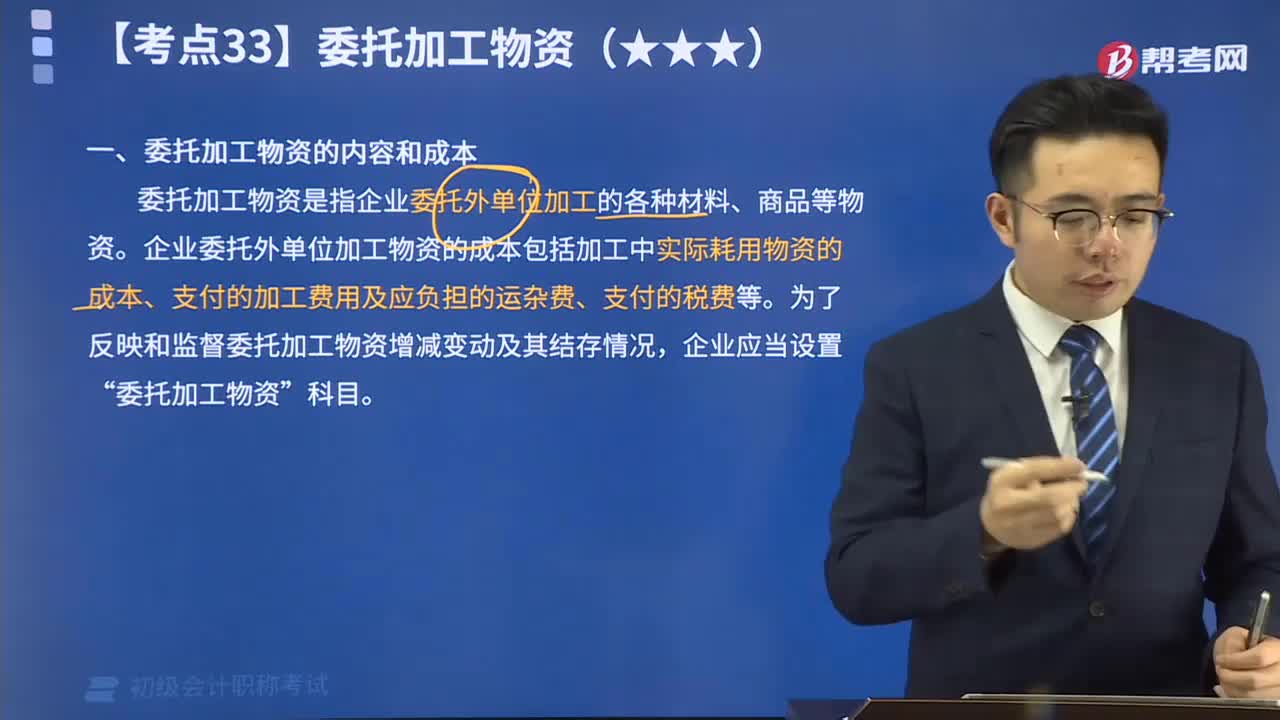

01:35委托加工物資的內(nèi)容和成本視頻講解:委托加工物資是指企業(yè)委托外單位加工的各種材料、商品等物資。企業(yè)委托外單位加工物資的成本包括加工中實(shí)際耗用物資的成本、支付的加工費(fèi)用及應(yīng)負(fù)擔(dān)的運(yùn)雜費(fèi)、支付的稅費(fèi)等。

10:04

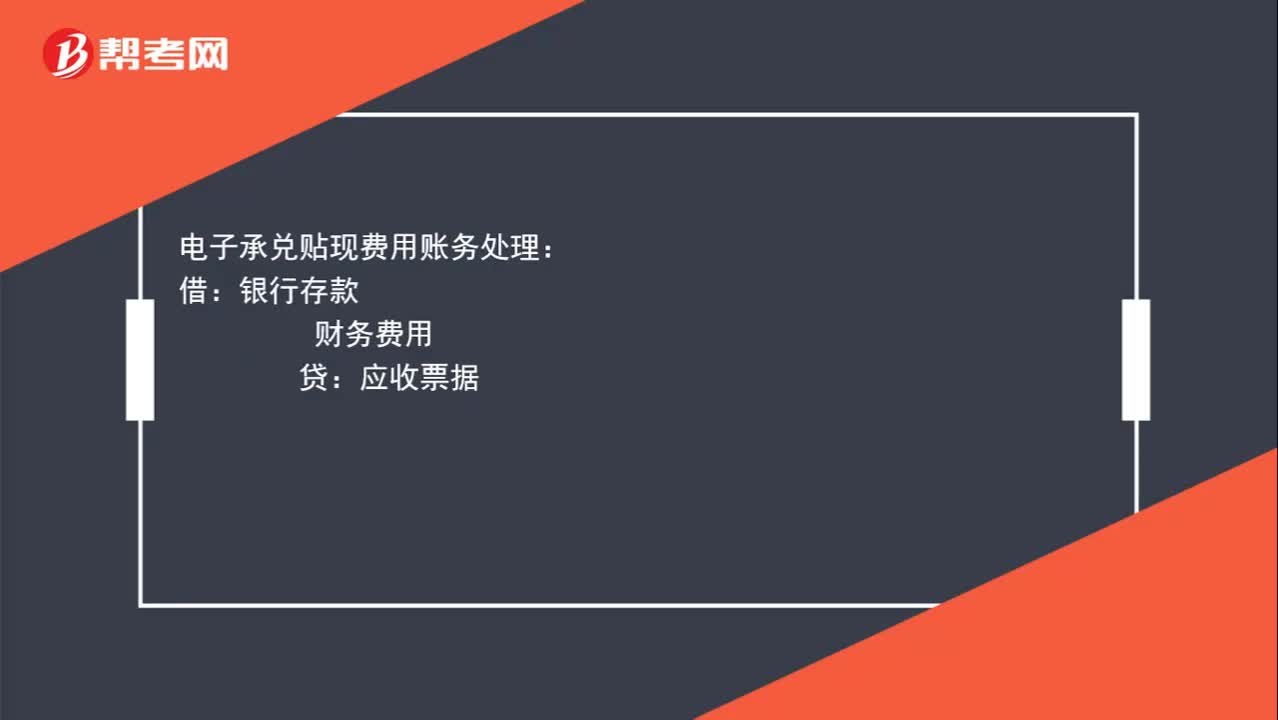

10:04來看看應(yīng)收票據(jù)如何進(jìn)行賬務(wù)處理?:為了反映和監(jiān)督應(yīng)收票據(jù)取得、票款收回等情況,企業(yè)應(yīng)當(dāng)設(shè)置“ 應(yīng)收票據(jù) ”科目。

05:34

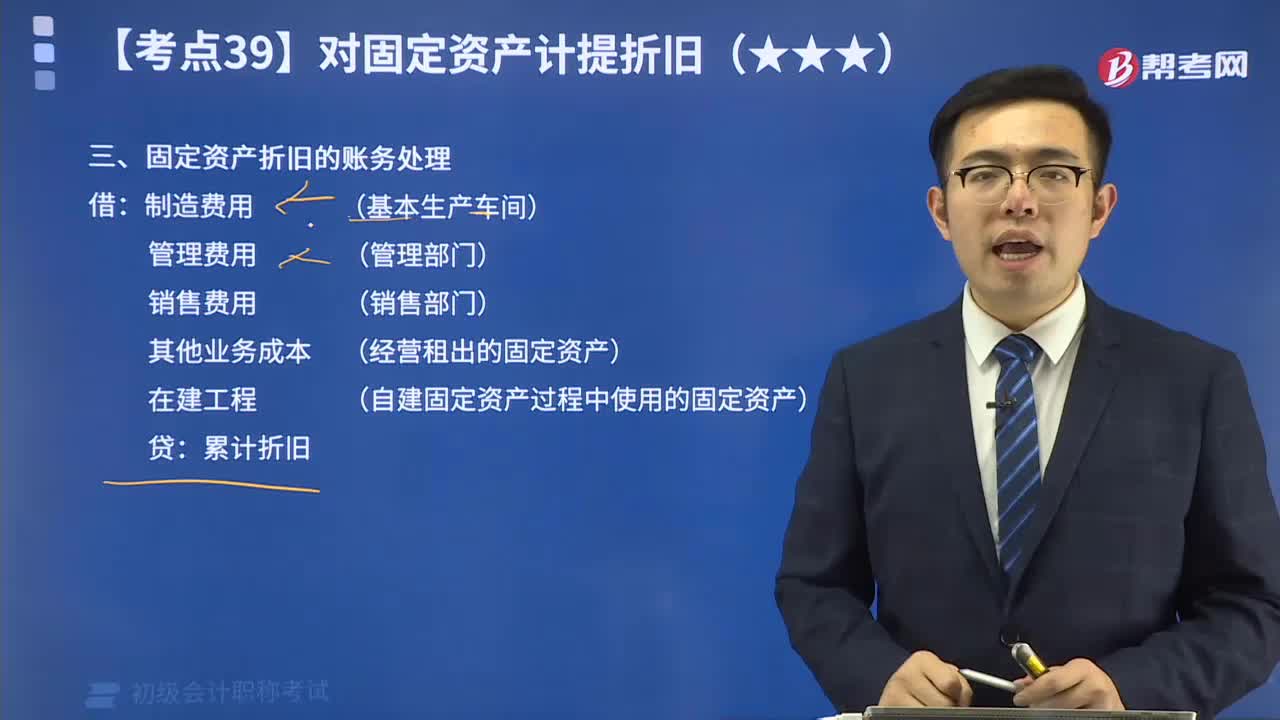

05:34教你如何進(jìn)行固定資產(chǎn)折舊的賬務(wù)處理?:固定資產(chǎn)折舊的賬務(wù)處理 借:制造費(fèi)用 (基本生產(chǎn)車間) 管理費(fèi)用 (管理部門) 銷售費(fèi)用 (銷售部門) 其他業(yè)務(wù)成本 (經(jīng)營租出的固定資產(chǎn)) 在建工程 (自建固定資產(chǎn)過程中使用的固定資產(chǎn)) 貸:累計折舊

11:32

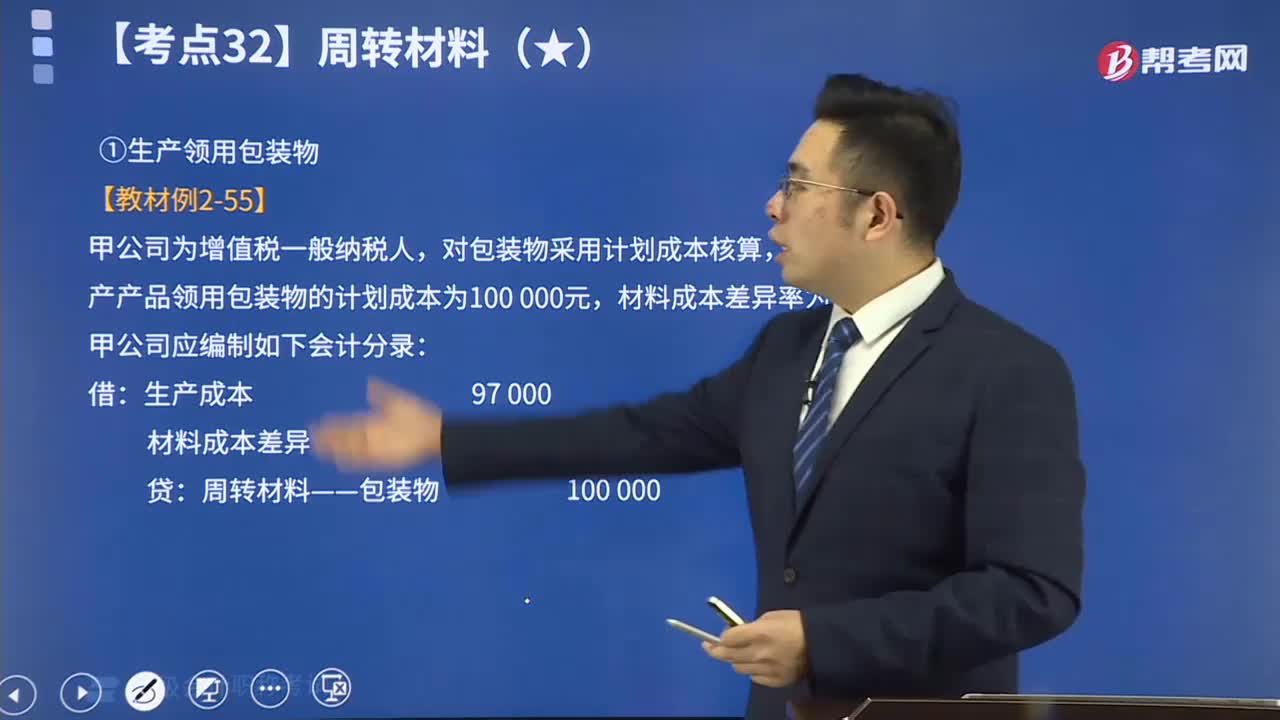

11:32包裝物的賬務(wù)處理視頻解說:為了反映和監(jiān)督包裝物的增減變動及其價值損耗、結(jié)存等情況,企業(yè)應(yīng)當(dāng)設(shè)置“周轉(zhuǎn)材料——包裝物”科目進(jìn)行核算,借方登記包裝物的增加,貸方登記包裝物的減少,期末余額在借方,通常反映企業(yè)期末結(jié)存包裝物的金額。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日