-

下載億題庫(kù)APP

-

聯(lián)系電話:400-660-1360

下載億題庫(kù)APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

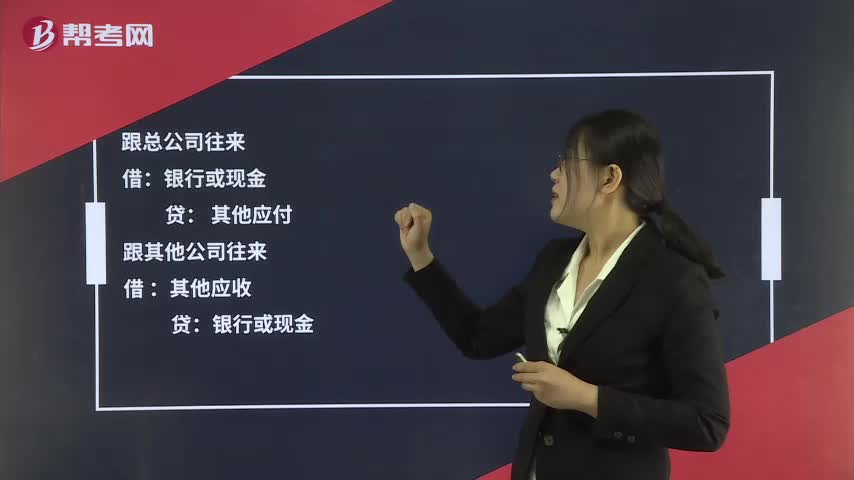

往來(lái)款如何進(jìn)行賬務(wù)處理?

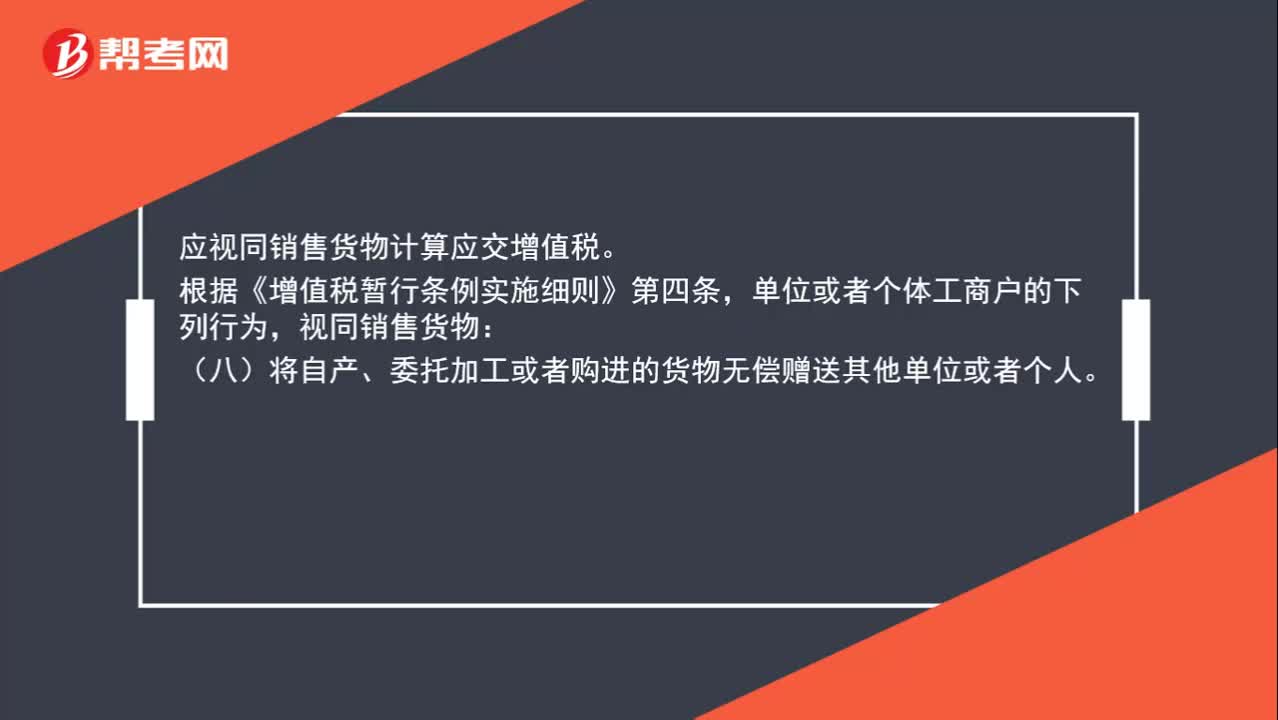

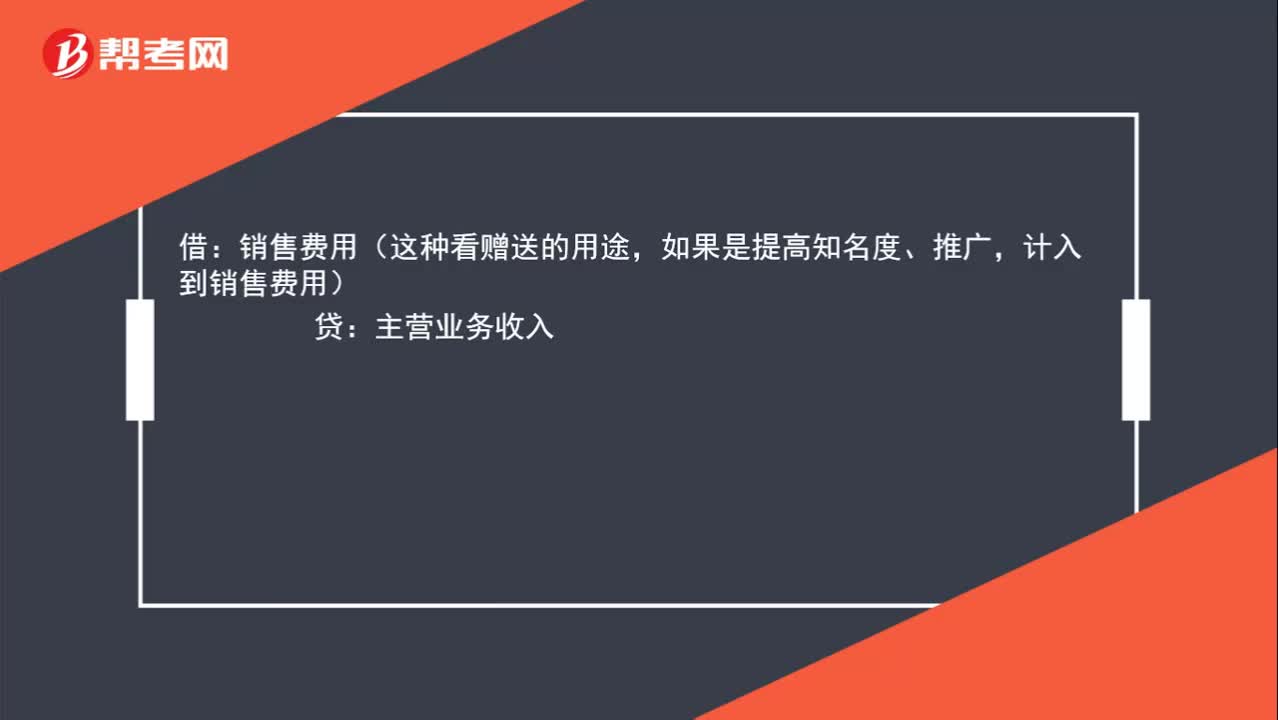

無(wú)償贈(zèng)送給客戶的商品如何進(jìn)行賬務(wù)處理?

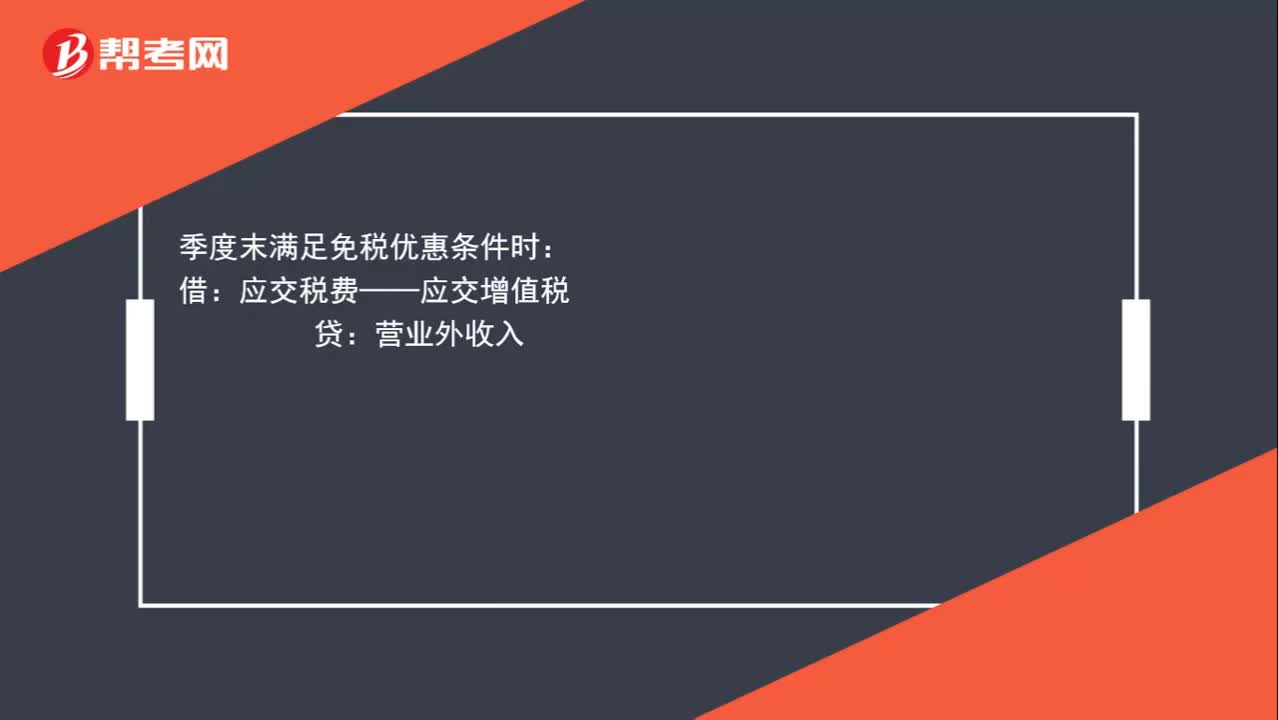

小規(guī)模納稅人增值稅如何進(jìn)行賬務(wù)處理?

購(gòu)買(mǎi)稅盤(pán)如何進(jìn)行賬務(wù)處理?

加計(jì)抵減的增值稅額計(jì)入其他收益,如何進(jìn)行賬務(wù)處理?

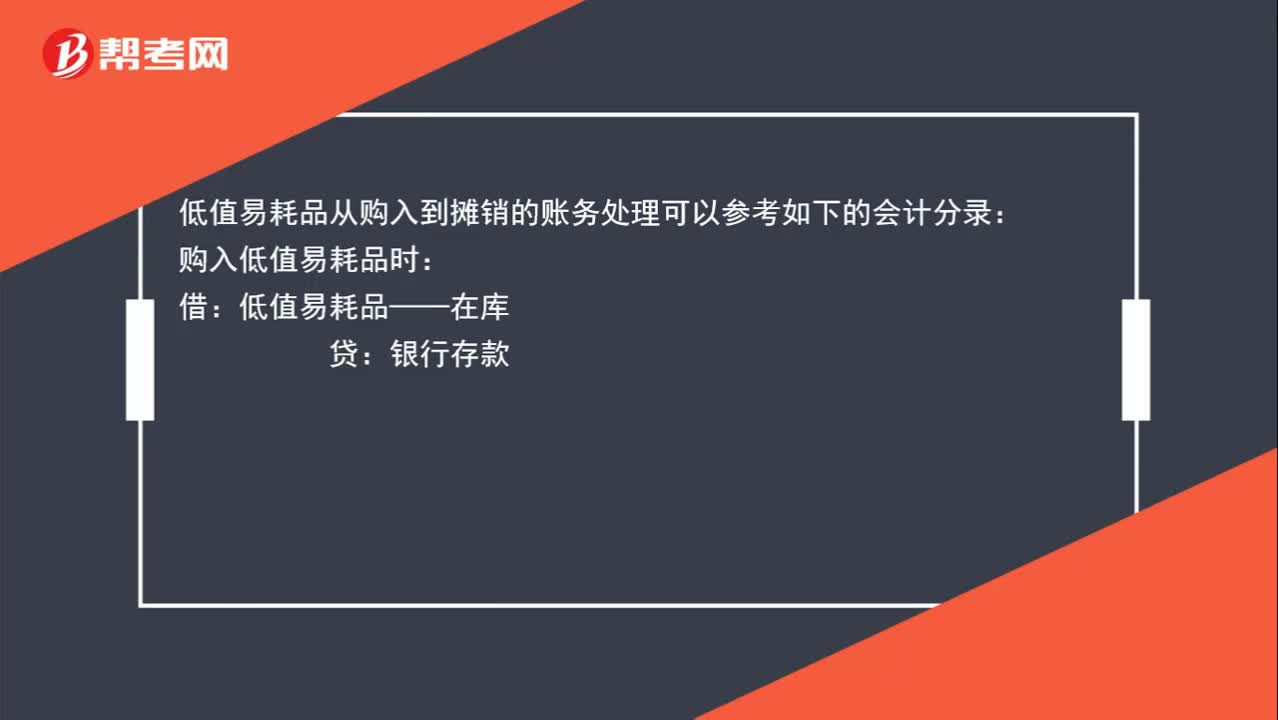

公司購(gòu)入的一些小工具計(jì)入到低值易耗品,如何進(jìn)行賬務(wù)處理?

單位送禮的賬務(wù)該如何處理?

產(chǎn)成品報(bào)廢如何進(jìn)行賬務(wù)處理?

銷售返利如何進(jìn)行稅務(wù)處理?

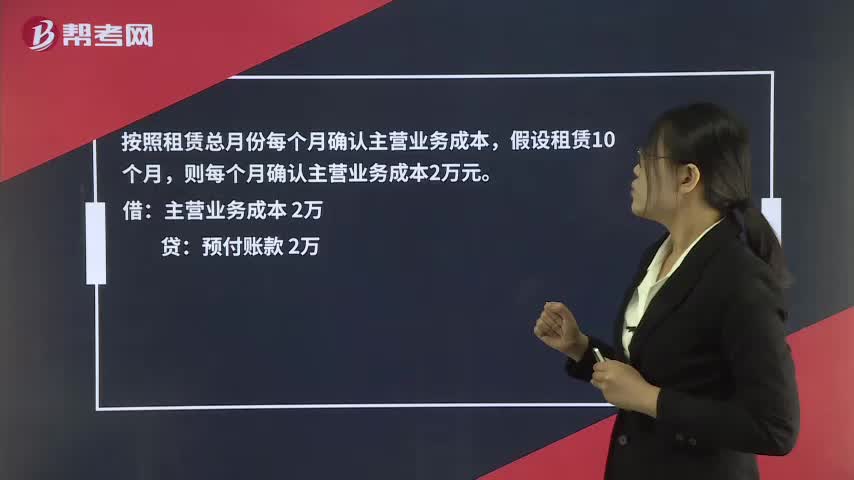

支付租金后發(fā)票未到,如何進(jìn)行賬務(wù)處理?

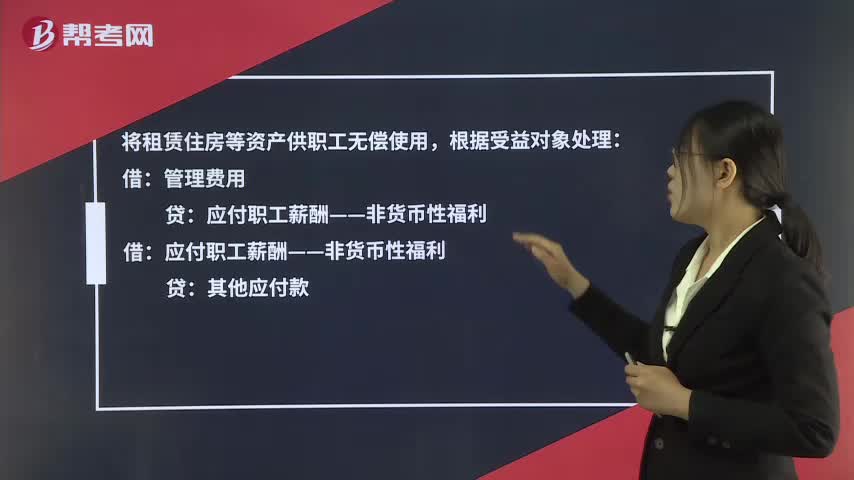

為員工租宿舍如何進(jìn)行處理?

企業(yè)開(kāi)辦電信網(wǎng)絡(luò)如何進(jìn)行賬務(wù)處理?

00:49

00:49

其他收益如何進(jìn)行賬務(wù)處理?:其他收益如何進(jìn)行賬務(wù)處理?其他收益期末結(jié)轉(zhuǎn)至本年利潤(rùn),結(jié)轉(zhuǎn)后該科目無(wú)余額。借:貸,本年利潤(rùn)“在報(bào)表列示方面”在利潤(rùn)表中的“營(yíng)業(yè)利潤(rùn)”項(xiàng)目之上單獨(dú)列報(bào),其他收益。項(xiàng)目,該項(xiàng)收益屬于企業(yè)的營(yíng)業(yè)利潤(rùn),增加企業(yè)的應(yīng)納稅所得額。也就是說(shuō)如果企業(yè)是盈利的這一筆其他收益是需要繳納企業(yè)所得稅的

00:32

00:32

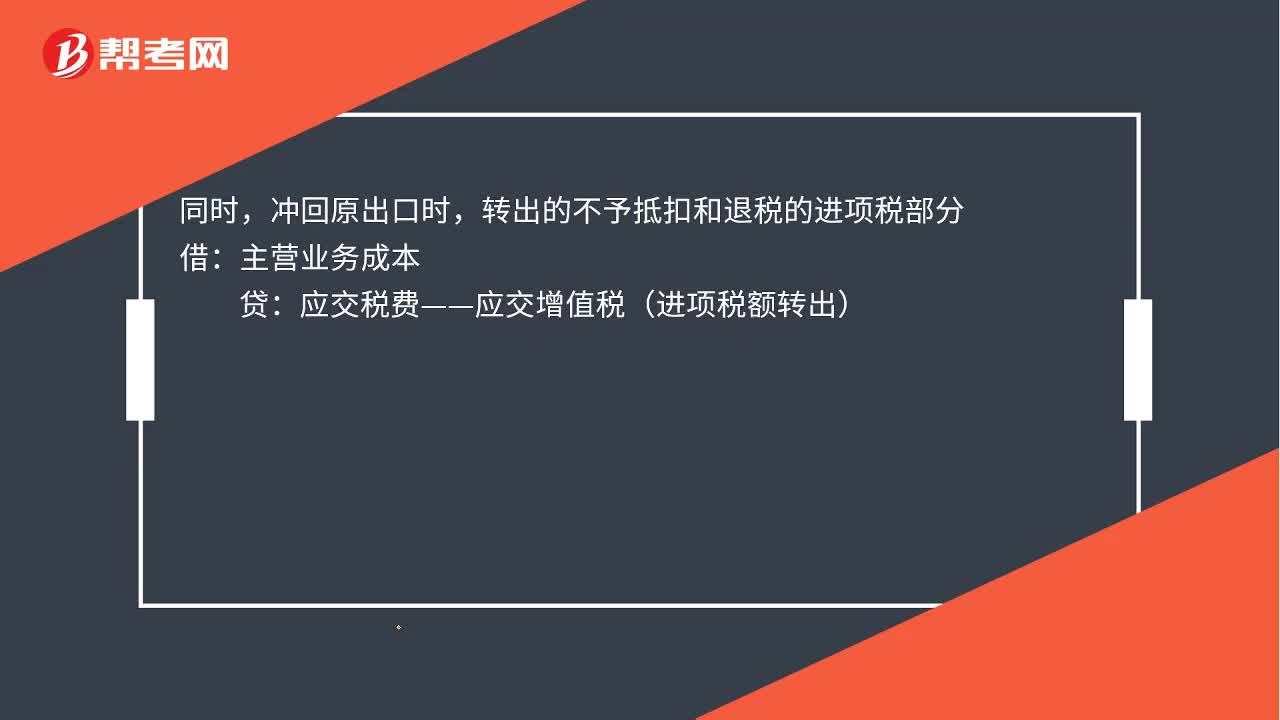

出口轉(zhuǎn)內(nèi)銷賬務(wù)如何處理?:出口轉(zhuǎn)內(nèi)銷的賬務(wù)處理如下:貸,主營(yíng)業(yè)務(wù)收入,應(yīng)交稅費(fèi)——應(yīng)交增值稅(銷項(xiàng)稅額)。沖回原出口時(shí):轉(zhuǎn)出的不予抵扣和退稅的進(jìn)項(xiàng)稅部分借主營(yíng)業(yè)務(wù)成本貸應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額轉(zhuǎn)出)

00:38

00:38

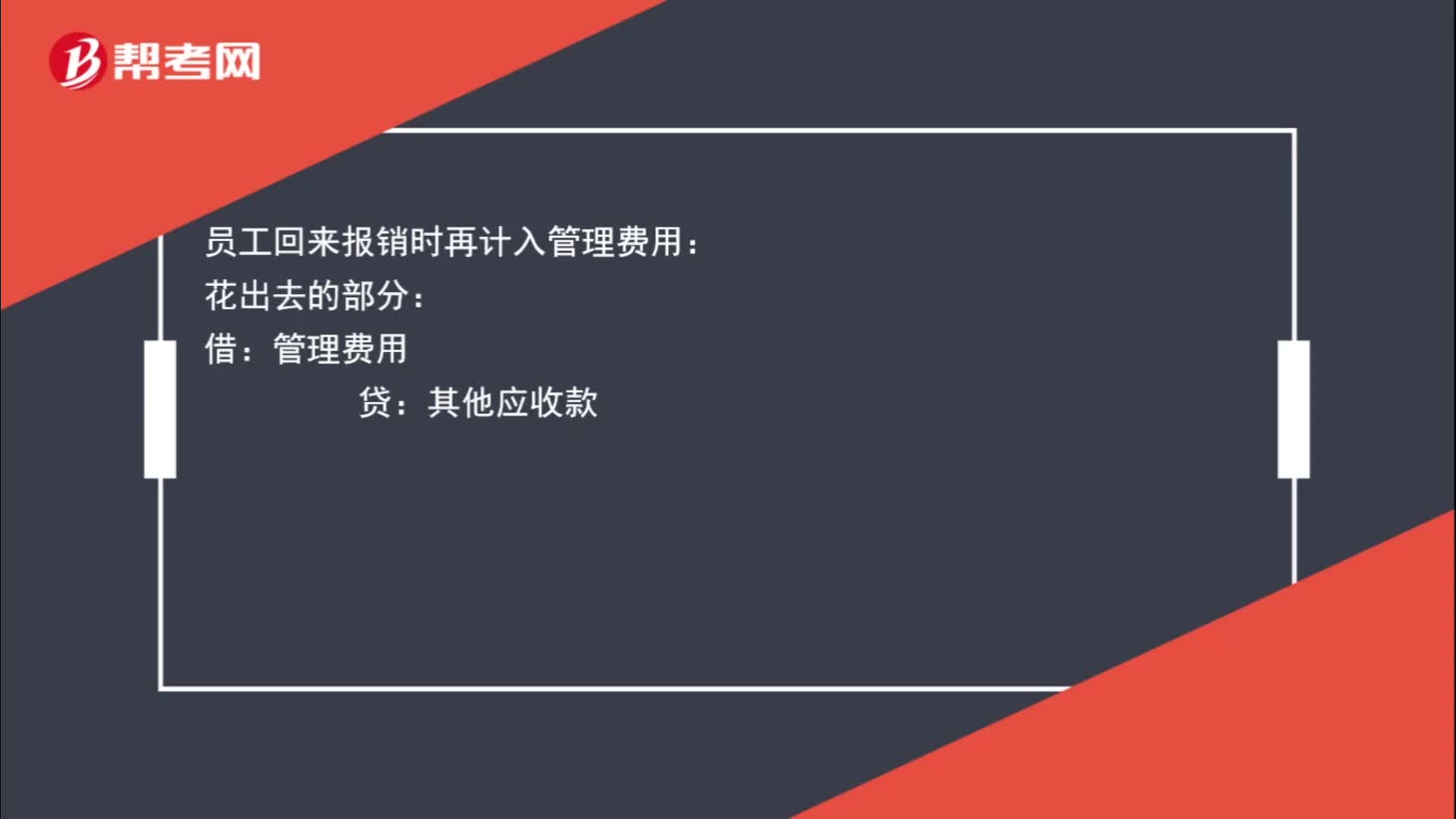

預(yù)借差旅費(fèi)如何進(jìn)行賬務(wù)處理?:預(yù)借差旅費(fèi)如何進(jìn)行賬務(wù)處理?員工預(yù)借差旅費(fèi)時(shí)要先給員工錢(qián)的,其他應(yīng)收款:庫(kù)存現(xiàn)金:?jiǎn)T工回來(lái)報(bào)銷時(shí)再計(jì)入管理費(fèi)用:花出去的部分:管理費(fèi)用:貸其他應(yīng)收款剩余部分借庫(kù)存現(xiàn)金

00:56

00:56

待認(rèn)證進(jìn)項(xiàng)稅額的賬務(wù)如何處理?:待認(rèn)證進(jìn)項(xiàng)稅額的賬務(wù)如何處理?如果是購(gòu)進(jìn)貨物時(shí)發(fā)票尚未完成認(rèn)證,比如已經(jīng)交給稅務(wù)局或者海關(guān)了,但是正在認(rèn)證中,沒(méi)有完成認(rèn)證。此時(shí)購(gòu)買(mǎi)商品時(shí):原材料:應(yīng)交稅費(fèi)——待認(rèn)證進(jìn)項(xiàng)稅額:銀行存款:實(shí)際通過(guò)認(rèn)證允許抵扣時(shí)借應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額)貸應(yīng)交稅費(fèi)——待認(rèn)證進(jìn)項(xiàng)稅額

03:11

03:11

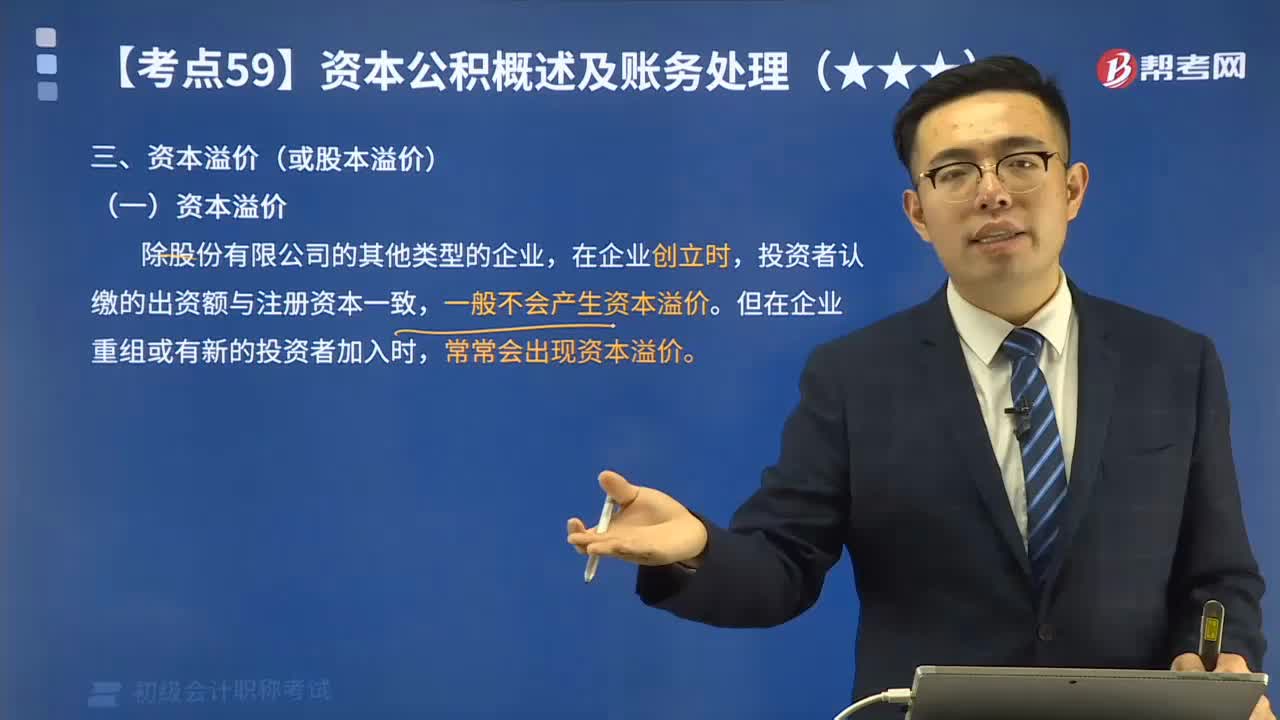

來(lái)看看資本溢價(jià)的賬務(wù)應(yīng)如何處理?:來(lái)看看資本溢價(jià)的賬務(wù)應(yīng)如何處理?投資者認(rèn)繳的出資額與注冊(cè)資本一致,一般不會(huì)產(chǎn)生資本溢價(jià)。但在企業(yè)重組或有新的投資者加入時(shí),常常會(huì)出現(xiàn)資本溢價(jià)。【提示】新加入的投資者的出資額并不一定全部作為實(shí)收資本處理,其資本利潤(rùn)率通常要高于企業(yè)初創(chuàng)階段;而新投資者加入企業(yè)后,新加入的投資者往往要付出大于原投資者的出資額,才能取得與原投資者相同的出資比例。投資者多繳的部分就形成了資本溢價(jià)。

02:12

02:12

委托加工物資的賬務(wù)如何處理?:委托加工物資的賬務(wù)如何處理?(1)發(fā)給外單位加工的物資,材料成本差異(或借方),(2)支付加工費(fèi)用、應(yīng)負(fù)擔(dān)的運(yùn)雜費(fèi)等,應(yīng)交稅費(fèi)——應(yīng)交增值稅(進(jìn)項(xiàng)稅額):委托加工物資:銀行存款等:(3)需要交納消費(fèi)稅的委托加工物資收回后直接用于銷售的應(yīng)將受托方代收代繳的消費(fèi)稅計(jì)入委托加工物資成本銀行存款等(5)收到加工完成驗(yàn)收入庫(kù)的物資和剩余物資按實(shí)際成本借原材料庫(kù)存商品等貸委托加工物資

13:51

13:51

帶你學(xué)習(xí)商業(yè)折扣、現(xiàn)金折扣應(yīng)付賬款的賬務(wù)應(yīng)如何處理?:帶你學(xué)習(xí)商業(yè)折扣、現(xiàn)金折扣應(yīng)付賬款的賬務(wù)應(yīng)如何處理?用以核算企業(yè)因購(gòu)買(mǎi)材料、商品和接受勞務(wù)供應(yīng)等經(jīng)營(yíng)活動(dòng)應(yīng)支付的款項(xiàng)。這是買(mǎi)賣(mài)雙方在購(gòu)銷活動(dòng)中由于取得物資與支付貨款在時(shí)間上不一致而產(chǎn)生的負(fù)債。直接按扣除商業(yè)折扣后的金額確認(rèn)收入:按扣除現(xiàn)金折扣前的金額確定銷售商品收入,現(xiàn)金折扣在實(shí)際發(fā)生時(shí)計(jì)入當(dāng)期財(cái)務(wù)費(fèi)用,將獲得1%的現(xiàn)金折扣(假定計(jì)算現(xiàn)金折扣時(shí)需要考慮增值稅)。

06:22

06:22

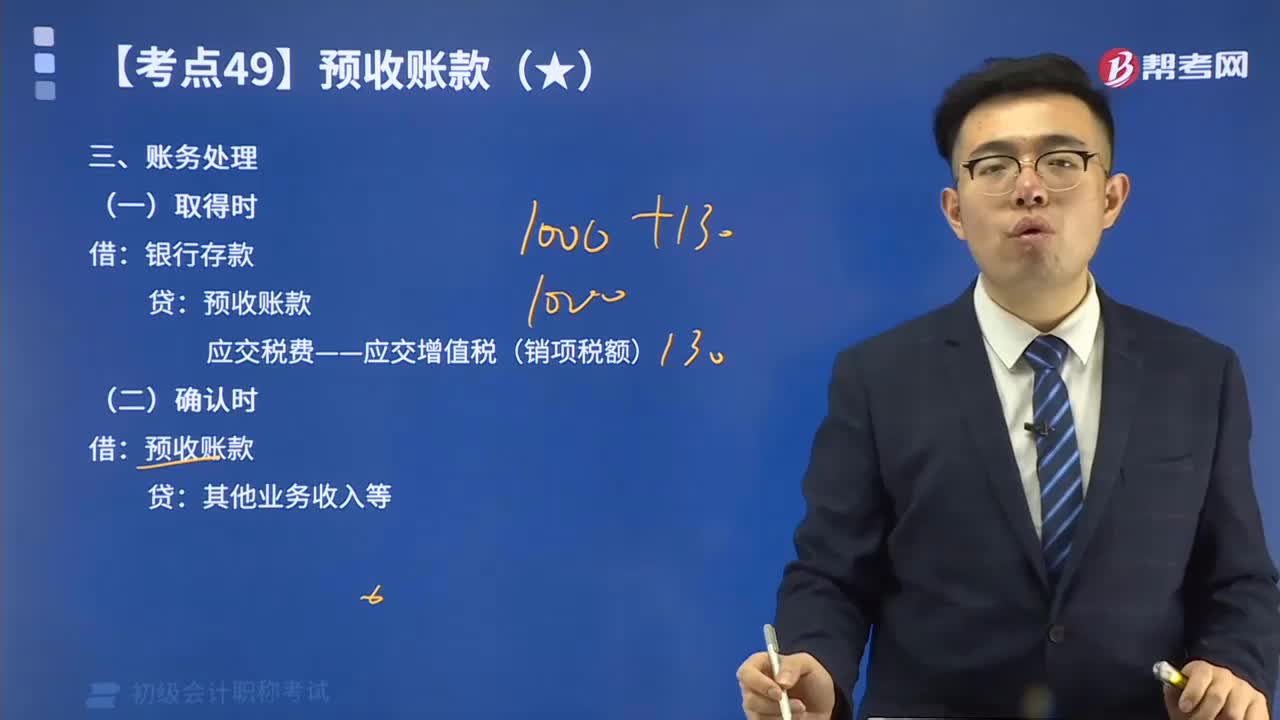

預(yù)收賬款的賬務(wù)處理視頻精講:預(yù)收賬款與應(yīng)付賬款同為企業(yè)短期債務(wù),但與應(yīng)付賬款不同的是,預(yù)收賬款所形成的負(fù)債不是以貨幣償付,而是以貨物清償。

02:25

02:25

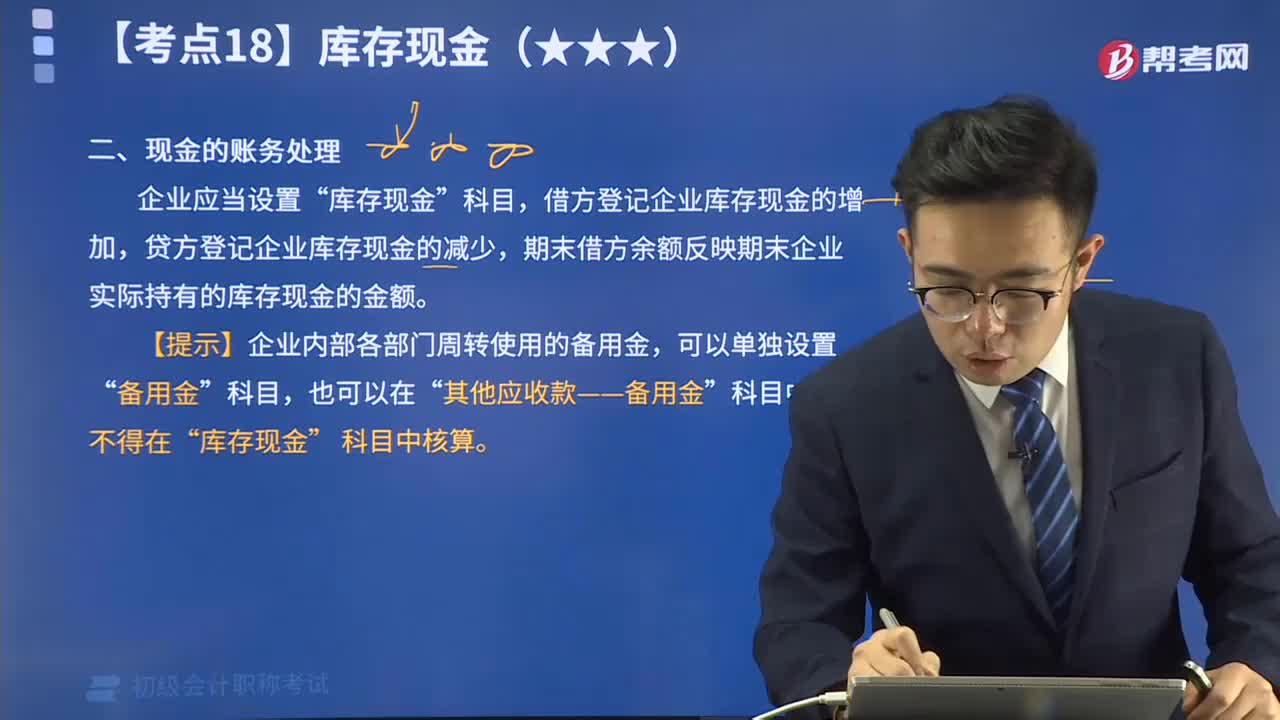

帶你快速掌握現(xiàn)金如何進(jìn)行賬務(wù)處理?:企業(yè)應(yīng)當(dāng)設(shè)置“庫(kù)存現(xiàn)金”科目,借方登記企業(yè)庫(kù)存現(xiàn)金的增加,貸方登記企業(yè)庫(kù)存現(xiàn)金的減少,期末借方余額反映期末企業(yè)實(shí)際持有的庫(kù)存現(xiàn)金的金額。

10:04

10:04

來(lái)看看應(yīng)收票據(jù)如何進(jìn)行賬務(wù)處理?:為了反映和監(jiān)督應(yīng)收票據(jù)取得、票款收回等情況,企業(yè)應(yīng)當(dāng)設(shè)置“ 應(yīng)收票據(jù) ”科目。

05:34

05:34

教你如何進(jìn)行固定資產(chǎn)折舊的賬務(wù)處理?:固定資產(chǎn)折舊的賬務(wù)處理 借:制造費(fèi)用 (基本生產(chǎn)車(chē)間) 管理費(fèi)用 (管理部門(mén)) 銷售費(fèi)用 (銷售部門(mén)) 其他業(yè)務(wù)成本 (經(jīng)營(yíng)租出的固定資產(chǎn)) 在建工程 (自建固定資產(chǎn)過(guò)程中使用的固定資產(chǎn)) 貸:累計(jì)折舊

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日