-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

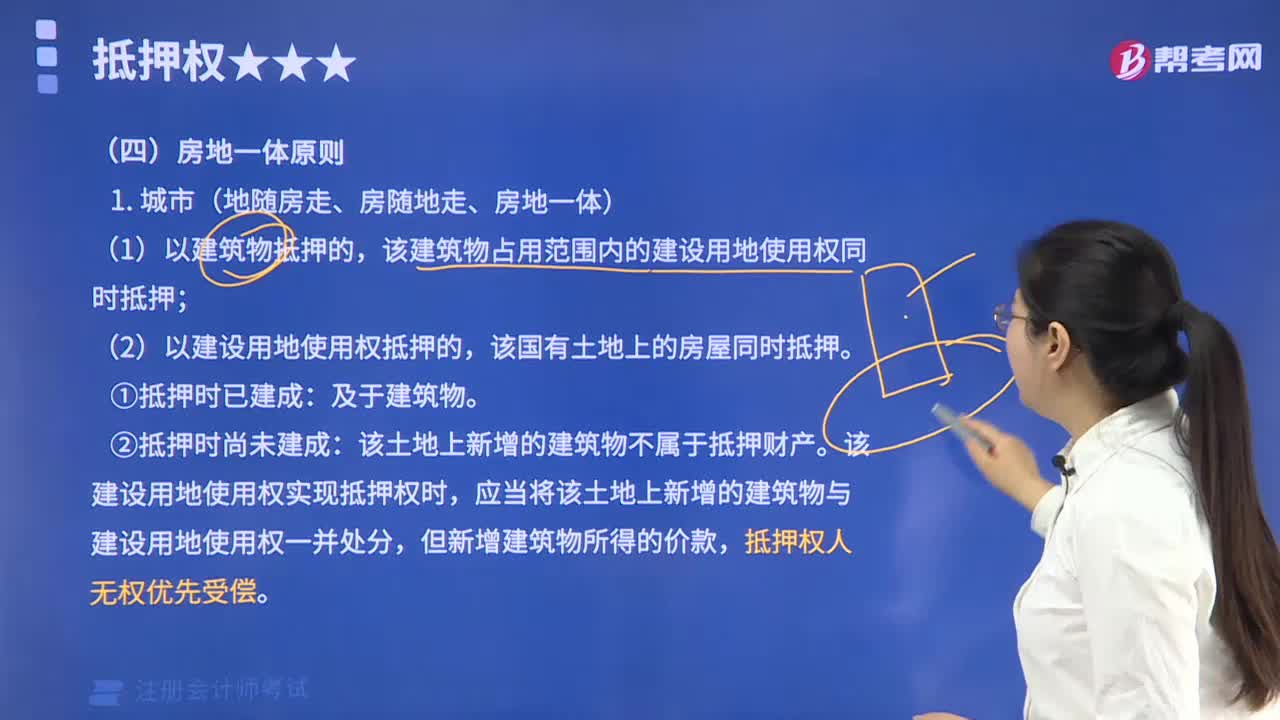

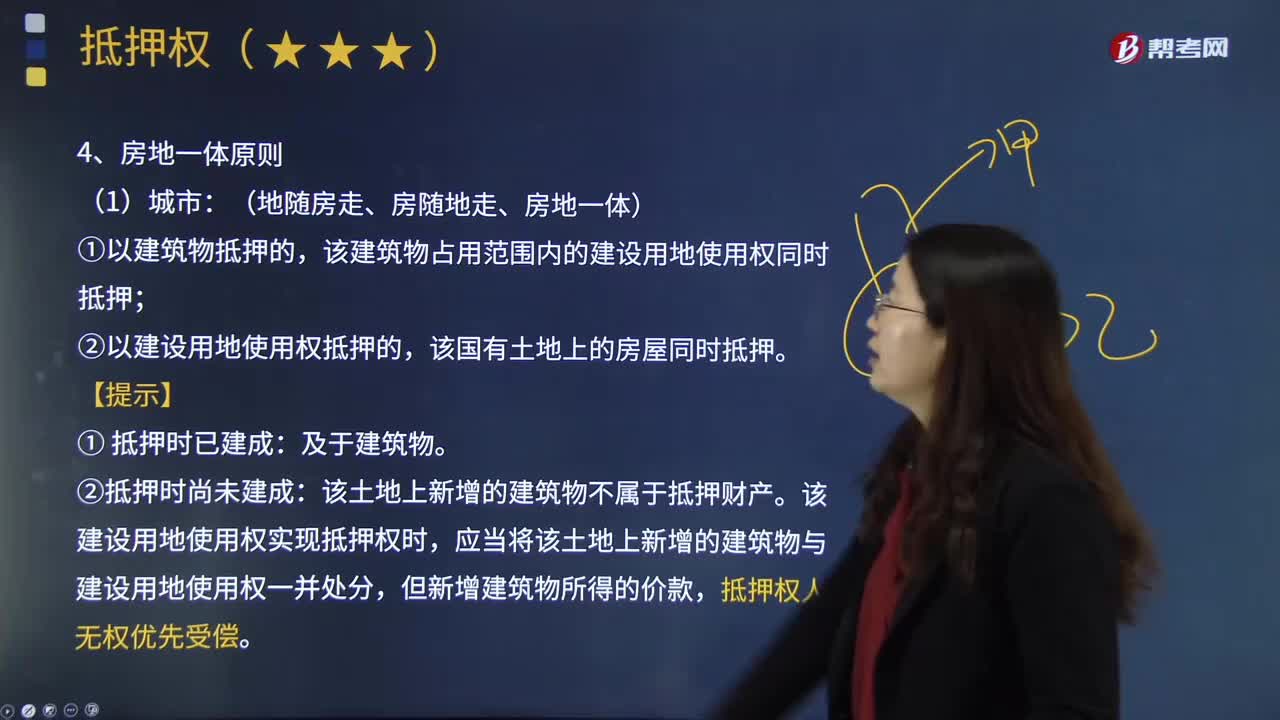

房地一體原則包括哪些內(nèi)容?

用作總體復核包括哪些內(nèi)容?

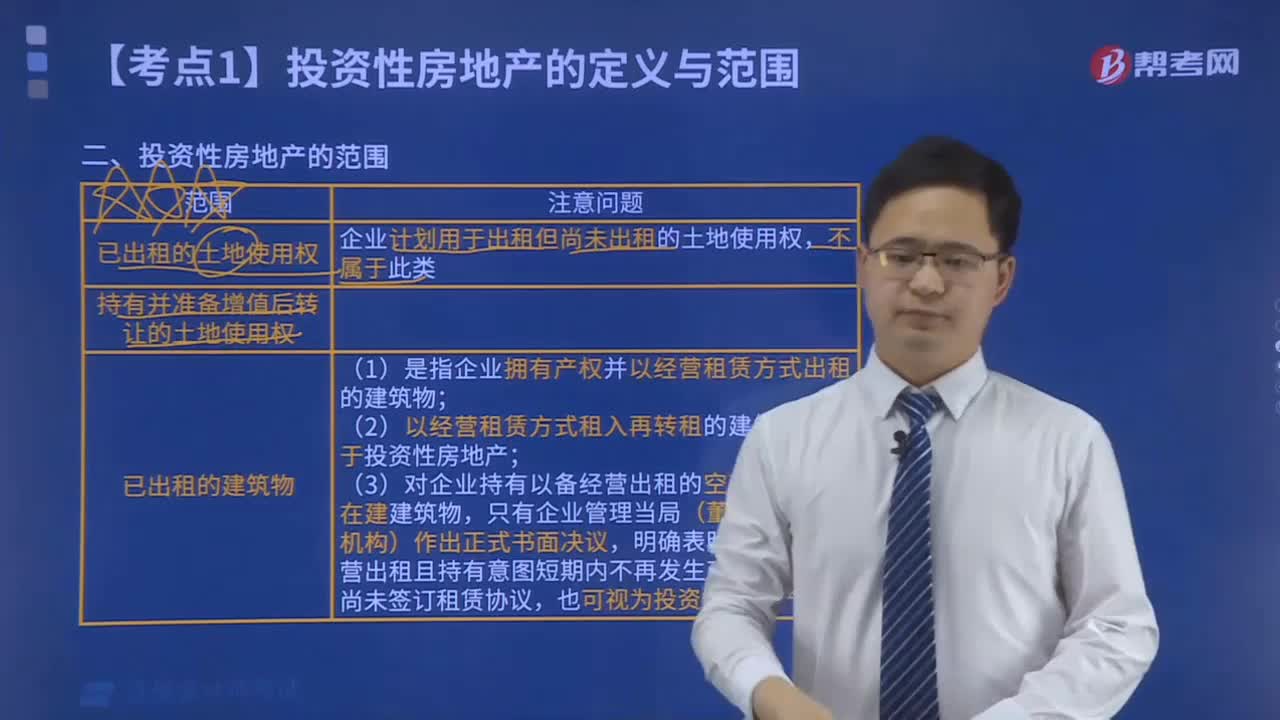

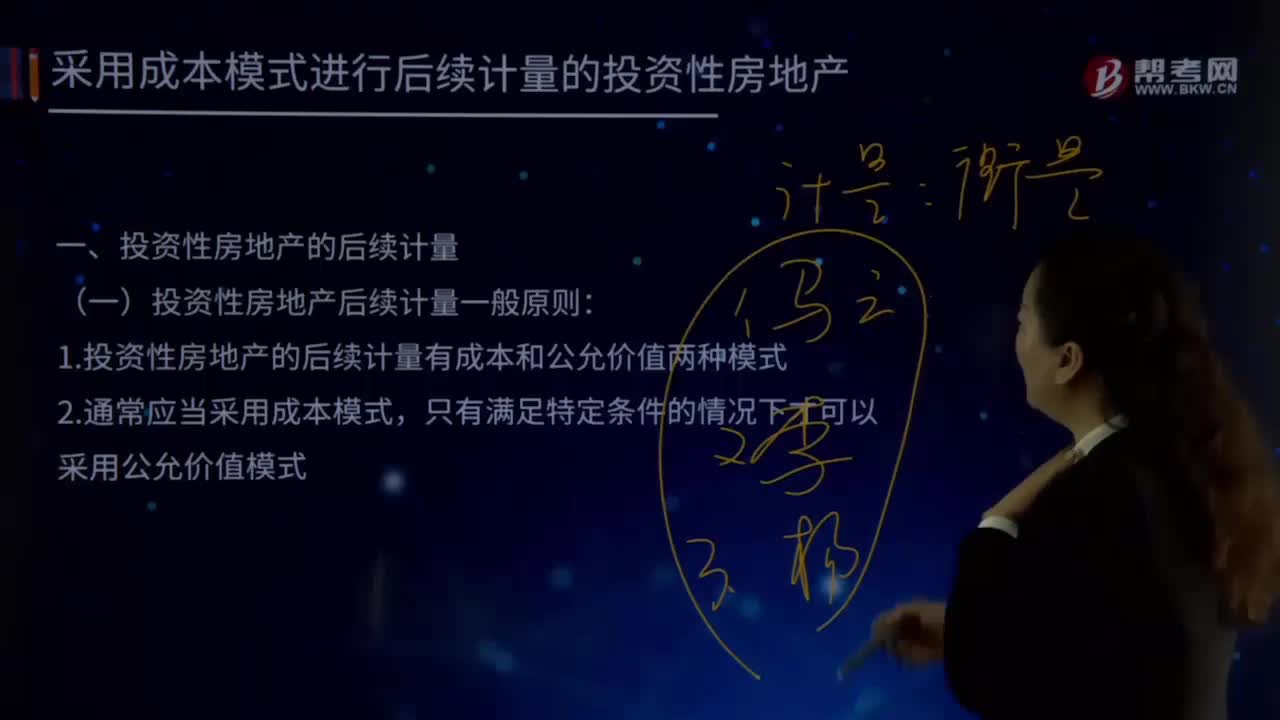

投資性房地產(chǎn)的范圍包括哪些?

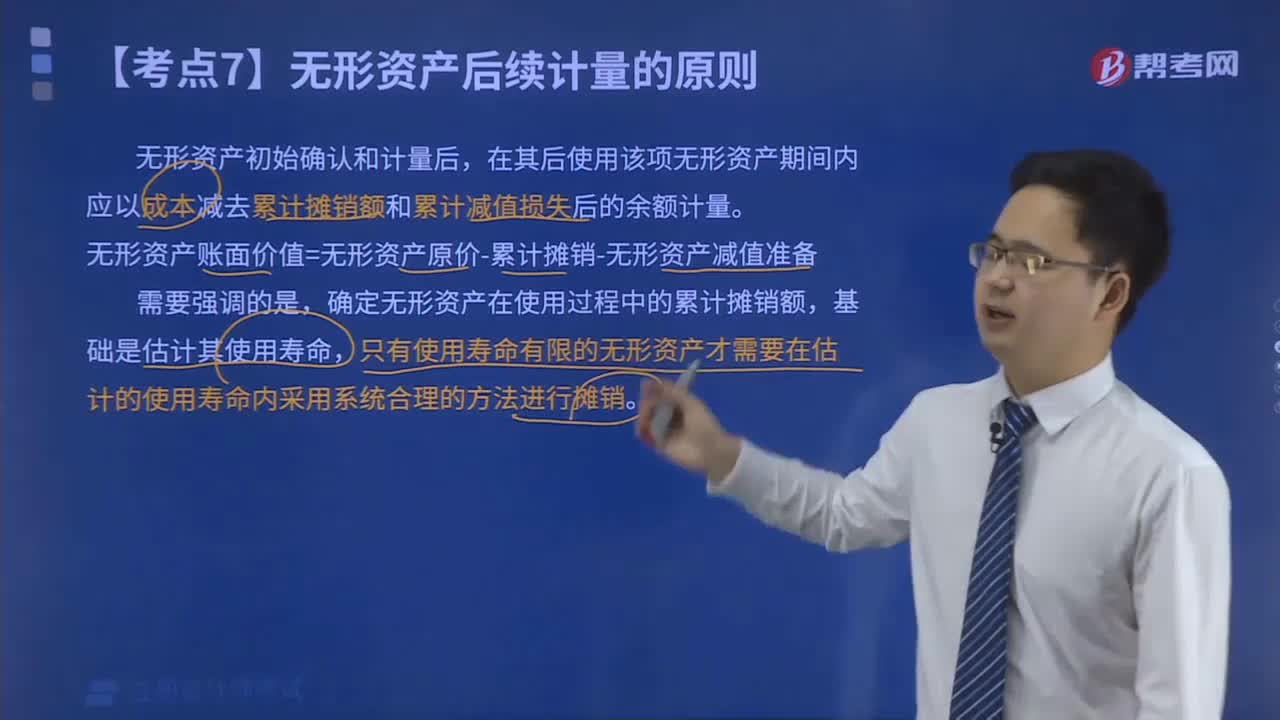

無形資產(chǎn)后續(xù)計量的原則包括哪些內(nèi)容?

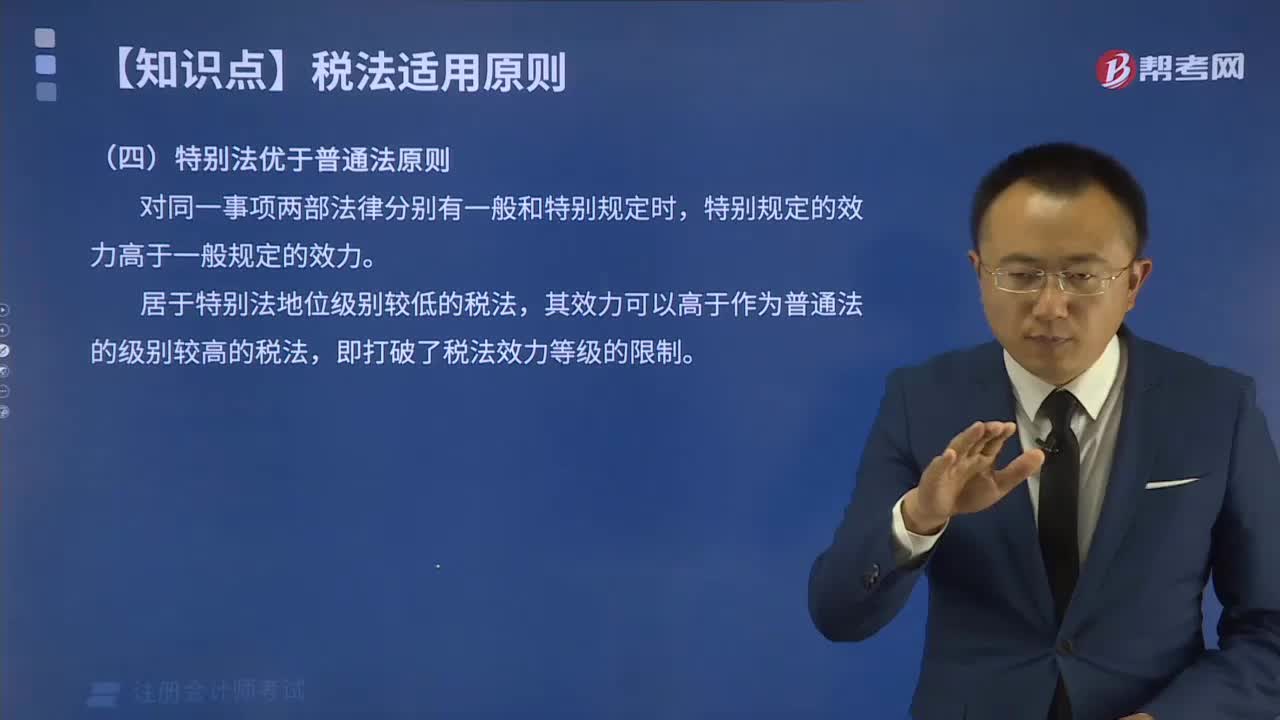

特別法優(yōu)于普通法原則包括哪些內(nèi)容?

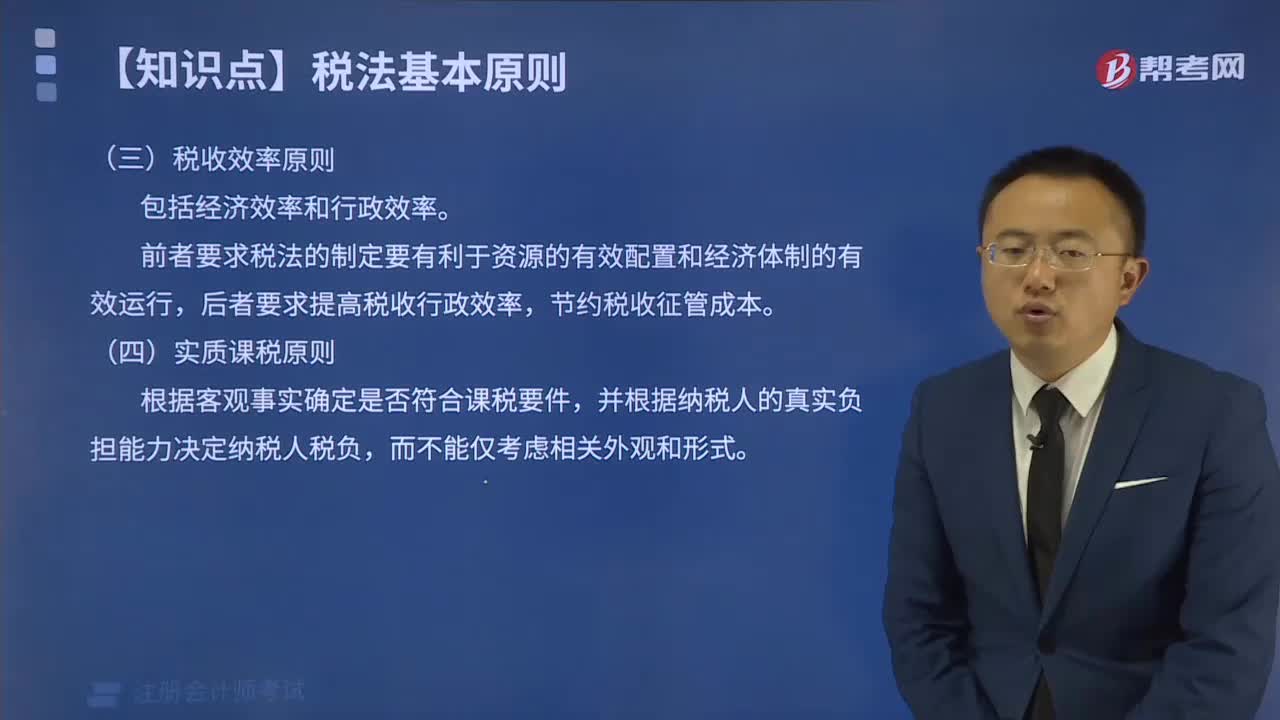

稅收效率原則包括哪些內(nèi)容?

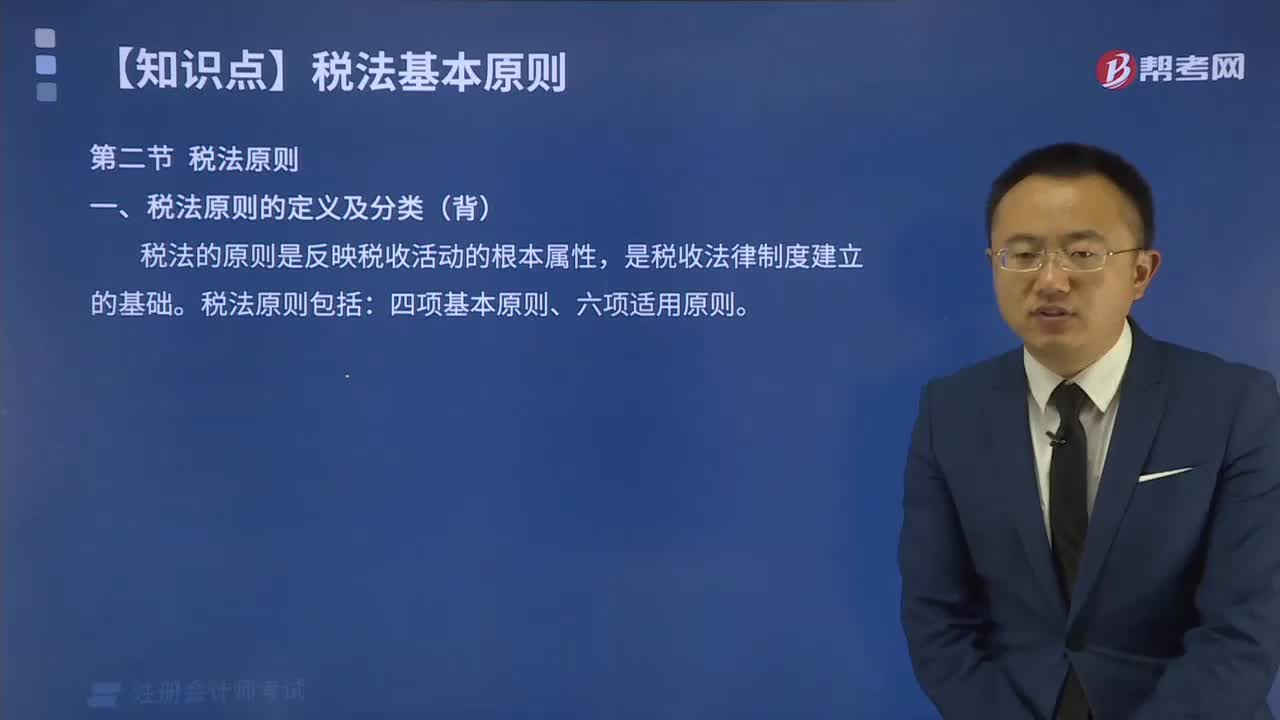

稅法原則包括哪些?

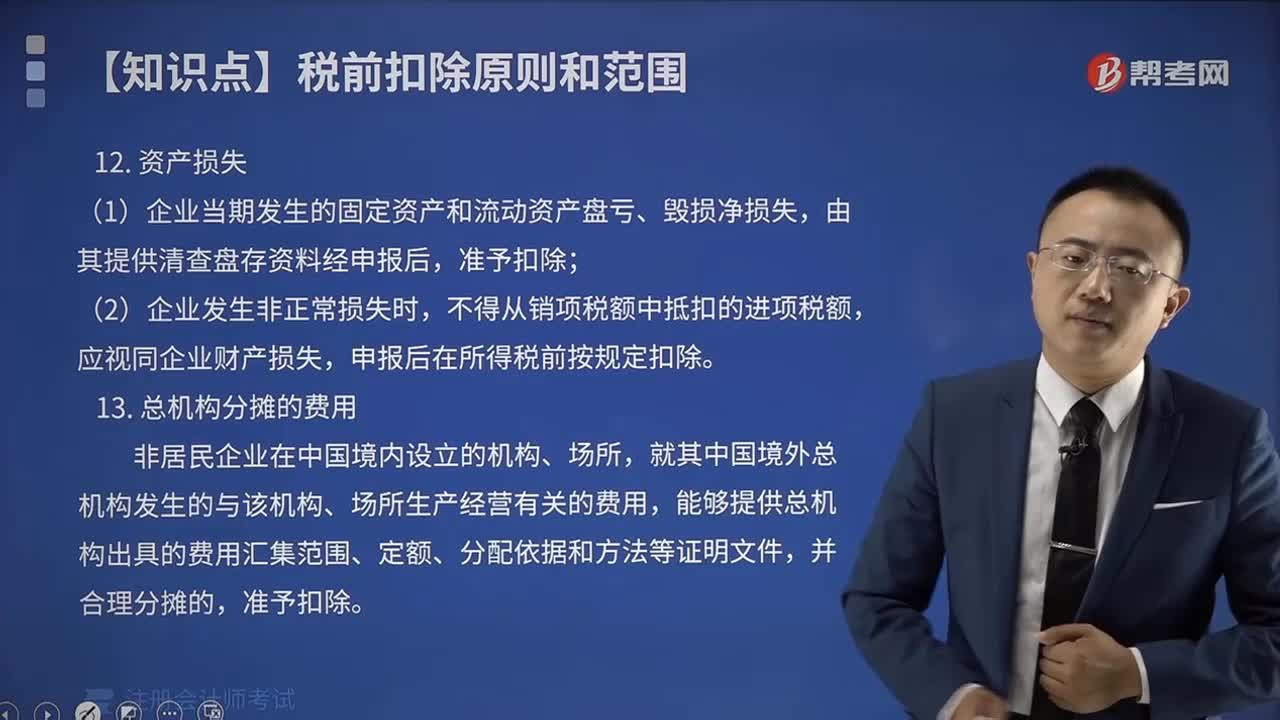

資產(chǎn)損失具體包括哪些內(nèi)容?

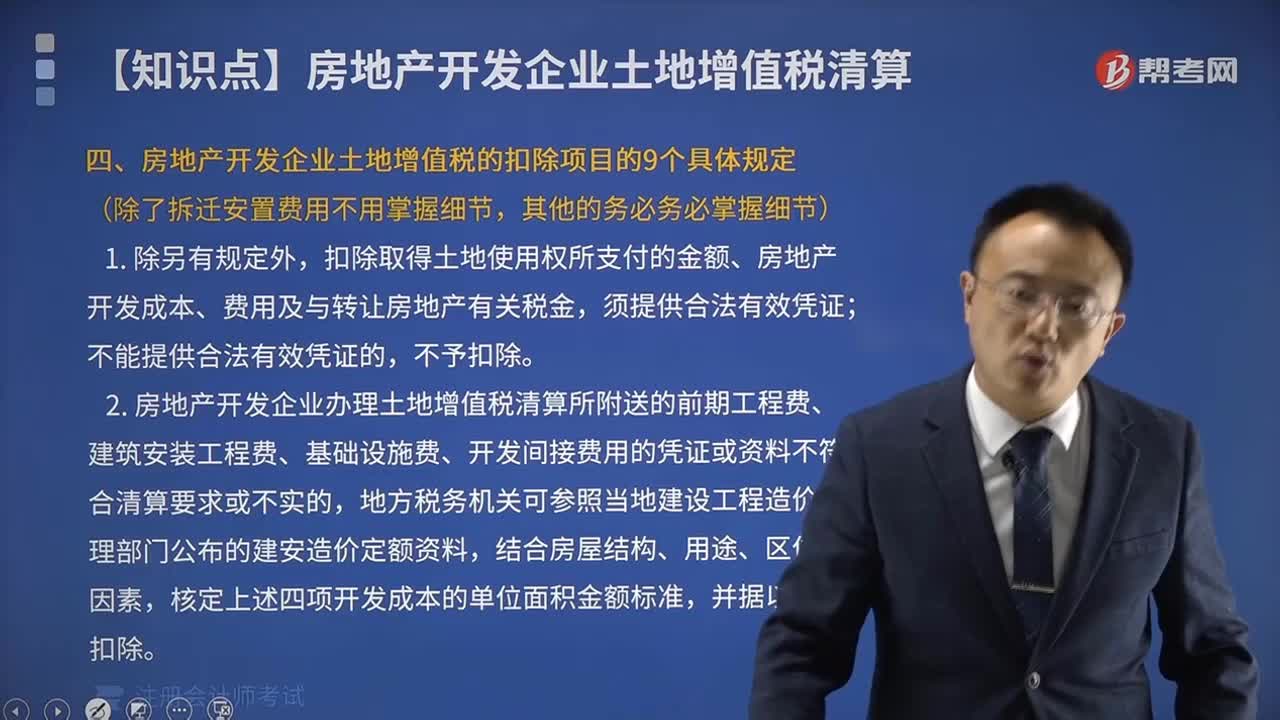

房地產(chǎn)開發(fā)企業(yè)土地增值稅的扣除項目的9個具體規(guī)定包括哪些內(nèi)容?

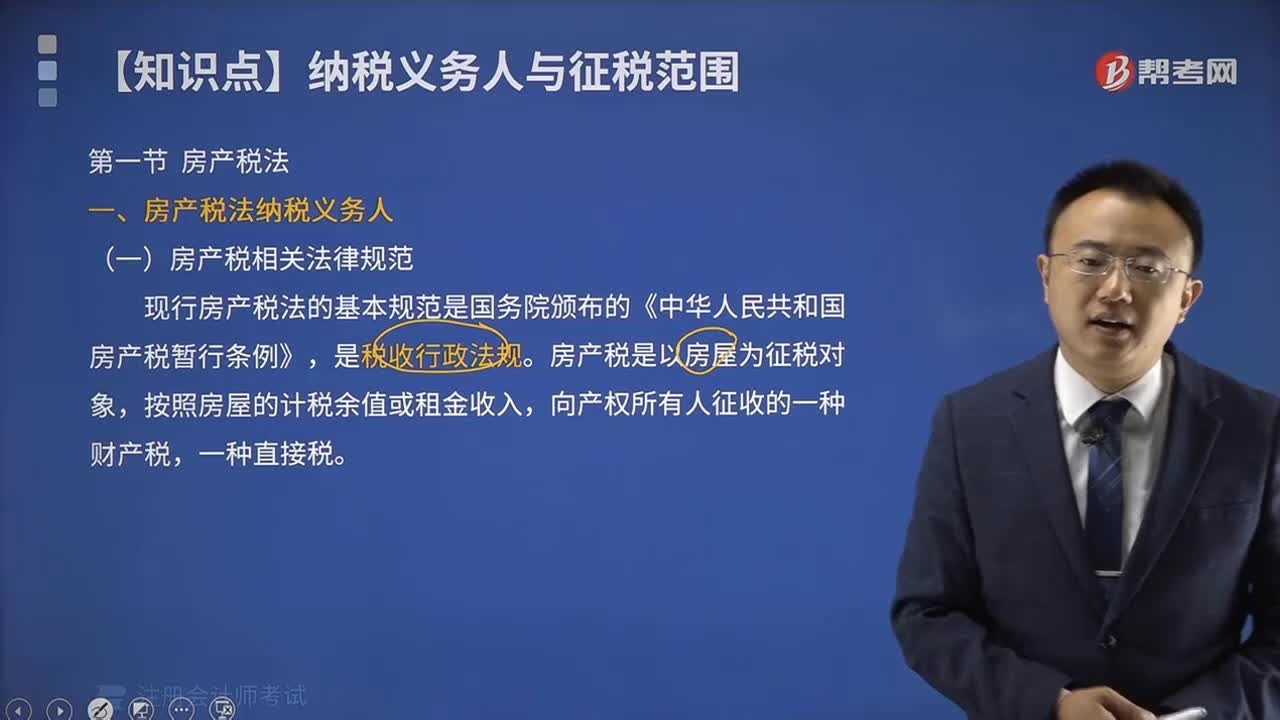

房產(chǎn)稅相關(guān)法律規(guī)范包括哪些內(nèi)容?

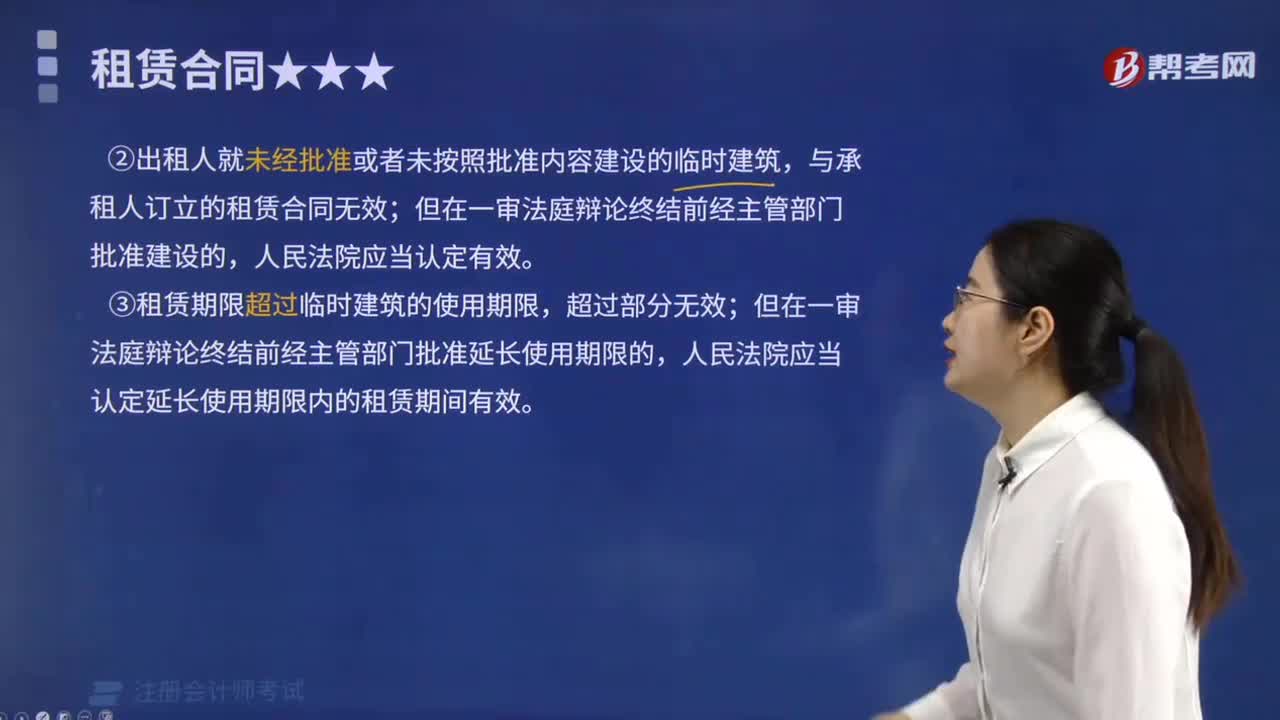

房屋租賃合同的主要內(nèi)容包括哪些?

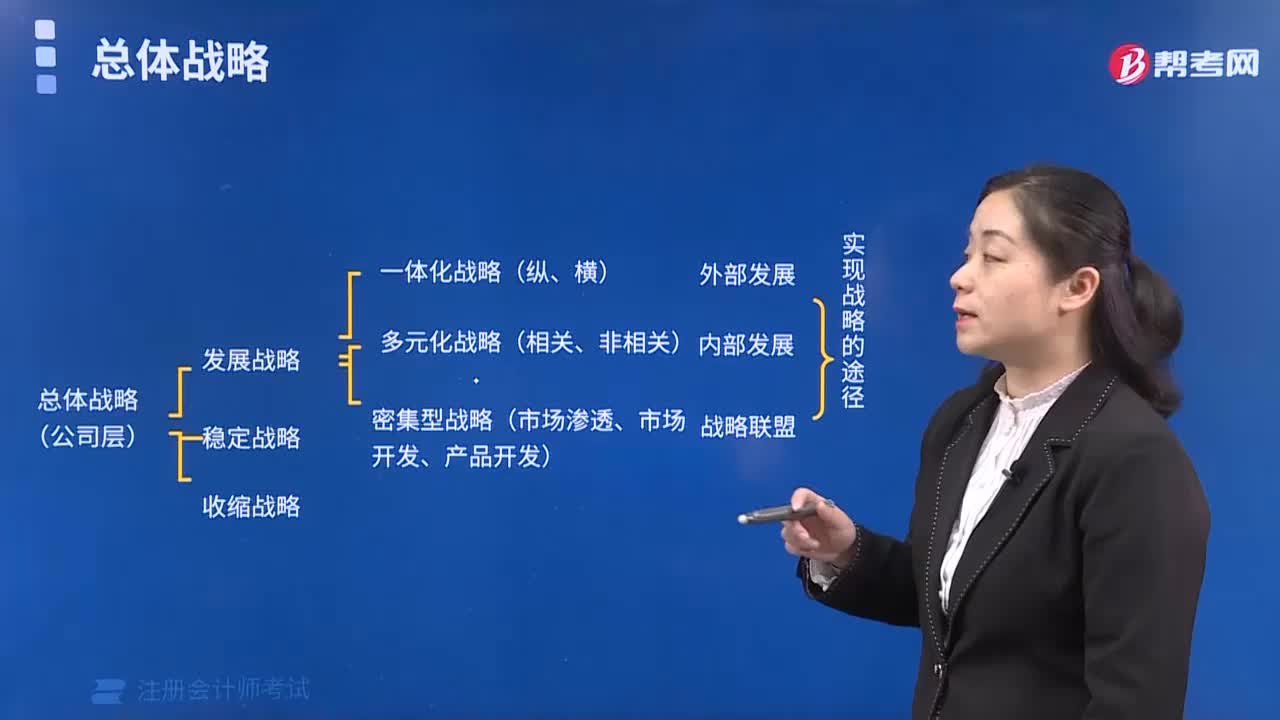

總體戰(zhàn)略包括哪些內(nèi)容?

04:39

04:39

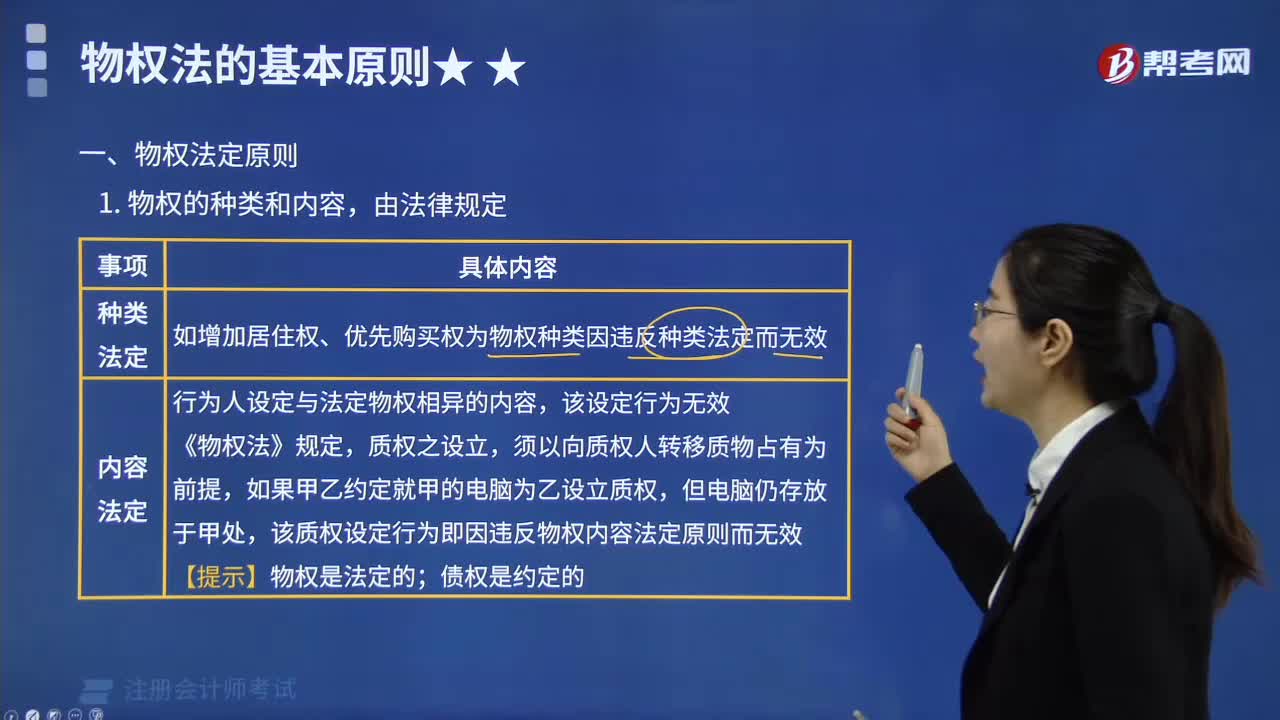

物權(quán)法定的原則包括哪些?:物權(quán)法定的原則包括哪些?

10:53

10:53

稅法總則包括哪些內(nèi)容?:稅法總則包括哪些內(nèi)容?

09:13

09:13

實體現(xiàn)金流量模型包括哪些內(nèi)容?:實體現(xiàn)金流量模型包括哪些內(nèi)容?

05:28

05:28

房地一體原則是幾部分組成的?:房地一體原則是幾部分組成的?

04:32

04:32

取得土地使用權(quán)所支付的金額和房地產(chǎn)開發(fā)成本分別包括哪些內(nèi)容?:取得土地使用權(quán)所支付的金額和房地產(chǎn)開發(fā)成本分別包括哪些內(nèi)容?1.取得土地使用權(quán)所支付的金額:(1)納稅人為取得土地使用權(quán)所支付的地價款:①出讓方式取得的地價款為支付的土地出讓金;②以行政劃撥方式取得的地價款為按規(guī)定補交的土地出讓金;③以轉(zhuǎn)讓方式取得的地價款為向原土地使用權(quán)人實際支付的地價款。(2)納稅人在取得土地使用權(quán)時按國家統(tǒng)一規(guī)定繳納的有關(guān)費用。按照銷售的比例扣除取得土地使用權(quán)所支付的金額。

00:21

00:21

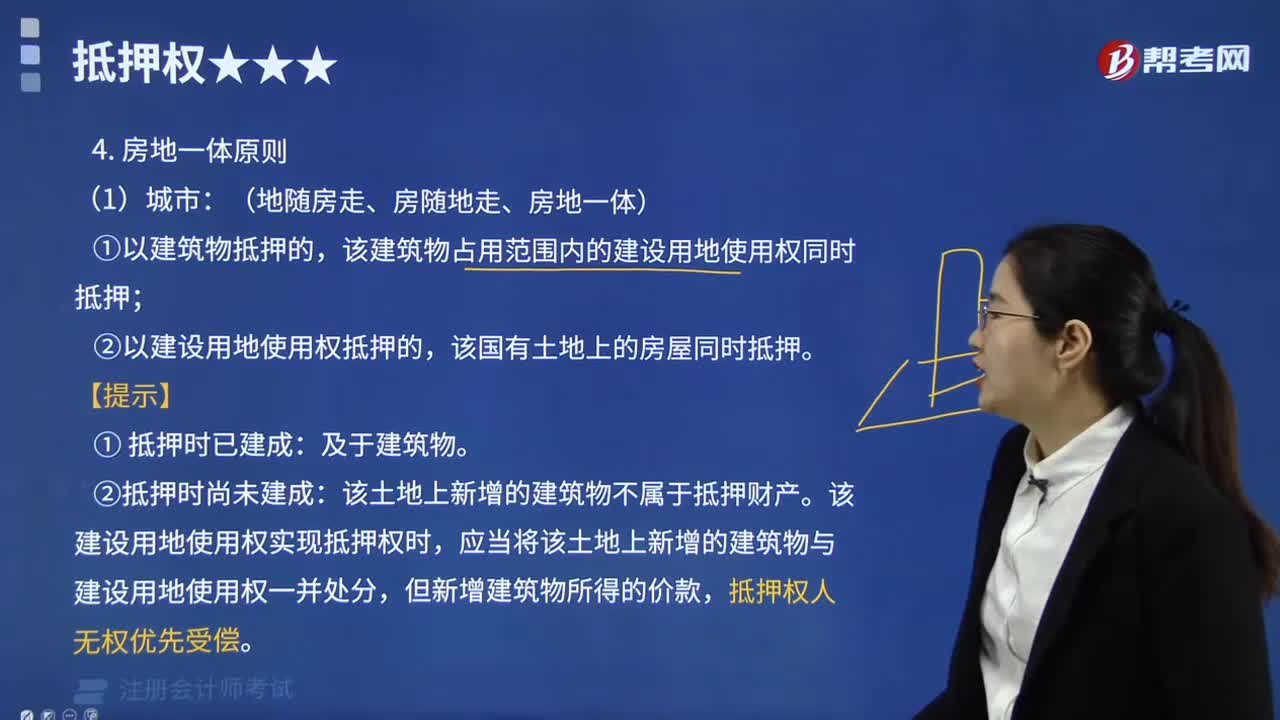

房地一體原則是什么?:房地一體原則具體是指土地使用權(quán)、土地上的房屋等建筑物以及附著物的所有權(quán)屬于同一主體。

03:25

03:25

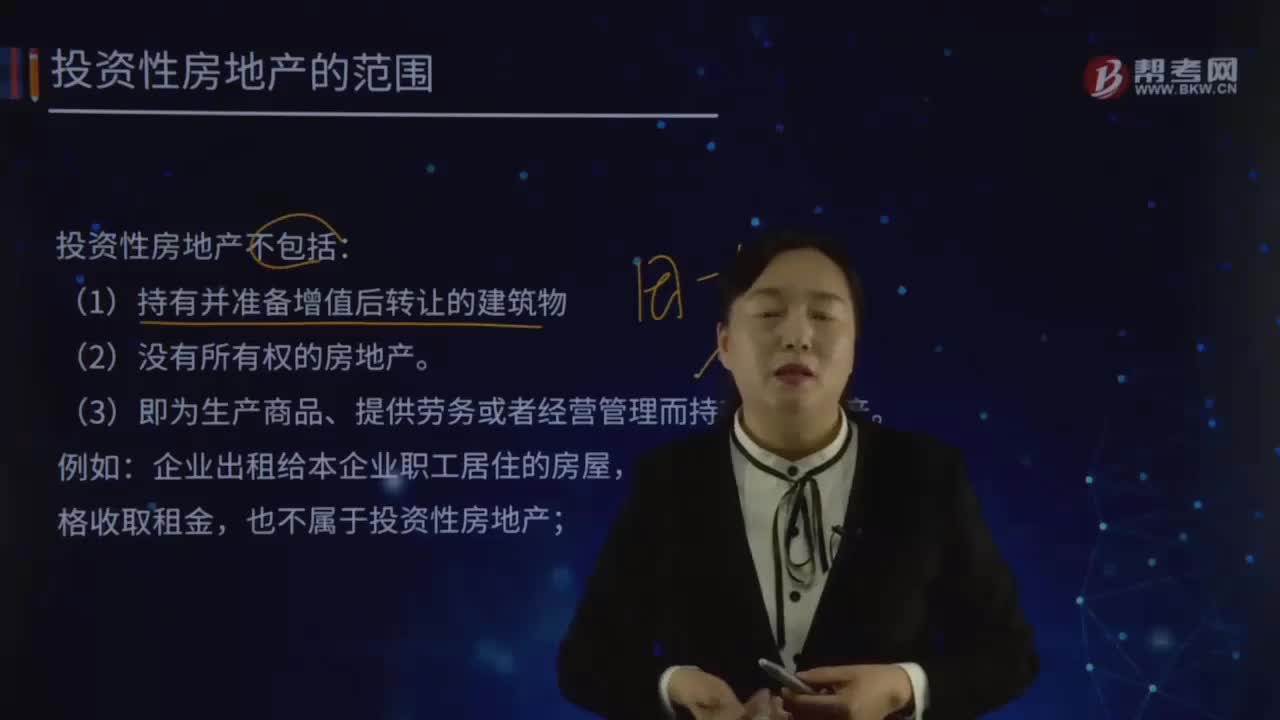

投資性房地產(chǎn)不包括哪些內(nèi)容?:投資性房地產(chǎn)不包括哪些內(nèi)容?投資性房地產(chǎn),是指為賺取租金或資本增值(房地產(chǎn)買賣的差價),投資性房地產(chǎn)不包括:(3)即為生產(chǎn)商品、提供勞務或者經(jīng)營管理而持有的房地產(chǎn);不屬于投資性房地產(chǎn)。這部分房產(chǎn)間接為企業(yè)自身的經(jīng)營服務的性質(zhì),(6)企業(yè)生產(chǎn)自用的土地使用權(quán)屬于無形資產(chǎn);(7)作為存貨的房地產(chǎn)。部分用于賺取租金或資本增值、部分用于生產(chǎn)商品、提供勞務或經(jīng)營管理,應當確認為投資性房地產(chǎn);

02:37

02:37

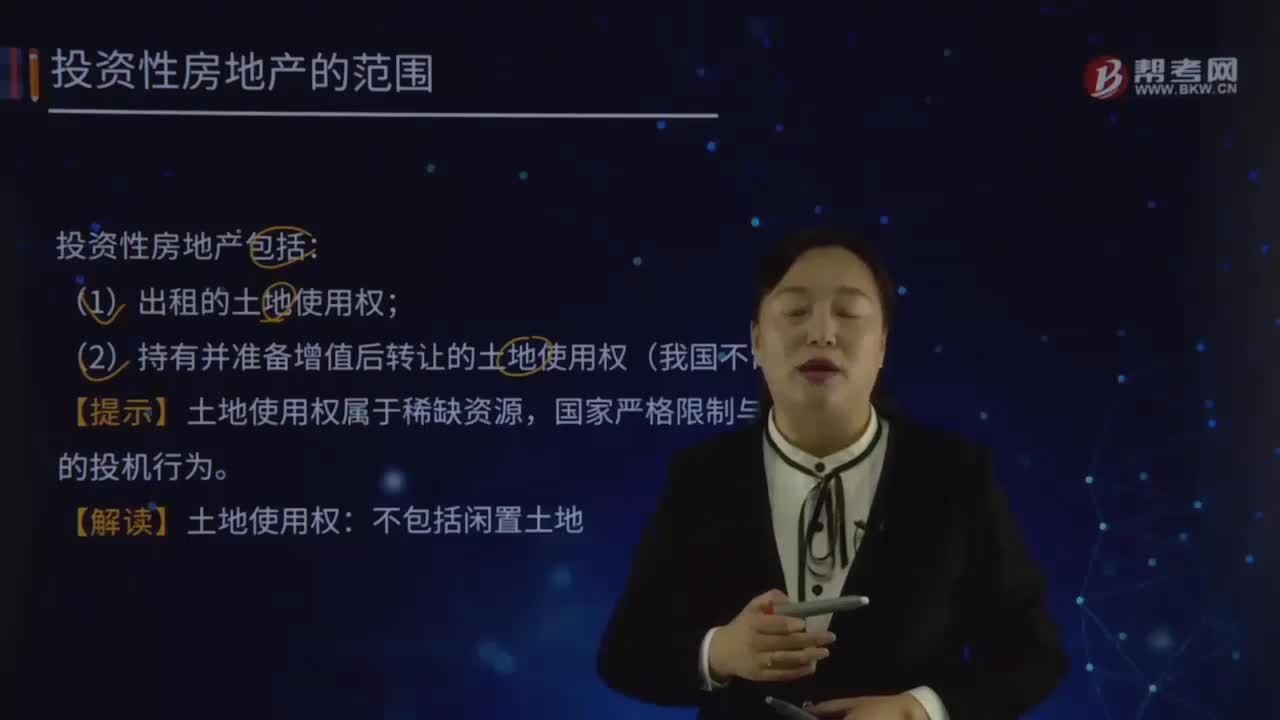

投資性房地產(chǎn)包括哪些內(nèi)容?:投資性房地產(chǎn)包括哪些內(nèi)容?投資性房地產(chǎn),是指為賺取租金或資本增值(房地產(chǎn)買賣的差價),投資性房地產(chǎn)應當能夠單獨計量和出售。投資性房地產(chǎn)包括:(1)出租的土地使用權(quán);(2)持有并準備增值后轉(zhuǎn)讓的土地使用權(quán)(我國不常見);【提示】土地使用權(quán)屬于稀缺資源,【解讀】土地使用權(quán):不包括閑置土地。【提示】集團內(nèi)關(guān)聯(lián)企業(yè)之間租賃房地產(chǎn)的,出租房應將出租的房地產(chǎn)確認為投資性房地產(chǎn)。

10:49

10:49

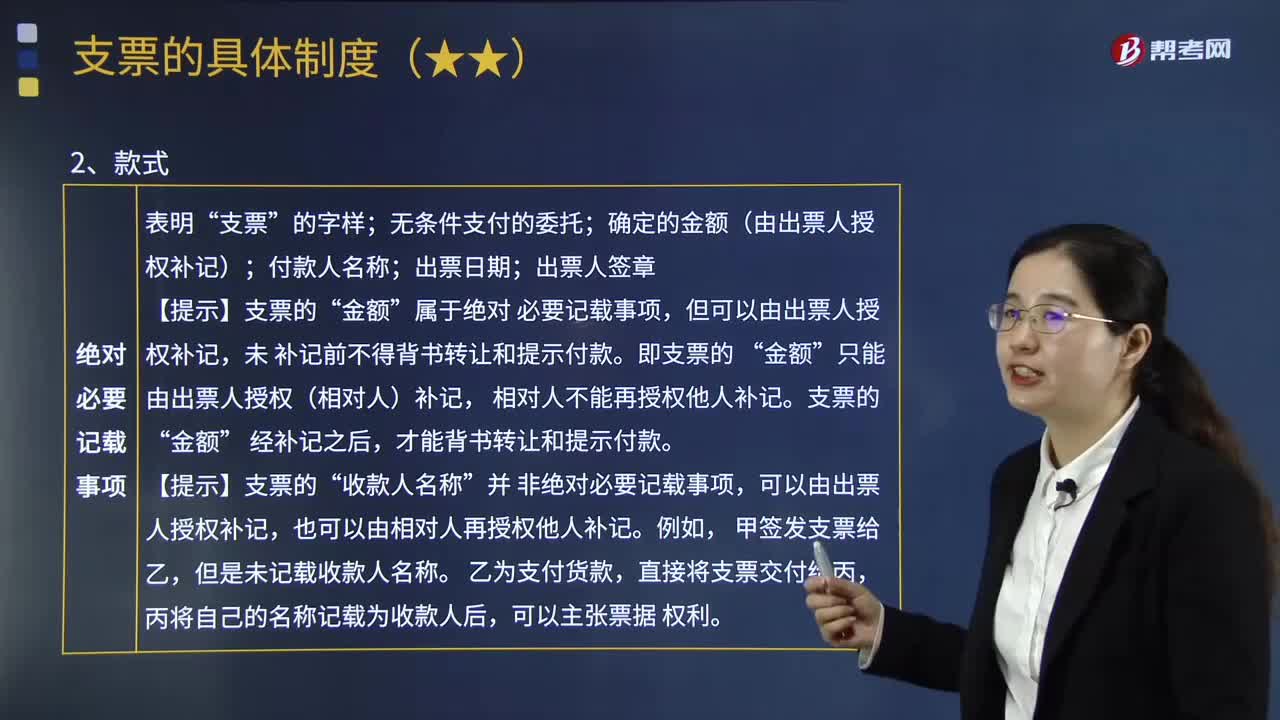

支票的具體制度包括哪些內(nèi)容?:委托辦理支票存款業(yè)務的銀行或者其他金融機構(gòu)在見票時無條件支付確定的金額給收款人或者持票人的票據(jù)。確定的金額(由出票人授權(quán)補記);未補記前不得背書轉(zhuǎn)讓和提示付款,才能背書轉(zhuǎn)讓和提示付款,出票人可以在支票上記載。另行記載付款日期的,支票的持票人應當自出票日起10日內(nèi)提示付款,其提示付款的期限由中國人民銀行另行規(guī)定。持票人請求付款時。假如出票人在付款人處的存款金額不足。

04:59

04:59

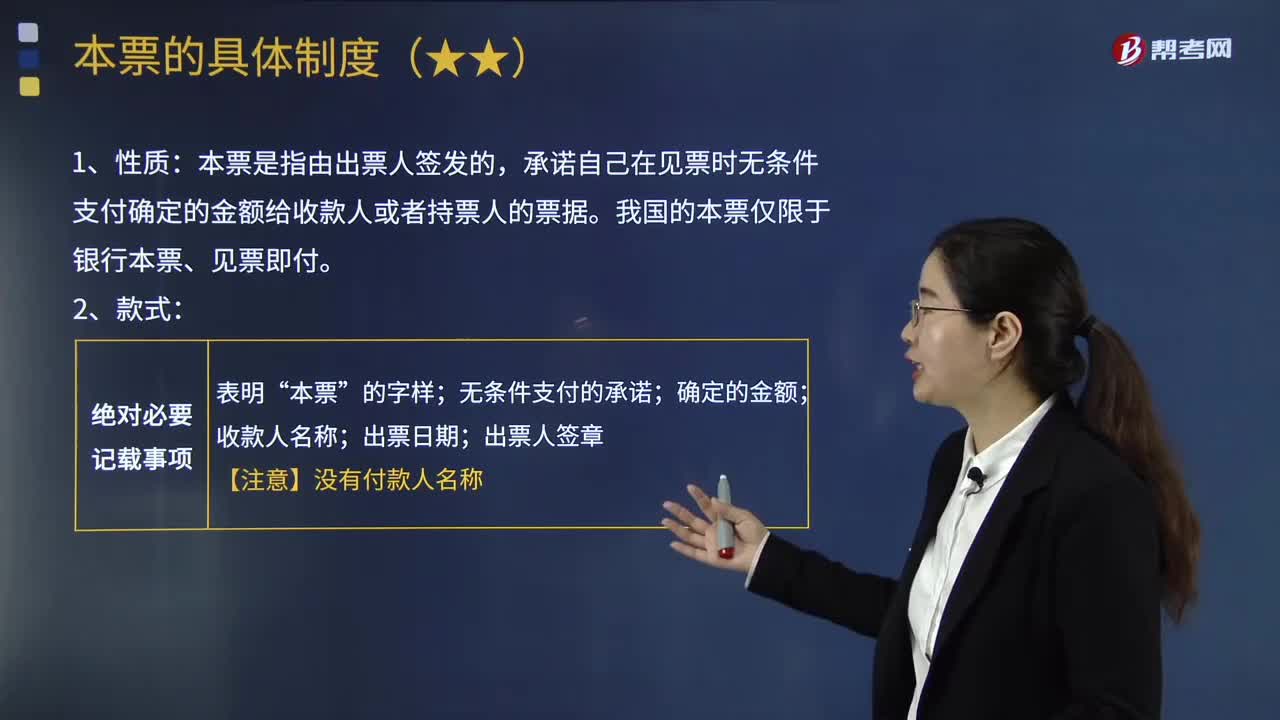

本票的具體制度包括哪些內(nèi)容?:本票是指由出票人簽發(fā)的,承諾自己在見票時無條件支付確定的金額給收款人或者持票人的票據(jù)。收款人成為票據(jù)權(quán)利人,持票人的提示見票并請求付款的期限最長不超過2個月,【提示】銀行本票限于見票即付,持票人可以自出票之日起2個月內(nèi)隨時提示付款。未按照規(guī)定期限提示付款的,持票人在票據(jù)權(quán)利時效內(nèi)(自出票之日起2年)向出票銀行作出說明,丁作為乙的保證人在票據(jù)上簽章,戊作為持票人未按規(guī)定期限向出票人提示本票。

05:08

05:08

房地一體原則的具體內(nèi)容是什么?:房地一體原則具體是指土地使用權(quán)、土地上的房屋等建筑物以及附著物的所有權(quán)屬于同一主體。該建筑物占用范圍內(nèi)的建設(shè)用地使用權(quán)同時抵押,②以建設(shè)用地使用權(quán)抵押的。該土地上新增的建筑物不屬于抵押財產(chǎn),該建設(shè)用地使用權(quán)實現(xiàn)抵押權(quán)時,應當將該土地上新增的建筑物與建設(shè)用地使用權(quán)一并處分。用其建設(shè)用地使用權(quán)作抵押向乙銀行貸款6000萬元,乙銀行欲對如意公司開發(fā)的商品房行使抵押權(quán)?

02:37

02:37

投資性房地產(chǎn)后續(xù)計量的一般原則是什么?:投資性房地產(chǎn)應當能夠單獨計量和出售。投資性房地產(chǎn)屬于正常經(jīng)常性活動,投資性房地產(chǎn)的后續(xù)計量,企業(yè)應當按照投資性房地產(chǎn)類別和項目進行核算。以成本模式計量的投資性房地產(chǎn)在"投資性房地產(chǎn)"、"投資性房地產(chǎn)累計折舊(攤銷)"、"投資性房地產(chǎn)減值準備"科目中計量。以公允價值模式計量的投資性房地產(chǎn)在"投資性房地產(chǎn)-成本"和"公允價值變動"科目中計量。投資性房地產(chǎn)后續(xù)計量一般原則:

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日