-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

實體現(xiàn)金流量模型包括哪些內(nèi)容?

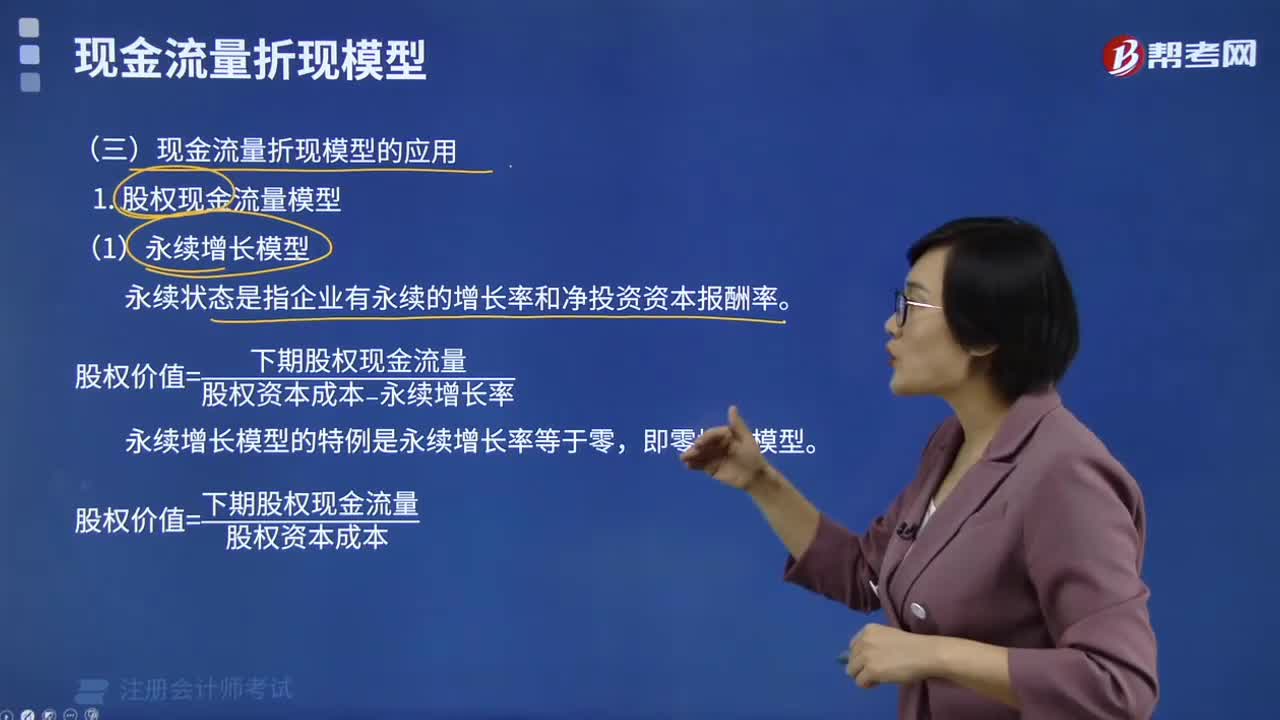

現(xiàn)金流量折現(xiàn)模型的應(yīng)用有哪些?

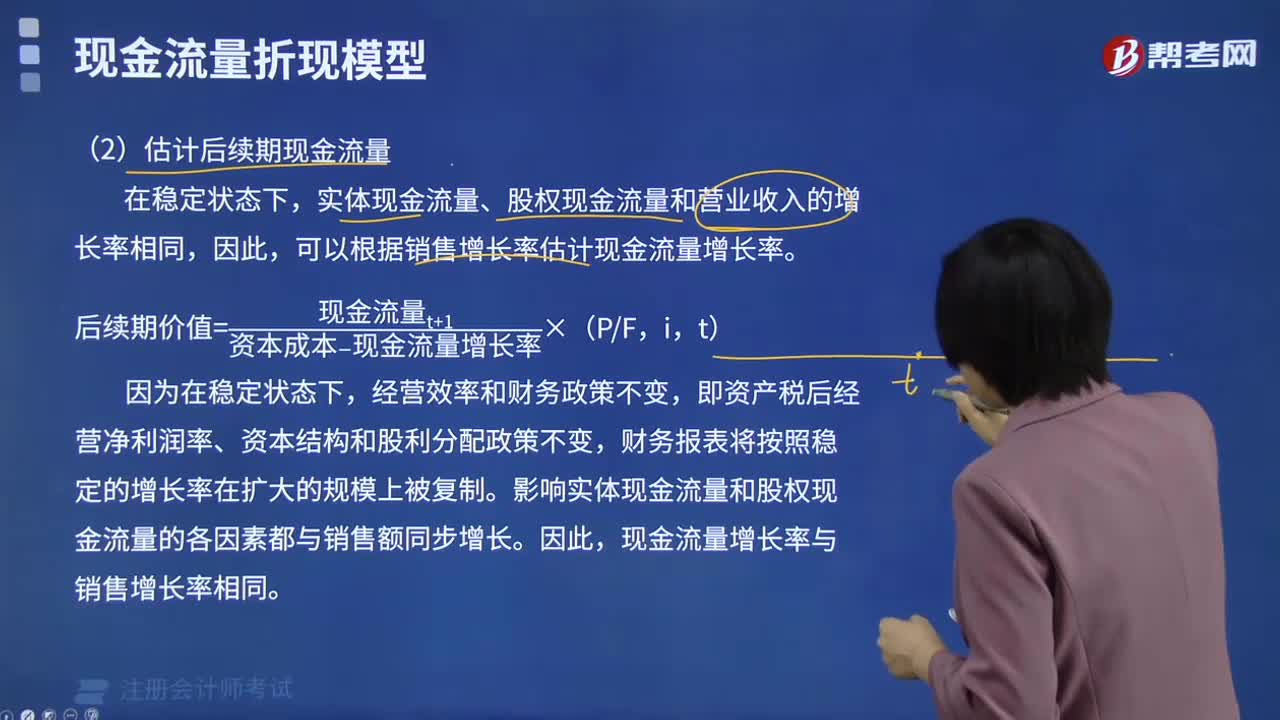

估計后續(xù)期現(xiàn)金流量的內(nèi)容有哪些?

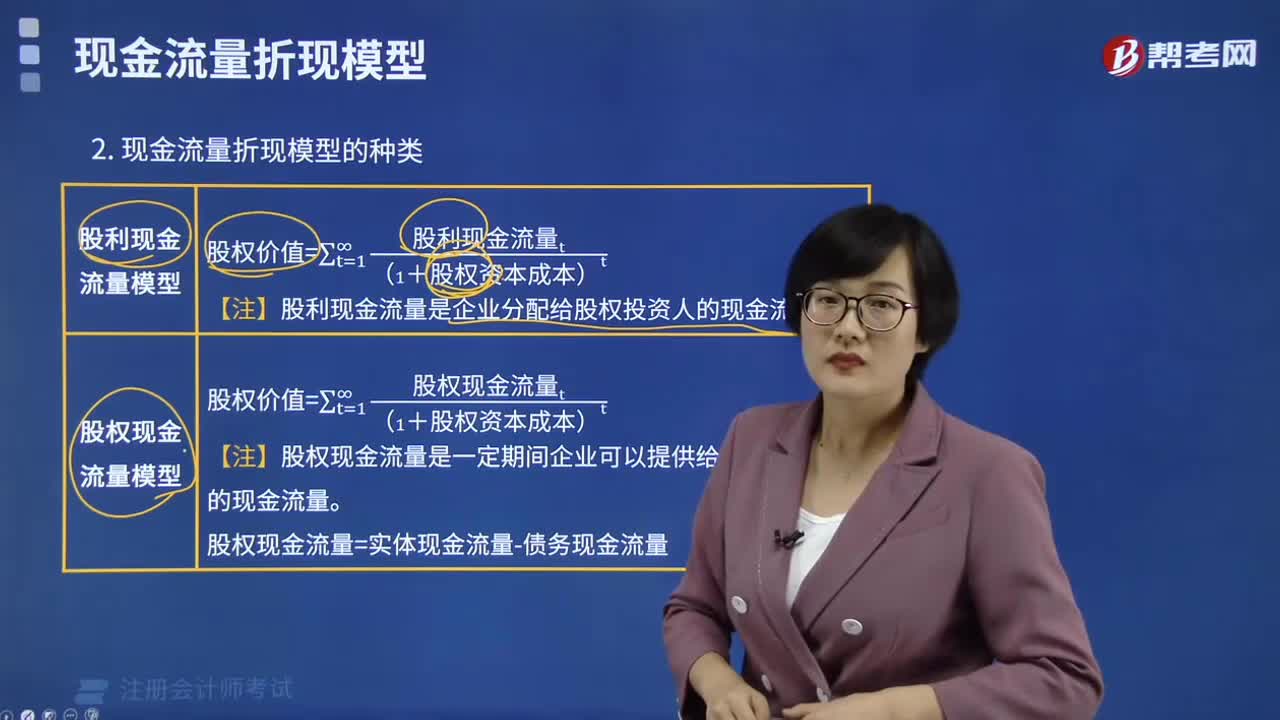

現(xiàn)金流量折現(xiàn)模型的種類有哪些?

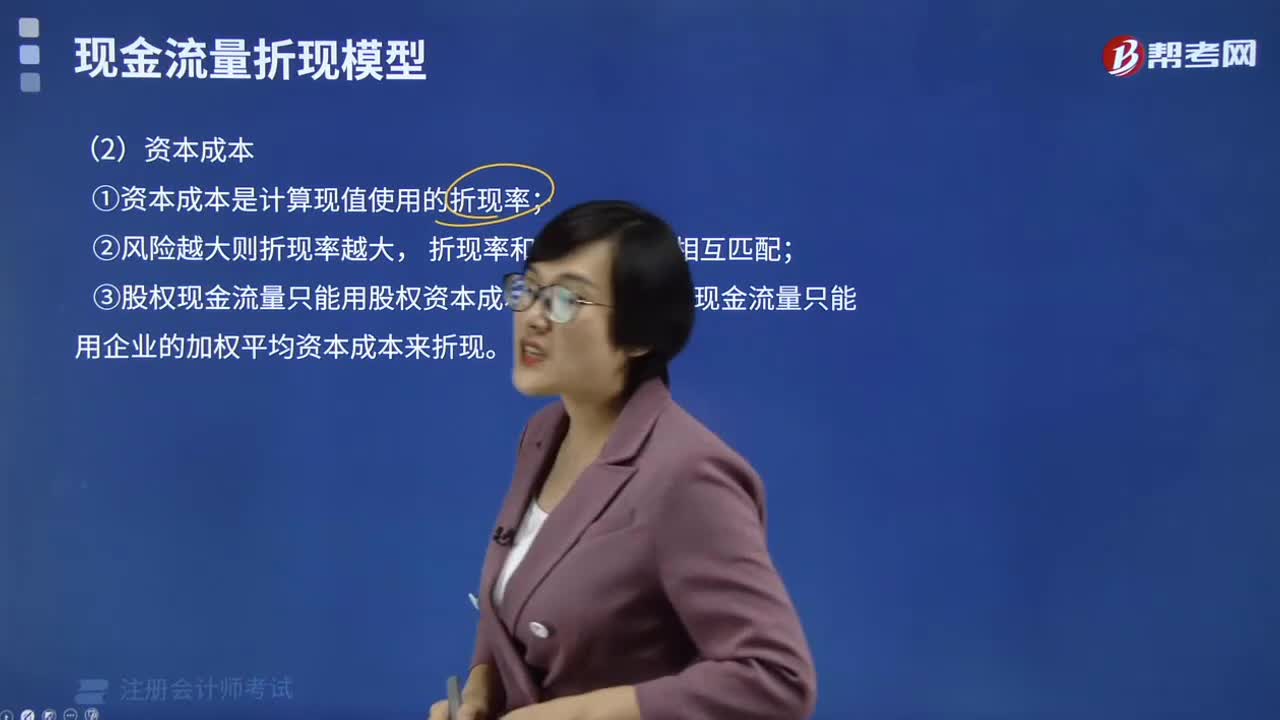

現(xiàn)金流量折現(xiàn)模型的參數(shù)有哪些?

整理現(xiàn)金流量包括的內(nèi)容有哪些?

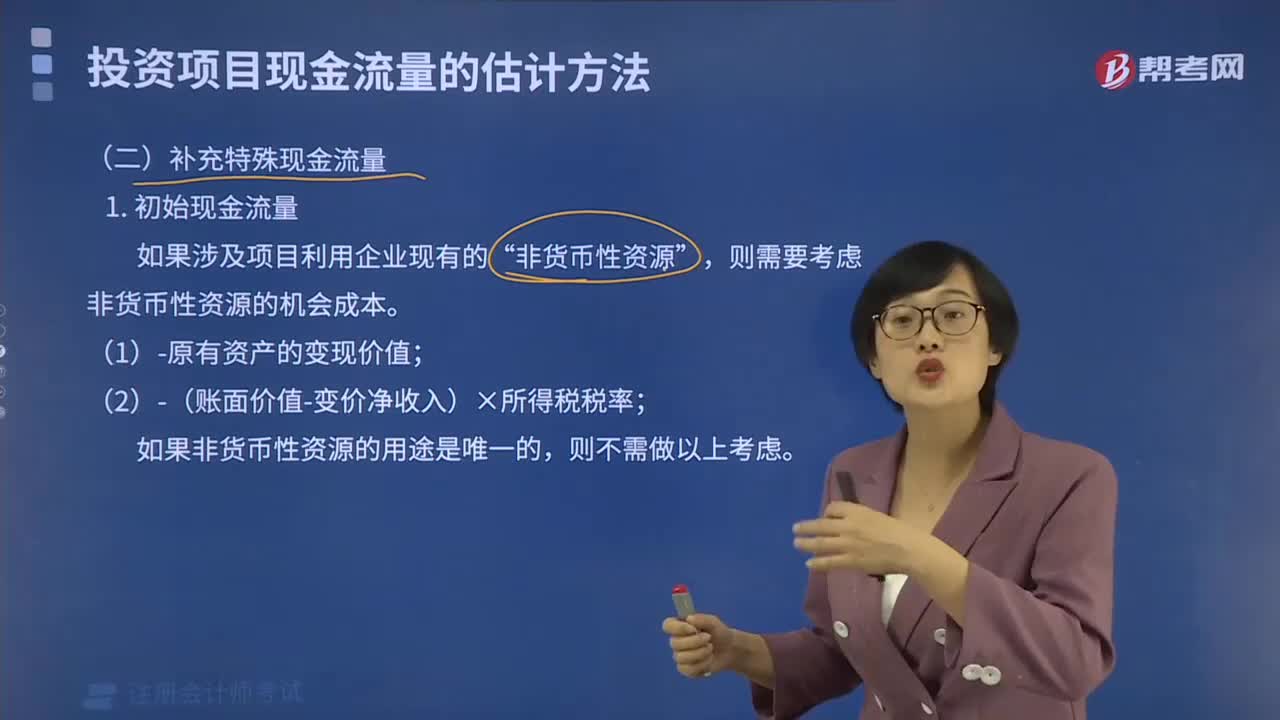

補充特殊現(xiàn)金流量包括的內(nèi)容有哪些?

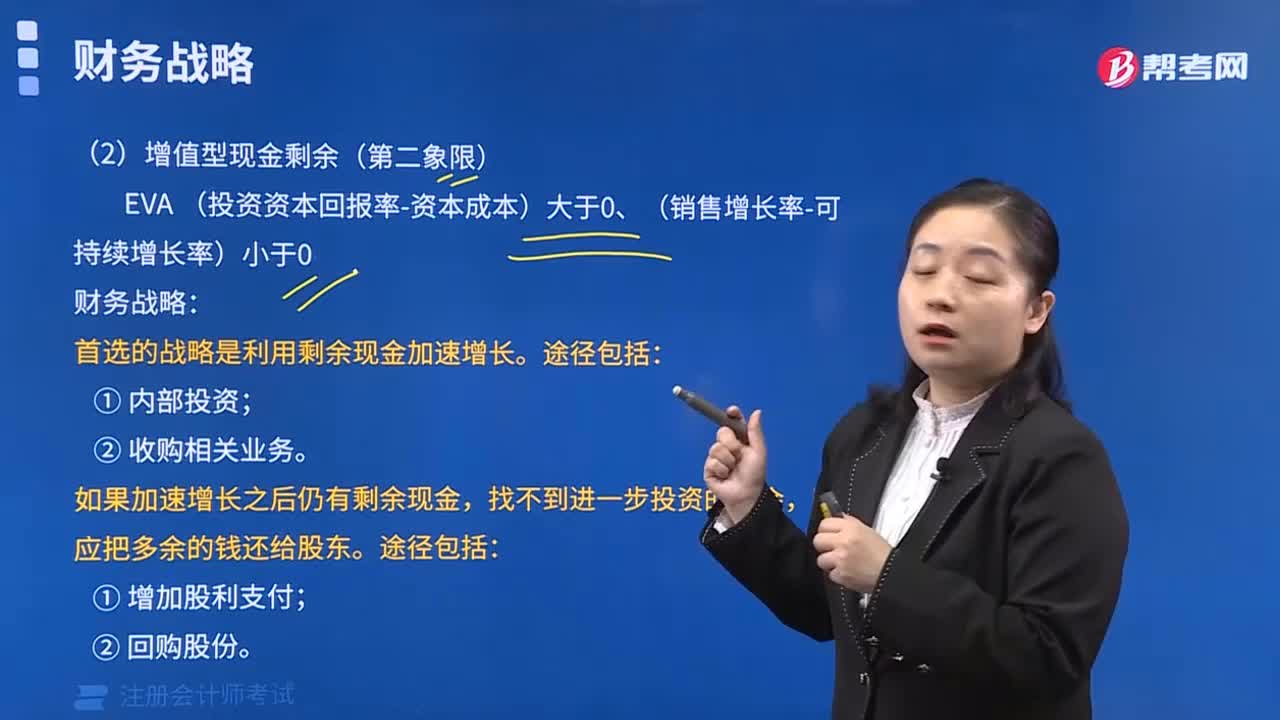

增值型現(xiàn)金剩余和減損型現(xiàn)金剩余途徑包括哪些?

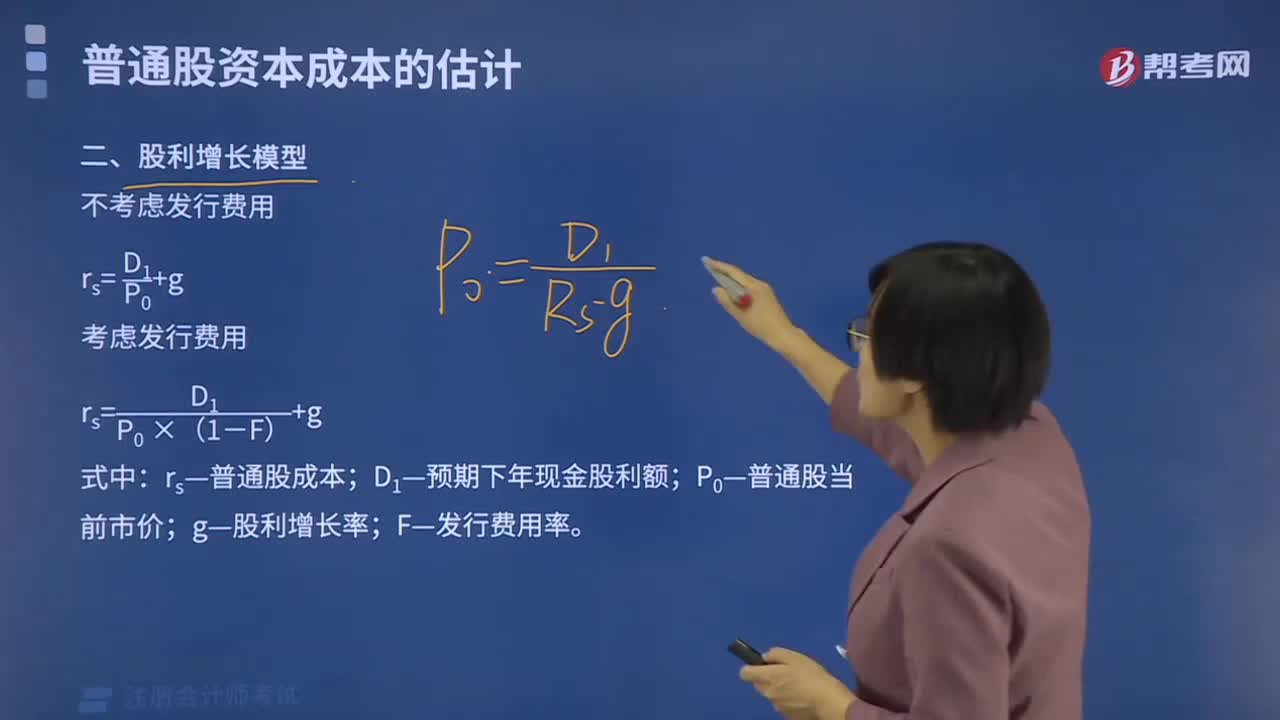

股利增長模型包括哪些內(nèi)容?

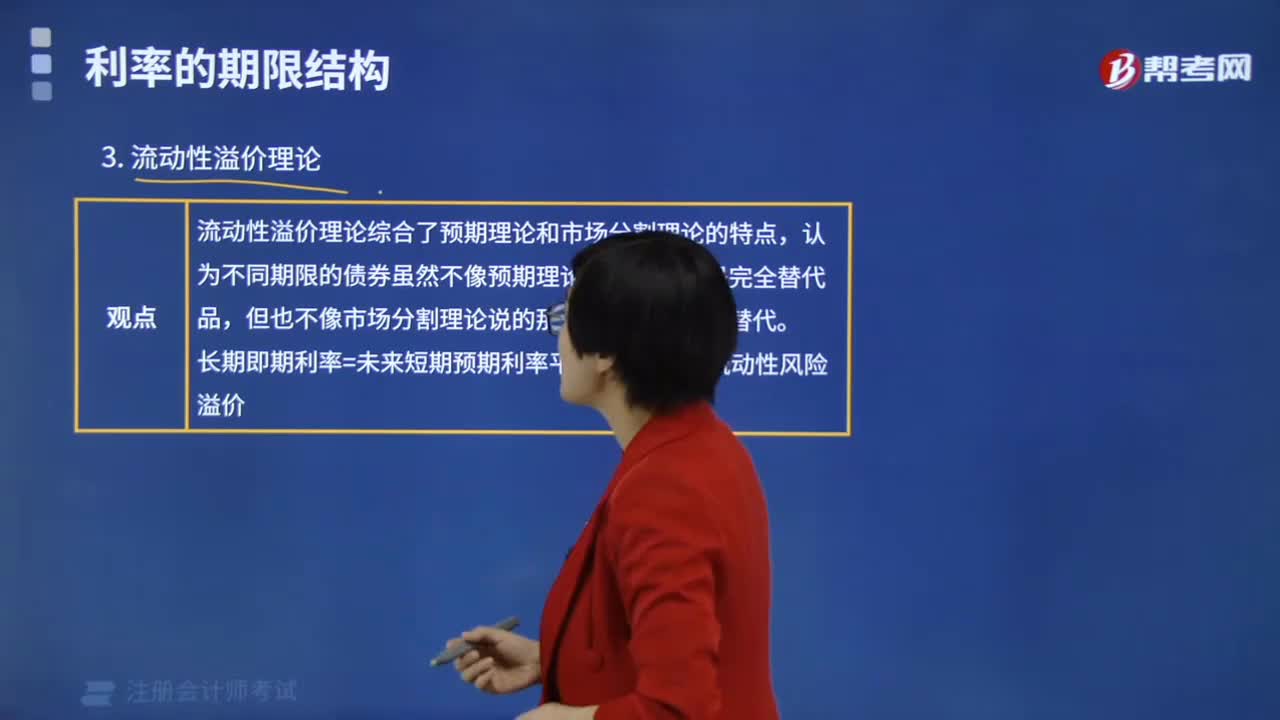

流動性溢價理論包括哪些內(nèi)容?

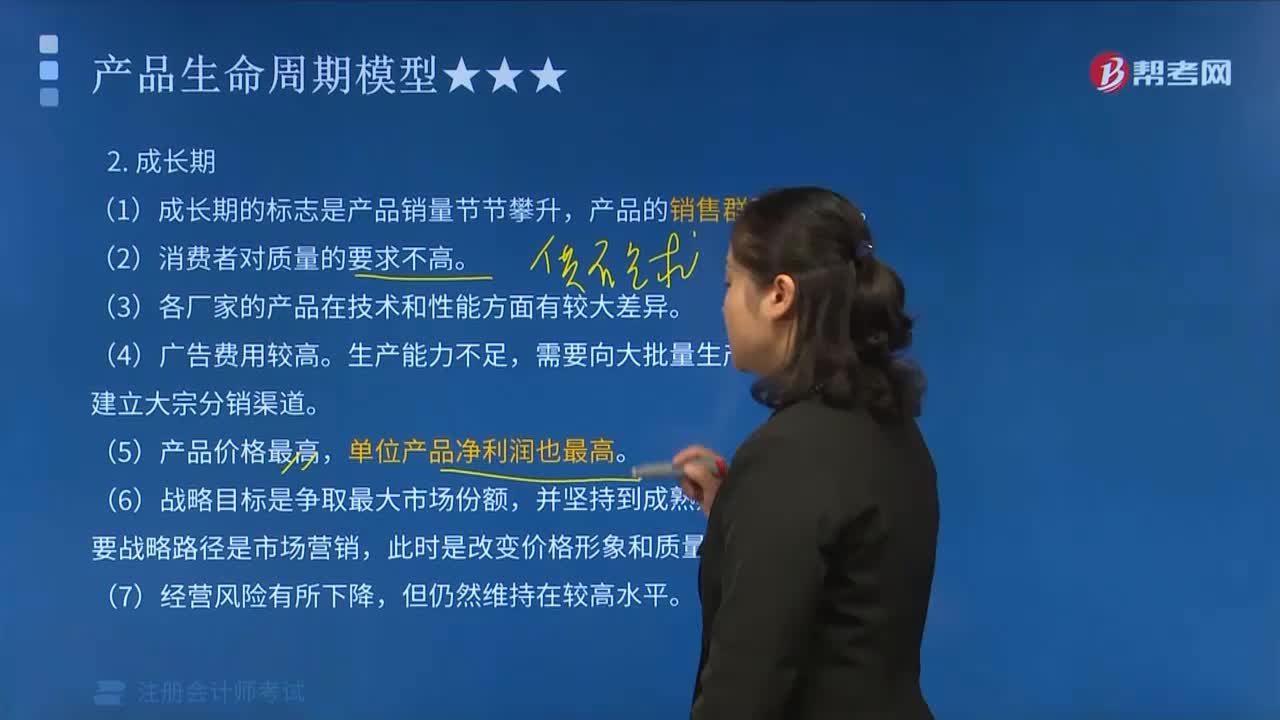

產(chǎn)品生命周期模型之成長期包括哪些內(nèi)容?

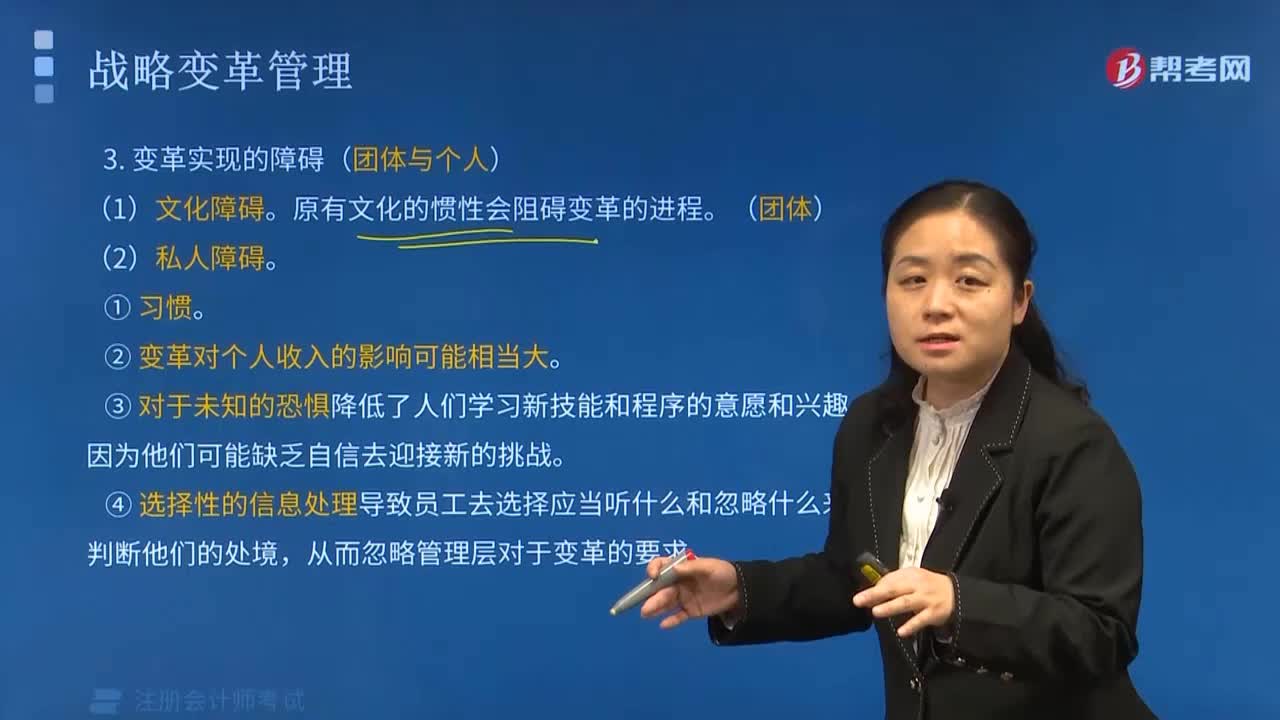

變革實現(xiàn)的障礙(團體和個人)包括哪些?

04:59

04:59

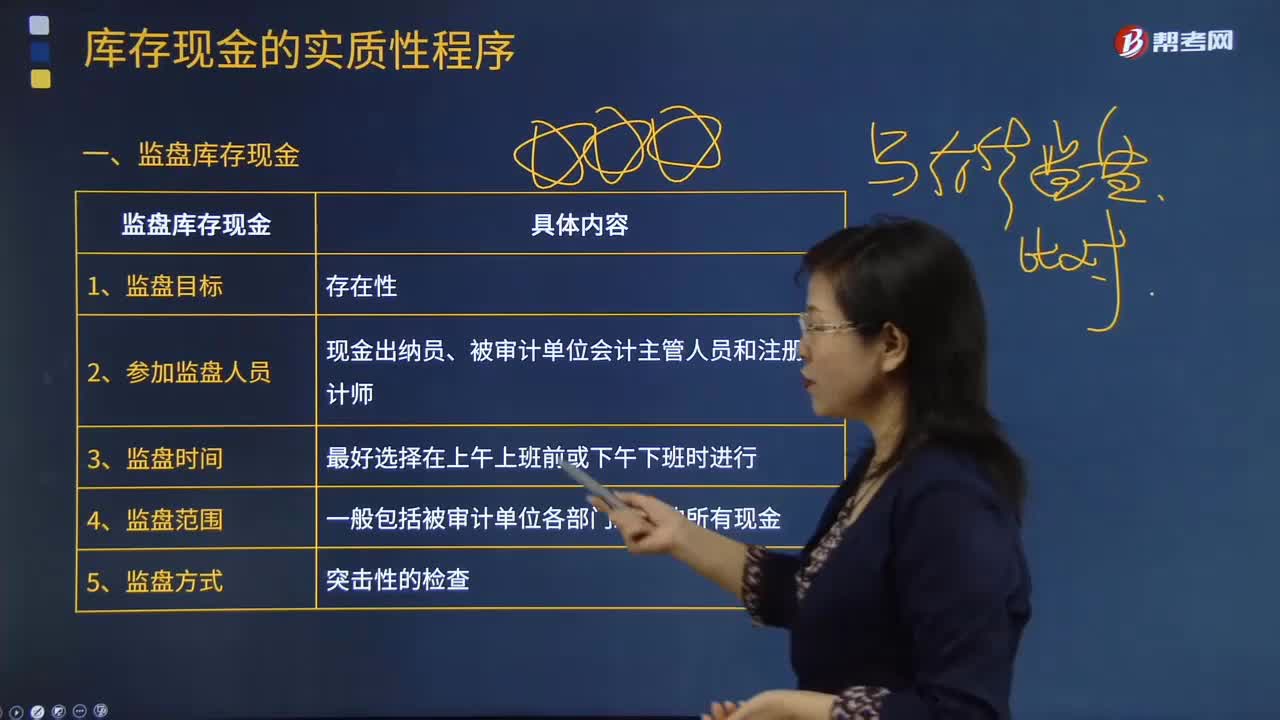

監(jiān)盤庫存現(xiàn)金具體包含哪些內(nèi)容?:監(jiān)盤庫存現(xiàn)金具體包含哪些內(nèi)容?

00:40

00:40

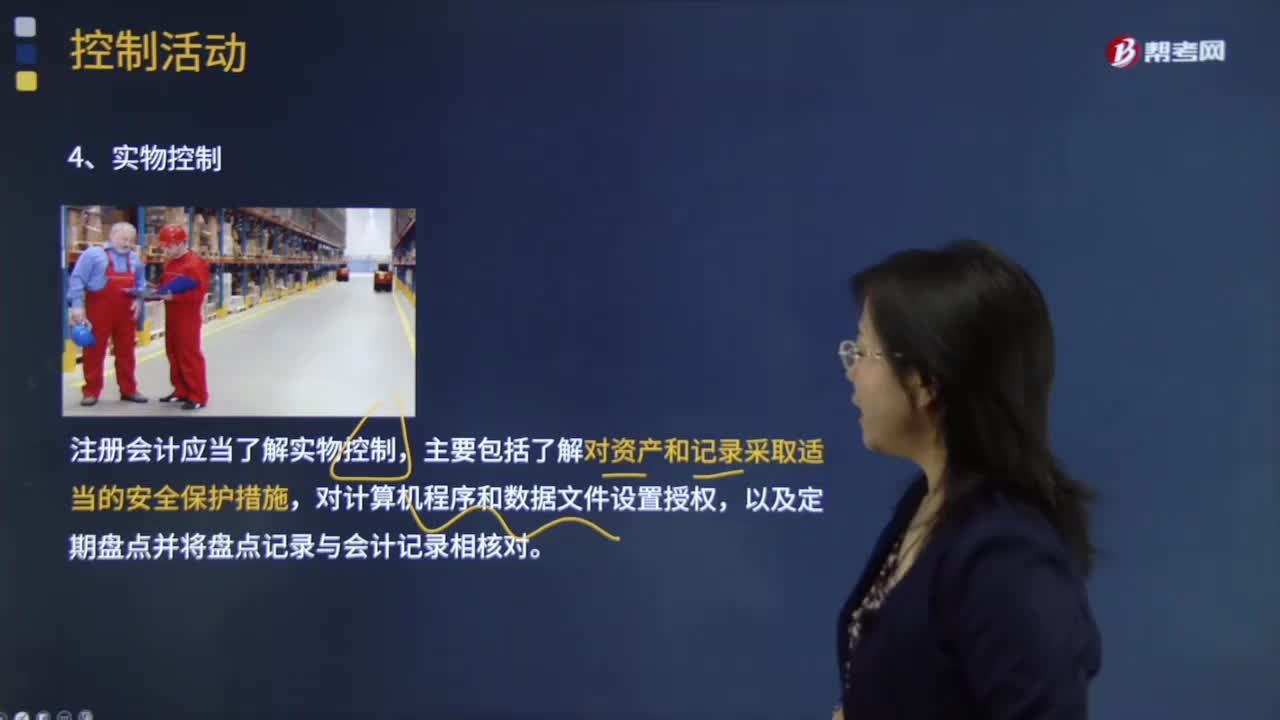

實物控制包括哪些內(nèi)容?:注冊會計應(yīng)當了解實物控制,主要包括了解對資產(chǎn)和記錄采取適當?shù)陌踩Wo措施,實物控制的效果影響資產(chǎn)的安全,不屬于控制活動中實物控制的是(。A.對資產(chǎn)和記錄采取適當?shù)陌踩Wo措施,B.對訪問計算機程序和數(shù)據(jù)文件設(shè)置授權(quán),C.定期盤點并將盤點記錄與會計記錄相核對。D.對實際業(yè)績與預算、預測的差異進行評價。【解析】實物控制包括對資產(chǎn)和記錄采取適當?shù)陌踩Wo措施以及定期盤點并將盤點記錄與會計記錄相核對

07:50

07:50

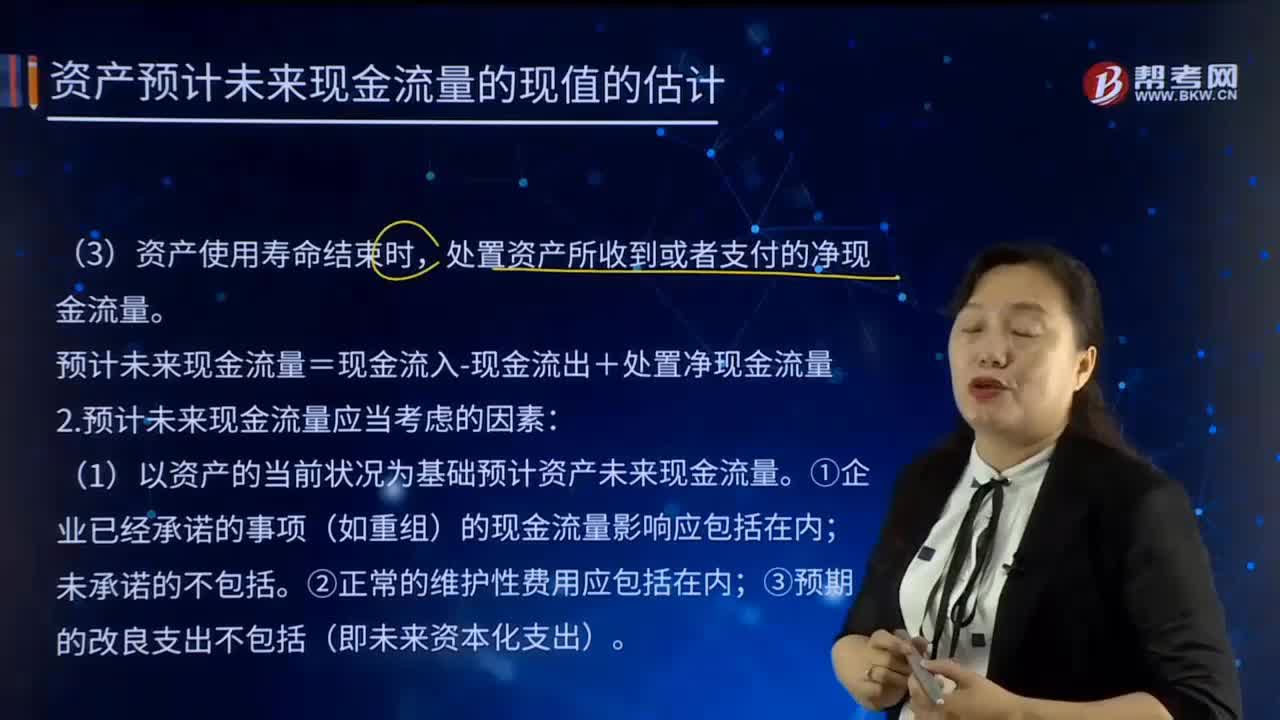

預計未來現(xiàn)金流量包括哪些內(nèi)容?:(1)以資產(chǎn)的當前狀況為基礎(chǔ)預計資產(chǎn)未來現(xiàn)金流量;3.預計資產(chǎn)未來現(xiàn)金流量的方法。未來每期現(xiàn)金流量應(yīng)當根據(jù)每期可能發(fā)生情況的概率及其相應(yīng)的現(xiàn)金流量加總計算求得,【例題?單選題】下列關(guān)于企業(yè)為固定資產(chǎn)減值測試目的預計未來現(xiàn)金流量的表述中;A.預計未來現(xiàn)金流量包括與所得稅相關(guān)的現(xiàn)金流量,B.預計未來現(xiàn)金流量應(yīng)當以固定資產(chǎn)的當前狀況為基礎(chǔ)。C.預計未來現(xiàn)金流量不包括與籌資活動相關(guān)的現(xiàn)金流量

10:48

10:48

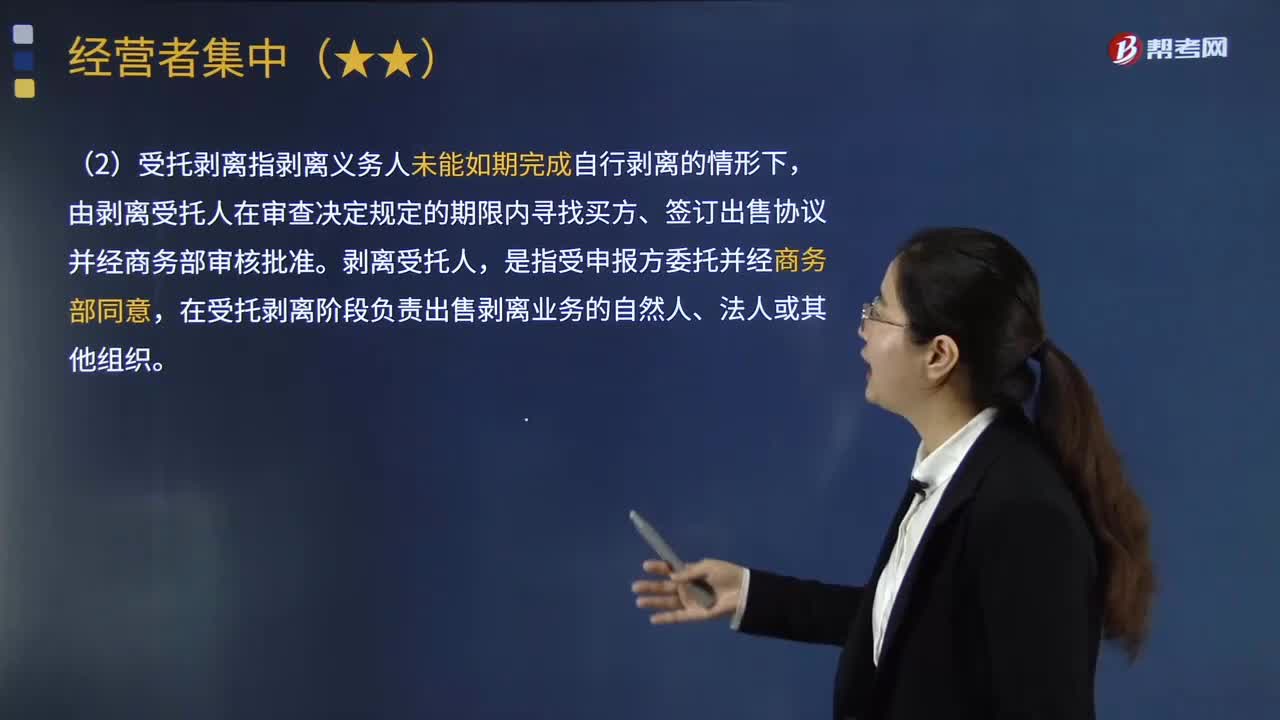

業(yè)務(wù)剝離的實施包括哪些內(nèi)容?:(1)自行剝離指剝離義務(wù)人在審查決定規(guī)定的期限內(nèi)。由剝離受托人在審查決定規(guī)定的期限內(nèi)尋找買方、簽訂出售協(xié)議并經(jīng)商務(wù)部審核批準,在進入受托剝離階段30日前向商務(wù)部提交剝離受托人人選:剝離義務(wù)人應(yīng)與監(jiān)督受托人和剝離受托人簽訂書面協(xié)議,剝離義務(wù)人應(yīng)負責支付監(jiān)督受托人和剝離受托人報酬;剝離義務(wù)人應(yīng)對監(jiān)督受托人、剝離受托人和剝離業(yè)務(wù)買方提供必要的支持和便利;

08:39

08:39

現(xiàn)金流量折現(xiàn)模型解題思路是什么?:現(xiàn)金流量折現(xiàn)模型解題思路是什么?現(xiàn)金流貼現(xiàn)模型是通過預測未來的現(xiàn)金流量,來進行估值。那些股利不穩(wěn)定,但現(xiàn)金流增長相對穩(wěn)定的公司。那些現(xiàn)金流能較好反映公司盈利能力的公司。①資本結(jié)構(gòu)不變;②凈經(jīng)營資產(chǎn)(or各經(jīng)營資產(chǎn)和經(jīng)營負債)與銷售收入百分比不變;③稅后經(jīng)營凈利潤與銷售收入百分比不變or銷售成本率、銷售、管理費用銷售收入百分比等不變;④債務(wù)利息率保持不變。一、確定求實體流還是股權(quán)流

01:01

01:01

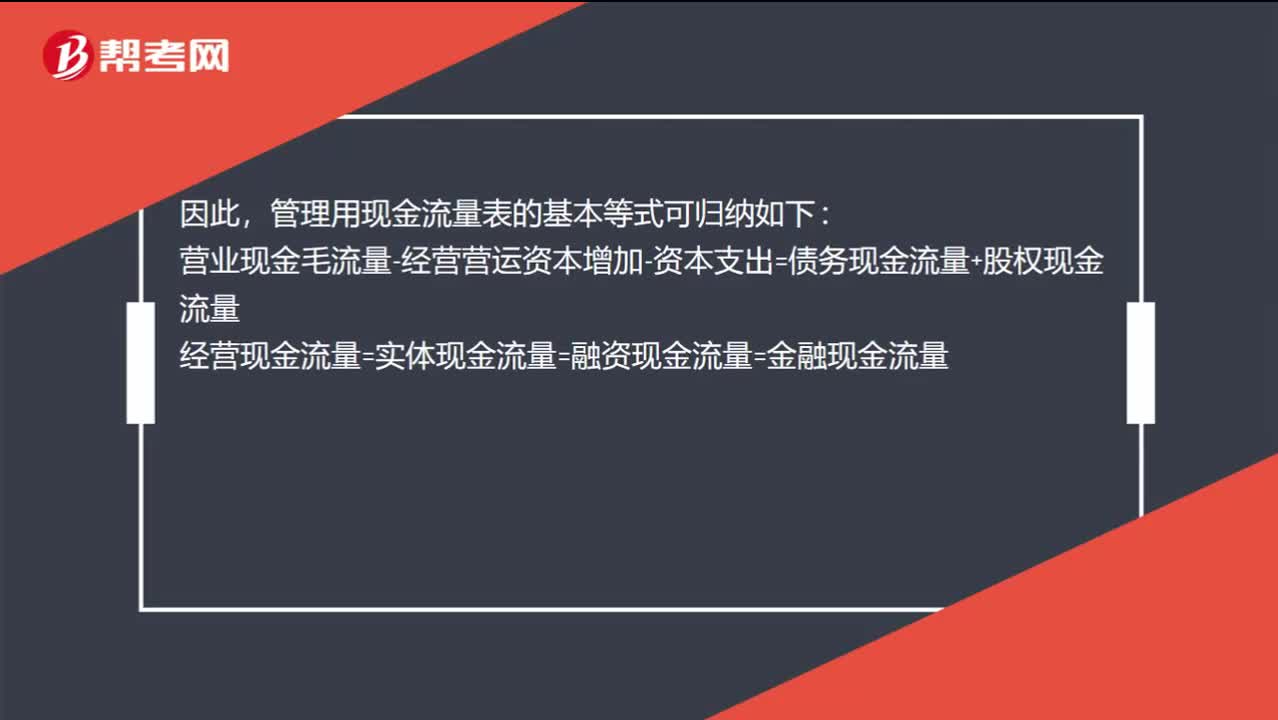

實體現(xiàn)金流等于融資現(xiàn)金流嗎?:實體現(xiàn)金流等于融資現(xiàn)金流嗎?從實體現(xiàn)金流量的來源分析,它是營業(yè)現(xiàn)金毛流量超出經(jīng)營營運資本增加和資本支出的部分,即來自經(jīng)營活動;從實體現(xiàn)金流量去向分析,它被用于債務(wù)融資活動和權(quán)益融資活動,即被用于金融活動。因此,管理用現(xiàn)金流量表的基本等式可歸納如下:營業(yè)現(xiàn)金毛流量-經(jīng)營營運資本增加-資本支出=債務(wù)現(xiàn)金流量+股權(quán)現(xiàn)金流量經(jīng)營現(xiàn)金流量=實體現(xiàn)金流量=融資現(xiàn)金流量=金融現(xiàn)金流量

19:54

19:54

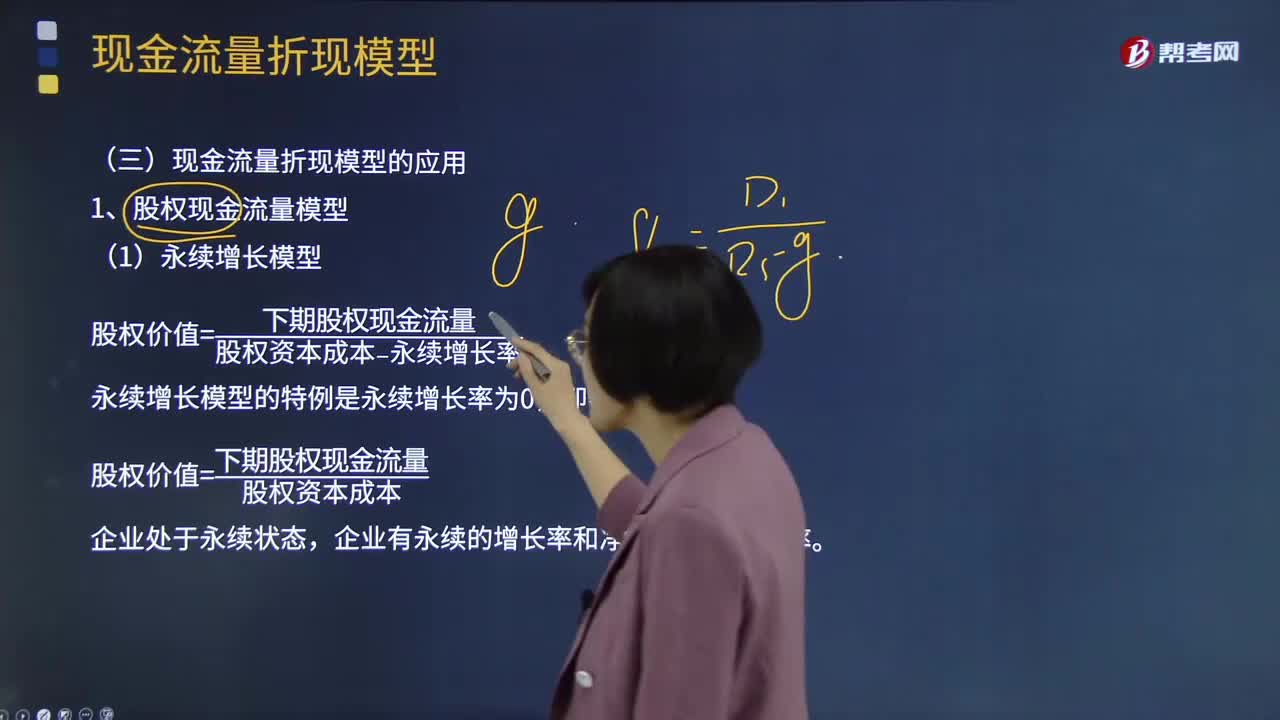

現(xiàn)金流量折現(xiàn)模型應(yīng)該如何應(yīng)用?:現(xiàn)金流量折現(xiàn)法是通過預測公司將來的現(xiàn)金流量并按照一定的貼現(xiàn)率計算公司的現(xiàn)值,股權(quán)價值=預測期股權(quán)現(xiàn)金流量現(xiàn)值+后續(xù)期價值的現(xiàn)值。后續(xù)期每股股權(quán)終值=后續(xù)期第一年每股現(xiàn)金流量÷(資本成本-永續(xù)增長率)=5.1011÷(12%-3%)=56.6789(元股),后續(xù)期每股股權(quán)現(xiàn)值=56.6789×0.5674=32.16(元股),后續(xù)期每股股權(quán)現(xiàn)值=5.1011×(1+3%)(12%-3%)×(PF。

10:56

10:56

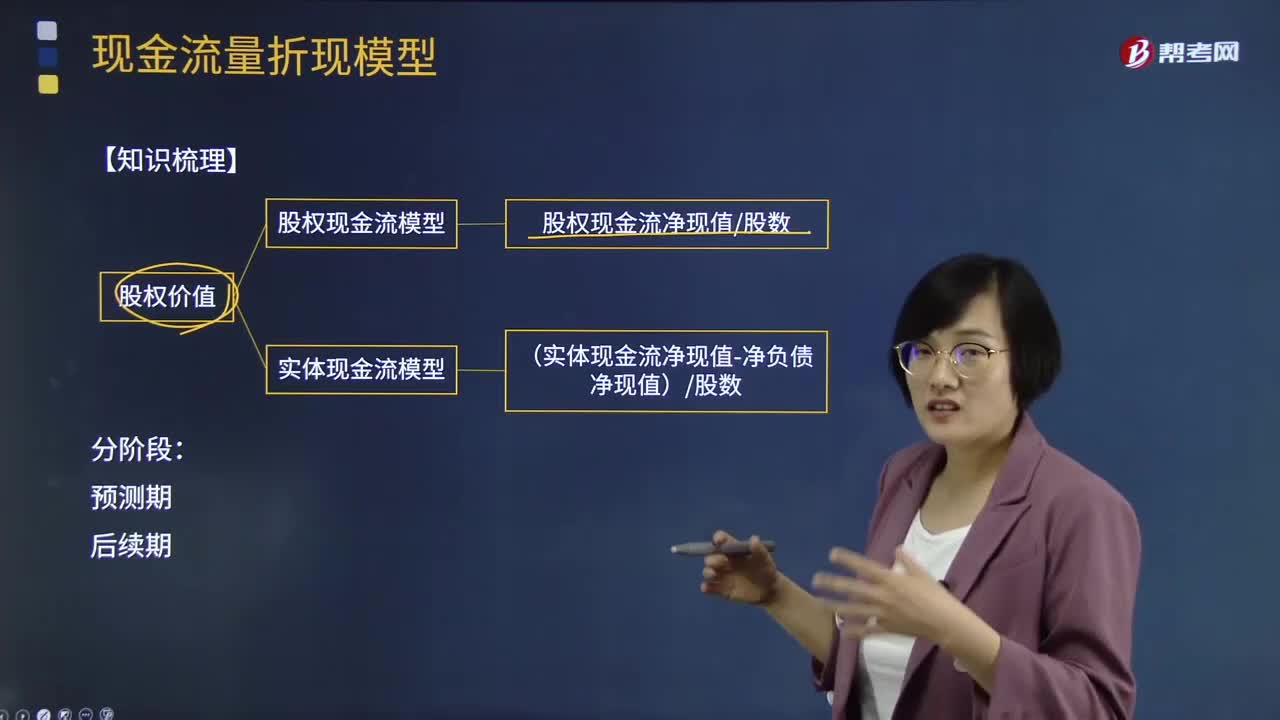

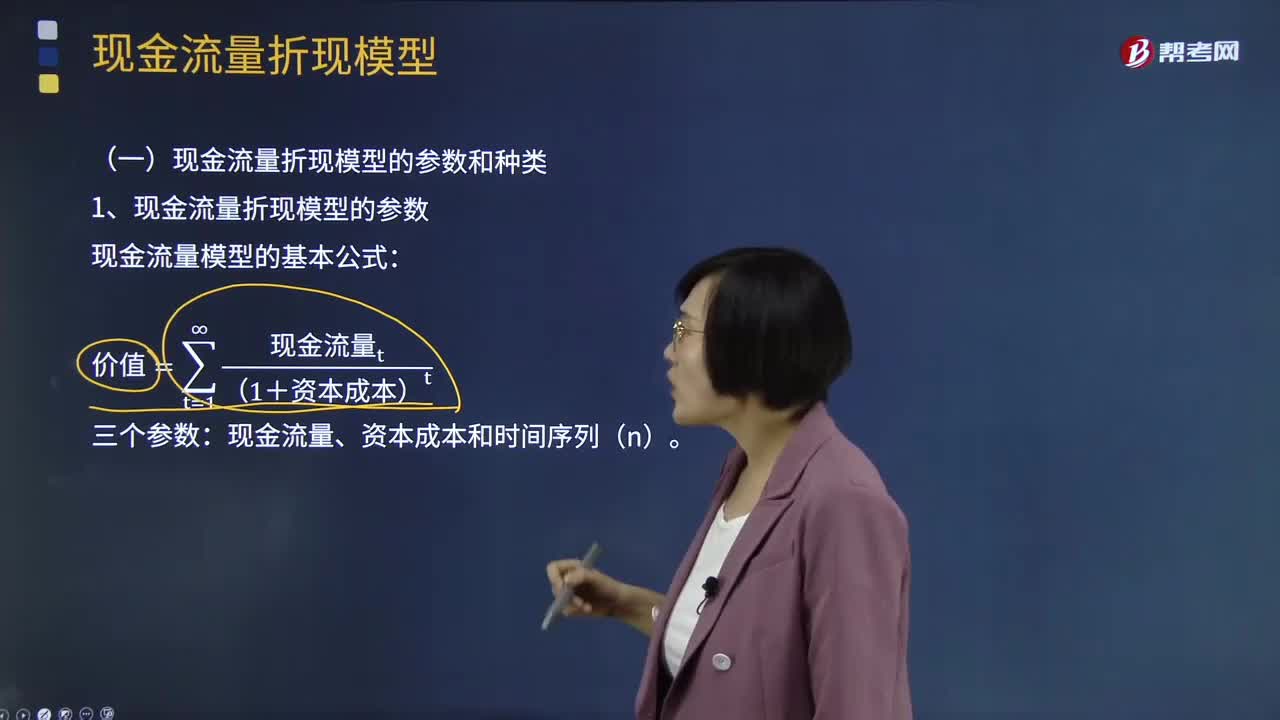

現(xiàn)金流量折現(xiàn)模型的參數(shù)和種類是什么?:現(xiàn)金流量折現(xiàn)模型的參數(shù)和種類是什么?現(xiàn)金流量折現(xiàn)法是通過預測公司將來的現(xiàn)金流量并按照一定的貼現(xiàn)率計算公司的現(xiàn)值,折現(xiàn)率的大小取決于取得的未來現(xiàn)金流量的風險,實體現(xiàn)金流量只能用企業(yè)的加權(quán)平均資本成本來折現(xiàn):2、現(xiàn)金流量折現(xiàn)模型的種類有三種,(1)股利現(xiàn)金流量模型。(2)股權(quán)現(xiàn)金流量模型,股利現(xiàn)金流量是企業(yè)分配給股權(quán)投資人的現(xiàn)金流量,股權(quán)現(xiàn)金流量=實體現(xiàn)金流量-債務(wù)現(xiàn)金流量

19:42

19:42

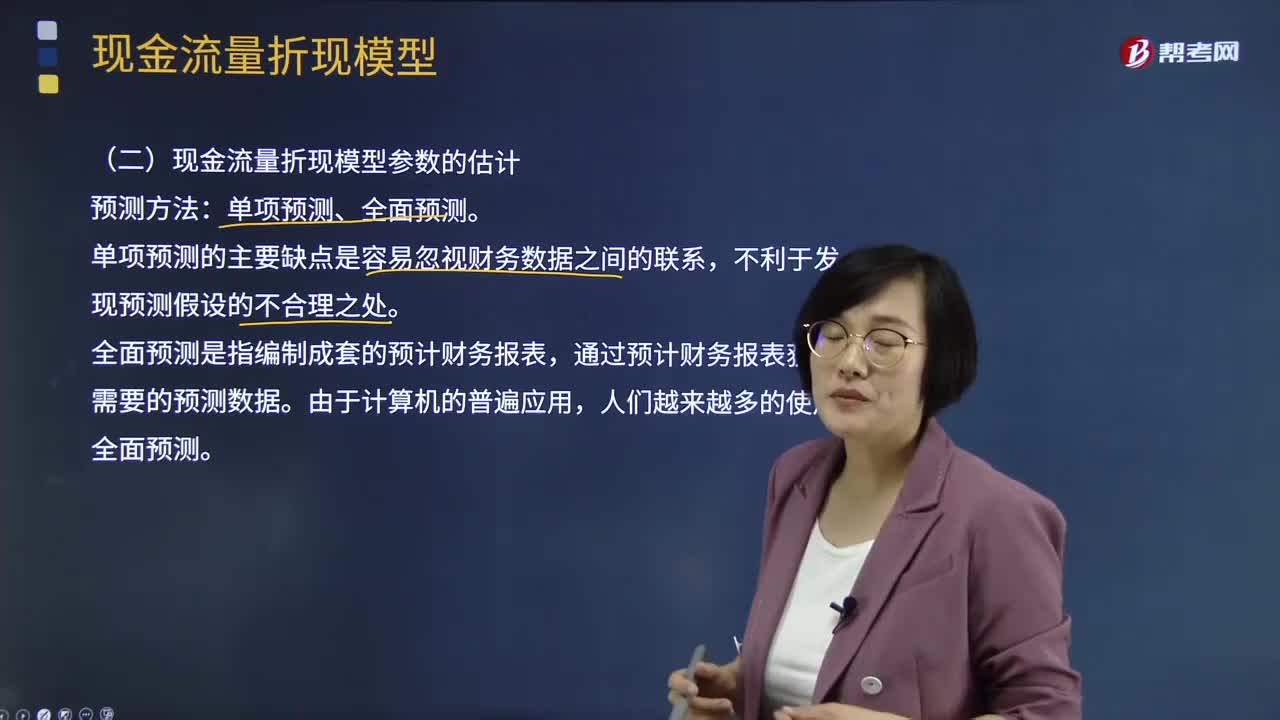

現(xiàn)金流量折現(xiàn)模型的參數(shù)如何預測?:現(xiàn)金流量折現(xiàn)模型的參數(shù)如何預測?現(xiàn)金流量折現(xiàn)模型參數(shù)的估計預測方法:通過預計財務(wù)報表獲取需要的預測數(shù)據(jù)。實體現(xiàn)金流量——加權(quán)平均資本成本,需要對每年的現(xiàn)金流量進行詳細預測,并根據(jù)現(xiàn)金流量折現(xiàn)模型計算其預測期價值,將永續(xù)增長率的第1年作為預測期的最后1年,實體現(xiàn)金流量、股權(quán)現(xiàn)金流量和營業(yè)收入的增長率相同。可以根據(jù)銷售增長率估計現(xiàn)金流量增長率

11:27

11:27

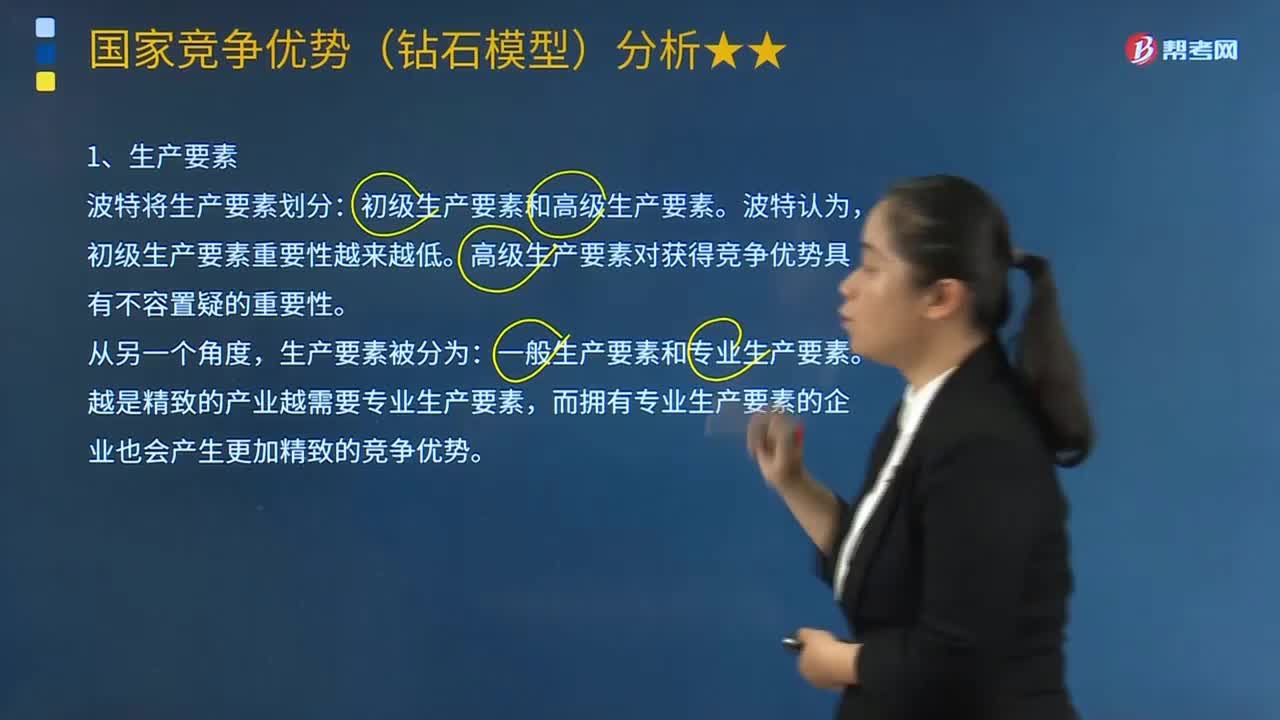

鉆石模型的具體介紹有哪些內(nèi)容?:高級生產(chǎn)要素對獲得競爭優(yōu)勢具有不容置疑的重要性,而擁有專業(yè)生產(chǎn)要素的企業(yè)也會產(chǎn)生更加精致的競爭優(yōu)勢,一個國家如果想通過生產(chǎn)要素建立起產(chǎn)業(yè)強大而又持久的優(yōu)勢。一個國家的競爭優(yōu)勢其實可以從不利的生產(chǎn)要素中形成。國內(nèi)需求市場是產(chǎn)業(yè)發(fā)展的動力,推進企業(yè)走向國際化競爭的動力很重要。創(chuàng)造與持續(xù)產(chǎn)業(yè)競爭優(yōu)勢的最大關(guān)聯(lián)因素是國內(nèi)市場強有力的競爭對手,國內(nèi)汽車工業(yè)本土企業(yè)的發(fā)展得益于以下幾個因素。

11:42

11:42

如何從實體現(xiàn)金流量的去向分析企業(yè)實體現(xiàn)金流量的用途?:實體現(xiàn)金流量是企業(yè)全部現(xiàn)金流入扣除成本費用和必要的投資后的剩余部分,實體現(xiàn)金流量=股權(quán)現(xiàn)金流量+債務(wù)現(xiàn)金流量,實體現(xiàn)金流量=稅后經(jīng)營凈利潤-實體凈投資。=稅后經(jīng)營凈利潤-凈經(jīng)營資產(chǎn)增加,股權(quán)現(xiàn)金流量=凈利潤-股權(quán)凈投資。債務(wù)現(xiàn)金流量=稅后利息費用-凈負債的增加,①凈經(jīng)營資產(chǎn)總投資=經(jīng)營營運資本增加+資本支出。

11:01

11:01

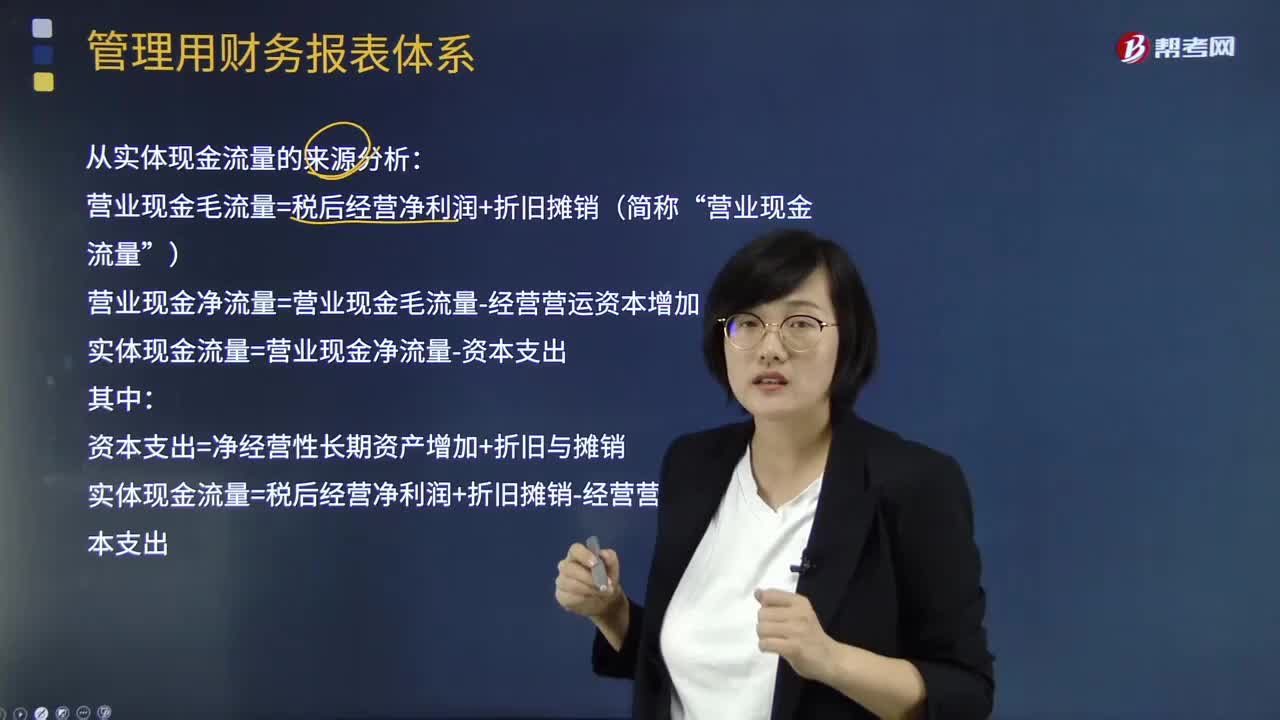

如何從實體現(xiàn)金流量的來源分析企業(yè)實體現(xiàn)金流量的用途?:如何從實體現(xiàn)金流量的來源分析企業(yè)實體現(xiàn)金流量的用途?實體現(xiàn)金流量是企業(yè)全部現(xiàn)金流入扣除成本費用和必要的投資后的剩余部分,它是企業(yè)一定期間實際提供給所有投資人包括股權(quán)投資人人和債權(quán)投資人的稅后現(xiàn)金流量。營業(yè)現(xiàn)金毛流量=稅后經(jīng)營凈利潤+折舊攤銷(簡稱“營業(yè)現(xiàn)金流量”營業(yè)現(xiàn)金凈流量=營業(yè)現(xiàn)金毛流量-經(jīng)營營運資本增加:實體現(xiàn)金流量=營業(yè)現(xiàn)金凈流量-資本支出資本支出=凈經(jīng)營性長期資產(chǎn)增加+折舊與攤銷

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日