-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請(qǐng)謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

02:38

02:38

貨物期貨交易增值稅的納稅人為哪些?:貨物期貨交易增值稅的納稅人為哪些?貨物期貨交易增值稅的納稅人為期貨交易所和供貨會(huì)員單位。交割時(shí)由期貨交易所開具發(fā)票,其進(jìn)項(xiàng)稅額為該貨物交割時(shí)供貨會(huì)員單位開具的增值稅專用發(fā)票上注明的銷項(xiàng)稅額,期貨交易所發(fā)生的各種進(jìn)項(xiàng)不得(按貨物)抵扣。二、供貨會(huì)員單位為納稅人:交割時(shí)由供貨會(huì)員單位直接將發(fā)票開給購貨會(huì)員單位。其拍賣收入作為罰沒收入由執(zhí)罰部門和單位如數(shù)上繳財(cái)政。對(duì)經(jīng)營(yíng)單位購入拍賣物品再銷售的。

06:26

06:26

資本結(jié)構(gòu)的影響因素有哪些?:是指企業(yè)資本總額中各種資本的構(gòu)成及其比例關(guān)系。企業(yè)可以采用高負(fù)債的資本結(jié)構(gòu)。企業(yè)的資產(chǎn)結(jié)構(gòu)。指企業(yè)長(zhǎng)短期資產(chǎn)的構(gòu)成和比例,采用高負(fù)債的資本結(jié)構(gòu),采用低負(fù)債的資本結(jié)構(gòu),(1)產(chǎn)品市場(chǎng)穩(wěn)定的成熟產(chǎn)業(yè)經(jīng)營(yíng)風(fēng)險(xiǎn)低,在資本結(jié)構(gòu)安排上應(yīng)控制負(fù)債比例,企業(yè)債務(wù)資本成本增大。下列企業(yè)中最不適宜采用高負(fù)債資本結(jié)構(gòu)的是( ),因此高新技術(shù)企業(yè)不適宜采用高負(fù)債資本結(jié)構(gòu)影響企業(yè)資本結(jié)構(gòu)決策的有()

08:30

08:30

公司債券的種類有哪些?以及如何確定公司債券發(fā)行價(jià)格?:以及如何確定公司債券發(fā)行價(jià)格?公司債券是由企業(yè)發(fā)行的有價(jià)證券,可分為記名債券和無記名債券,可分為可轉(zhuǎn)換債券和不可轉(zhuǎn)換債券,可分為上市債券和非上市債券,可分為固定利息債券、浮動(dòng)利息債券和貼息債券,可分為抵押債券、擔(dān)保債券和信用債券:(二)公司債券的發(fā)行價(jià)格;(2)債券利率:(4)債券期限;債券的發(fā)行價(jià)格與面值的差額越大。債券的發(fā)行價(jià)格與面值的差額越小。該債券的面值為1000元。

06:04

06:04

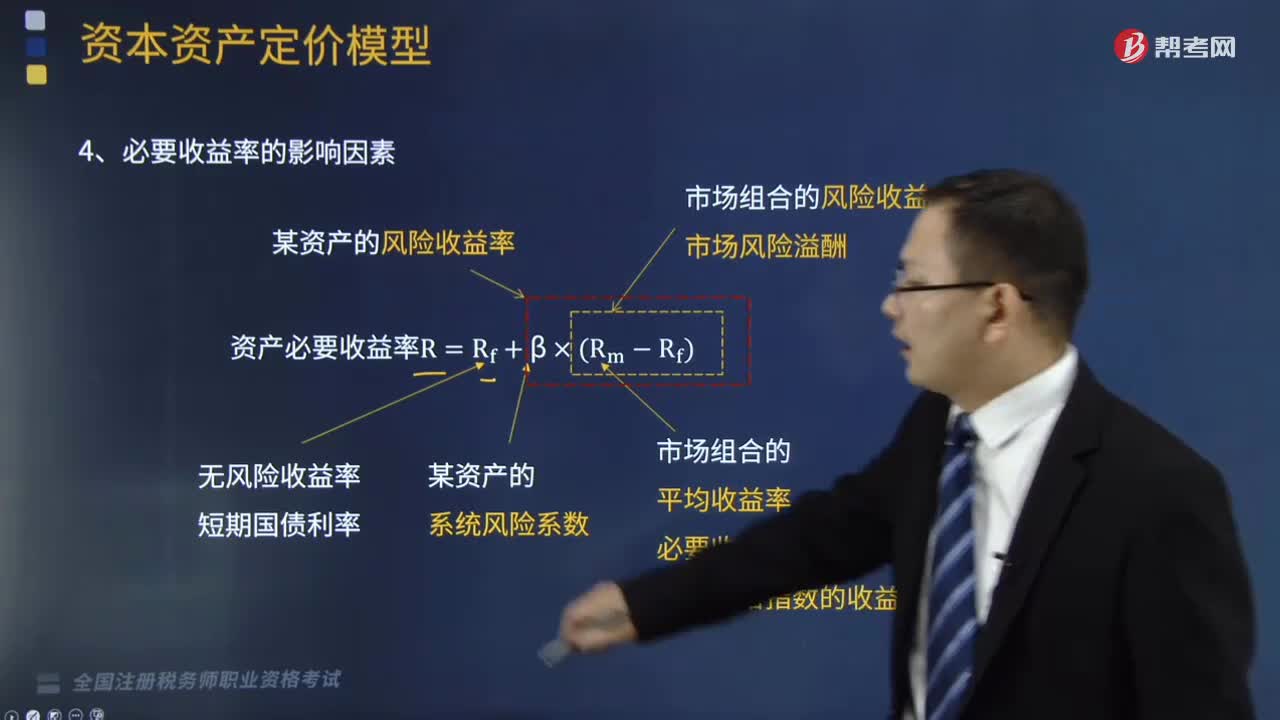

必要收益率的影響因素包括哪些?:必要收益率的影響因素包括某資產(chǎn)的風(fēng)險(xiǎn)收益率、市場(chǎng)組合的風(fēng)險(xiǎn)收益率、市場(chǎng)風(fēng)險(xiǎn)溢酬、無風(fēng)險(xiǎn)收益率、短期國債利率、某資產(chǎn)的系統(tǒng)風(fēng)險(xiǎn)系數(shù)、市場(chǎng)組合的平均收益率、必要收益率、股票價(jià)格指數(shù)的收益率。A.市場(chǎng)風(fēng)險(xiǎn)溢酬反映了市場(chǎng)整體對(duì)風(fēng)險(xiǎn)的平均容忍度。C.市場(chǎng)風(fēng)險(xiǎn)溢酬附加在無風(fēng)險(xiǎn)收益率之上,市場(chǎng)風(fēng)險(xiǎn)溢酬的數(shù)值就越小,A.如果無風(fēng)險(xiǎn)收益率提高,則市場(chǎng)上所有資產(chǎn)的必要收益率均提高,C.如果市場(chǎng)風(fēng)險(xiǎn)溢酬提高。

02:29

02:29

稅務(wù)師考試大綱變化有哪些?:一、《財(cái)務(wù)與會(huì)計(jì)》企業(yè)破產(chǎn)清算會(huì)計(jì)核算相關(guān)內(nèi)容分別在第八章和第十九章中闡述。二、《涉稅服務(wù)實(shí)務(wù)》此科目的部分章節(jié)內(nèi)容有補(bǔ)充和調(diào)整,改革后稅務(wù)管理的相關(guān)規(guī)定作了適當(dāng)?shù)难a(bǔ)充;增加了發(fā)票管理制度的新規(guī)定;增加了環(huán)境保護(hù)稅納稅申報(bào)操作規(guī)范和計(jì)算填報(bào)方法。三、《涉稅服務(wù)相關(guān)法律》考試大綱指出,此科目在行政法部分增加了稅收違法案件審理程序的內(nèi)容;在民商法律制度部分的細(xì)目上對(duì)“

01:04

01:04

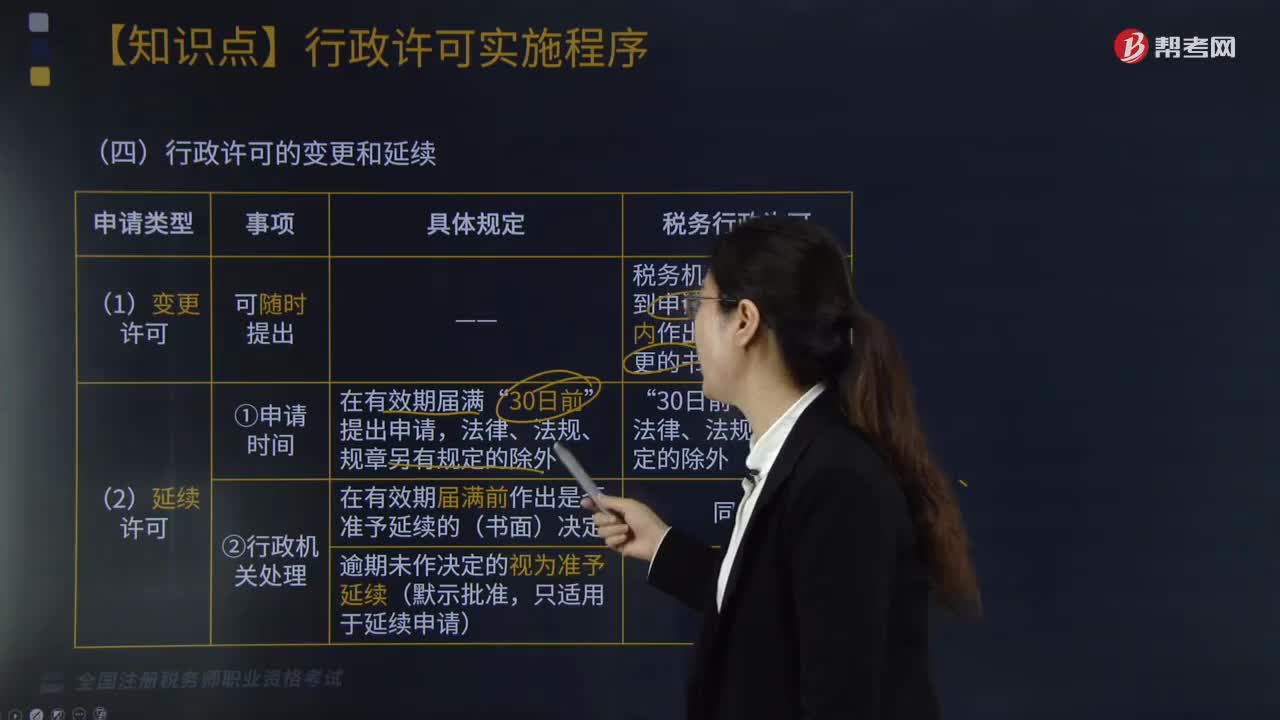

行政許可的變更和延續(xù)有哪些內(nèi)容?:行政許可的變更和延續(xù)有哪些內(nèi)容?指國家行政機(jī)關(guān)對(duì)不特定的一般人依法負(fù)有不作為義務(wù)的事項(xiàng),允許他作為的行政活動(dòng)。行政許可法對(duì)行政許可的立法界定是指行政機(jī)關(guān)根據(jù)公民、法人或者其他組織的申請(qǐng),經(jīng)依法審查,準(zhǔn)予其從事特定活動(dòng)的行為。行政許可的變更和延續(xù)如下圖:(1)變更許可;稅務(wù)機(jī)關(guān)應(yīng)當(dāng)自收到申請(qǐng)之日起20日內(nèi)作出是否準(zhǔn)予變更的書面決定:(2)延續(xù)許可“提出申請(qǐng);

03:07

03:07

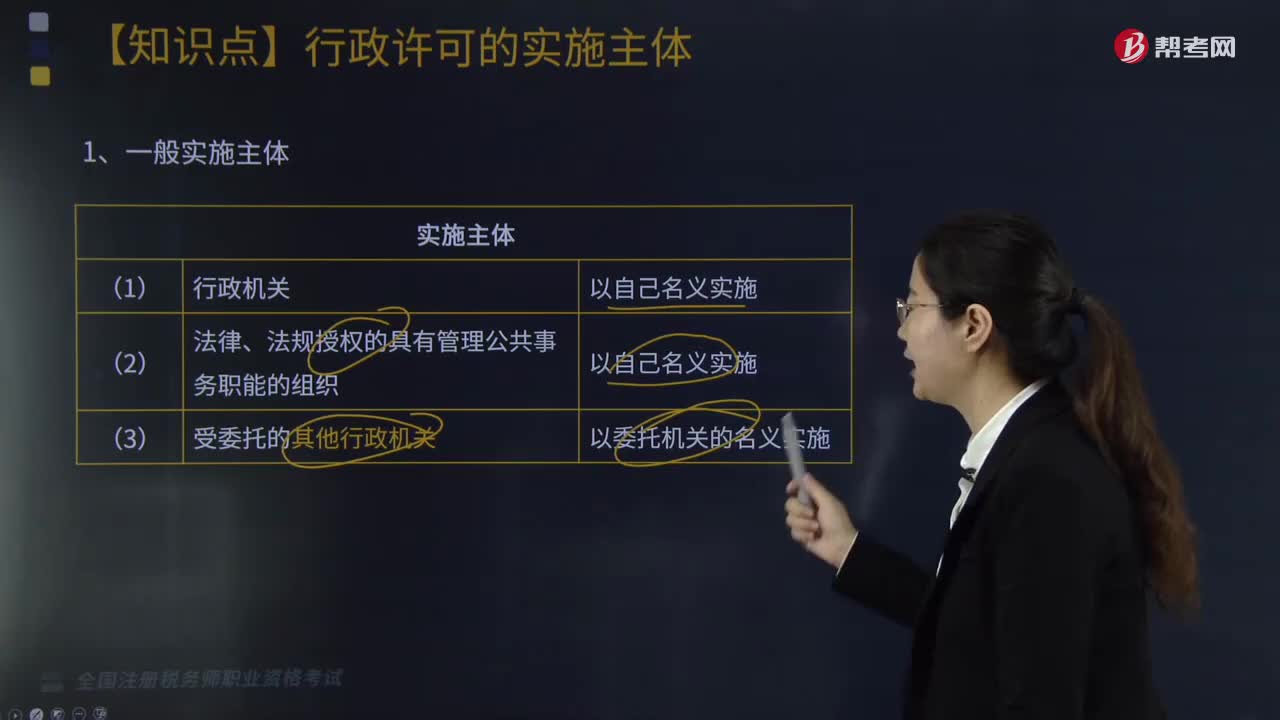

行政許可的實(shí)施主體有哪些?:行政許可法對(duì)行政許可的立法界定是指行政機(jī)關(guān)根據(jù)公民、法人或者其他組織的申請(qǐng),(2)法律、法規(guī)授權(quán)的具有管理公共事務(wù)職能的組織。(1)相對(duì)集中行政許可權(quán)的原則規(guī)定“行政許可需要行政機(jī)關(guān)內(nèi)設(shè)的多個(gè)機(jī)構(gòu)辦理的,確定一個(gè)機(jī)構(gòu)統(tǒng)一受理行政許可申請(qǐng),【提示】一機(jī)關(guān)確定一機(jī)構(gòu)統(tǒng)一受理”行政許可依法由地方人民政府兩個(gè)以上部門分別實(shí)施的。確定一個(gè)部門受理行政許可申請(qǐng)并轉(zhuǎn)告有關(guān)部門分別提出意見后統(tǒng)一辦理。

04:54

04:54

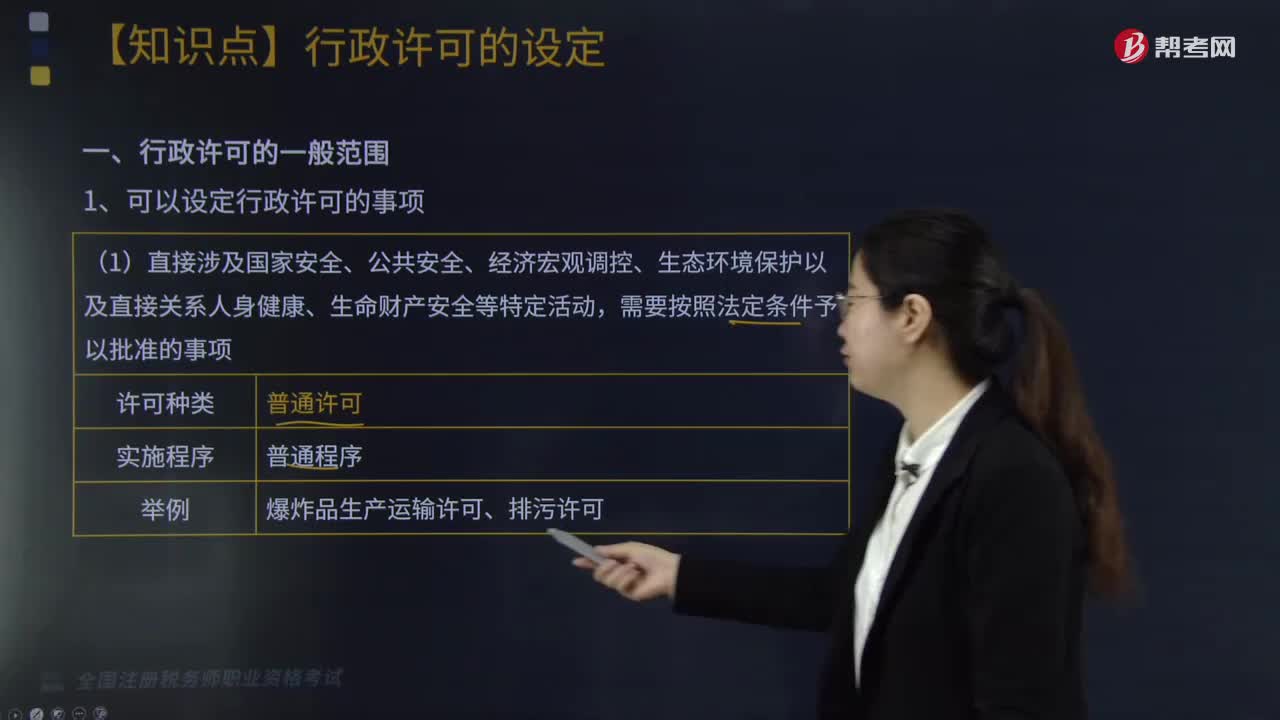

行政許可的一般范圍有哪些?:指國家行政機(jī)關(guān)對(duì)不特定的一般人依法負(fù)有不作為義務(wù)的事項(xiàng),行政許可法對(duì)行政許可的立法界定是指行政機(jī)關(guān)根據(jù)公民、法人或者其他組織的申請(qǐng),需要按照法定條件予以批準(zhǔn)的事項(xiàng):(2)有限自然資源的開發(fā)利用、公共資源配置以及直接關(guān)系公共利益的特定行業(yè)的市場(chǎng)準(zhǔn)入等。(3)提供公眾服務(wù)并且直接關(guān)系公共利益的職業(yè)、行業(yè)。通過檢驗(yàn)、檢測(cè)、檢疫等方式進(jìn)行審定的事項(xiàng),需要確定主體資格的事項(xiàng):

20:55

20:55

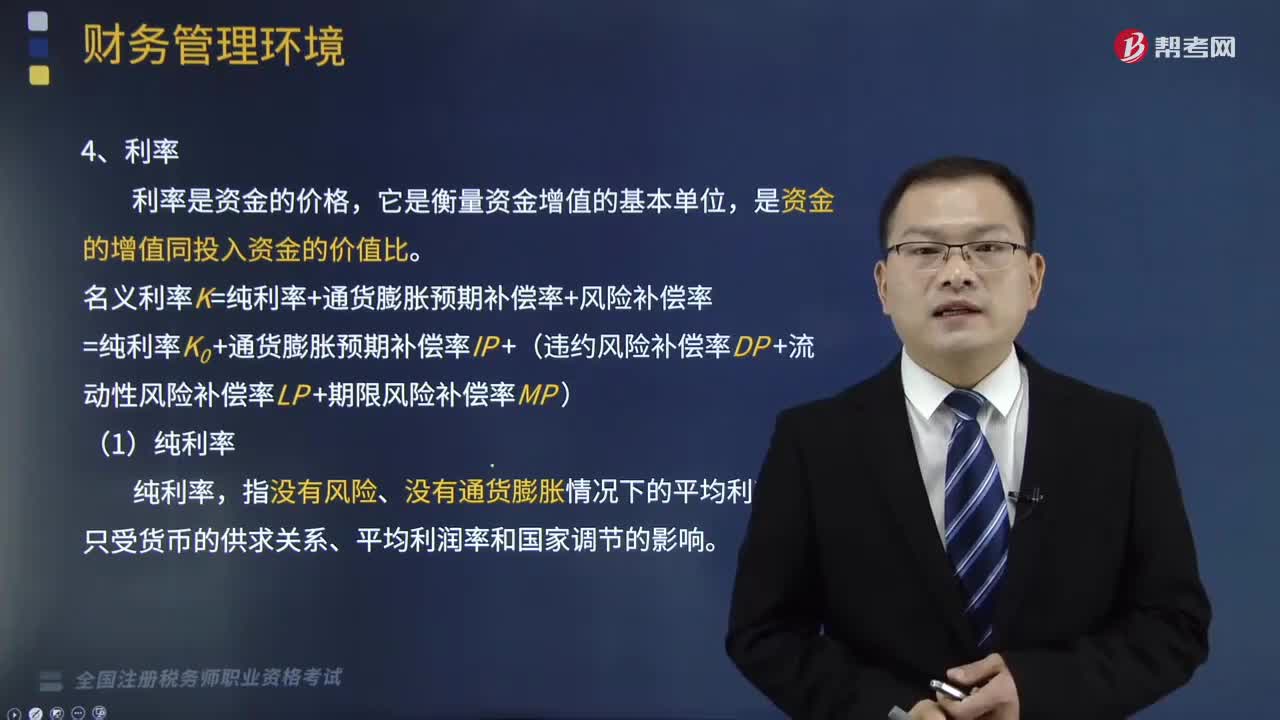

名義利率的組成包括哪些要素?:名義利率的組成要素有純利率、通貨膨脹預(yù)期補(bǔ)償率、風(fēng)險(xiǎn)補(bǔ)償率。名義利率K=純利率+通貨膨脹預(yù)期補(bǔ)償率+風(fēng)險(xiǎn)補(bǔ)償率,=純利率K0+通貨膨脹預(yù)期補(bǔ)償率IP+(違約風(fēng)險(xiǎn)補(bǔ)償率DP+流動(dòng)性風(fēng)險(xiǎn)補(bǔ)償率LP +期限風(fēng)險(xiǎn)補(bǔ)償率MP)。是資本提供者因承擔(dān)風(fēng)險(xiǎn)所獲得的超過純利率、通貨膨脹預(yù)期補(bǔ)償率的回報(bào),B.期限風(fēng)險(xiǎn)補(bǔ)償率,C.流動(dòng)性風(fēng)險(xiǎn)補(bǔ)償率,【解析】名義利率=純利率+通貨膨脹預(yù)期補(bǔ)償率+風(fēng)險(xiǎn)補(bǔ)償率。

04:07

04:07

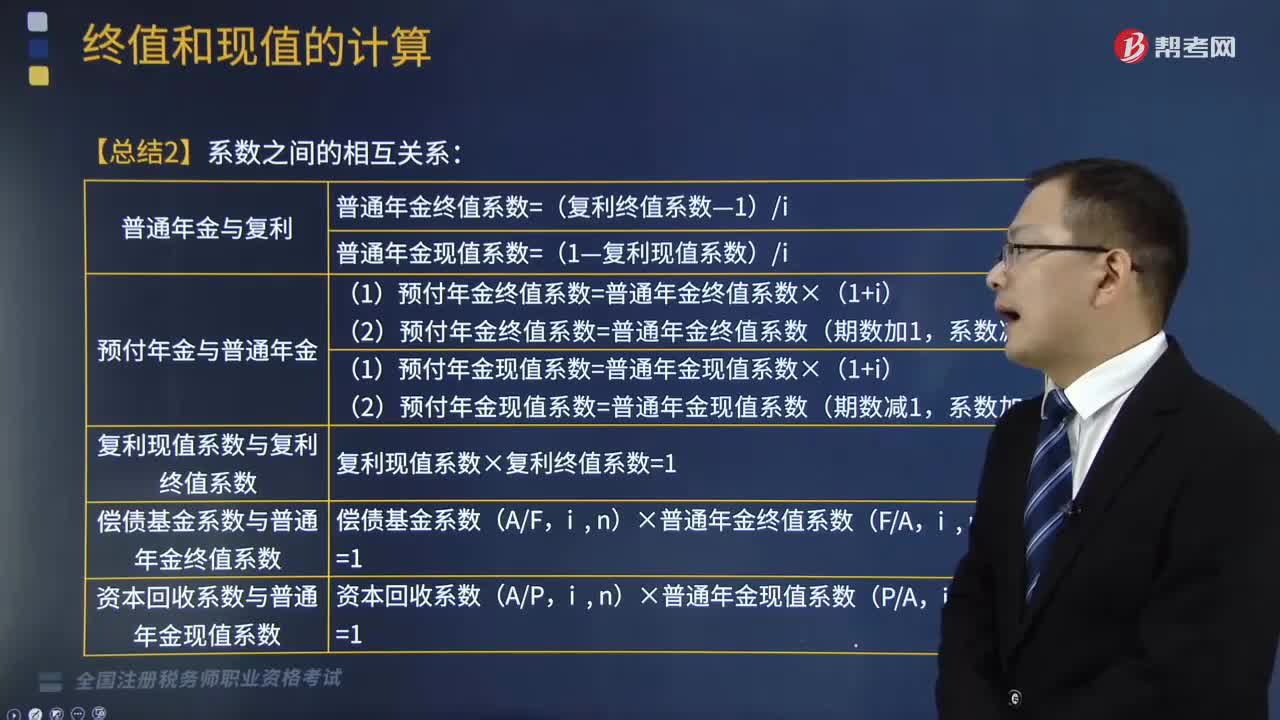

年金終值和現(xiàn)值之間的系數(shù)有哪些關(guān)系?:普通年金終值系數(shù)=(復(fù)利終值系數(shù)—1)i;普通年金現(xiàn)值系數(shù)=(1—復(fù)利現(xiàn)值系數(shù))i;預(yù)付年金終值系數(shù)=普通年金終值系數(shù)(期數(shù)加1,A.普通年金終值系數(shù)和償債基金系數(shù)互為倒數(shù)關(guān)系,B.復(fù)利終值系數(shù)和復(fù)利現(xiàn)值系數(shù)互為倒數(shù)關(guān)系,C.單利終值系數(shù)和單利現(xiàn)值系數(shù)互為倒數(shù)關(guān)系,D.復(fù)利終值系數(shù)和單利現(xiàn)值系數(shù)互為倒數(shù)關(guān)系。E.普通年金現(xiàn)值系數(shù)和普通年金終值系數(shù)互為倒數(shù)關(guān)系。

03:10

03:10

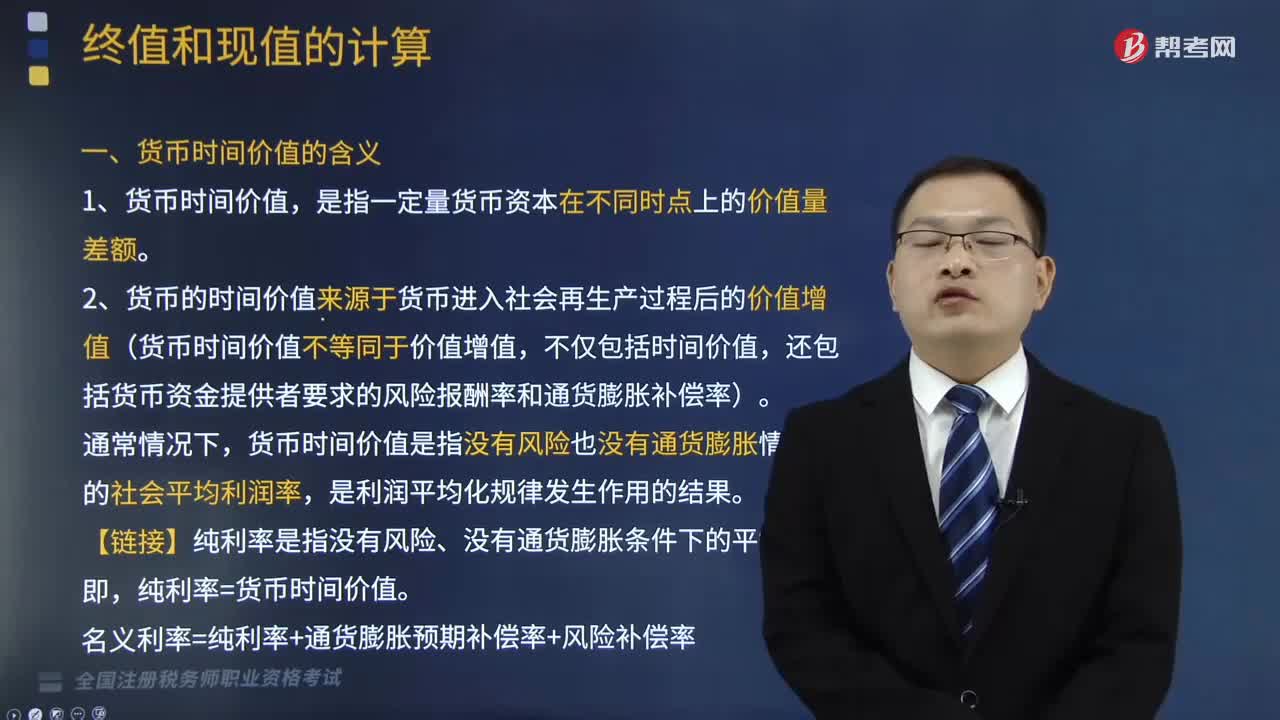

貨幣時(shí)間價(jià)值的含義是什么?:貨幣的時(shí)間價(jià)值來源于貨幣進(jìn)入社會(huì)再生產(chǎn)過程后的價(jià)值增值。它是指沒有風(fēng)險(xiǎn)也沒有通貨膨脹情況下的社會(huì)平均利潤(rùn)率,2. 貨幣的時(shí)間價(jià)值來源于貨幣進(jìn)入社會(huì)再生產(chǎn)過程后的價(jià)值增值(貨幣時(shí)間價(jià)值不等同于價(jià)值增值,還包括貨幣資金提供者要求的風(fēng)險(xiǎn)報(bào)酬率和通貨膨脹補(bǔ)償率)。貨幣時(shí)間價(jià)值是指沒有風(fēng)險(xiǎn)也沒有通貨膨脹情況下的社會(huì)平均利潤(rùn)率,【鏈接】純利率是指沒有風(fēng)險(xiǎn)、沒有通貨膨脹條件下的平均利率。純利率=貨幣時(shí)間價(jià)值。

03:10

03:10

增值稅的計(jì)稅方法有哪些?:增值稅的計(jì)稅方法有哪些?增值稅的計(jì)稅方法分為直接計(jì)算法和間接計(jì)算法兩種類型。造成法定增值額與理論增值額不一致的一個(gè)重要原因是各國在規(guī)定扣除范圍時(shí),是指首先計(jì)算出應(yīng)稅貨物或勞務(wù)的增值額。然后用增值額乘以適用稅率求出應(yīng)納稅額,直接計(jì)算法按計(jì)算增值額的不同。把企業(yè)在計(jì)算期內(nèi)實(shí)現(xiàn)的各項(xiàng)增值項(xiàng)目一一相加。以企業(yè)在計(jì)算期內(nèi)實(shí)現(xiàn)的應(yīng)稅貨物或勞務(wù)的全部銷售額減去規(guī)定的外購項(xiàng)目金額以后的余額作為增值額。

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日