-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

08:59

08:59

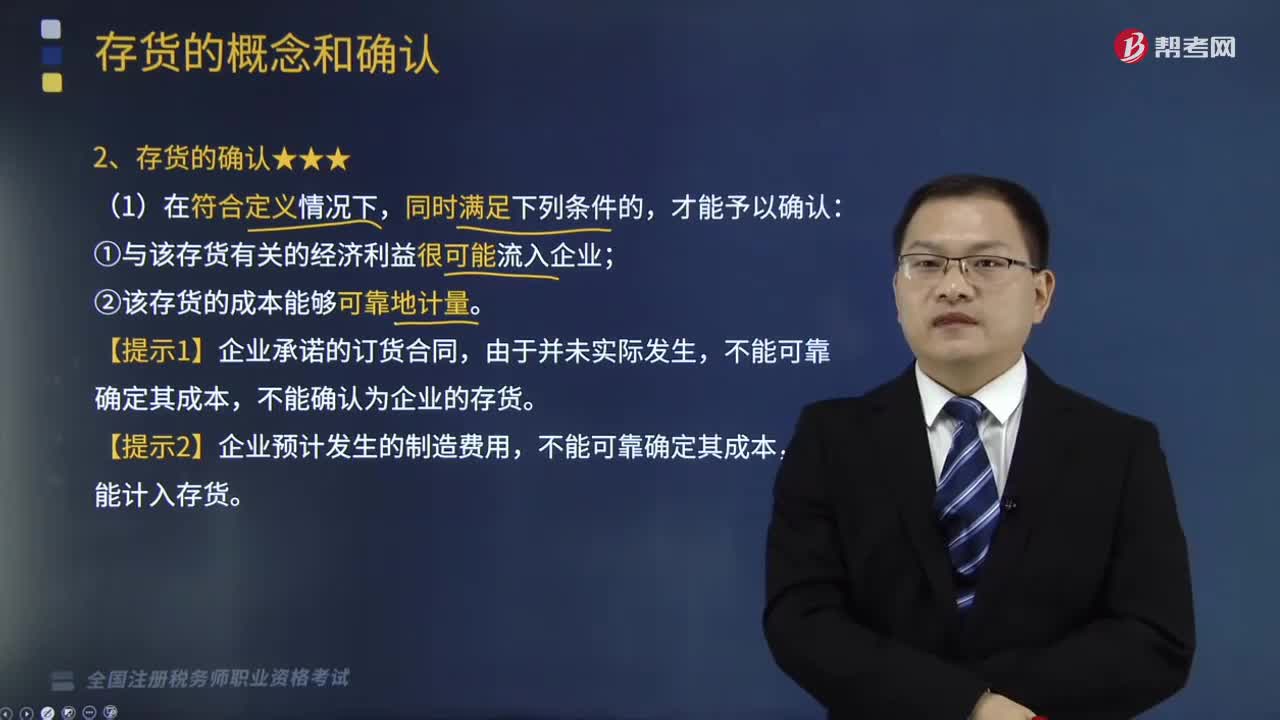

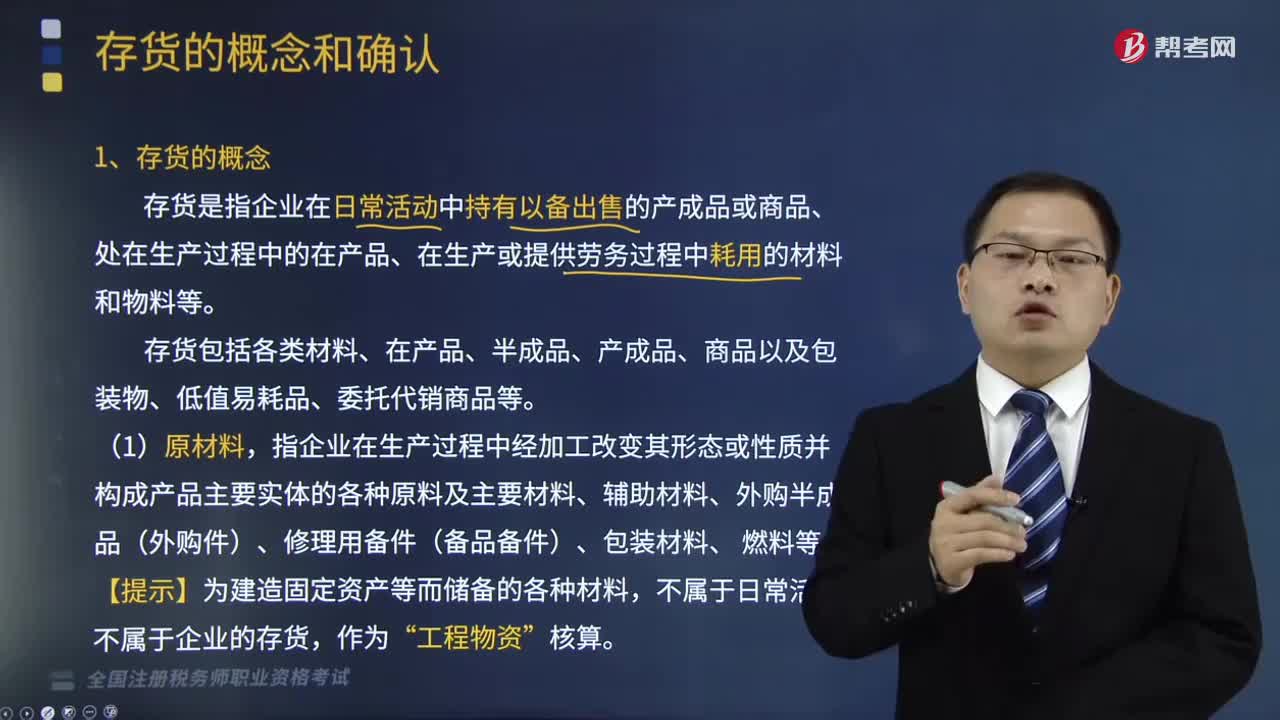

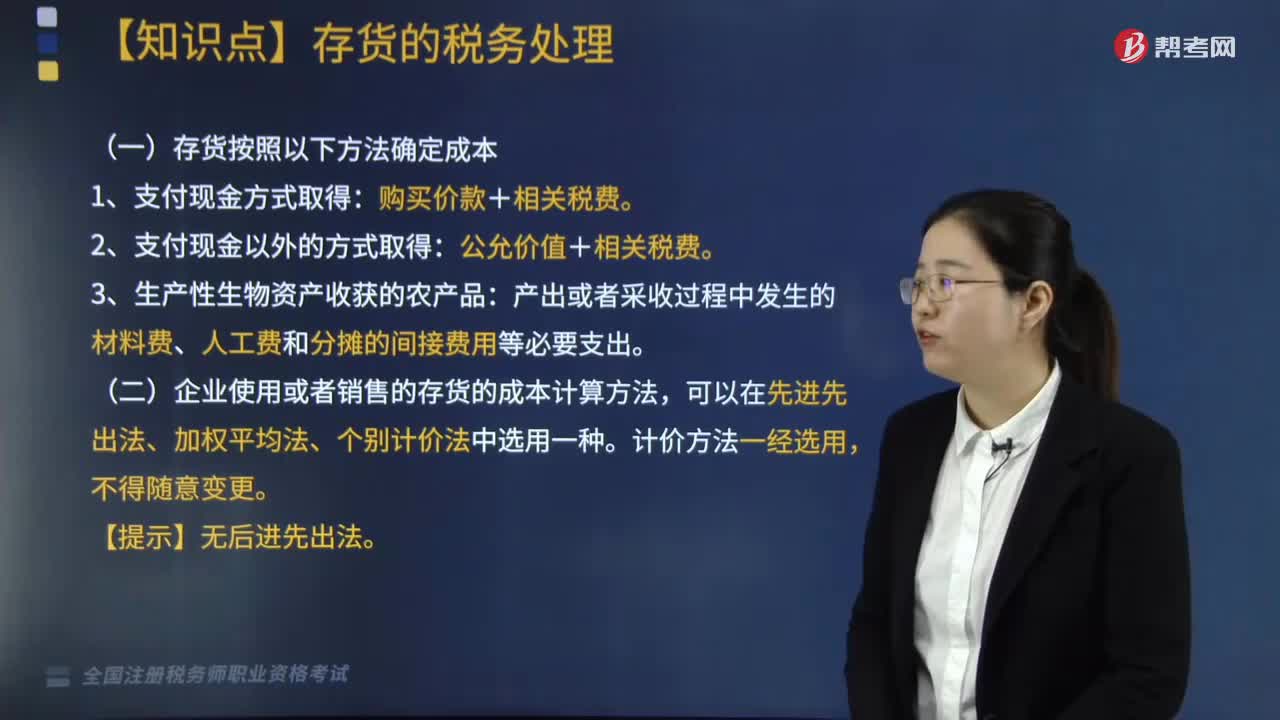

存貨的概念是指什么?:存貨是指企業(yè)在日常活動中持有以備出售的產(chǎn)成品或商品、處在生產(chǎn)過程中的在產(chǎn)品、在生產(chǎn)或提供勞務過程中耗用的材料和物料等。存貨包括各類材料、在產(chǎn)品、半成品、產(chǎn)成品、商品以及包裝物、低值易耗品、委托代銷商品等。指企業(yè)在生產(chǎn)過程中經(jīng)加工改變其形態(tài)或性質并構成產(chǎn)品主要實體的各種原料及主要材料、輔助材料、外購半成品(外購件)、修理用備件(備品備件)、包裝材料、燃料等。不屬于企業(yè)的存貨。

02:38

02:38

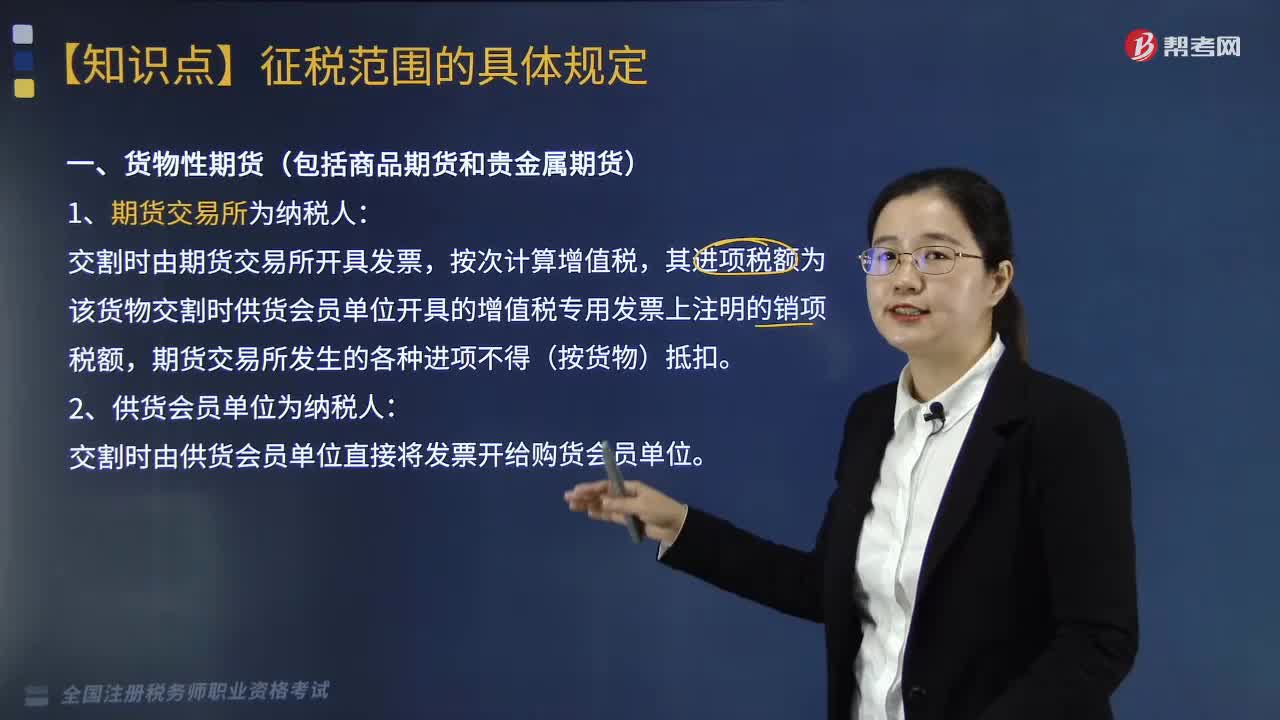

貨物期貨交易增值稅的納稅人為哪些?:貨物期貨交易增值稅的納稅人為哪些?貨物期貨交易增值稅的納稅人為期貨交易所和供貨會員單位。交割時由期貨交易所開具發(fā)票,其進項稅額為該貨物交割時供貨會員單位開具的增值稅專用發(fā)票上注明的銷項稅額,期貨交易所發(fā)生的各種進項不得(按貨物)抵扣。二、供貨會員單位為納稅人:交割時由供貨會員單位直接將發(fā)票開給購貨會員單位。其拍賣收入作為罰沒收入由執(zhí)罰部門和單位如數(shù)上繳財政。對經(jīng)營單位購入拍賣物品再銷售的。

03:51

03:51

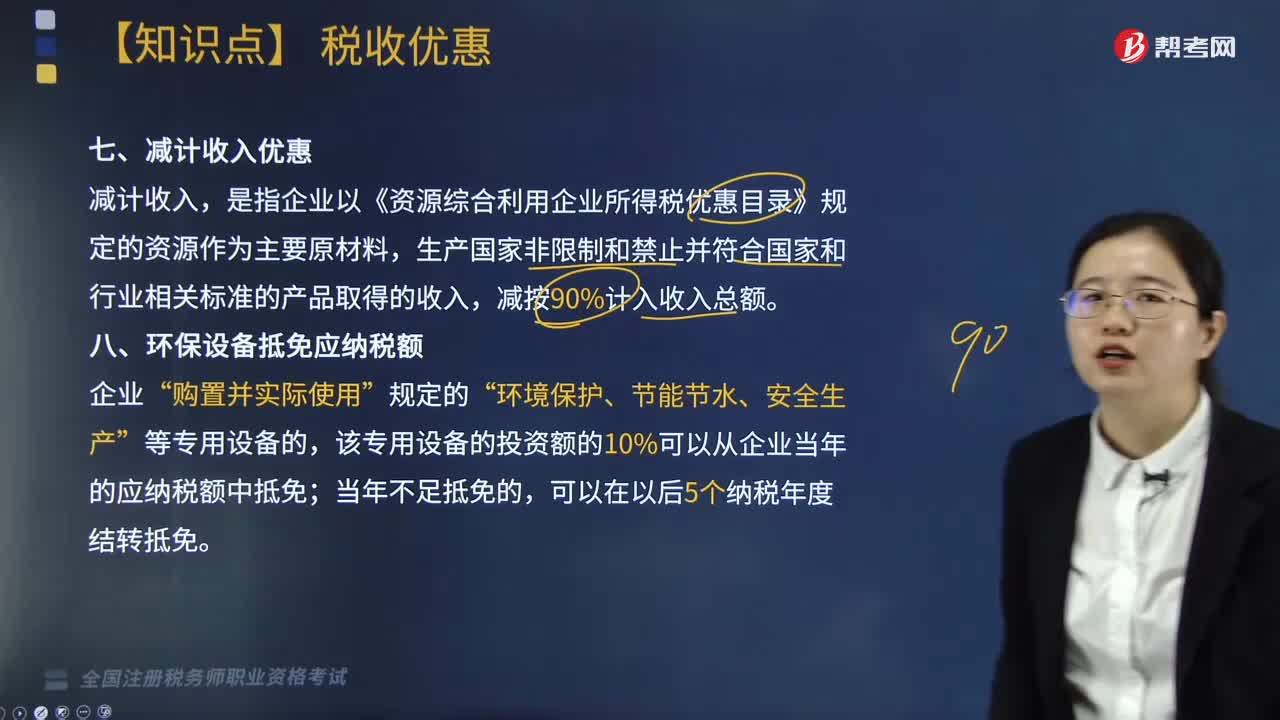

減計收入是指什么?優(yōu)惠有哪些?:是指企業(yè)以《資源綜合利用企業(yè)所得稅優(yōu)惠目錄》規(guī)定的資源作為主要原材料,環(huán)保設備抵免應納稅額“該專用設備的投資額的10%可以從企業(yè)當年的應納稅額中抵免,應當停止享受企業(yè)所得稅優(yōu)惠、并補繳已經(jīng)抵免的企業(yè)所得稅稅款,其專用設備投資額不再包括增值稅進項稅額,如增值稅進項稅額不允許抵扣。其專用設備投資額應為增值稅專用發(fā)票上注明的價稅合計金額,企業(yè)購買專用設備取得普通發(fā)票的。

02:49

02:49

企業(yè)所得稅的征收對象包括哪些內(nèi)容?:企業(yè)所得稅的征收對象包括哪些內(nèi)容?企業(yè)所得稅的征稅對象是指企業(yè)取得的生產(chǎn)經(jīng)營所得、其他所得和清算所得。居民企業(yè)應就來源于中國境內(nèi)、境外的所得為征稅對象(無限納稅),上述企業(yè)應就其來源于我國境內(nèi)外的所得繳納企業(yè)所得稅,應當就其所設機構、場所取得的來源于中國境內(nèi)的所得:以及發(fā)生在中國境外但與其所設機構、場所有實際聯(lián)系的所得,是指非居民企業(yè)在中國境內(nèi)設立的機構、場所擁有的據(jù)以取得所得的股權、債權。

01:39

01:39

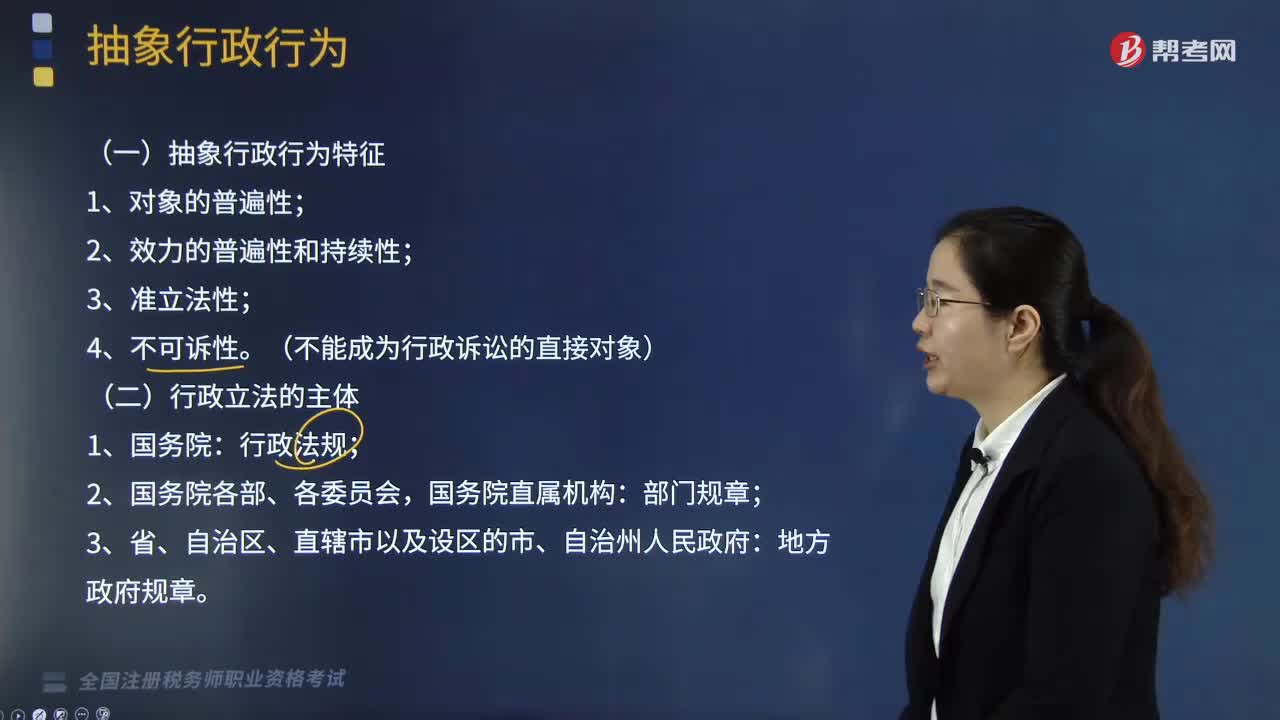

抽象行政行為是指什么?:抽象行政行為是指什么?具體行政行為“是指行政機關在進行行政管理中。針對不特定的人和事制定普遍適用的規(guī)范性文件的活動,如國務院制定行政法規(guī)的行為。抽象行政行為雖然不對某一具體事件或特定人作出具體處理。但一切具體事件和特定人的行為合乎抽象規(guī)范的,抽象行政行為的結果,往往是具體行政行為的依據(jù)和條件,(一)抽象行政行為特征。行政法規(guī):行政立法主體包括( ),【解析】本題考核行政立法主體不是行政立法主體

25:03

25:03

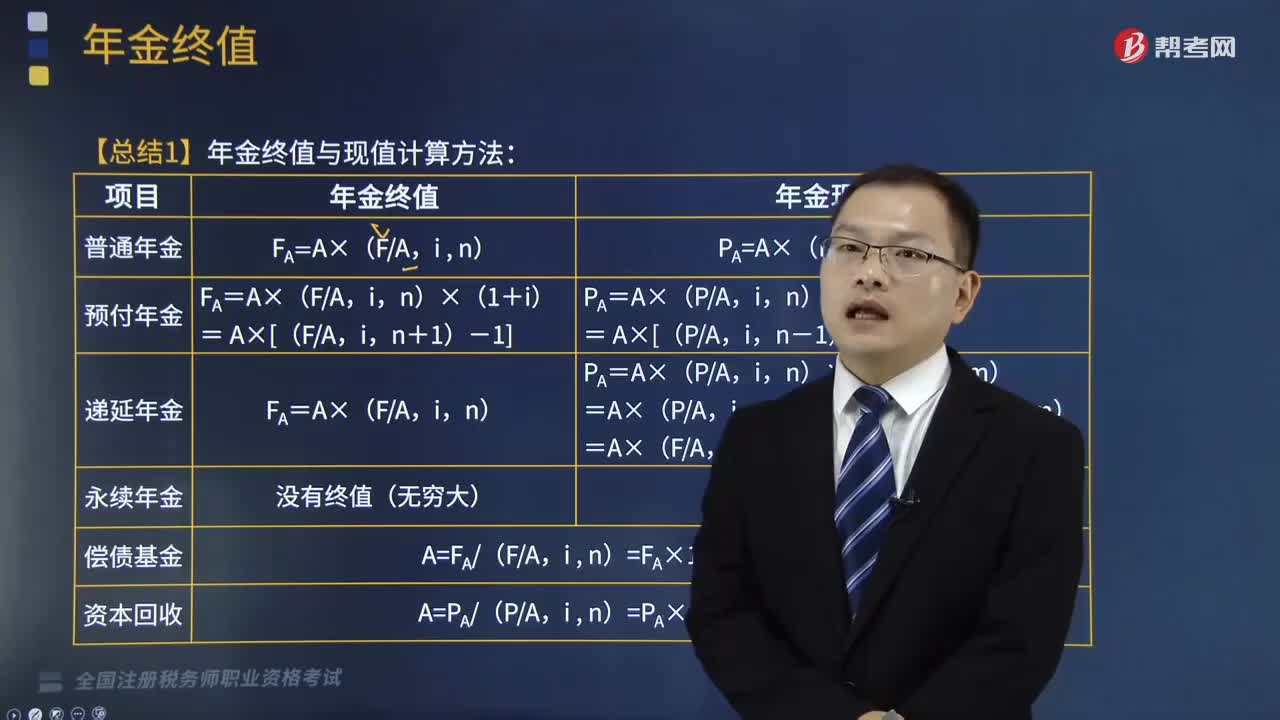

年金終值與現(xiàn)值計算方法是什么?:年金終值與現(xiàn)值計算方法是什么?年金是指間隔期相等的系列等額收付款,A”年金包括普通年金、預付年金、遞延年金和永續(xù)年金等形式。而它們的計算方法為:PA=A×(PA:(1)終值計算方法,= A×[(FA,= A×[(PA,n-1)+1],F(xiàn)A=A×(FA,PA=A×(PA,m):=A×(PA,m+n)-A×(PA,=A×(FA,n)×(PF,m+n)(1)終值計算方法沒有終值(無窮大)

13:32

13:32

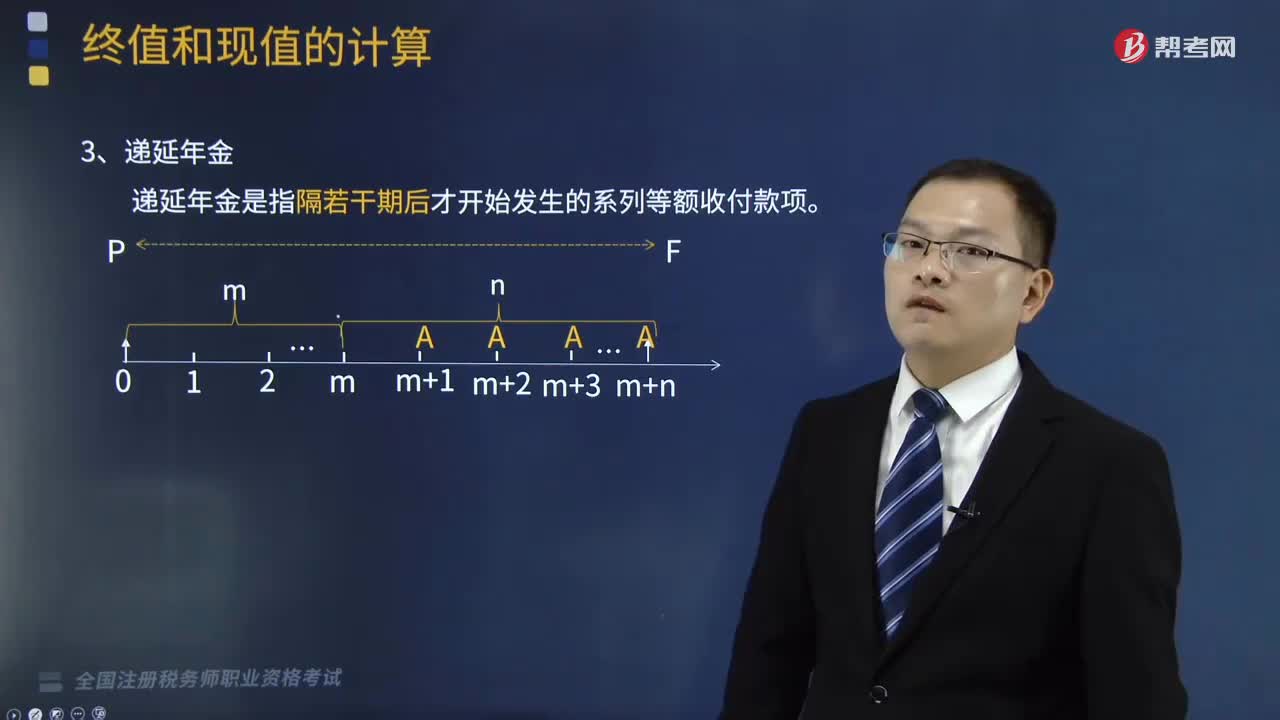

遞延年金終值和現(xiàn)值是指什么?:遞延年金終值和現(xiàn)值是指什么?遞延年金是指隔若干期后才開始發(fā)生的系列等額收付款項。總期數(shù)—n:對于遞延期為m、等額收付n次的遞延年金而言。其終值指的是各期等額收付金額在第(m+n)期期末的復利終值之和。FA=A+A×(1+i)+...+A×(1+i)n-2+A×(1+i)n-1:【提示】遞延年金的終值與遞延期無關,二、遞延年金現(xiàn)值。

03:10

03:10

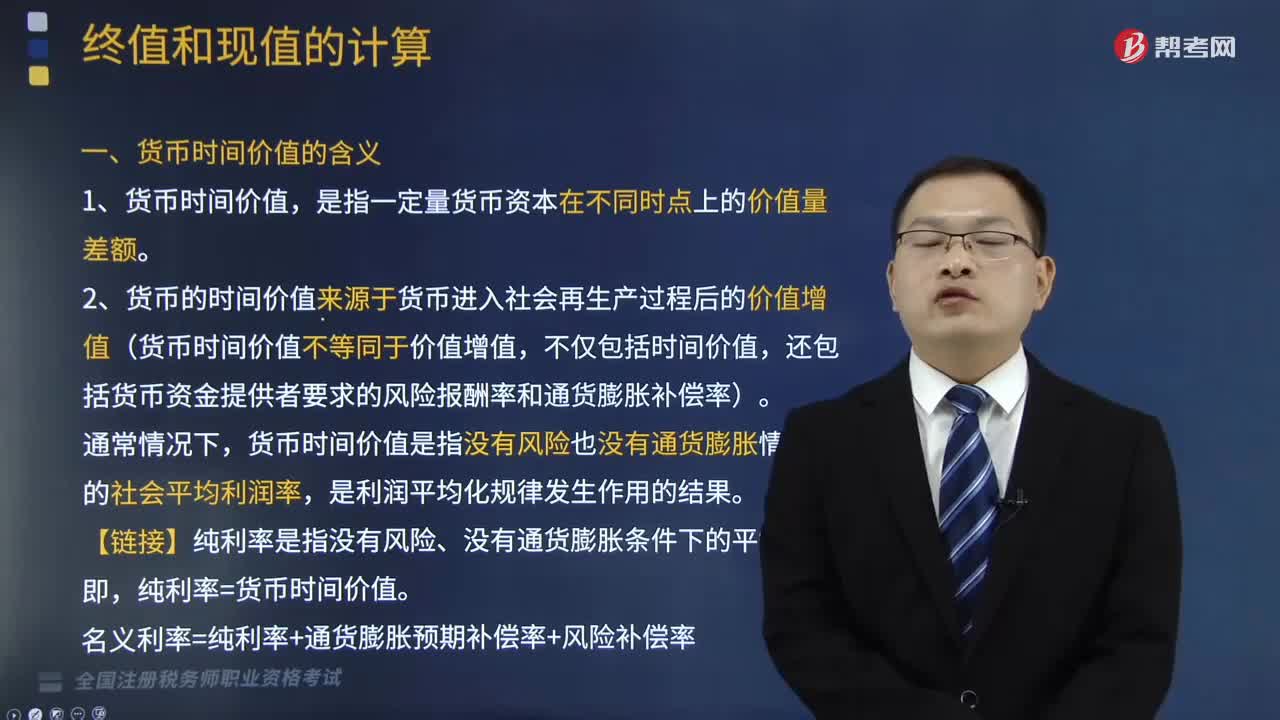

貨幣時間價值的含義是什么?:貨幣的時間價值來源于貨幣進入社會再生產(chǎn)過程后的價值增值。它是指沒有風險也沒有通貨膨脹情況下的社會平均利潤率,2. 貨幣的時間價值來源于貨幣進入社會再生產(chǎn)過程后的價值增值(貨幣時間價值不等同于價值增值,還包括貨幣資金提供者要求的風險報酬率和通貨膨脹補償率)。貨幣時間價值是指沒有風險也沒有通貨膨脹情況下的社會平均利潤率,【鏈接】純利率是指沒有風險、沒有通貨膨脹條件下的平均利率。純利率=貨幣時間價值。

08:15

08:15

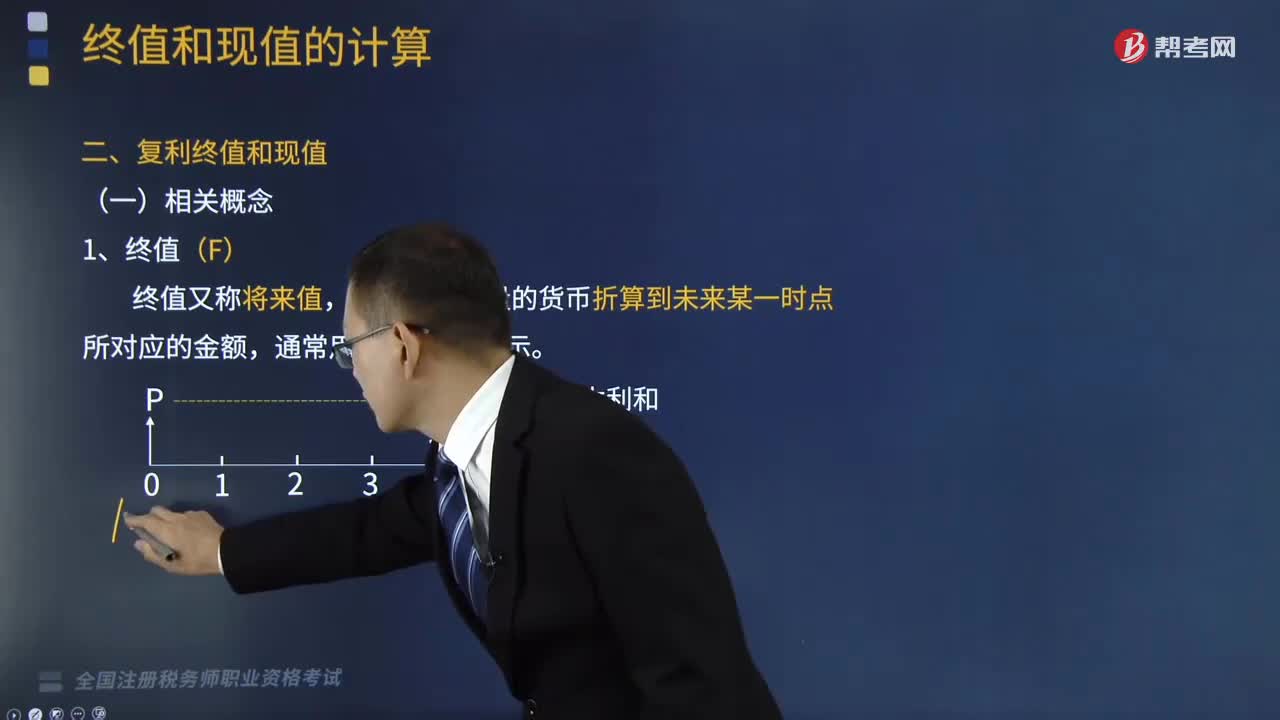

終值與現(xiàn)值的含義是什么?:終值與現(xiàn)值的含義是什么?通常用字母F表示。通常用字母P表示。一、終值(F),終值又稱將來值,是現(xiàn)在一定量的貨幣折算到未來某一時點所對應的金額“二、現(xiàn)值(P),現(xiàn)值“是指未來某一時點上一定量的貨幣折算到現(xiàn)在所對應的金額”終值(本利和)和現(xiàn)值(本金)的差額即為貨幣時間價值。通常體現(xiàn)為利率(即純利率,現(xiàn)值和終值對應的時點之間可以劃分為n期(n≥1),則應對應月利率,對應為年利率“

01:04

01:04

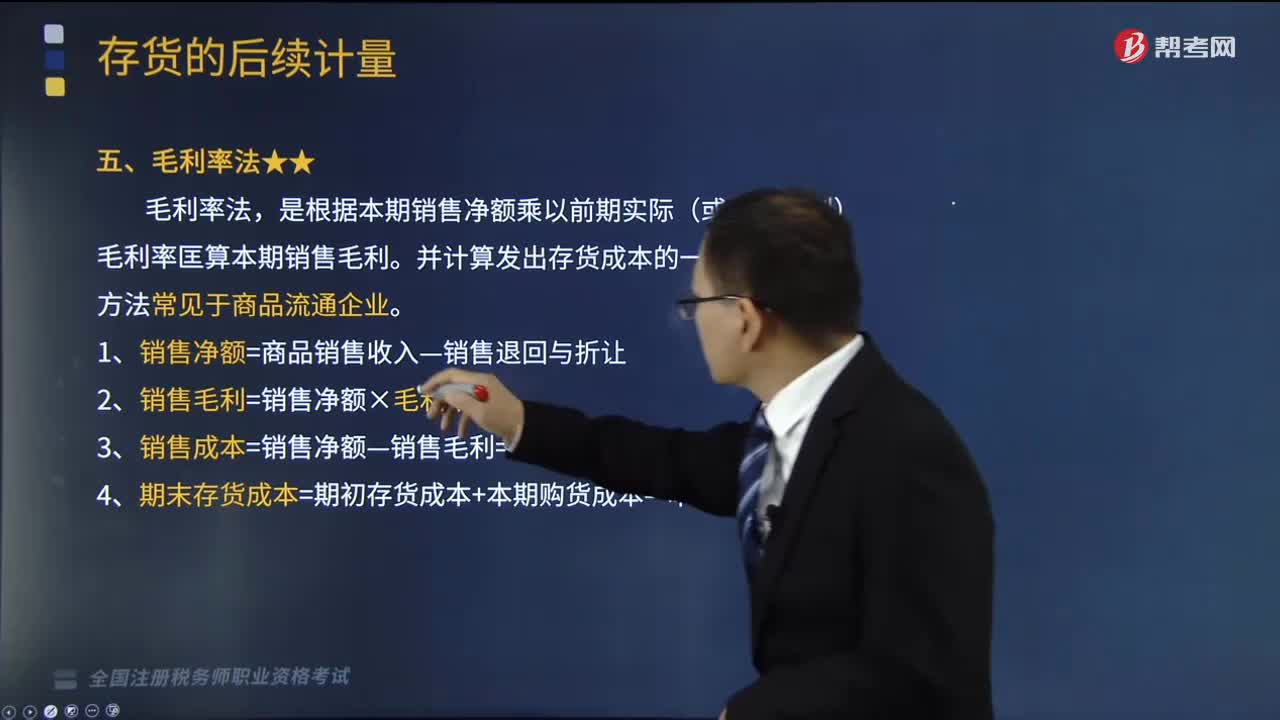

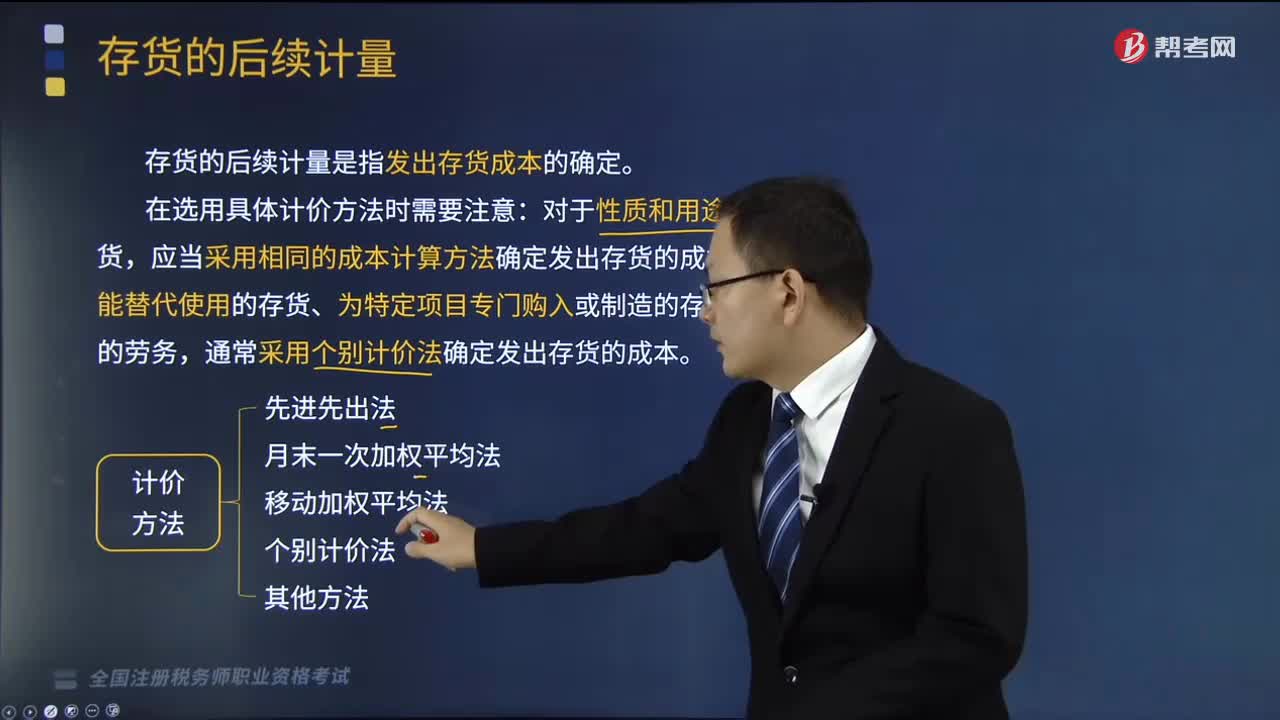

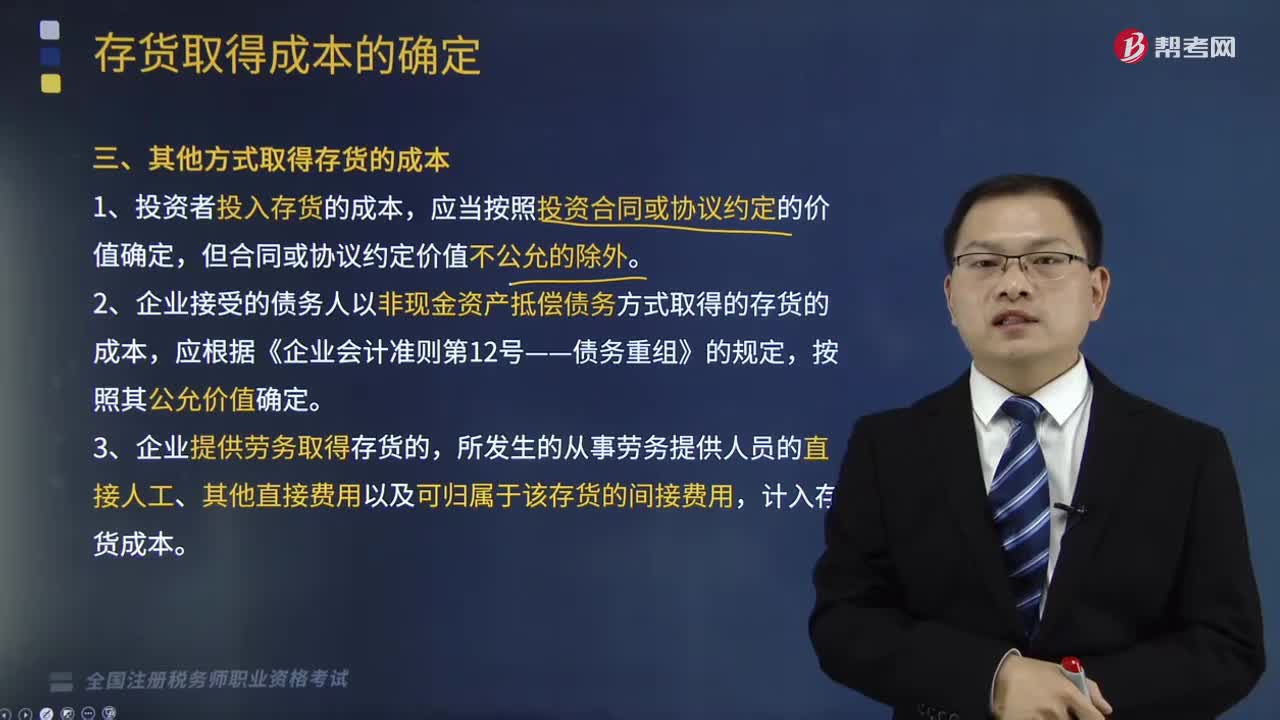

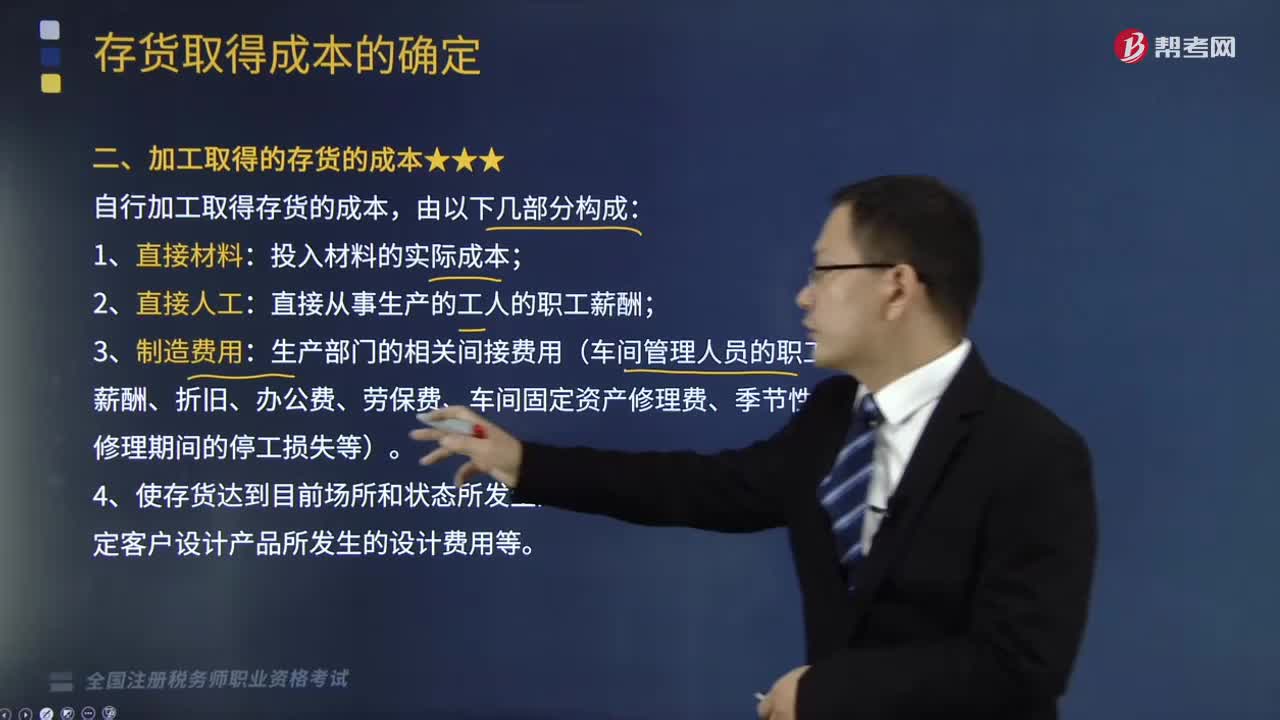

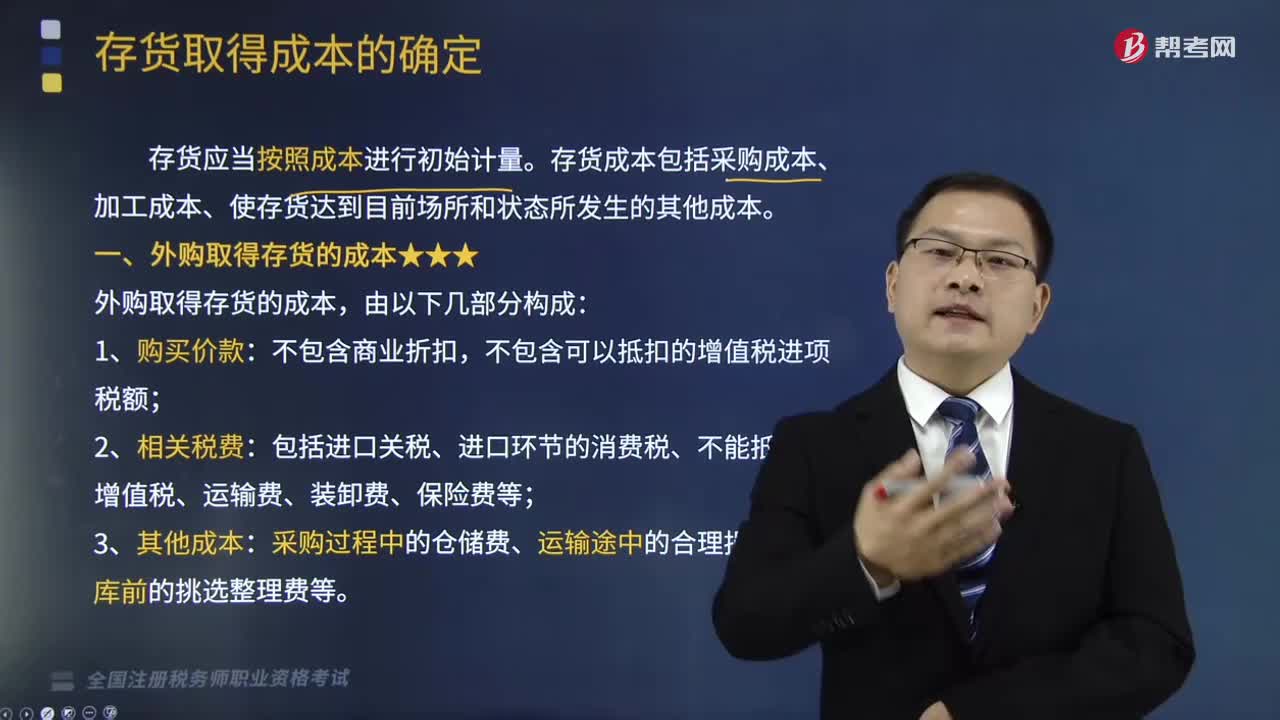

1分鐘了解存貨的稅務處理方法是什么?:存貨通過支付現(xiàn)金方式取得的存貨,再使用或者銷售的存貨的成本計算,存貨按照以下方法確定成本,1. 通過支付現(xiàn)金方式取得的存貨。2. 通過支付現(xiàn)金以外的方式取得的存貨。以該存貨的公允價值和支付的相關稅費為成本(公允價值+相關稅費),以產(chǎn)出或者采收過程中發(fā)生的材料費、人工費和分攤的間接費用等必要支出為成本,企業(yè)使用或者銷售的存貨的成本計算方法。

05:55

05:55

稅收實體法的減稅免稅是什么?:減稅、免稅是對某些納稅人或課稅對象的鼓勵或照顧措施。減稅、免稅規(guī)定是為了解決按稅制規(guī)定的稅率征稅時所不能解決的具體問題而采取的一種措施,一、減稅指減征部分稅款,免稅指免征全部稅款。直接縮小計稅依據(jù)的方式實現(xiàn)減免稅:起征點、免征額、項目扣除、跨期結轉等,享受免征額的納稅人就要比享受同額起征點的納稅人稅負輕。而免征稅額則可以照顧適用范圍內(nèi)的所有納稅人。重新確定稅率、選用其他稅率、零稅率等形式。

07:24

07:24

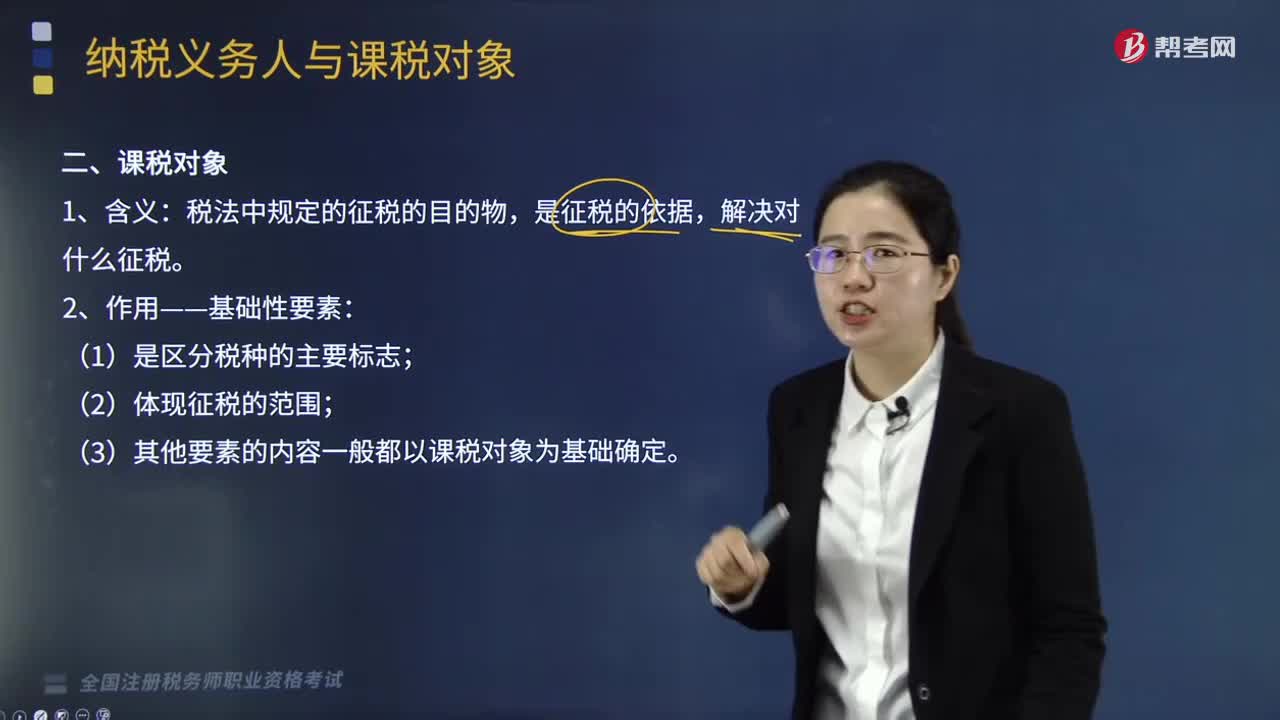

稅收實體法中的課稅對象是什么?:每一種稅首先要選擇確定它的課稅對象,【提示】課稅對象與計稅依據(jù)的關系,課稅對象是指征稅的目的物,課稅對象是從質的方面對征稅所作的規(guī)定,而計稅依據(jù)則是從量的方面對征稅所作的規(guī)定,【提示】課稅對象是據(jù)以征稅的依據(jù),【例題·多選題】對稅收實體法要素中有關課稅對象的表述;A.課稅對象是國家據(jù)以征稅的依據(jù);課稅對象是從量的方面對課稅作出的規(guī)定【解析】課稅對象是一種稅區(qū)別于另一種稅的最主要標志

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日