稅務師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

06:25

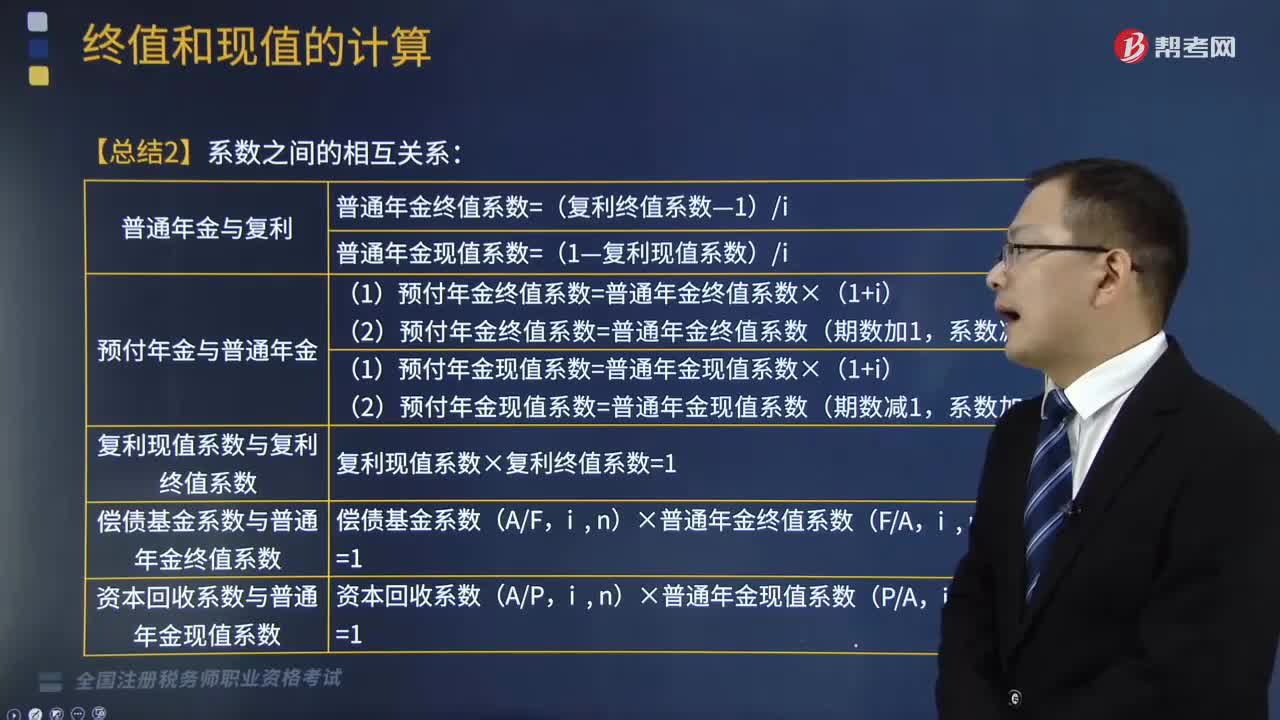

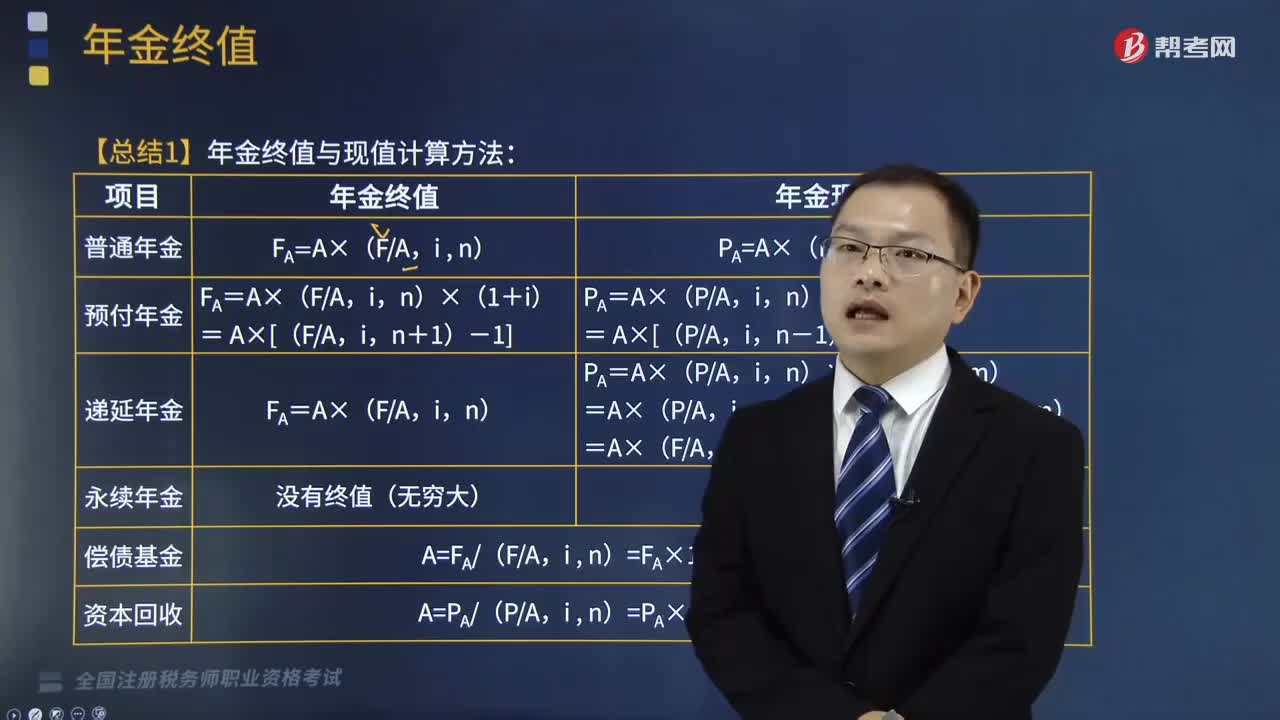

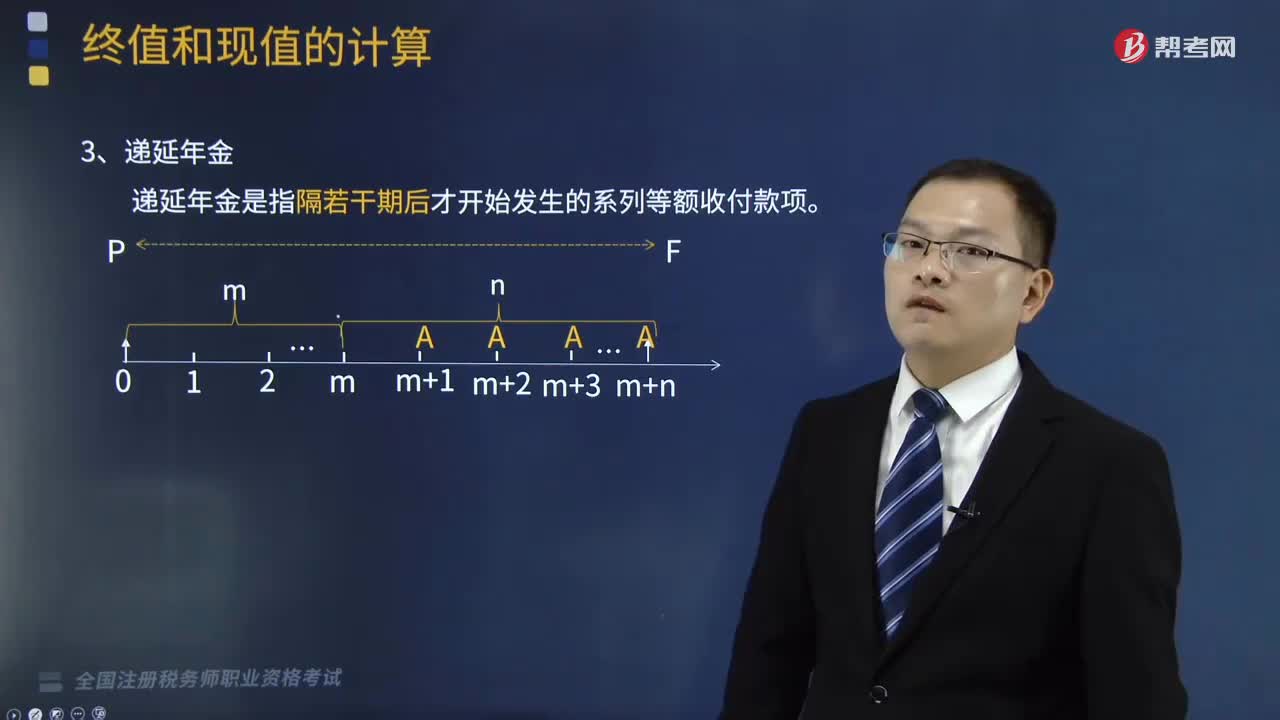

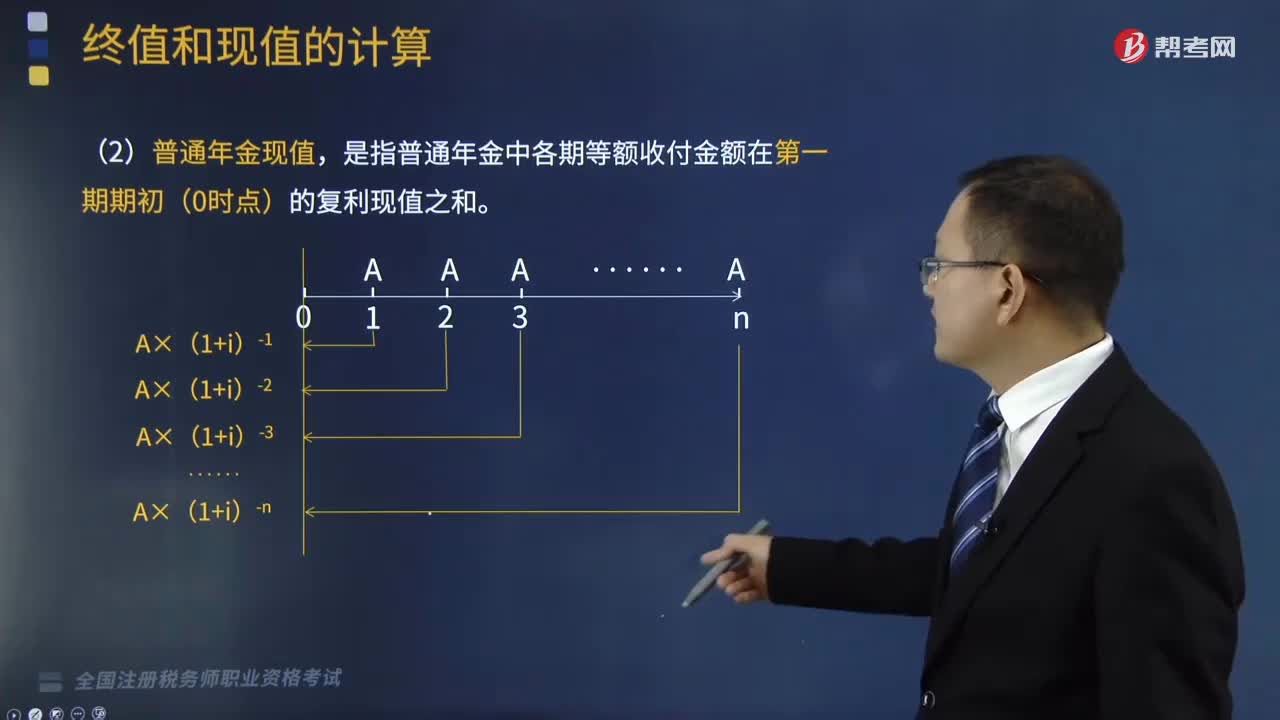

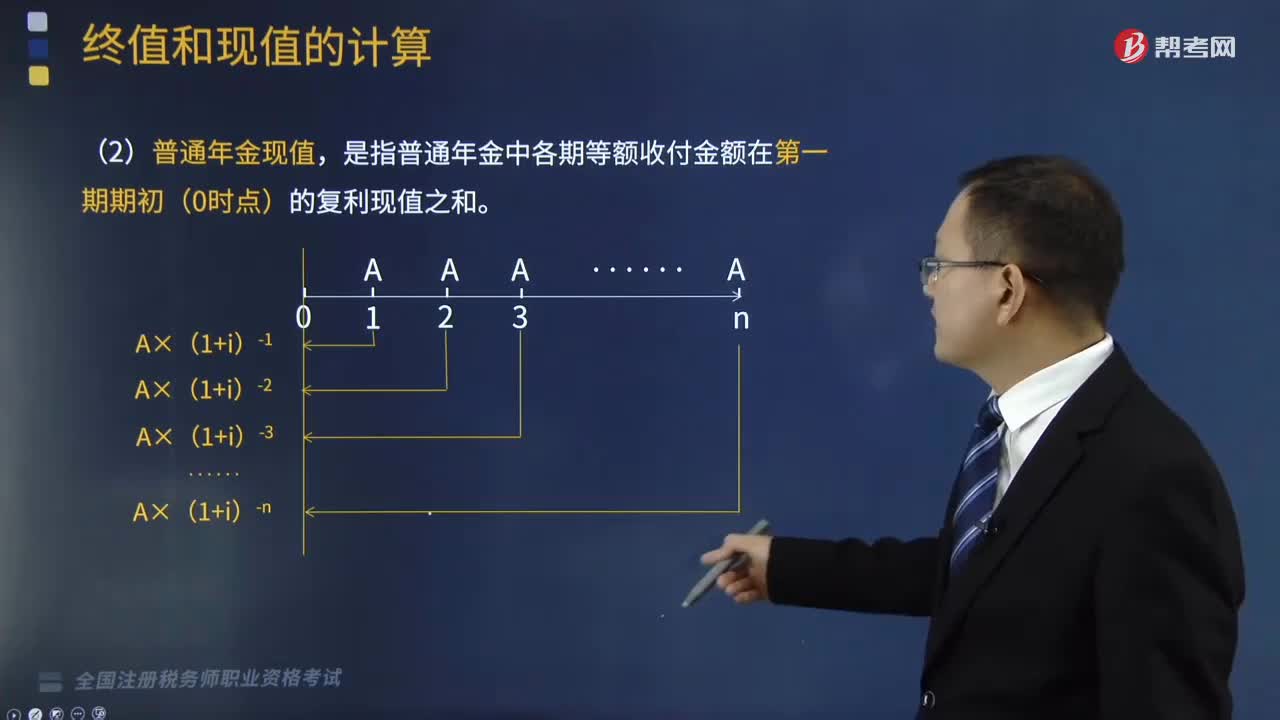

06:25普通年金現(xiàn)值的計算公式是什么?:普通年金現(xiàn)值的計算公式是什么?年金是指間隔期相等的系列等額收付款。普通年金現(xiàn)值是指將在一定時期內(nèi)按相同時間間隔在每期期末收付的相等金額折算到第一期期初的現(xiàn)值之和。根據(jù)復利現(xiàn)值的方法計算年金現(xiàn)值的公式為:PA(1+i)-PA=A-A(1+i)-n:是指普通年金中各期等額收付金額在第一期期初(0時點)的復利現(xiàn)值之和”

10:59

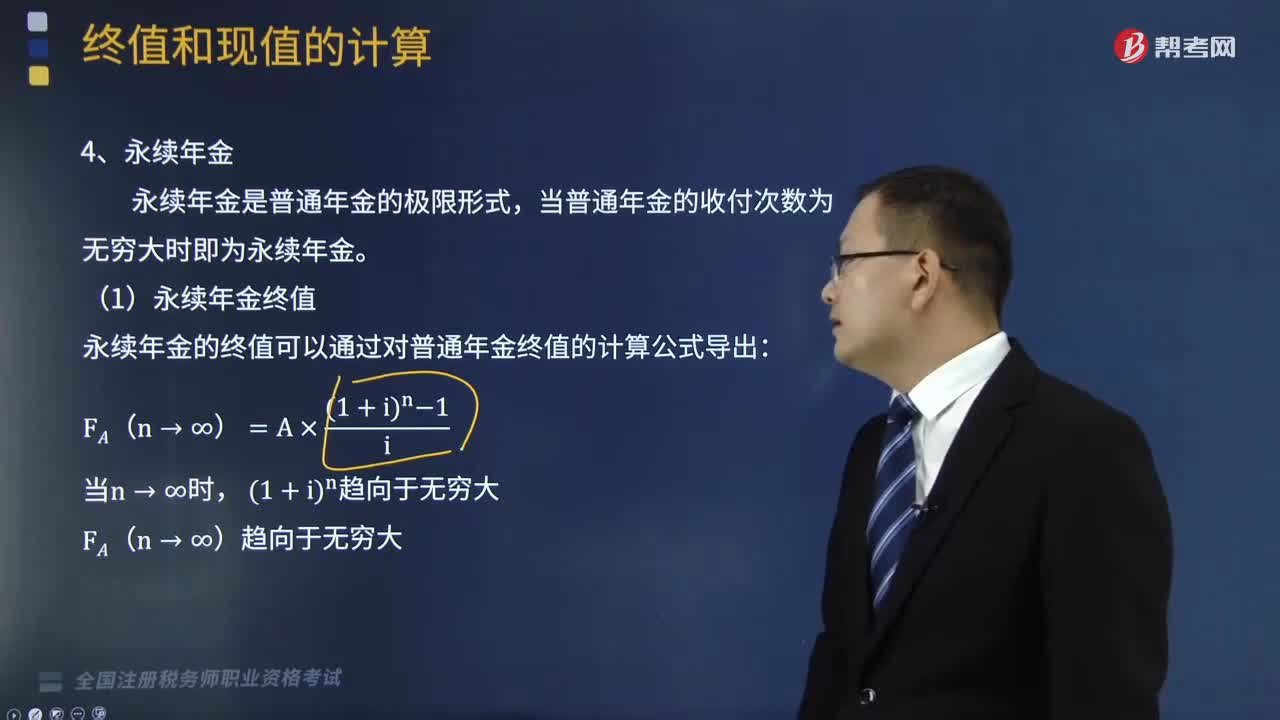

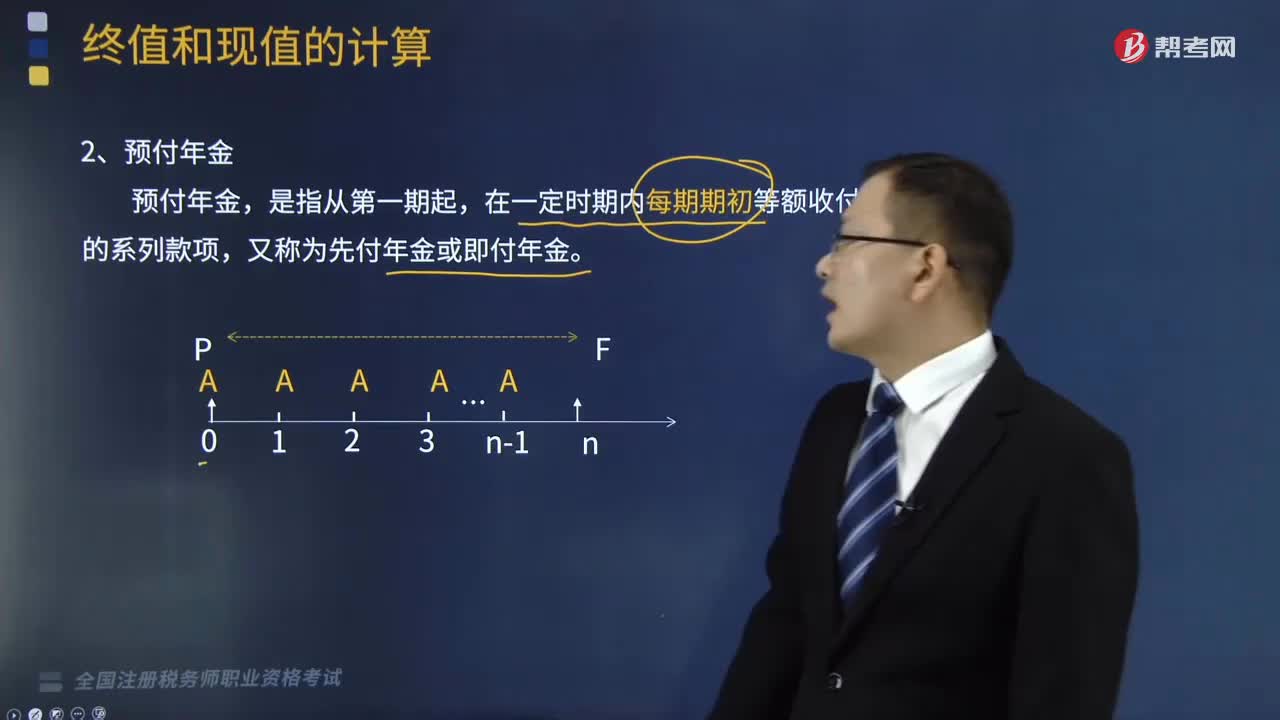

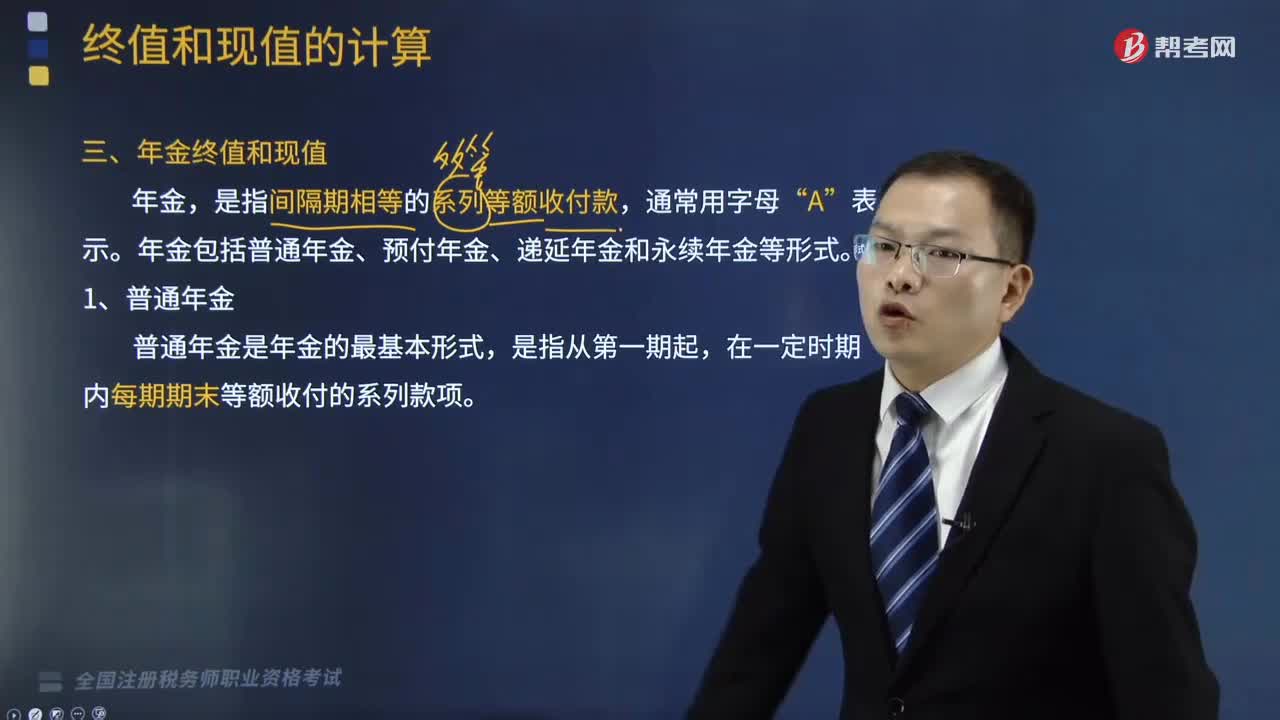

10:59普通年金終值該如何計算?:普通年金終值該如何計算?年金是指間隔期相等的系列等額收付款。普通年金終值的計算公式為:是指間隔期相等的系列等額收付款。年金包括普通年金、預付年金、遞延年金和永續(xù)年金等形式,指的是各期等額收付金額在第n期期末的復利終值之和“FA=A×(1+i)n-1+A×(1+i)n-2+A×(1+i)n-3+…A×(1+i)+A ①。

03:10

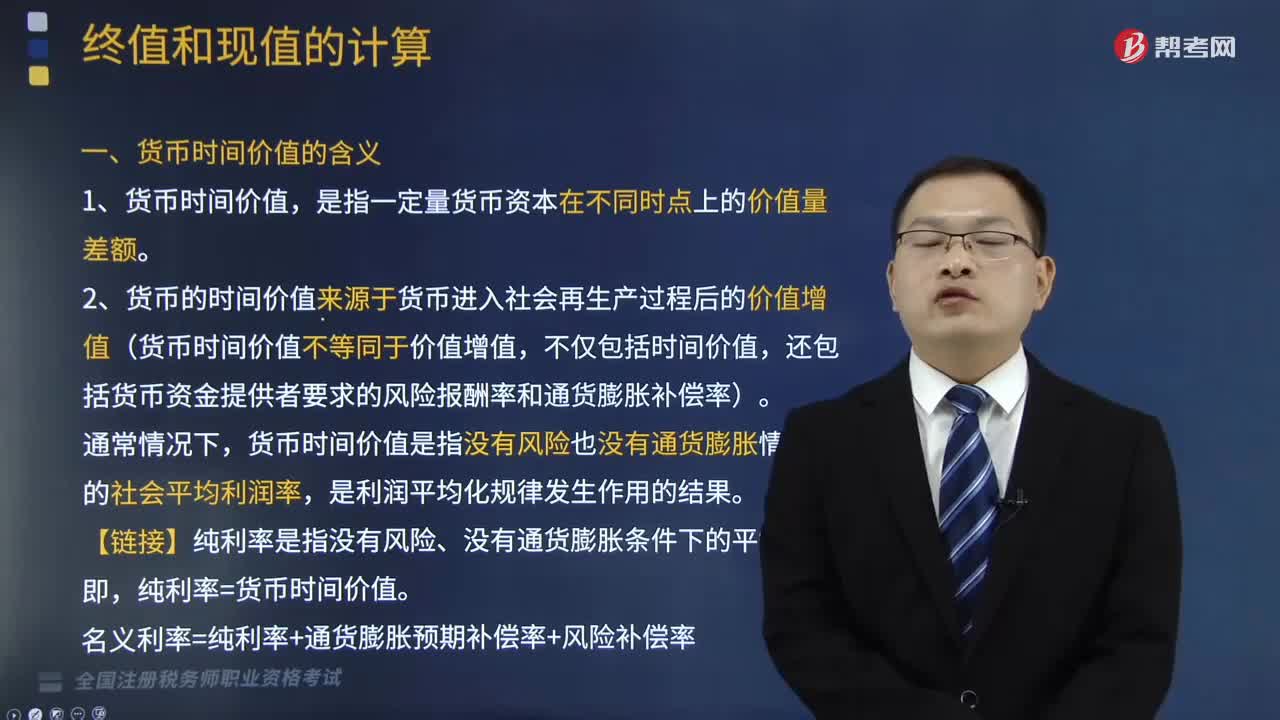

03:10貨幣時間價值的含義是什么?:貨幣的時間價值來源于貨幣進入社會再生產(chǎn)過程后的價值增值。它是指沒有風險也沒有通貨膨脹情況下的社會平均利潤率,2. 貨幣的時間價值來源于貨幣進入社會再生產(chǎn)過程后的價值增值(貨幣時間價值不等同于價值增值,還包括貨幣資金提供者要求的風險報酬率和通貨膨脹補償率)。貨幣時間價值是指沒有風險也沒有通貨膨脹情況下的社會平均利潤率,【鏈接】純利率是指沒有風險、沒有通貨膨脹條件下的平均利率。純利率=貨幣時間價值。

08:15

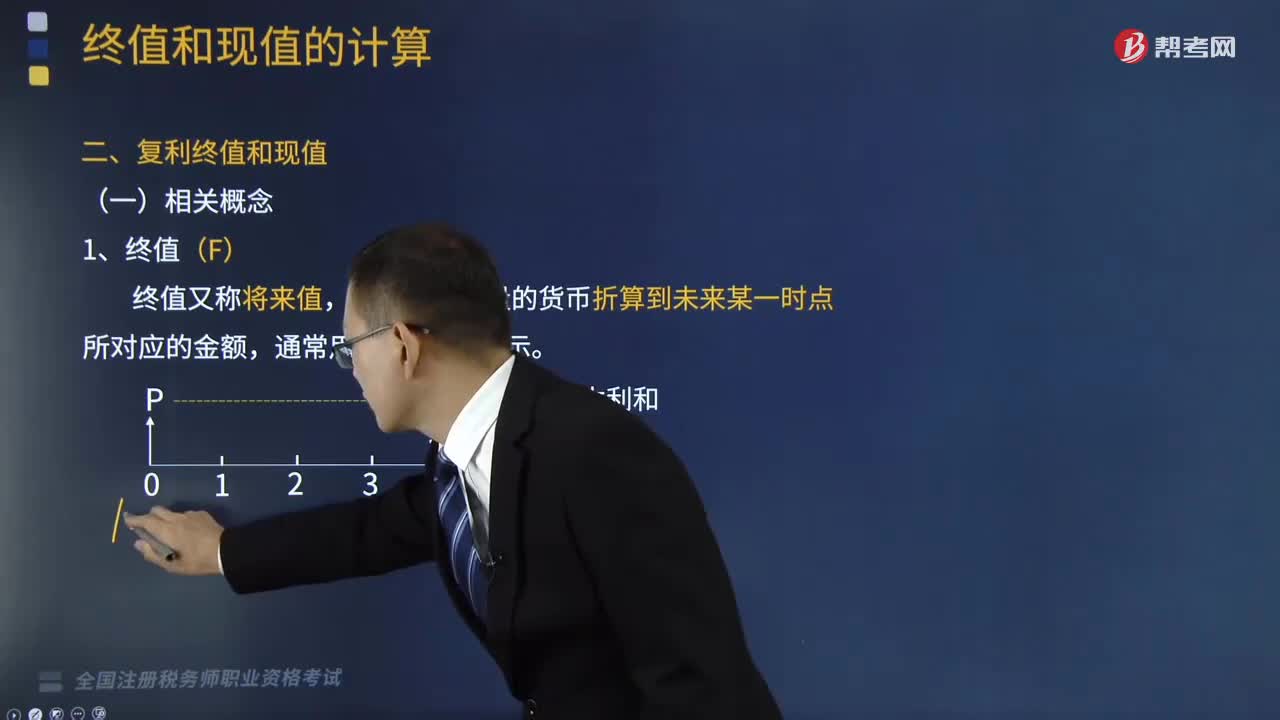

08:15終值與現(xiàn)值的含義是什么?:終值與現(xiàn)值的含義是什么?通常用字母F表示。通常用字母P表示。一、終值(F),終值又稱將來值,是現(xiàn)在一定量的貨幣折算到未來某一時點所對應的金額“二、現(xiàn)值(P),現(xiàn)值“是指未來某一時點上一定量的貨幣折算到現(xiàn)在所對應的金額”終值(本利和)和現(xiàn)值(本金)的差額即為貨幣時間價值。通常體現(xiàn)為利率(即純利率,現(xiàn)值和終值對應的時點之間可以劃分為n期(n≥1),則應對應月利率,對應為年利率“

12:18

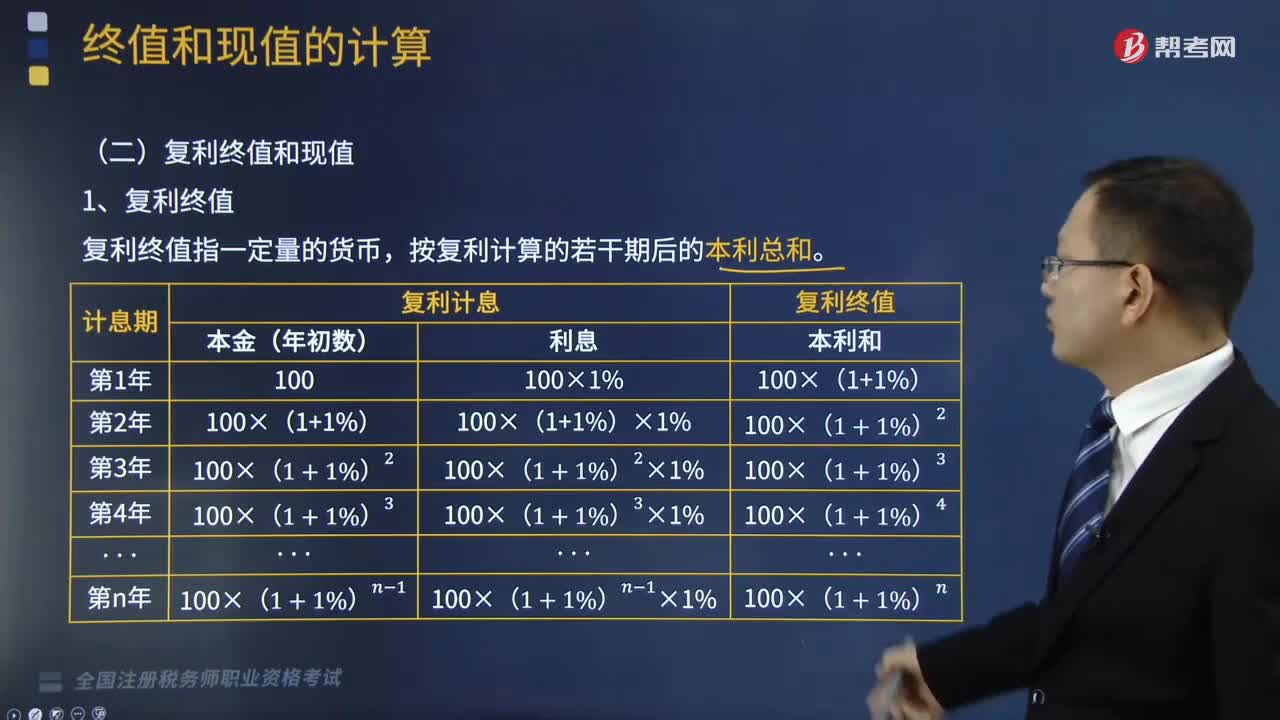

12:18復利的終值和現(xiàn)值如何計算?:復利的終值和現(xiàn)值如何計算?復利計算方法是指每經(jīng)過一個計息期,要將該期所派生的利息加入本金再計算利息,現(xiàn)實生活中計算利息時所稱本金、本利和的概念相當于貨幣時間價值理論中的現(xiàn)值和終值。現(xiàn)值和終值對應的時點之問可以劃分為n期(n≥l);F為終值;n為計算利息的期數(shù);一、復利終值。復利終值指一定量的貨幣,本金(現(xiàn)值)——P;復利終值(本利和)——F;計息期數(shù)——n。稱為復利終值系數(shù)。

03:10

03:10增值稅的計稅方法有哪些?:增值稅的計稅方法有哪些?增值稅的計稅方法分為直接計算法和間接計算法兩種類型。造成法定增值額與理論增值額不一致的一個重要原因是各國在規(guī)定扣除范圍時,是指首先計算出應稅貨物或勞務的增值額。然后用增值額乘以適用稅率求出應納稅額,直接計算法按計算增值額的不同。把企業(yè)在計算期內(nèi)實現(xiàn)的各項增值項目一一相加。以企業(yè)在計算期內(nèi)實現(xiàn)的應稅貨物或勞務的全部銷售額減去規(guī)定的外購項目金額以后的余額作為增值額。

01:41

01:41增值稅的類型包括哪些?:生產(chǎn)型增值稅以銷售收入總額減去所購中間產(chǎn)品價值后的余額為稅基。收入型增值稅以銷售收入總額減去所購中間產(chǎn)品價值與固定資產(chǎn)折舊額后的余額為稅基。消費型增值稅以銷售收入總額減去所購中間產(chǎn)品價值與固定資產(chǎn)投資額后的余額為稅基。生產(chǎn)型增值稅是指計算增值稅時,作為課稅基數(shù)的法定增值額除包括納稅人新創(chuàng)造價值外,收人型增值稅是指計算增值稅時。對外購固定資產(chǎn)價款只允許扣除當期計入產(chǎn)品價值的折舊費部分。

02:53

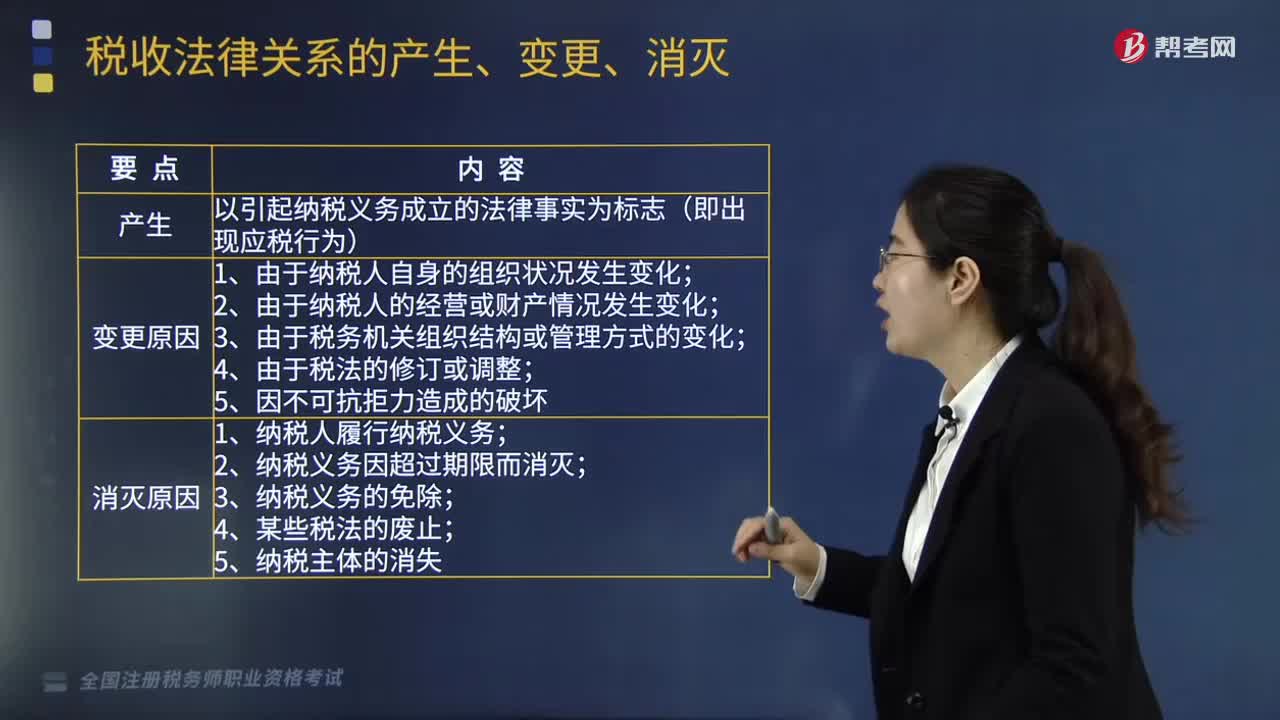

02:53能夠引起稅收法律關(guān)系的產(chǎn)生、變更和消滅的情況有哪些?:什么是稅收法律關(guān)系的產(chǎn)生、變更和消滅?這一發(fā)展變化過程我們可以概括為稅收法律關(guān)系的產(chǎn)生、變更、消滅,其中稅收法律關(guān)系的產(chǎn)生以引起納稅義務成立的法律事實為基礎(chǔ)和標志;稅收法律關(guān)系的變更是指由于某一法律事實的發(fā)生,稅收法律關(guān)系的消滅是指這一法律關(guān)系的終止即其主體間權(quán)利義務關(guān)系的終止。稅收法律關(guān)系的產(chǎn)生是指稅收法律關(guān)系主體之間權(quán)利義務關(guān)系的確立,稅收法律關(guān)系是基于應當課稅的事實發(fā)生。

06:23

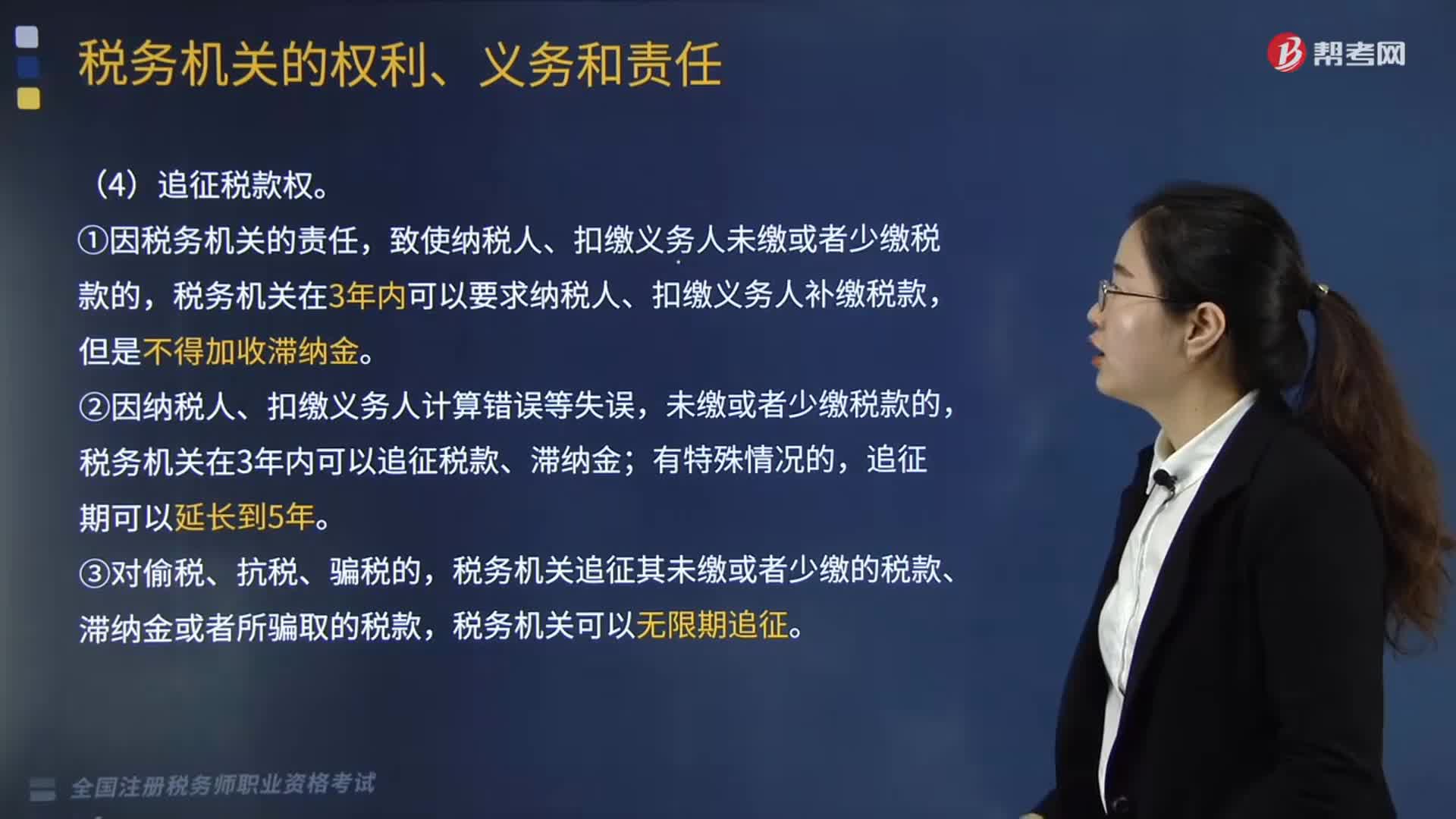

06:23稅收法律關(guān)系中的主體有哪些?:是指在稅收法律關(guān)系中依法享有權(quán)利和承擔義務的當事人。稅務管理、稅款征收、稅收檢查、違法處理、行政立法權(quán)、代位權(quán)和撤銷權(quán)。申請退還多繳稅款權(quán)(納稅人或扣繳義務人自結(jié)算繳納稅款之日起3年內(nèi)發(fā)現(xiàn)的;可向稅務機關(guān)要求退還多繳稅款并加算銀行同期存款利息);對未出示稅務檢査證和稅務檢査通知書的拒絕檢查權(quán),索取有關(guān)稅收憑證的權(quán)利(稅務機關(guān)征收稅款。

04:51

04:51稅收法律關(guān)系的概念與特點是什么?:稅收法律關(guān)系是稅法所確認和調(diào)整的,稅收法律關(guān)系是法律關(guān)系的一種具體形式,國家與納稅人之間稅收分配過程中形成的權(quán)利義務關(guān)系:國家與納稅人之間的稅收憲法性法律關(guān)系;相關(guān)國家機關(guān)之間的稅收權(quán)限劃分法律關(guān)系;權(quán)力關(guān)系說將稅收法律關(guān)系理解為納稅人對國家課稅權(quán)的服從關(guān)系,債務關(guān)系說則認為稅收法律關(guān)系是一種公法上的債權(quán)債務關(guān)系,在一般當事人之間發(fā)生的法律關(guān)系不可能成為稅收法律關(guān)系。

05:55

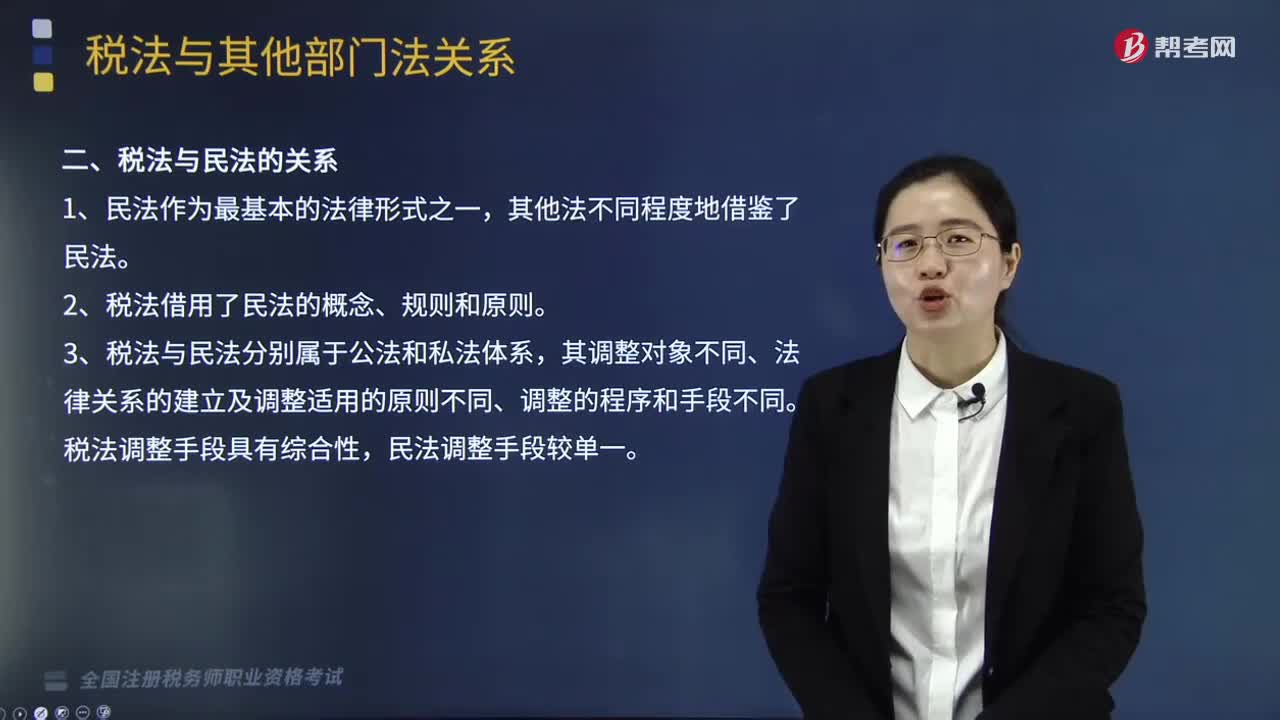

05:55稅法與其他部門法的關(guān)系有哪些?:稅法與其他部門法的關(guān)系有哪些?稅法與其他部門法的關(guān)系是稅務師稅法一中的知識點,其主要包含稅法與憲法的關(guān)系、稅法與民法的關(guān)系、稅法與行政法的關(guān)系、稅法與經(jīng)濟法的關(guān)系、稅法與刑法的關(guān)系、稅法與國際法的關(guān)系的6種關(guān)系。二、稅法與民法的關(guān)系。三、稅法與行政法的關(guān)系,四、稅法與刑法的關(guān)系,經(jīng)濟法中的一些概念、規(guī)則、原則也在稅法中大量應用,稅法屬于義務性法規(guī)。B.稅法與民法調(diào)整的都是財產(chǎn)關(guān)系和人身關(guān)系

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日