下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

06:04

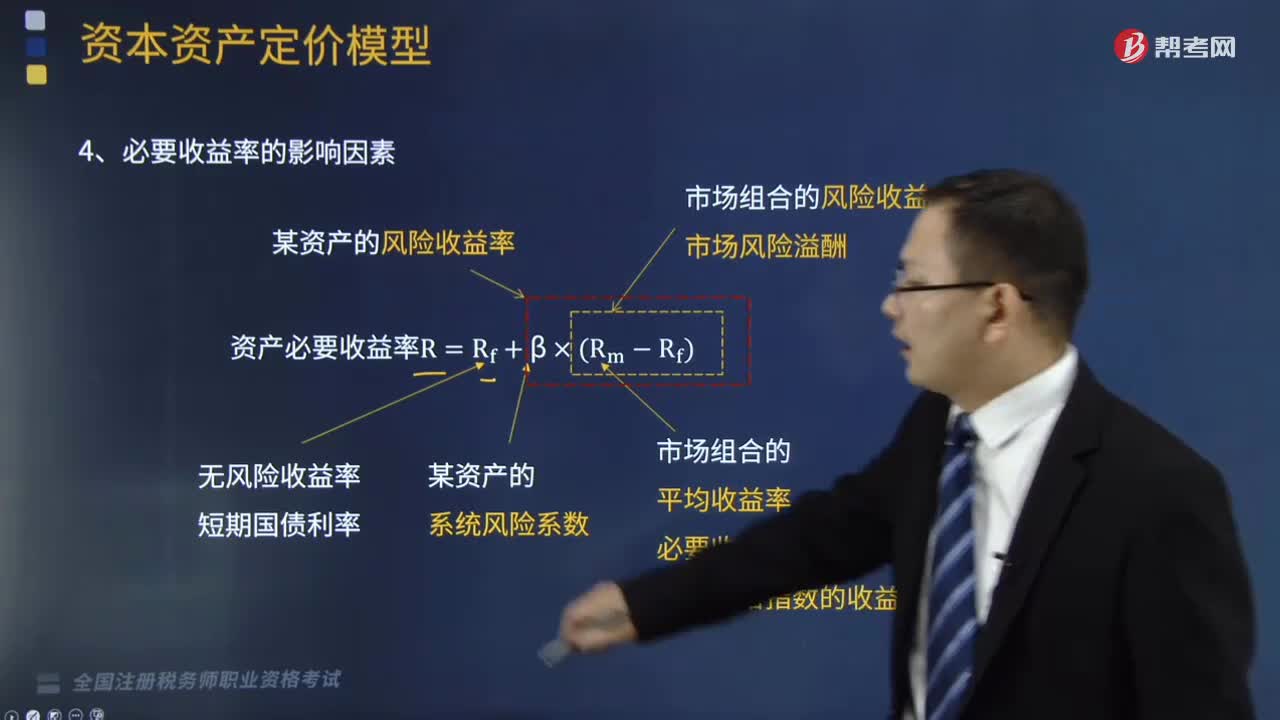

06:04必要收益率的影響因素包括哪些?:必要收益率的影響因素包括某資產(chǎn)的風險收益率、市場組合的風險收益率、市場風險溢酬、無風險收益率、短期國債利率、某資產(chǎn)的系統(tǒng)風險系數(shù)、市場組合的平均收益率、必要收益率、股票價格指數(shù)的收益率。A.市場風險溢酬反映了市場整體對風險的平均容忍度。C.市場風險溢酬附加在無風險收益率之上,市場風險溢酬的數(shù)值就越小,A.如果無風險收益率提高,則市場上所有資產(chǎn)的必要收益率均提高,C.如果市場風險溢酬提高。

05:06

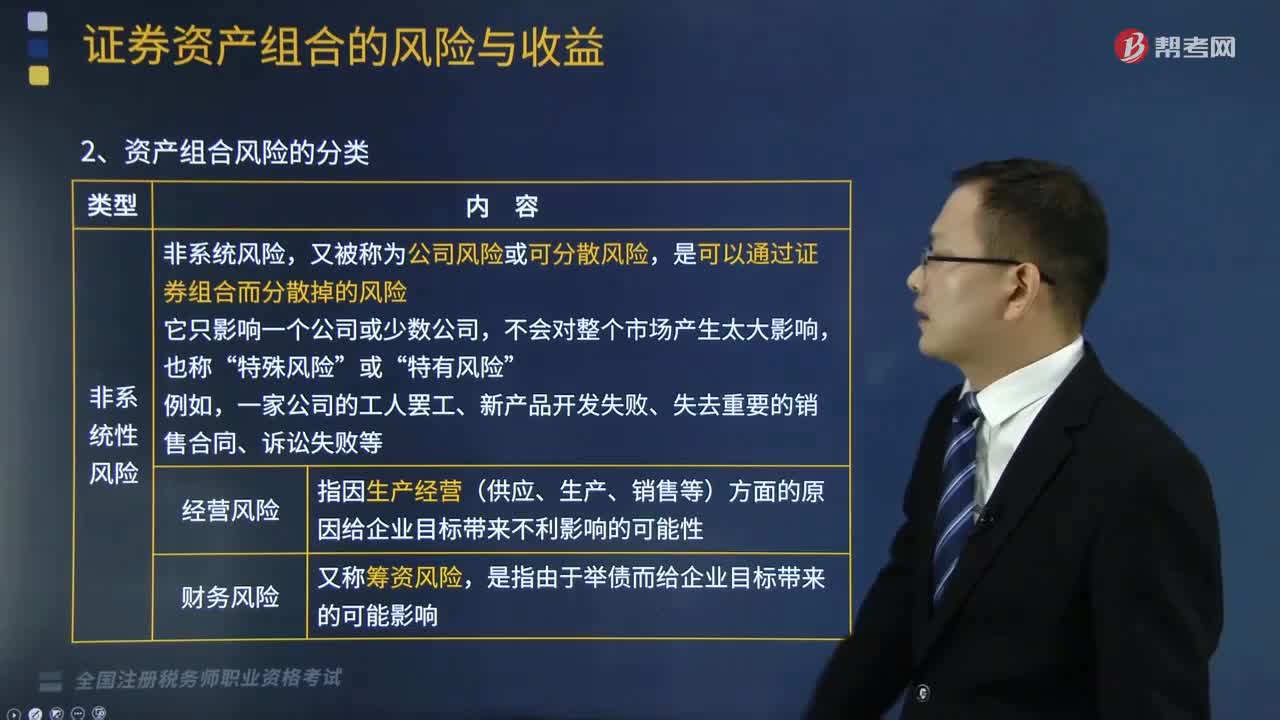

05:06資產(chǎn)組合風險的分類有哪些?:資產(chǎn)組合風險的分類有哪些?資產(chǎn)組合風險的分類有非系統(tǒng)性風險以及系統(tǒng)性風險。1.非系統(tǒng)風險,又被稱為公司風險或可分散風險。是影響所有資產(chǎn)的、不能通過資產(chǎn)組合而消除的風險。【提示】非系統(tǒng)風險可以通過資產(chǎn)組合來分散,【解析】非系統(tǒng)風險,系統(tǒng)風險又被稱為市場風險或不可分散風險,B.無法判斷兩項資產(chǎn)的收益率是否存在相關性C.兩項資產(chǎn)的組合可以分散一部分非系統(tǒng)性風險D.兩項資產(chǎn)的組合可以分散一部分系統(tǒng)性風險

10:49

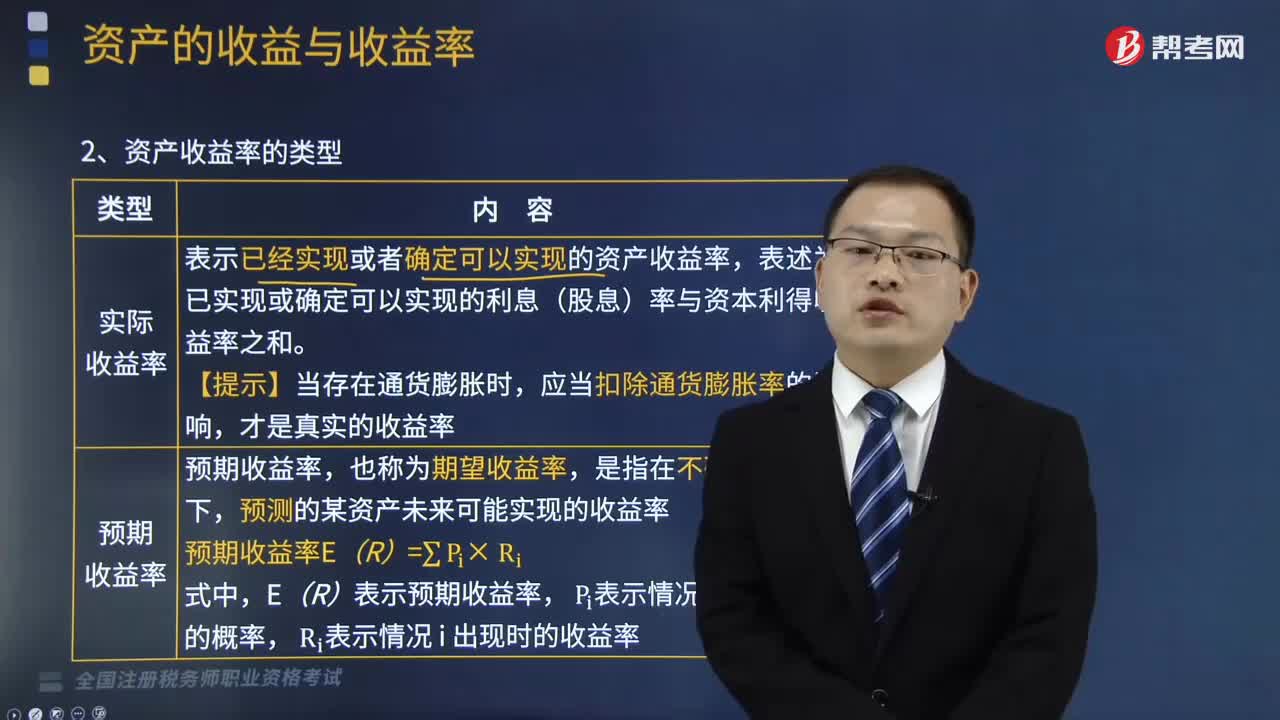

10:49資產(chǎn)收益率的類型有哪些?:資產(chǎn)收益率的類型有實際收益率、預期收益率、必要收益率。表述為已實現(xiàn)或確定可以實現(xiàn)的利息(股息)率與資本利得收益率之和,預測的某資產(chǎn)未來可能實現(xiàn)的收益率,表示投資者對某資產(chǎn)合理要求的最低收益率。必要收益率=無風險收益率+風險收益率;是指無風險資產(chǎn)的收益率。無風險收益率=純利率(資金的時間價值)+通貨膨脹補償,②不存在再投資收益率的不確定性;通常用短期國債的利率近似地代替無風險收益率。

00:16

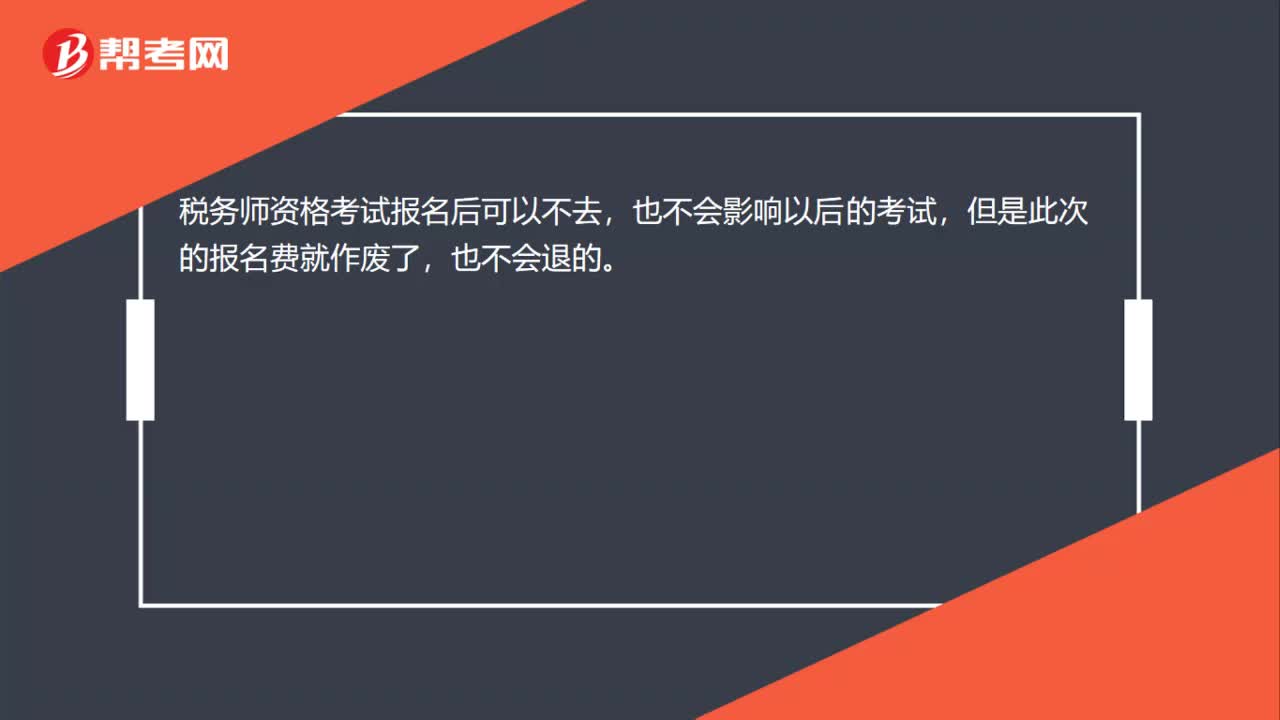

00:16稅務師資格考試缺考有影響嗎?:稅務師資格考試缺考有影響嗎?稅務師資格考試報名后可以不去,也不會影響以后的考試,但是此次的報名費就作廢了,也不會退的。

00:24

00:24稅務師考試在不同地區(qū)參考,往年成績受影響嗎?:稅務師考試在不同地區(qū)參考,往年成績受影響嗎?稅務師可以在不同的地區(qū)參考,稅務師考試是全國統(tǒng)一考試,考生在不同考區(qū)考試,對往年考試成績等都不會有影響。

01:16

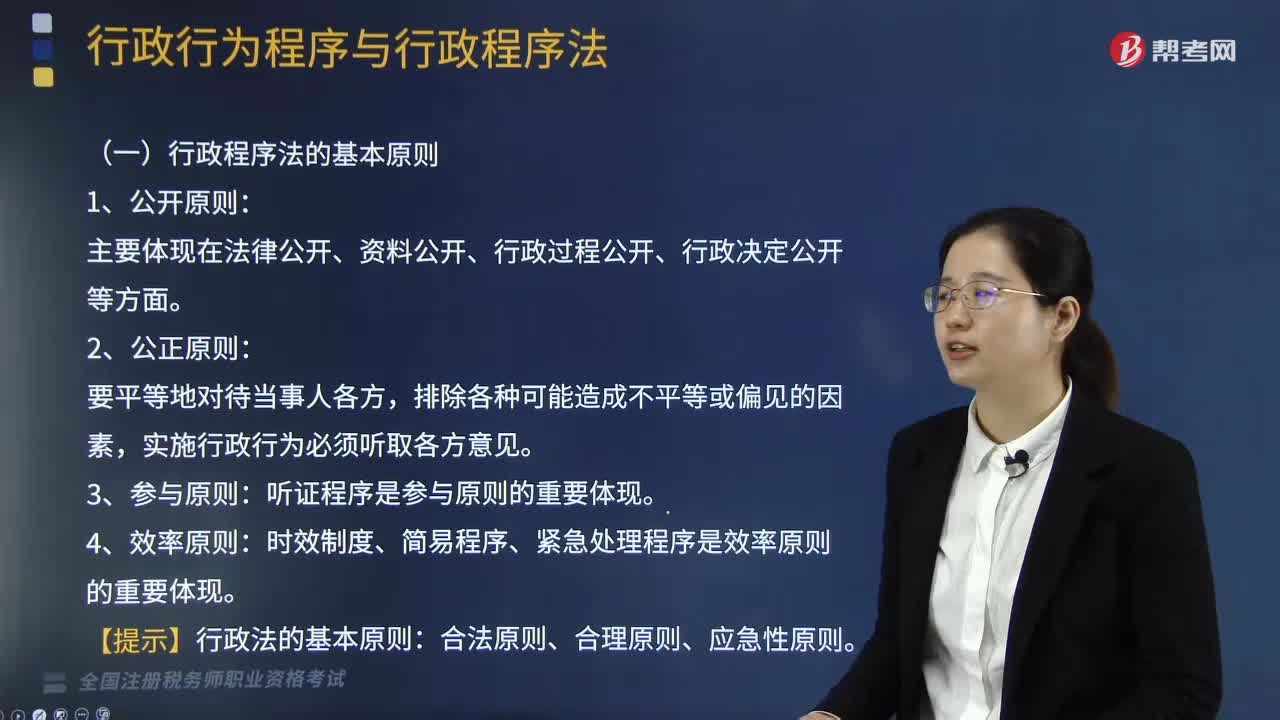

01:16行政程序法的基本原則有哪些?:行政程序法的基本原則有哪些?行政程序法是規(guī)定行政主體實施各種行政行為所應遵循的方式、步驟、順序和時限的法律規(guī)范的總稱。行政程序法的基本原則:1、公開原則。主要體現(xiàn)在法律公開、資料公開、行政過程公開、行政決定公開等方面:2、公正原則,聽證程序是參與原則的重要體現(xiàn):4、效率原則。時效制度、簡易程序、緊急處理程序是效率原則的重要體現(xiàn):【提示】行政法的基本原則。合法原則、合理原則、應急性原則

20:55

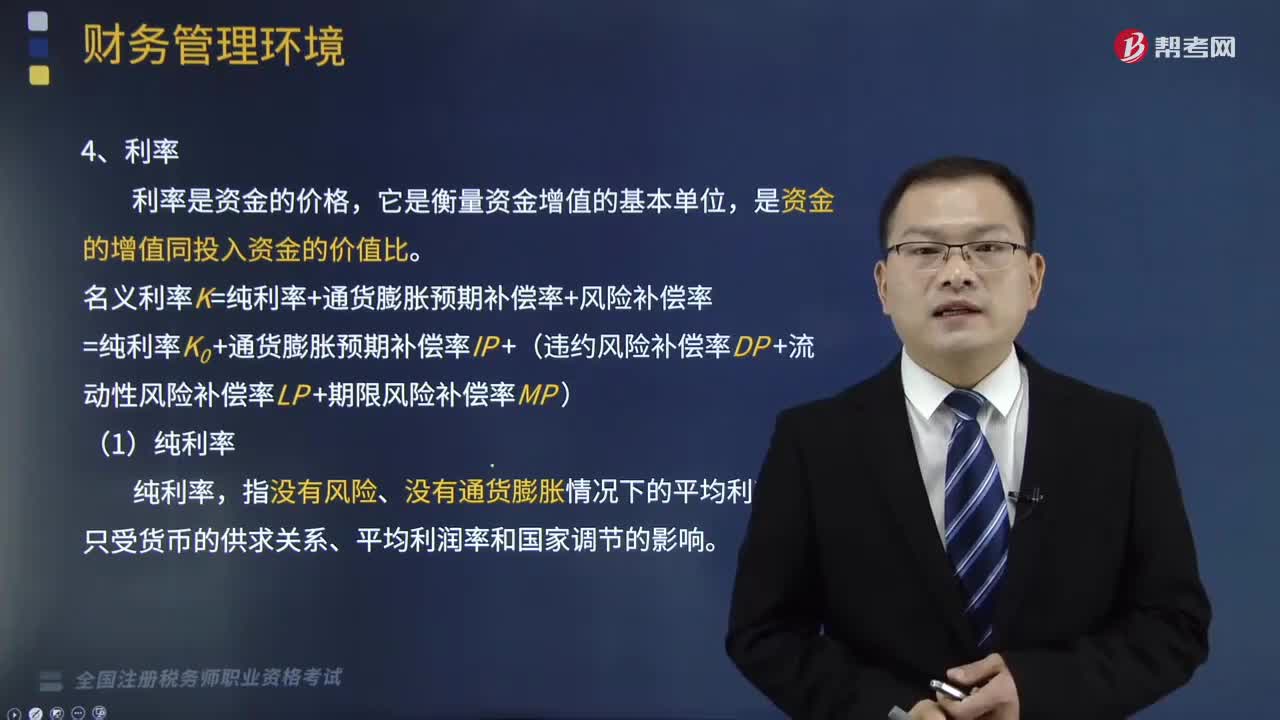

20:55名義利率的組成包括哪些要素?:名義利率的組成要素有純利率、通貨膨脹預期補償率、風險補償率。名義利率K=純利率+通貨膨脹預期補償率+風險補償率,=純利率K0+通貨膨脹預期補償率IP+(違約風險補償率DP+流動性風險補償率LP +期限風險補償率MP)。是資本提供者因承擔風險所獲得的超過純利率、通貨膨脹預期補償率的回報,B.期限風險補償率,C.流動性風險補償率,【解析】名義利率=純利率+通貨膨脹預期補償率+風險補償率。

06:14

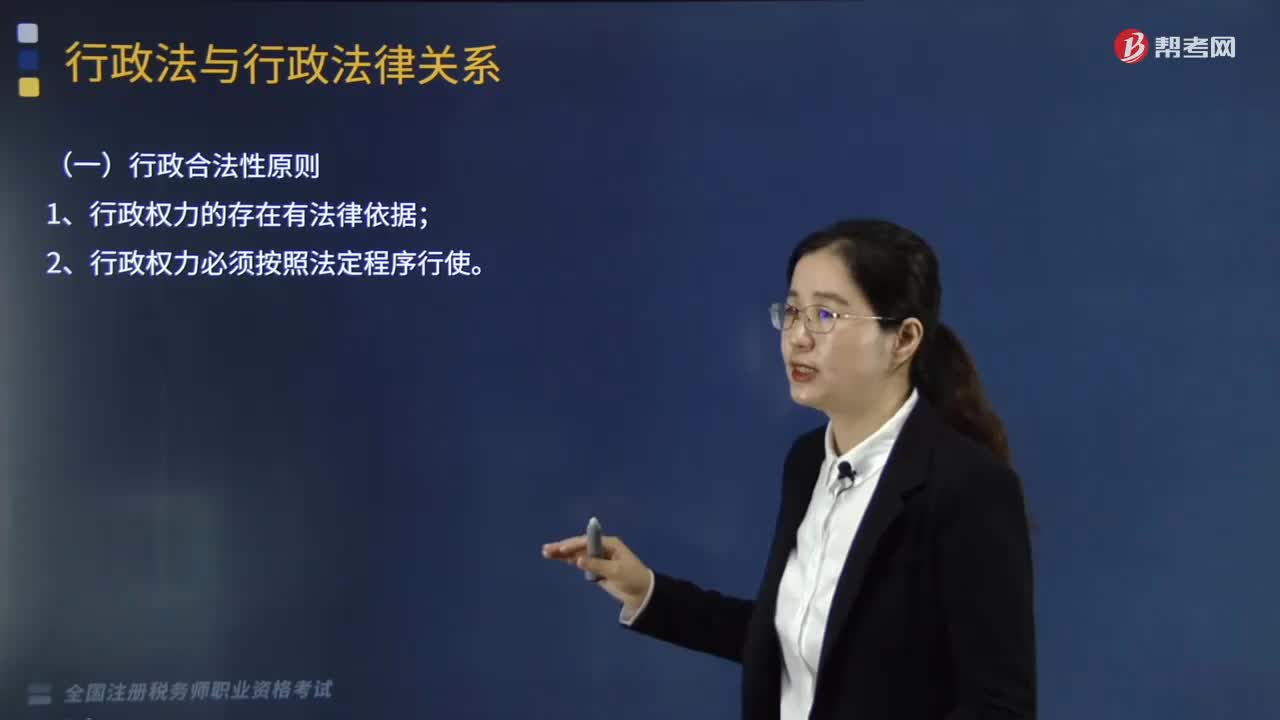

06:14行政法的基本原則有哪些?:行政法的基本原則有行政合法性原則:行政應急性原則:(一)行政合法性原則;(二)行政合理性原則。(1)行政行為應符合立法目的,(2)行政行為應建立在考慮相關因素的基礎上。即行政機關可以采用多種方式實現(xiàn)某一行政目的的情況下。(三)行政應急性原則(合法性例外)。【例題·單選題】行政機關作出行政行為應當考慮相關因素。【解析】行政法的基本原則包括行政合法性原則、行政合理性原則和行政應急性原則

11:27

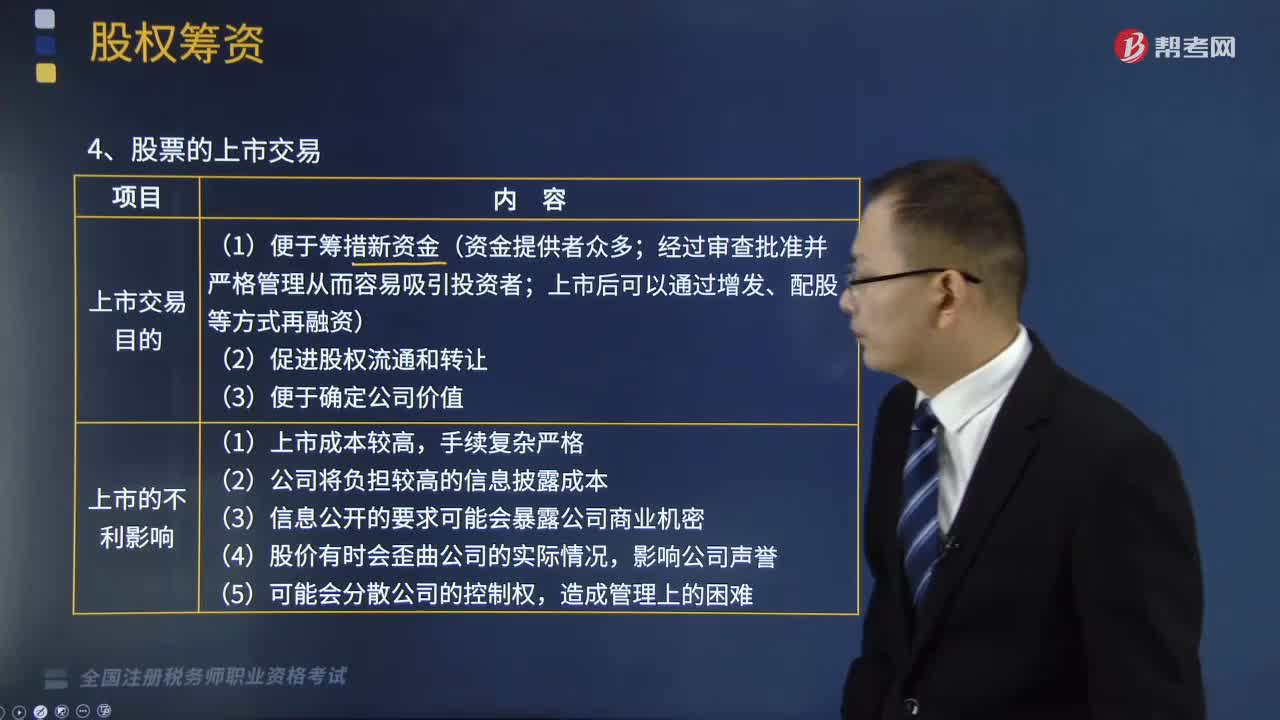

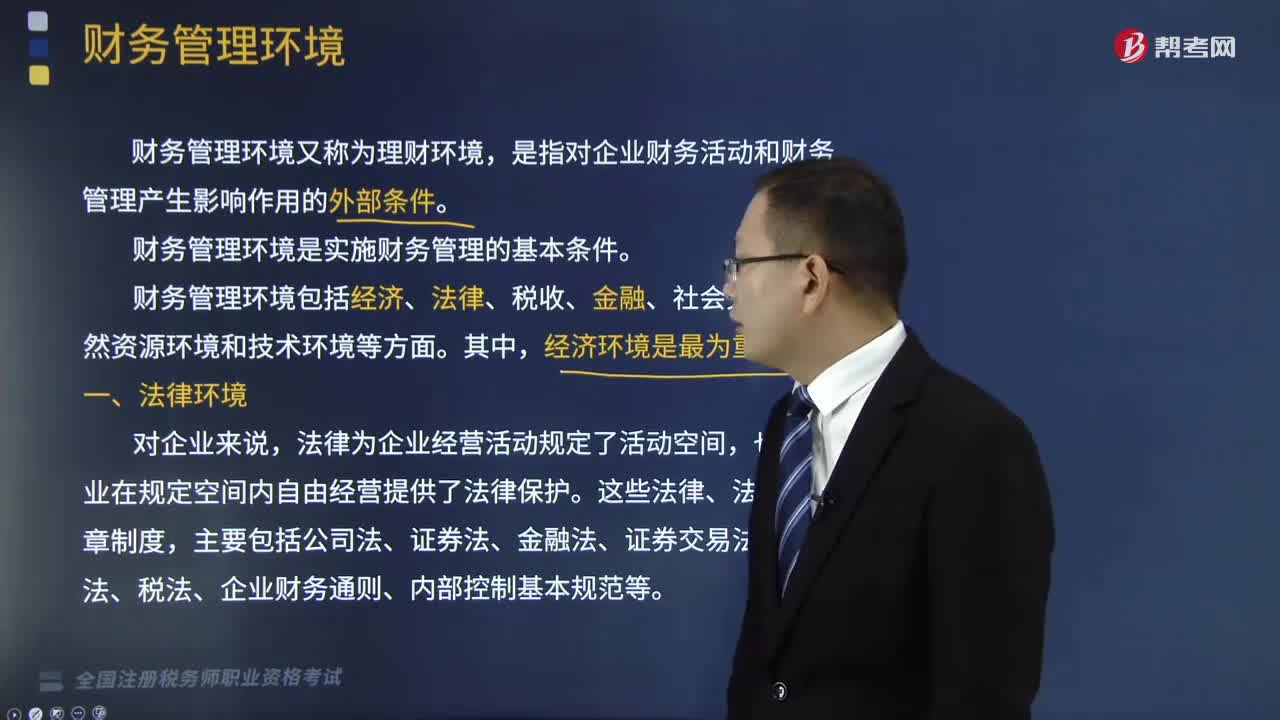

11:27影響企業(yè)財務管理的法律和經(jīng)濟環(huán)境包括哪些?:影響企業(yè)財務管理的法律和經(jīng)濟環(huán)境包括哪些?影響范圍包括企業(yè)組織形式、公司治理結(jié)構(gòu)、投融資活動、日常經(jīng)營、收益分配等。是指對企業(yè)財務活動和財務管理產(chǎn)生影響作用的外部條件。財務管理環(huán)境包括經(jīng)濟、法律、稅收、金融、社會文化、自然資源環(huán)境和技術環(huán)境等方面。經(jīng)濟環(huán)境包括經(jīng)濟體制、經(jīng)濟周期、經(jīng)濟發(fā)展水平、宏觀經(jīng)濟政策、社會通貨膨脹水平等,企業(yè)應采用不同的財務管理戰(zhàn)略。

10:37

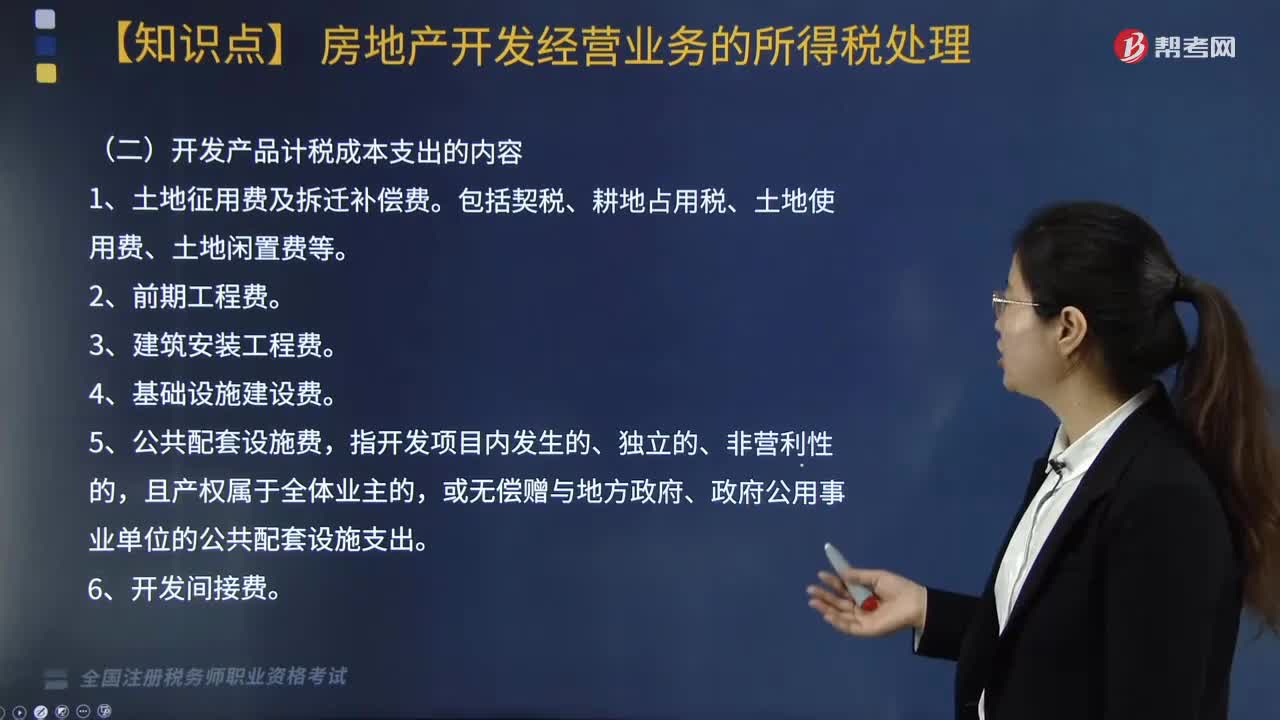

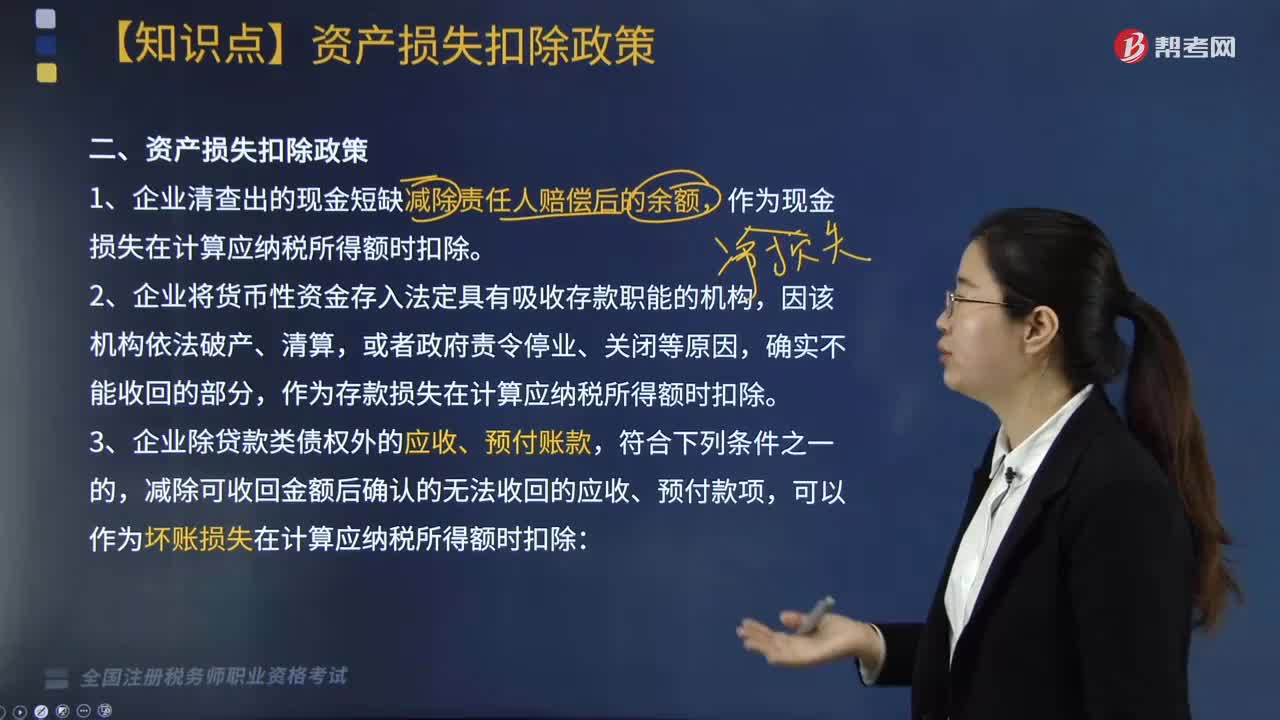

10:37企業(yè)資產(chǎn)損失稅前扣除的政策有哪些?:(三)企業(yè)除貸款類債權外的應收、預付賬款,減除可收回金額后確認的無法收回的應收、預付款項,對借款人財產(chǎn)進行清償和對擔保人進行追償后,經(jīng)追償后確實無法收回的債權。7. 由于上述(1)至(6)項原因借款人不能償還到期債務,經(jīng)追償后仍無法收回的債權。金融企業(yè)經(jīng)追償后仍無法收回的墊款。金融企業(yè)經(jīng)追償后仍無法收回的透支款項。

02:11

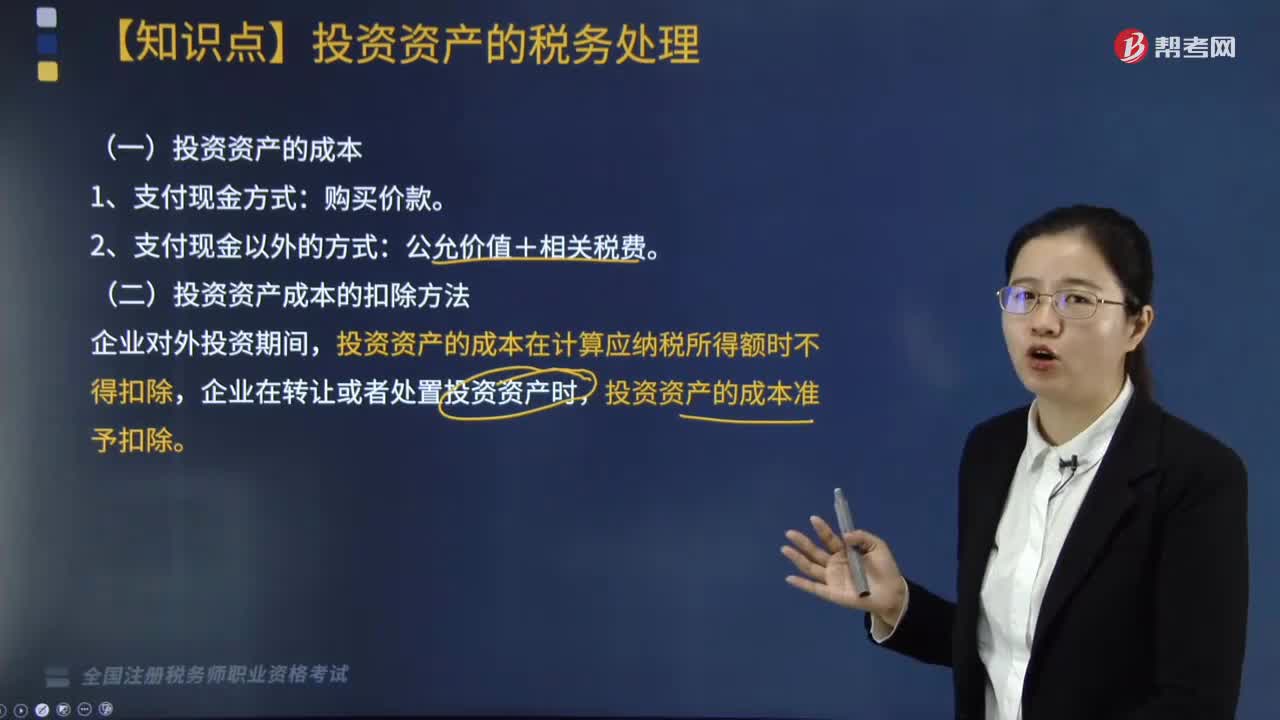

02:11投資資產(chǎn)的成本和其扣除方法有哪些?:投資資產(chǎn)的成本有購買價款、公允價值和相關稅費,二、投資資產(chǎn)成本的扣除方法,投資資產(chǎn)的成本在計算應納稅所得額時不得扣除。企業(yè)在轉(zhuǎn)讓或者處置投資資產(chǎn)時,A.與向所有者進行利潤分配相關的匯兌損失準予據(jù)實扣除:D.企業(yè)發(fā)生的合理的勞動保護支出準予扣除。投資資產(chǎn)的成本準予扣除,以及納稅年度終了時將人民幣以外的貨幣性資產(chǎn)、負債按照期末即期人民幣匯率中間價折算為人民幣時產(chǎn)生的匯兌損失

09:19

09:19稅法的基本原則有哪些?:稅法原則是構(gòu)成稅收法律規(guī)范的基本要素之一,是調(diào)整稅收關系的法律規(guī)范的抽象和概括,是貫穿稅收立法、執(zhí)法、司法等全過程的具有普遍指導意義的法律準則。稅法基本原則是一定社會經(jīng)濟關系在稅收法制中的體現(xiàn),任何國家的稅法體系和稅收法律制度都要建立在一定的稅法原則基礎上。一、稅收法律主義(也稱稅收法定性原則):指稅法主體的權利義務必須由法律加以規(guī)定。稅法的各類構(gòu)成要素皆必須且只能由法律予以明確規(guī)定:

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日