稅務(wù)師職業(yè)資格考試相關(guān)視頻

下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

請謹(jǐn)慎保管和記憶你的密碼,以免泄露和丟失

08:00

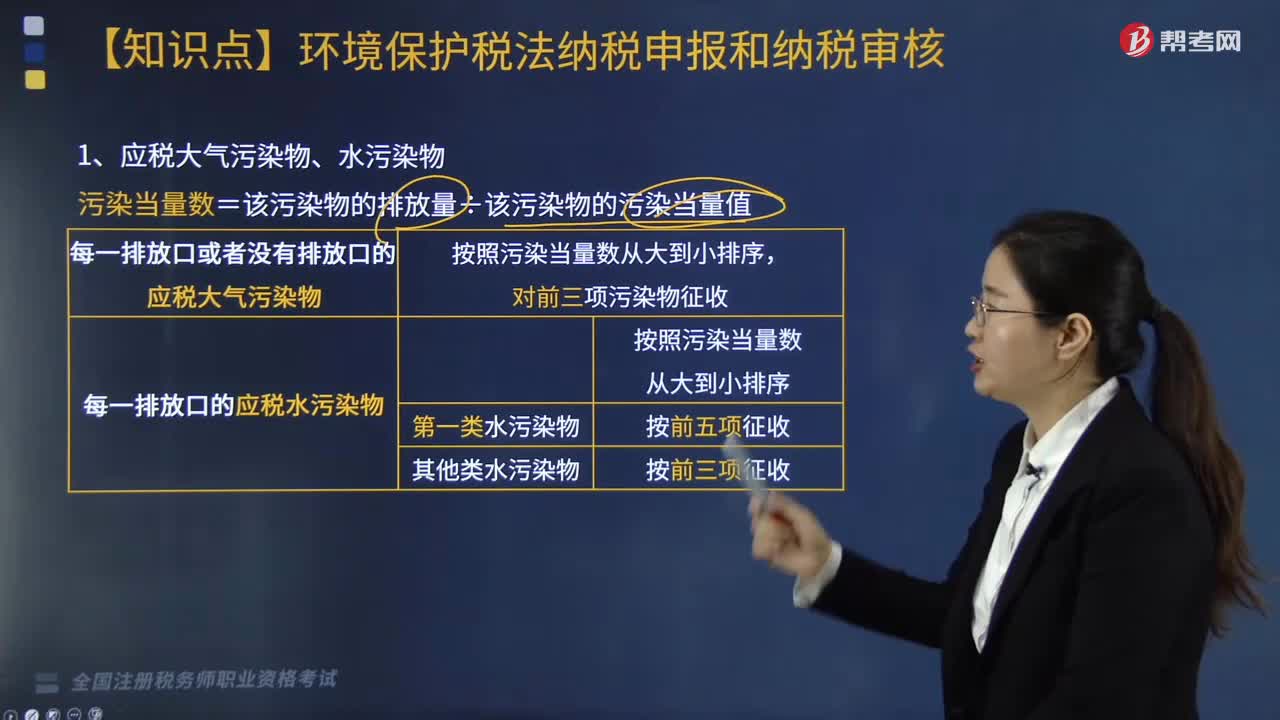

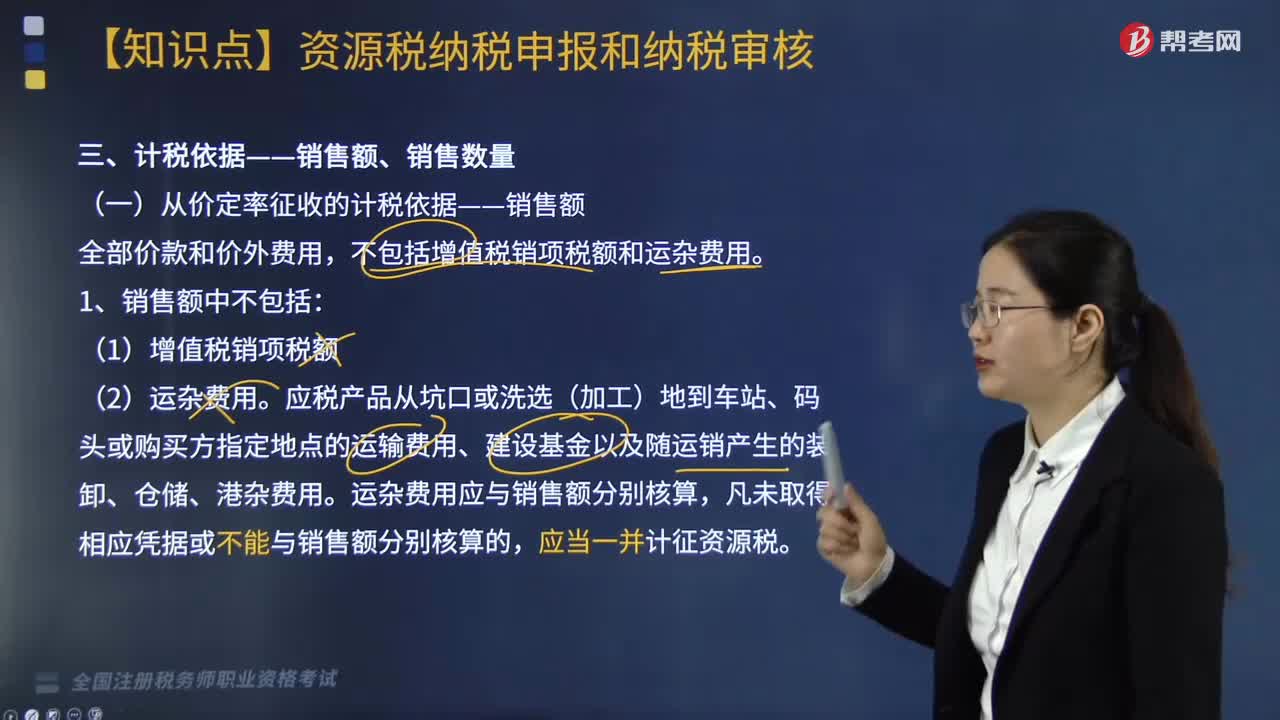

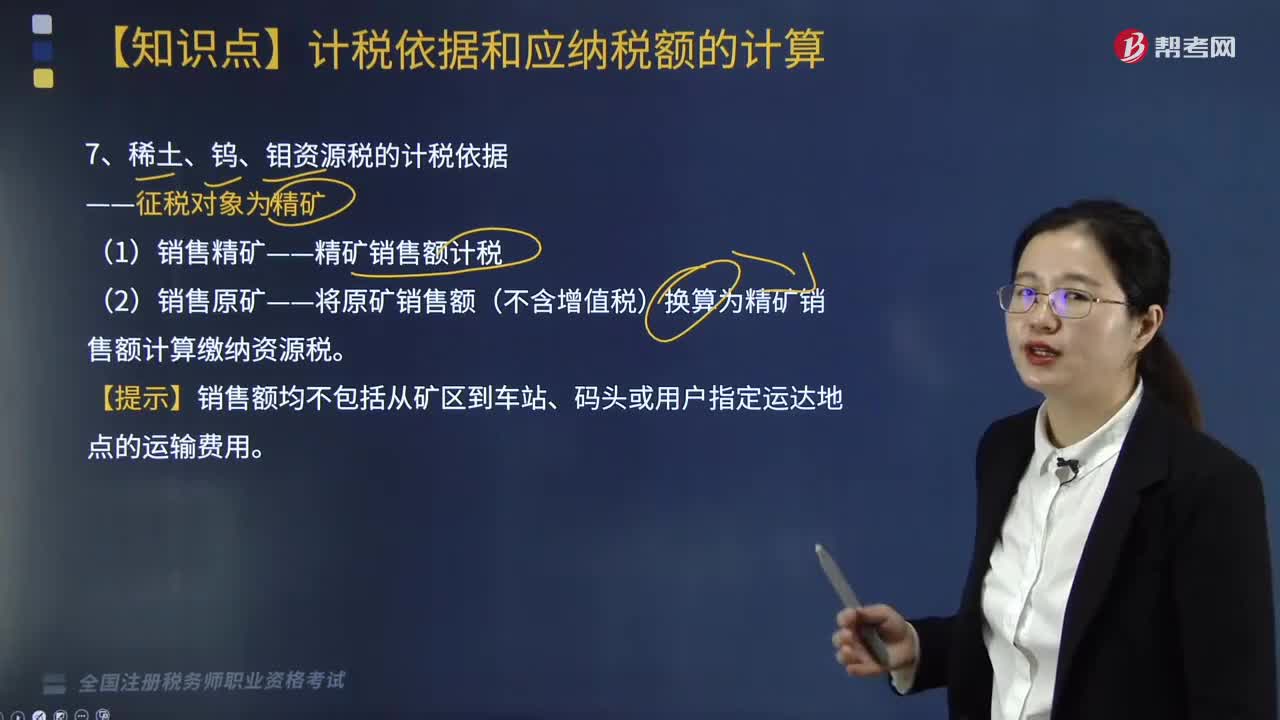

08:00稀土、鎢、鉬資源稅的計稅依據(jù)是什么?:(1)銷售精礦——精礦銷售額計稅。(2)銷售原礦——將原礦銷售額(不含增值稅)換算為精礦銷售額計算繳納資源稅:在計征鐵礦石資源稅時。①納稅人將其開采的原礦加工為精礦銷售的,在精礦銷售環(huán)節(jié)計算繳納資源稅(原礦移送不納資源稅);②納稅人將自采原礦加工為精礦自用或者進(jìn)行投資、分配、抵債以及以物易物等情形的,③納稅人將其開采的原礦對外銷售的。在銷售環(huán)節(jié)繳納資源稅:

04:55

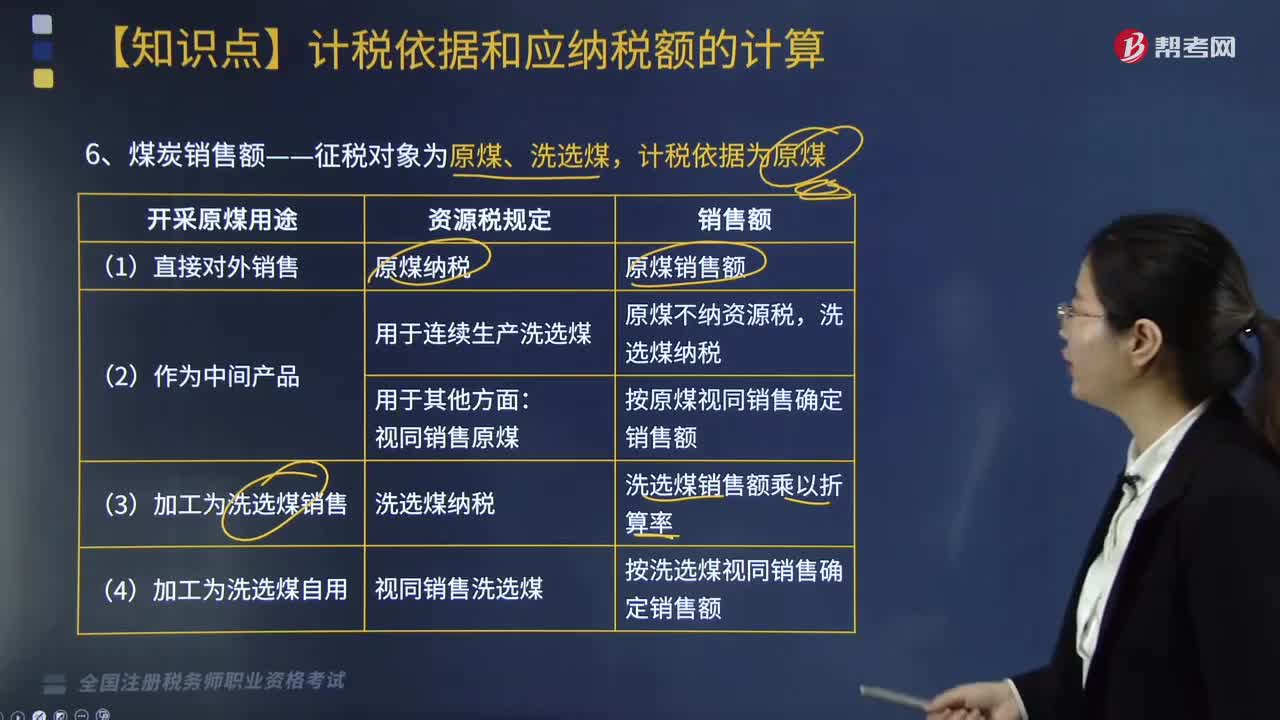

04:55煤炭銷售額的征稅對象和計稅依據(jù)是什么?:煤炭銷售額的征稅對象和計稅依據(jù)是什么?煤炭銷售額征稅對象為原煤、洗選煤,計稅依據(jù)為原煤。【提示】原煤銷售額、洗選煤銷售額,【提示】洗選煤銷售額包括洗選副產(chǎn)品的銷售額。【提示】原煤銷售額=洗選煤銷售額×折算率,【例題·單選題】某煤礦企業(yè)為增值稅一般納稅人,銷售原煤60萬噸,取得不含稅銷售額36000萬元。原煤加工洗選煤后銷售的以洗選煤銷售額為計稅依據(jù)計稅

09:06

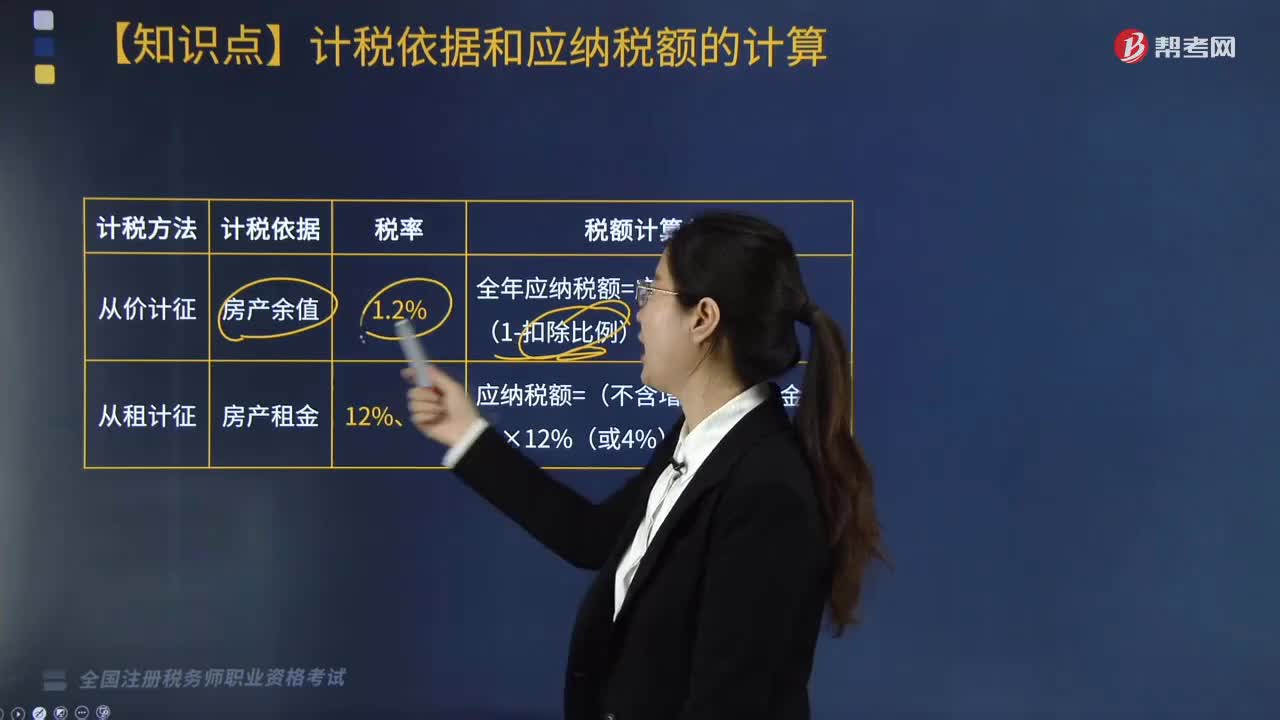

09:06房產(chǎn)稅的計稅依據(jù)有哪些?:按房屋的計稅余值或租金收入為計稅依據(jù)。是指依照稅法規(guī)定按房產(chǎn)原值一次減除10%至30%的損耗價值以后的余額:(1)房產(chǎn)原值是指納稅人按照會計制度規(guī)定“免收租金期間由產(chǎn)權(quán)所有人按照房產(chǎn)原值繳納房產(chǎn)稅,由承典人依照房產(chǎn)余值繳納房產(chǎn)稅。按房產(chǎn)建筑面積的2倍計算土地面積并據(jù)此確定計入房產(chǎn)原值的地價。按房產(chǎn)的余值作為計稅依據(jù)計征房產(chǎn)稅,按不含增值稅的租金收入計算繳納房產(chǎn)稅;

09:10

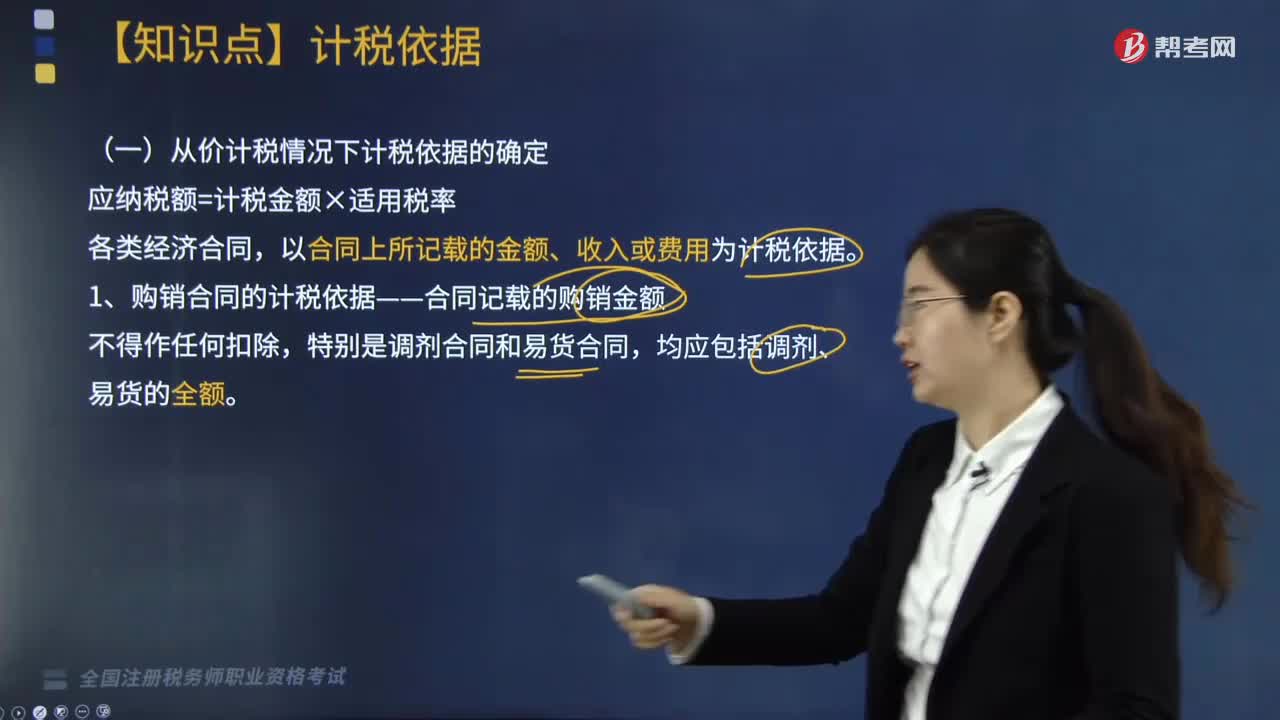

09:10印花稅的計稅依據(jù)是什么?:以合同上所記載的金額、收入或費用為計稅依據(jù)。1. 購銷合同的計稅依據(jù)——合同記載的購銷金額,2. 加工承攬合同的計稅依據(jù)——加工或承攬收入的金額,加工費按加工承攬合同計稅貼花,一律就全部金額按加工承攬合同計稅貼花,雙方就加工費及輔料按加工承攬合同計稅貼花。計稅依據(jù)為取得的運輸費金額(即運費收入)。運輸企業(yè)所持的運費結(jié)算憑證免納印花稅,(1)計稅依據(jù)為合同所載的價款、報酬或使用費。

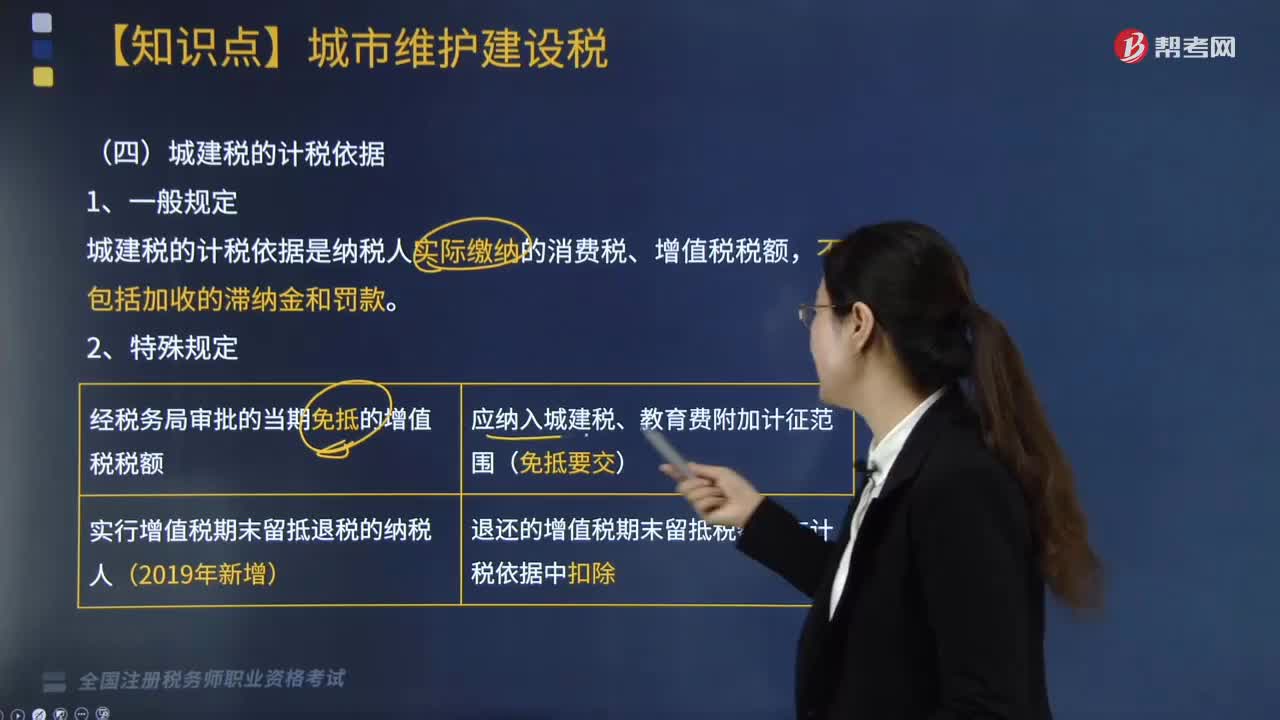

03:30

03:30城建稅的計稅依據(jù)是怎樣的?:城建稅的計稅依據(jù):城建稅的計稅依據(jù)是納稅人實際繳納的消費稅、增值稅稅額。經(jīng)稅務(wù)局審批的當(dāng)期免抵的增值稅稅額:應(yīng)納入城建稅、教育費附加計征范圍(免抵要交)。實行增值稅期末留抵退稅的納稅人(2019年新增),退還的增值稅期末留抵稅額應(yīng)在計稅依據(jù)中扣除,支付加工費8000元(不含增值稅)。委托方提貨時受托方應(yīng)代收代繳的城建稅為( )元”(煙絲消費稅稅率30%)。

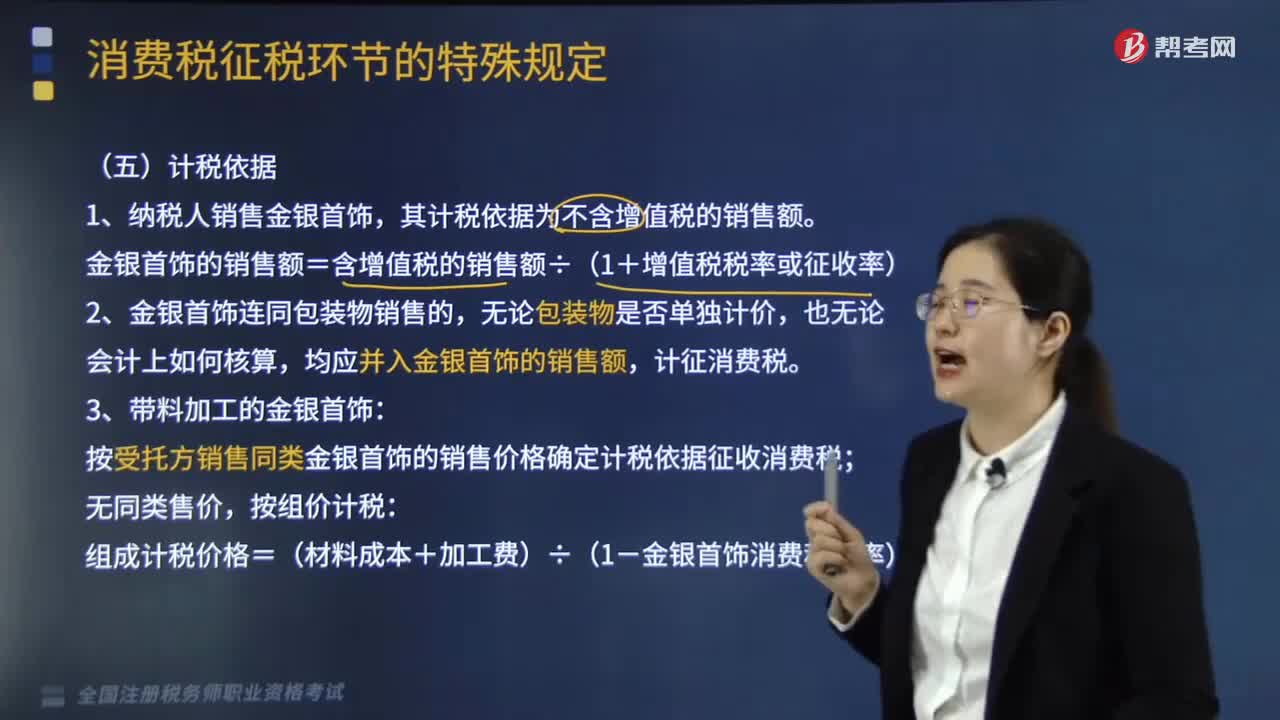

06:38

06:38金銀首飾消費稅的計稅依據(jù)是什么?:金銀首飾消費稅的計稅依據(jù)是:金銀首飾的銷售額=含增值稅的銷售額÷(1+增值稅稅率或征收率),按受托方銷售同類金銀首飾的銷售價格確定計稅依據(jù)征收消費稅,組成計稅價格=(材料成本+加工費)÷(1-金銀首飾消費稅稅率)。按實際收取的不含增值稅的全部價款確定計稅依據(jù)征收消費稅;(此時金銀首飾增值稅計稅依據(jù)也照此計算),(1)按納稅人銷售同類金銀首飾的價格計征消費稅。

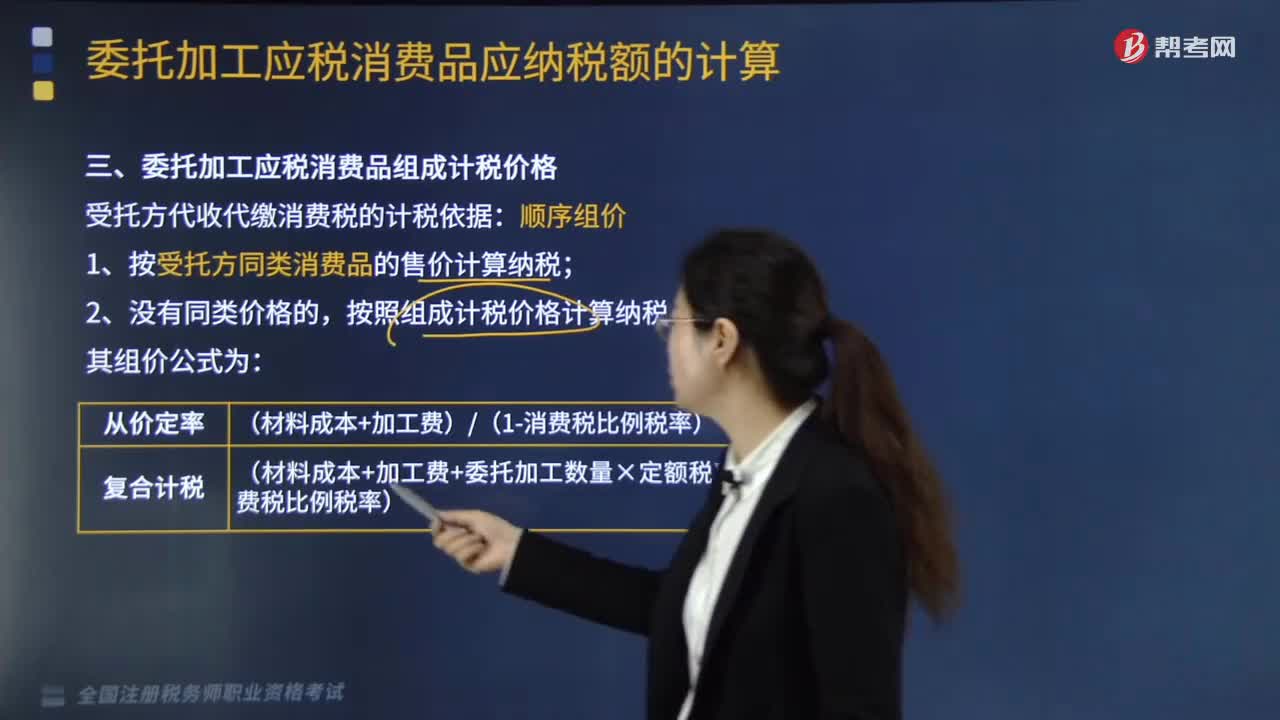

05:59

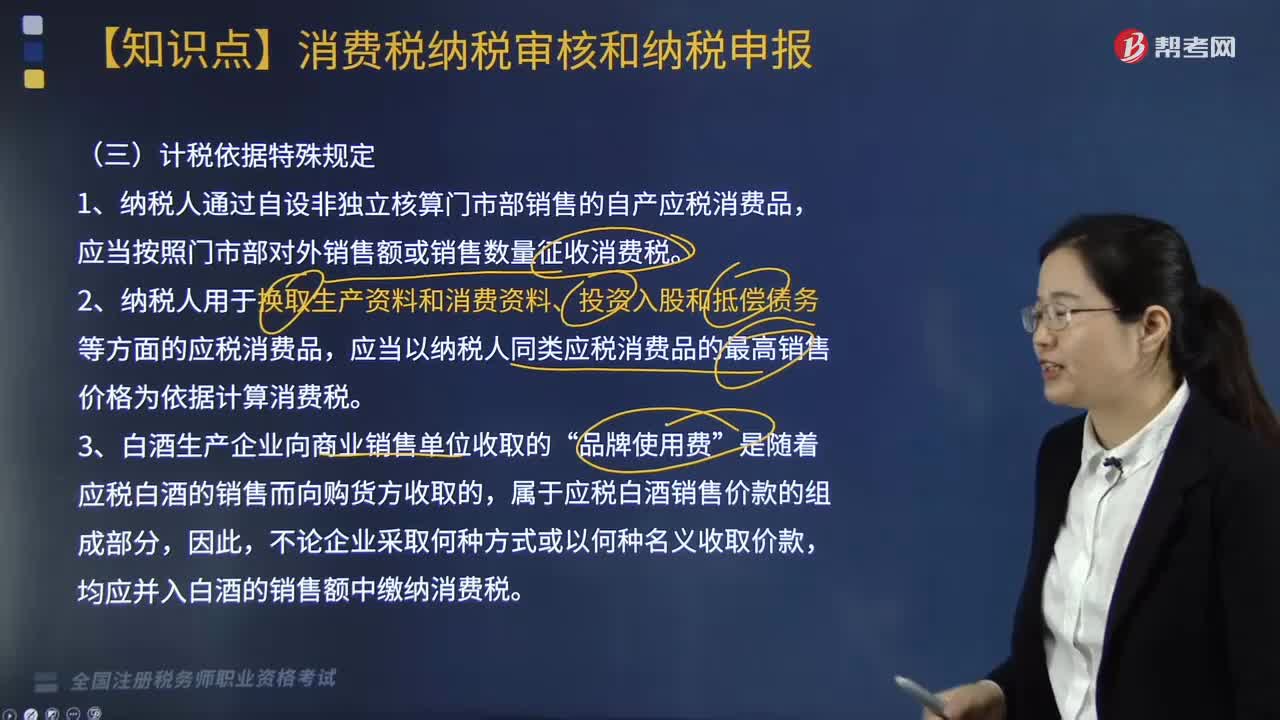

05:59受托方代收代繳消費稅的計稅依據(jù)是什么?:受托方代收代繳消費稅的計稅依據(jù)是什么?受托方代收代繳消費稅的計稅依據(jù)為順序組價。1.按受托方同類消費品的售價計算納稅;按照組成計稅價格計算納稅。(材料成本+加工費)(1-消費稅比例稅率):(材料成本+加工費+委托加工數(shù)量×定額稅率)(1-消費稅比例稅率)”是指委托方所提供加工材料的實際成本。材料成本=買價×(1-扣除率)。

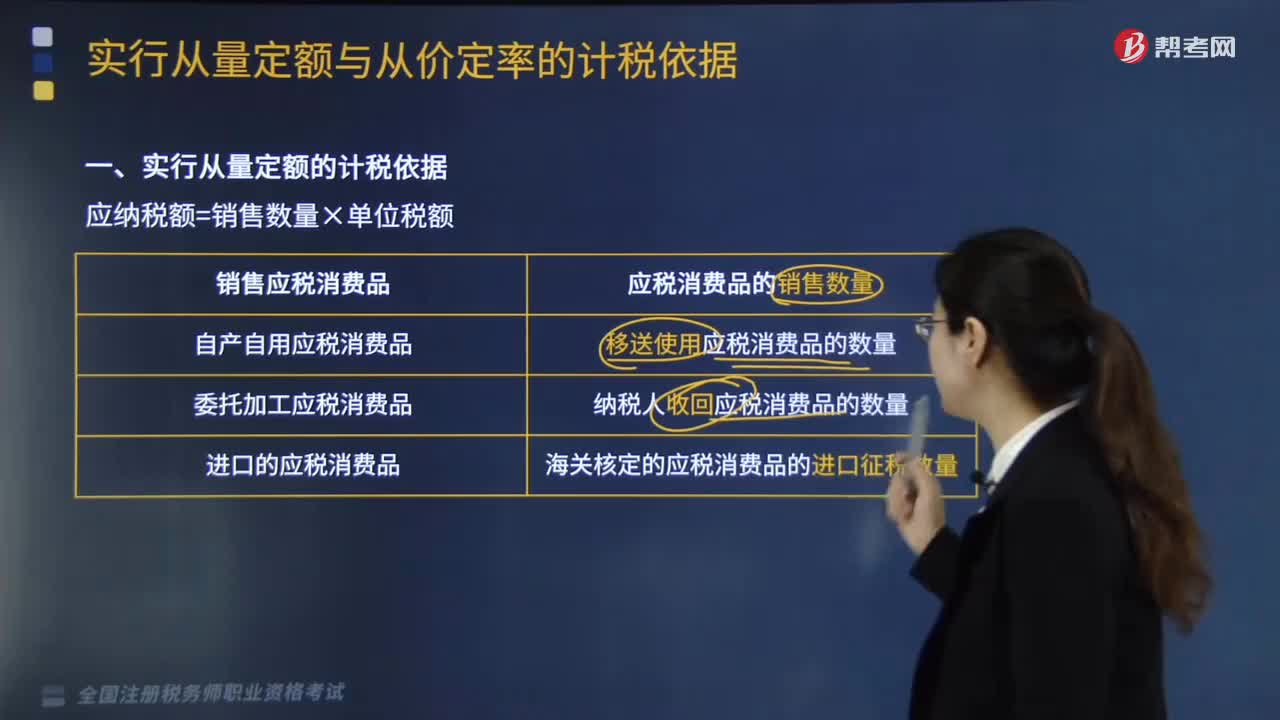

06:05

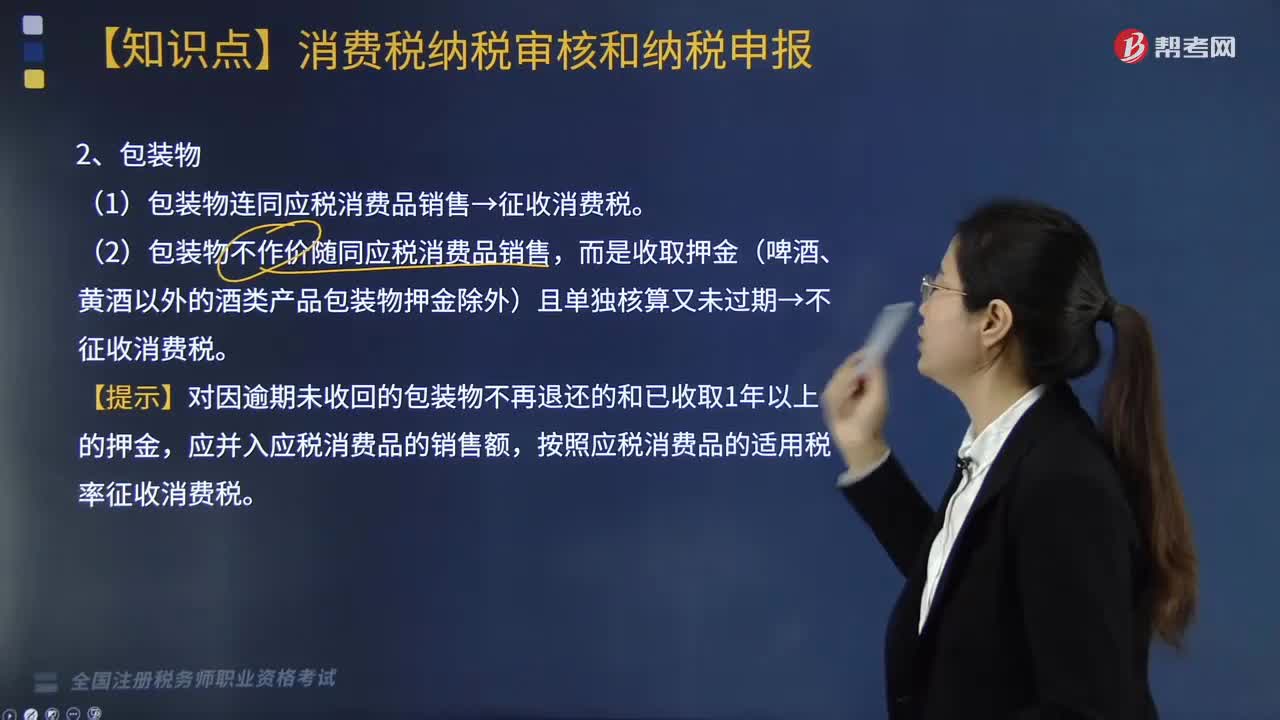

06:05實行從量定額的計稅依據(jù)是什么?:移送使用應(yīng)稅消費品的數(shù)量:納稅人收回應(yīng)稅消費品的數(shù)量:海關(guān)核定的應(yīng)稅消費品的進(jìn)口征稅數(shù)量。用應(yīng)稅消費品支付代扣手續(xù)費或銷售回扣。在銷售數(shù)量之外另付給購貨方或中間人作為獎勵和報酬的應(yīng)稅消費品。受托方只收取加工費和代墊部分輔助材料加工的應(yīng)稅消費品,對于由受托方提供原材料生產(chǎn)的應(yīng)稅消費品,以及由受托方以委托方名義購進(jìn)原材料生產(chǎn)的應(yīng)稅消費品。都不得作為委托加工應(yīng)稅消費品。

03:33

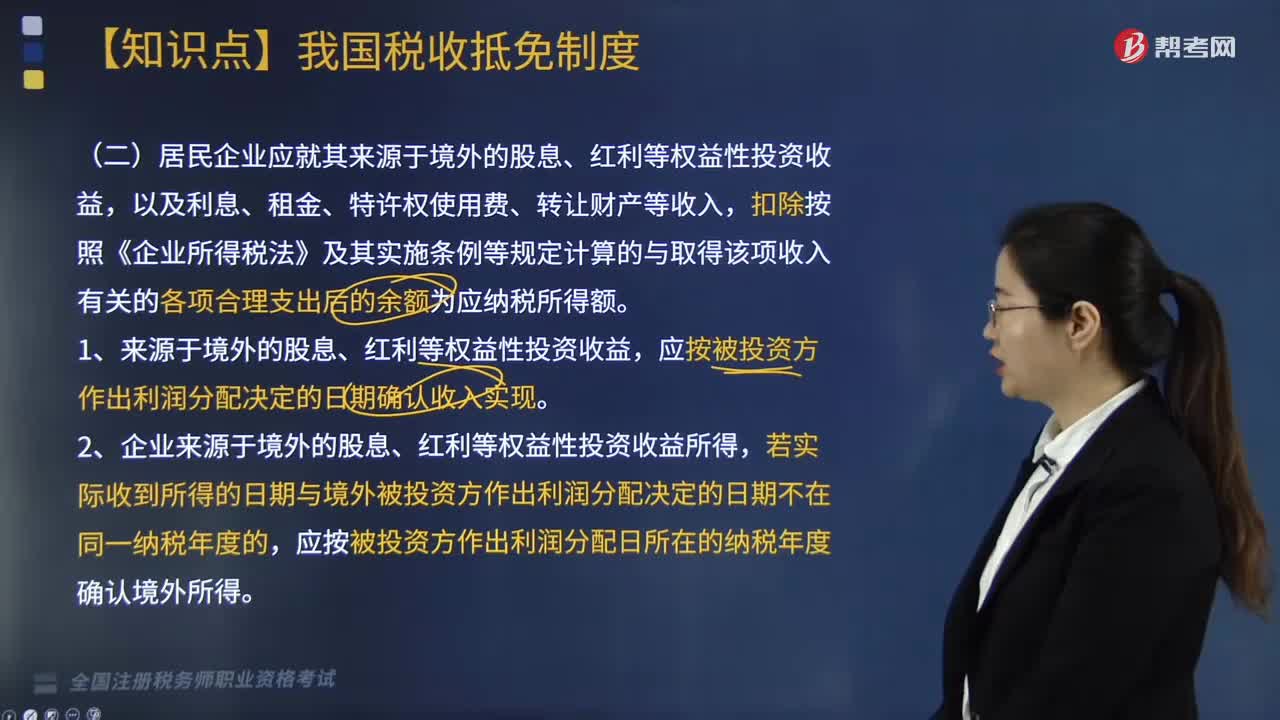

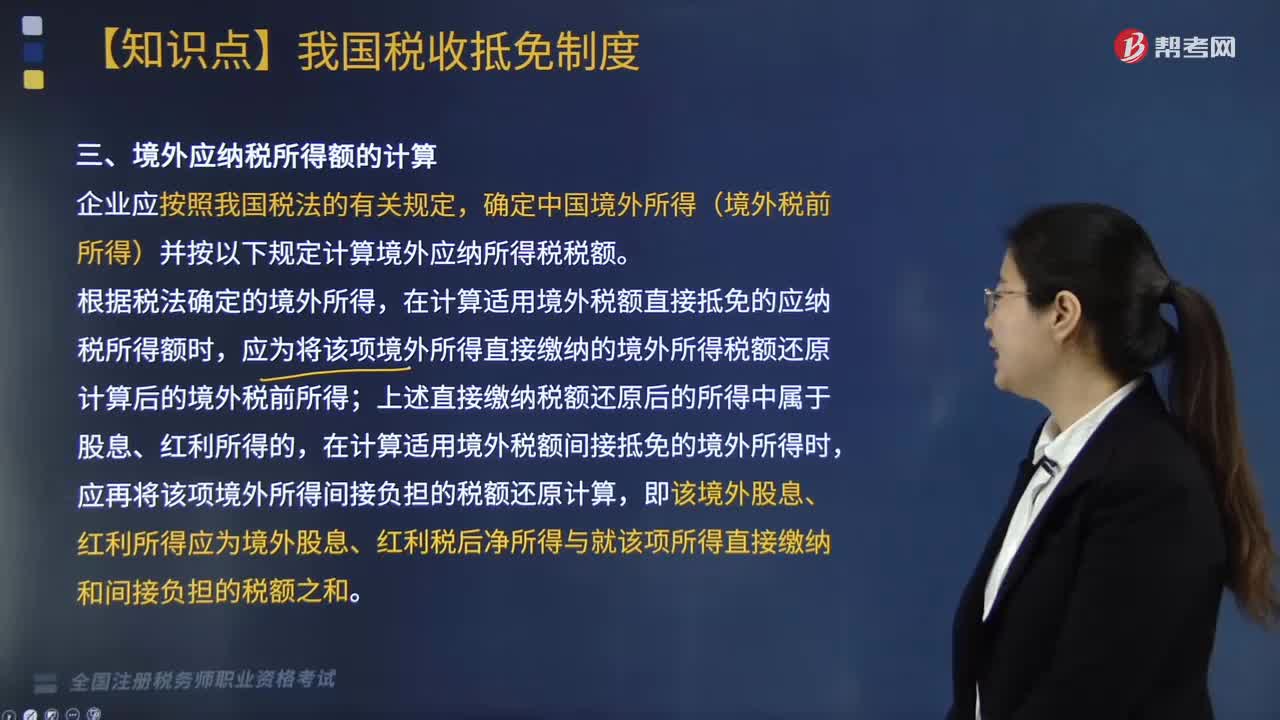

03:33國際稅收境外應(yīng)納稅所得額的計算(二)方法是什么?:國際稅收境外應(yīng)納稅所得額的計算(二)方法是什么?確定中國境外所得(境外稅前所得)并按以下規(guī)定計算境外應(yīng)納所得稅稅額。扣除按照《企業(yè)所得稅法》及其實施條例等規(guī)定計算的與取得該項收入有關(guān)的各項合理支出后的余額為應(yīng)納稅所得額。應(yīng)按被投資方作出利潤分配日所在的納稅年度確認(rèn)境外所得。仍應(yīng)按合同約定付款日期所屬的納稅年度確認(rèn)境外所得。5. 在就境外所得計算應(yīng)對應(yīng)調(diào)整扣除的有關(guān)成本費用時。

06:21

06:21國際稅收境外應(yīng)納稅所得額的計算(一)方法是什么?:國際稅收境外應(yīng)納稅所得額的計算(一)方法是什么?應(yīng)再就計算企業(yè)應(yīng)納稅所得總額時已按稅法規(guī)定扣除的有關(guān)成本費用中與境外所得有關(guān)的部分進(jìn)行對應(yīng)調(diào)整扣除后,以境外收入總額扣除與取得境外收入有關(guān)的各項合理支出后的余額為應(yīng)納稅所得額。對企業(yè)已在計算應(yīng)納稅所得總額時扣除,(1)計算B公司來源于甲國的境外應(yīng)納稅所得額。(2)計算B公司來源于乙國的境外應(yīng)納稅所得額。(1)B公司來源于甲國的境外應(yīng)納稅所得額;

04:48

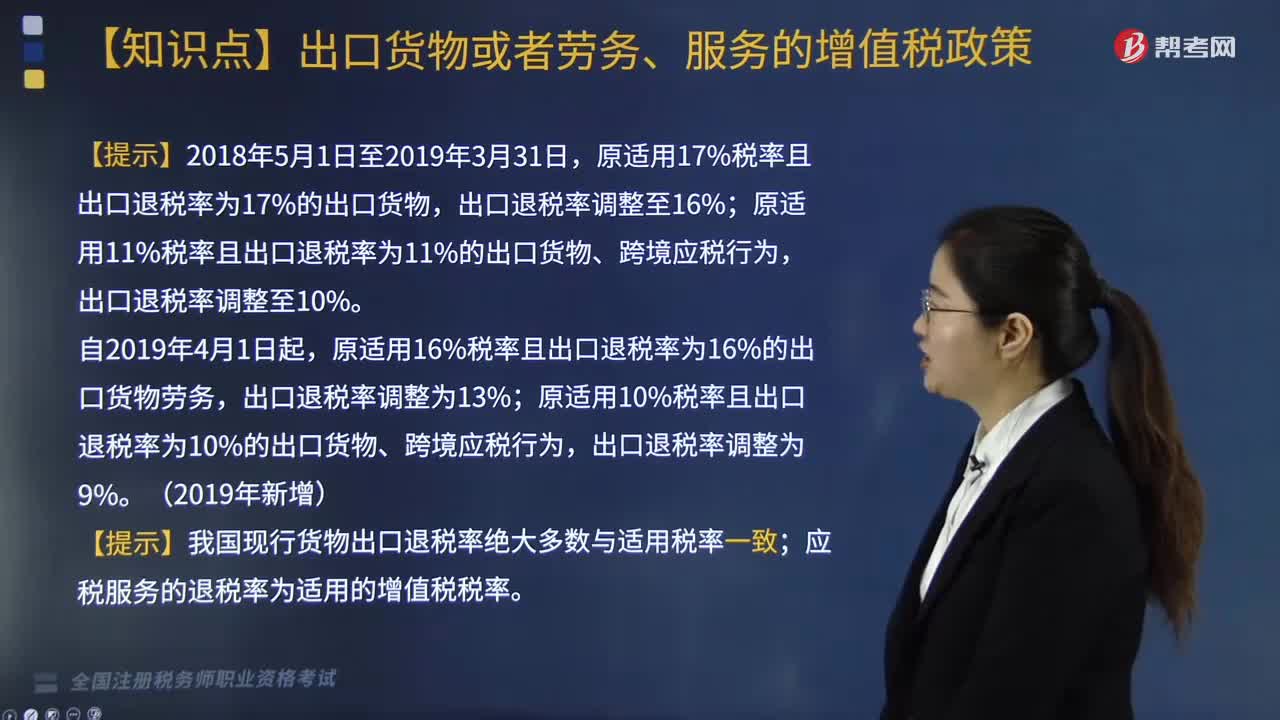

04:48增值稅退(免)稅的計稅依據(jù)是什么?:按出口貨物、勞務(wù)及應(yīng)稅服務(wù)的出口發(fā)票(外銷發(fā)票)、其他普通發(fā)票確定。按購進(jìn)出口貨物、勞務(wù)及應(yīng)稅服務(wù)的增值稅專用發(fā)票、海關(guān)進(jìn)口增值稅專用繳款書確定。出口貨物的離岸價-出口貨物所含的國內(nèi)購進(jìn)免稅原材料的金額:購進(jìn)出口貨物的增值稅專用發(fā)票注明的金額或海關(guān)進(jìn)口增值稅專用繳款書注明的完稅價格。

02:33

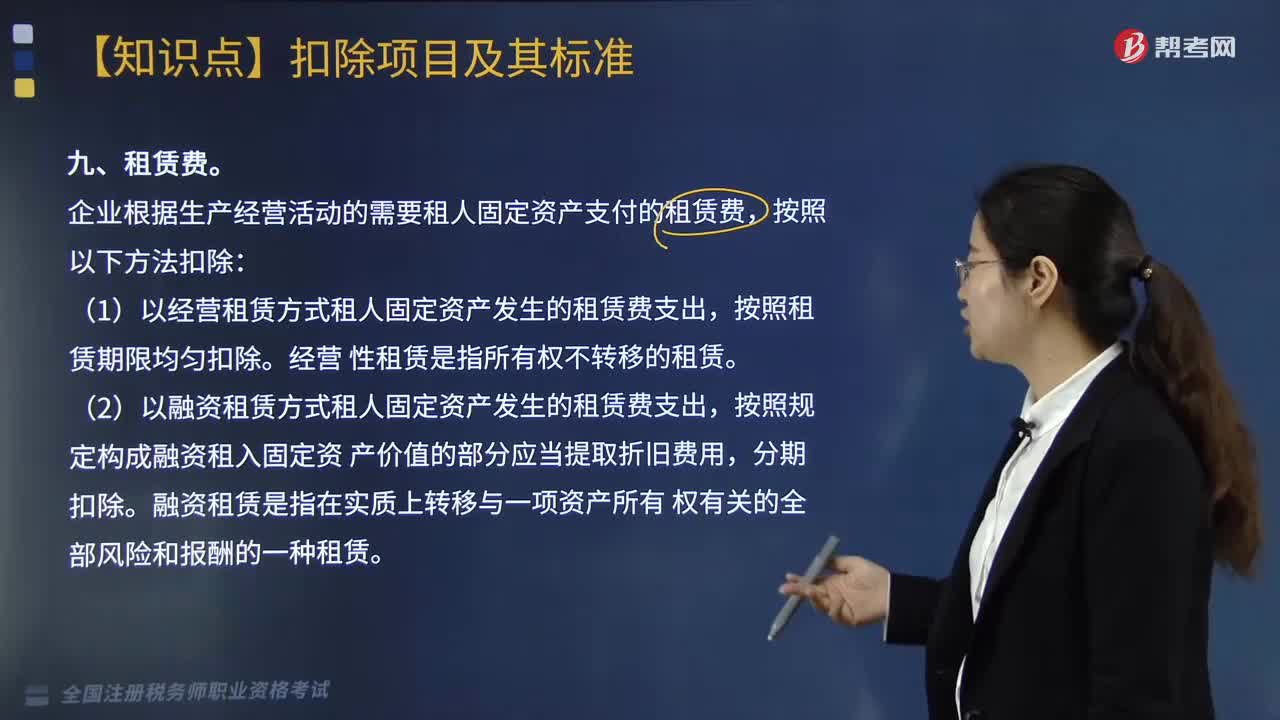

02:33企業(yè)稅前扣除環(huán)境保護(hù)專項資金、租賃費、勞動保護(hù)費的標(biāo)準(zhǔn)是多少?:環(huán)境保護(hù)專項資金管理辦法是為進(jìn)一步規(guī)范環(huán)保專項資金管理,根據(jù)財政預(yù)算及專項資金管理的相關(guān)規(guī)定,企業(yè)依照法律、行政法規(guī)有關(guān)規(guī)定提取的用于環(huán)境保護(hù)、生態(tài)恢復(fù)等方面的專項資金。【解釋2】還要注意的是專項資金提取后改變用途的。企業(yè)根據(jù)生產(chǎn)經(jīng)營活動的需要租人固定資產(chǎn)支付的租賃費,(1)以經(jīng)營租賃方式租人固定資產(chǎn)發(fā)生的租賃費支出。按照租賃期限均勻扣除,(2)以融資租賃方式租人固定資產(chǎn)發(fā)生的租賃費支出。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日