下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

05:04

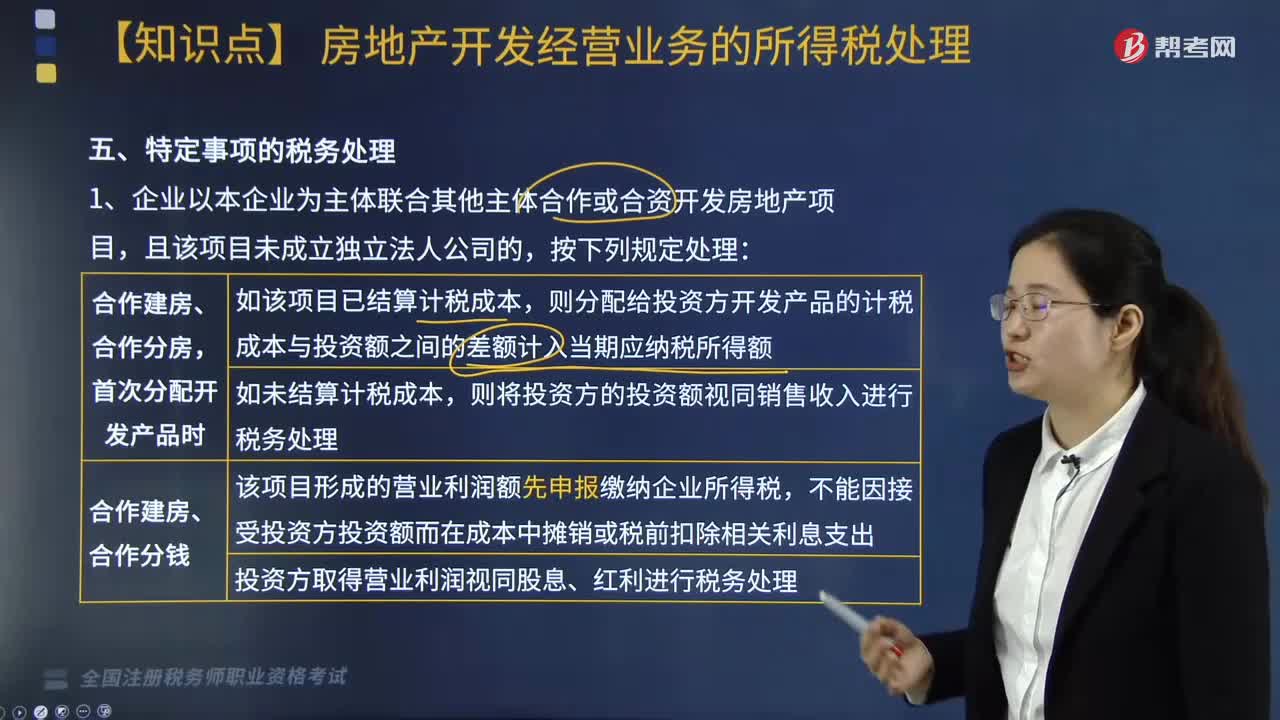

05:04特定事項的稅務處理按照什么方法進行?:將其分解為轉讓土地使用權和購入開發(fā)產(chǎn)品兩項業(yè)務進行所得稅處理。當年企業(yè)所得稅匯算清繳出現(xiàn)虧損且有其他后續(xù)開發(fā)項目的。該虧損應按照稅法規(guī)定向以后年度結轉,(2)企業(yè)按規(guī)定對開發(fā)項目進行土地增值稅清算后,計算出該項目由于土地增值稅原因導致的項目開發(fā)各年度多繳企業(yè)所得稅稅款:(1)該項目繳納的土地增值稅總額,但不包括企業(yè)銷售的增值額未超過扣除項目金額20%的普通標準住宅的銷售收入;

02:21

02:21股權、資產(chǎn)劃轉按什么規(guī)定進行特殊性稅務處理?:股權、資產(chǎn)劃轉按什么規(guī)定進行特殊性稅務處理?以及受同一或相同多家居民企業(yè)100%直接控制的居民企業(yè)之間按賬面凈值劃轉股權或資產(chǎn),且劃出方企業(yè)和劃入方企業(yè)均未在會計上確認損益的,2. 劃入方企業(yè)取得被劃轉股權或資產(chǎn)的計稅基礎,3. 劃入方企業(yè)取得的被劃轉資產(chǎn),【2016年稅務師考試真題】下列對100%直接控制的居民企業(yè)之間按照賬面凈值劃轉資產(chǎn)。

09:30

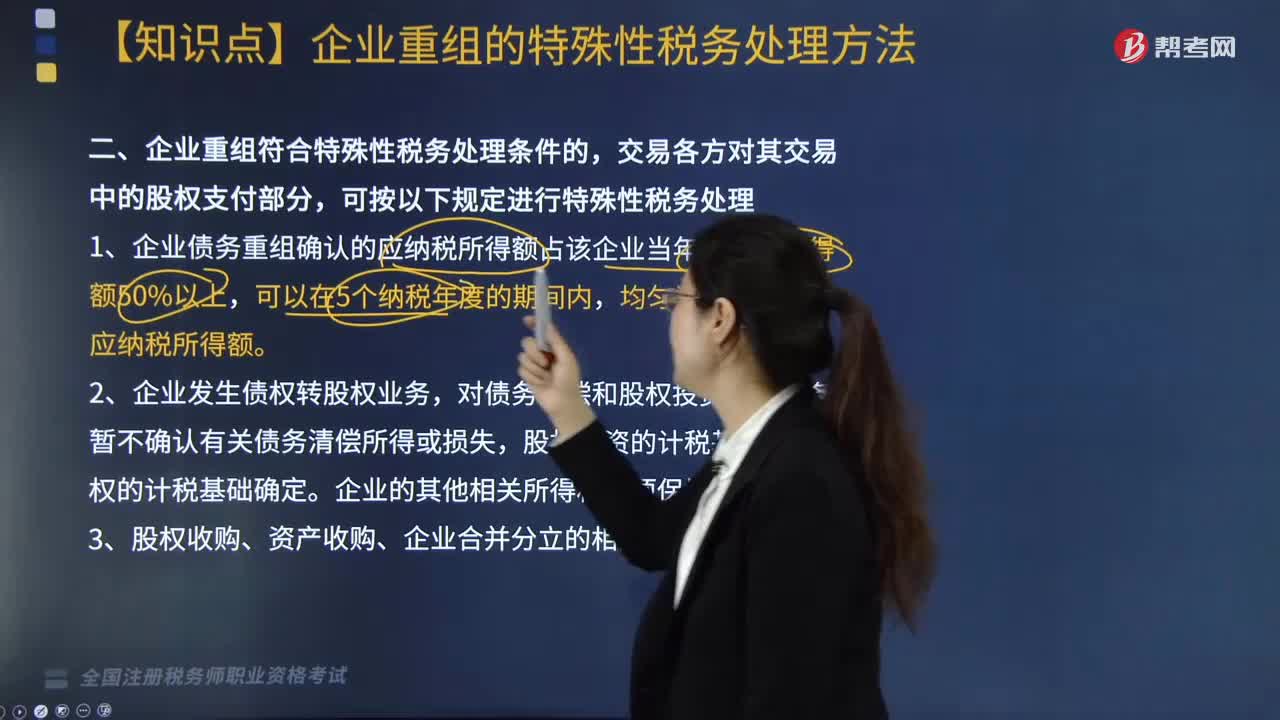

09:30企業(yè)重組符合特殊性稅務處理條件的按什么規(guī)定進行處理?:(1)被收購企業(yè)的股東取得收購企業(yè)股權的計稅基礎,(2)收購企業(yè)取得被收購企業(yè)股權的計稅基礎,(3)收購企業(yè)、被收購企業(yè)的原有各項資產(chǎn)和負債的計稅基礎和其他相關所得稅事項保持不變。(1)轉讓企業(yè)取得受讓企業(yè)股權的計稅基礎,(2)受讓企業(yè)取得轉讓企業(yè)資產(chǎn)的計稅基礎,(4)被合并企業(yè)股東取得合并企業(yè)股權的計稅基礎。以其原持有的被合并企業(yè)股權的計稅基礎確定。

08:37

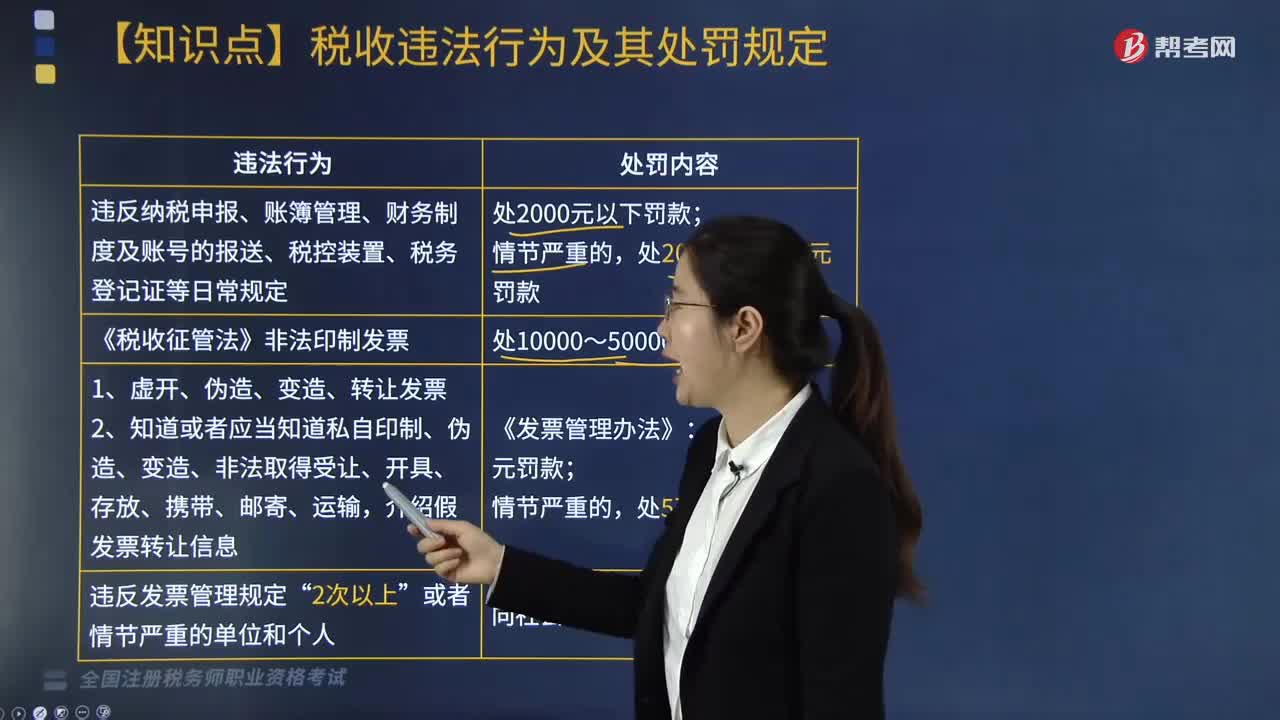

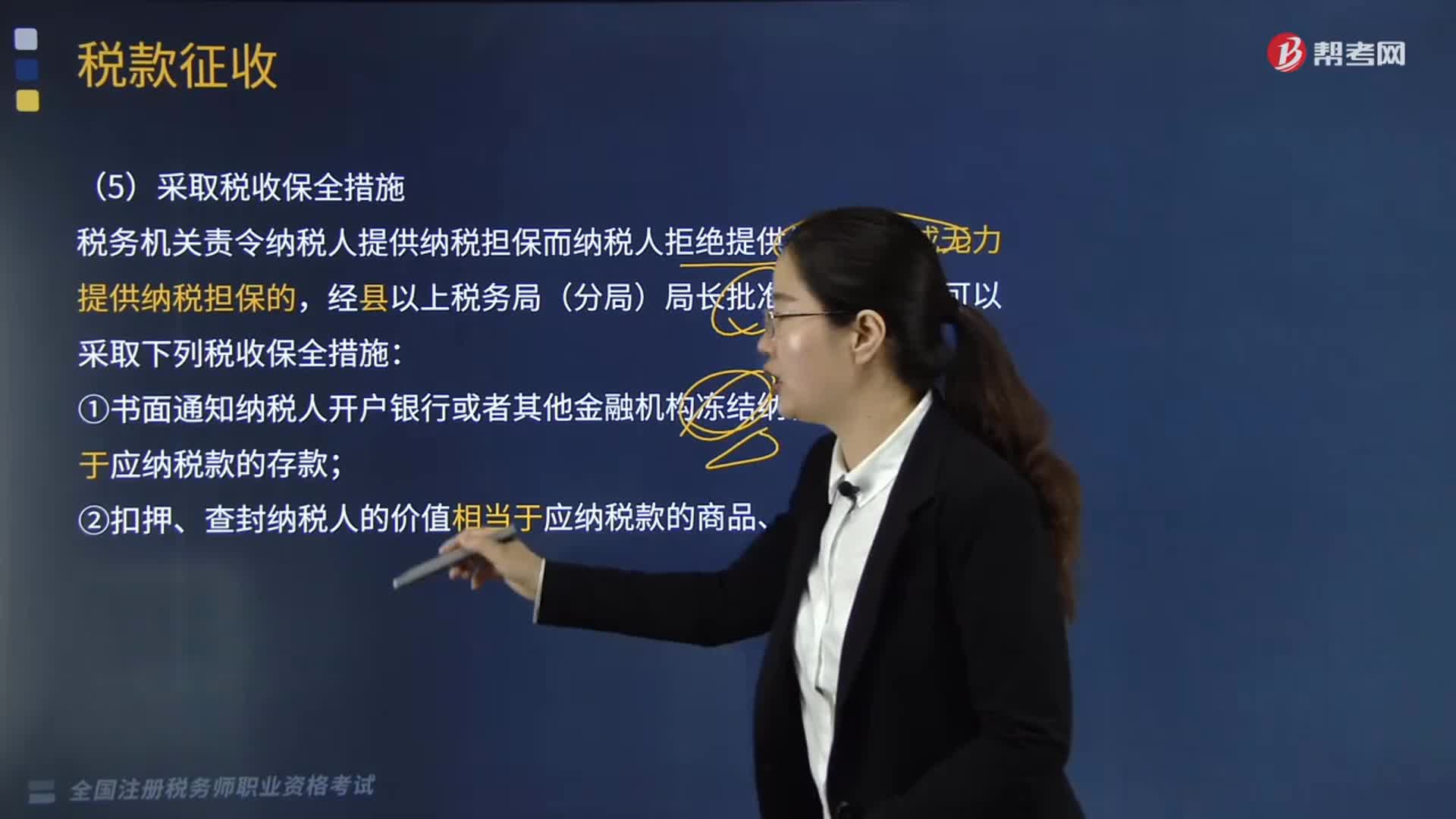

08:37在哪些情形下采用稅收保全措施、強制執(zhí)行措施和阻止出境措施?:由主管稅務機關調整應納稅額、關聯(lián)企業(yè)納稅調整、責令繳納、責令提供納稅擔保、稅收保全措施、強制執(zhí)行措施和阻止出境。(1)書面通知納稅人開戶銀行或者其他金融機構凍結納稅人的金額相當于應納稅款的存款。稅務機關可以書面通知納稅人開戶銀行或者其他金融機構從其凍結的存款中扣繳稅款,從事生產(chǎn)、經(jīng)營的納稅人、扣繳義務人未按照規(guī)定的期限繳納或者解繳稅款,對納稅人、扣繳義務人、納稅擔保人未繳納的滯納金同時強制執(zhí)行。

07:15

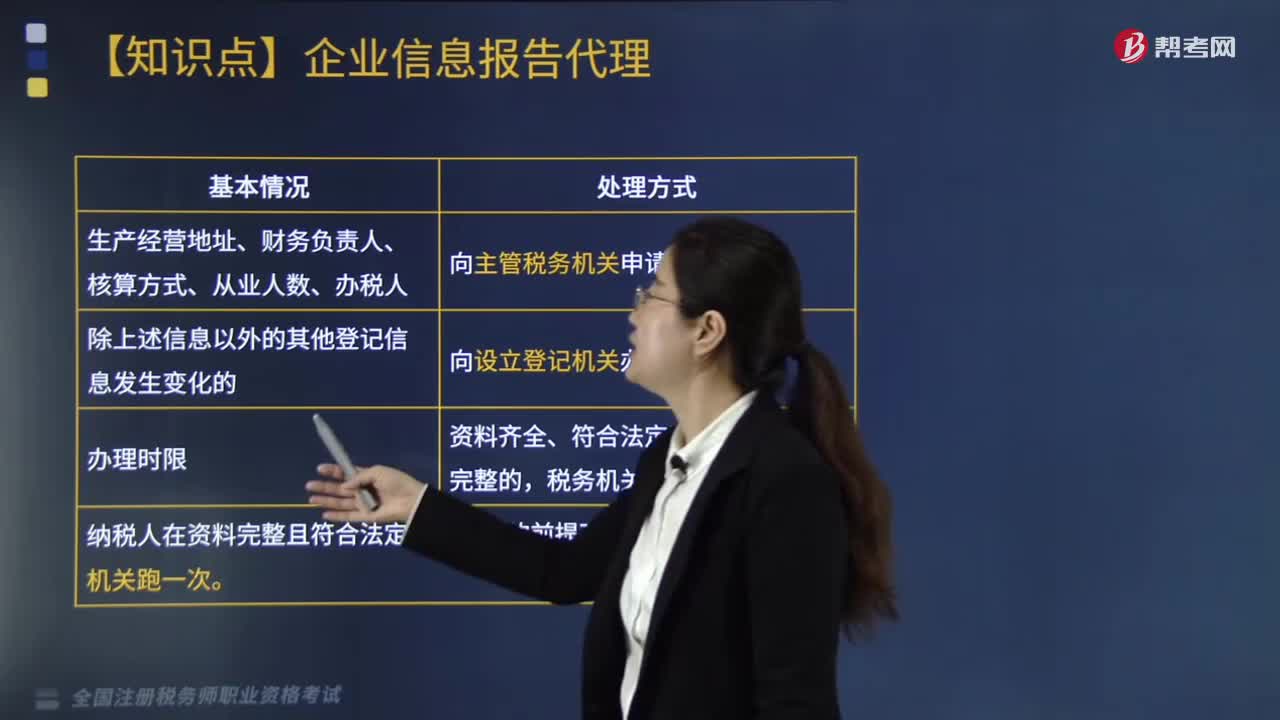

07:15哪些情形下涉稅服務關系將會終止?:哪些情形下涉稅服務關系將會終止?發(fā)生稅務代理執(zhí)業(yè)人員未按代理協(xié)議的約定提供服務、稅務師事務所破產(chǎn)、解體或被解散以及稅務師事務所被注銷資格等情形的,委托方在代理期限內(nèi)可以單方面終止代理行為。稅務代理委托協(xié)議約定的代理期限屆滿或代理事項完成。張某在乙稅務師事務所服務未到期的受托稅務顧問服務,A.由乙稅務師事務所單方面終止涉稅服務關系;C.由受托人單方面終止涉稅服務關系。應辦理涉稅服務關系的變更;

03:44

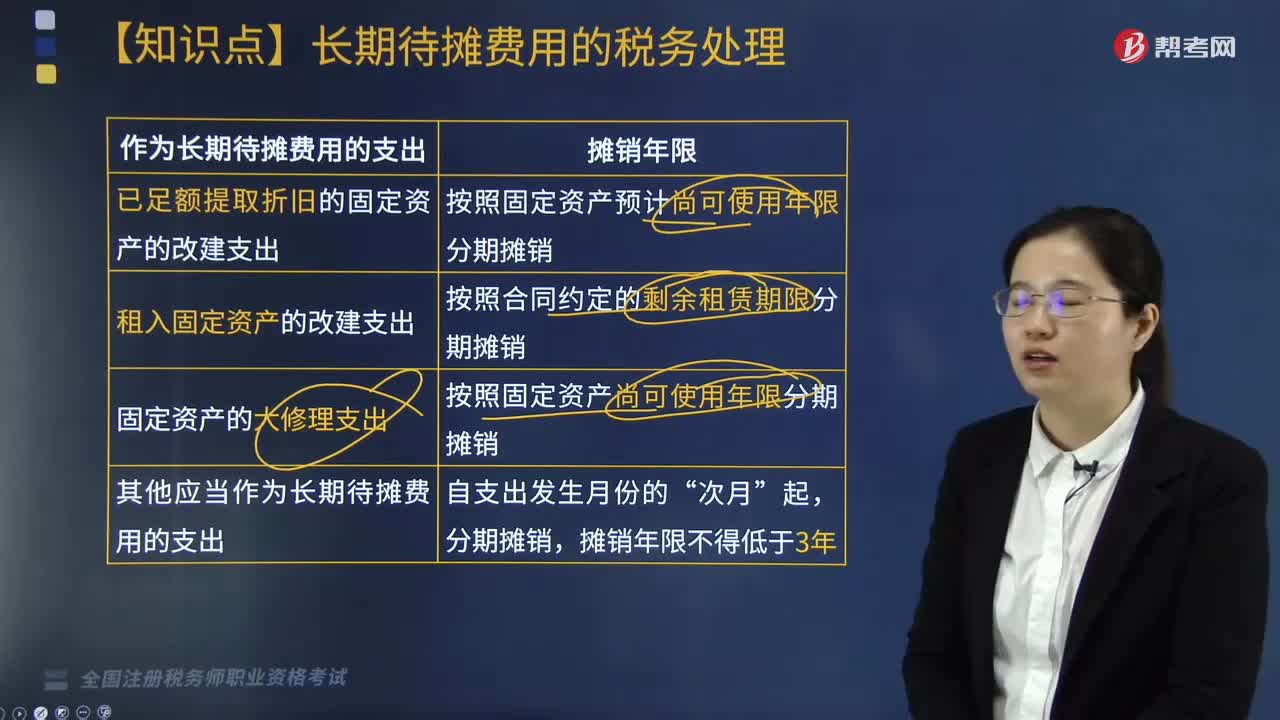

03:44長期待攤費用如何進行稅務處理?:企業(yè)發(fā)生的已足額提取折舊的固定資產(chǎn)的改建支出和租入固定資產(chǎn)的改建支出。除了屬于已足額提取折舊的固定資產(chǎn)和租入固定資產(chǎn)外,除了已足額提取折舊的固定資產(chǎn)和以經(jīng)營租賃方式租入的固定資產(chǎn)外,【解釋】固定資產(chǎn)的大修理支出。【解析】租入固定資產(chǎn)的改建支出;A.融資租入固定資產(chǎn)的租賃費支出,D.已提足折舊的固定資產(chǎn)的改建支出,按照規(guī)定構成融資租入固定資產(chǎn)價值的部分應當提取折舊費用。

00:47

00:47無形資產(chǎn)的稅務處理方法是什么?:無形資產(chǎn)依照這些辦法確認計稅基礎:以購買價款和支付的相關稅費及其直接歸屬于使該資產(chǎn)達到預定用處形成的其他支出為計稅基礎;無形資產(chǎn)按照以下方法確定計稅基礎,以購買價款和支付的相關稅費以及直接歸屬于使該資產(chǎn)達到預定用途發(fā)生的其他支出為計稅基礎,以開發(fā)過程中該資產(chǎn)符合資本化條件后至達到預定用途前發(fā)生的支出為計稅基礎,3. 通過捐贈、投資、非貨幣性資產(chǎn)交換、債務重組等方式取得的無形資產(chǎn)。

01:21

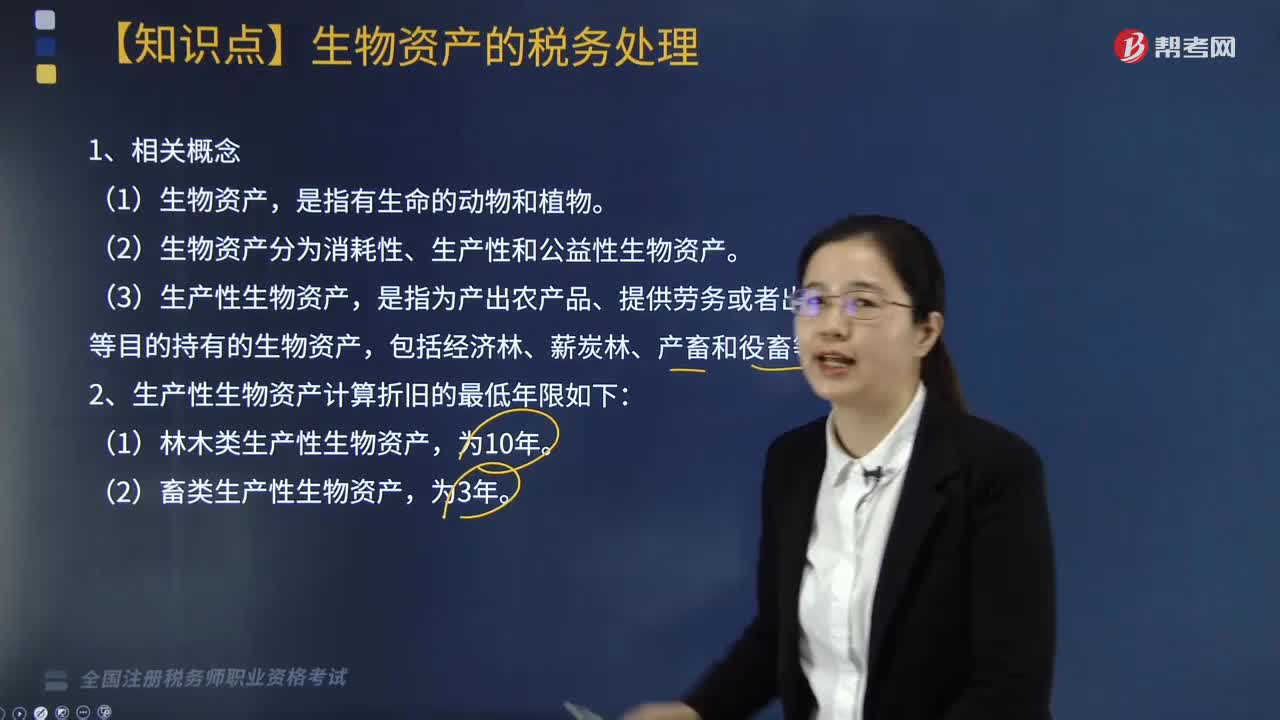

01:21怎樣對生物資產(chǎn)進行稅務處理?:生產(chǎn)性生物資產(chǎn)按照以下方法確定計稅基礎:外購的生產(chǎn)性生物資產(chǎn),通過捐贈、投資、非貨幣性資產(chǎn)交換、債務重組等方式取得的生產(chǎn)性生物資產(chǎn),(2)生物資產(chǎn)分為消耗性、生產(chǎn)性和公益性生物資產(chǎn),二、生物資產(chǎn)的折舊方法和折舊年限。(1)生產(chǎn)性生物資產(chǎn)按照直線法計算的折舊。企業(yè)應當自生產(chǎn)性生物資產(chǎn)投入,停止使用的生產(chǎn)性生物資產(chǎn),(2)企業(yè)應當根據(jù)生產(chǎn)性生物資產(chǎn)的性質和使用情況,

02:46

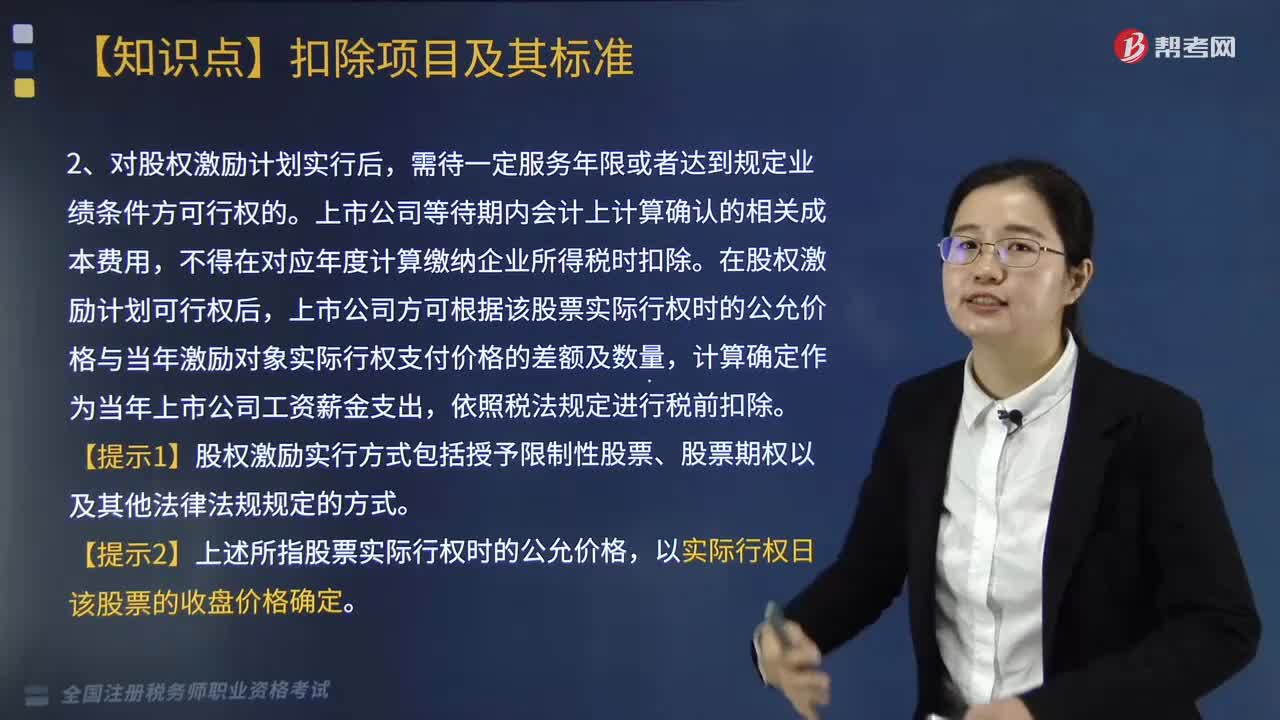

02:46我國居民企業(yè)實行股權激勵計劃應怎樣進行稅務處理?:我國居民企業(yè)實行股權激勵計劃應怎樣進行稅務處理?根據(jù)國務院證券管理委員會發(fā)布的《上市公司股權激勵管理辦法》(中國證券監(jiān)督管理委員會令第126號,對上市公司實施股權激勵計劃有關企業(yè)所得稅處理規(guī)定如下,上市公司可以根據(jù)實際行權時該股票的公允價格與激勵對象實際行權支付價格的差額和數(shù)量,上市公司等待期內(nèi)會計上計算確認的相關成本費用。

07:54

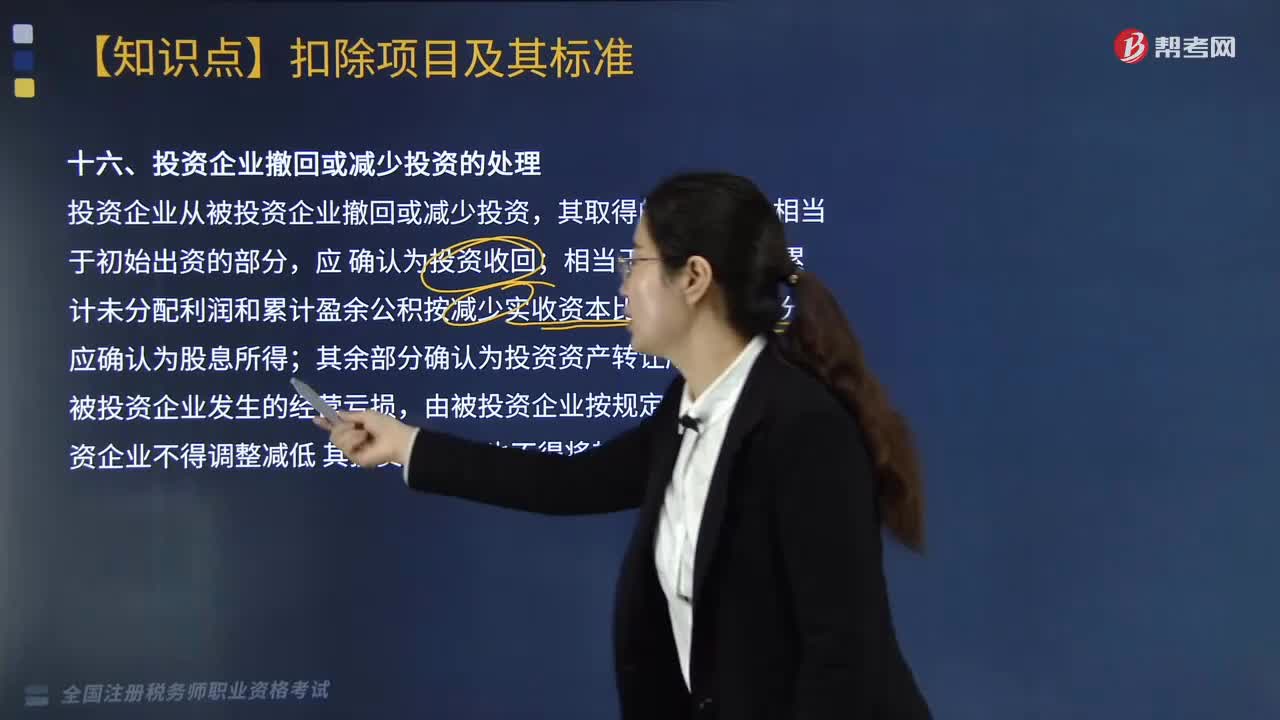

07:54投資企業(yè)撤回或減少投資應如何進行處理?:投資企業(yè)通過清算、退股方式從被投資單位撤回或減少長期股權投資。相當于被投資企業(yè)累計未分配利潤和累計盈余公積按減少實收資本比例計算的部分;撤資時服裝公司賬面累計未分配利潤和累計盈余公積合計為1600萬元。1. 財產(chǎn)保險公司的保險保障基金余額達到公司總資產(chǎn)6%的。2. 人身保險公司的保險保障基金余額達到公司總資產(chǎn)1%的。

02:11

02:11企業(yè)接收股東劃入資產(chǎn)的企業(yè)所得稅應如何進行處理?:企業(yè)接收股東劃入資產(chǎn)的企業(yè)所得稅應如何進行處理?凡合同、協(xié)議約定作為資本金(包括資本公積)且在會計上已作實際處理的,企業(yè)應按公允價值確定該項資產(chǎn)的計稅基礎:同時按公允價值確定該項資產(chǎn)的計稅基礎,企業(yè)接收縣政府以股權投資方式投入的國有非貨幣性資產(chǎn),【解析】縣級以上人民政府(包括政府有關部門)將國有資產(chǎn)明確以股權投資方式投入企業(yè)。

03:17

03:17企業(yè)接收政府劃入資產(chǎn)的企業(yè)應如何進行所得稅處理?:企業(yè)接收政府劃入資產(chǎn)的企業(yè)應如何進行所得稅處理?企業(yè)接收政府劃入資產(chǎn)的企業(yè)所得稅處理,應按政府確定的接收價值計入當期收入總額計算繳納企業(yè)所得稅。企業(yè)接受縣政府以股權投資方式投入的國有非貨幣性資產(chǎn),【例題·多選題】下列關于企業(yè)接收政府劃入資產(chǎn)的企業(yè)所得稅處理政策的相關表述,企業(yè)作為國家資本金(包括資本公積)處理的資產(chǎn)如為非貨幣性資產(chǎn)。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日