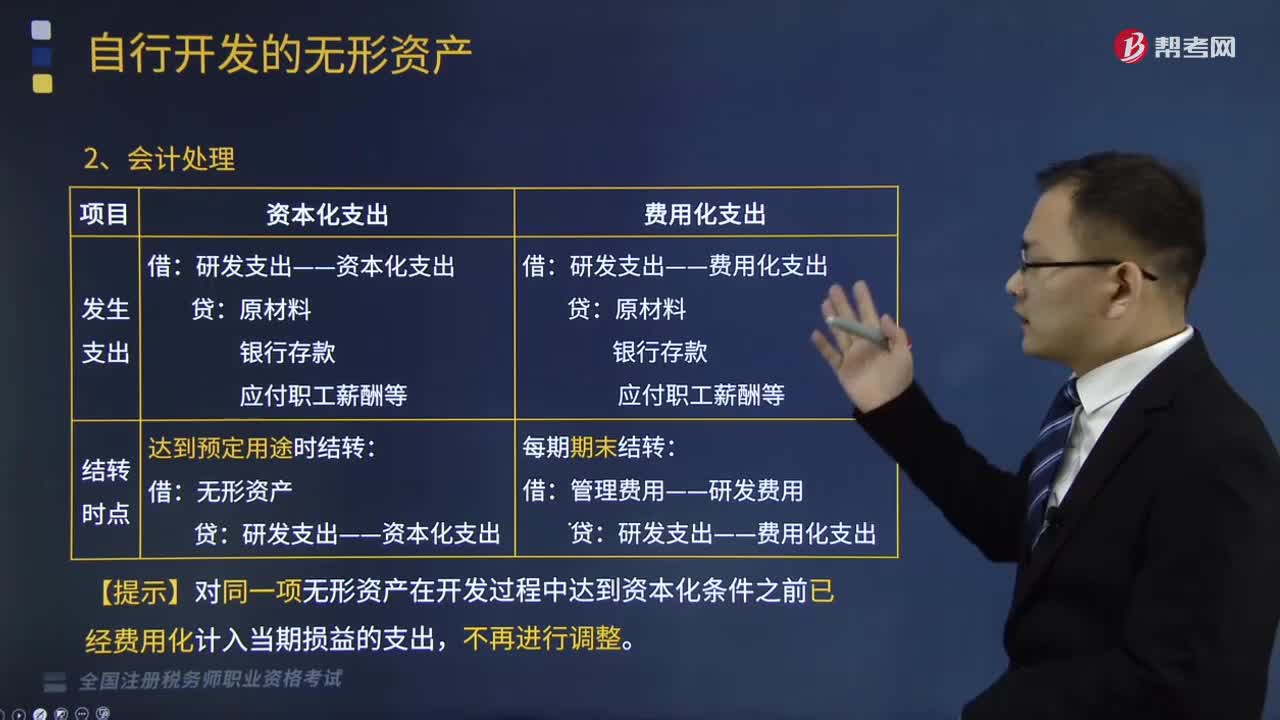

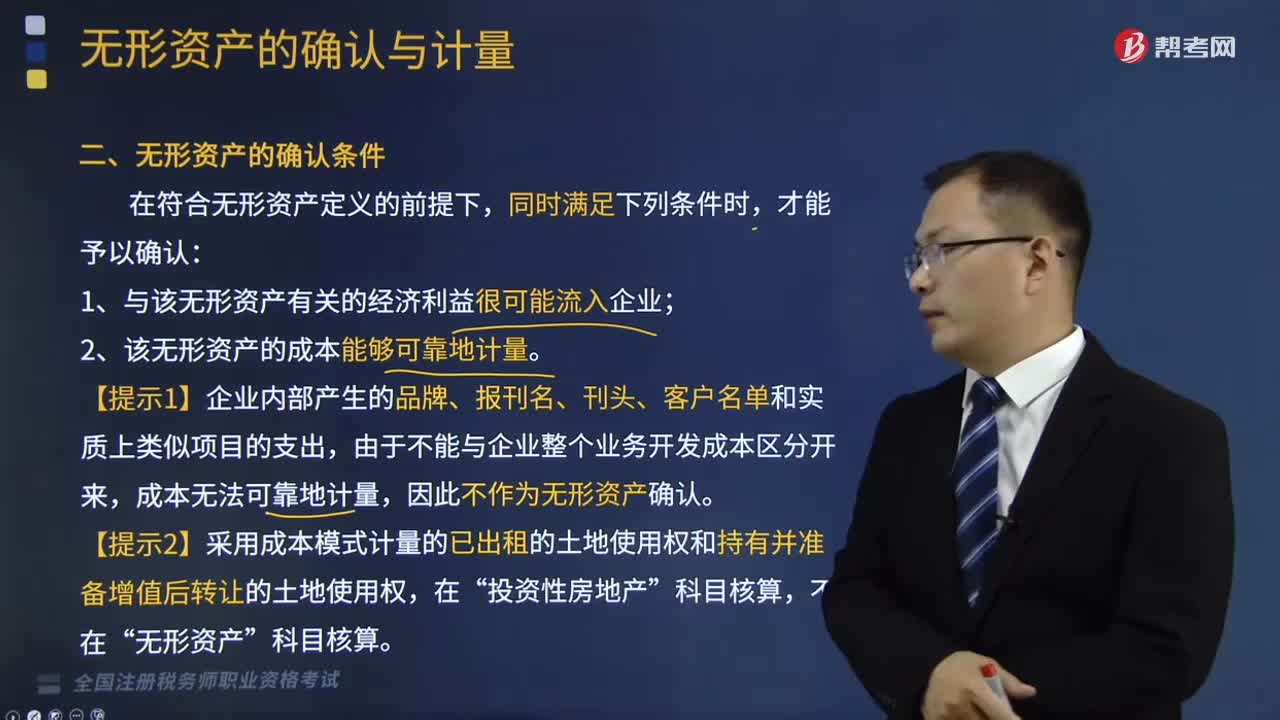

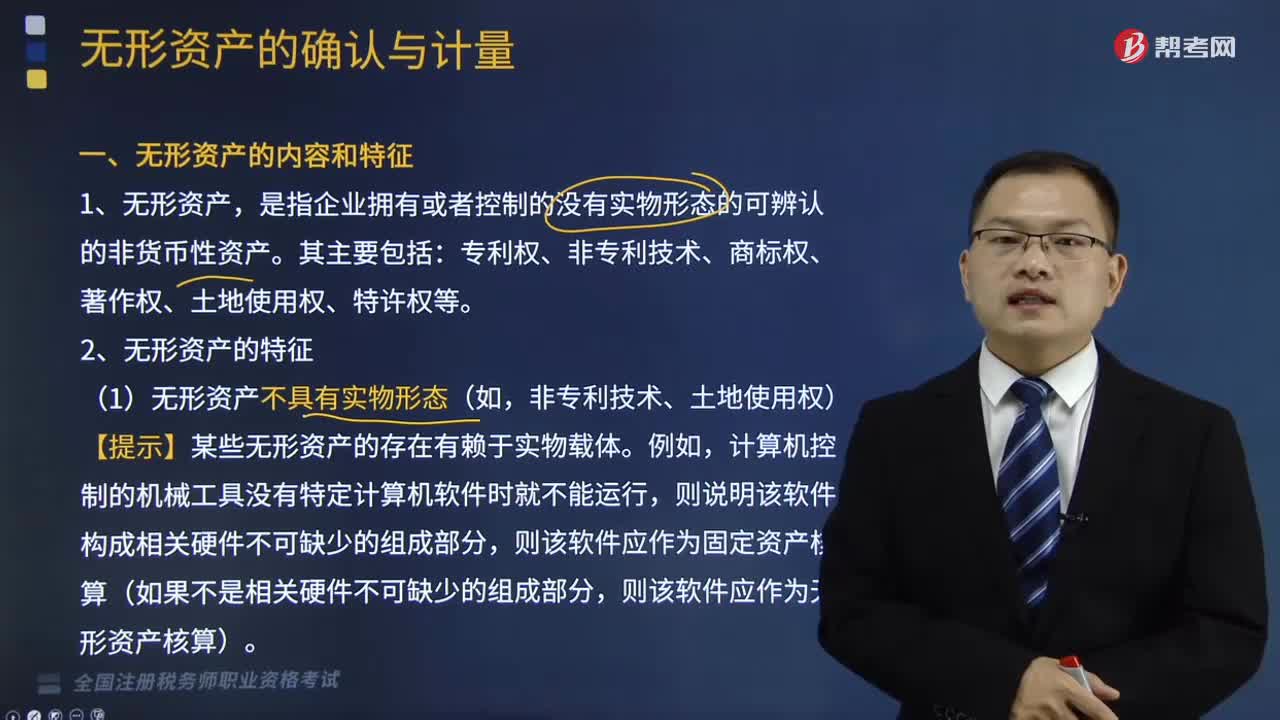

自行開發(fā)的無形資產(chǎn)會計處理是怎樣的?

對于企業(yè)自行進(jìn)行的研究開發(fā)項目,應(yīng)當(dāng)區(qū)分研究階段與開發(fā)階段分別進(jìn)行核算。

自行開發(fā)的無形資產(chǎn)會計處理:

【提示】對同一項無形資產(chǎn)在開發(fā)過程中達(dá)到資本化條件之前已經(jīng)費(fèi)用化計入當(dāng)期損益的支出,不再進(jìn)行調(diào)整。

下面是稅務(wù)師職業(yè)資格考試的真題和例題,為大家說明這個知識點(diǎn)在考試中的應(yīng)用,供大家深入理解考點(diǎn)。

【2018年稅務(wù)師職業(yè)資格考試真題】下列關(guān)于內(nèi)部研發(fā)無形資產(chǎn)的會計處理的表述中,錯誤的是( )。

A.開發(fā)階段發(fā)生的未滿足資本化條件的支出應(yīng)計入當(dāng)期損益

B.研究階段發(fā)生的支出應(yīng)全部費(fèi)用化

C.研究階段發(fā)生的符合資本化條件的支出可以計入無形資產(chǎn)成本

D.開發(fā)階段發(fā)生的符合資本化條件的支出應(yīng)計入無形資產(chǎn)成本

【答案】C

【解析】內(nèi)部研發(fā)無形資產(chǎn),研究階段支出應(yīng)全部費(fèi)用化,開發(fā)階段發(fā)生的符合資本化條件的支出計入無形資產(chǎn)成本,不符合資本化條件的支出應(yīng)當(dāng)費(fèi)用化,選項C錯誤。

【例題·單選題】下列關(guān)于企業(yè)內(nèi)部研發(fā)支出會計處理的表述中,不正確的是( )。

A.開發(fā)階段的支出,滿足資本化條件的,應(yīng)予以資本化

B.在無形資產(chǎn)達(dá)到預(yù)定可使用狀態(tài)時,應(yīng)將之前已經(jīng)費(fèi)用化計入當(dāng)期損益的支出,調(diào)整計入無形資產(chǎn)的成本

C.無法區(qū)分研究階段和開發(fā)階段的支出,應(yīng)全部予以費(fèi)用化

D.研究階段的支出,應(yīng)全部予以費(fèi)用化

【答案】B

【解析】選項B錯誤,對同一項無形資產(chǎn)在開發(fā)過程中達(dá)到資本化條件之前已經(jīng)費(fèi)用化計入當(dāng)期損益的支出,不再進(jìn)行調(diào)整。

【例題·單選題】甲公司2019年1月10日開始自行研究開發(fā)無形資產(chǎn),2019年12月31日達(dá)到預(yù)定用途。其中,研究階段發(fā)生職工薪酬30萬元、計提專用設(shè)備折舊50萬元;進(jìn)入開發(fā)階段后,相關(guān)支出符合資本化條件前發(fā)生的職工薪酬70萬元、計提專用設(shè)備折舊50萬元,符合資本化條件后發(fā)生的職工薪酬200萬元、計提專用設(shè)備折舊100萬元。不考慮其他因素,甲公司2019年對上述研發(fā)支出進(jìn)行的下列會計處理中,正確的是( )。

A.確認(rèn)管理費(fèi)用80萬元,確認(rèn)無形資產(chǎn)420萬元

B.確認(rèn)管理費(fèi)用0萬元,確認(rèn)無形資產(chǎn)500萬元

C.確認(rèn)管理費(fèi)用200萬元,確認(rèn)無形資產(chǎn)300萬元

D.確認(rèn)管理費(fèi)用300萬元,確認(rèn)無形資產(chǎn)200萬元

【答案】C

【解析】開發(fā)階段符合資本化條件的支出=200+100=300(萬元),確認(rèn)為無形資產(chǎn);其他支出全部計入當(dāng)期損益(管理費(fèi)用),金額=(30+50)+( 70+50 )=200(萬元)。