稅務(wù)師職業(yè)資格考試相關(guān)視頻

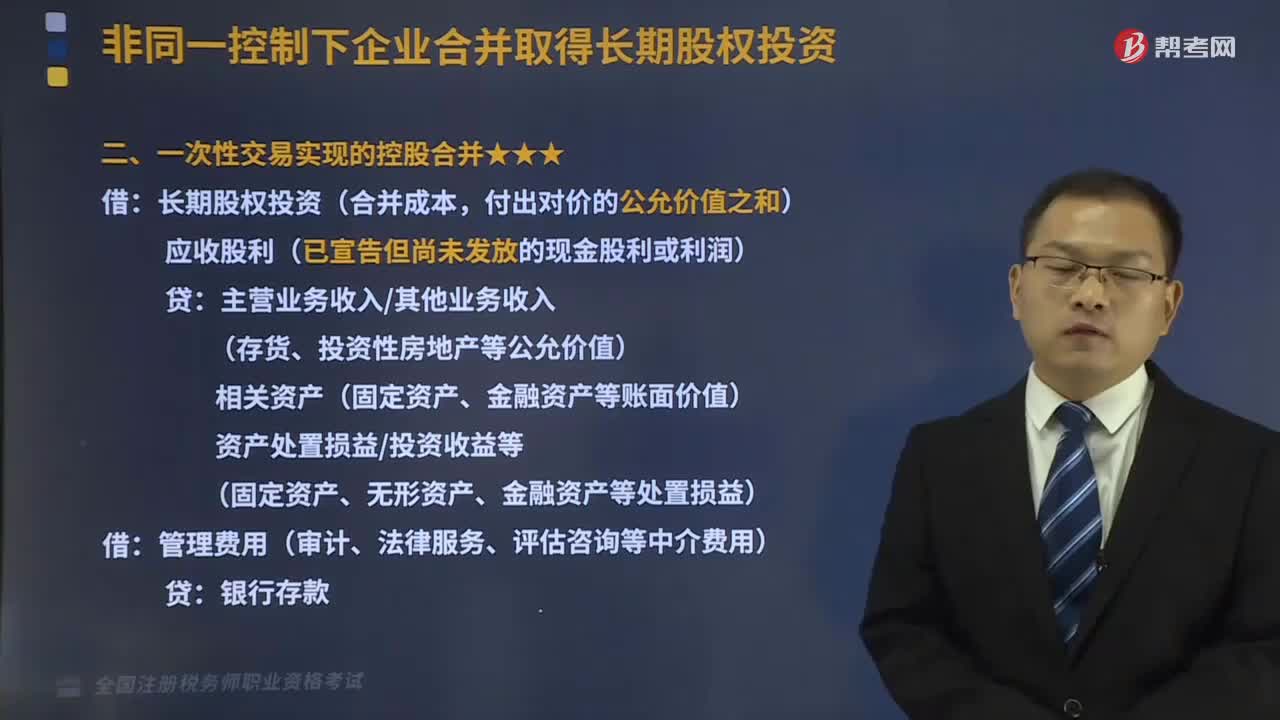

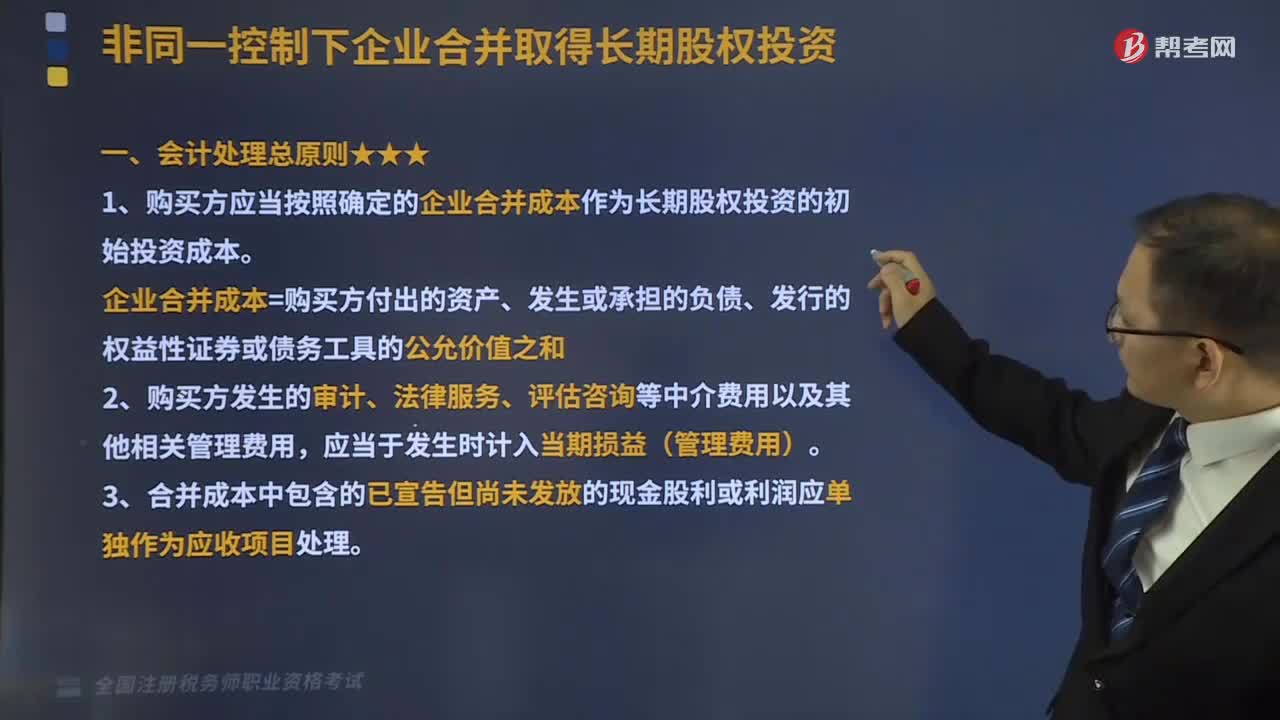

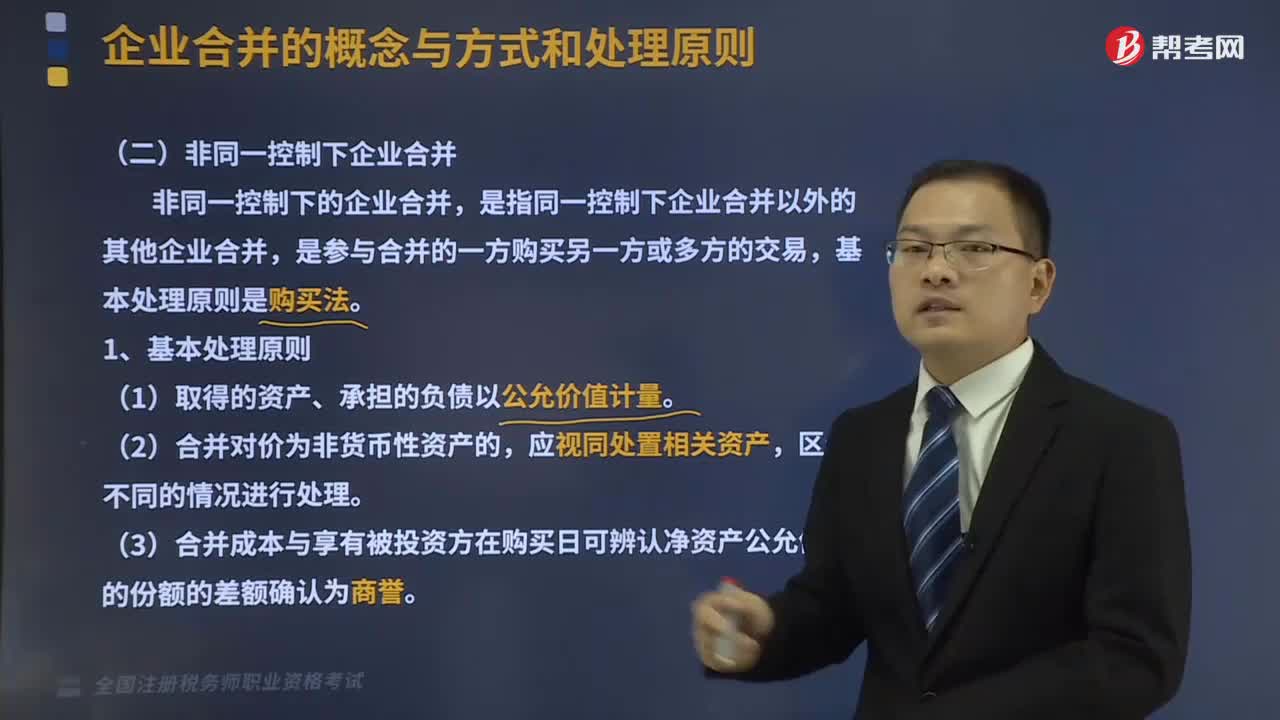

非同一控制下企業(yè)合并的處理原則是怎樣的?

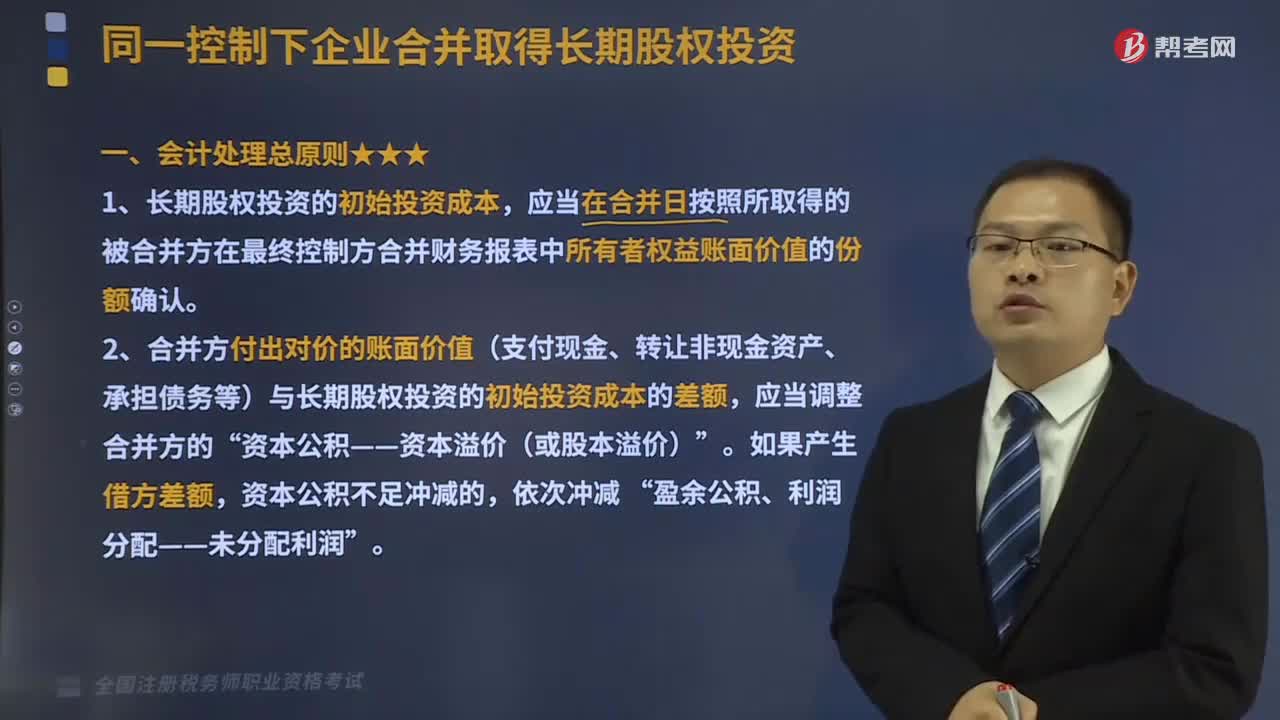

同一控制下企業(yè)合并的處理原則是什么?

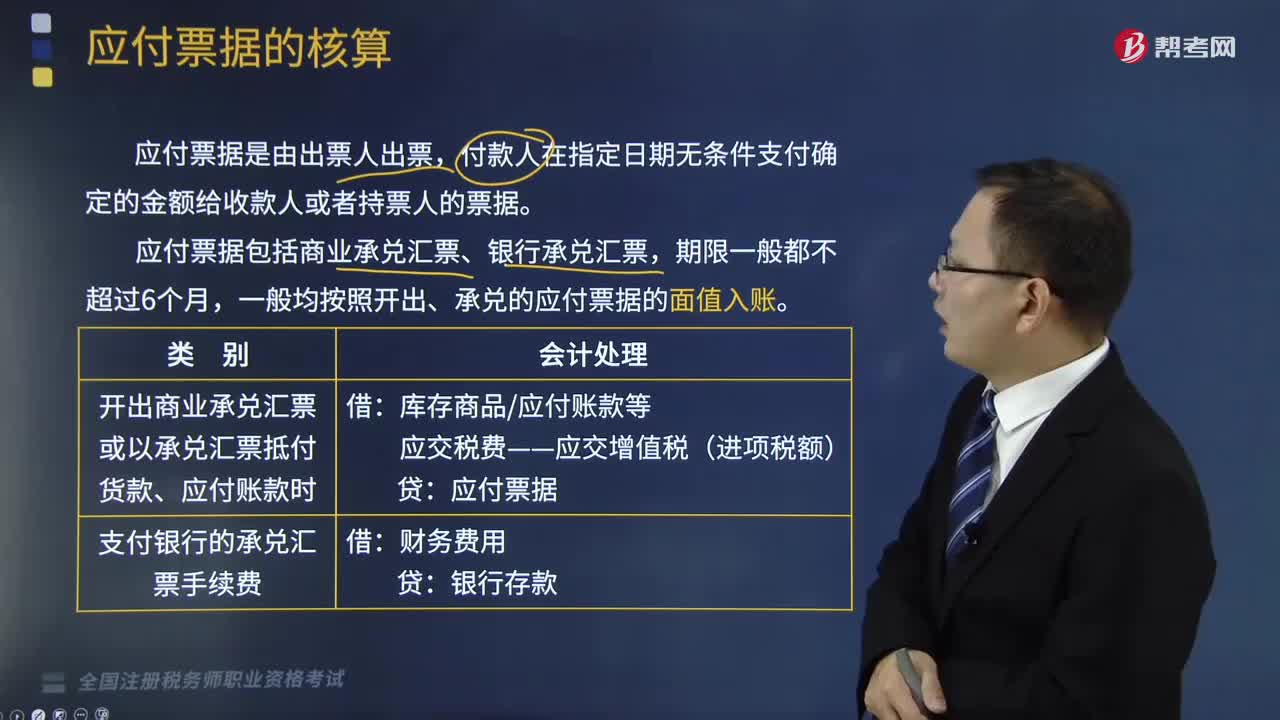

應(yīng)付票據(jù)的賬務(wù)處理是怎樣的?

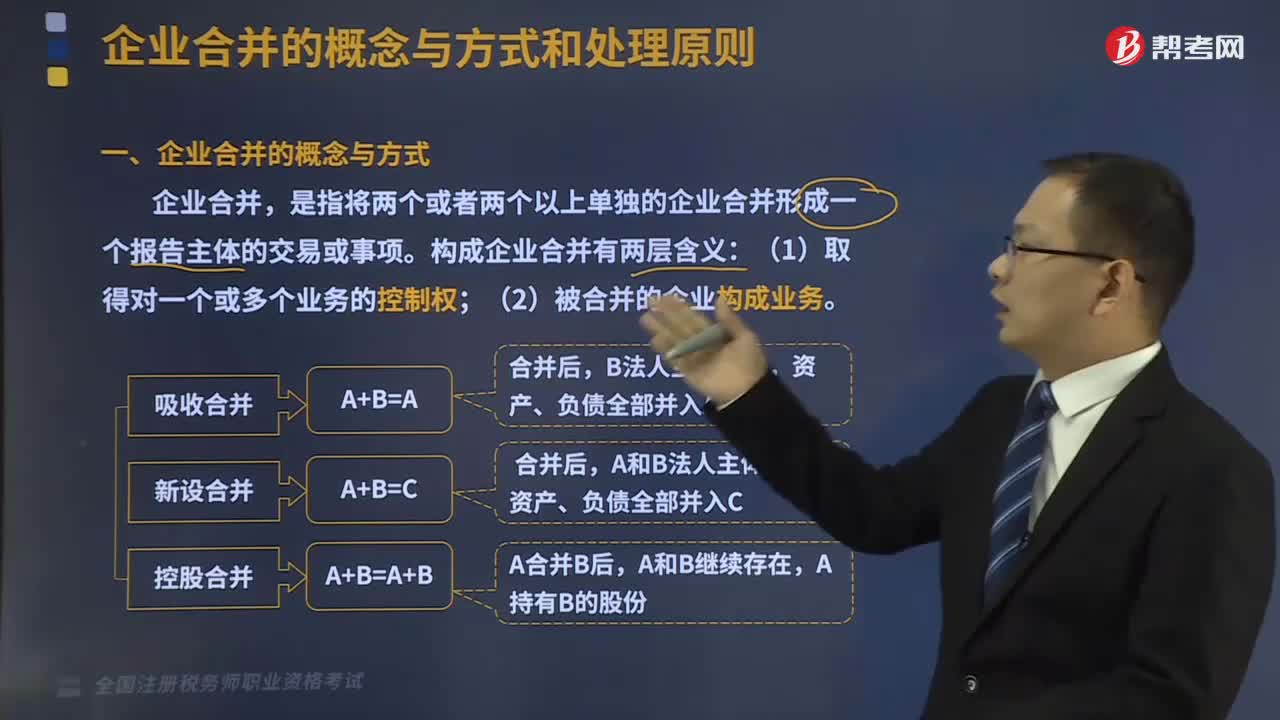

企業(yè)合并的概念與方式分別是什么?

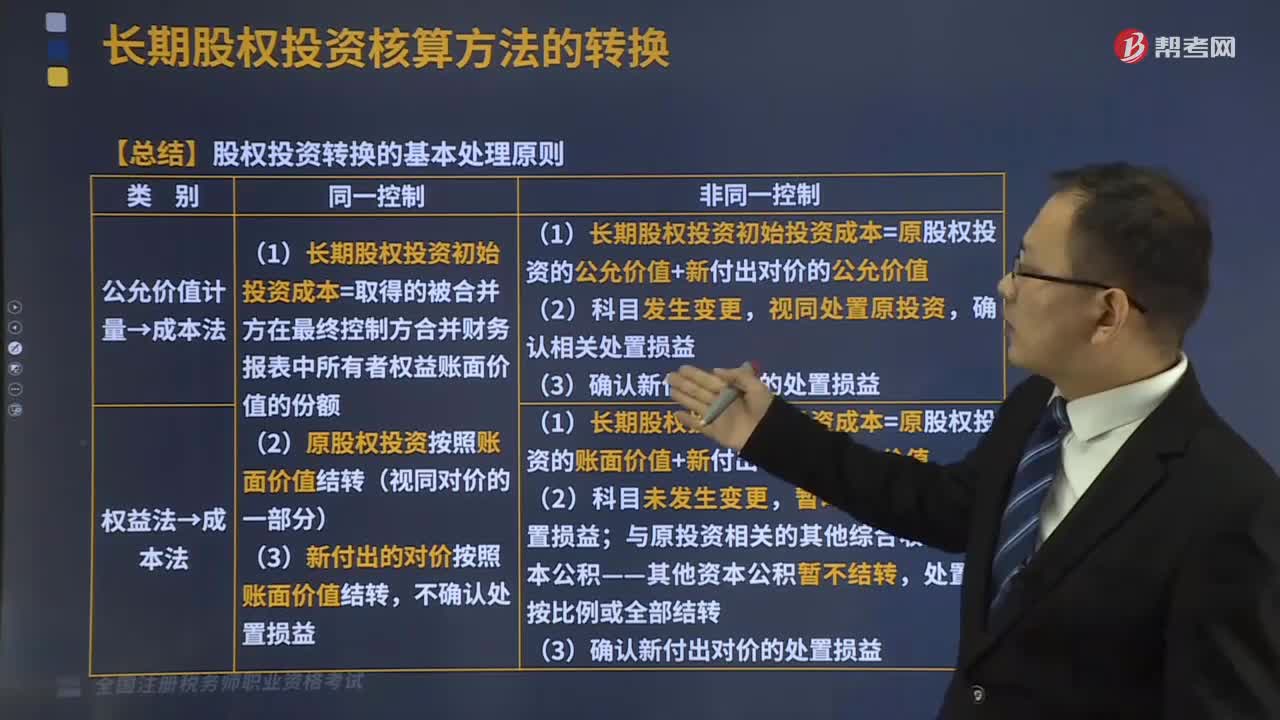

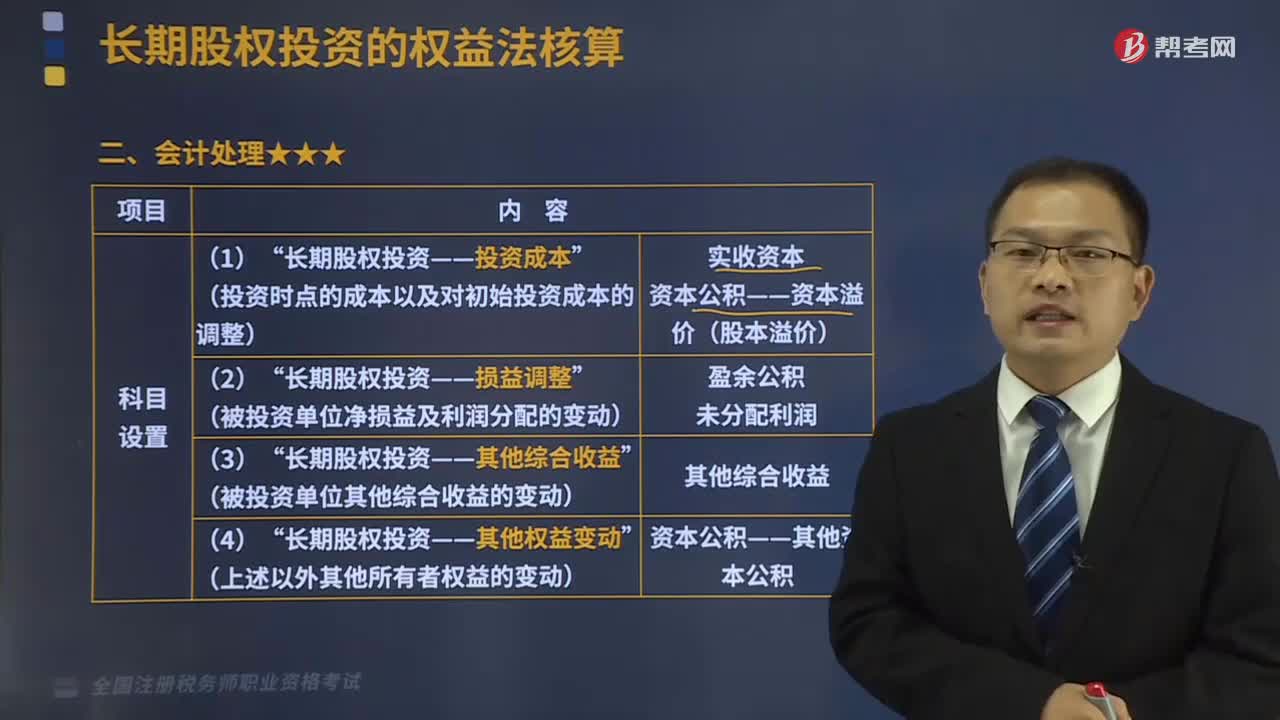

股權(quán)投資轉(zhuǎn)換的基本處理原則是什么?

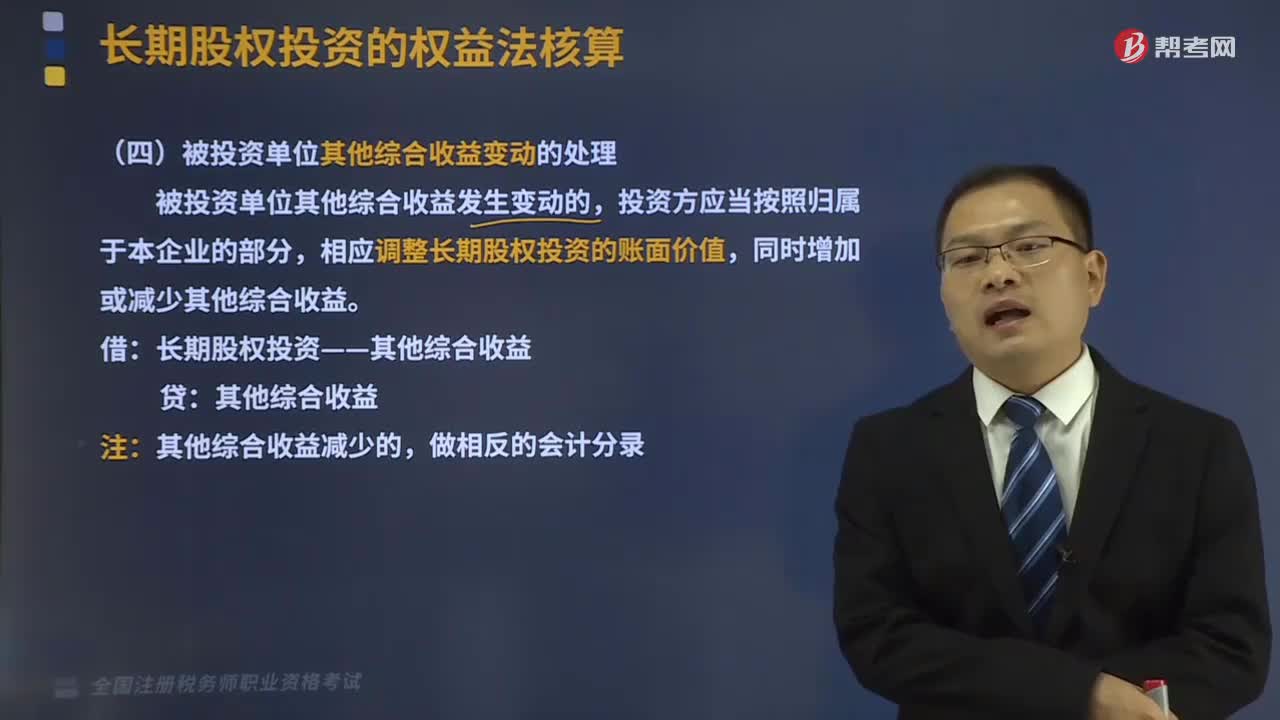

被投資單位其他綜合收益變動的處理是怎樣的?

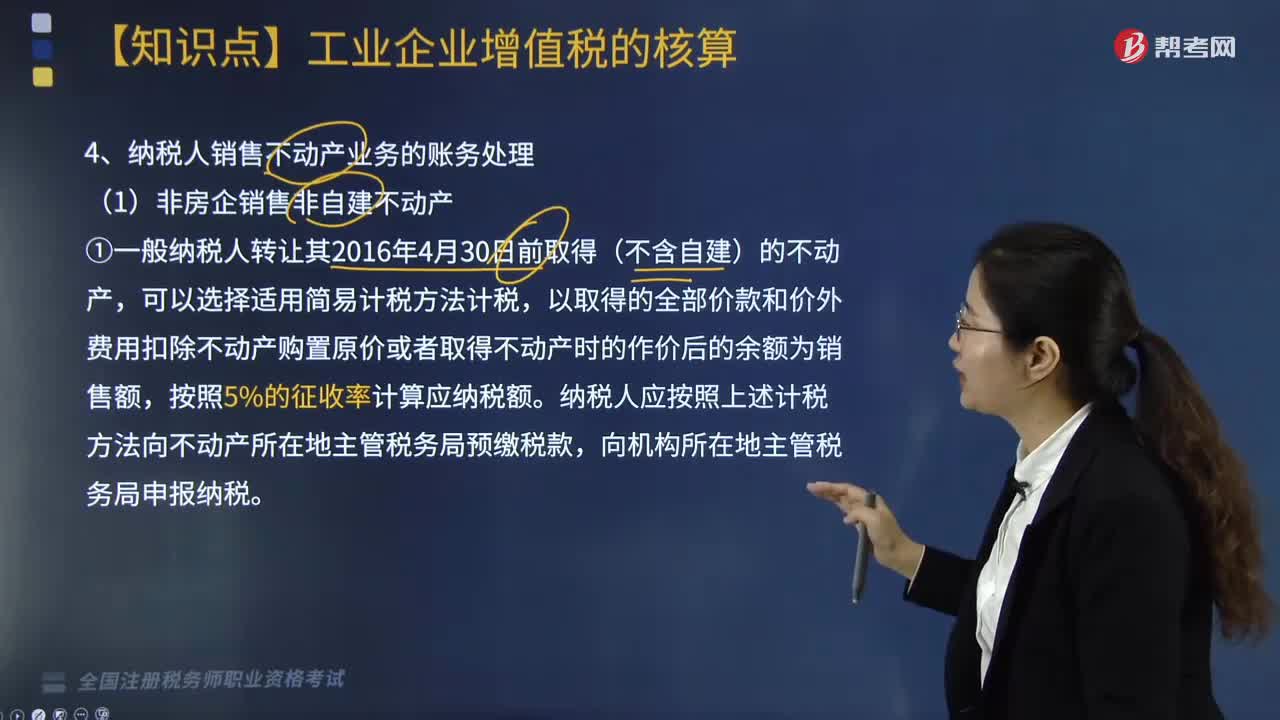

非房企銷售非自建不動產(chǎn)的賬務(wù)處理怎么做?

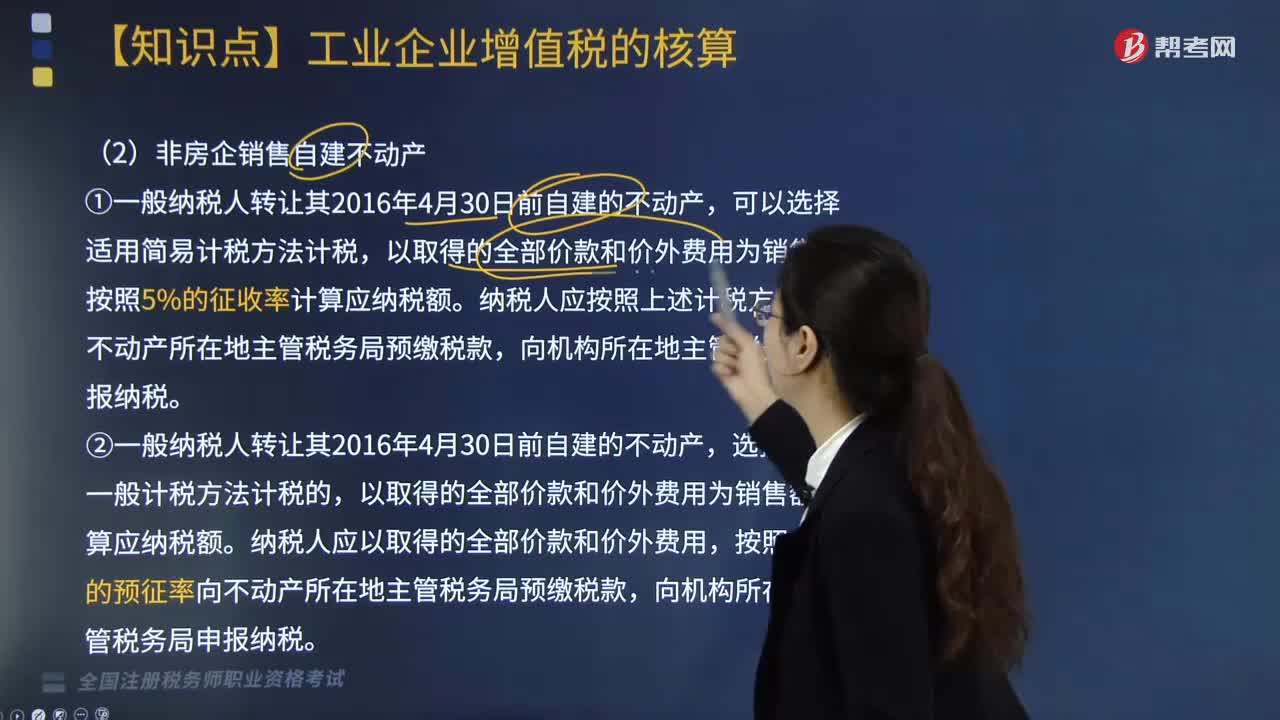

非房企銷售自建不動產(chǎn)的賬務(wù)處理怎么做?

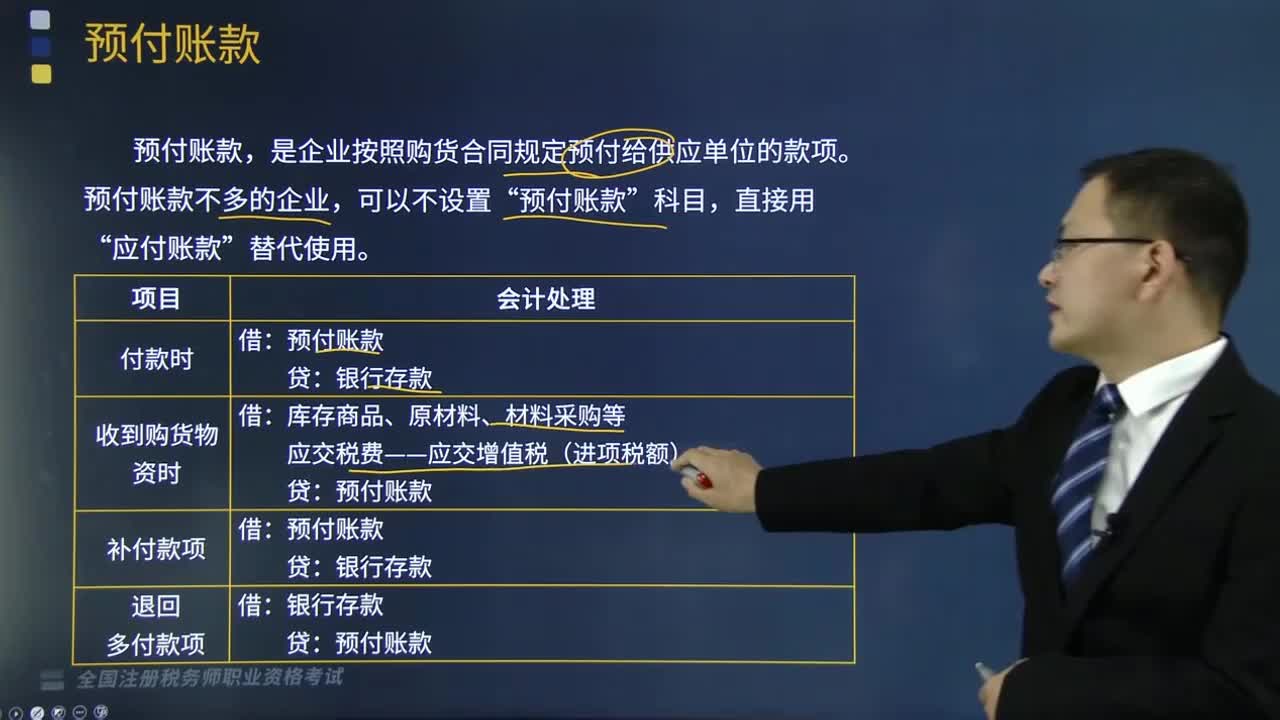

預(yù)付賬款的賬務(wù)處理是怎樣的?

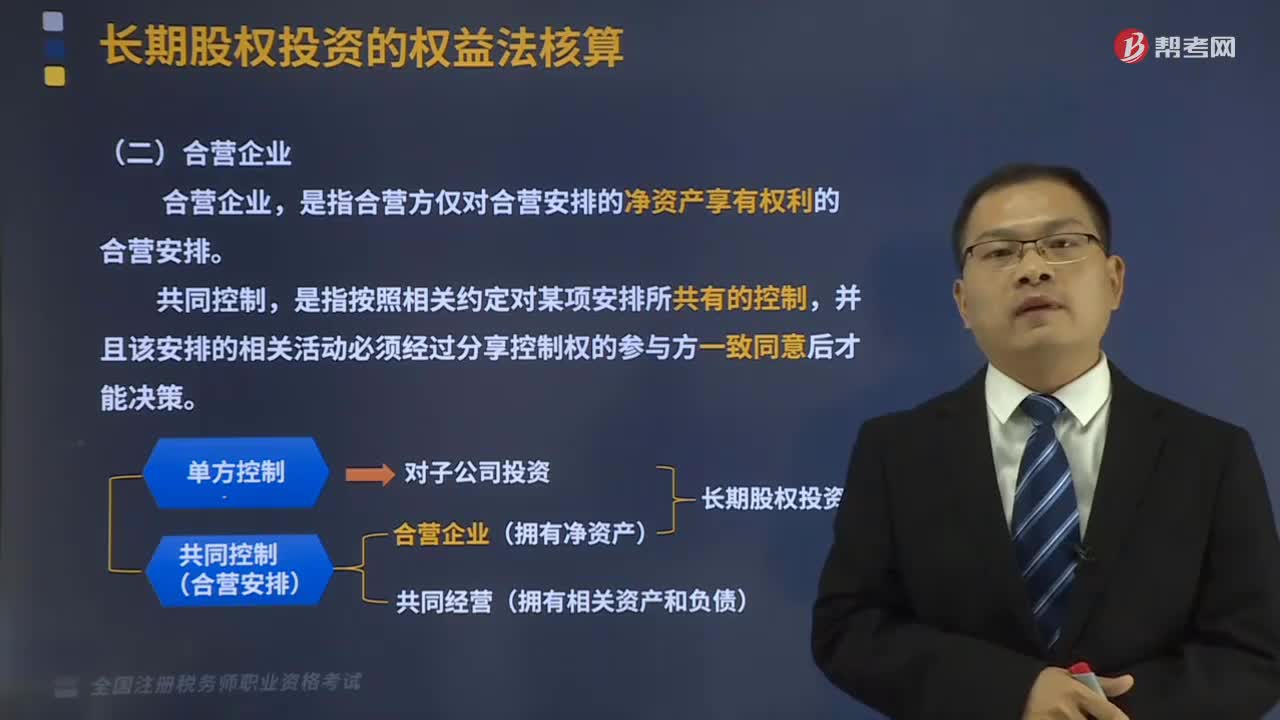

聯(lián)營企業(yè)和合營企業(yè)的會計處理分別是什么?

合營企業(yè)的適用范圍是怎樣的?

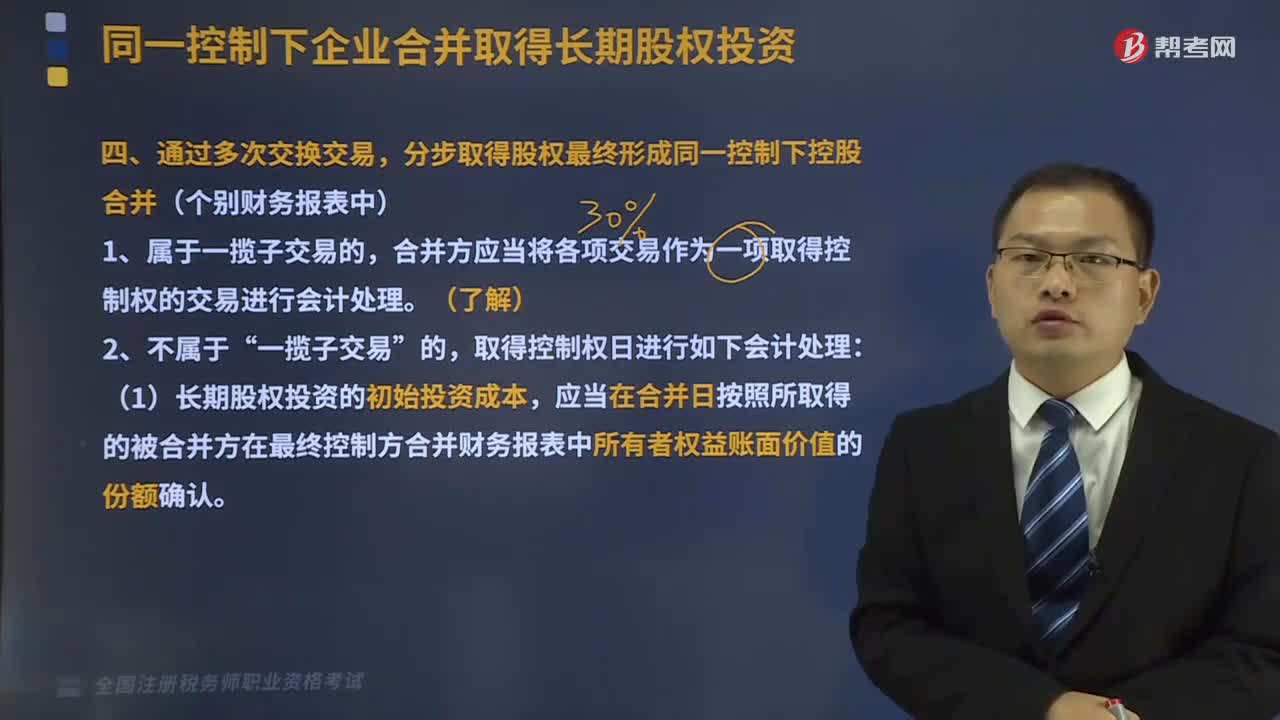

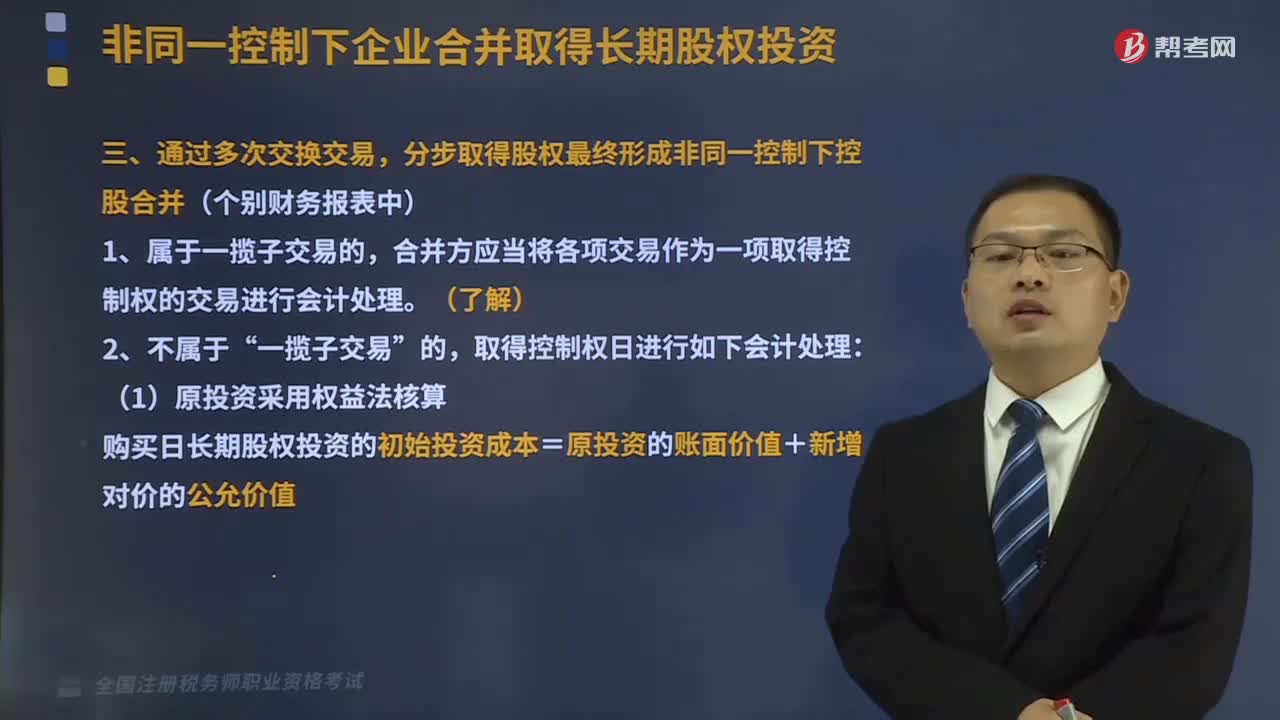

通過多次交換交易,分步取得股權(quán)最終形成非同一控制下控股合并是怎樣的?