稅務(wù)師職業(yè)資格考試相關(guān)視頻

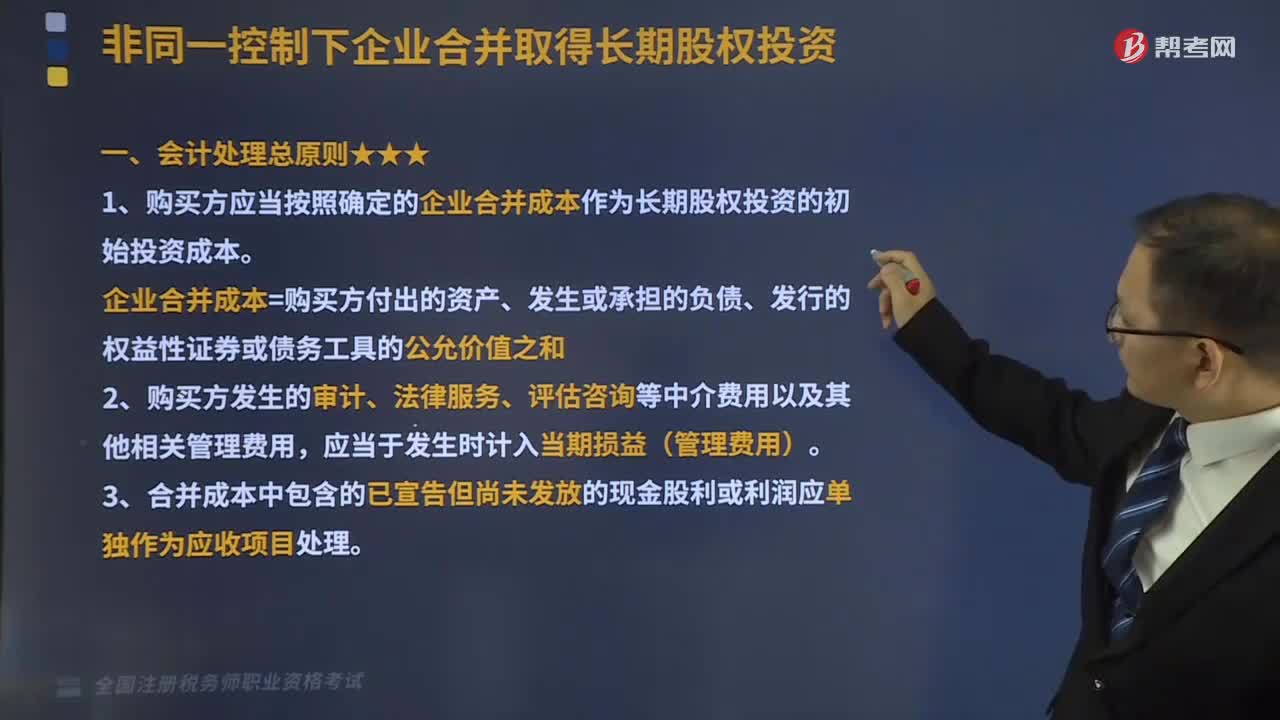

非同一控制下企業(yè)合并取得長(zhǎng)期股權(quán)投資會(huì)計(jì)處理總原則是什么?

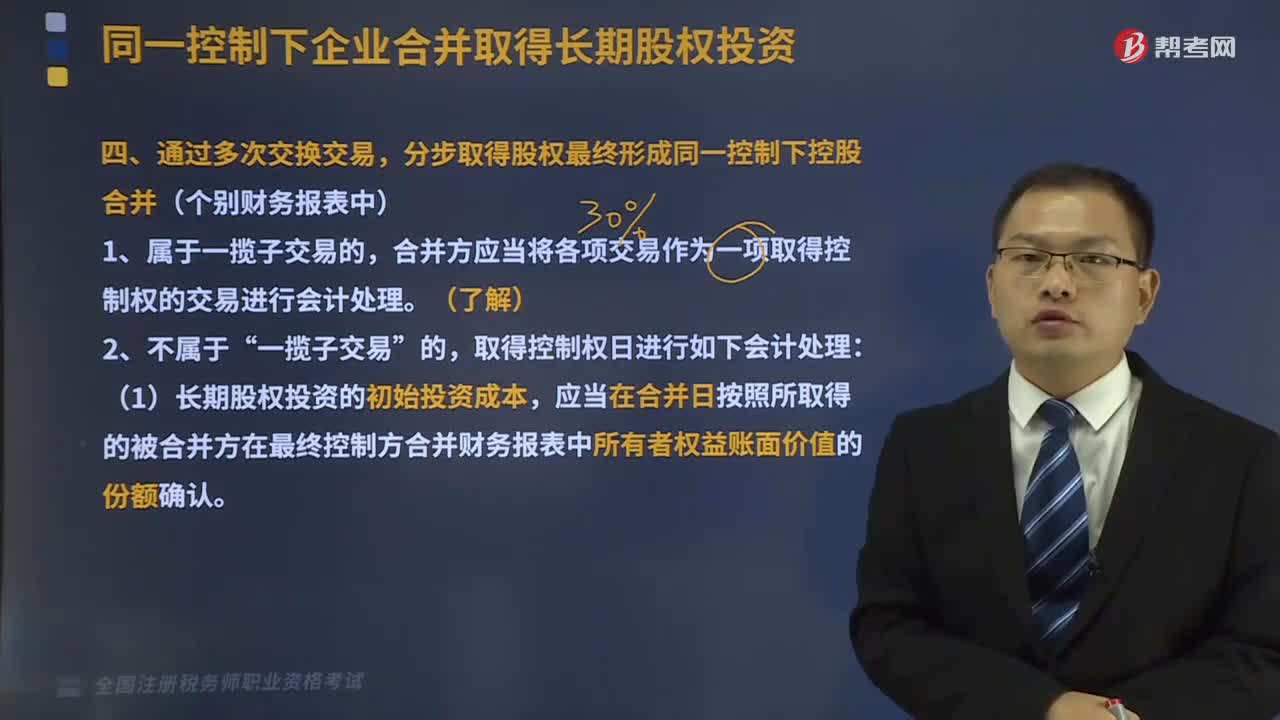

通過多次交換交易分步取得股權(quán)最終形成同一控制下控股合并是什么意思?

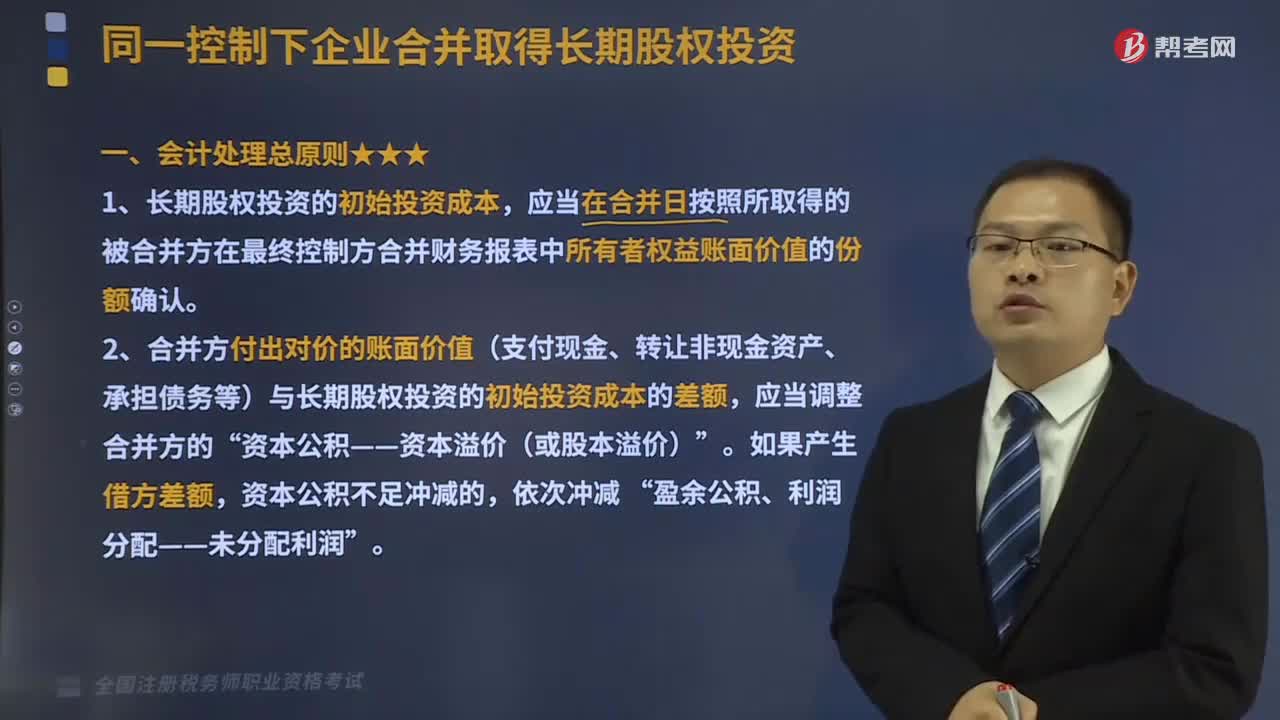

同一會(huì)計(jì)處理總原則是什么?

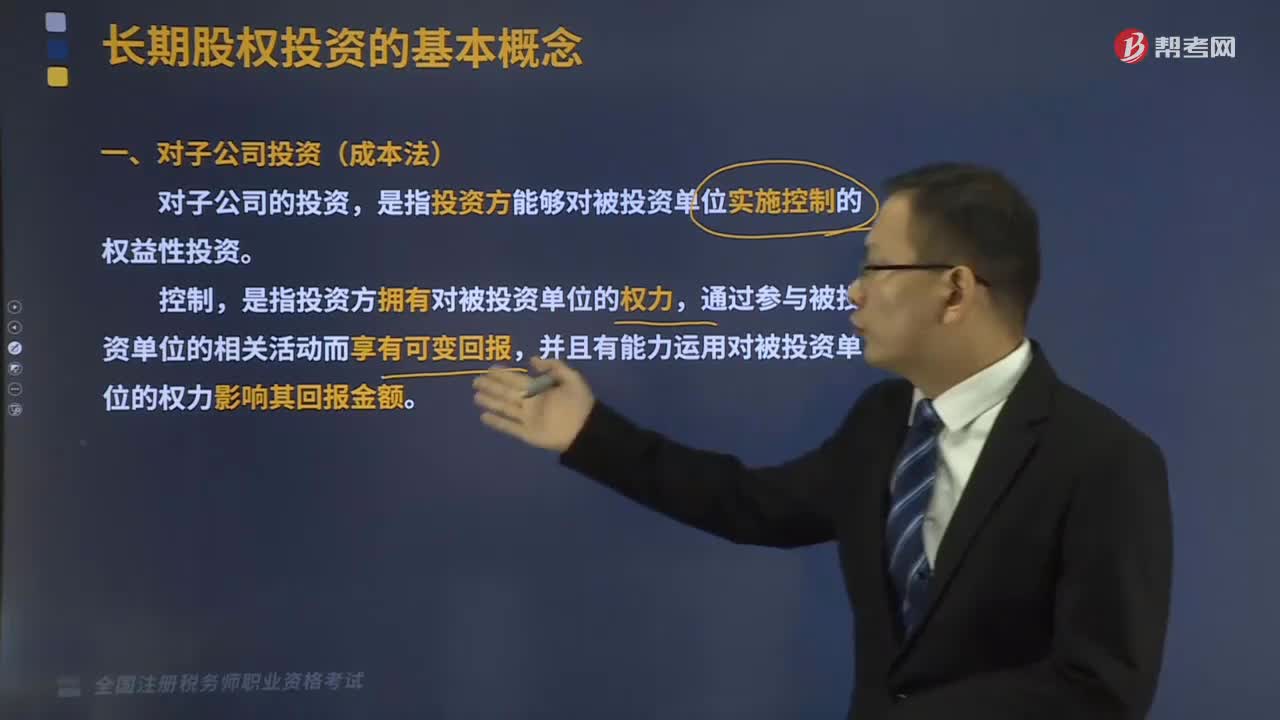

長(zhǎng)期股權(quán)投資的基本概念是什么?

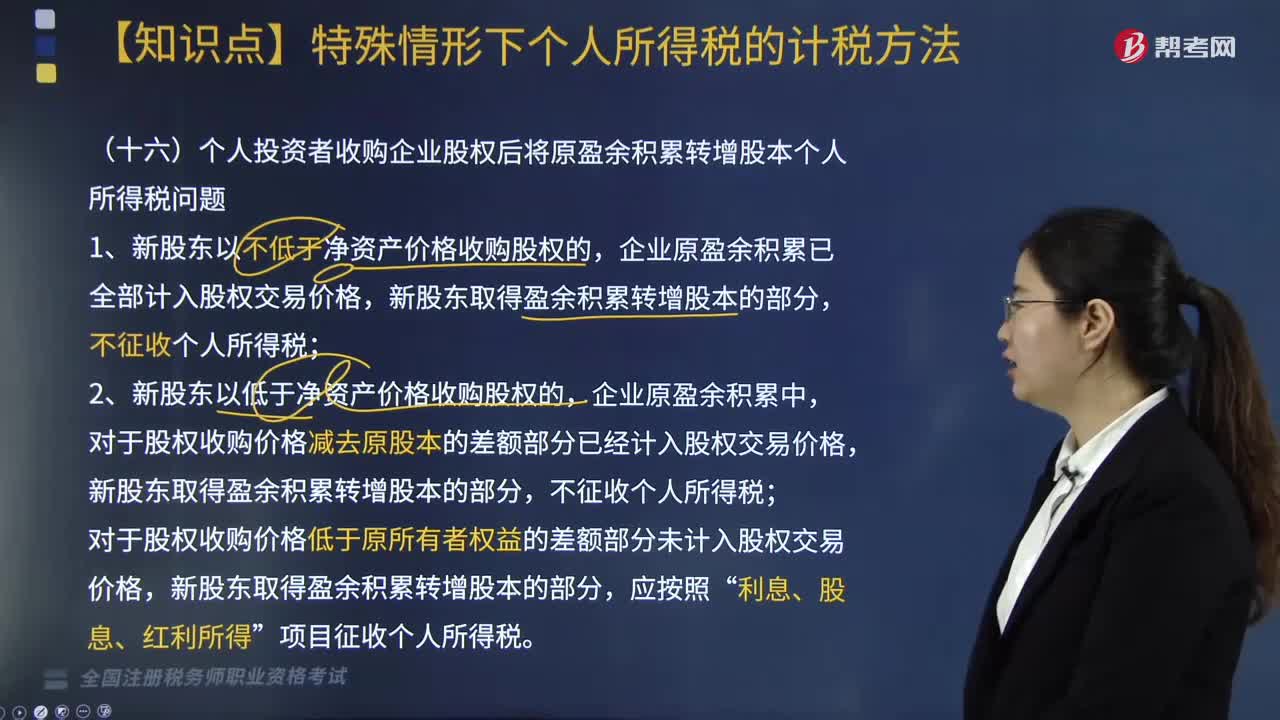

個(gè)人投資者收購(gòu)企業(yè)股權(quán)后將原盈余積累轉(zhuǎn)增股本是否征收個(gè)人所得稅?

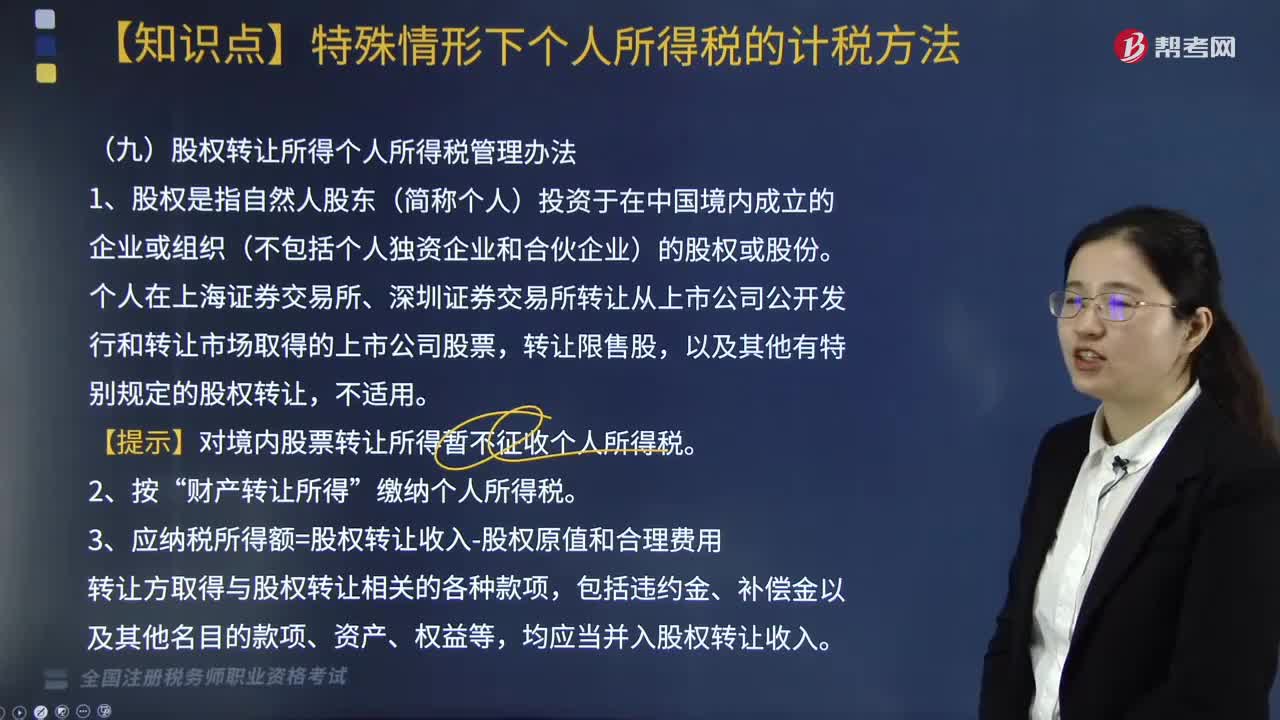

什么是股權(quán)?股權(quán)轉(zhuǎn)讓所得個(gè)人所得稅如何管理?

自行開發(fā)無形資產(chǎn)的處理原則是什么?

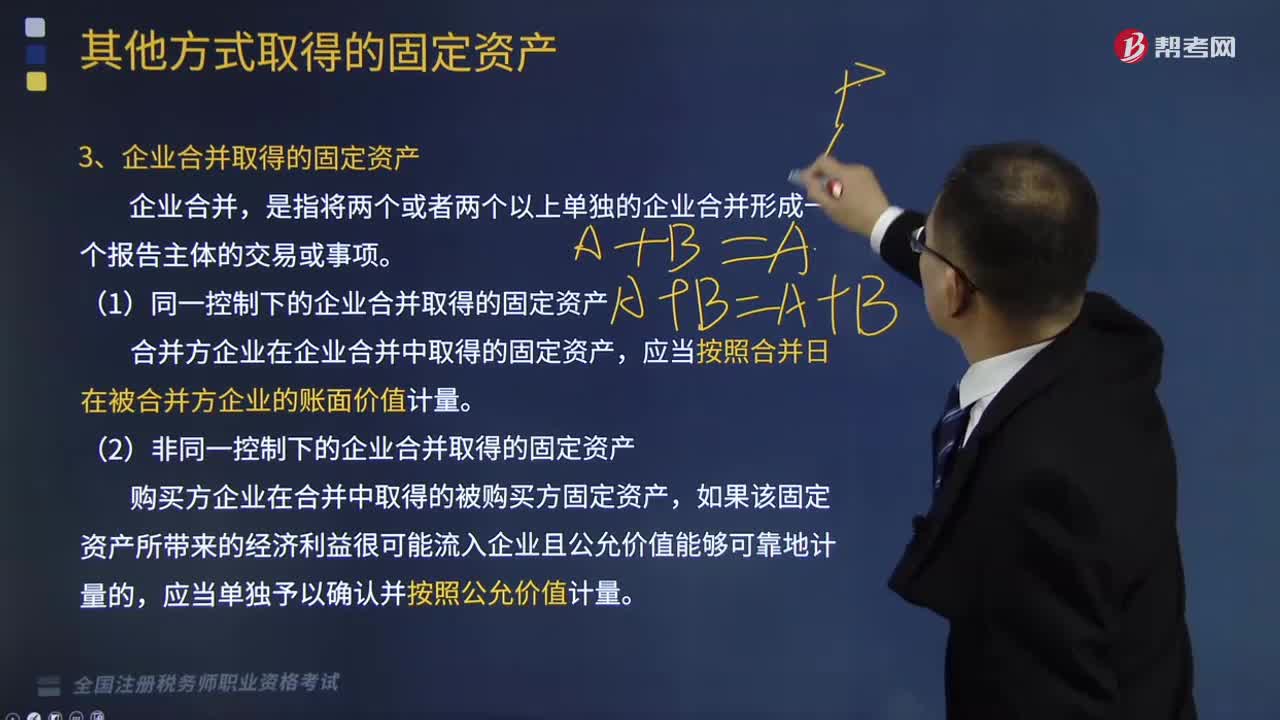

企業(yè)合并取得的固定資產(chǎn)和盤盈的固定資產(chǎn)分別是什么?

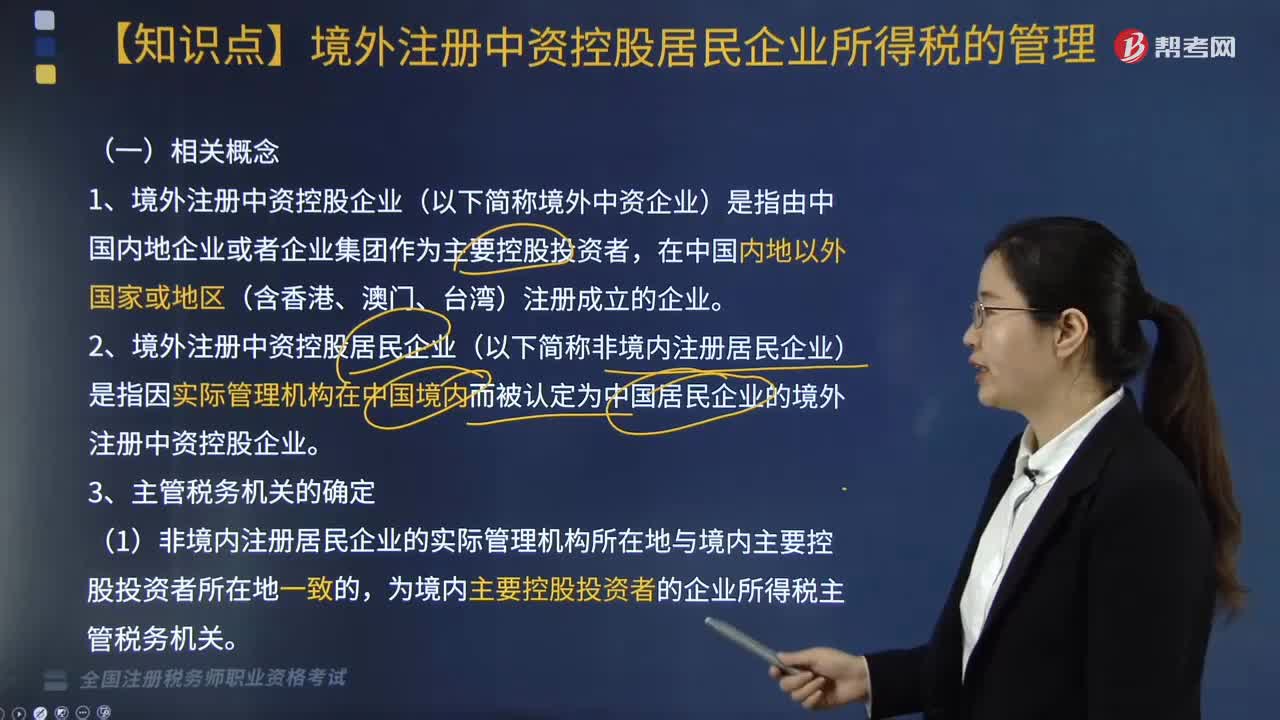

什么是境外注冊(cè)中資控股居民企業(yè)所得稅的管理?

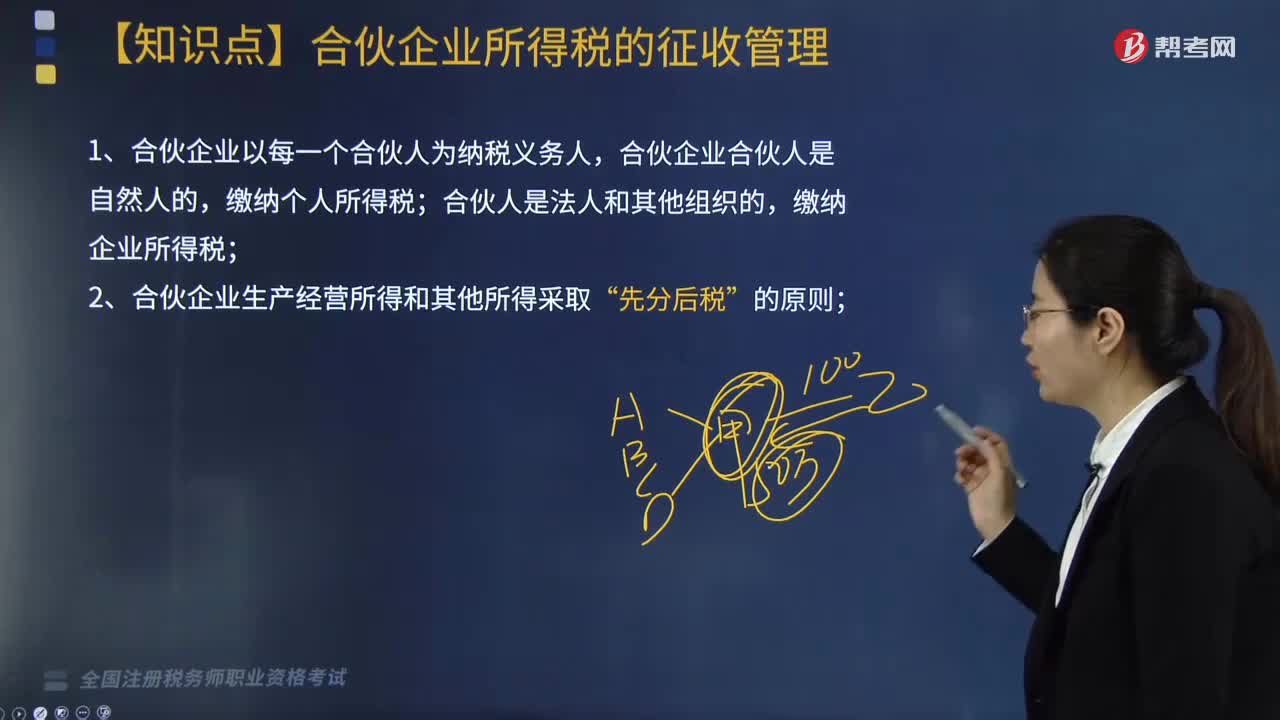

合伙企業(yè)所得稅的征收管理是如何計(jì)算的?

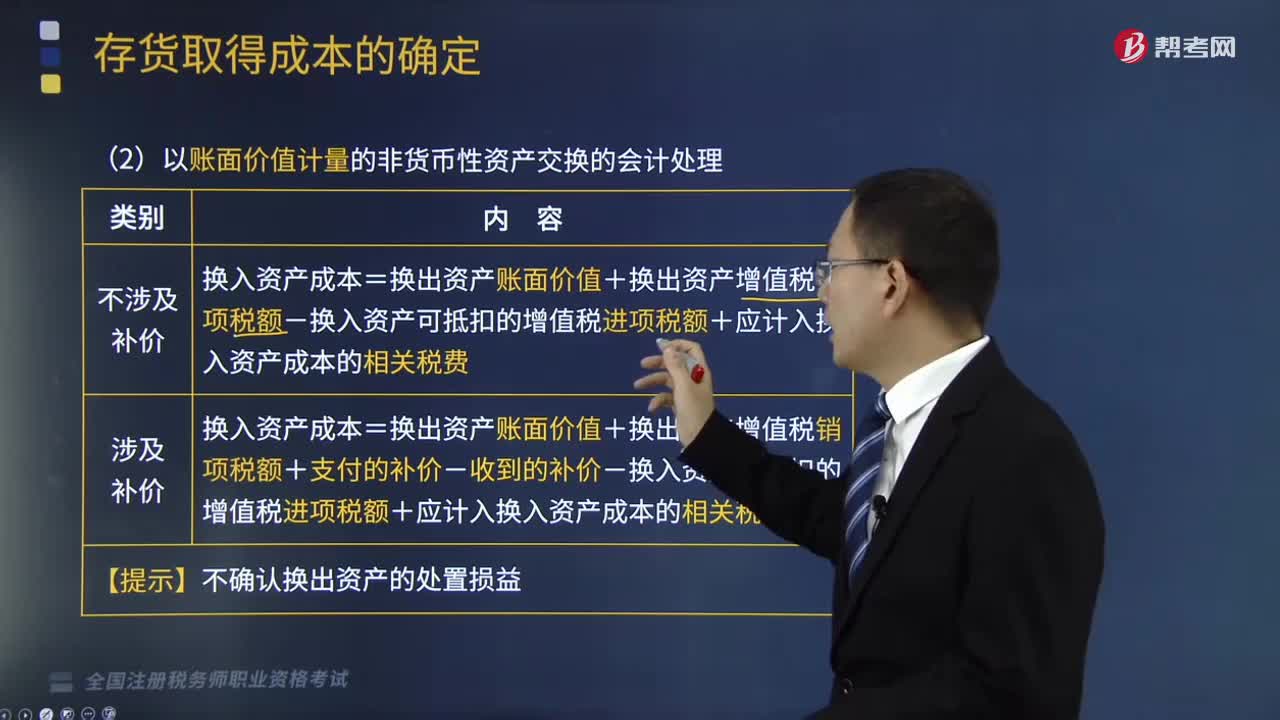

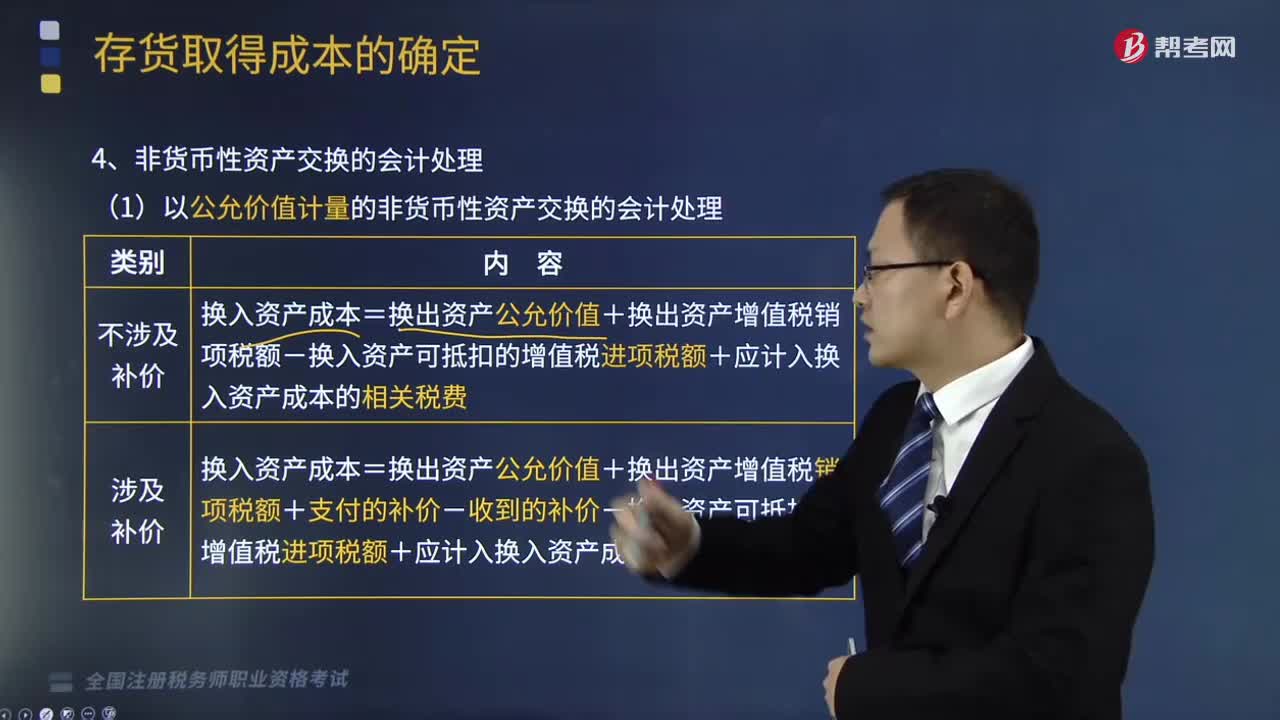

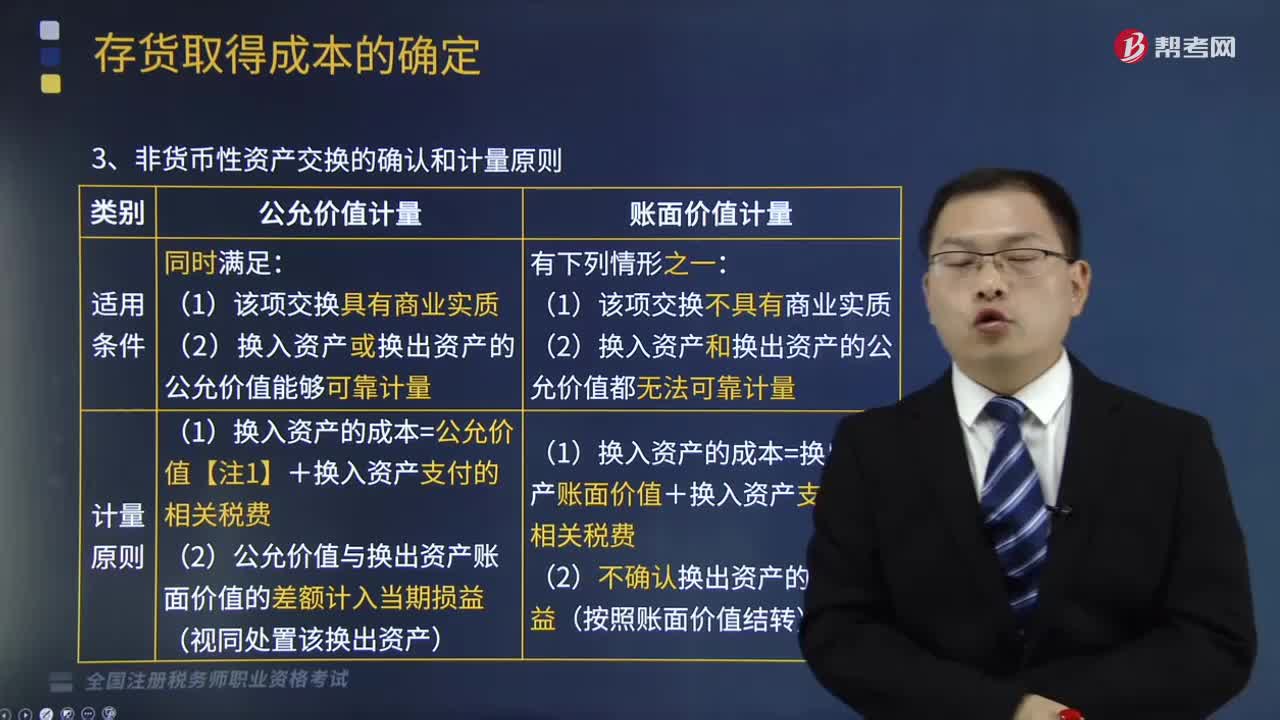

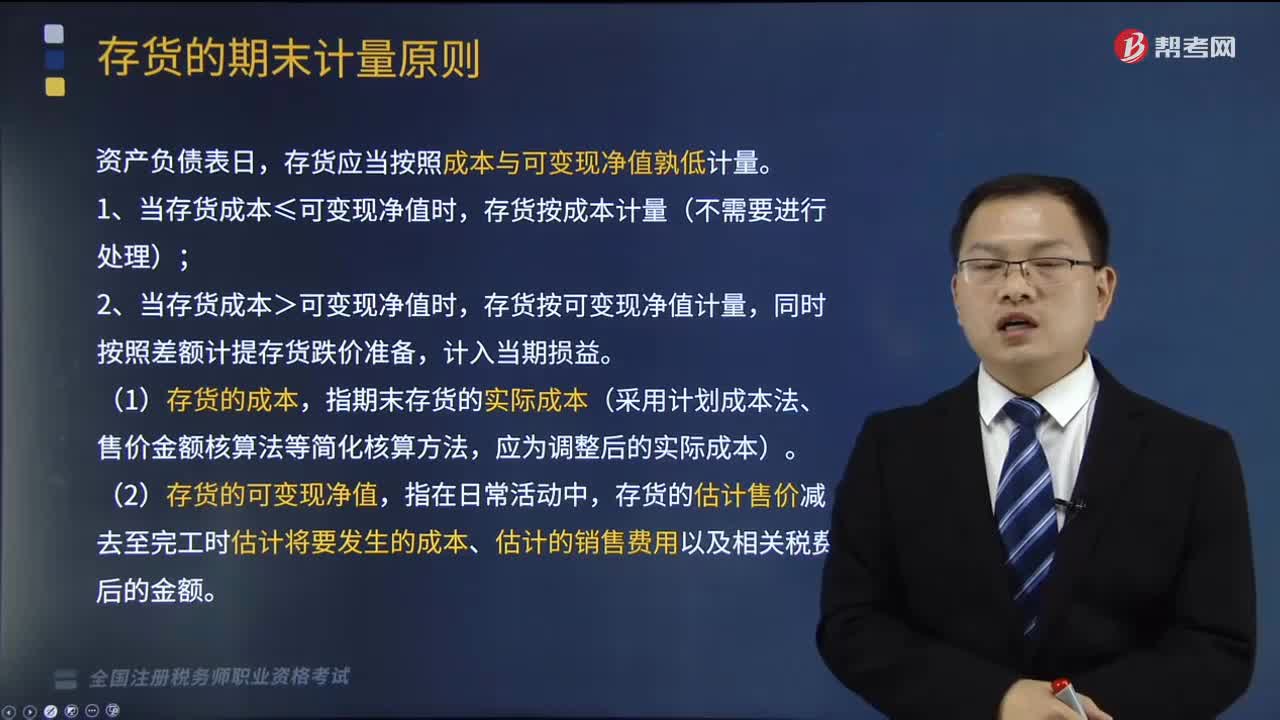

存貨的期末計(jì)量原則是什么?

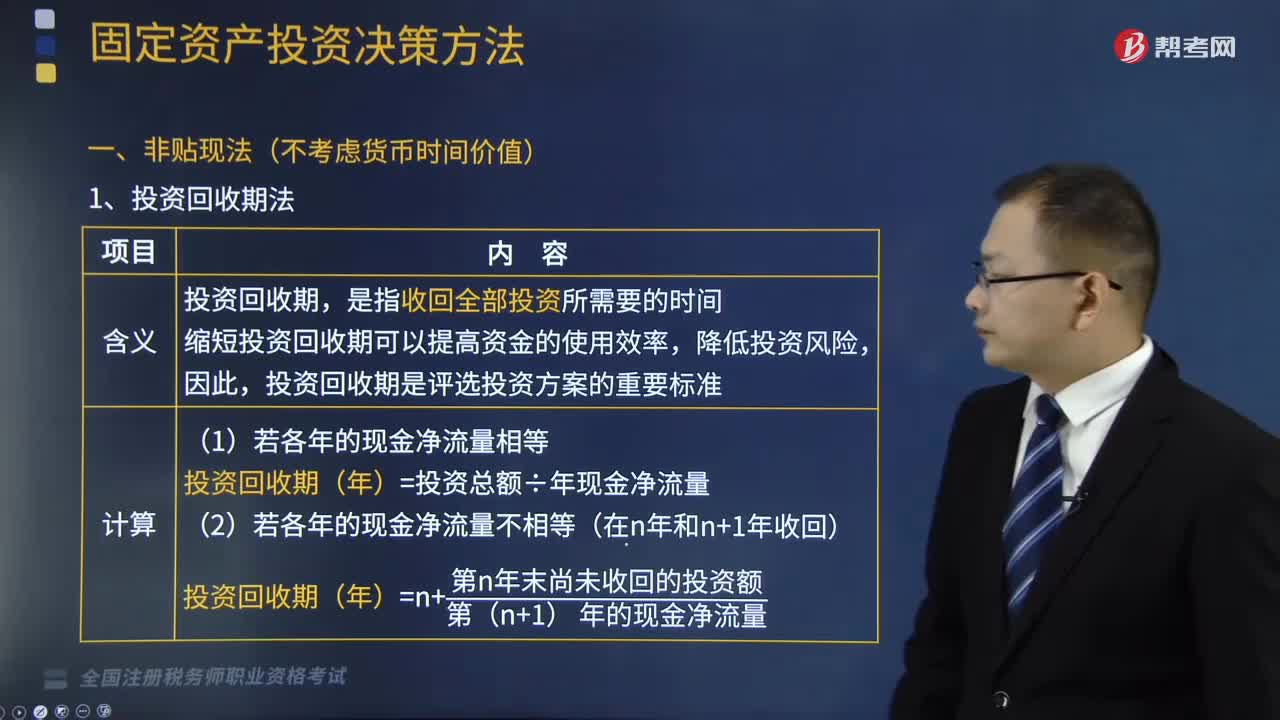

什么是非貼現(xiàn)法中的投資回收期法?