下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

04:52

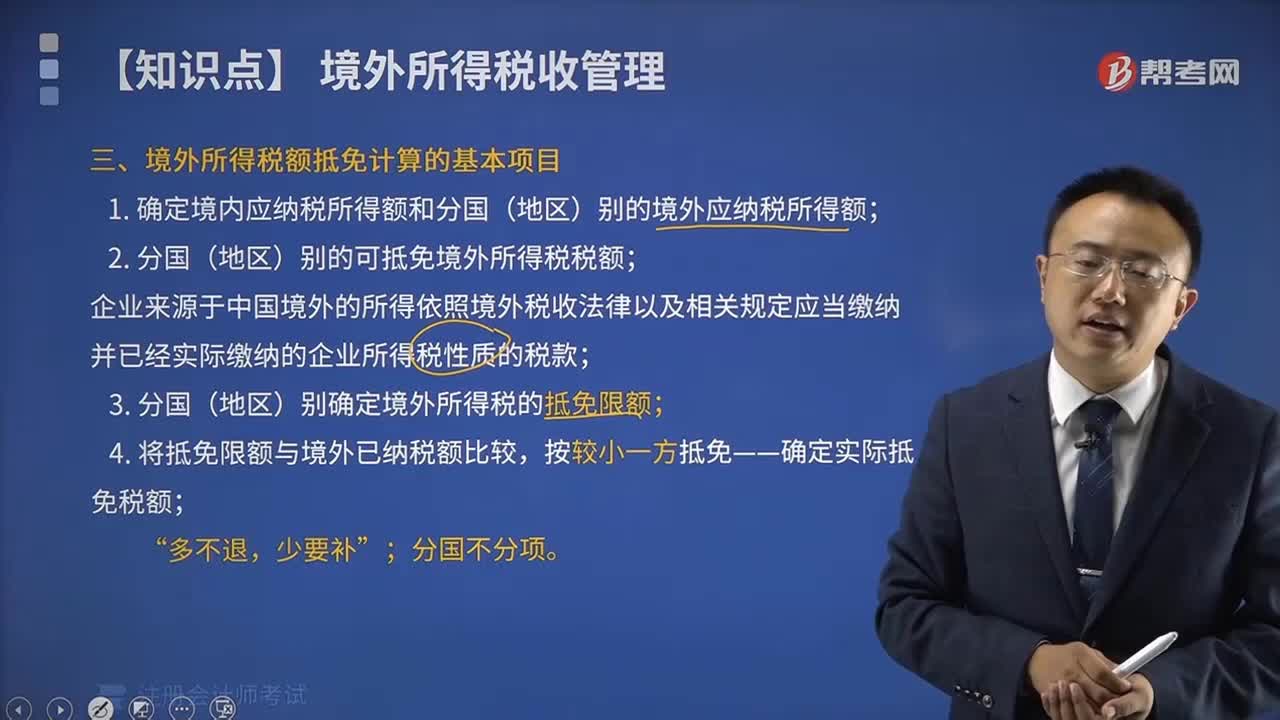

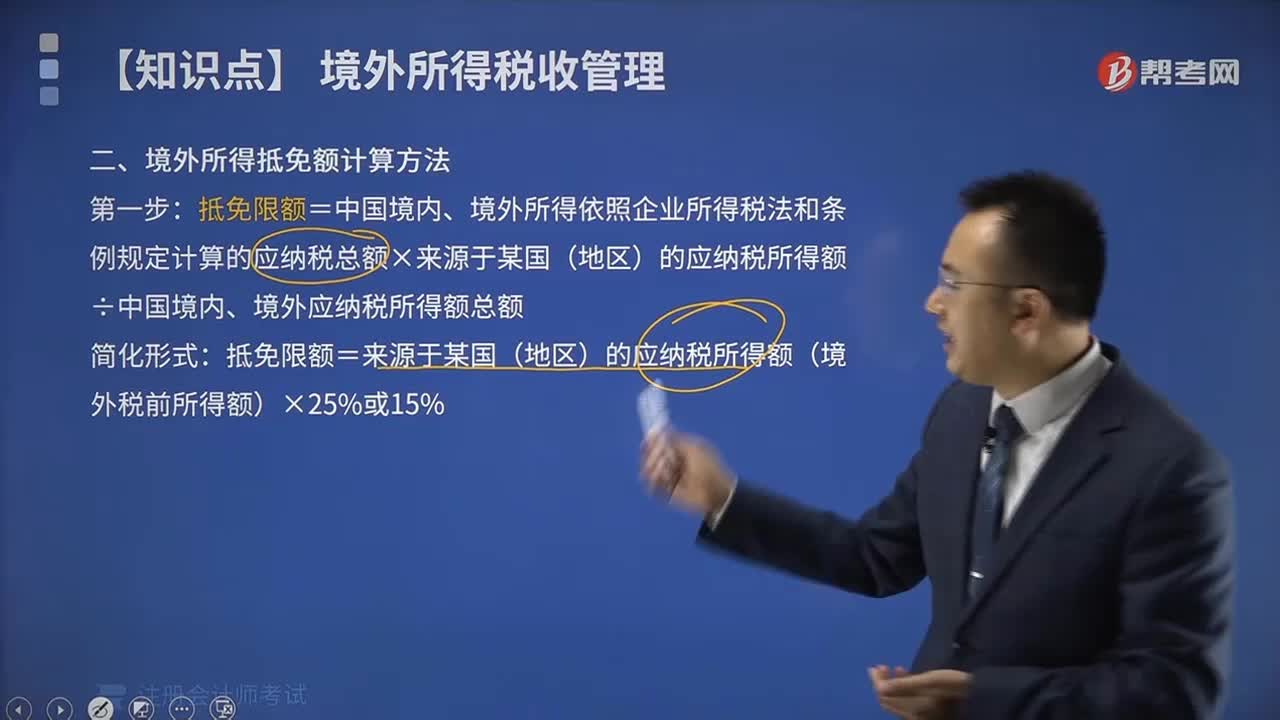

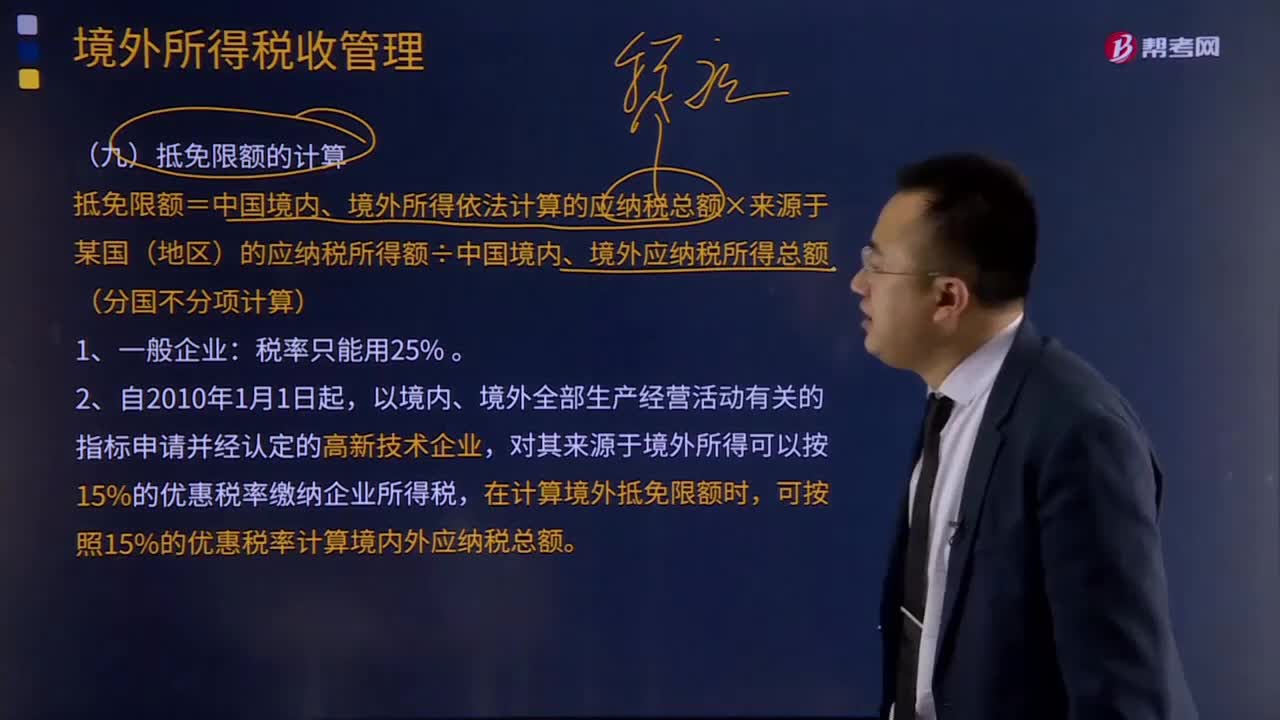

04:52抵免限額和實際抵免境外稅額是如何計算的?:抵免限額和實際抵免境外稅額是如何計算的?抵免限額=中國境內(nèi)、境外所得依法計算的應納稅總額×來源于某國(地區(qū))的應納稅所得額÷中國境內(nèi)、境外應納稅所得總額(分國不分項計算):在計算境外抵免限額時。可按照15%的優(yōu)惠稅率計算境內(nèi)外應納稅總額:實際抵免境外稅額的計算:已在境外繳納和負擔的所得稅稅額和抵免限額相比。用每年度抵免限額抵免當年應抵稅額后的余額進抵補。

04:02

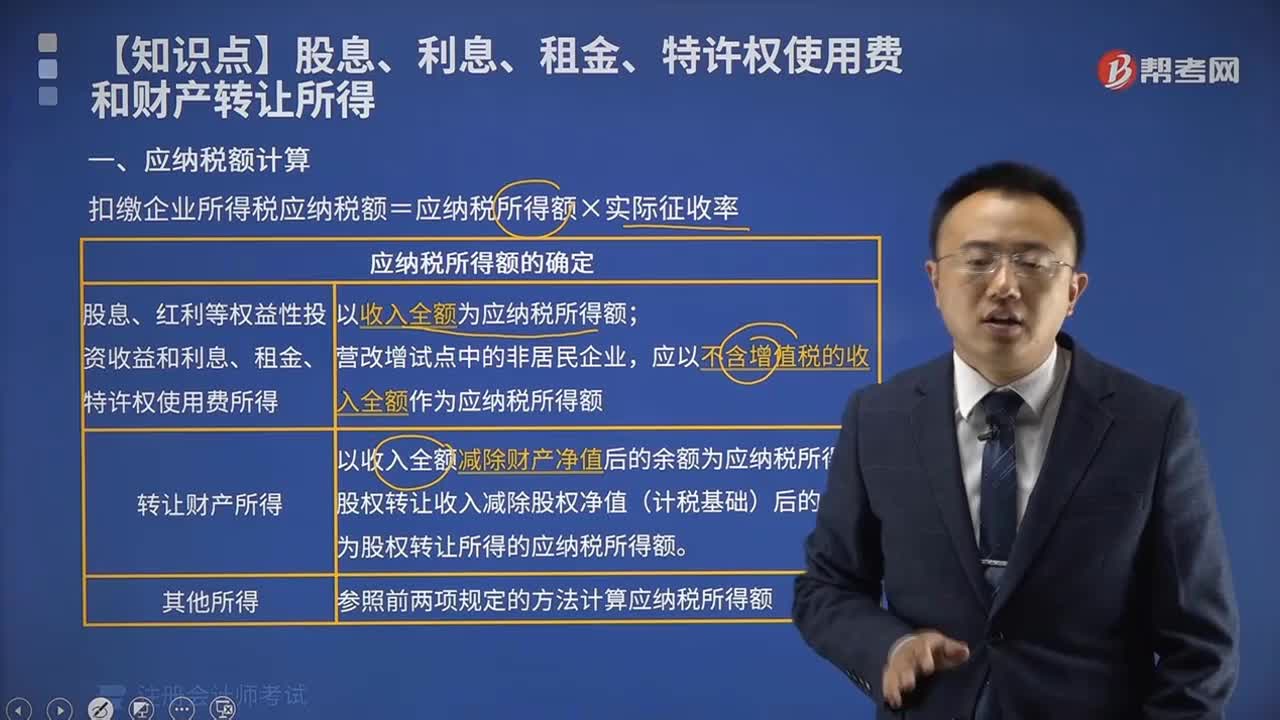

04:02扣繳企業(yè)所得稅應納稅額如何計算?:扣繳企業(yè)所得稅應納稅額如何計算?扣繳企業(yè)所得稅應納稅額=應納稅所得額×實際征收率,扣繳義務發(fā)生之日為相關款項實際支付或者到期應支付之日,2、取得收入的非居民企業(yè)在主管稅務機關責令限期繳納稅款前自行申報繳納應源泉扣繳稅款的,應當按照填開稅收繳款書之日前一日人民幣匯率中間價折合成人民幣。3、主管稅務機關責令取得收入的非居民企業(yè)限期繳納應源泉扣繳稅款的。

10:47

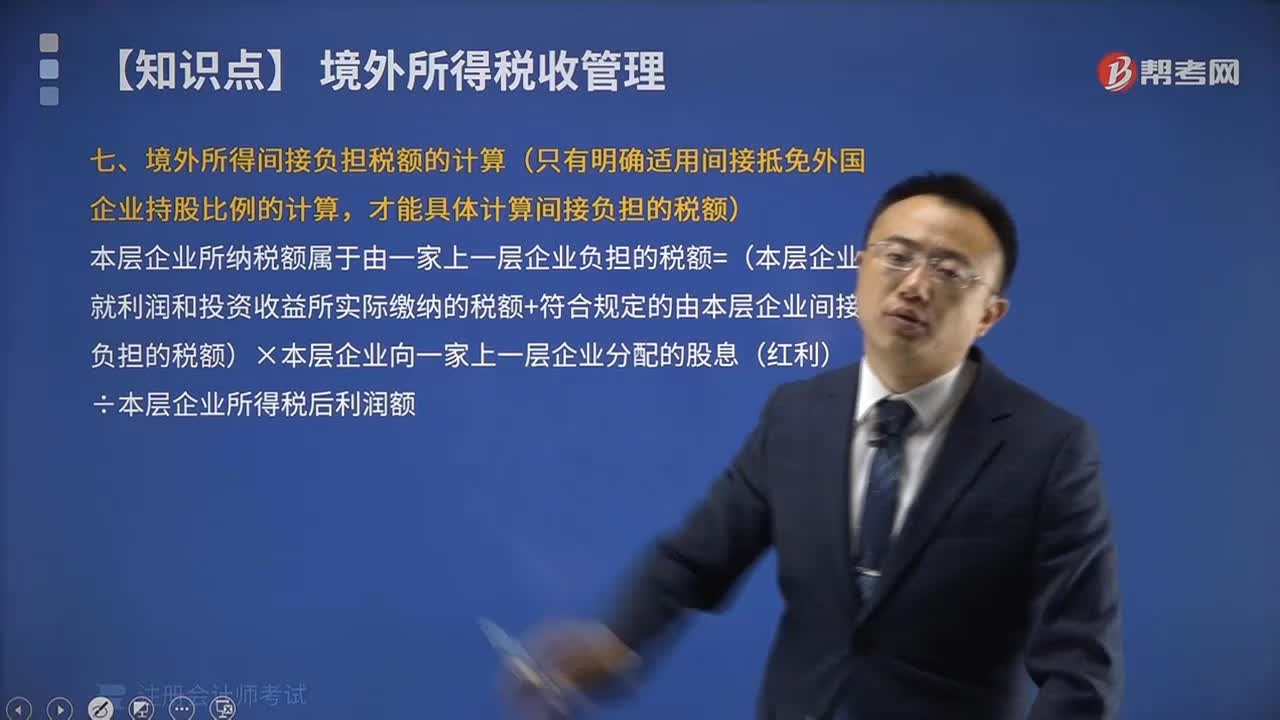

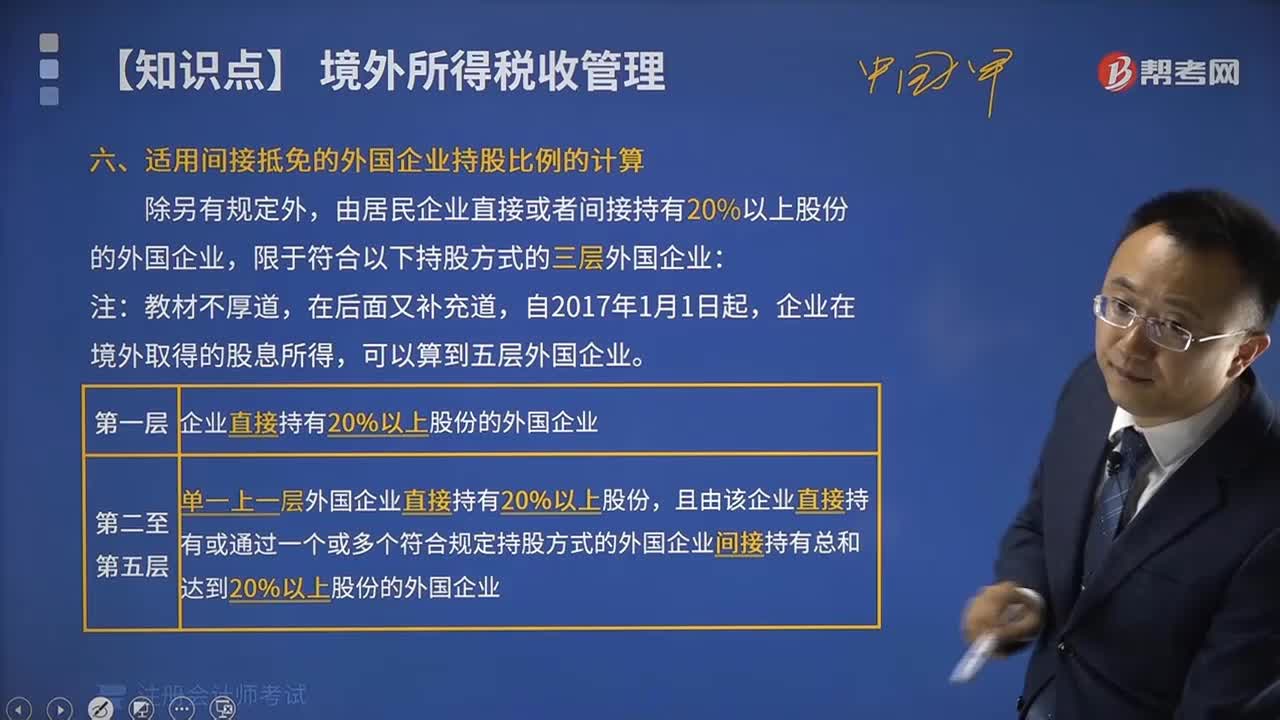

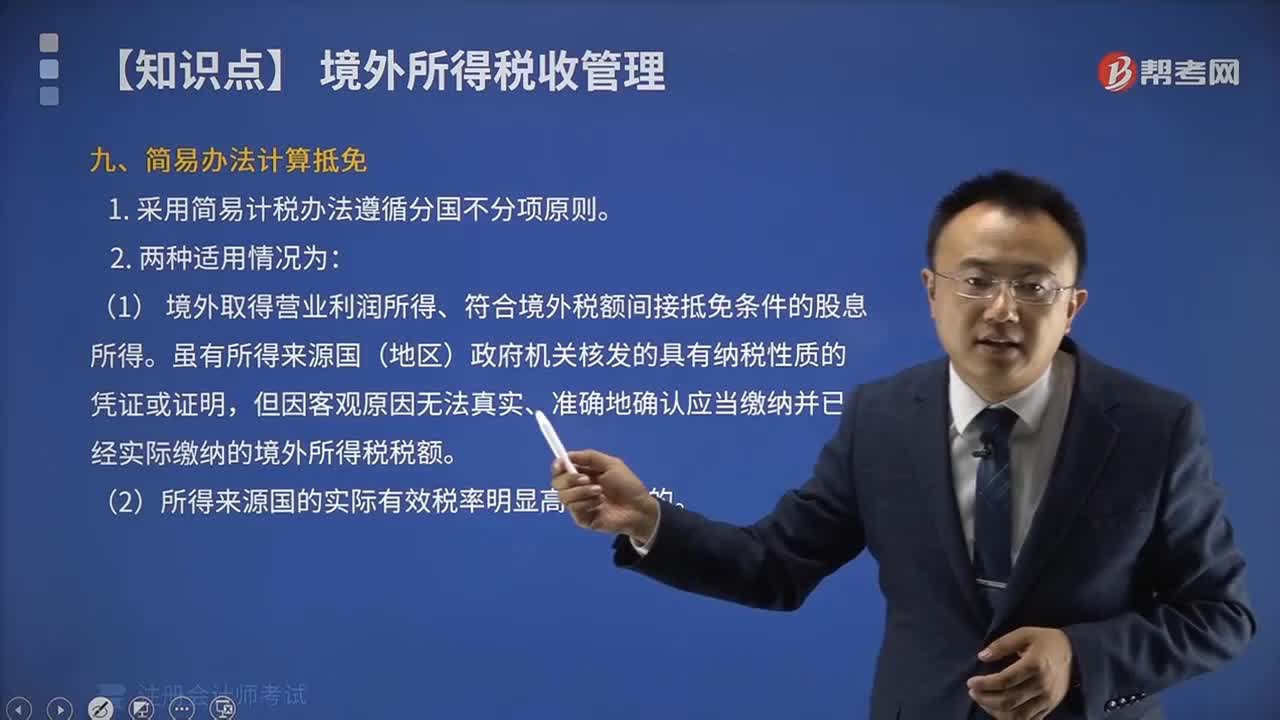

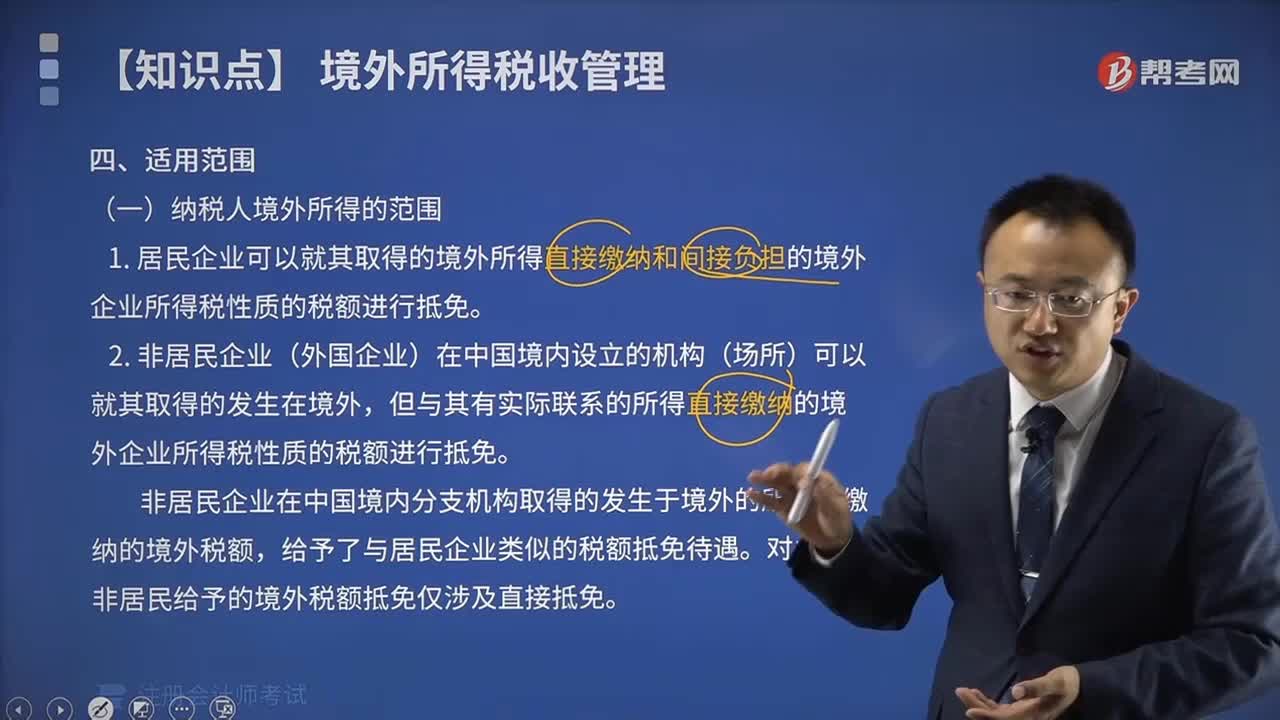

10:47境外所得抵扣稅額應該如何計算?:境外所得抵扣稅額應該如何計算?企業(yè)取得的下列所得已在境外繳納的所得稅稅額,抵免限額為該項所得依照(我國)企業(yè)所得稅法規(guī)定計算的應納稅額;外國企業(yè)在境外實際繳納的所得稅稅額中屬于該項所得負擔的部分,可以作為該居民企業(yè)的可抵免境外所得稅稅額,在企業(yè)所得稅法規(guī)定的抵免限額內(nèi)抵免。【例題·計算題】某企業(yè)2018年度境內(nèi)應納稅所得額為100萬元。

02:32

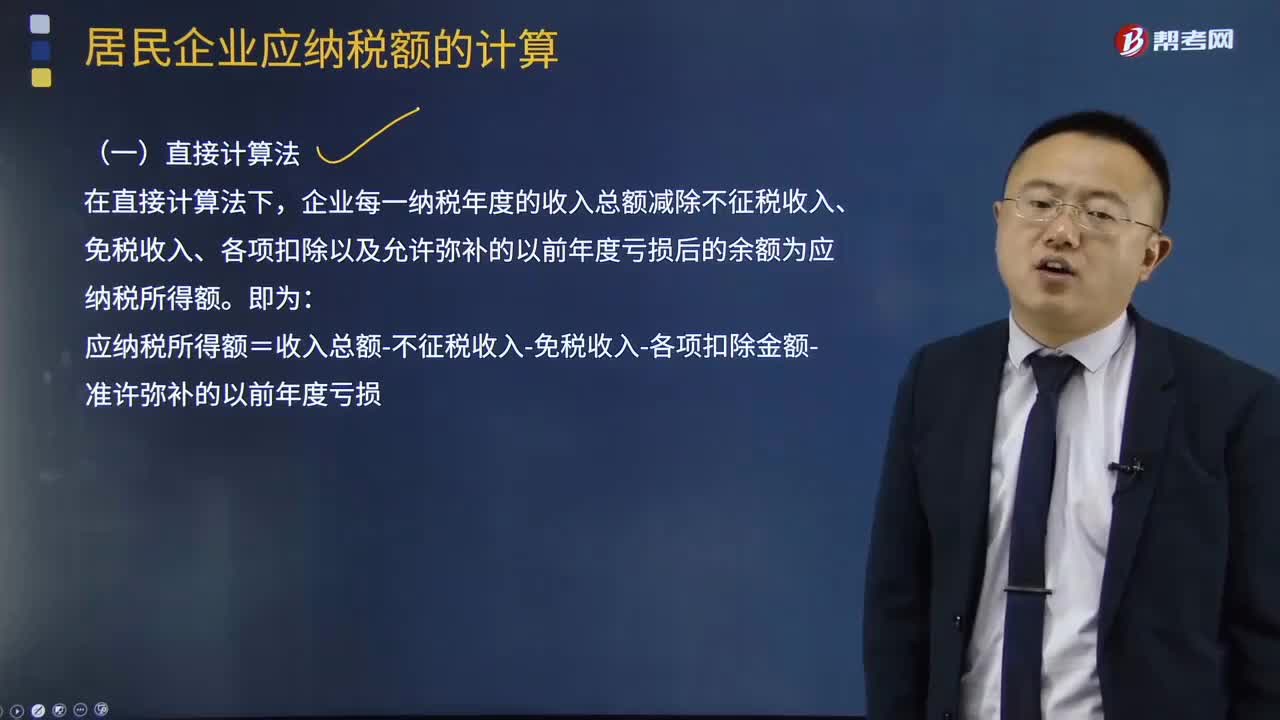

02:32應納稅所得額的直接計算法是怎樣的?:應納稅所得額的直接計算法是怎樣的?居民企業(yè)應繳納所得稅額等于應納稅所得額乘以適用稅率,基本計算公式為:應納稅額=應納稅所得額×適用稅率-減免稅額-抵免稅額(要注意稅收優(yōu)惠),應納稅額的多少。取決于應納稅所得額和適用稅率兩個因素,應納稅所得額的計算一般有兩種方法。直接計算法和間接計算法,在直接計算法下。

22:11

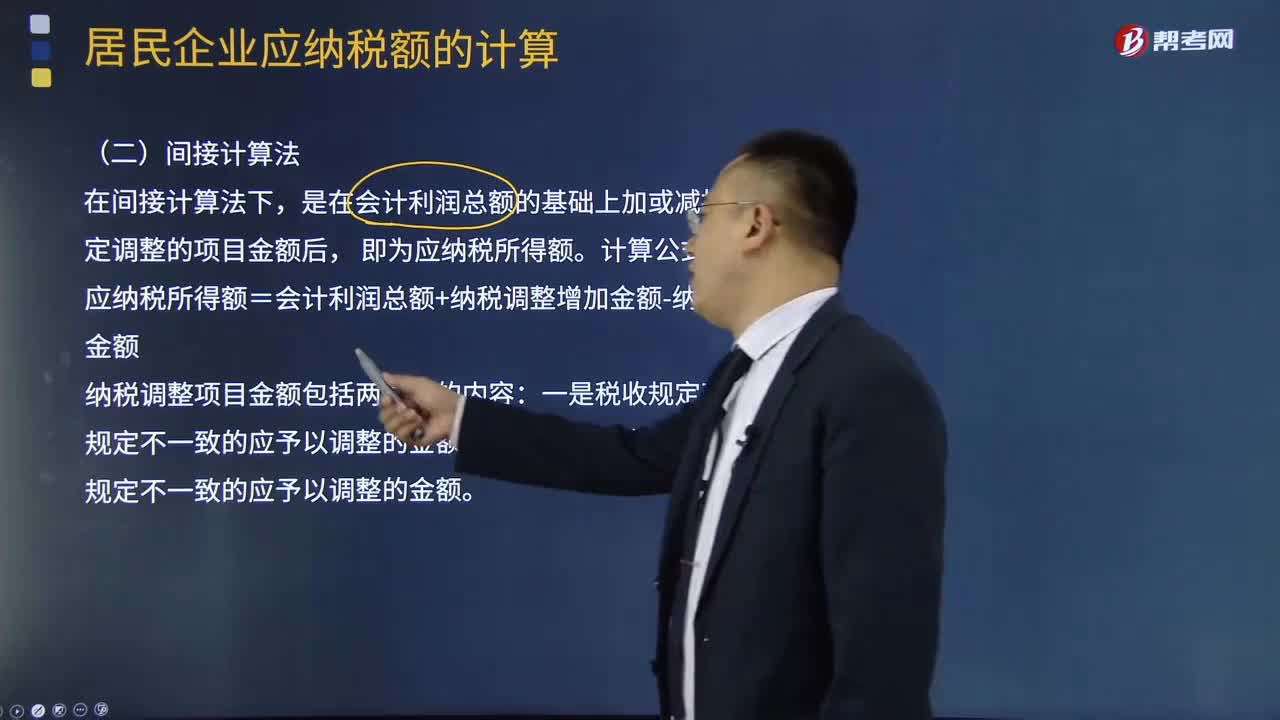

22:11什么是應納稅所得額的間接計算法?:什么是應納稅所得額的間接計算法?居民企業(yè)應繳納所得稅額等于應納稅所得額乘以適用稅率,應納稅額=應納稅所得額×適用稅率-減免稅額-抵免稅額(要注意稅收優(yōu)惠),應納稅所得額的計算一般有兩種方法。是在會計利潤總額的基礎上加或減按照稅法規(guī)定調(diào)整的項目金額后。應納稅所得額=會計利潤總額+納稅調(diào)整增加金額-納稅調(diào)整減少金額;計算該企業(yè)2018年度實際應納的企業(yè)所得稅

03:28

03:28勞務報酬所得預繳稅額如何計算?:勞務報酬所得預繳稅額如何計算?計算應預扣預繳稅額。【解析】收入額=預扣預繳應納稅所得額=收入×(1-20%)=20000×(1-20%)=16000(元):應預扣預繳稅額=16000×20%=3200(元):【例題·計算題】歌星劉某一次取得表演收入40000元:請計算其應預扣預繳個人所得稅稅額,個人所得稅預扣率表(居民個人勞務報酬所得預扣預繳適用。

00:29

00:29利息、股息、紅利所得和偶然所得應納稅額如何計算?:利息、股息、紅利所得和偶然所得應納稅額如何計算?應納稅所得額是指按照稅法規(guī)定確定納稅人在一定期間所獲得的所有應稅收入減除在該納稅期間依法允許減除的各種支出后的余額,是計算企業(yè)所得稅稅額的計稅依據(jù)。《企業(yè)所得稅法》規(guī)定的應納稅所得額是指企業(yè)每一納稅年度的收入總額,減除不征稅收入、免稅收入、各項扣除及允許彌補的以前年度虧損后的余額。企業(yè)應納稅所得額的計算,均不作為當期的收入和費用。

09:37

09:37居民個人綜合所得應納稅所得額確定和應納稅額應該如何計算?:居民個人綜合所得應納稅所得額確定和應納稅額應該如何計算?綜合所得應納稅所得額=每一納稅年度的收入額-6萬元年-專項扣除-專項附加扣除-其他扣除;1、工資、薪金所得全額計入收入額;而勞務報酬所得、特許權使用費所得的收入額為實際取得勞務報酬、特許權使用費收入的80%,稿酬所得的收入額在扣除20%費用基礎上,即稿酬所得的收入額為實際取得稿酬收入的56%,2、每年收入減除額6萬。3、專項扣除。

02:39

02:39境外所得的稅額扣除是怎樣的?:對該所得在境外已納稅額采取了分不同情況從應征稅額中予以扣除的做法。可以從其應納稅額中抵免已在境外繳納的個人所得稅稅額,但抵免額不得超過該納稅人境外所得依照規(guī)定計算的應納稅額。依照該所得來源國家(地區(qū))的法律應當繳納并且實際已經(jīng)繳納的所得稅稅額。2.稅法所說的納稅人境外所得依照規(guī)定計算的應納稅額,是居民個人抵免已在境外繳納的綜合所得、經(jīng)營所得以及其他所得的所得稅稅額的限額(以下簡稱抵免限額)。

07:25

07:25應納稅所得額應該如何計算?:應納稅所得額是指按照稅法規(guī)定確定納稅人在一定期間所獲得的所有應稅收入減除在該納稅期間依法允許減除的各種支出后的余額,《企業(yè)所得稅法》規(guī)定的應納稅所得額是指企業(yè)每一納稅年度的收入總額,減除不征稅收入、免稅收入、各項扣除及允許彌補的以前年度虧損后的余額。應納稅所得額=收入總額-不征稅收入-免稅收入-各項扣除-允許彌補的以前年度虧損:企業(yè)所得稅收入總額構成。

00:34

00:34勞務費個人所得稅如何計算?:勞務費個人所得稅如何計算?勞務費個稅的計算方法分為兩部分:1.勞務報酬應納稅額(4000元以內(nèi))=(勞務報酬-費用扣除額)×20%2.勞務報酬應納稅額(超過4000元)=勞務報酬×費用扣除額×稅率-速算扣除數(shù)

00:51

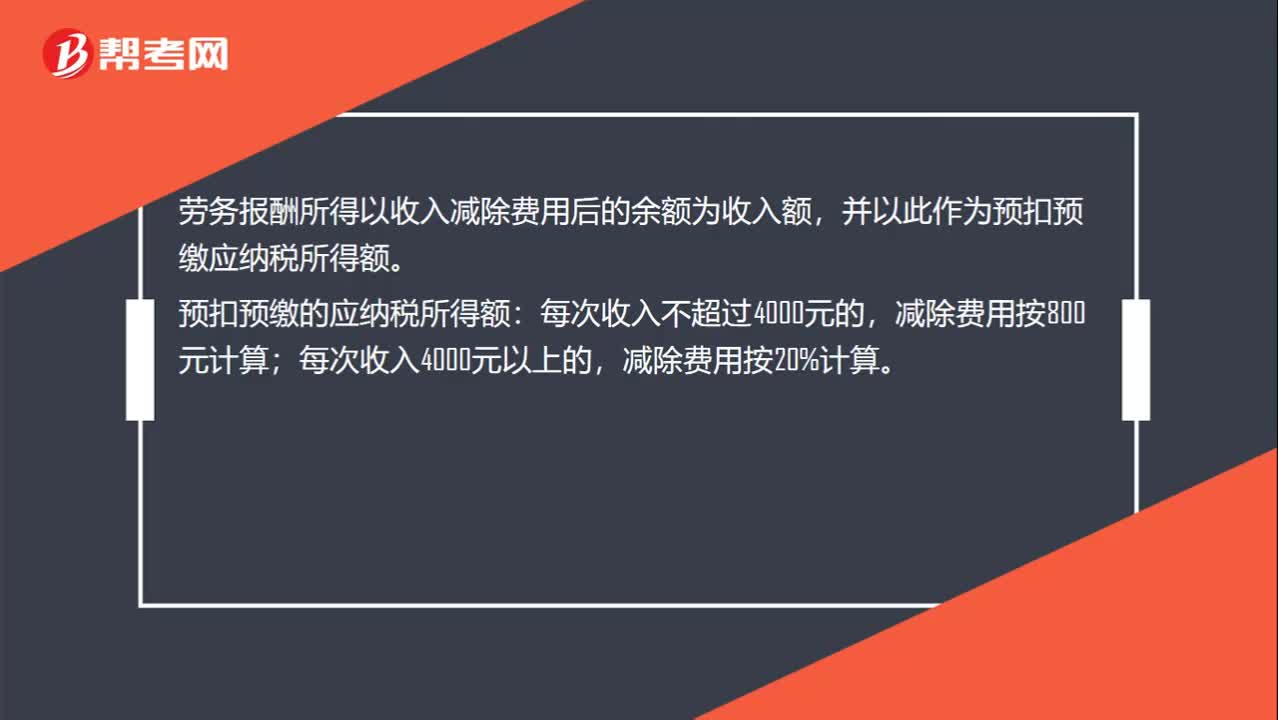

00:51勞務報酬個人所得稅如何計算?:勞務報酬個人所得稅如何計算?勞務報酬所得以收入減除費用后的余額為收入額,并以此作為預扣預繳應納稅所得額。預扣預繳的應納稅所得額:每次收入不超過4000元的,減除費用按20%計算。每次收入≤4000:收入-800;收入×(1-20%)。非居民個人勞務報酬所得適合七級超額累進稅率。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日