下載億題庫APP

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

00:31

00:31城建稅應納稅額如何計算?:城建稅應納稅額如何計算?城市維護建設稅是以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù),城市維護建設稅的特征:一、以納稅人實際繳納的產(chǎn)品稅、增值稅、營業(yè)稅稅額為計稅依據(jù),分別與產(chǎn)品稅、增值稅、營業(yè)稅同時繳納;應納稅額=(實際繳納增值稅稅額+實際繳納消費稅稅額)×適用稅率,【2015年注冊會計師考試真題】位于市區(qū)的甲企業(yè)2018年7月銷售產(chǎn)品繳納增值稅和消費稅共計50萬元。

04:02

04:02扣繳企業(yè)所得稅應納稅額如何計算?:扣繳企業(yè)所得稅應納稅額如何計算?扣繳企業(yè)所得稅應納稅額=應納稅所得額×實際征收率,扣繳義務發(fā)生之日為相關款項實際支付或者到期應支付之日,2、取得收入的非居民企業(yè)在主管稅務機關責令限期繳納稅款前自行申報繳納應源泉扣繳稅款的,應當按照填開稅收繳款書之日前一日人民幣匯率中間價折合成人民幣。3、主管稅務機關責令取得收入的非居民企業(yè)限期繳納應源泉扣繳稅款的。

10:47

10:47境外所得抵扣稅額應該如何計算?:境外所得抵扣稅額應該如何計算?企業(yè)取得的下列所得已在境外繳納的所得稅稅額,抵免限額為該項所得依照(我國)企業(yè)所得稅法規(guī)定計算的應納稅額;外國企業(yè)在境外實際繳納的所得稅稅額中屬于該項所得負擔的部分,可以作為該居民企業(yè)的可抵免境外所得稅稅額,在企業(yè)所得稅法規(guī)定的抵免限額內(nèi)抵免。【例題·計算題】某企業(yè)2018年度境內(nèi)應納稅所得額為100萬元。

03:28

03:28勞務報酬所得預繳稅額如何計算?:勞務報酬所得預繳稅額如何計算?計算應預扣預繳稅額。【解析】收入額=預扣預繳應納稅所得額=收入×(1-20%)=20000×(1-20%)=16000(元):應預扣預繳稅額=16000×20%=3200(元):【例題·計算題】歌星劉某一次取得表演收入40000元:請計算其應預扣預繳個人所得稅稅額,個人所得稅預扣率表(居民個人勞務報酬所得預扣預繳適用。

08:52

08:52應納稅額是如何計算的?:應納稅額=全年應納稅所得額×適用稅率-速算扣除數(shù),計算其每一納稅年度的應納稅所得額時,繳納的稅收遞延型商業(yè)養(yǎng)老保險保費準予在申報扣除當年計算應納稅所得額時予以限額據(jù)實扣除,扣除限額按照不超過當年應稅收入的6%和12000元孰低辦法確定,由主管稅務機關核定應納稅所得額或者應納稅額;4、個人獨資企業(yè)的投資者以全部生產(chǎn)經(jīng)營所得為應納稅所得額,確定應納稅所得額:

07:25

07:25應納稅所得額應該如何計算?:應納稅所得額是指按照稅法規(guī)定確定納稅人在一定期間所獲得的所有應稅收入減除在該納稅期間依法允許減除的各種支出后的余額,《企業(yè)所得稅法》規(guī)定的應納稅所得額是指企業(yè)每一納稅年度的收入總額,減除不征稅收入、免稅收入、各項扣除及允許彌補的以前年度虧損后的余額。應納稅所得額=收入總額-不征稅收入-免稅收入-各項扣除-允許彌補的以前年度虧損:企業(yè)所得稅收入總額構成。

06:40

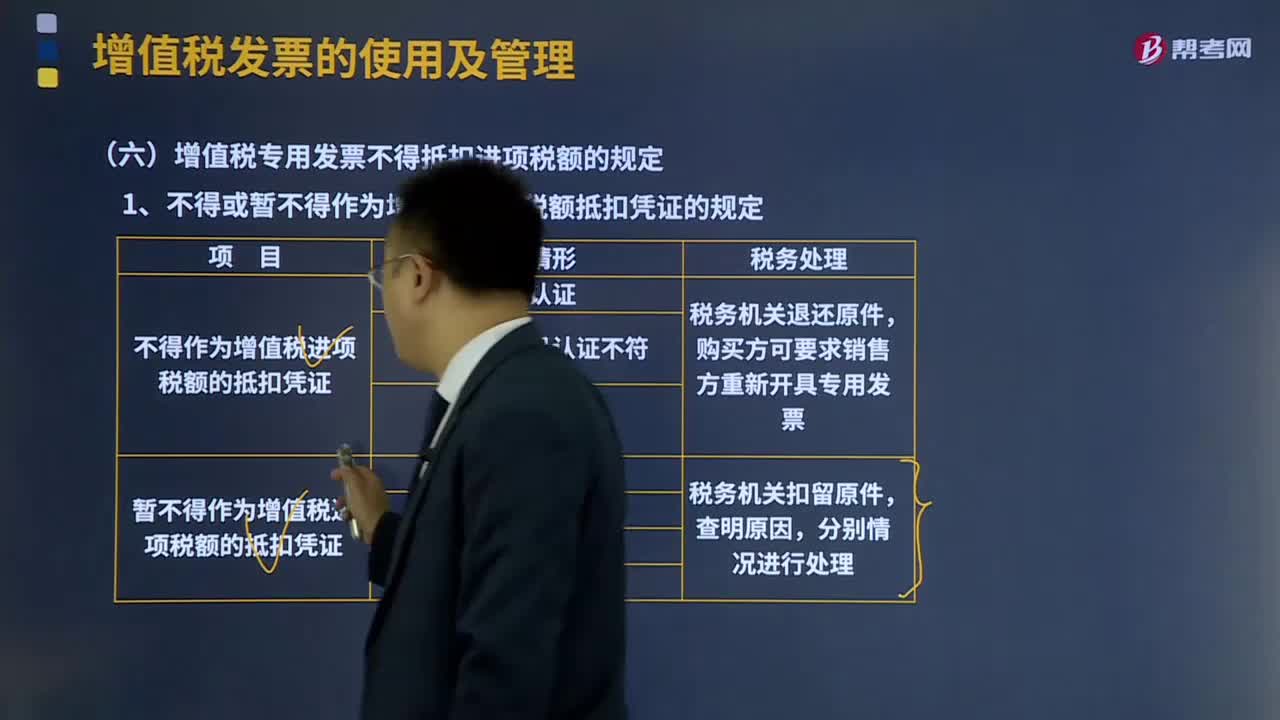

06:40增值稅專用發(fā)票不得抵扣進項稅額的規(guī)定是什么?:應使用增值稅發(fā)票管理新系統(tǒng)(以下簡稱新系統(tǒng))開具增值稅專用發(fā)票、增值稅普通發(fā)票、機動車銷售統(tǒng)一發(fā)票或者增值稅電子普通發(fā)票。購買方可要求銷售方重新開具增值稅專用發(fā)票,是指增值稅專用發(fā)票所列購買方納稅人識別號有誤。增值稅專用發(fā)票代碼、號碼認證不符。是指認證時的增值稅專用發(fā)票已被登記為失控増值稅專用發(fā)票,2、丟失已開具專用發(fā)票的發(fā)票聯(lián)和抵扣聯(lián)的處理。

02:13

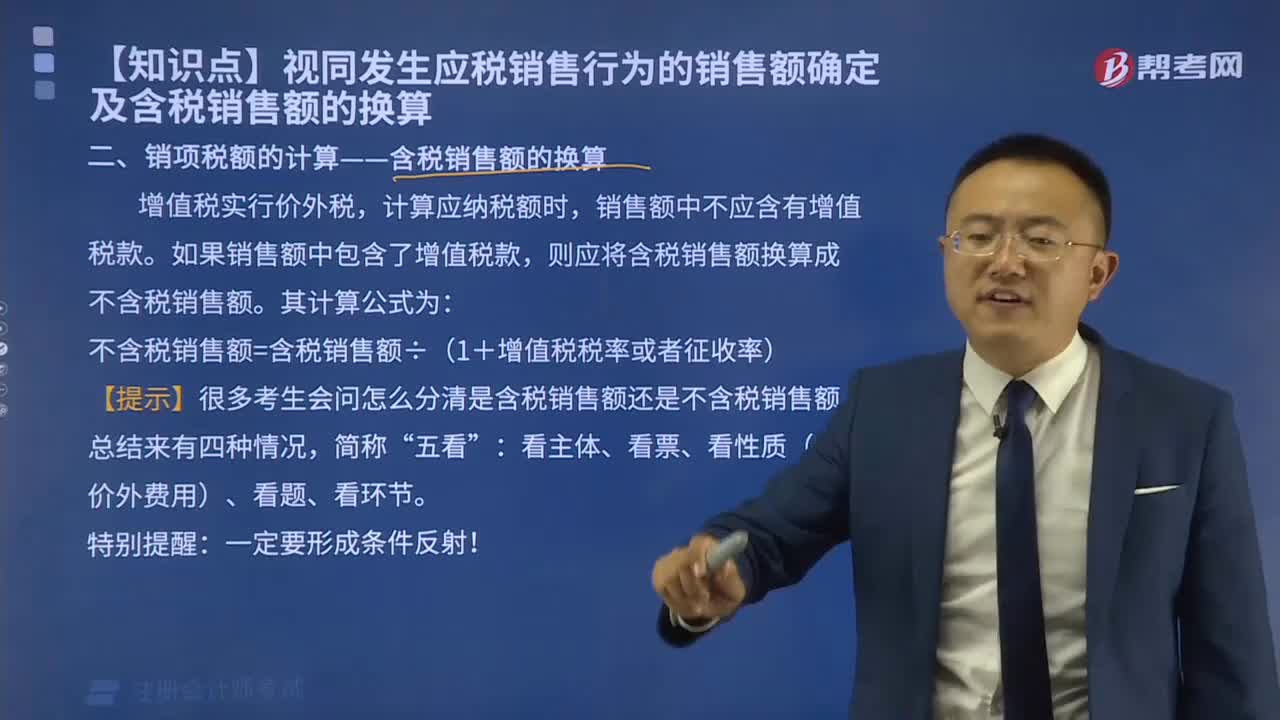

02:13應納稅額是如何計算的?:應納稅額是如何計算的?減免稅額和抵免稅額,是指依照企業(yè)所得稅法和國務院的稅收優(yōu)惠規(guī)定減征、免征和抵免的應納稅額。應納稅額=銷售額(不含增值稅)×征收率,不含稅銷售額=含稅銷售額÷(1+征收率),【提示】按照現(xiàn)行規(guī)定應當預繳增值稅稅款的小規(guī)模納稅人,當期無需預繳稅款,已預繳稅款的。可以向預繳地主管稅務機關申請退還,【2010年注冊會計師考試真題】甲為增值稅小規(guī)模納稅人。甲本月應繳納增值稅稅額(

14:33

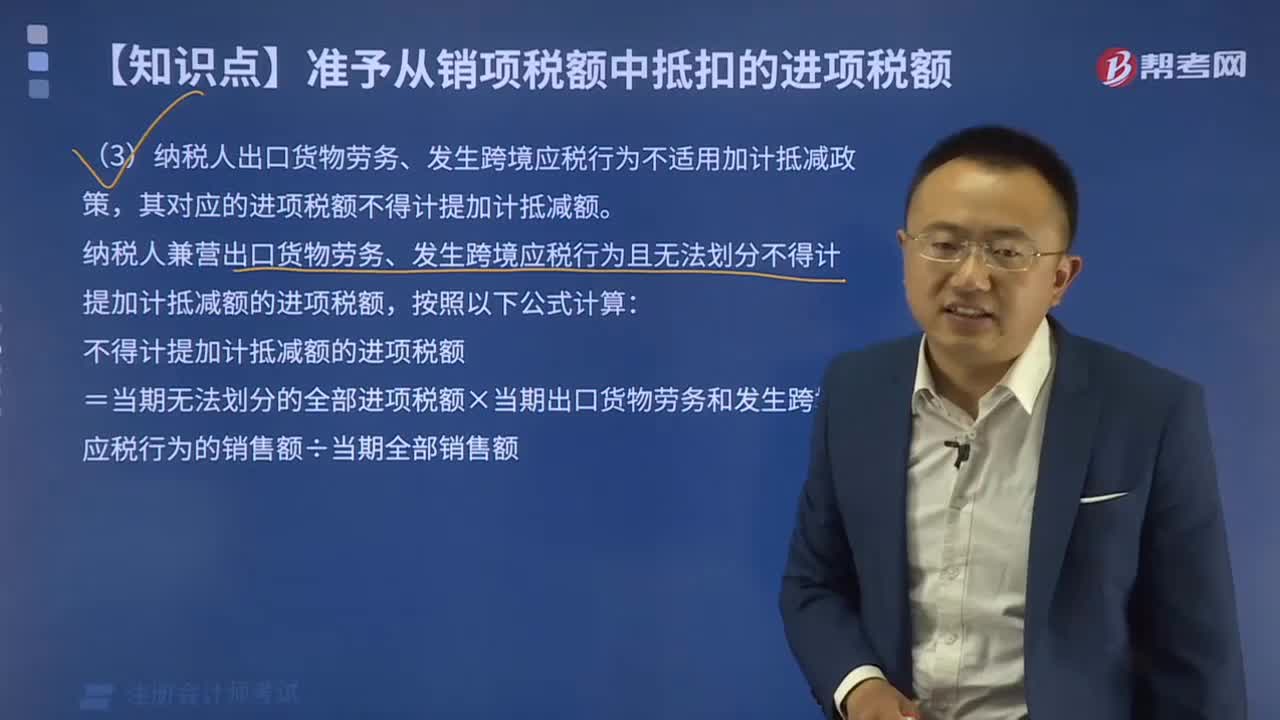

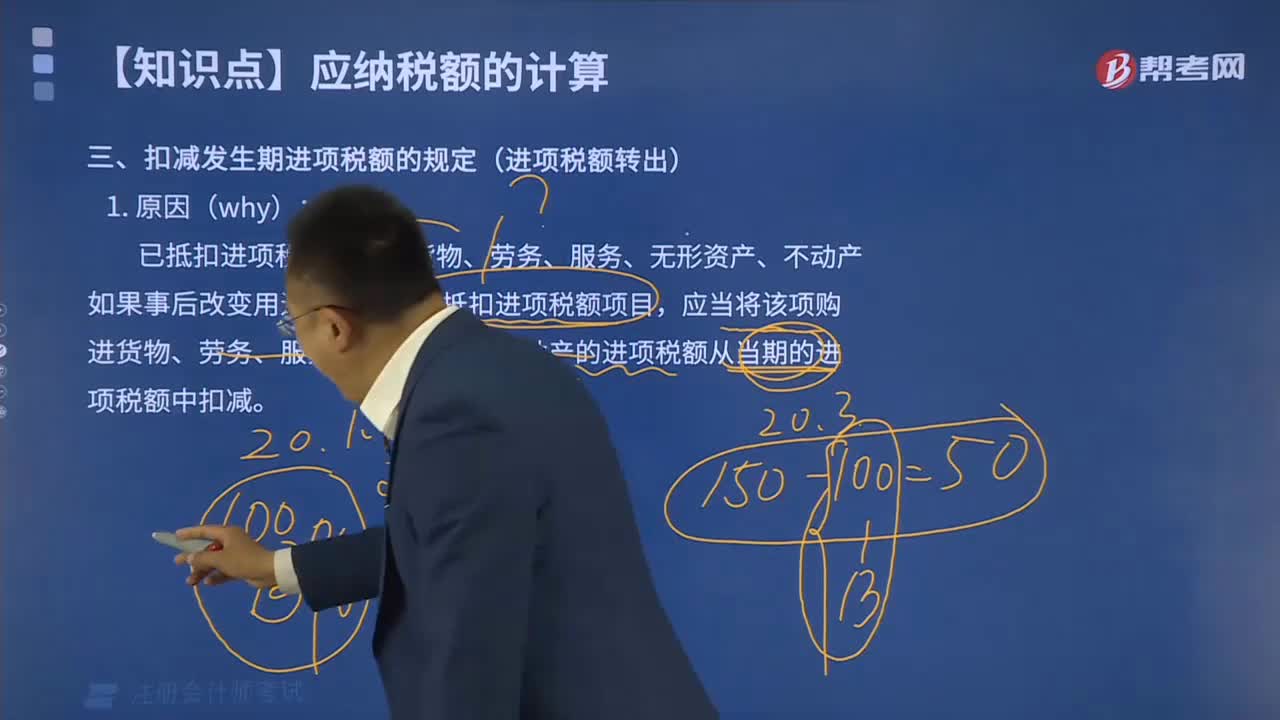

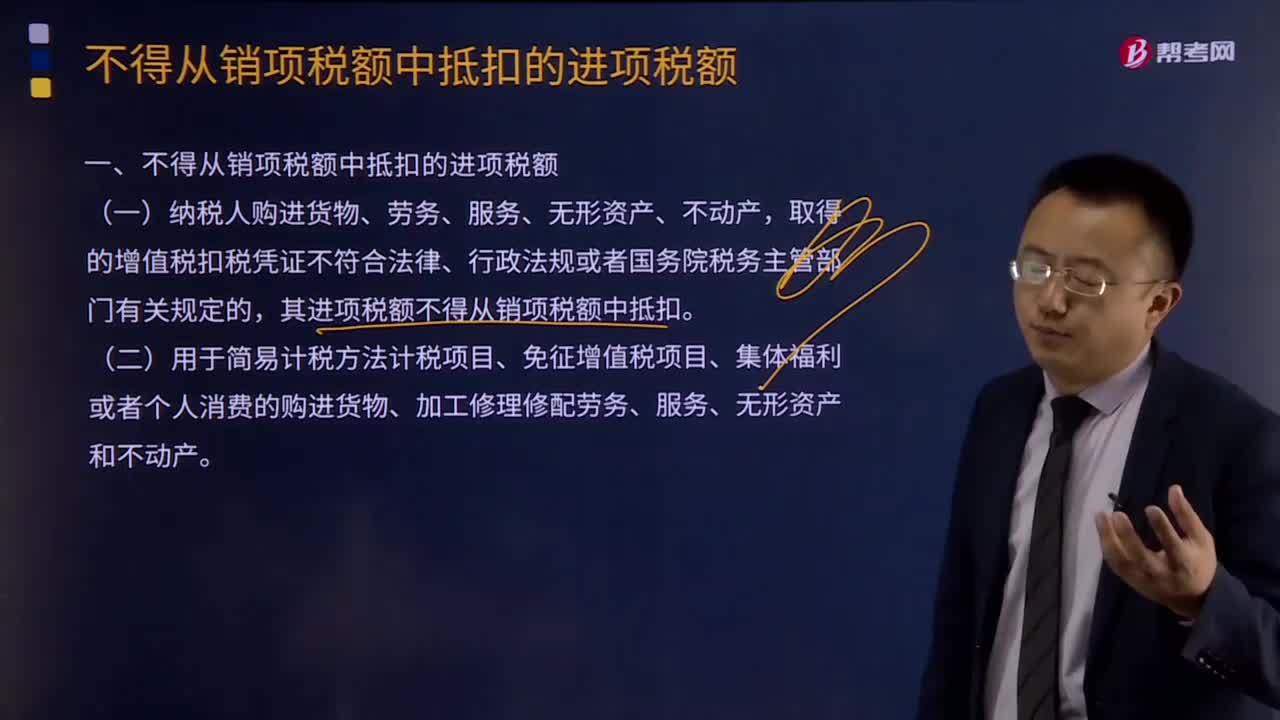

14:33為什么不得從銷項稅額中抵扣的進項稅額?:增值稅不得從銷項稅額中抵扣的進項稅額:(二)用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物、加工修理修配勞務、服務、無形資產(chǎn)和不動產(chǎn)。(購進其他權益性無形資產(chǎn)專用于還是兼用于均可以抵扣進項稅額)納稅人的交際應酬消費屬于個人消費,其進項稅額不得從銷項稅額中抵扣。兼營簡易計稅方法計稅項目、免征增值稅項目而無法劃分不得抵扣的進項稅額。

04:49

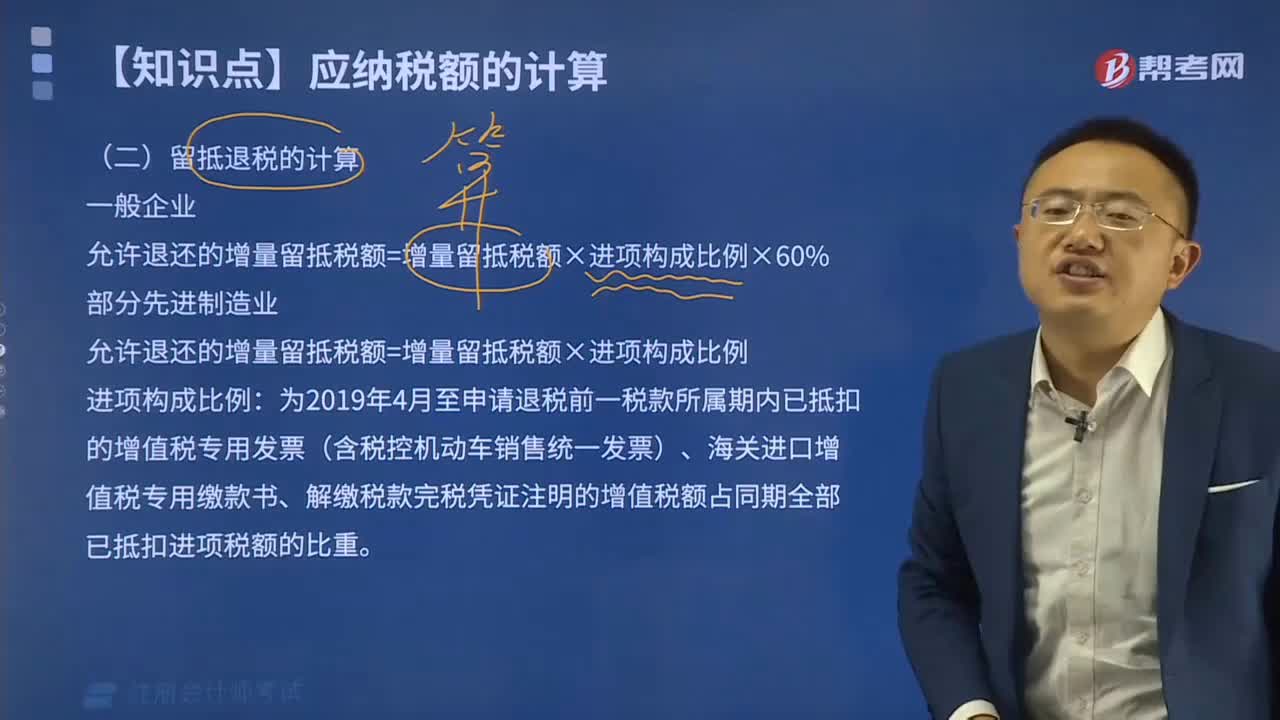

04:49按照營改增規(guī)定不得抵扣且未抵扣進項稅額的固定資產(chǎn)、無形資產(chǎn)、不動產(chǎn)如何抵扣?:按照營改增規(guī)定不得抵扣且未抵扣進項稅額的固定資產(chǎn)、無形資產(chǎn)、不動產(chǎn)如何抵扣?按照營改增規(guī)定不得抵扣且未抵扣進項稅額的固定資產(chǎn)、無形資產(chǎn)、不動產(chǎn),用于允許抵扣進項稅額的應稅項目,可在用途改變的次月按照下列公式計算可以抵扣的進項稅額:可以抵扣的進項稅額=固定資產(chǎn)、無形資產(chǎn)、不動產(chǎn)凈值÷(1+適用稅率)×適用稅率,納稅人租入固定資產(chǎn)、不動產(chǎn),既用于一般計稅方法計稅項目。

02:09

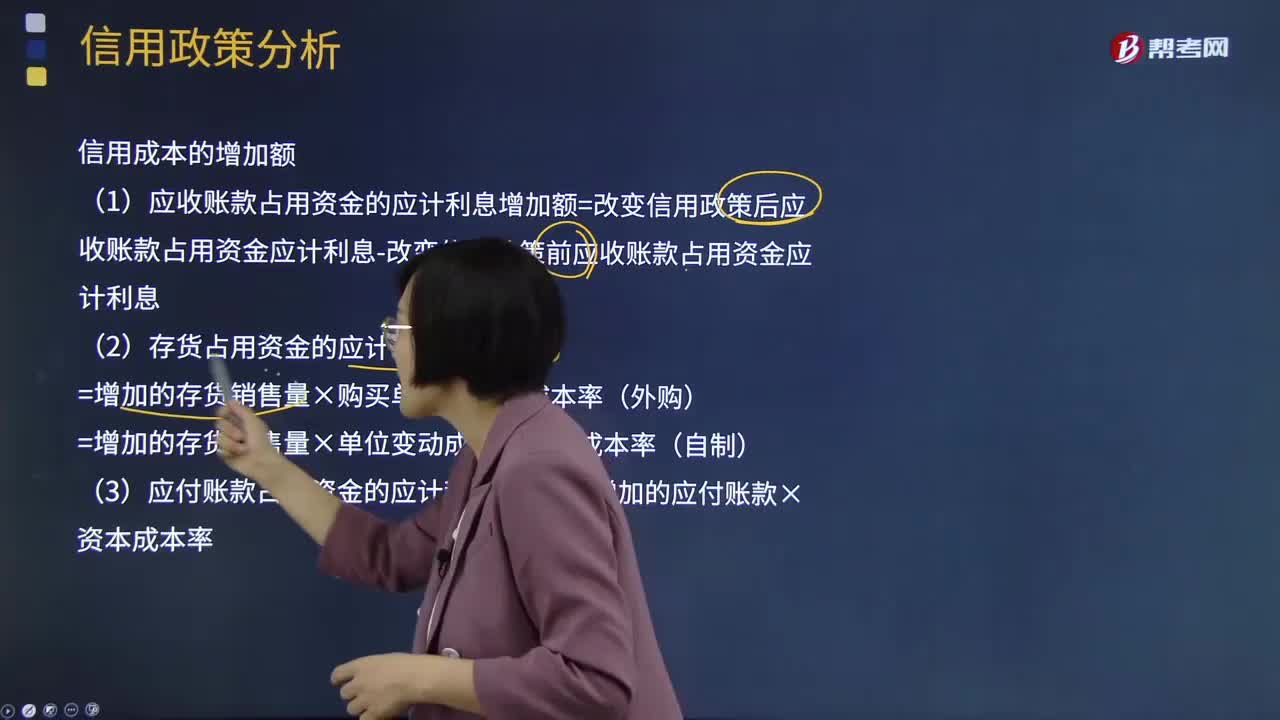

02:09信用成本的增加額如何計算?:信用成本的增加額如何計算?改變信用政策稅前損益的增加額=收益增加-成本費用增加:信用成本的增加額(1)應收賬款占用資金的應計利息增加額=改變信用政策后應收賬款占用資金應計利息-改變信用政策前應收賬款占用資金應計利息(3)應付賬款占用資金的應計利息的減少=增加的應付賬款×資本成本率收賬費用的增加額=改變信用政策后收賬費用-改變信用政策前收賬費用

01:20

01:20購進貸款服務為什么不得抵扣進項稅額?:購進貸款服務不得抵扣進項稅額,是全面推開營改增試點中“稅制運行的一個特例,主要基于接受存款服務的存款者收取的存款利息在現(xiàn)行增值稅政策中未被納入增值稅征管范疇,即存款服務不征增值稅。存款作為經(jīng)濟社會最基本、最重要的金融行為,如果對其征收增值稅,社會影響極大,且通過增值稅鏈條傳導稅負轉移到最終環(huán)節(jié),這樣會影響廣大人民群眾的切身利益。在打通抵扣鏈條、降低各行業(yè)稅負時,還要保證國家財政收入的穩(wěn)定。

幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日幫考網(wǎng)校

2022年06月22日