-

下載億題庫APP

-

聯(lián)系電話:400-660-1360

下載億題庫APP

聯(lián)系電話:400-660-1360

請謹慎保管和記憶你的密碼,以免泄露和丟失

請謹慎保管和記憶你的密碼,以免泄露和丟失

03:50

03:50

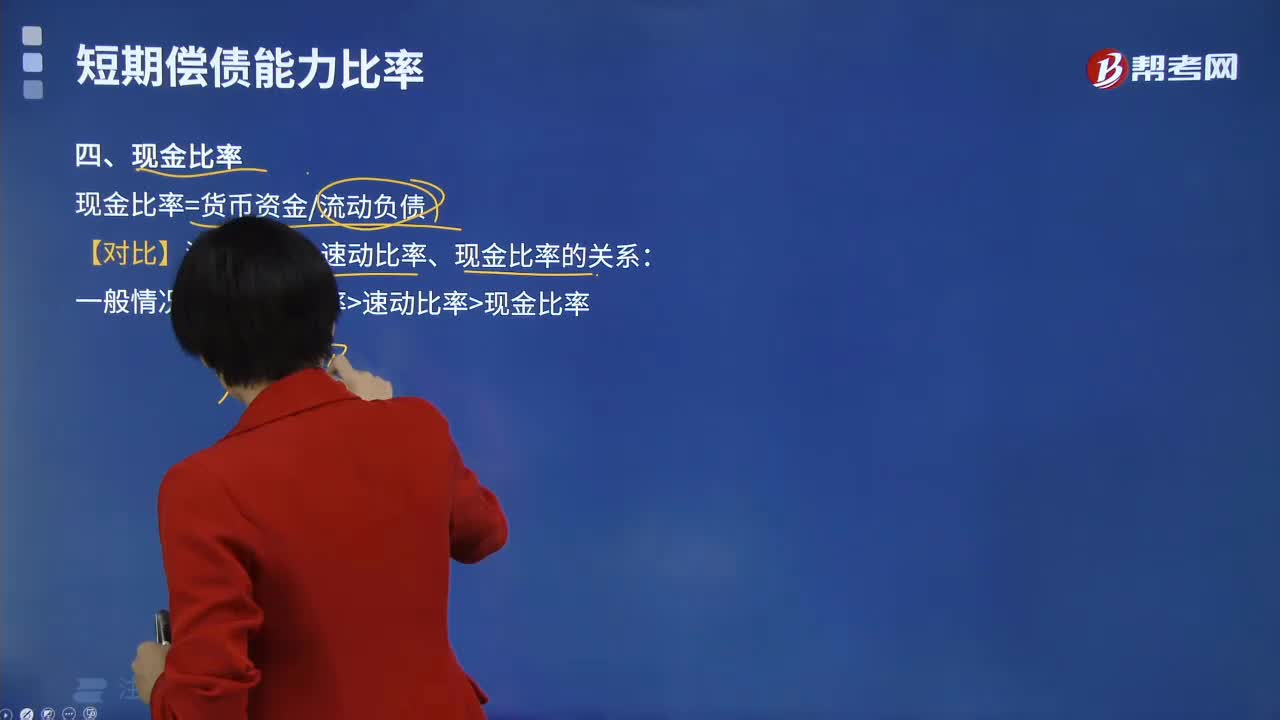

如何計算流動比率?:如何計算流動比率?

00:42

00:42

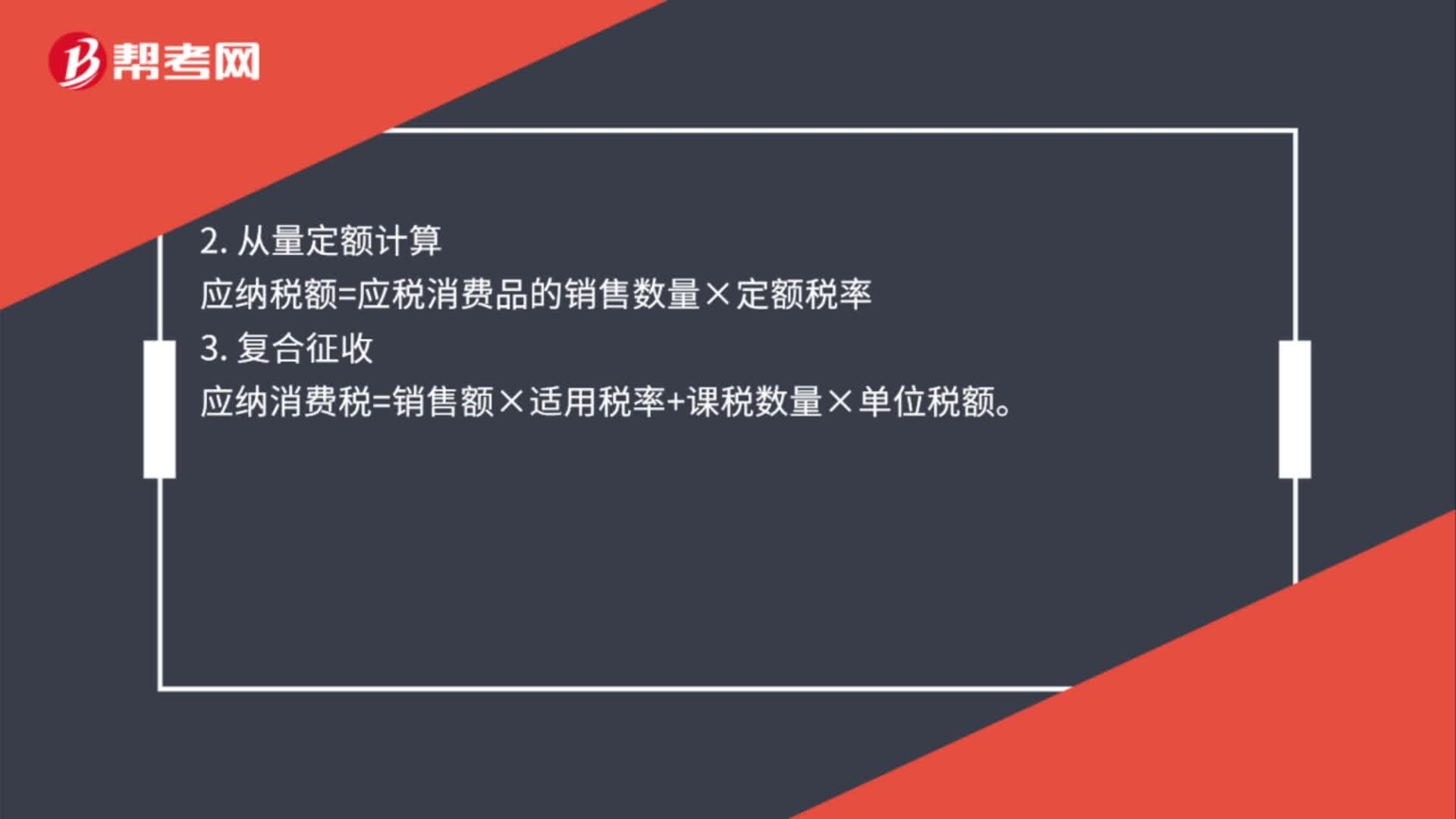

直接對外銷售應納消費稅如何計算?:直接對外銷售應納消費稅如何計算?直接對外銷售應稅消費品涉及三種計算方法:1. 從價定率計算。應納稅額=應稅消費品的銷售額×比例稅率2. 從量定額計算應納稅額=應稅消費品的銷售數(shù)量×定額稅率3. 復合征收應納消費稅=銷售額×適用稅率+課稅數(shù)量×單位稅額

00:17

00:17

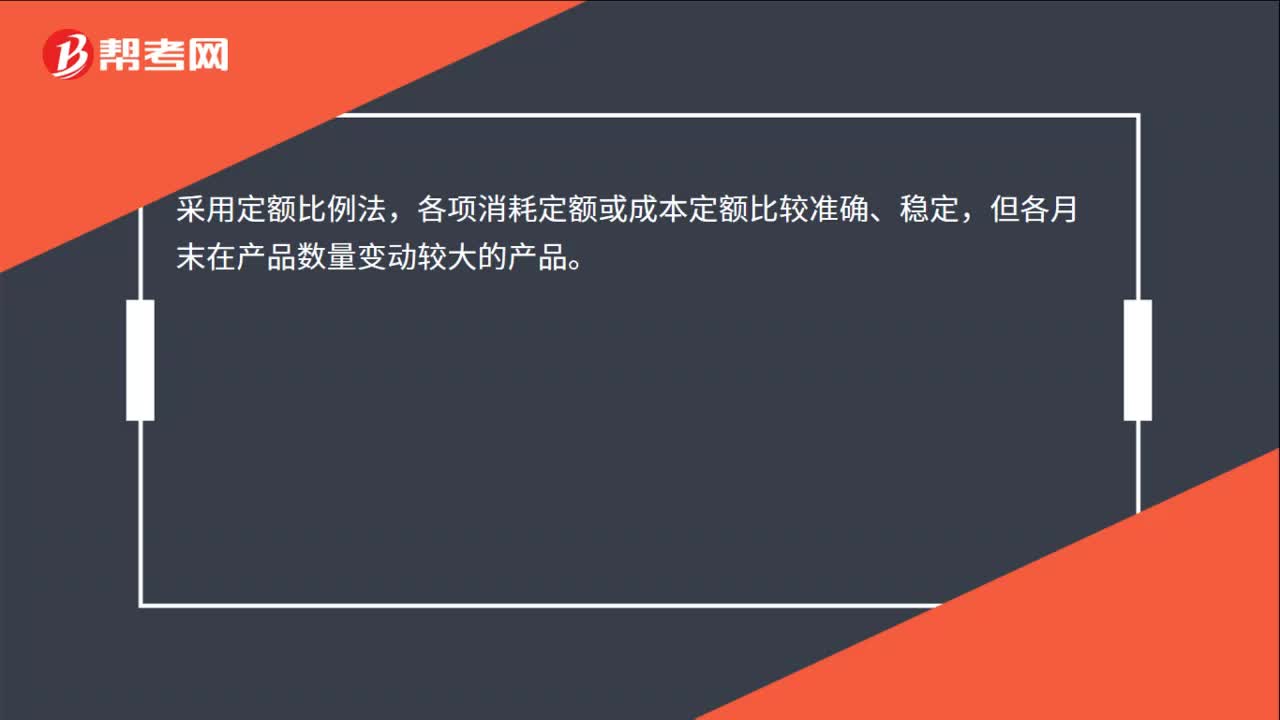

定額比例法的適用條件是什么?:定額比例法的適用條件是什么?采用定額比例法,各項消耗定額或成本定額比較準確、穩(wěn)定,但各月末在產(chǎn)品數(shù)量變動較大的產(chǎn)品。

00:17

00:17

定額比例法的適用條件是什么?:定額比例法的適用條件是什么?采用定額比例法,各項消耗定額或成本定額比較準確、穩(wěn)定,但各月末在產(chǎn)品數(shù)量變動較大的產(chǎn)品。

13:54

13:54

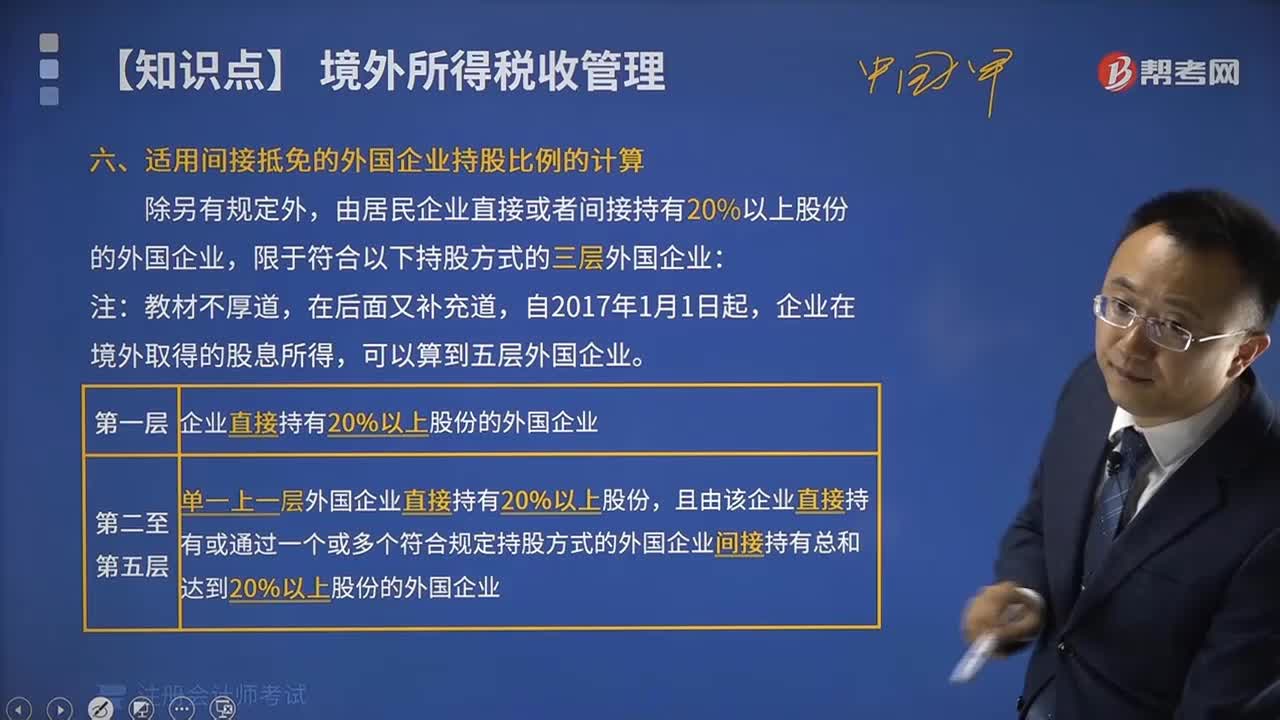

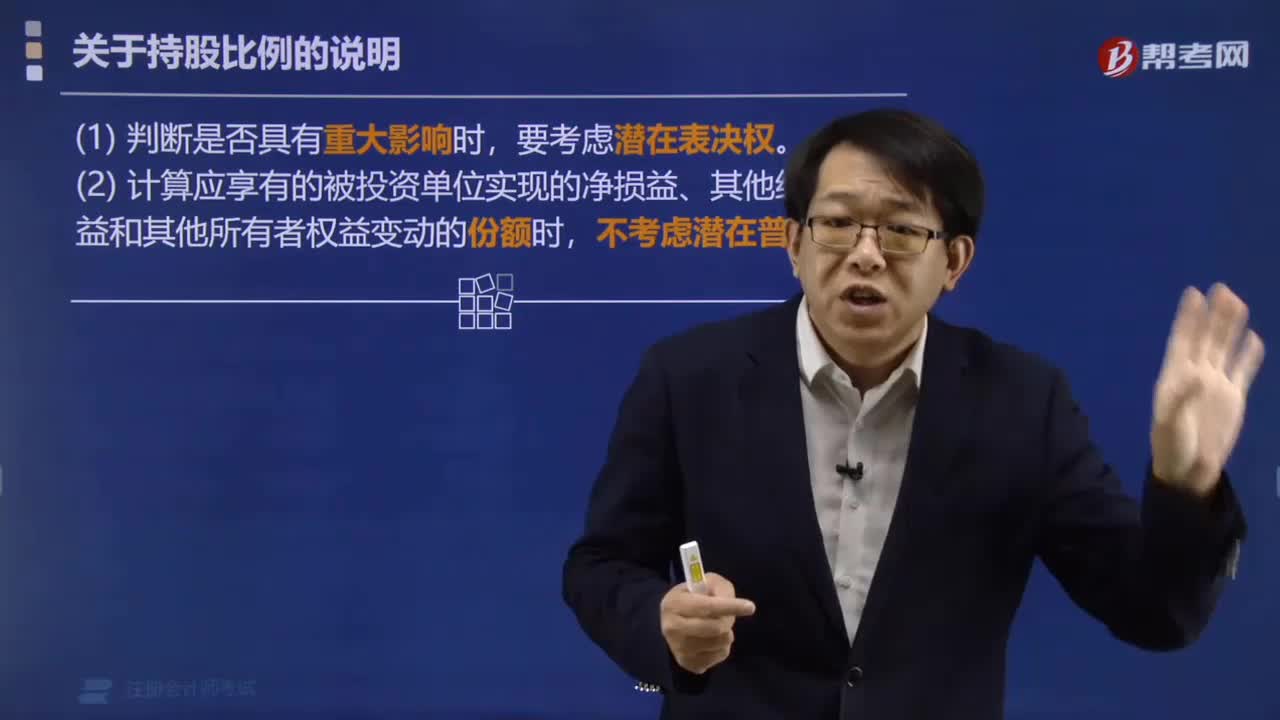

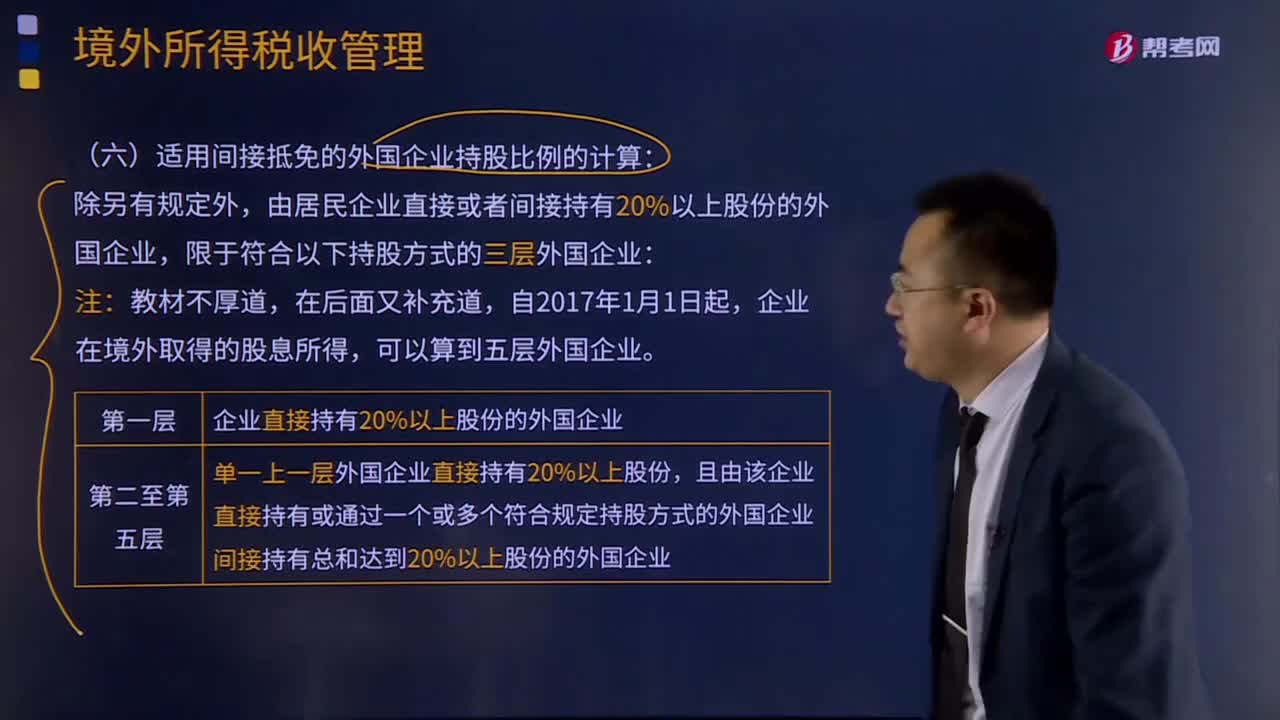

適用間接抵免的外國企業(yè)持股比例是如何計算的?:適用間接抵免的外國企業(yè)持股比例是如何計算的?并且B企業(yè)直接持有C企業(yè)20%股份:中國居民A企業(yè)直接持有甲國B企業(yè)20%股份。A企業(yè)可按標準抵免從甲國B企業(yè)取得的股息所負擔的所得稅額,B企業(yè)對C企業(yè)的持股符合標準,而A企業(yè)對C企業(yè)的直接持股比例不符合標準;A企業(yè)直接持有C企業(yè)16%股份,A企業(yè)對C企業(yè)的間接持股比例也不符合標準,由于A企業(yè)持有C企業(yè)的股份直接比例和間接比例都不足20%。

04:51

04:51

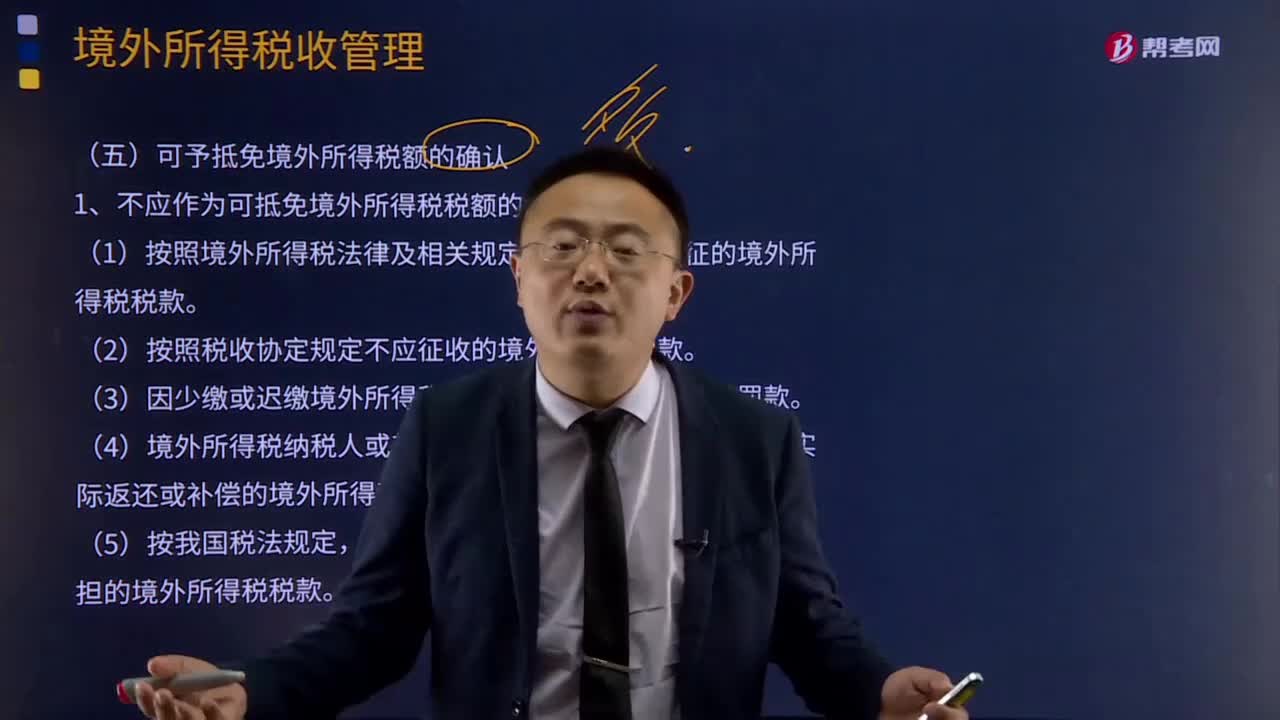

可予抵免境外所得稅額是如何確認的?:是指企業(yè)來源于中國境外的所得依照中國境外稅收法律以及相關規(guī)定應當繳納并已實際繳納的企業(yè)所得稅性質的稅款。1、不應作為可抵免境外所得稅稅額的情形分析:(1)按照境外所得稅法律及相關規(guī)定屬于錯繳或錯征的境外所得稅稅款。(4)境外所得稅納稅人或其利害關系人從境外征稅主體得到實際返還或補償?shù)木惩馑枚惗惪睢R呀?jīng)免征我國企業(yè)所得稅的境外所得負擔的境外所得稅稅款。

05:24

05:24

境外所得稅額抵免計算的基本項目和適用范圍是什么?:境外所得稅額抵免計算的基本項目和適用范圍是什么?2、分國(地區(qū))別確定的可抵免境外所得稅稅額。企業(yè)來源于中國境外的所得依照境外稅收法律以及相關規(guī)定應當繳納并已經(jīng)實際繳納的企業(yè)所得稅性質的稅款。企業(yè)按照規(guī)定計算的當期境內(nèi)、境外應納稅所得總額小于零的,(1)居民企業(yè)可以就其取得的境外所得直接繳納和間接負擔的境外企業(yè)所得稅性質的稅額進行抵免:

04:52

04:52

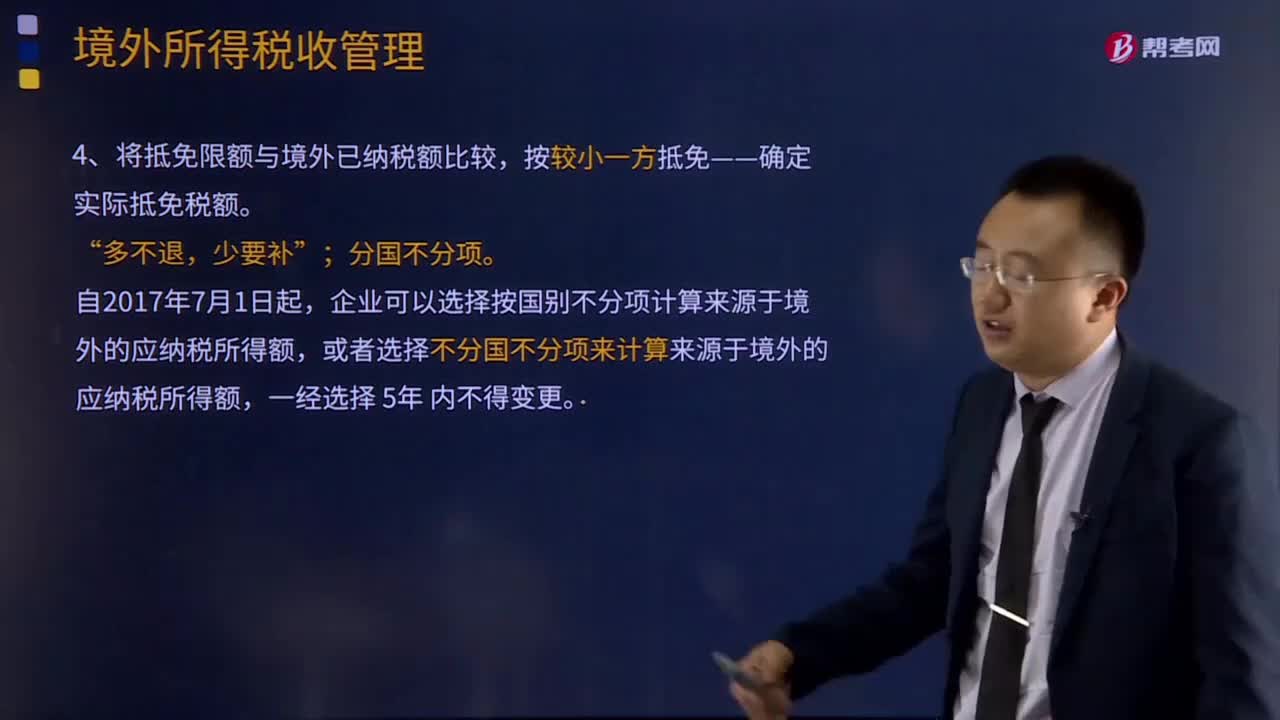

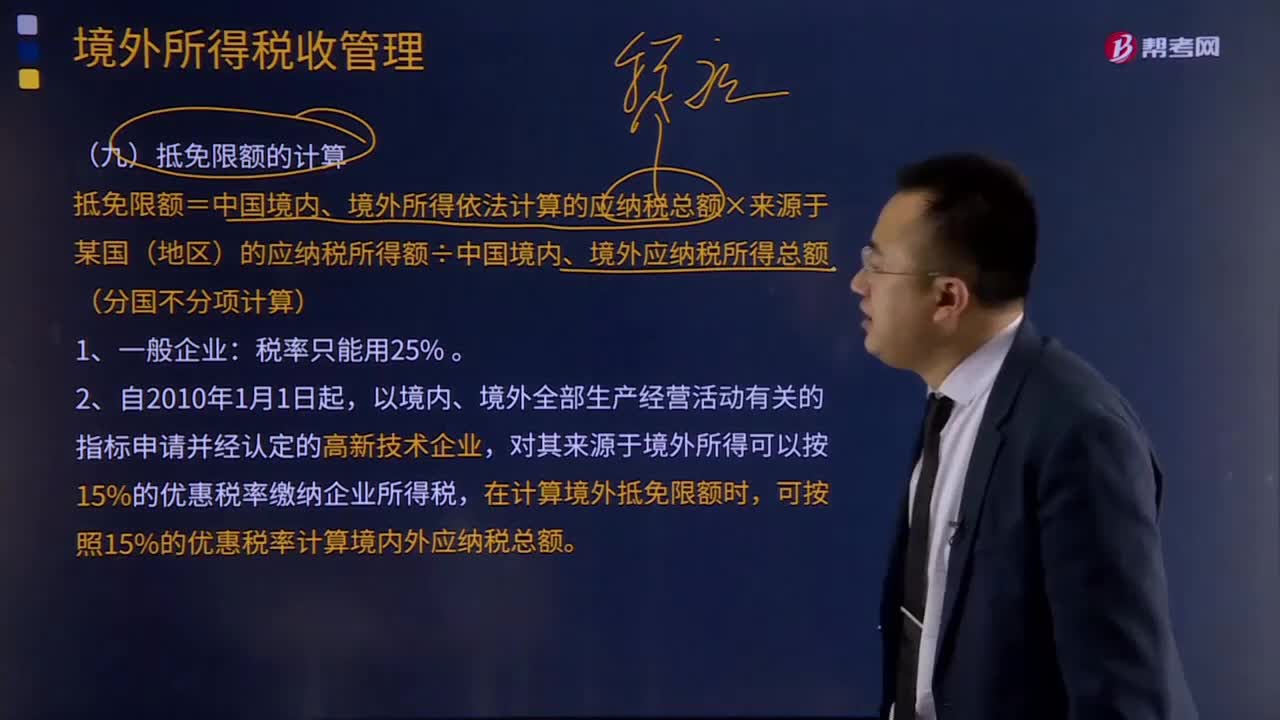

抵免限額和實際抵免境外稅額是如何計算的?:抵免限額和實際抵免境外稅額是如何計算的?抵免限額=中國境內(nèi)、境外所得依法計算的應納稅總額×來源于某國(地區(qū))的應納稅所得額÷中國境內(nèi)、境外應納稅所得總額(分國不分項計算):在計算境外抵免限額時。可按照15%的優(yōu)惠稅率計算境內(nèi)外應納稅總額:實際抵免境外稅額的計算:已在境外繳納和負擔的所得稅稅額和抵免限額相比。用每年度抵免限額抵免當年應抵稅額后的余額進抵補。

10:47

10:47

境外所得抵扣稅額應該如何計算?:境外所得抵扣稅額應該如何計算?企業(yè)取得的下列所得已在境外繳納的所得稅稅額,抵免限額為該項所得依照(我國)企業(yè)所得稅法規(guī)定計算的應納稅額;外國企業(yè)在境外實際繳納的所得稅稅額中屬于該項所得負擔的部分,可以作為該居民企業(yè)的可抵免境外所得稅稅額,在企業(yè)所得稅法規(guī)定的抵免限額內(nèi)抵免。【例題·計算題】某企業(yè)2018年度境內(nèi)應納稅所得額為100萬元。

01:13

01:13

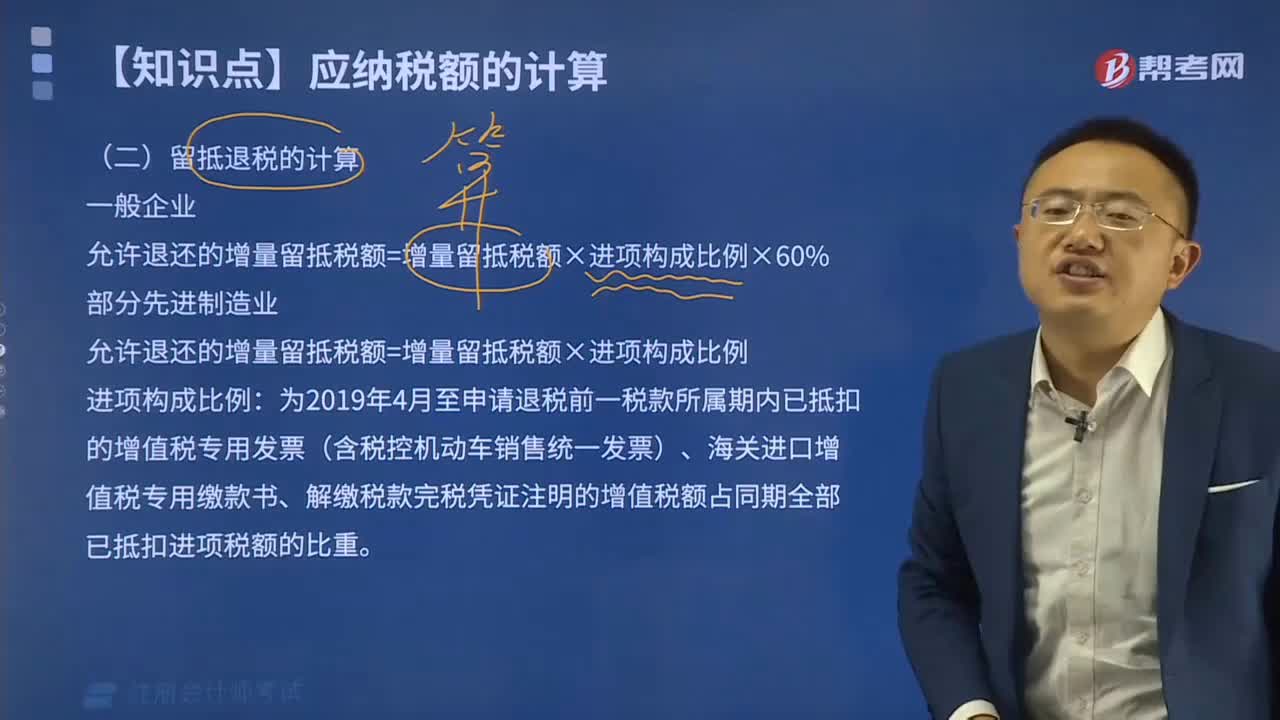

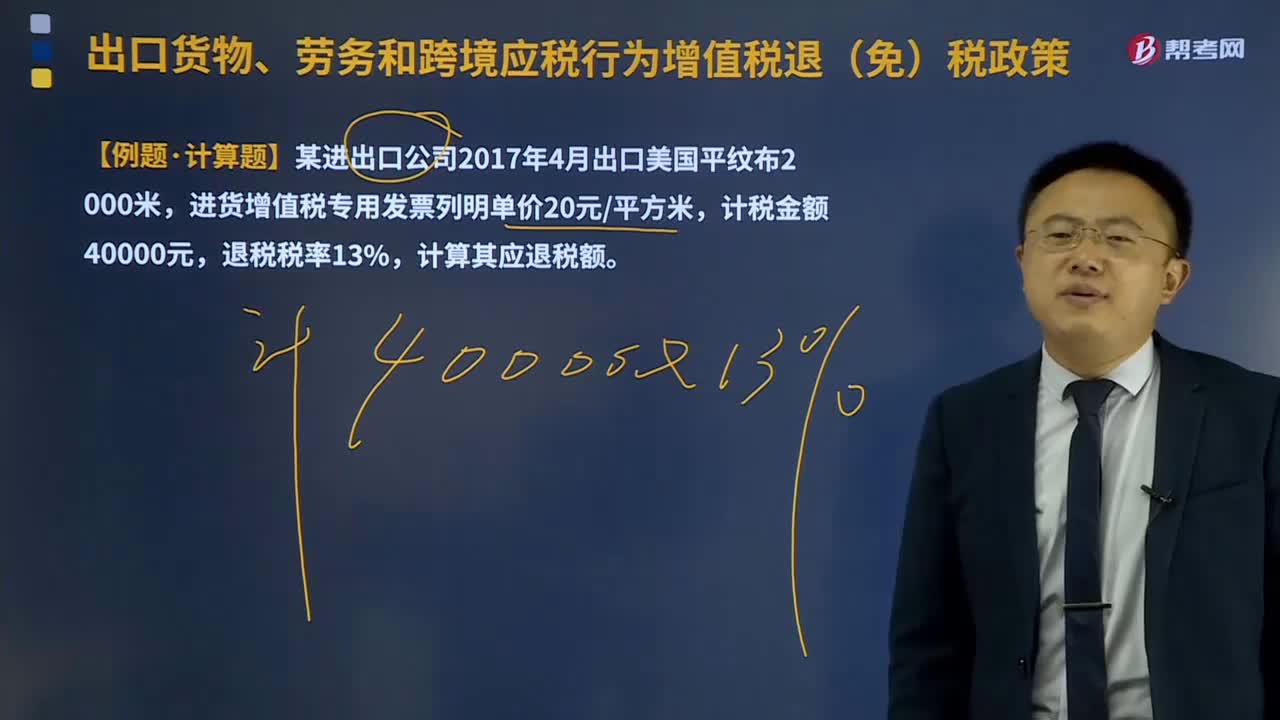

外貿(mào)企業(yè)的增值稅免退稅怎么計算?:外貿(mào)企業(yè)的增值稅免退稅怎么計算?外貿(mào)企業(yè)出口委托加工修理修配貨物以外的貨物、應稅服務:購進貨物、應稅服務的增值稅專用發(fā)票注明的金額或海關進口增值稅專用繳款書注明的完稅價格×退稅率。外貿(mào)企業(yè)出口委托加工修理修配貨物:加工修理修配費用增值稅專用發(fā)票注明的金額×出口貨物退稅率。退稅率低于適用稅率的,相應計算出的差額部分的稅款計入出口貨物勞務成本(對外貿(mào)企業(yè)、生產(chǎn)企業(yè)均適用)。

27:12

27:12

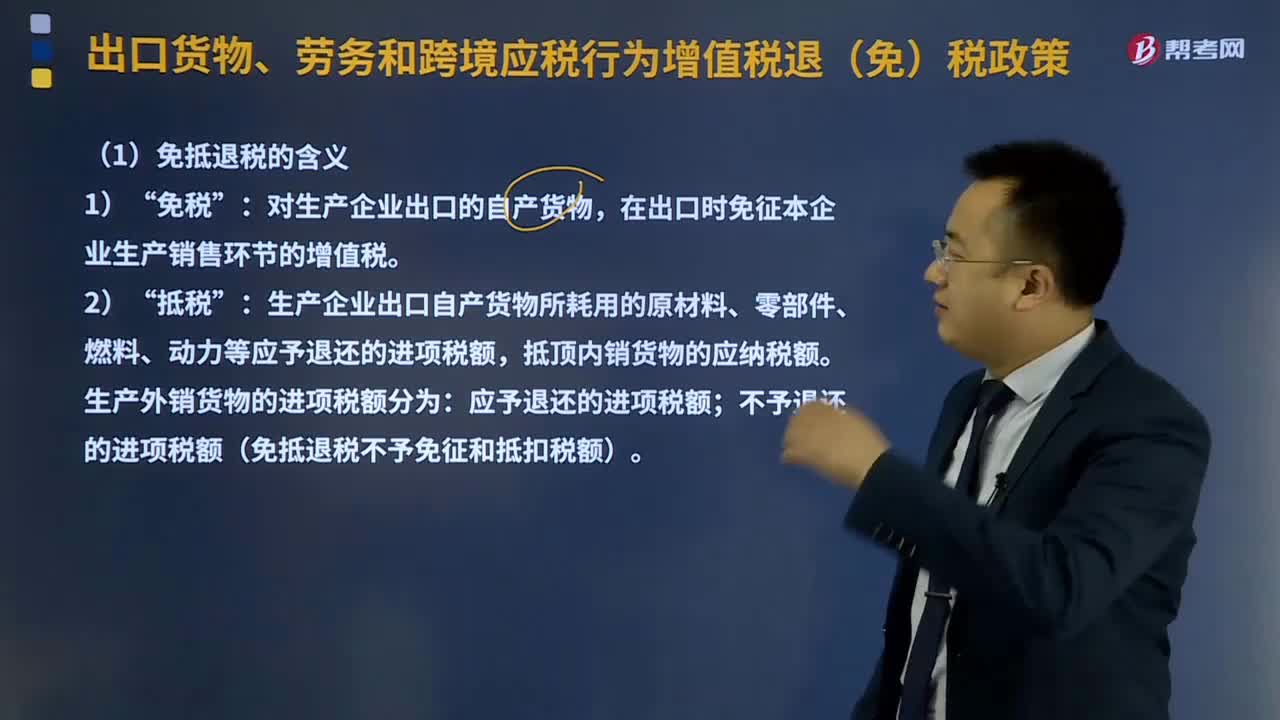

生產(chǎn)企業(yè)適用的增值稅免抵退稅如何計算?:出口貨物、勞務、應稅行為的實際離岸價(FOB)。按出口貨物的離岸價扣除出口貨物所耗用的保稅進口料件的金額后確定(凈出口額)。在出口時免征本企業(yè)生產(chǎn)銷售環(huán)節(jié)的增值稅,生產(chǎn)企業(yè)出口自產(chǎn)貨物所耗用的原材料、零部件、燃料、動力等應予退還的進項稅額;抵頂內(nèi)銷貨物的應納稅額。不予退還的進項稅額(免抵退稅不予免征和抵扣稅額)。

00:51

00:51

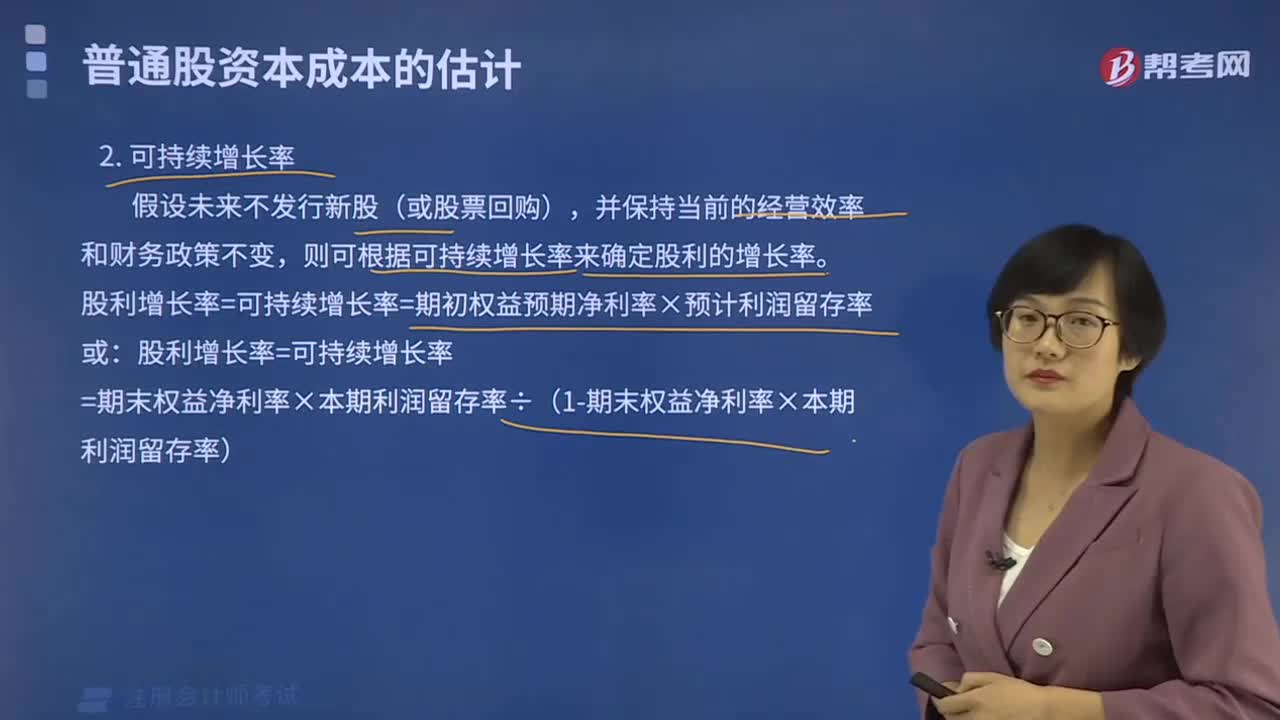

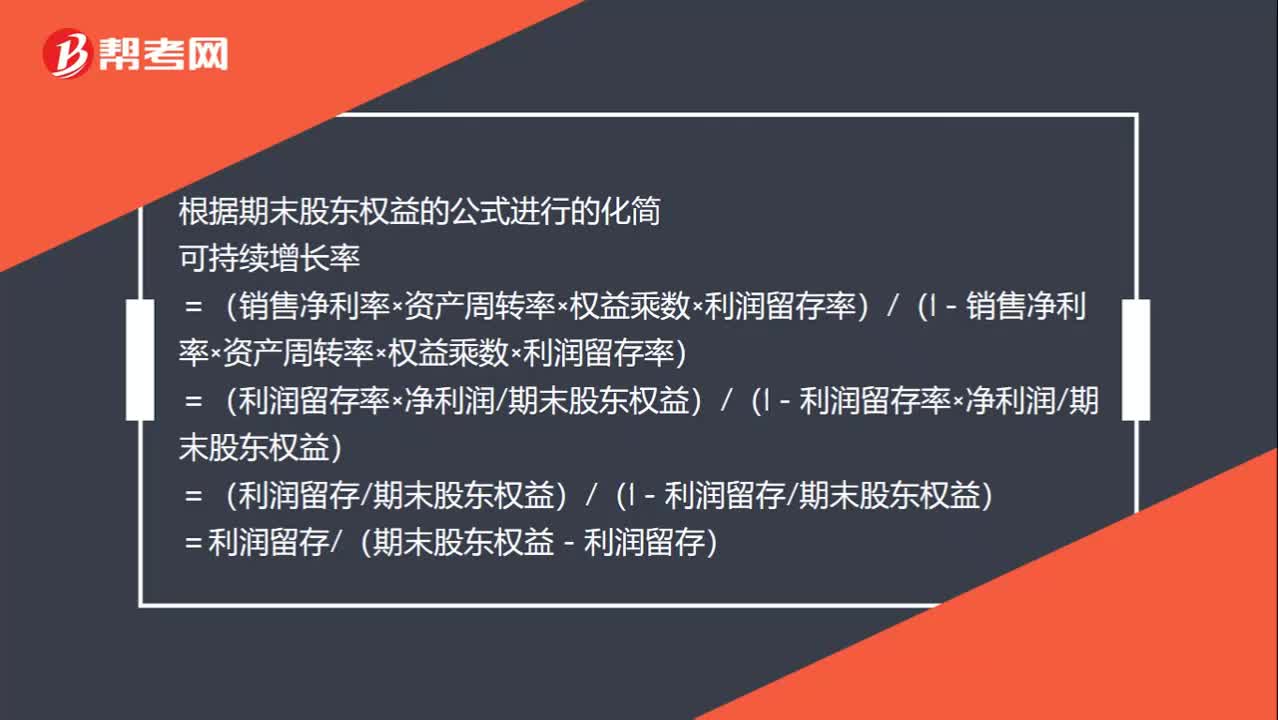

可持續(xù)增長的如何計算?:可持續(xù)增長的如何計算?根據(jù)期末股東權益的公式進行的化簡可持續(xù)增長率=(銷售凈利率×資產(chǎn)周轉率×權益乘數(shù)×利潤留存率)(1-銷售凈利率×資產(chǎn)周轉率×權益乘數(shù)×利潤留存率)=(利潤留存率×凈利潤期末股東權益)(1-利潤留存率×凈利潤期末股東權益)=(利潤留存期末股東權益)(1-利潤留存期末股東權益)=利潤留存(期末股東權益-利潤留存)

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日

幫考網(wǎng)校

2022年06月22日